Größe und Marktanteil des US-amerikanischen Büromöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.82 Milliarden US-Dollar |

| Marktgröße (2026) | 16.47 Milliarden US-Dollar |

| Marktgröße (2031) | 20.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Büromöbelmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Büromöbelmarkts betrug im Jahr 2025 USD 15,82 Milliarden, soll im Jahr 2026 USD 16,47 Milliarden erreichen und wird bis 2031 voraussichtlich auf USD 20,94 Milliarden ansteigen, was einer CAGR von 4,92 % im Zeitraum 2026–2031 entspricht. Die Nachfrage kalibriert sich neu, da Arbeitgeber hybride Anwesenheitsregelungen und Rückkehr-ins-Büro-Vorschriften verstärken, was die Ausgaben für Nachrüstungen erhöht und die Beschaffung auf adaptive Layouts und ergonomische Upgrades verlagert, die variable Mitarbeiterzahlen unterstützen. Die Büroauslastung verbesserte sich im Jahr 2026 auf 53 %, gegenüber den gedrückten Werten von 2023, was bestätigt, dass der US-amerikanische Büromöbelmarkt nun stärker durch Erneuerungszyklen als durch neue Baubeginne angetrieben wird. Die Sofortabschreibung nach Section 179 motiviert weiterhin kleine und mittelgroße Käufer, veraltete Arbeitsstationen zu ersetzen, ohne die Betriebsbudgets zu belasten, während die Zollbelastung bei Vorleistungen und Komponenten aus China einen Kostendruck aufrechthält, den die Hersteller durch selektives Nearshoring und Weitergabe von Preiserhöhungen bewältigen. Die regulatorische Kontrolle von Chemikalien und Standards für die Innenraumluftqualität erhöht den strategischen Wert zertifizierter Materialien und dokumentierter Emissionsleistung in den Kernkategorien, was wiederum die Spezifikationen in Ausschreibungen des öffentlichen Sektors und institutionellen Ausschreibungen leitet.

Wichtigste Erkenntnisse des Berichts

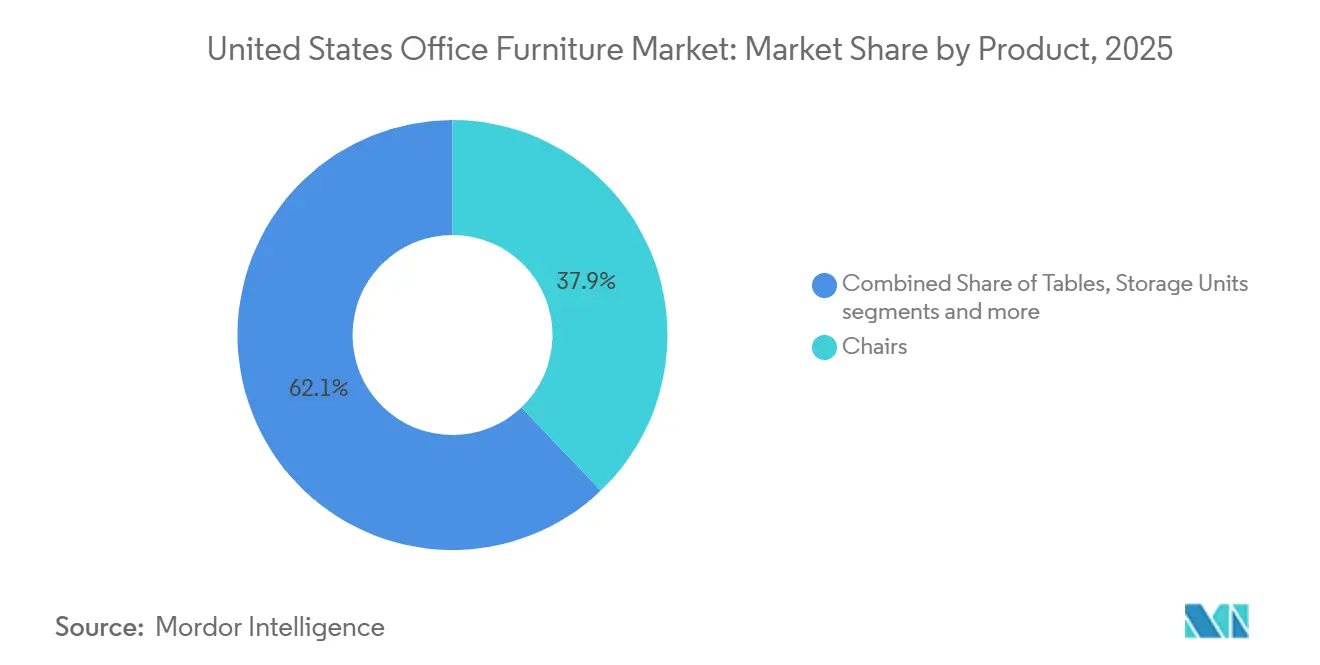

- Nach Produkt führten Stühle im Jahr 2025 mit einem Marktanteil von 37,88 % am US-amerikanischen Büromöbelmarkt, während Kabinen und Bürotrennwände voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 mit einem Marktanteil von 41,26 % am US-amerikanischen Büromöbelmarkt die Spitzenposition, während Kunststoff und Polymere im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

- Nach Preisklasse entfiel im Jahr 2025 ein Anteil von 46,83 % am US-amerikanischen Büromöbelmarkt auf die Mittelklasse, während das Premium-Segment bis 2031 mit einer CAGR von 6,21 % die schnellste Expansion verzeichnen soll.

- Nach Endnutzer repräsentierten Unternehmensbüros im Jahr 2025 einen Anteil von 48,92 % am US-amerikanischen Büromöbelmarkt, während Gesundheitsbüros mit einer CAGR von 6,07 % im Zeitraum 2026–2031 das höchste Wachstum verzeichnen sollen.

- Nach Vertriebskanal dominierte B2B-Direktvertrieb von Herstellern im Jahr 2025 mit einem Anteil von 54,11 % am US-amerikanischen Büromöbelmarkt, während der Online-Bereich innerhalb des B2C-Einzelhandels bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen wird.

- Nach Geografie erfasste der Süden im Jahr 2025 einen Anteil von 36,47 % am US-amerikanischen Büromöbelmarkt, während der Westen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,31 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Büromöbelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerungszyklen durch Rückkehr ins Büro | +1.2% | National, mit frühen Gewinnen in Manhattan, Miami und Los Angeles | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ergonomischen Upgrades für hybrides Arbeiten | +1.5% | Global, am stärksten in Unternehmenszentren (Nordosten, Westküste) | Kurzfristig (≤ 2 Jahre) |

| Digitale Beschaffung und Durchdringung des E-Commerce | +0.8% | National, beschleunigt in den Regionen Süden und Westen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitszertifizierungen prägen den Einkauf (BIFMA LEVEL, GREENGUARD) | +0.6% | National, insbesondere Kalifornien, der Nordosten und institutionelle Käufer | Langfristig (≥ 4 Jahre) |

| Einführung PFAS-freier und VOC-armer Materialien beschleunigt die Produkterneuerung | +0.5% | Bundesstaatsspezifisch mit stufenweiser Einführung | Langfristig (≥ 4 Jahre) |

| Steuerlich begünstigte Investitionsausgaben (Section 179) unterstützen Büromöbelkäufe von KMU | +0.9% | National, mit höherer Nutzung im Mittleren Westen und im Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerungszyklen durch Rückkehr ins Büro treiben den Ersatzbedarf an

Die Büroauslastung erreichte im Jahr 2026 53 %, da viele große Arbeitgeber eine Mindestpräsenz vor Ort wieder einführten, um die Zusammenarbeit zu stärken, was im US-amerikanischen Büromöbelmarkt einen strukturellen Schwenk hin zu kontinuierlichen Erneuerungszyklen auslöste. Beschaffungsteams aktualisieren offene Bereiche und Fokuszonen mit modularen Systemen und ergonomischen Sitzen, die ohne Unterbrechung des laufenden Betriebs umkonfiguriert werden können – eine Verlagerung, die Agilität gegenüber langen festen Layouts priorisiert, während Unternehmen ihre hybriden Modelle verfeinern. Steelcase meldete eine höhere Auftragsaktivität in Nord- und Südamerika sowie einen Anstieg des Auftragsbestands im Jahresvergleich auf USD 694 Millionen im Geschäftsjahr 2025, was signalisiert, dass die Erneuerungsausgaben von der Verschiebung zu geplanten Programmen übergegangen sind, die das Mitarbeiterengagement und die Arbeitsplatzproduktivität unterstützen[1]Steelcase Inc., „Formular 10-K für das am 28. Februar 2025 endende Geschäftsjahr”, US-amerikanische Börsenaufsichtsbehörde, sec.gov. Wettbewerbliche Differenzierung hängt nun von Produktleistung und Servicewert ab, nicht nur von Funktionen, da die meisten Käufer ergonomische Grundanforderungen stellen und Installationsgeschwindigkeit, Garantiebedingungen und Kundendienst nach dem Kauf heranziehen, um zwischen ähnlichen Optionen im US-amerikanischen Büromöbelmarkt zu entscheiden. Frühe Anwender erproben Möbel mit integrierten Sensoren und Gerätestromversorgung zur Verbesserung von Komfort und Auslastungsverfolgung, obwohl die Einführung bei kostenbewussten Käufern im mittleren Marktsegment selektiv bleibt, die bewährte Designs und vorhersehbare Lieferzeiten bevorzugen.

Nachfrage nach ergonomischen Upgrades für hybrides Arbeiten verändert den Produktmix

Hybrides Arbeiten bleibt das dominante Muster für remote-fähige Tätigkeiten, und 52 % dieser Mitarbeiter arbeiteten im Jahr 2025 in hybriden Arrangements, was im US-amerikanischen Büromöbelmarkt eine doppelte Nachfrage nach standardisierten Büroausstattungen und hochwertigen Heimarbeitsstationen aufrechthält. Unternehmenskäufer bevorzugen jetzt Plug-and-Play-Stationen mit höhenverstellbaren Schreibtischen, Stühlen mit Lendenwirbelstütze und integrierten Strommodulen, die konsistente ergonomische Erfahrungen über Etagen und Standorte hinweg gewährleisten, was sich in Wiederholungsbestellungen für validierte Artikelnummern widerspiegelt, die Haltbarkeitsmaßstäbe und Zertifizierungsschwellen erfüllen. Heimarbeitsplatzkäufe betonen kompakte modulare Systeme, die Funktionalität auf kleinerem Raum bieten, was inkrementelles Volumen in Marken lenkt, die sowohl B2B- als auch Direktvertrieb an Verbraucher mit schnellem Versand und einfacher Montage im US-amerikanischen Büromöbelmarkt bedienen können. Erweiterte Garantien und Ersatzteilprogramme beeinflussen nun die Auswahlkriterien, da Käufer den Lebenszyklus-Wert verlängern und ungeplante Ausfallzeiten bei stark genutzten Sitzen und Schreibtischen reduzieren möchten, die rotierende Teams unterstützen. Dieser ergonomische Fokus begünstigt Lieferanten, die bei Ausschreibungen Test-, Sicherheits- und Emissionskonformität nachweisen können, insbesondere dort, wo Mitarbeitergesundheit und -komfort mit Bindungszielen und hybriden Anwesenheitszielen im US-amerikanischen Büromöbelmarkt verknüpft sind[2]BIFMA-Sekretariat, „Markteinführung – LEVEL von BIFMA”, BIFMA, bifma.org.

Digitale Beschaffung und Durchdringung des E-Commerce beschleunigen B2B-Transaktionen

Digitaler Self-Service verändert, wie Spezifikation, Preisgestaltung und Bestellabwicklung durch das Händler-Ökosystem fließen, und mehr Unternehmensteams erwarten jetzt Echtzeit-Bestandstransparenz, Konfigurationsvorschauen und schnelle Angebots-zu-Bestellungs-Konvertierung im US-amerikanischen Büromöbelmarkt. Käufer setzen auf erweiterte Visualisierung und 3D-Konfiguratoren für individuelle Oberflächen und Stoffe, was Änderungsaufträge reduziert und Genehmigungen für standardisierte Programme und Erneuerungsausrollungen über verteilte Portfolios hinweg beschleunigt. Die Verlagerung begünstigt Hersteller, die direkte Daten zu Klickpfaden, Konversionen und Produktkombinationen erfassen, da diese Erkenntnisse die Sortimentsrationalisierung und gezielte Aktionen leiten, ohne den Personalbestand zu erhöhen oder Lieferzeiten im US-amerikanischen Büromöbelmarkt zu verlängern[3]MillerKnoll Communications, „MillerKnoll meldet Ergebnisse für Q4 und Geschäftsjahr 2025”, MillerKnoll Newsroom, news.millerknoll.com. KMU-Käufer erweitern auch ihre Lieferantenoptionen, da Online-Kanäle geografische Grenzen auflösen, was den Preiswettbewerb bei undifferenzierten Angeboten intensiviert und die Prämie für Servicepakete wie Raumplanung und schlüsselfertige Installation erhöht. Da immer mehr Bestellungen im mittleren Marktsegment online abgewickelt werden, verfeinern führende Hersteller hybride Markteinführungsmodelle, die händlergeführte Projekte mit direkter digitaler Nachbestellung für Standard-Artikelnummern im US-amerikanischen Büromöbelmarkt kombinieren.

Nachhaltigkeitszertifizierungen prägen den Einkauf als Grundvoraussetzungen

LEVEL von BIFMA und GREENGUARD-Zertifizierungen sind zu Grundvoraussetzungen in großen institutionellen und öffentlichen Programmen geworden, was dokumentierte Materialsicherheit und Emissionsleistung zu einem Ausschlusskriterium statt zu einem nachträglichen Differenzierungsmerkmal im US-amerikanischen Büromöbelmarkt macht. Bundesweit geltende Verbundholzregeln gemäß EPA TSCA Titel VI stimmen mit den langjährigen CARB-Anforderungen für Formaldehydemissionen überein, und viele Käufer erwarten nun klare Nachweise über konforme Substrate und Oberflächen bei der Bewertung von Kastenmöbeln und Arbeitsflächen. Mehrere Bundesstaaten haben auch Beschränkungen für bestimmte Chemikalien in gepolsterten Waren vorangetrieben, was frühere Neuformulierungen von Schäumen, Textilien und Beschichtungen fördert, um Sortimente zukunftssicher zu machen und Unterbrechungen mitten im Zyklus im US-amerikanischen Büromöbelmarkt zu vermeiden. Für Lieferanten sind Zertifizierungsinvestitionen nun integraler Bestandteil von Angeboten, die nach ESG-Kriterien bewertet werden, und sie können bescheidene Preisaufschläge unterstützen, wo Beschaffungsteams Umweltleistung mit langfristigem Wert und Risikominderung verknüpfen. Da Kunden Nachhaltigkeitsstandards auf breitere Portfolios ausweiten, können Anbieter, die recycelten Inhalt, zirkuläres Design und verifizierte Innenraumluftleistung dokumentieren, einen größeren Anteil an Erneuerungszyklen im US-amerikanischen Büromöbelmarkt gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhter Büroleerstand und Verdichtung der Flächennutzung | -1.8% | National, akut in ausgewählten großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoff- und Frachtkosten | -0.7% | National, mit Zollbelastung konzentriert auf Importe aus China | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch chemische Beschränkungen (PFAS, VOC) | -0.4% | Bundesstaatsspezifisch mit stufenweisen Umsetzungsfenstern | Langfristig (≥ 4 Jahre) |

| Anhaltende Importzölle auf Vorleistungen und Komponenten aus China | -0.9% | National, mit Auswirkungen auf Holz- und Metallbaugruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhter Büroleerstand und Verdichtung der Flächennutzung komprimieren den adressierbaren Markt

Die Leerstandsquoten bleiben in vielen Märkten erhöht, auch wenn sich die Auslastung verbessert, was den kurzfristigen Spielraum für Netto-Neuinstallationen einschränkt und signalisiert, dass Erneuerungsaktivitäten den US-amerikanischen Büromöbelmarkt dominieren werden. Viele Unternehmen reduzieren die Quadratmeterzahl pro Mitarbeiter und setzen auf Hoteling- und Touchdown-Konzepte, sodass Schreibtische und Aufbewahrungseinheiten für Flexibilität erneuert statt für Mitarbeiterwachstum in Mehrmietergebäuden und auf Campussen erweitert werden. Dieses Umfeld schafft einen Zwei-Geschwindigkeits-Zyklus, bei dem Klasse-A-Immobilien investieren, um Mieter anzuziehen und zu halten, während ältere Gebäude längere Genehmigungszyklen und Verschiebungen erleben, die das Volumen im US-amerikanischen Büromöbelmarkt belasten. Der installierte Bestand übersteigt in vielen Korridoren noch immer die aktuelle Belegung, was das Einheitenwachstum dämpft, auch wenn der Ersatzbedarf Bestellungen für Arbeitsstühle und rekonfigurierbare Trennwände ankurbelt, die hybride Zusammenarbeit unterstützen. Lieferanten, die sich auf ausstattungsreiche, erlebnisorientierte Räume und auf Kunden mit stabilen Investitionsplänen konzentrieren, sind besser positioniert, um den langsamen Umsatz in leistungsschwachen Gebäuden im US-amerikanischen Büromöbelmarkt auszugleichen.

Volatilität der Rohstoff- und Frachtkosten beeinträchtigt die Margenprediktabilität

Handelsbelastungen und Zolländerungen bei wichtigen Komponenten erschweren weiterhin die Preisgestaltung und Angebotserstellung, und Hersteller berichten von additiven Zollkosten, die die Materialkosten im US-amerikanischen Büromöbelmarkt in die Höhe treiben. MillerKnoll nannte inkrementelle Zollkosten von USD 9–11 Millionen im frühen Geschäftsjahr 2026, die das Quartalsergebnis belasteten und die Herausforderung unterstrichen, Kostenschwankungen abzusichern und gleichzeitig das Serviceniveau in nationalen Händlernetzwerken aufrechtzuerhalten. Lieferkettenverlagerungen nach Nordamerika verkürzen Lieferzeiten und Belastungen für einige Artikel, aber Kapitalanforderungen und die Komplexität von Linienverlagerungen verlangsamen das Diversifizierungstempo für große Sortimente im US-amerikanischen Büromöbelmarkt[4]HNI Corporation, „HNI Corporation meldet Ergebnisse für das erste Quartal 2025”, HNI Investor Relations, hnicorp.com. Die Volatilität der Frachtkosten fügt eine weitere Unsicherheitsebene bei den Einstandskosten und der Bestandsplanung hinzu, was höhere Sicherheitsbestände für schnell drehende Sitz- und Schreibtisch-Artikelnummern antreibt und in Spitzenzyklen Betriebskapital bindet. Unternehmen mit Nearshore-Kapazitäten und vereinfachten Plattformen gewinnen strukturelle Vorteile bei Kosten und Geschwindigkeit, aber der größte Teil des US-amerikanischen Büromöbelmarkts muss weiterhin Komponenten mit gemischtem Ursprung verwalten, was die Preisüberwälzung für 2026 auf der Tagesordnung hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Stühle dominieren, während Akustiklösungen stark wachsen

Stühle erfassten im Jahr 2025 einen Marktanteil von 37,88 % am US-amerikanischen Büromöbelmarkt und bestätigten damit ihre Rolle als die am häufigsten ersetzte Kategorie und den ergonomischen Eckpfeiler hybrider Arbeitsplätze. Arbeitsstühle mit verstellbarer Lendenwirbelstütze und atmungsaktiven Rückenlehnen sind zur Grundspezifikation für Unternehmenskäufer geworden, die konsistenten Komfort für rotierende Teams wünschen, was dazu beiträgt, Nachfüllzyklen an die Garantielaufzeit und Gesundheitsziele in großen Portfolios anzupassen. Konferenzräume und Teambereiche werden mit Besprechungs- und Gaststühlen aufgerüstet, die Mobilität und Haltbarkeit ausbalancieren, was Raumplanern ermöglicht, den Durchsatz zu erhöhen und gleichzeitig Komfortstandards im US-amerikanischen Büromöbelmarkt aufrechtzuerhalten. Die am schnellsten wachsende Produktgruppe sind Kabinen und Bürotrennwände, die akustische Privatsphäre und On-Demand-Videobedarf in offenen Umgebungen adressieren, wo hybride Zusammenarbeit die Lärmempfindlichkeit erhöht. Der US-amerikanische Büromöbelmarkt für Kabinen und Bürotrennwände soll von 2026 bis 2031 mit einer CAGR von 6,58 % wachsen, da Käufer modulare Bausätze bevorzugen, die schnell ohne Genehmigungen installiert werden können und eine flexible Umkonfiguration unterstützen, wenn sich Grundrisse weiterentwickeln.

Tische und Schreibtische stabilisieren die Nachfrage im mittleren Portfoliobereich, da höhenverstellbare Plattformen tiefer in Unternehmensprogramme und in Heimarbeitsplätze eindringen, die die Büroergonomie im US-amerikanischen Büromöbelmarkt widerspiegeln. Aufbewahrung entwickelt sich weiter, da mobile Rollcontainer und Schließfächer veraltete Aktenschränke in Plänen mit nicht zugewiesenen Sitzplätzen ersetzen, was die Verlagerung hin zu leichteren, flexibleren Einrichtungsgegenständen verstärkt, die ohne Unterbrechung von IT oder Klimaanlage bewegt werden können. Sofas und Polstermöbel vermitteln Gastgewerbe-Atmosphäre in Empfangsbereichen und Teamlounges, was den Drang unterstützt, Büros für wirkungsvolle Zusammenarbeit attraktiver als Heimumgebungen in der US-amerikanischen Büromöbelbranche zu gestalten. Die verbleibenden Kategorien, einschließlich Empfangsmöbel und Zubehör, profitieren von der Betonung einfacher Upgrades, die den Markenausdruck mit schnelleren Lieferzeiten und geringerem Risiko bei stufenweisen Erneuerungsplänen steigern. Über alle Produkttypen hinweg sind Zertifizierung und Reparierbarkeit nun Grundvoraussetzungen statt Differenzierungsmerkmale, da viele Käufer Nachweise über Emissionsleistung und Teileverfügbarkeit suchen, um die Nutzungsdauer im US-amerikanischen Büromöbelmarkt zu verlängern.

Nach Material: Holz führt, recycelte Polymere gewinnen an Dynamik

Holz hielt im Jahr 2025 einen Marktanteil von 41,26 % am US-amerikanischen Büromöbelmarkt, unterstützt durch seine Haltbarkeit, Oberflächenoptionen und Ausrichtung auf hochwertige Führungskräfte- und kundenorientierte Räume, in denen Materialien als Markensignale fungieren. Technische Verbundwerkstoffe dienen kostenfokussierten Kastenmöbeln und Aufbewahrungslösungen, und viele Käufer verlangen nun Nachweise, dass Substrate die Formaldehydemissionsschwellen gemäß den bundesweit geltenden TSCA-Titel-VI-Standards erfüllen, die den langjährigen Rahmen von CARB widerspiegeln. Metall verankert weiterhin Sitzgestelle, Aufbewahrungssysteme und langlebige Regale, und seine Recyclingfähigkeit spricht institutionelle Käufer an, die Lebenszyklusökonomie über den Anfangspreis im US-amerikanischen Büromöbelmarkt stellen. Käufer und Lieferanten navigieren Zollbelastungen und Vorleistungsvolatilität durch verstärkte regionale Beschaffung und Vereinfachung der Oberflächenoptionen, um die Komplexität bei programmatischen Bestellungen im US-amerikanischen Büromöbelmarkt zu reduzieren. Die Kombination aus Compliance-Anforderungen und Kostenfokus lenkt viele Spezifikationen auf verifizierte Platten und Metalle, die vorhersehbare Zeitpläne und Zufriedenheit nach der Installation im US-amerikanischen Büromöbelmarkt unterstützen.

Kunststoffe und Polymere haben die schnellste Wachstumsdynamik mit einer CAGR von 5,74 % im Zeitraum 2026–2031, da Lieferanten höhere Recyclinganteile integrieren und zirkuläre Designprogramme ausbauen, die die Kohlenstoffintensität ohne Leistungseinbußen reduzieren. Haworths geschlossener Fertigungskreislauf für die Fern-Stuhlfamilie, der kontinuierlich 14 Kunststoffteile recycelt und den CO₂-Fußabdruck des Produkts um 10 % reduziert, zeigt, wie operative Innovation Kreislaufwirtschaft skalieren kann, während Qualitätsstandards im US-amerikanischen Büromöbelmarkt erhalten bleiben. Leichte Polymerteile reduzieren auch Frachtkosten und Installationsaufwand, zwei Bereiche mit erhöhtem Fokus, da Käufer schnellere Durchlaufzeiten bei stufenweisen Erneuerungszyklen über viele Etagen und Gebäude hinweg fordern. Andere Materialien, einschließlich Glas, akustische Textilien und Verbundhybride, gewinnen in Kollaborationszonen Marktanteile, da Teams Schallabsorption ohne Einbußen bei der Offenheit im US-amerikanischen Büromöbelmarkt anstreben. Staatliche Richtlinien, die auf bestimmte Chemikalienklassen abzielen, prägen auch Materialfahrpläne und Zeitpläne für Neuformulierungen bei gepolsterten Produkten und behandelten Oberflächen im US-amerikanischen Büromöbelmarkt.

Nach Preisklasse: Mittelklasse verankert, Premium beschleunigt

Die Mittelklasse entfiel im Jahr 2025 auf 46,83 % der Ausgaben und bleibt die breiteste Zielzone für Unternehmens- und KMU-Käufer, die bewährte Ergonomie, zuverlässige Garantien und stabile Lieferzeiten ohne Premium-Designpreise im US-amerikanischen Büromöbelmarkt wünschen. Nationale Hersteller, die dieses Segment bedienen, setzen auf inländische Montage, geprüfte Händlernetzwerke und enge Sortimentskuration, um vorhersehbare Ergebnisse bei standortübergreifenden Ausrollungen mit minimaler Unterbrechung des laufenden Betriebs zu liefern. Preistransparenz online ermöglicht anbieterübergreifende Benchmarks und komprimiert Margen für gleichartige Angebote, was Lieferanten dazu drängt, durch gebündelte Dienstleistungen wie Raumplanung, schlüsselfertige Installation und Entsorgungsprogramme für Altanlagen im US-amerikanischen Büromöbelmarkt zu konkurrieren. Einstiegsangebote bedienen weiterhin preissensible Käufer und kurzfristige Anwendungsfälle, die oft mit Mietzyklen und schnellen Personalveränderungen für wachsende Teams übereinstimmen. Da Facility-Teams ihre Kernausstattungen standardisieren, behalten sie die Flexibilität, Einstiegs- und Mittelklasseprodukte dort zu kombinieren, wo Auslastungs- und Verschleißmuster dies im US-amerikanischen Büromöbelmarkt erlauben.

Premium ist das am schnellsten wachsende Preissegment mit einer CAGR von 6,21 % im Zeitraum 2026–2031, da Unternehmen Büros als Talentmagneten mit gastgewerbeorientierten Oberflächen, raffinierten Texturen und integrierter Technologie positionieren, die unvergessliche Kunden- und Mitarbeitererlebnisse im US-amerikanischen Büromöbelmarkt schaffen. Präsentationen bei großen Designveranstaltungen haben geschichtete Materialien, loungeorientierte Sitzmöbel und Furniere in Museumsqualität hervorgehoben, die Führungskräfte- und Kundenräume aufwerten und dabei auf hybride Nutzung und Wartungsanforderungen ausgerichtet bleiben. Käufer in diesem Segment suchen Herkunft, Markenerbe und klare Nachhaltigkeitsnarrative und belohnen Lieferanten, die Inhalte, Zertifizierungen und Lebenszyklusdaten veröffentlichen, die die Premium-Positionierung in der US-amerikanischen Büromöbelbranche validieren. Intelligente Funktionen wie integrierte Stromversorgung und Haltungserkennungsmodule ziehen frühe Anwender an, die Komfort und Analytik verbinden möchten, auch wenn diese Funktionen auf Flaggschiff-Räume konzentriert bleiben statt auf gesamte Etagen. Die Kombination aus Markenwert und Leistungsdifferenzierung verleiht Premium-Sortimenten Beständigkeit durch Zyklen, während Teams hybride Arbeitsplatzmodelle im US-amerikanischen Büromöbelmarkt weiter verfeinern.

Nach Endnutzer: Unternehmen dominieren, Gesundheitswesen wächst stark

Unternehmensbüros entfielen im Jahr 2025 auf 48,92 %, was den Umfang von Unternehmensprogrammen und die zentrale Rolle von Standardausstattungen und Nachbestellungen bei der Aufrechterhaltung großer Portfolios im US-amerikanischen Büromöbelmarkt widerspiegelt. Große Organisationen bevorzugen Lieferanten, die standortübergreifende Projekte mit konsistenter Qualitätskontrolle, verifizierten Nachhaltigkeitsnachweisen und robustem Support nach der Installation in nationalen Händler-Ökosystemen ausführen können. Mittelgroße Unternehmen bestellen zunehmend über digitale Kanäle, die transparente Preisgestaltung und ein kuriertes Sortiment an Oberflächen und Größen bieten, was gut zu schnellem Versand und einfachen Montage-Workflows für wachsende Teams im US-amerikanischen Büromöbelmarkt passt. Kleinere Unternehmen bevorzugen modulare und erweiterbare Lösungen, die den Personalbestand ohne Verschwendung verfolgen, und sie setzen auf stapelbare Sitzmöbel, erweiterbare Schreibtische und mobile Aufbewahrung, um schnelle Umstellungen bei sich ändernden Arbeitsmustern zu ermöglichen. Behörden, Bildungseinrichtungen und öffentliche Verwaltung halten an compliance-intensiven Spezifikationen fest, die GREENGUARD- und LEVEL-Zertifizierungen, inländische Inhalte und langlebige Materialien für hohe Durchsätze im US-amerikanischen Büromöbelmarkt priorisieren.

Gesundheitsbüros sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 6,07 % im Zeitraum 2026–2031, da ambulante Volumina zunehmen und Fachkliniken moderne Untersuchungs-, Bildgebungs- und Beratungsräume skalieren, die langlebige, hygienische Möbellösungen erfordern. Einrichtungen betonen Infektionskontrollfunktionen, nahtlose Oberflächen und ADA-konforme Zugänge, was Premium-Spezifikationen fördert, die eine längere Lebensdauer und weniger Serviceunterbrechungen bei starker Nutzung bieten. Da immer mehr Eingriffe außerhalb der Akutversorgung stattfinden, investieren medizinische Bürogebäude und ambulante Zentren in Einrichtungsgegenstände, die Durchsatz, Komfort und Markenkonsistenz in standortübergreifenden Netzwerken im US-amerikanischen Büromöbelmarkt unterstützen. Bildungseinrichtungen modernisieren Verwaltungssuiten und Lerngemeinschaftsbereiche, um hybrides Lernen und Studentenservices zu erleichtern, was eine stetige Nachfrage nach kollaborativen Tischen, Arbeitsstühlen und langlebiger Aufbewahrung aufrechthält. Gastgewerbe und Einzelhandels-Backoffices suchen schnelle, wertorientierte Ersatzlösungen, die an Mietzyklen gebunden sind, und sie suchen flexible Pakete, die Ausfallzeiten bei Ladenauffrischungen im US-amerikanischen Büromöbelmarkt reduzieren.

Nach Vertriebskanal: B2B-Direktvertrieb führt, Online wächst stark

B2B-Direktvertrieb von Herstellern entfiel im Jahr 2025 auf 54,11 %, was Jahrzehnte händlervermittelter Projektabwicklung widerspiegelt, die Spezifikation, Projektmanagement, Installation und Nachbetreuung unter einem einzigen Koordinierungsdach im US-amerikanischen Büromöbelmarkt vereint. Der Kanal unterstützt große Projekte wie Unternehmens-Campusse und Hauptsitz-Etagen und ermöglicht nationalen Marken, konsistente Standards über Regionen hinweg zu skalieren, während lokaler Service durch etablierte Händlerpartner erhalten bleibt. Exklusive Gebiete, kooperatives Marketing und Showroom-Assets verankern diese Beziehungen, die wiederum dauerhafte Wettbewerbsvorteile für etablierte Anbieter schaffen, die starke Markenbekanntheit und Produktabdeckung in der US-amerikanischen Büromöbelbranche aufrechterhalten. Da Käufer die direkte Nachbestellung standardisierter Artikelnummern erhöhen, verfeinern Hersteller, welche Bestellungen über Händler laufen und welche über Self-Service-Portale abgewickelt werden, um Geschwindigkeit und Kosten zu optimieren. Dieser hybride Ansatz hält komplexe Multi-Anbieter-Ausbauten unter Händlerführung, während digitale Nachbestellungen für alltägliche Artikel im US-amerikanischen Büromöbelmarkt ermöglicht werden.

Online innerhalb des B2C-Einzelhandels ist der am schnellsten wachsende Kanal mit einer CAGR von 7,36 % im Zeitraum 2026–2031, da Beschaffungsexperten verbraucherorientierte digitale Erlebnisse fordern, von Bestandstransparenz bis hin zu Click-to-Ship-Lieferzeiten, die geplante Erneuerungsfenster im US-amerikanischen Büromöbelmarkt einhalten. Transaktionsgrößen steigen weiterhin online, da das Vertrauen in Produktkonfiguratoren, virtuelle Vorschauen und transparente Versandzusagen wächst, die dazu beitragen, zeitkritische Projekte zu entrisiken. Hersteller schätzen Online-Kanäle für die direkten Daten, die sie über Sortimentsleistung und Trichterabbrüche liefern, was die kontinuierliche Verbesserung der Produktkuration und Service-SLAs im US-amerikanischen Büromöbelmarkt antreibt. Der stationäre Einzelhandel behält eine Rolle bei sofortigem Ersatz und Zubehörkäufen, aber der Marktanteil migriert weiterhin in Richtung Digital, angesichts der Effizienzgewinne und Planungstools, die nun in führenden Plattformen eingebettet sind. Da Käufer auf zertifizierte Artikelnummern mit bewährter Feldleistung standardisieren, unterstützt die digitale Auftragsabwicklung weiterhin wiederholbare nationale Erneuerungsprogramme im US-amerikanischen Büromöbelmarkt.

Geografische Analyse

Der Süden führte im Jahr 2025 mit einem Anteil von 36,47 %, und der Westen soll mit einer CAGR von 5,31 % im Zeitraum 2026–2031 die schnellste Expansion verzeichnen, was beide Regionen in den Mittelpunkt des kurzfristigen Wachstums im US-amerikanischen Büromöbelmarkt stellt. Unternehmensumzüge und -erweiterungen begünstigen weiterhin südliche Ballungsräume mit wettbewerbsfähigen Kosten und einer vertiefenden Basis professioneller Dienstleistungen, was eine breite Mischung aus Einstiegs- und Mittelklasse-Spezifikationen mit selektiven Premium-Upgrades in Flaggschiff-Räumen aufrechterhält. Institutionelle Käufer in Bildung, Gesundheitswesen und öffentlicher Verwaltung halten robuste Compliance-Filter aufrecht, die die Einführung von GREENGUARD- und LEVEL-Zertifizierungen bei programmatischen Käufen im Süden stetig erhöhen. Während der Leerstand in einigen Teilmärkten ein Faktor bleibt, unterstützen eine schrittweise Rückkehr zu Büroroutinen und konsistente Erneuerungszyklen für Kollaborationszonen ein gemessenes Wachstum im US-amerikanischen Büromöbelmarkt in der Region. Da nationale Marken in südlichen Städten Personal und Dienstleistungen aufstocken, spielen Händlernetzwerke in diesen Märkten eine überproportionale Rolle bei der Planung, Installation und Unterstützung standardisierter Ausstattungen über viele Etagen und Gebäude hinweg.

Der Westen profitiert von der Stabilisierung in zuvor überversorgten Märkten und von anhaltenden Investitionen in innovationsgetriebene Wirtschaftsräume, in denen ESG-Präferenzen und Premium-Designstandards im US-amerikanischen Büromöbelmarkt weit verbreitet sind. Los Angeles und Phoenix zeigen ein stetiges Interesse an Premium-Produkten mit Nachhaltigkeitszertifizierung, wie Mieter aus den Bereichen Unterhaltung, Luft- und Raumfahrt sowie Technologie, die Layouts für hybride Zusammenarbeit und kundenorientierte Erlebnisse überarbeiten. Mieter in der Bay Area passen Grundrisse an, während sie in ausstattungsreiche Hauptsitze reinvestieren, was die Nachfrage auf rekonfigurierbare Einrichtungsgegenstände, Akustiklösungen und höhenverstellbare Plattformen konzentriert, die flexible Leistung im US-amerikanischen Büromöbelmarkt bieten. Beschaffungspraktiken mit Schwerpunkt auf Kalifornien, die LEVEL- und GREENGUARD-Nachweise bevorzugen, beeinflussen weiterhin den Materialmix und die Lieferantenauswahl in der Region. Da frühe Anwender IoT-fähige Schreibtische und Auslastungsanalysen erproben, helfen westliche Käufer dabei, die nächste Ebene von Funktionen festzulegen, die in breitere nationale Sortimente im US-amerikanischen Büromöbelmarkt einfließen werden.

Der Nordosten bleibt eine Region mit hohen Mieten und hohen Standards, verankert durch Manhattan und Boston, wo Finanz-, Rechts- und Biowissenschaftsunternehmen Premium-Ausstattungen betonen, die Gastgewerbe-Ästhetik mit robusten Datenschutz- und Sicherheitsfunktionen im US-amerikanischen Büromöbelmarkt verbinden. Anwaltskanzleien und Beratungsunternehmen erneuern weiterhin Konferenzräume und Kundensäle und spezifizieren Materialien und Oberflächen, die Markenstärke projizieren und gleichzeitig strenge Emissionsschwellen und Haltbarkeitsanforderungen erfüllen. Philadelphia und mehrere sekundäre nordöstliche Märkte passen sich noch an hybride Muster an, die permanente Schreibtischzuweisungen reduzieren, was mehr Schließfächer, Touchdown-Bereiche und Huddle-Räume im US-amerikanischen Büromöbelmarkt fördert. Der Mittlere Westen profitiert von Logistikvorteilen und Herstellern, die regionale Werke betreiben, was Lieferzeiten verkürzt und schnelle Erneuerungen für kostenfokussierte Mieter unterstützt. Da die Auslastung national steigt, konzentrieren sich Erneuerungsausgaben in allen Regionen weiterhin auf anpassungsfähige Layouts, die persönliche Zusammenarbeit unterstützen, und auf Materialien, die Sicherheit und Nachhaltigkeit im US-amerikanischen Büromöbelmarkt dokumentieren.

Wettbewerbslandschaft

Der US-amerikanische Büromöbelmarkt ist mäßig konzentriert, was einen langen Schwanz hinterlässt, der von regionalen Herstellern und digitalen Neueinsteigern umkämpft wird. Größe und Markenwert ermöglichen es etablierten Anbietern, Händlerbeziehungen zu stärken, robuste Garantien und Servicepakete aufrechtzuerhalten und in Produktentwicklung zu investieren, die ergonomische und Zertifizierungsgrundlagen für große Ausschreibungen im US-amerikanischen Büromöbelmarkt erfüllt. Der verbleibende Anteil verteilt sich auf unabhängige Spezialisten für Akustik und Ergonomie, Direktvertriebsmarken, die KMU mit schnell lieferbaren Sortimenten ansprechen, und Nischenanbieter mit starken regionalen Präsenzen, die durch reaktionsschnellen Service und lokale Beziehungen gedeihen. Diese Struktur schafft Raum für Konsolidierung und Disruption, da Käufer hybride Modelle einführen, Innenluftstandards anheben und schnellere Ausführung bei stufenweisen Erneuerungsprogrammen fordern. Etablierte Anbieter investieren auch in Omnichannel-Fähigkeiten, damit Wiederholungsbestellungen für standardisierte Artikelnummern über digitalen Self-Service abgewickelt werden können, ohne die Händlerbeziehungen im US-amerikanischen Büromöbelmarkt zu schwächen.

Strategische Schritte der Marktführer zeigen eine Verlagerung hin zu Größe und Kanalflexibilität. MillerKnoll verzeichnete im Geschäftsjahr 2025 Goodwill-Wertminderungen von USD 92,3 Millionen und Handelsnamen-Abschreibungen von USD 37,7 Millionen bei ausgewählten Einzelhandels- und Markeneinheiten und verfolgte eine Omnichannel-Strategie, die neue DWR- und Herman Miller-Einzelhandelsstandorte umfasste, um das direkte Engagement zu stärken, während Sortimente im US-amerikanischen Büromöbelmarkt weiter rationalisiert wurden. Das Unternehmen hielt auch disziplinierte Kapitalrückführungen durch Aktienrückkäufe aufrecht, die es mit Portfoliovereinfachung und Filialausrollungen abstimmte, um langfristige Rentabilität und Markenklarheit zu verbessern. Im Dezember 2025 gab HNI Corporation die Übernahme von Steelcase Inc. für rund USD 2,2 Milliarden bekannt, wobei komplementäre Händlernetzwerke und Marken kombiniert und Synergien von USD 120 Millionen jährlich angestrebt werden, während geplant wird, historische Ziele durch starken freien Cashflow zu erreichen. Die Transaktion unterstreicht den Bedarf an Größe, um Preismacht, Beschaffungseinsparungen und Flächenoptimierung zu navigieren, da sich hybrides Arbeiten im US-amerikanischen Büromöbelmarkt stabilisiert. Integrationsausführung und Händlerausrichtung werden zentral für die Realisierung von Synergizielen sein, während die Servicezuverlässigkeit bei nationalen Projekten erhalten bleibt.

Operative Innovation und Nachhaltigkeitsausführung sind nun wichtige Hebel für Produkt- und Markendifferenzierung. Haworths geschlossener Kreislaufprozess für Fern zeigt, wie kontinuierliches internes Recycling von Kunststoffteilen den CO₂-Fußabdruck um 10 % senken kann, während Qualität und Ästhetik erhalten bleiben und erweiterte ESG-Kriterien in Unternehmensausschreibungen im US-amerikanischen Büromöbelmarkt erfüllt werden. Marktführer betten Analytik und digitales Engagement in den Kaufprozess ein, damit Unternehmensteams Ausstattungen schneller standardisieren und Nacharbeiten reduzieren können, was sowohl Händlern als auch Endnutzern durch weniger Änderungsaufträge und zuverlässigere Zeitpläne zugute kommt. Spezialisierte Kategorien wie Akustikkabinen und modulare Datenschutzlösungen reifen von Nischenkäufen zu Standardprogrammelementen heran, was sowohl für etablierte Hersteller als auch für fokussierte Spezialisten Chancen schafft, da sich offene Büroumgebungen im US-amerikanischen Büromöbelmarkt weiterentwickeln. Da sich hybride Anwesenheit festigt und Erneuerungszyklen institutionalisiert werden, wird die Fähigkeit, Servicetiefe, zertifizierte Materialien und digitale Bequemlichkeit zu kombinieren, den Wettbewerbsimpuls über den Prognosehorizont im US-amerikanischen Büromöbelmarkt definieren.

Marktführer der US-amerikanischen Büromöbelbranche

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Haworth übernahm Heller, die von John Edelman im Jahr 2022 neu aufgelegte Möbelmarke, und integrierte sie in Haworths Lifestyle-Design-Sparte neben den Luxusmarken Cappellini, Cassina, Poltrona Frau und JANUS et Cie. Edelman wird als Creative Director für Heller und als Präsident für Nord- und Südamerika für Haworths Luxusportfolio tätig sein.

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase Inc. für rund USD 2,2 Milliarden ab und vereinte zwei der größten Lieferanten der Branche mit komplementären Händlernetzwerken und Markenportfolios (HON, Allsteel, Kimball für HNI; Steelcase, Coalesse, AMQ, HALCON für Steelcase).

- Juni 2025: MillerKnoll präsentierte Design und Innovation auf der NeoCon 2025, hob neue Produkteinführungen hervor, die voraussichtlich um mehr als 100 % gegenüber dem Frühjahr 2024 steigen werden, und eröffnete neue Einzelhandelsstandorte, darunter ein DWR Studio in Palm Springs und ein Herman Miller-Geschäft in Fairfax, Virginia, im dritten Quartal des Geschäftsjahres 2025 als Teil seiner Omnichannel-Strategie.

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase Inc. für rund USD 2,2 Milliarden ab und vereinte zwei der größten Lieferanten der Branche mit komplementären Händlernetzwerken und Markenportfolios (HON, Allsteel, Kimball für HNI; Steelcase, Coalesse, AMQ, HALCON für Steelcase).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Büromöbelmarkt als Umsatz aus neuen Stühlen, Schreibtischen, Arbeitsstationen, Tischen, Aufbewahrungseinheiten, Polstermöbeln, Trennwänden und ergänzendem Zubehör, die in gewerblichen, institutionellen und Co-Working-Arbeitsplätzen in allen fünfzig Bundesstaaten installiert werden. Umsatz aus Installationsdienstleistungen wird einbezogen; Wiederverkauf, aufgearbeitete, Miet- und ausschließlich für den Haushalt bestimmte Stücke sind jedoch ausgeschlossen, um den Umfang konsistent mit den Investitionsbudgets von Unternehmen zu halten.

Ausschluss aus dem Umfang: Wohnmöbel, die gelegentlich als Heimarbeitsschreibtisch oder -stuhl dienen, liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Produkt

- Stühle

- Mitarbeiterstühle

- Besprechungsstühle

- Gaststühle

- Tische

- Konferenztische

- Schreibtische

- Sonstige Tische

- Aufbewahrungseinheiten

- Aktenschränke

- Bücherregale und Regalsysteme

- Sofas und Polstermöbel

- Kabinen und Bürotrennwände

- Sonstige Büromöbel (Hocker, Empfangsbereichsmöbel, Zubehör, Sonstiges)

- Stühle

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Endnutzer

- Unternehmensbüros

- Gesundheitsbüros

- Bildungseinrichtungen

- Behörden und öffentliche Ämter

- Gastgewerbe und Einzelhandels-Backoffice

- Sonstiges

- Nach Vertriebskanal

- B2C / Einzelhandel

- Baumärkte

- Spezialmöbelgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Direktvertrieb von Herstellern

- B2C / Einzelhandel

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Arbeitsplatzdesigner, Facility-Manager, regionale Händler und Materiallieferanten in den Clustern Nordosten, Mittlerer Westen, Sun Belt und Pazifik. Diese Gespräche validierten Auslastungsraten, durchschnittliche Verkaufspreise und aufkommende Präferenzen für höhenverstellbare Systeme und füllten Datenlücken, die öffentliche Quellen hinterlassen haben.

Desk Research

Wir begannen mit Bundesdatensätzen aus der jährlichen Fertigungserhebung des US Census Bureau, Erzeugerpreisdateien des Bureau of Labor Statistics und der Erhebung zum Energieverbrauch in Gewerbegebäuden der Energy Information Administration. Handelsströme wurden aus Zollcodes der US International Trade Commission erfasst, während Importpartnersplits durch Volza-Versandprotokolle gegengeprüft wurden. Branchenstandpunkte wurden aus BIFMA-Weißbüchern, begutachteten Ergonomiezeitschriften und 10-K-Unternehmenseinreichungen gewonnen. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva bereicherten Unternehmenserlösaufteilungen und Werkskapazitäten. Die zitierten Quellen veranschaulichen, ohne zu erschöpfen, die Bandbreite der für Zahlen und Kontext ausgewerteten Quellen.

Ein zweiter Durchlauf zielte auf regionale Baugenehmigungen, Zertifizierungen von Gesundheitseinrichtungen und staatliche Beschaffungsportale ab, was uns ermöglichte, Möbelnachfragetrigger zu benchmarken, die traditionelle Statistiken oft übersehen. Diese mehrschichtige Lektüre gewährleistete eine frühe Anomalieerkennung, bevor die primäre Kontaktaufnahme begann.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde aus dem Unternehmensflächenbestand und Einrichtungszyklen aufgebaut, die auf Beschäftigungswachstum und Leerstandstrends abgestimmt sind. Ausgewählte Bottom-up-Prüfungen, Händlerumsatz-Rollups und stichprobenartige Durchschnittliche-Verkaufspreise mal Volumen für Sitzmöbel und Bänke verfeinerten die Gesamtwerte. Wichtige Modelltreiber umfassen gewerbliche Baubeginne, Penetration von Fernarbeit, Importanteil von Metallrahmen, LEED-zertifizierte Bürofertigstellungen und Einführung der BIFMA-LEVEL-Zertifizierung. Prognosen stützen sich auf multivariate Regression gemischt mit Szenarioanalyse, damit wir Verschiebungen bei hybrider Anwesenheit oder Rohstoffkosten einem Stresstest unterziehen können. Datenlücken in Unterkategorien wurden durch Verhältnisimputation überbrückt, die an verifizierten Unternehmensoffenlegungen verankert ist.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Runden der Peer-Review; Ausreißermarkierungen lösen eine erneute Kontaktaufnahme mit Experten aus, und jede veröffentlichte Zahl wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfragebasis verändern.

Warum Mordors Baseline für den US-amerikanischen Büromöbelmarkt Zuverlässigkeit gebietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktkörbe, Erneuerungsrhythmen und Prognosehorizonte wählen.

Wichtige Treiber von Abweichungen umfassen, ob Heimarbeitsprodukte mit Unternehmensausgaben vermischt werden, ob institutionelle Segmente wie Bildung einbezogen werden, das gewählte Währungsumrechnungsjahr und den Rhythmus, mit dem Händlerpreislisten aktualisiert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 16,18 Mrd. (2025) | ||

| USD 16,64 Mrd. (2024) | Regionale Beratung A | Enthält montagefertige Heimschreibtische und verwendet einen ein Jahr älteren Preisstand |

| USD 14,73 Mrd. (2023) | Branchenverband B | Schließt Polstermöbel aus und stützt sich auf Versandmengen ohne Anpassung des durchschnittlichen Verkaufspreises |

| USD 15,30 Mrd. (2024) | Globale Beratung C | Vermischt institutionelle Möbel und wendet konstante Wechselkurse von 2022 an |

Die oben gezeigten Unterschiede unterstreichen, warum Kunden der disziplinierten Variablenauswahl und der jährlichen Aktualisierung vertrauen, die Mordor Intelligence anwendet, und geben Entscheidungsträgern eine ausgewogene, transparente Baseline, die sie leicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Büromöbelmarkt aktuell und wie sind die Wachstumsaussichten?

Die Größe des US-amerikanischen Büromöbelmarkts betrug im Jahr 2025 USD 15,82 Milliarden, soll im Jahr 2026 USD 16,47 Milliarden erreichen und wird bis 2031 voraussichtlich USD 20,94 Milliarden bei einer CAGR von 4,92 % im Zeitraum 2026–2031 erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten im US-amerikanischen Büromöbelmarkt?

Stühle führten im Jahr 2025 mit einem Anteil von 37,88 %, während Kabinen und Bürotrennwände mit einer CAGR von 6,58 % im Zeitraum 2026–2031 am schnellsten wachsen, angetrieben durch den Nachrüstungsbedarf für Privatsphäre und hybride Zusammenarbeit.

Welche Käufersegmente werden bis 2031 die inkrementelle Nachfrage im US-amerikanischen Büromöbelmarkt antreiben?

Unternehmensbüros bleiben mit 48,92 % im Jahr 2025 das größte Segment, und Gesundheitsbüros wachsen mit einer CAGR von 6,07 % am schnellsten, da die ambulante Versorgung zunimmt und medizinische Büros in langlebige, konforme Einrichtungsgegenstände investieren.

Wie entwickelt sich der Kanalmix im US-amerikanischen Büromöbelmarkt?

B2B-Direktvertrieb von Herstellern entfiel im Jahr 2025 mit 54,11 % auf händlergeführte Projekte, während der Online-B2C-Einzelhandel mit einer CAGR von 7,36 % am schnellsten wachsen soll, angetrieben durch Self-Service-Beschaffung und Konfigurationstools.

Welche Regionen tragen am meisten zur Nachfrage im US-amerikanischen Büromöbelmarkt bei?

Der Süden führte im Jahr 2025 mit 36,47 % aufgrund von Unternehmensexpansion und institutionellen Ausgaben, während der Westen mit einer CAGR von 5,31 % die am schnellsten wachsende Region mit starken Nachhaltigkeitspräferenzen und Premium-Einführung ist.

Welche Themen definieren die Wettbewerbsstrategie im US-amerikanischen Büromöbelmarkt?

Größenkonsolidierung, Omnichannel-Auftragsabwicklung und verifizierte Nachhaltigkeitsnachweise definieren das Strategiebuch, während Produktinnovation in Akustik, Ergonomie und zirkulären Materialien Differenzierung und Margenstabilität unterstützt.

Seite zuletzt aktualisiert am: