Marktgröße und Marktanteil für Büromöbel in Gesundheitseinrichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

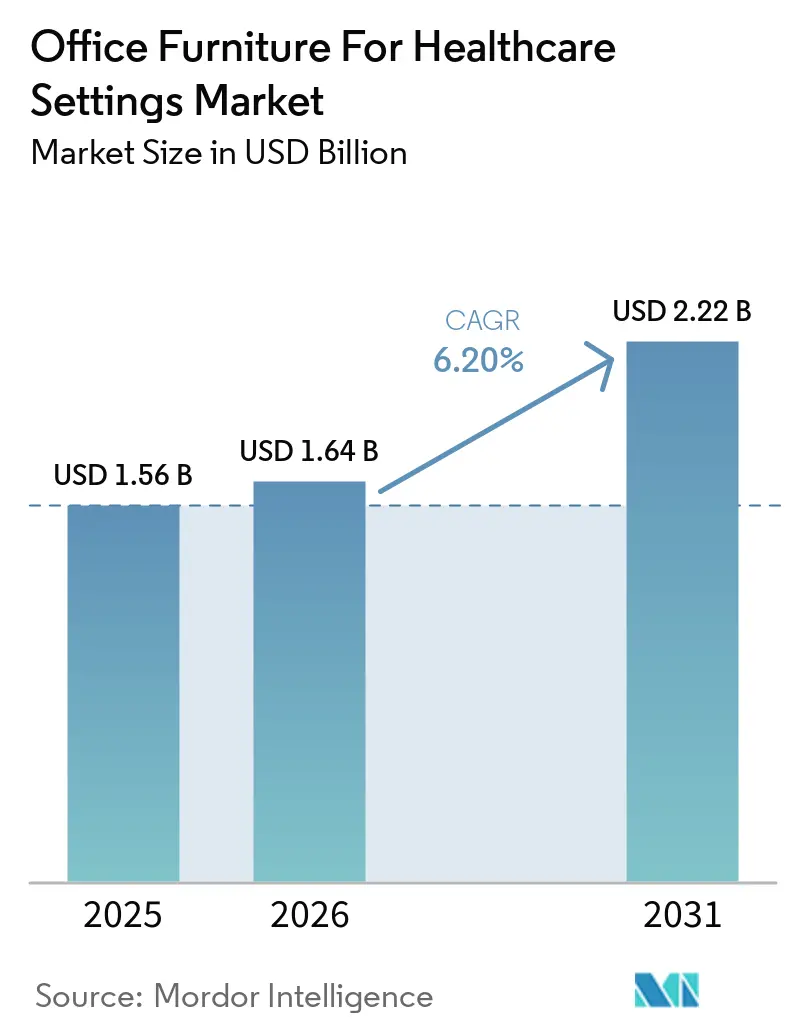

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

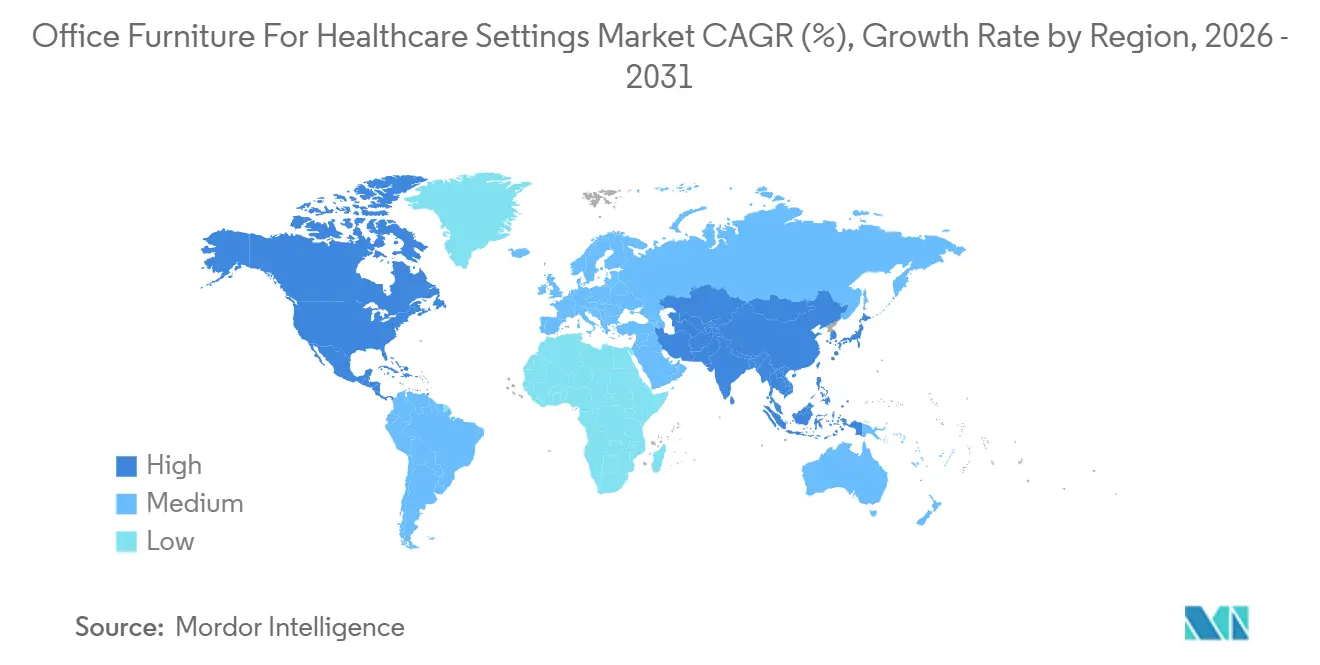

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

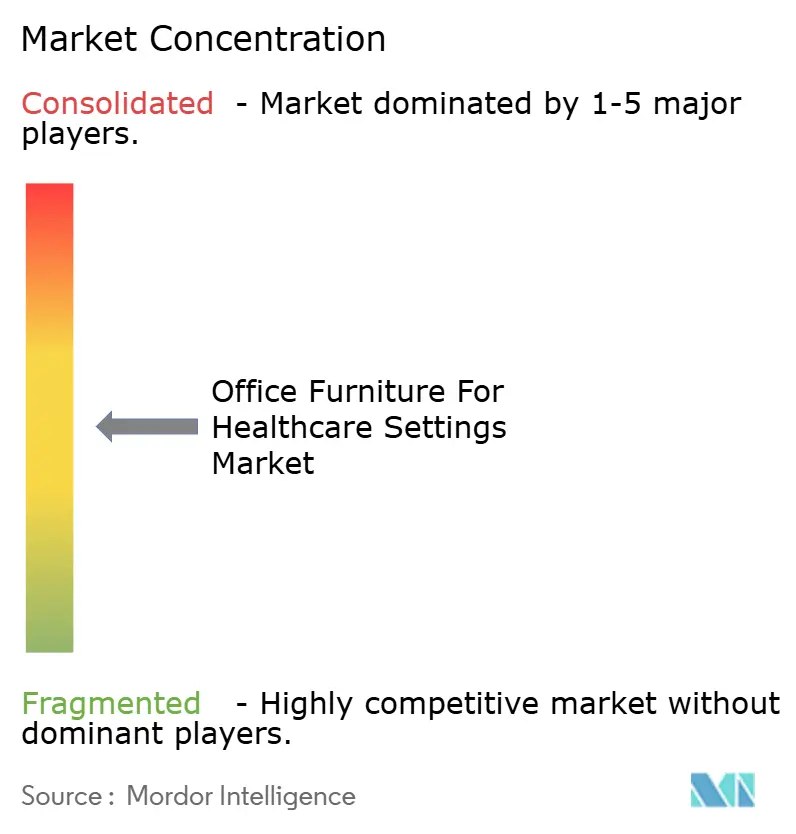

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Büromöbel in Gesundheitseinrichtungen von Mordor Intelligence

Die Marktgröße für Büromöbel in Gesundheitseinrichtungen wird voraussichtlich von 1,56 Mrd. USD im Jahr 2025 und 1,64 Mrd. USD im Jahr 2026 auf 2,22 Mrd. USD bis 2031 anwachsen, was einer CAGR von 6,2 % zwischen 2026 und 2031 entspricht. Die Entwicklung spiegelt einen Wandel wider, wie Gesundheitssysteme Arbeitsplatzlösungen für Verwaltungs- und klinische Unterstützungsumgebungen spezifizieren, beschaffen und finanzieren – unterstützt durch beschleunigte Erneuerungszyklen und einen stärkeren Fokus auf Reinigbarkeit, Modularität und Technologieintegration, die mit digitalen Pflegeabläufen übereinstimmen. Verkürzte Ersatzzyklen von 9,8 Jahren auf 6,3 Jahre verstärken den Rekapitalisierungsschwung und halten gleichzeitig die Nachfrage nach antimikrobiellen Oberflächen und ergonomischen Formen aufrecht, die die Belastung des Personals während langer Schichten reduzieren. Beschaffungsteams in reifen Systemen priorisieren Rahmenwerke, die Nachhaltigkeits- und Sozialwertkriterien in Ausschreibungen einbetten, was Lieferanten bevorzugt, die emissionsarme Materialien und Strategien zur Entsorgung am Lebensende nachweisen können. Hohe Importabhängigkeit bei Gewerbemöbeln in den Vereinigten Staaten und Zollrisiken erhöhen die Kosten- und Lieferzeitvariabilität und stärken die Bedeutung belastbarer Lieferpartnerschaften und Preisstabilität.

Wichtigste Erkenntnisse des Berichts

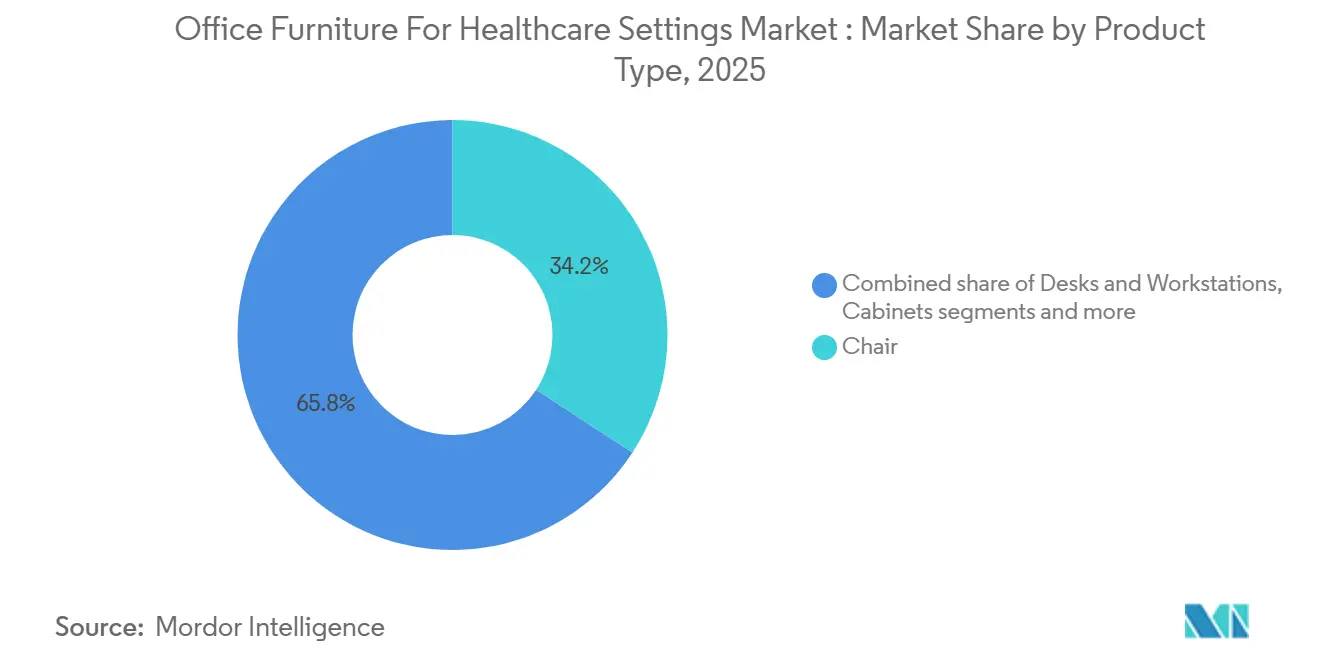

- Nach Produkttyp führten Stühle mit einem Marktanteil von 34,21 % am Markt für Büromöbel in Gesundheitseinrichtungen im Jahr 2025, während andere Produkttypen bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

- Nach Material hielt Metall im Jahr 2025 einen Marktanteil von 41,50 % am Markt für Büromöbel in Gesundheitseinrichtungen, während Kunststoff- und Polymermaterialien bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

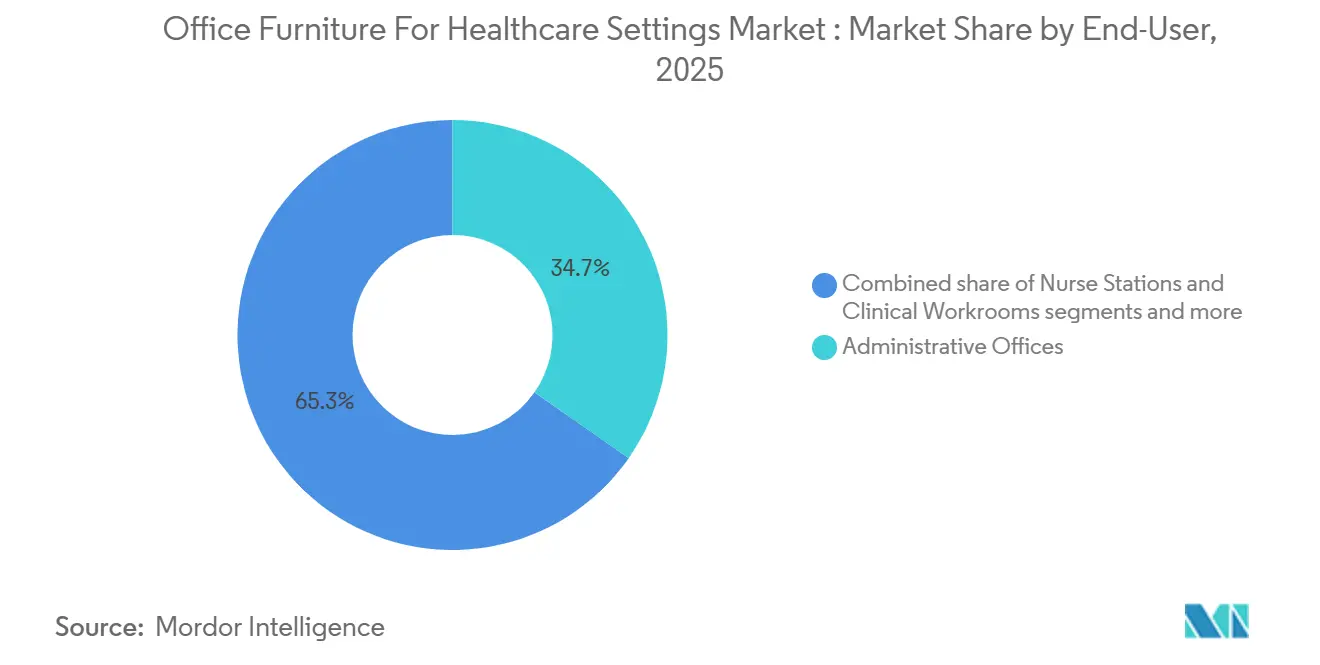

- Nach Endnutzer entfielen auf Verwaltungsbüros im Jahr 2025 ein Marktanteil von 34,71 % am Markt für Büromöbel in Gesundheitseinrichtungen, während Telemedizin- und Fernarbeitszentren bis 2031 voraussichtlich mit einer CAGR von 9,70 % wachsen werden.

- Nach Vertriebskanal dominierten Direktausschreibungen und institutionelle Verkäufe im Jahr 2025 mit einem Marktanteil von 60,55 % am Markt für Büromöbel in Gesundheitseinrichtungen. Im Gegensatz dazu wird für E-Commerce und Katalogverkäufe bis 2031 ein Wachstum von 7,40 % CAGR prognostiziert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,75 % am Markt für Büromöbel in Gesundheitseinrichtungen, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,68 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Büromöbel in Gesundheitseinrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patientenzentriertes Design erhöht den Bedarf an ergonomischen Empfangs- und Verwaltungsbereichen | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hybridarbeit im Gesundheitswesen steigert die Nachfrage nach modularen, rekonfigurierbaren Arbeitsstationen | +0.9% | Nordamerika, Europa, Ballungsräume im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Infektionskontrollstandards begünstigen leicht zu reinigende, antimikrobielle Oberflächen | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum der digitalen Gesundheitsversorgung treibt technologieintegrierte Schreibtische und Möbel mit Geräteladefunktion an | +1.1% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Grünes-Bauen-Vorschriften fördern emissionsarme, recycelbare Einrichtungsgegenstände | +0.8% | Europa (NHS-Netto-Null), Nordamerika (LEED), asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| Möbel-als-Dienstleistung-Verträge entlasten das Investitionsbudget von Krankenhäusern und Kliniken | +0.6% | Nordamerika und EU als fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patientenzentriertes Design erhöht den Bedarf an ergonomischen Empfangs- und Verwaltungsbereichen

Gesundheitssysteme rüsten Empfangs- und Verwaltungsbereiche mit ergonomischen Arbeitsstühlen, höhenverstellbaren Arbeitsstationen und beruhigender Ästhetik auf, um das Wohlbefinden des Personals und die betriebliche Leistung zu unterstützen. Das sich wandelnde Anforderungsprofil orientiert sich an Hospitality-Konzepten, priorisiert jedoch Materialien in Gesundheitsqualität, akustische Balance und Grundrisse, die Sichtbarkeit und Zugang zu Tageslicht gewährleisten, wie in der Designrichtlinie 2026 eines führenden Herstellers von Gesundheitseinrichtungsmöbeln hervorgehoben. Verteilte klinische Unterstützungszonen in der Nähe von Patientenzimmern erfordern kompakte, verstellbare Möbel mit Strom- und Datenzugang, um unnötige Wege des Personals zu reduzieren. Diese Veränderungen konzentrieren sich auf messbare Ergebnisse wie reduzierte Muskel-Skelett-Beschwerden, weniger Verletzungsansprüche und eine stärkere Mitarbeiterbindung, die Spezifikationen weg vom niedrigsten Preis und hin zu nachweisbarer Leistung lenken. Die Wahl der Verwaltungsmöbel spiegelt nun klinische Prioritäten für den Dauerbetrieb, Reinigbarkeit und intuitive Ergonomie wider und bringt Back-Office-Umgebungen mit Qualitätszielen in der Pflege in Einklang[1]Furniture Concepts Redaktionsteam, "Gesundheitsmöbel: Top-Designtrends," Furniture Concepts, furnitureconcepts.com. Diese Ausrichtung erhält den Schwung im Markt für Büromöbel in Gesundheitseinrichtungen aufrecht, da Entscheidungsträger Ergonomie und Ambiente mit Erfahrungs- und Produktivitätsgewinnen verbinden.

Hybridarbeit im Gesundheitswesen steigert die Nachfrage nach modularen, rekonfigurierbaren Arbeitsstationen

Hybride Zeitpläne für Verwaltungsteams und Telemedizin-Workflows erfordern modulare Systeme, die ohne größere Renovierungen schnell umkonfiguriert werden können. Große Anbieter spezifizieren funktionale, langlebige Möbelsysteme, die routinemäßige Umzüge und Stufenprojekte unterstützen, was den in der mehrjährigen Möbelausschreibung eines Krankenhauses in einer Großstadt der Vereinigten Staaten dokumentierten Anforderungen entspricht. Designpartner betonen bewegliche, stapelbare Elemente, um Therapie, Gruppenarbeit und private Beratungen auf demselben Grundriss zu ermöglichen und so die Flexibilität in Mehrzweckzonen zu erweitern. Zentralisierte Rahmenwerke im Vereinigten Königreich fördern Kostenkontrolle und Versorgungsresilienz und ermöglichen es Organisationen gleichzeitig, anpassungsfähige Systeme einzuführen, die Nachhaltigkeits- und Sozialwertkriterien erfüllen. Die erste Datenschutzkapsel in Gesundheitsqualität, die im April 2026 eingeführt wurde, kann in etwa 1 Stunde installiert werden. Sie reduziert den Lärm um 32 Dezibel und bietet eine schnelle, konforme Alternative zu gebauten Räumen für Telemedizin und vertrauliche Gespräche[2]ROOM x Carolina Presseteam, "Neuer Ansatz für Privatsphäre im Gesundheitswesen," Business Wire über mymotherlode.com, mymotherlode.com. Schnelle Pilot-und-Skalierungs-Ansätze sind nun praktikabel und ermöglichen es Einrichtungen, Ressourcen auf der Grundlage gemessener Auslastung und Budgetzyklen umzuverteilen, was eine stetige Expansion im Markt für Büromöbel in Gesundheitseinrichtungen unterstützt.

Strenge Infektionskontrollstandards begünstigen leicht zu reinigende, antimikrobielle Oberflächen

Die Beschaffung priorisiert glatte, nicht poröse Oberflächen und antimikrobielle Eigenschaften, die Desinfektionsmittel in Krankenhausqualität vertragen, ohne die strukturelle Integrität oder das Erscheinungsbild zu beeinträchtigen. Die Normungsentwicklung holt mit realen Anwendungsfällen auf, einschließlich eines neuen ASTM-Arbeitspunkts zur Bewertung der bakteriziden Aktivität auf trockenen und halbporösen Oberflächen, auf denen Kontaminationen zwischen Reinigungen häufig bestehen bleiben. Sektorweite Beschaffungsziele treiben auch die Materialreformulierung voran, wobei ein großes Nachhaltigkeitsprogramm im Gesundheitswesen von Käufern verlangt, bedenkliche Chemikalien wie PFAS und PVC bei einem erheblichen Anteil der Möbelausgaben zu vermeiden. Die Rahmenwerke im Vereinigten Königreich verbinden Infektionsprävention mit klinischen Sicherheitsanforderungen, sodass technologiegestützte oder multifunktionale Möbel Benutzerfreundlichkeits- und Sicherheitsschwellen erfüllen, die für die Versorgung an vorderster Front relevant sind[3]NHS Supply Chain Redaktionsteam, "Büro- und Außenmöbel für NHS-Einrichtungen," NHS Supply Chain, supplychain.nhs.uk. Diese Erwartungen haben medizinische Pulverbeschichtungen, Hochdrucklaminate und hygienische Textilien, die bleichmittelreinigbar und emissionsarm sind, normalisiert und die Mindestanforderungen für alle Anbieter erhöht. Da Gesundheitssysteme auf Prävention und Resilienz ausgerichtet sind, bleiben Infektionskontrollfunktionen zentral für Spezifikationen im Markt für Büromöbel in Gesundheitseinrichtungen.

Wachstum der digitalen Gesundheitsversorgung treibt technologieintegrierte Schreibtische und Möbel mit Geräteladefunktion an

Die zunehmende Nutzung von elektronischen Gesundheitsakten, Telemetrie und Fernkonsultationsplattformen unterstreicht den Bedarf an Möbeln mit integrierter Stromversorgung, Kabelmanagement und Kühlfunktionen. Allianzen, die Arbeitsplatzanalysen mit Möbelökosystemen integrieren, ermöglichen nun Echtzeittransparenz über Belegung, Buchungen und Umgebungsbedingungen auf großen Campus-Geländen, sodass Einrichtungen Mitarbeiterarbeitsplätze und Kabinen evidenzbasiert statt auf Annahmen basierend optimieren können. Klinische Lounge- und Ruheprodukte, die Ende 2025 eingeführt wurden, bieten Mobilitätsoptionen und unterstützen die Gerätenutzung in gemeinsam genutzten Räumen, was zeigt, wie Komfort und Nützlichkeit in Gesundheitsumgebungen zusammenwachsen. Zentrale Beschaffungsprozesse in nationalen Systemen stärken die klinische Sicherheit und Nutzerbewertung technologieintegrierter Lösungen, was das Einführungsrisiko und die Verschwendung durch falsch spezifizierte Artikel reduziert. Die Balance zwischen Zukunftsfähigkeit und kurzfristigen Kapitalrealitäten zu finden, veranlasst zu stufenweisen Einführungsmustern für technologiebereite Einrichtungsgegenstände, die mit Erneuerungszyklen übereinstimmen. Da digitale Pflegemodelle skalieren, werden interoperable und stromfreundliche Designs zum Standard im Markt für Büromöbel in Gesundheitseinrichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe Investitionsbudgets nach der Pandemie schränken Möbelaufrüstungen ein | -1.3% | Global, akut im NHS des Vereinigten Königreichs und in den Sicherheitsnetzsystemen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Lange Ersatzzyklen verzögern Wiederholungskäufe | -0.7% | Nordamerika, Europa, reife Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität treibt Stahl-, Laminat- und Schaumstoffkosten in die Höhe | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Interoperabilitätsstandards hemmen die Einführung intelligenter Büromöbel | -0.4% | Nordamerika, frühe Anwender im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Investitionsbudgets nach der Pandemie schränken Möbelaufrüstungen ein

Erhöhte Betriebskosten und Arbeitsintensität begrenzen die Ermessensausgaben für nicht-klinische Anlagen und schränken die Erneuerung von Verwaltungs- und klinischen Unterstützungsmöbeln ein. Die Berichterstattung der Amerikanischen Krankenhausvereinigung über Stückkosten unterstreicht, wie höhere Arbeitskosten die Prioritäten auf patientenorientierte Ausrüstung und wesentliche Infrastruktur verlagern. In den Vereinigten Staaten haben Bauteams im Jahr 2026 mehr Projekte vorgezogen. Dennoch liegen viele im Vergleich zu historischen Normen hinter dem Zeitplan und über dem Budget, was Möbelpakete und Stufeninstallationen aufgrund von Cashflow-Engpässen verzögert. Nationale Rahmenwerke im Vereinigten Königreich integrieren Netto-Null und sozialen Wert in die Beschaffung, was die Governance stärkt, aber auch den Compliance-Aufwand erhöht, der Zeitpläne und Ressourcenbedarf für Lieferanten und Käufer verlängern kann. Infolgedessen verlängern Beschaffungsteams häufig Lebenszyklen durch Reparatur und Aufarbeitung und schließen gleichzeitig Verträge für Mengenrabatte ab, um Standards auf verteilten Campus-Geländen aufrechtzuerhalten. Diese Maßnahmen moderieren die Ausgaben und halten Umgebungen sicher und funktional, obwohl alternde Anlagen im Laufe der Zeit ergonomische und reinigungsbezogene Bedenken aufwerfen.

Lange Ersatzzyklen verzögern Wiederholungskäufe

Möbel in institutioneller Qualität sind auf Langlebigkeit ausgelegt, was die Nutzungsdauer verlängert und den unmittelbaren Ersatzbedarf reduziert, auch wenn sich die Erneuerungszyklen in einigen Bereichen mit hoher Fluktuation verkürzen. Wartungsorientierte Strategien priorisieren den Ersatz von Teilen und vor Ort wartbare Komponenten, was den Verkauf neuer Einheiten dämpft, aber die Gesamtlebenszykluskosten senkt. Ein führendes Sitzprogramm im Gesundheitswesen bietet lebenslange Garantien für Konstruktion und Oberfläche und bietet strukturierte Ersatzunterstützung, was Reparaturentscheidungen dort fördert, wo dies praktikabel ist. Viele Einrichtungen arbeiten noch immer ohne robuste Kapitalprognosen und Anlagenrisikomodellierung, was zu reaktiven Ersetzungen führt, die sich nach Ausfällen häufen, anstatt geplante Erneuerungen durchzuführen[4]Edwards Jack, "Leitfaden zur Krankenhauswartungsbudgetierung (2026)," Oxmaint, oxmaint.com. Diese Muster schränken die Planbarkeit für Hersteller ein und machen die Produktionsplanung volatiler, was Preisgestaltung und Lieferzeitverpflichtungen beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stühle führen aufgrund ergonomischer Anforderungen und Infektionskontrolle

Stühle halten im Jahr 2025 einen Anteil von 34,21 % und sollen bis 2031 mit einer CAGR von 7,48 % wachsen, unterstützt durch Infektionskontrollanforderungen und ergonomische Spezifikationen, die auf lange klinische und administrative Schichten zugeschnitten sind. Dies positioniert Sitzmöbel als Ankerkategorie für den Markt für Büromöbel in Gesundheitseinrichtungen, wo bleichmittelreinigbare Materialien, stützende Geometrie und Verstellbarkeit nun erwartete Grundlagen sowohl im Empfangsbereich als auch im Back-Office sind. Spezifikationen fordern zunehmend Reinigbarkeit in Krankenhausqualität und taktile Bedienelemente, die mit Handschuhen funktionieren, was die Benutzerfreundlichkeit in schnelllebigen Umgebungen erweitert. Schreibtische und Arbeitsstationen entwickeln sich mit höhenverstellbaren Konfigurationen und Kabelmanagement weiter, um Dual-Monitor-Setups und Peripheriegeräte zu unterstützen, die mit digitalen Gesundheitsabläufen verbunden sind. Aufbewahrungslösungen priorisieren sicheren Zugang und nahtlose, nicht poröse Oberflächen in klinisch angrenzenden Zonen und entsprechen damit Hygiene- und Workflow-Anforderungen. Tische und Hocker bleiben für Mehrzweckbereiche und Besprechungsräume unerlässlich, die zwischen Gruppensitzungen und fokussierten Aufgaben wechseln, unterstützt durch Modularität und einfache Reinigbarkeit. Ergonomisches Zubehör wie Monitorarme und Tastaturstützen hilft Einrichtungen, den vollen Wert von Sitzinvestitionen zu nutzen, indem die Belastung der Körperhaltung bei dokumentationsintensiver Arbeit reduziert wird.

Im Vergleich zum gesamten Markt für Büromöbel in Gesundheitseinrichtungen übertrifft das prognostizierte Wachstum der Stühle von 7,48 % bis 2031 den Kategoriedurchschnitt. Es unterstreicht die Rolle von Sitzmöbeln bei der Minderung von Risiken für das Wohlbefinden des Personals. Die Expansion der Telemedizin verändert die Nachfrage nach spezialisierten Datenschutzkapseln und Besprechungskabinen, die schnell installiert werden können und eine sinnvolle akustische Kontrolle bieten, einschließlich einer gesundheitsspezifischen Kapsel, die im April 2026 mit 32 Dezibel Lärmreduzierung und Oberflächen in Gesundheitsqualität eingeführt wurde. Lounge- und Schlafsessel, die Ende 2025 eingeführt wurden, bringen Mobilitäts- und Umwandlungsfunktionen für Familienunterkünfte und Personalerholung und erhöhen die Nutzung öffentlicher Räume ohne zusätzliche Grundfläche. Beschaffungsteams stützen sich auf Rahmenwerke und klinische Sicherheit, um Reinigbarkeits- und Haltbarkeitsansprüche für Kategorieführer zu validieren. Diese Trends erhalten einen erhöhten Anteil für Sitzmöbel aufrecht und stärken die zentrale Bedeutung des Segments im Markt für Büromöbel in Gesundheitseinrichtungen.

Nach Material: Metall dominiert bei Hygiene, Kunststoffpolymere steigen durch Innovation

Metallmöbel halten im Jahr 2025 einen Anteil von 41,50 %, da ihre nicht porösen Oberflächen und Korrosionsbeständigkeit wiederholte Reinigungen in Krankenhausqualität in Hochrisikozonen unterstützen. Für klinisch angrenzende und Verwaltungsbereiche werden Metallgehäuse und -rahmen mit Leistungslaminaten und Beschichtungen kombiniert, die Langlebigkeit, visuelle Konsistenz und emissionsarme Eigenschaften bieten. Beschaffungsteams wählen Oberflächen, die Nachhaltigkeitsziele erfüllen und gleichzeitig Beständigkeit gegenüber Desinfektionsmitteln aufrechterhalten, was hilft, Spezifikationen auf verteilten Campus-Geländen zu standardisieren. Holz bleibt für Empfangs- und Führungsbereiche wichtig, wenn Ästhetik und Wärme im Vordergrund stehen, oft durch technisch bearbeitete oder Hochdrucklaminatoberflächen, die natürliche Maserung imitieren und die Wartung erleichtern. Kunststoffe und Polymere sind das am schnellsten wachsende Segment mit einer CAGR von 7,22 %, da antimikrobielle und massivkernige Lösungen nahtlose Reinigbarkeit, Schlagfestigkeit und Farbechtheit in stark genutzten Bereichen adressieren. Diese Entwicklungen erweitern die Materialauswahl und schaffen maßgeschneiderte Pakete nach Zone, während konsistente klinische und Nachhaltigkeitsleistung aufrechterhalten wird.

Die Balance zwischen Materialien spiegelt Infektionsprävention, Lebenszykluskosten und Beschaffungsgovernance wider. Aktualisierte Rahmenwerke in nationalen Systemen betten Lieferantenbewertungen und Kohlenstoffpläne ein, die Materialien mit geringerem eingebettetem Einfluss und starken Entsorgungsoptionen bevorzugen. Das Wachstum bei Polymeren wird durch Fortschritte in der Materialwissenschaft und sauberere Chemikalien angetrieben, die medizinische Reinigbarkeitsstandards erfüllen, ohne auf bedenkliche Chemikalien zurückzugreifen, die von Gesundheitskäufern markiert wurden. Der Anteil von Metall bleibt durch Sterilisierungs- und Haltbarkeitsanforderungen in gerätebenachbarten Zonen verankert, was sicherstellt, dass es weiterhin den Markt für Büromöbel in Gesundheitseinrichtungen in klinischen Kontexten anführt. Funktionsübergreifende Teams verwenden Entscheidungsmatrizen, um klinische Anforderungen, Nachhaltigkeitsziele und Kostenhüllen in Einklang zu bringen und dabei eine erkennbare Ästhetik über mehrere Einrichtungen hinweg aufrechtzuerhalten.

Nach Endnutzer: Verwaltungsbüros verankern die Nachfrage, Telemedizinzentren wachsen am schnellsten

Verwaltungsbüros machen im Jahr 2025 34,71 % der Nachfrage aus und spiegeln den großen Fußabdruck nicht-klinischer Betriebe in integrierten Versorgungsnetzwerken wider. Spezifikationen balancieren Preisdisziplin mit Haltbarkeit, Garantieabdeckung und Designkohärenz über standardisierte Arbeitsstationspakete in Mehrgebäude-Campus-Geländen. Pflegestationen und klinische Arbeitsräume betonen kompakte Grundrisse mit integrierter Stromversorgung für die Arbeit mit elektronischen Gesundheitsakten, Versorgungszugang und klinische Zusammenarbeit, alles unter Reinigbarkeitsanforderungen. Warte- und Empfangsbereiche dienen als Markenkontaktpunkte und patientenberuhigende Zonen und lenken Investitionen in Lösungen in Hospitality-Qualität, die Gesundheitsreinigungsprotokolle und bariatrische Kapazitätsanforderungen erfüllen.

Telemedizin- und Fernarbeitszentren sind der am schnellsten wachsende Endnutzerbereich mit einer CAGR von 9,70 %, ermöglicht durch akustische Kapseln mit Oberflächen in Gesundheitsqualität und schneller Installation, die private Konsultationen ohne Belegung von Untersuchungsräumen unterstützen. Personalerholungs- und Schulungsbereiche nutzen nun mobile und wandelbare Sitzmöbel, um Mehrzwecknutzung zu unterstützen und dabei Reinigungs- und Haltbarkeitsstandards aufrechtzuerhalten. Betriebsmodelle, die Vor-Ort- und Fernpflege verbinden, treiben die Einführung von Reservierungssystemen und gemeinsam genutzten Arbeitsplätzen voran, was die Belegungsbalance im Laufe der Zeit und über Programmbereiche hinweg verbessert. Diese Verschiebungen erhalten den Markt für Büromöbel in Gesundheitseinrichtungen aufrecht, indem Endnutzerkonfigurationen mit Zugangserweiterung, Ergonomie und Workflow-Leistung verknüpft werden.

Nach Vertriebskanal: Direktausschreibungen dominieren, E-Commerce gewinnt durch Transparenz

Direktausschreibungen und institutionelle Verkäufe halten im Jahr 2025 einen Marktanteil von 60,55 % am Markt für Büromöbel in Gesundheitseinrichtungen, da Rahmenwerke, Gruppenbestellungen und Shared-Services-Modelle die Ausgaben konzentrieren und die Compliance standardisieren. Im Vereinigten Königreich betten Rahmenwerke für Büro- und Medizinmöbel verbindliche Anforderungen für Kohlenstoffpläne, Lieferantenbewertungen und sozialen Wert ein, was gut kapitalisierte, compliance-bereite Lieferanten bevorzugt. Kanadische Shared-Services-Organisationen verwalten die Beschaffung für große Krankenhaussanierungen und Einrichtungen für psychische Gesundheit und koordinieren den Umfang von Möbeln, Einrichtungsgegenständen und Ausstattung sowie mehrjährige Lieferungen. Händler- und Distributionskanäle bleiben für mittelständische Institutionen wichtig, die lokalen Service und maßgeschneiderte Unterstützung für Installation und Umzüge bevorzugen.

E-Commerce und Katalogverkäufe wachsen mit einer CAGR von 7,40 %, da Käufer Preistransparenz nutzen, um Routinekategorien wie Arbeitsstühle und Zubehör zu kaufen, die unter zentralisierten Ausschreibungsschwellen liegen. Online-Plattformen für medizinische Einrichtungsgegenstände unterscheiden sich durch gesundheitsspezifische Produktberatung und Supportinhalte für Infektionsprävention und Reinigbarkeitsansprüche. Kreislaufwirtschaftslose innerhalb von Rahmenwerken schaffen Optionen für Wiederverwendung und Aufarbeitung und zwingen traditionelle Kanäle, Rücknahme- und Anlagenbewertung in Angebote zu integrieren. Hybride Kanalstrategien helfen Systemen, Serviceniveaus zu erfüllen und gleichzeitig die Gesamtkosten zu verwalten, was die Diversifizierung im Markt für Büromöbel in Gesundheitseinrichtungen aufrechterhält.

Geografische Analyse

Nordamerika behält im Jahr 2025 einen Anteil von 40,75 %, unterstützt durch Kapitalprojekte und ausgereifte Beschaffungsstrukturen, die Ausgaben konsolidieren, Compliance sicherstellen und Preisgestaltung abstimmen. Die Bauteams der Krankenhäuser in den Vereinigten Staaten berichten von moderatem Budgetwachstum mit anhaltendem Termindruck, was Möbellieferungen, Staging und Cashflow-Timing beeinflusst. Große Systeme in den Vereinigten Staaten spezifizieren weiterhin modulare, rekonfigurierbare Lösungen, wie in einer großen Ausschreibung über mehrere Campus-Gelände und Programmbereiche hinweg widergespiegelt. Das Shared-Services-Modell Kanadas führt komplexe, mehrjährige Krankenhaussanierungen mit definierten Arbeitsströmen für Möbel, Einrichtungsgegenstände und Ausstattung sowie Lieferantenaufsicht durch und verankert Standards für Nachhaltigkeit und klinische Sicherheit. Einrichtungen für psychische Gesundheit in Toronto übernehmen Anti-Ligatur- und Spezialmöbel durch zentralisierte Beschaffung, um Umfang und Risiko über mehrjährige Bauprojekte zu verwalten. Diese Rahmenwerke und Kapitalprogramme prägen eine stetige Nachfrage nach konformen, langlebigen und technologiebereiten Produkten im Markt für Büromöbel in Gesundheitseinrichtungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,68 % bis 2031, was strukturelle Kapazitätslücken und laufende Investitionen in Einrichtungen widerspiegelt, die hybride und digitale Pflegemodelle unterstützen. Investitionen in neue Betten und ambulante Kapazitäten unterstützen die Nachfrage nach reinigbaren, modularen und technologieintegrierten Möbelpaketen in Verwaltungs- und klinischen Unterstützungsumgebungen. Lokalisierungsstrategien globaler Originalgerätehersteller und regionaler Lieferanten helfen, Importabhängigkeit zu mindern, Lieferzeiten zu verkürzen und die Preisexposition in größeren nationalen Märkten zu stabilisieren. Da Systeme skalieren, erhöhen Beschaffungsgovernance und Standardisierung die Grundlagen für Reinigbarkeit, Nachhaltigkeit und Interoperabilität und stärken Rückenwind für Anbieter, die Leistung dokumentieren können. Das Wachstum übertrifft das BIP in mehreren Märkten aufgrund der Priorisierung von Gesundheitsinfrastruktur und Vorsorge, was den Ausblick für den Markt für Büromöbel in Gesundheitseinrichtungen verstärkt. Lieferantenpartnerschaften, die Preis, Garantie und Serviceunterstützung ausbalancieren, werden eine entscheidende Rolle bei der Gewinnung mehrjähriger Rahmenverträge in schnell wachsenden Ballungsräumen spielen.

Die Beschaffungslandschaft Europas wird durch Netto-Null-Verpflichtungen und sozialen Wert geprägt, wobei verbindliche Lieferantenoffenlegungen und -bewertungen in Möbelrahmenwerken für Pflegeeinrichtungen eingebettet sind. Diese Governance-Strukturen erhöhen Umweltkriterien und Lebenszyklusstrategien und stellen sicher, dass emissionsarme, recycelbare und langlebige Materialien zur Standardpraxis bei Büro- und klinisch angrenzenden Einrichtungsgegenständen werden. Kreislaufwirtschaftslose für Wiederverwendung und Aufarbeitung bieten eine Struktur für die Rückgewinnung und Bewertung von Anlagen, was Gesamtkosten und Abfallströme bei der Erneuerung von Produkten reduzieren kann. Leistungsstandards für Infektionsprävention und Reinigbarkeit werden auf Rahmenwerksebene angewendet, um klinische Sicherheit in der Beschaffung zentral zu halten. Da Regionen in Kapitalintensität und Erneuerungsrhythmus variieren, halten Governance und Standards den Markt zusammen und lenken länderübergreifende Lieferanten dazu, harmonisierte Compliance-Unterlagen und Zertifizierungen für Ausschreibungen aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für Büromöbel in Gesundheitseinrichtungen weist eine moderate bis hohe Fragmentierung auf, die durch aktive Konsolidierung gemildert wird, wobei führende Gruppen Portfolios und Vertriebskapazitäten durch gezielte Akquisitionen erweitern. Im Dezember 2025 schloss HNI Corporation die Übernahme von Steelcase in einer Bar- und Aktientransaktion ab und schuf damit ein großes Unternehmen mit einem integrierten Händlerökosystem. Portfolioerweiterung, digitale Transformation und Verbesserungen der Kundenerfahrung stehen im Mittelpunkt der Integrationsthese, da das kombinierte Unternehmen versucht, Skaleneffekte und komplementäre Stärken in den Segmenten Gesundheit, Bildung und Unternehmen zu nutzen. Im April 2026 erweiterte die Übernahme von Spec Furniture durch Flokk seine Reichweite in Nordamerika und schärfte seinen Fokus auf Gesundheitswesen, Bildung, Unternehmen und psychische Gesundheit, was eine ausgewogene regionale Umsatzstrategie vorantreibt.

Technologiepartnerschaften differenzieren Marktführer, da vernetzte Lösungen Anwendungsfälle erweitern und die Planung informieren. Eine Allianz vom Januar 2026 integriert KI-gestützte Arbeitsplatzanalysen in Möbelökosysteme, um Echtzeittransparenz über Belegung, Umgebungsüberwachung und Buchungsoptimierung zu ermöglichen, und gibt Einrichtungen die Hebel, um Auslastung und Mitarbeiterzufriedenheit zu steigern und gleichzeitig die Raumintensität zu reduzieren. Zu den Kategorieinnovationen gehört eine gesundheitsspezifische Datenschutzkapsel, die im April 2026 eingeführt wurde und schnelle Installation sowie sinnvolle akustische Leistung bietet, was HIPAA-konforme Telemedizinumgebungen ohne vollständigen Bau ermöglicht. Veröffentlichungen von Ende 2025 bei Lounge- und Schlafsesseln unterstreichen Mobilitäts- und Umwandlungsfunktionen in Gesundheitsumgebungen und Pflegepersonalerholungszonen, wo Reinigbarkeit und Komfort gemeinsame Designprioritäten sind.

Normensetzung und klinische Sicherheit sind nun wettbewerbsentscheidende Elemente in Angeboten. Die Entwicklung von Tests auf antimikrobielle Oberflächen durch ASTM und Gesundheitsbeschaffungsrahmenwerke, die klinische Sicherheit erfordern, helfen, Evidenzanforderungen bei Lieferanten zu normalisieren. Nachhaltigkeitsprogramme drängen Lieferanten dazu, emissionsarme und chemikalienfreie Kriterien zu erfüllen, was wiederum Materialentscheidungen und Verifizierungspraktiken beeinflusst. Nationale Rahmenwerke erstrecken die Anforderungen auf alle Bieter und erhöhen die Mindestanforderungen an Dokumentation und Compliance-Programme für Teilnehmer am Markt für Büromöbel in Gesundheitseinrichtungen.

Marktführer in der Branche für Büromöbel in Gesundheitseinrichtungen

Herman Miller Healthcare (MillerKnoll) / Nemschoff

Steelcase Health

KI (Healthcare)

Global Furniture Group (GlobalCare)

Haworth Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ROOM und Carolina haben eine Partnerschaft geschlossen, um die ROOM x Carolina Telefonkabine zu lancieren, die erste Datenschutzkapsel, die speziell für Gesundheitsumgebungen entwickelt wurde. Sie verfügt über 32 dB Lärmreduzierung, proprietäre hygienische Innengewebe und schnelle Installation.

- Januar 2026: Spaceti trat dem Steelcase Hybrid Solutions and Technology Partner Program als Allianzpartner bei und integrierte seine KI-gestützten Raumreservierungen, Belegungsanalysen und Umgebungsüberwachung in das hybride Arbeitsplatzportfolio von Steelcase.

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase Inc. in einer Bar- und Aktientransaktion ab und vereinte komplementäre Markenportfolios und Händlernetzwerke, die die Segmente Gesundheit, Bildung und Unternehmen bedienen.

- Oktober 2025: Kimball International lancierte über seine Marke Interwoven die Havei-Liegestuhlserie. Informiert durch Interviews mit Pflegepersonal umfasste die Einführung 3-Positions-Liegestühle, Patientenliegen und Schaukelsitze, die für klinische Umgebungen und betriebliche Wellnessbereiche konzipiert sind.

Globaler Berichtsumfang des Marktes für Büromöbel in Gesundheitseinrichtungen

Büromöbel für Gesundheitseinrichtungen sind darauf ausgelegt, die funktionalen, ergonomischen und hygienischen Anforderungen medizinischer Umgebungen wie Krankenhäuser, Kliniken und Diagnosezentren zu erfüllen. Der Markt für Büromöbel in Gesundheitseinrichtungen ist nach Produkttyp, Material, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Stühle, Schreibtische und Arbeitsstationen, Schränke und Aufbewahrung, Tische und Hocker, ergonomisches Zubehör und sonstige unterteilt. Nach Material ist der Markt in Holz, Metall, Kunststoff und Polymere sowie sonstige Materialien unterteilt. Nach Endnutzer ist der Markt in Verwaltungsbüros, Pflegestationen und klinische Arbeitsräume, Warte- und Empfangsbereiche, Beratungs- und Untersuchungsunterstützungsbüros, Personalaufenthalts- und Schulungsräume sowie Telemedizin- und Fernarbeitszentren unterteilt. Nach Vertriebskanal ist der Markt in Direktausschreibungen und institutionelle Verkäufe, Händler- und Distributionsverkäufe sowie E-Commerce und Katalogverkäufe unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt. Der Bericht liefert die Marktgröße in USD für alle oben genannten Segmente.

| Stuhl |

| Schreibtische und Arbeitsstationen |

| Schränke und Aufbewahrung |

| Tische und Hocker |

| Ergonomisches Zubehör |

| Sonstige |

| Holz |

| Metall |

| Kunststoff und Polymere |

| Sonstige Materialien |

| Verwaltungsbüros |

| Pflegestationen und klinische Arbeitsräume |

| Warte- und Empfangsbereiche |

| Beratungs- und Untersuchungsunterstützungsbüros |

| Personalaufenthalts- und Schulungsräume |

| Telemedizin- und Fernarbeitszentren |

| Direktausschreibungen und institutionelle Verkäufe |

| Händler- und Distributionsverkäufe |

| E-Commerce und Katalogverkäufe |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stuhl | |

| Schreibtische und Arbeitsstationen | ||

| Schränke und Aufbewahrung | ||

| Tische und Hocker | ||

| Ergonomisches Zubehör | ||

| Sonstige | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymere | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Verwaltungsbüros | |

| Pflegestationen und klinische Arbeitsräume | ||

| Warte- und Empfangsbereiche | ||

| Beratungs- und Untersuchungsunterstützungsbüros | ||

| Personalaufenthalts- und Schulungsräume | ||

| Telemedizin- und Fernarbeitszentren | ||

| Nach Vertriebskanal | Direktausschreibungen und institutionelle Verkäufe | |

| Händler- und Distributionsverkäufe | ||

| E-Commerce und Katalogverkäufe | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Marktgröße für Büromöbel in Gesundheitseinrichtungen bis 2031?

Die Marktgröße für Büromöbel in Gesundheitseinrichtungen wird voraussichtlich von 1,56 Mrd. USD im Jahr 2025 und 1,64 Mrd. USD im Jahr 2026 auf 2,22 Mrd. USD bis 2031 anwachsen, was einer CAGR von 6,2 % über den Zeitraum 2026–2031 entspricht.

Welche Region führt und welche wächst in diesem Bereich am schnellsten?

Nordamerika führt mit einem Anteil von 40,75 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 7,68 % bis 2031 am schnellsten wächst.

Welche Produkt- und Endnutzersegmente geben das Tempo vor?

Stühle führen mit einem Anteil von 34,21 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 7,48 %, während Telemedizin- und Fernarbeitszentren mit einer CAGR von 9,70 % der am schnellsten wachsende Endnutzerbereich sind.

Wie beeinflussen Beschaffungsrahmenwerke Spezifikationen und Lieferantenauswahl?

Nationale Rahmenwerke betten Kohlenstoffpläne, klinische Sicherheit und sozialen Wert als verbindliche Anforderungen ein, bevorzugen konforme, dokumentierte Lösungen und beeinflussen die Lieferantenqualifikation und Preisgestaltung.

Welche Risiken beeinflussen Kosten und Lieferung am stärksten?

Importabhängigkeit und Zölle erhöhen die Kosten für Vorleistungen und Fertigwaren, während Bauzeitdruck und Artikel mit langen Lieferzeiten Projekte verzögern und Stufeninstallationen beeinflussen können.

Welche strategischen Schritte gestalten den Wettbewerb neu?

Die Übernahme von Steelcase durch HNI und die Übernahme von Spec Furniture durch Flokk erweitern Portfolios und Vertrieb, während Allianzen wie Steelcase–Spaceti datengestützte Planung und Auslastungsverbesserungen ermöglichen.

Seite zuletzt aktualisiert am: