Größe und Marktanteil des Marktes für HLA-Typisierung für Transplantationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

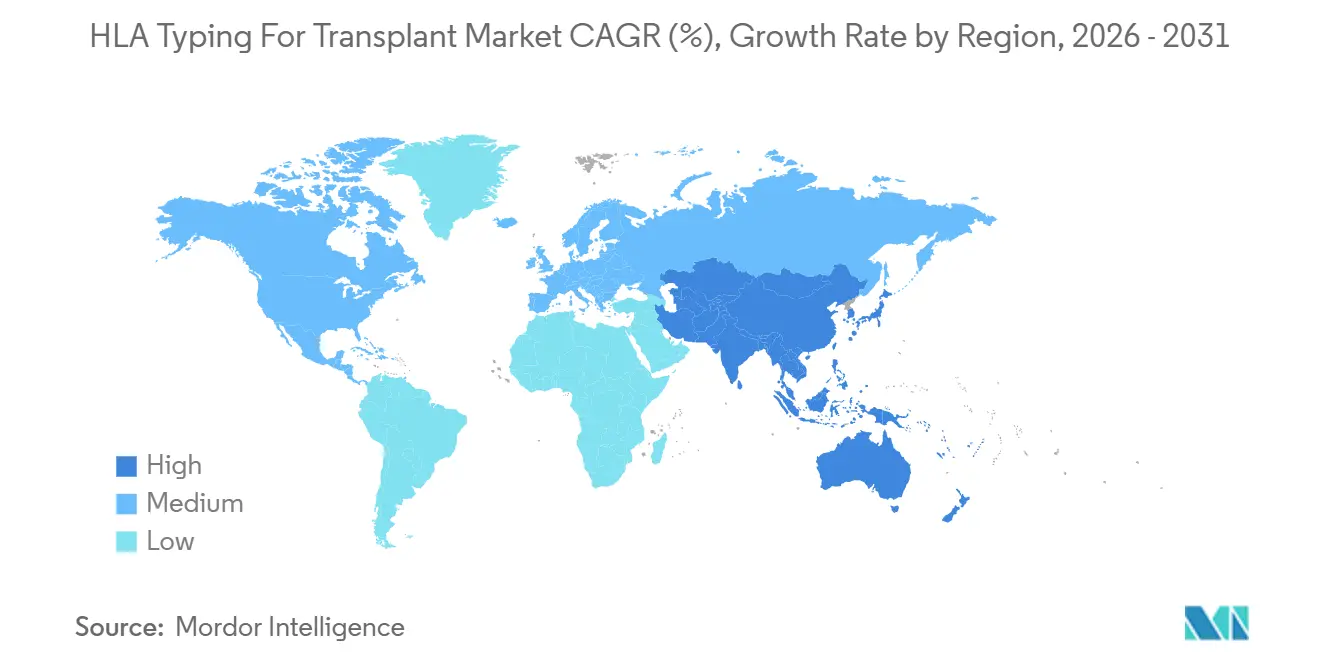

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

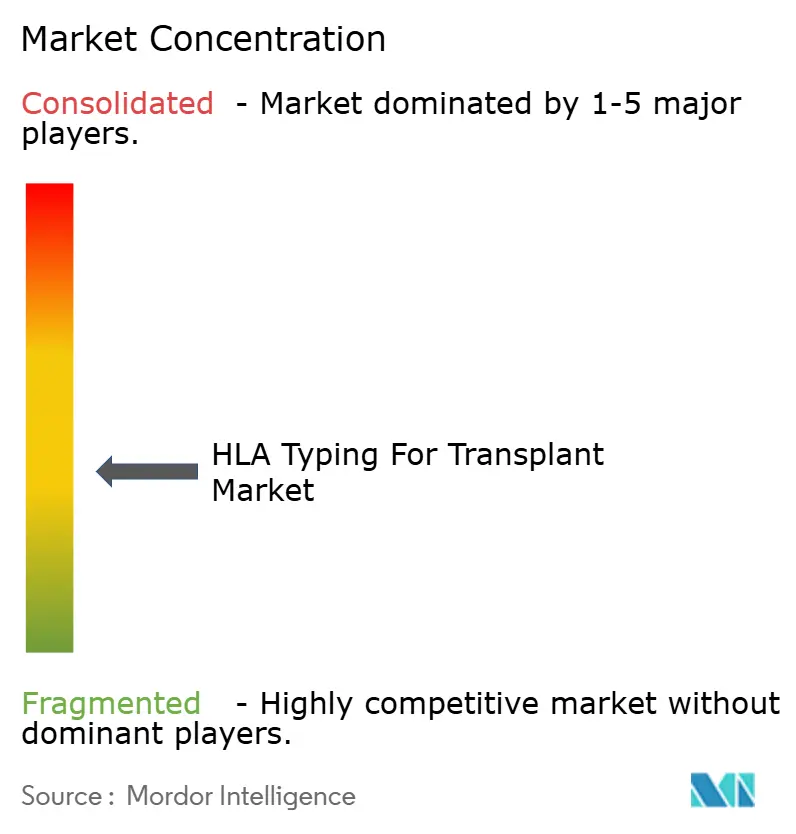

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für HLA-Typisierung für Transplantationen von Mordor Intelligence

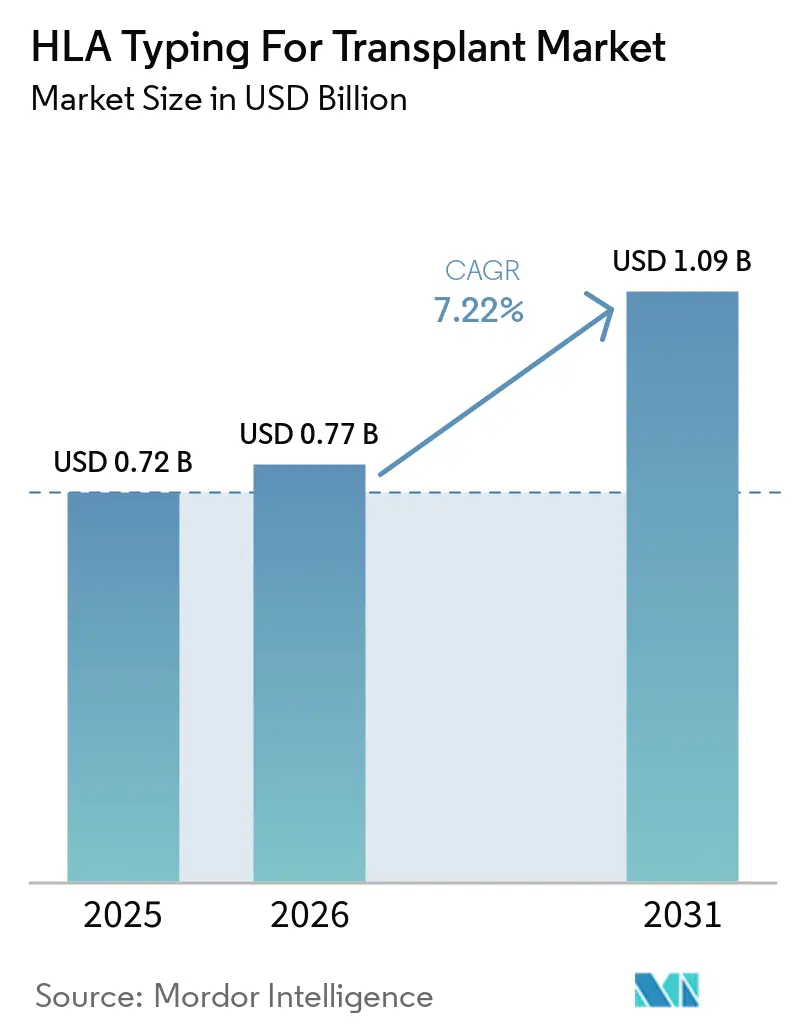

Die Größe des Marktes für HLA-Typisierung für Transplantationen wird voraussichtlich von 0,72 Milliarden USD im Jahr 2025 und 0,77 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,22 % zwischen 2026 und 2031 entspricht.

Der Markt wird durch eine rekordverdächtige globale Transplantationsaktivität gestützt, mit 173.727 weltweit durchgeführten Transplantationen solider Organe im Jahr 2024 und 21.023 allogenen hämatopoetischen Zelltransplantationen in Europa im selben Jahr. Der Markt für HLA-Typisierung für Transplantationen entwickelt sich zudem in Richtung einer höher auflösenden Spenderabstimmung, was die Rolle von Sequenzierung, Bioinformatik und Multi-Marker-Risikobewertung in Transplantations-Workflows erweitert. Anbieter reagieren mit breiteren NGS-Portfolios, Langleseplattformen und stärker integrierten Software-Stacks, während Akquisitionsaktivitäten die Reagenzien- und Workflow-Landschaft neu gestalten. Der Markt für HLA-Typisierung für Transplantationen sieht sich nach wie vor mit uneinheitlichen Erstattungsregelungen, Integrationslücken und hohen Migrationskosten für öffentliche und mittelgroße Laboratorien konfrontiert, doch diese Einschränkungen schaffen gleichzeitig Chancen für große Referenzlabore, Premium-Assay-Anbieter und Anbieter mit End-to-End-Plattformen.

Wichtigste Erkenntnisse des Berichts

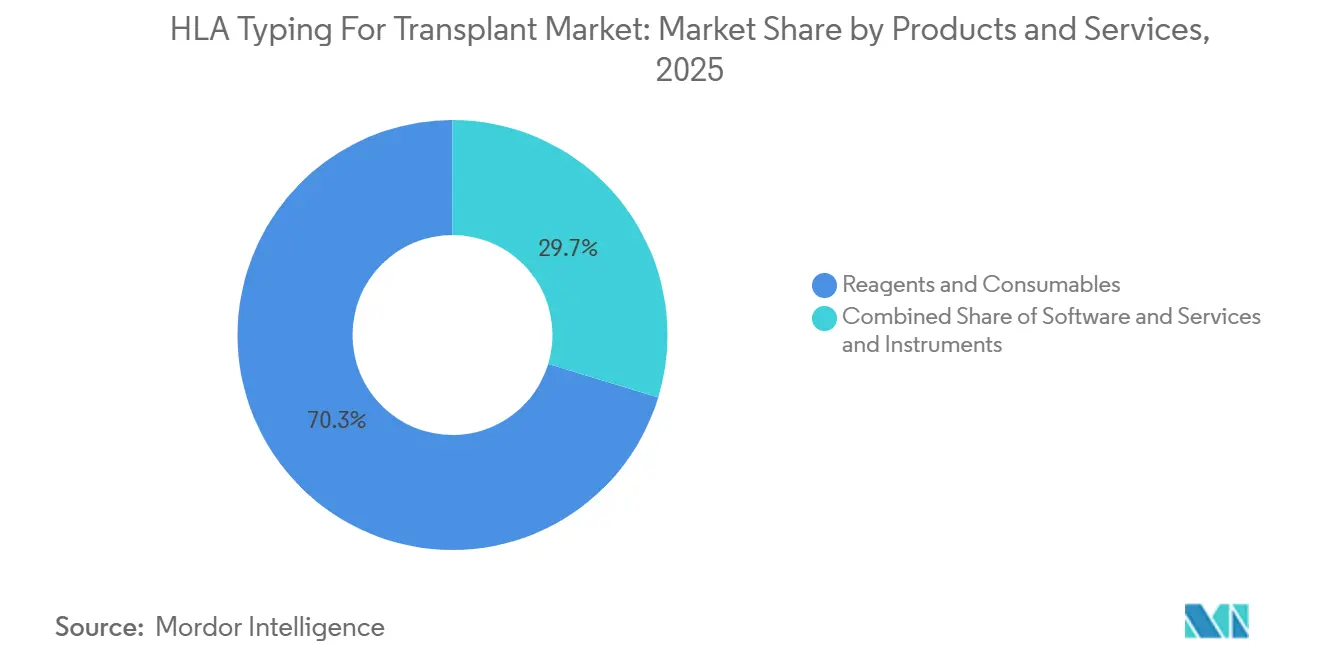

- Nach Produkten und Dienstleistungen hielten Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 70,31 %, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Technologie hielten molekulare Assay-Technologien im Jahr 2025 einen Umsatzanteil von 80,24 %, während die NGS-basierte HLA-Typisierung bis 2031 voraussichtlich mit einer CAGR von 10,52 % expandieren wird.

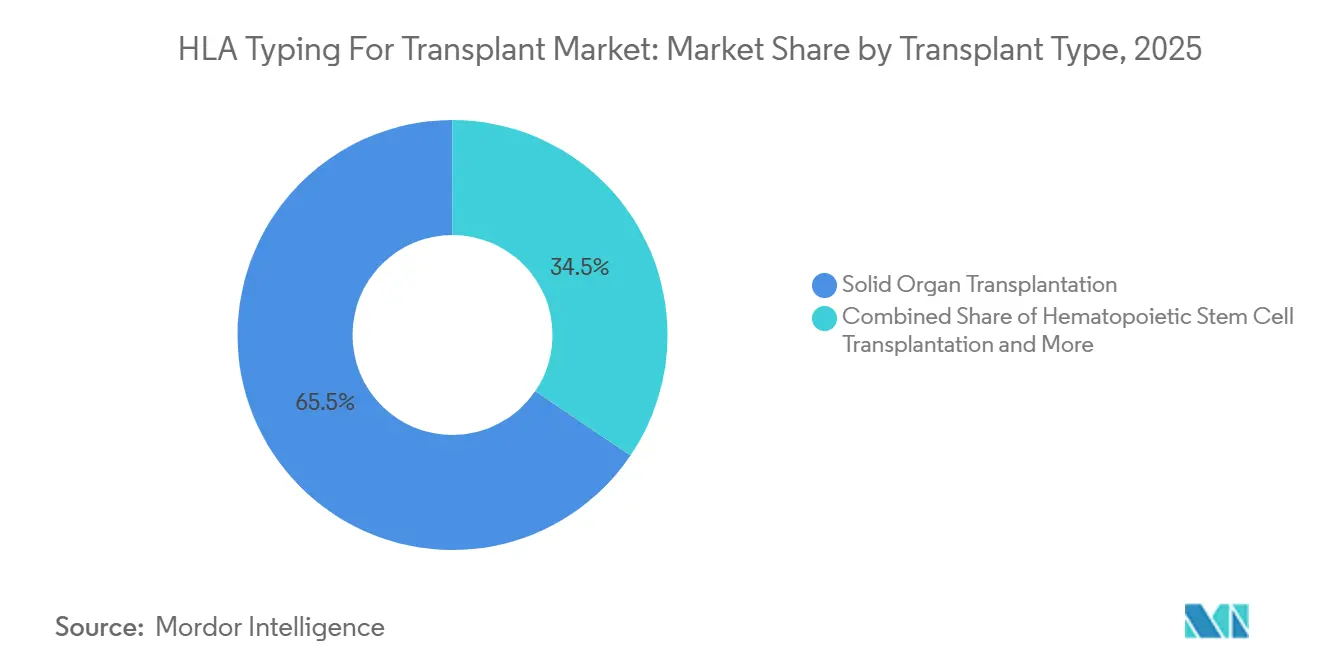

- Nach Transplantationstyp hielt die Transplantation solider Organe im Jahr 2025 einen Umsatzanteil von 65,52 %, während die hämatopoetische Stammzelltransplantation bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Transplantationszentren im Jahr 2025 einen Umsatzanteil von 42,34 %, während unabhängige Referenzlaboratorien bis 2031 voraussichtlich mit einer CAGR von 8,15 % expandieren werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,22 % am Markt für HLA-Typisierung für Transplantationen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für HLA-Typisierung für Transplantationen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Transplantationsvolumina | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu präziser Spender-Empfänger-Abstimmung | +1.5% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Einführung molekularer HLA-Testverfahren | +1.4% | Global, stärkerer Aufschwung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum in der personalisierten Medizin und Immunogenomik | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Workflow-Automatisierung in Hochdurchsatz-Transplantationslaboren | +0.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende klinische Nutzung von Post-Transplantations-Überwachungspanels | +0.6% | Vorrangig Nordamerika, mit Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Transplantationsvolumina

Der Markt für HLA-Typisierung für Transplantationen gewinnt weiterhin Volumenunterstützung durch die stetige Ausweitung von Transplantationsverfahren in den wichtigsten Organkategorien. Globale Transplantationen solider Organe erreichten im Jahr 2024 173.727 Eingriffe, was das höchste jemals vom Global Observatory on Donation and Transplantation verzeichnete Niveau markierte. Nierentransplantationen erreichten 110.467, Lebertransplantationen 42.497, Lungentransplantationen 8.236 und Herztransplantationen 10.287 im Jahr 2024, und jeder dieser Eingriffe erforderte vor der Transplantation einen Kompatibilitätstest. Spenden nach Kreislaufstillstand stiegen im Jahr 2024 ebenfalls um 17 %, was den Anteil zeitkritischer Typisierungsereignisse bei verstorbenen Spendern erhöhte und Laboratorien zu schnelleren Workflows drängte[1]Global Observatory on Donation and Transplantation, "Organspende und Transplantation weltweit: Der Bericht 2024 des Global Observatory on Donation and Transplantation," Transplantation, pmc.ncbi.nlm.nih.gov. Die überarbeiteten japanischen Leitlinien zur Herztransplantation von 2025 stärkten die klinische Rolle des HLA-Abgleichs für Herzempfänger weiter, was eine weitere hochwertige Testebene in einem volumenbeschränkten, aber qualitätsorientierten Umfeld hinzufügte. Infolgedessen verzeichnet der Markt für HLA-Typisierung für Transplantationen sowohl eine höhere Einheitsnachfrage als auch ein stärkeres Argument für schnelle, hochauflösende Assays.

Verlagerung hin zu präziser Spender-Empfänger-Abstimmung

Der Markt für HLA-Typisierung für Transplantationen entwickelt sich über die grundlegende Kompatibilitätsprüfung hinaus hin zu einer präziseren Spender-Empfänger-Bewertung. Transplantationszentren nutzen zunehmend epitopbasiertes Matching und molekulares Mismatch-Scoring, da diese Methoden die Reduzierung von antikörpervermittelter Abstoßung und Sensibilisierungsereignissen unterstützen. Im Jahr 2026 veröffentlichte Forschungsergebnisse zeigten, dass eine Echtzeit-Schätzung des molekularen Mismatches mithilfe von rSSO-definierten HLA-Allelketten in Allokations-Workflows für verstorbene Spender angewendet werden kann, ohne die Organplatzierung zu verzögern. Diese Veränderung drängt Laboratorien dazu, PCR-SSP-Ausgaben durch vollständige NGS-Daten zu ergänzen oder zu ersetzen, insbesondere für Retransplantationskandidaten und sensibilisierte Patienten. Sie erweitert auch den klinischen Umfang jeder Voruntersuchung vor der Transplantation, da mehr Datenpunkte zur Beurteilung der Transplantationseignung herangezogen werden. Diese Verlagerung verleiht dem Markt für HLA-Typisierung für Transplantationen einen stärkeren Sog hin zu Premium-Assays und fortschrittlicherer Interpretationssoftware.

Ausweitung der Einführung molekularer HLA-Testverfahren

Der Markt für HLA-Typisierung für Transplantationen hat ein Stadium erreicht, in dem die Einführung routinemäßiger molekularer Tests immer schwerer rückgängig zu machen ist. NGS fungiert zunehmend als bevorzugte Methode für die hochauflösende Typisierung, während die Sanger-Sequenzierung häufiger als Backup- oder Referenzwerkzeug in ressourcenbeschränkten Umgebungen beibehalten wird. Eine Studie aus dem Jahr 2025 an chinesischen Populationen zeigte, dass optimierte Multiplex-PCR-NGS-Protokolle eine phasenunzweideutige Genotypisierung über 6 HLA-Loci lieferten, was dazu beitrug, Allelambiguität in hochpolymorphen Populationen zu beheben. Dieselbe strukturelle Verschiebung ist in nicht verwandten Spenderregistern sichtbar, wo die hochauflösende Charakterisierung über 6 oder mehr Loci Referenzlaboratorien auch bei schwankenden Probenvolumina zu einer skalierten NGS-Kapazität verpflichtet. Im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten auch, dass Nanoporen-basierte Workflows bis zu 96 Spenderproben mit einer Genauigkeit von 99,91 % typisieren konnten, was den Fall für größere Batch-Operationen unterstützte. Dies hilft dem Markt für HLA-Typisierung für Transplantationen, sich in zentralisierten Laboratorien weiter von verbleibenden PCR-SSO-Workflows zu entfernen.

Workflow-Automatisierung in Hochdurchsatz-Transplantationslaboren

Der Markt für HLA-Typisierung für Transplantationen profitiert auch von der Workflow-Automatisierung, insbesondere in Laboratorien, die große Probenvolumina verarbeiten. Automatisierung reduziert die Belastung der Techniker, verkürzt Überprüfungszyklen und erleichtert die Skalierung der hochauflösenden Typisierung über Transplantationsnetzwerke hinweg. Schnellere softwaregestützte Analysen werden zu einem wichtigen Bestandteil dieser Verlagerung, da die Berichtsgeschwindigkeit zunehmend an die Informatikleistung und nicht nur an den Nasslab-Durchsatz gebunden ist. GenDx berichtete über robuste hochauflösende HLA-Typisierungsergebnisse sowohl auf Illumina-Kurzlese- als auch auf Oxford Nanopore-Langlese-Plattformen in 3 unabhängigen klinischen Laborvalidierungen, was auf eine operativ flexiblere Workflow-Umgebung hindeutet[2]GenDx, "Anwendungshinweis, Robuste HLA-Typisierung mit NGSgo-ProntoAmp," GenDx, gendx.com. Diese operative Flexibilität ist wichtig, da Laboratorien die Menütiefe und den Durchsatz erweitern können, ohne jeden Schritt des Prozesses um eine einzige Plattform herum neu aufzubauen. Der Markt für HLA-Typisierung für Transplantationen profitiert daher von der Automatisierung nicht nur durch Volumenwachstum, sondern auch durch eine dauerhaftere Nachfrage nach Premium-Reagenzien- und Software-Verträgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von NGS-basierten HLA-Typisierungs-Workflows | -0.7% | Global, am stärksten ausgeprägt im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Uneinheitliche Erstattungs- und Beschaffungszyklen in verschiedenen Regionen | -0.5% | Europa, Südamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für die Spendertypisierung in Schwellenmärkten | -0.4% | Naher Osten und Afrika, Südamerika und peripherer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen LIS, HLA-Software und Krankenhaussystemen | -0.3% | Global, am stärksten ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von NGS-basierten HLA-Typisierungs-Workflows

Der Markt für HLA-Typisierung für Transplantationen sieht sich nach wie vor mit einer erheblichen Kostenbarriere konfrontiert, wenn Laboratorien von älteren sequenzbasierten Methoden zu NGS wechseln. Im Jahr 2024 veröffentlichte Vergleichsforschung zeigte, dass der Übergang mehr Verarbeitungsschritte, mehr manuelle Arbeitsbelastung und ein längeres Durchlaufzeitrisiko mit sich bringt, wenn Workflows nicht vollständig optimiert sind. Laboratorien müssen auch Wartungskosten, Bioinformatik-Infrastruktur, Validierungsanforderungen und langfristige Datenspeicherpflichten absorbieren. In den Vereinigten Staaten wird die HLA-Typisierung für die Transplantation solider Organe im Rahmen des Medicare MolDX-Rahmens als Teil von Organbeschaffungskostenpaketen behandelt und nicht als separat abrechenbare Laborleistung, was die direkte Deckung NGS-spezifischer Kosten begrenzt. Die Kostenlücke ist in kleineren öffentlichen Programmen und Transplantationszentren mit geringerem Volumen deutlicher sichtbar als in großen zentralisierten Referenznetzwerken. Dieses Hemmnis hält den Markt für HLA-Typisierung für Transplantationen in Richtung Laboratorien geneigt, die Plattform- und Compliance-Kosten auf breitere Testvolumina verteilen können.

Interoperabilitätslücken zwischen LIS, HLA-Software und Krankenhaussystemen

Der Markt für HLA-Typisierung für Transplantationen wird auch durch anhaltende Integrationsprobleme zwischen Laborinformationssystemen, HLA-Software und Krankenhausunterlagen verlangsamt. Hochauflösende Typisierung erzeugt eine größere Datenlast, und der klinische Wert dieser Daten sinkt, wenn Ergebnisse nicht schnell in Allokations- und Behandlungssysteme übertragen werden können. HL7 International hat Histokompatibilitäts- und Immunogenetik-Berichtsprofile innerhalb seines Genomik-Implementierungsleitfadens weiterentwickelt, aber laborspezifische Anpassungen bleiben kostspielig und uneinheitlich über verschiedene Standorte hinweg. Programme mit bidirektionaler Auftrags- und Ergebnisintegration können Transkriptionsrisiken und Allokationsverzögerungen reduzieren, während Programme ohne diese Konnektivität nach wie vor auf manuelle Abstimmung angewiesen sind. Dieser Unterschied ist besonders relevant in Europa und dem asiatisch-pazifischen Raum, wo kommerzielle Software und nationale Allokationssysteme nicht immer nach denselben Datenstandards arbeiten. Dies hinterlässt im Markt für HLA-Typisierung für Transplantationen einen technischen Engpass, der die Einführungsgeschwindigkeit beeinträchtigt, selbst wenn die klinische Nachfrage stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Reagenzien sichern den Umsatz, während Software die Wertlücke schließt

Reagenzien und Verbrauchsmaterialien machten im Jahr 2025 einen Anteil von 70,31 % an der Größe des Marktes für HLA-Typisierung für Transplantationen aus, was diese Kategorie in der führenden Umsatzposition hielt. Dieser Anteil spiegelte das wiederkehrende Kaufmuster wider, das mit der molekularen Transplantationsdiagnostik verbunden ist, bei der jede Untersuchung frische Assay-Eingaben für Typisierung, Kreuzprobe-Vorbereitung und antikörperbezogene Tests erfordert. Der Markt für HLA-Typisierung für Transplantationen verleiht Reagenzien daher ein stabileres Nachfrageprofil als Instrumenten, da Laboratorien Geräteaufrüstungen aufschieben können, aber den täglichen Verbrauchsmaterialeinsatz nicht vermeiden können. Die Verlagerung hin zu breiteren und hochauflösenderen NGS-Assays erhöht auch den Reagenzwert pro Ereignis, da mehr Loci typisiert werden und komplexere Kompatibilitätsfragen in Routine-Workflows beantwortet werden. Langleseplattform-Einführungen verstärken dieses Muster, da sie die Bandbreite der Kits erweitern, die im Markt für HLA-Typisierung für Transplantationen Premium-Preise erzielen können[3]Werfen, "Werfen stellt NanoTYPE HLA-11 Plus CE vor, erstes CE-IVD-HLA-Typisierungskit mit vollständiger Genabdeckung für alle 11 klassischen HLA-Gene," Werfen, werfen.com.

Software und Dienstleistungen wird bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen, was es zum am schnellsten wachsenden Teilsegment in diesem Teil der Branche für HLA-Typisierung für Transplantationen macht. Die traditionelle Lücke zwischen der Werterfassung durch Assays und der Werterfassung durch Informatik verengt sich, da NGS Software zum zentralen Bestandteil des kommerziellen Angebots gemacht hat und nicht nur zur Laborunterstützung. Analysetools helfen nun bei der Gestaltung der Anbieterauswahl, der Workflow-Geschwindigkeit, der Dateninterpretation und der Plattformbindung. Diese Verlagerung wird wichtiger, da Laboratorien nach integrierten Berichten und weniger Übergaben zwischen Sequenzierung, Allelaufruf und abschließender Überprüfung fragen. Die April-2026-Vereinbarung von EuroBio Scientific zur Übernahme der Transplantationslaborproduktsparte von CareDx deutet auf diese breitere Konvergenz hin, da Assay-Kits und zugehörige Workflow-Assets unter der kommerziellen Struktur von GenDx konsolidiert werden. Der Markt für HLA-Typisierung für Transplantationen gibt Software und Dienstleistungen daher eine größere Rolle im Umsatzmix, da Anbieter darum konkurrieren, mehr des Weges von der Probe bis zum Bericht zu kontrollieren.

Nach Technologie: NGS schreitet voran, während die Validierung von Langleseverfahren an Tempo gewinnt

Molekulare Assay-Technologien hielten im Jahr 2025 einen Umsatzanteil von 80,24 %, was diese Kategorie im Mittelpunkt des Marktes für HLA-Typisierung für Transplantationen hielt. Diese breite Gruppierung umfasst PCR-basierte Methoden, NGS-basierte Methoden und Sanger-Sequenzierung, aber das interne Wachstumsgleichgewicht verschiebt sich nun deutlicher in Richtung NGS. Die NGS-basierte HLA-Typisierung wird bis 2031 voraussichtlich mit einer CAGR von 10,52 % expandieren, was die Größe des Marktes für HLA-Typisierung für Transplantationen für dieses Teilsegment über die Gesamtmarktwachstumsrate stellt. Der Hauptgrund ist die klinische Nachfrage nach hochauflösenden Allelaufrufen, die eine bessere Spenderauswahl unterstützen und den Bedarf an Nachtests reduzieren können. PCR-basierte Ansätze behalten ihren Wert in schnellen oder screening-orientierten Workflows, werden jedoch zunehmend als Ergänzung zur Sequenzierung und nicht als vollständiger Ersatz für hochauflösende Analysen im Markt für HLA-Typisierung für Transplantationen eingesetzt.

Die Langlessequenzierung bewegt sich ebenfalls von Forschungs- und Validierungsumgebungen in eine sichtbarere klinische Positionierung. GenDx berichtete über robuste hochauflösende Ergebnisse aus Blut- und Wangenabstrichproben auf Illumina- und Oxford Nanopore-Plattformen in 3 unabhängigen klinischen Laborvalidierungen, was eine plattformunabhängigere kommerzielle Umgebung unterstützt. Werfens Einführung von NanoTYPE HLA-11 Plus als CE-IVD-Produkt im Mai 2026 markierte einen wichtigen regulatorischen Schritt, da es als erstes CE-IVD-Vollgen-HLA-Typisierungskit für alle 11 klassischen HLA-Gene präsentiert wurde. PacBio bleibt in dieser Verlagerung ebenfalls relevant, da sein HiFi-Sequenzierungsangebot um eine Genauigkeit von 99,9 % und eine Vier-Feld-Allelauflösung über klassische HLA-Loci positioniert wird. Sanger-basierte Typisierung und nicht-molekulare Methoden behalten in Umgebungen mit geringerer Infrastruktur noch eine gewisse Präsenz, aber der Markt für HLA-Typisierung für Transplantationen belohnt zunehmend Workflows, die vollständige Genauflösung und stärkere Validierungsunterstützung bieten.

Nach Transplantationstyp: Volumen bei soliden Organen führt, während HSCT den Bedarf an höherer Auflösung steigert

Die Transplantation solider Organe hielt im Jahr 2025 einen Umsatzanteil von 65,52 %, was sie zum größten Transplantationstyp im Markt für HLA-Typisierung für Transplantationen machte. Die Nierentransplantation bleibt die wichtigste Nachfragequelle in dieser Kategorie, da im Jahr 2024 weltweit 110.467 Nierentransplantationen durchgeführt wurden und diese Eingriffe sowohl die Typisierung von Spendern als auch von Empfängern zusammen mit einer Kompatibilitätsbewertung erfordern. Leber- und Lungentransplantationen trugen im Jahr 2024 ebenfalls zur Testnachfrage bei, mit weltweit 42.497 Lebertransplantationen und 8.236 Lungentransplantationen. Spenden nach Kreislaufstillstand fügen eine weitere operative Ebene hinzu, da ein größerer Anteil der Fälle mit verstorbenen Spendern nun eine schnelle Bearbeitung unter engeren Zeitfenstern erfordert. Dies hält die Transplantation solider Organe als Volumenanker des Marktes für HLA-Typisierung für Transplantationen, auch wenn die technologischen Anforderungen anspruchsvoller werden.

Die hämatopoetische Stammzelltransplantation wird bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, was sie zum am schnellsten wachsenden Transplantationstyp im Markt für HLA-Typisierung für Transplantationen macht. Dieses Wachstum ist mit den höheren Auflösungsstandards verbunden, die HSCT-Workflows erfordern, insbesondere in Umgebungen mit nicht verwandten Spendern. Der EBMT-Aktivitätsbericht 2024 zeigte, dass die allogene hämatopoetische Zelltransplantation in Europa ihr höchstes jährliches Niveau erreichte und dass Verfahren mit nicht verwandten Spendern 56 % des Mixes ausmachten. Diese Anforderung an ein breiteres und tieferes Allel-Level-Matching erhöht den Reagenzwert, stärkt die Rolle von NGS und hält HSCT als Premium-Segment für Assay-Anbieter. Der Markt für HLA-Typisierung für Transplantationen erhält auch angrenzende Unterstützung durch die Expansion der Zelltherapie, da EBMT-Zentren im Jahr 2024 6.082 erste CAR-T-Patienten behandelten. Da sich diese verwandten Therapiepfade ausweiten, hebt HSCT weiterhin den Leistungsstandard für die gesamte Branche für HLA-Typisierung für Transplantationen an.

Nach Endnutzer: Krankenhauslabore halten die Skalierung, während Referenznetzwerke schneller wachsen

Krankenhäuser und Transplantationszentren hielten im Jahr 2025 einen Umsatzanteil von 42,34 %, was sie zur größten Endnutzergruppe im Markt für HLA-Typisierung für Transplantationen machte. Ihre Führungsposition spiegelte die direkte Kontrolle über Transplantationsentscheidungen, Patientenuntersuchungen und die Nutzung akkreditierter Histokompatibilitätslaboratorien in großen klinischen Zentren wider. Diese Konten haben auch einen höheren Wert, da sie häufig über Reagenzien-, Instrument- und Softwarelinien hinweg kaufen und nicht über eine einzige Produktkategorie. Der Markt für HLA-Typisierung für Transplantationen bevorzugt daher Lieferanten, die validierte End-to-End-Workflows für Transplantationskrankenhäuser mit komplexen Testanforderungen unterstützen können. Forschungslaboratorien und akademische Institute bleiben im direkten Umsatzbeitrag kleiner, beeinflussen aber dennoch die Technologieeinführung, da sie neue Langlese- und hochauflösende Workflows validieren, bevor sich diese Tools weiter in den Routineeinsatz ausbreiten.

Unabhängige Referenzlaboratorien werden bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für HLA-Typisierung für Transplantationen macht. Dieser Anstieg spiegelt die strukturelle Entscheidung vieler mittelgroßer und in Schwellenmärkten tätiger Transplantationsprogramme wider, hochauflösende Typisierung auszulagern, anstatt eine interne NGS-Infrastruktur aufzubauen. Öffentliche und regionale Zentren können grundlegende Transplantationsfähigkeiten aufrechterhalten, während sie fortgeschrittene Sequenzierungsarbeiten an spezialisierte Netzwerke übertragen. Brasiliens Überarbeitung der Transplantationspolitik im September 2025 formalisierte HLA-Testprotokolle im gesamten nationalen Transplantationssystem, was eine organisiertere Nachfrage nach Referenzlabordienstleistungen unterstützt. Eine ähnliche Auslagerungslogik wird in Europa und dem asiatisch-pazifischen Raum sichtbarer, wo ISO-akkreditierte Sequenzierungsoperationen an kleineren Standorten schwer aufrechtzuerhalten sind. Der Markt für HLA-Typisierung für Transplantationen drängt daher das Volumen in Richtung großer zertifizierter Referenzanbieter, auch wenn Krankenhäuser die zentralen Auftraggeber für Tests bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,22 % an der Größe des Marktes für HLA-Typisierung für Transplantationen, was es in der führenden regionalen Position hielt. Die Vereinigten Staaten bleiben der Hauptbeitragszahler, da ihr Transplantationsökosystem Organbeschaffungsorganisationen, Transplantationszentren und ASHI-akkreditierte Histokompatibilitätslaboratorien auf strukturierte Weise verbindet. Der Erstattungsrahmen unterstützt auch die Beschaffungskontinuität, da HLA-Typisierungskosten für die Transplantation solider Organe gemäß Medicare-Regeln in Organbeschaffungskostenpakete eingebettet sind. Diese Struktur beseitigt nicht jeden Preisdruck, gibt Laboratorien aber mehr Transparenz als in vielen anderen Regionen. Kanada trägt zur regionalen Nachfrage durch kontinuierliche Investitionen in hochauflösende Typisierungskapazitäten bei, während Mexiko in der Entwicklung noch früher steht und über eine kleinere, aber wachsende private Transplantationsbasis verfügt.

Europa blieb der zweitgrößte regionale Block im Markt für HLA-Typisierung für Transplantationen, wobei Deutschland, das Vereinigte Königreich und Frankreich in Bezug auf Testsophistikation und institutionelle Tiefe führend sind. Deutsche Universitätskrankenhauslaboratorien wie die Charité Berlin, das Universitätsmedizin Mainz und das Universitätsklinikum Leipzig betreiben akkreditierte Transplantationsimmunologiedienste, die hochauflösende HLA-Typisierung in der klinischen Praxis unterstützen. Der regionale Produktzyklus wird ebenfalls aktiver, da Anbieter ihre Portfolios für den regulatorischen Übergang unter der IVDR positionieren, und Werfens CE-IVD-Langlese-Einführung im Mai 2026 ist ein klares Beispiel für diesen Vorstoß. Italien, Spanien und das übrige Europa werden für ausgelagerte hochauflösende Dienste zunehmend wichtiger, da nicht jedes Transplantationszentrum interne NGS-Operationen in akkreditiertem Maßstab aufrechterhalten kann.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, was ihn zur am schnellsten wachsenden Geografie im Markt für HLA-Typisierung für Transplantationen macht. China ist ein wesentlicher Teil dieser Expansion, da dort im Jahr 2024 15.387 kombinierte Nieren- und Lebertransplantationen von verstorbenen Spendern verzeichnet wurden. Japan unterstützt ebenfalls einen hohen Wert pro Eingriff durch seinen Rahmen für Transplantationsimmungenetik und seine überarbeiteten Leitlinien zur Herztransplantation von 2025, die HLA-Abgleichsüberlegungen einschließen. Indien und Südkorea bauen ihre Transplantationskapazitäten schnell aus und schaffen eine stärkere Nachfrage nach ausgelagerter molekularer Typisierung, während Südamerika sowie der Nahe Osten und Afrika kleinere regionale Pools bleiben, wobei Brasilien und die GCC-Länder als Hauptpunkte strukturierter Investitionen fungieren.

Wettbewerbslandschaft

Der Markt für HLA-Typisierung für Transplantationen zeigt eine moderate Konzentration auf der Plattformebene, während Assay-Versorgung und Bioinformatik stärker verteilt bleiben. Thermo Fisher Scientific, QIAGEN und Illumina fungieren weiterhin als wichtige Workflow-Anker, da sie Instrumente, Verbrauchsmaterialien und Softwarefähigkeiten im Bereich der molekularen Tests kombinieren. CareDx, Werfen, BAG Health Care, TBG Diagnostics, Immucor und HistoGenetics konkurrieren in spezifischen Assay-, Dienstleistungs- und regionalen Nischen innerhalb des Marktes für HLA-Typisierung für Transplantationen. Diese Struktur bedeutet, dass der Wettbewerb am stärksten ist, wo Anbieter Reagenzienverkäufe an Software und validierte Protokolle binden können. Es bedeutet auch, dass kleinere Akteure in fokussierten Bereichen noch gewinnen können, wo Geschwindigkeit, Kompatibilität oder regionale Distribution wichtiger sind als eine breite Plattformskalierung.

Ein wichtiger strategischer Schritt erfolgte im April 2026, als EuroBio Scientific eine endgültige Vereinbarung zur Übernahme der Transplantationslaborproduktsparte von CareDx unterzeichnete und NGS-HLA-Typisierungskits sowie zugehörige Workflow-Assets näher an die kommerzielle Infrastruktur von GenDx brachte. Ein weiterer wichtiger Schritt erfolgte im April 2026, als CareDx AlloSeq Nano einführte, das sein HLA-Typisierungsportfolio in die Langlessequenzierung erweiterte. Werfen folgte dann im Mai 2026 mit der kommerziellen Verfügbarkeit von NanoTYPE HLA-11 Plus als CE-IVD-Produkt, was das Rennen um die Bedienung schneller und vollständiger Gentypisierungsanforderungen in Europa stärkte. Diese Schritte zeigen, dass sich der Markt für HLA-Typisierung für Transplantationen von einem methodenbasierten Wettbewerb zu einem breiteren Workflow- und regulatorischen Ausführungswettbewerb verlagert.

Ein zweites Wettbewerbsthema ist der wachsende Wert von Software und Datenverarbeitung im Markt für HLA-Typisierung für Transplantationen. Offene und proprietäre Bioinformatikschichten werden beide wichtiger, da Laboratorien nach schnelleren Allelaufrufen, saubereren Integrationen und stärkeren Validierungsnachweisen suchen. PacBios Positionierung rund um hochgenaue Immunogenomik-Sequenzierung gibt akademischen und fortgeschrittenen klinischen Nutzern auch einen weiteren Maßstab zum Vergleich mit etablierten Kurzleseplattformen. Anbieter, die Assay-Breite, klinische Validierung, Software-Interoperabilität und regulatorische Bereitschaft kombinieren können, werden die Preisgestaltung wahrscheinlich besser verteidigen als diejenigen, die nur auf Kit-Leistung konkurrieren. Der Markt für HLA-Typisierung für Transplantationen bleibt daher wettbewerbsintensiv, aber der Vorteil verlagert sich zu Lieferanten, die mehr des Workflow-Stacks kontrollieren können, ohne operationelle Reibung hinzuzufügen.

Marktführer in der Branche für HLA-Typisierung für Transplantationen

-

Thermo Fisher Scientific Inc.

-

QIAGEN N.V.

-

Illumina, Inc.

-

Bio-Rad Laboratories, Inc.

-

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Werfen brachte NanoTYPE HLA-11 Plus auf den Markt, das erste CE-IVD-zertifizierte HLA-Typisierungskit mit vollständiger Genabdeckung (5′UTR bis 3′UTR) für alle 11 klassischen HLA-Gene. Es integriert sich mit Oxford Nanopore-Plattformen wie MinION, GridION und PromethION und positioniert Werfen vor der EU-IVDR-Frist im Dezember 2027 an der Spitze der schnellen Typisierung verstorbener Spender.

- März 2025: Thermo Fisher Scientific stellte das One Lambda HybriType HLA Plus Typing Flex Kit vor, einen NGS-Hybrid-Capture-Assay mit einer Konkordanz von ≥99,8 %. Es verarbeitet Vollblut oder Wangenabstriche in unter 5,5 Stunden mit weniger als 2,5 Stunden Hands-on-Zeit und unterstützt die Analyse von Klasse I (4-Feld) und Klasse II (3-Feld) über die TypeStream Visual NGS-Software.

Umfang des globalen Berichts über den Markt für HLA-Typisierung für Transplantationen

Gemäß dem Umfang des Berichts bezieht sich HLA-Typisierung für Transplantationen auf den Prozess der Identifizierung des humanen Leukozytenantigenprofils einer Person zur Beurteilung der Kompatibilität zwischen Spender und Empfänger. Eine genaue HLA-Typisierung hilft, die Wahrscheinlichkeit einer erfolgreichen Transplantation vorherzusagen und das Abstoßungsrisiko zu reduzieren, indem ähnliche HLA-Typen zwischen Spender und Empfänger abgeglichen werden.

Die Segmentierung des Marktes für HLA-Typisierung für Transplantationen ist nach Produkten und Dienstleistungen, Technologie, Transplantationstyp, Endnutzer und Geografie kategorisiert. Nach Produkten und Dienstleistungen ist der Markt in Reagenzien und Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen unterteilt. Nach Technologie umfasst er molekulare Assay-Technologien, PCR-basierte HLA-Typisierung, NGS-basierte HLA-Typisierung, Sanger-Sequenzierungs-basierte HLA-Typisierung und andere Technologien. Nach Transplantationstyp umfasst die Segmentierung Transplantation solider Organe, Nierentransplantation, Lebertransplantation, Herztransplantation, Lungentransplantation und hämatopoetische Stammzelltransplantation. Nach Endnutzer ist der Markt in unabhängige Referenzlaboratorien, Krankenhäuser und Transplantationszentren sowie Forschungslaboratorien und akademische Institute segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Reagenzien und Verbrauchsmaterialien |

| Instrumente |

| Software und Dienstleistungen |

| Molekulare Assay-Technologien |

| PCR-basierte HLA-Typisierung |

| NGS-basierte HLA-Typisierung |

| Sanger-Sequenzierungs-basierte HLA-Typisierung |

| Andere Technologien |

| Transplantation solider Organe |

| Nierentransplantation |

| Lebertransplantation |

| Herztransplantation |

| Lungentransplantation |

| Hämatopoetische Stammzelltransplantation |

| Unabhängige Referenzlaboratorien |

| Krankenhäuser und Transplantationszentren |

| Forschungslaboratorien und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten und Dienstleistungen | Reagenzien und Verbrauchsmaterialien | |

| Instrumente | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Molekulare Assay-Technologien | |

| PCR-basierte HLA-Typisierung | ||

| NGS-basierte HLA-Typisierung | ||

| Sanger-Sequenzierungs-basierte HLA-Typisierung | ||

| Andere Technologien | ||

| Nach Transplantationstyp | Transplantation solider Organe | |

| Nierentransplantation | ||

| Lebertransplantation | ||

| Herztransplantation | ||

| Lungentransplantation | ||

| Hämatopoetische Stammzelltransplantation | ||

| Nach Endnutzer | Unabhängige Referenzlaboratorien | |

| Krankenhäuser und Transplantationszentren | ||

| Forschungslaboratorien und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert der HLA-Typisierung für Transplantationen?

Die Größe des Marktes für HLA-Typisierung für Transplantationen beträgt im Jahr 2025 0,72 Milliarden USD, steigt im Jahr 2026 auf 0,77 Milliarden USD und wird bis 2031 voraussichtlich 1,09 Milliarden USD bei einer CAGR von 7,22 % erreichen.

Was treibt die Nachfrage nach Lösungen für die HLA-Typisierung bei Transplantationen an?

Die Nachfrage wird durch eine rekordverdächtige Transplantationsaktivität mit 173.727 globalen Transplantationen solider Organe im Jahr 2024, eine stärkere Nutzung hochauflösender Abstimmung und eine breitere NGS-Einführung in Transplantationslaboren unterstützt.

Welche Produktgruppe erzielt den höchsten Umsatz?

Reagenzien und Verbrauchsmaterialien führen mit einem Umsatzanteil von 70,31 % im Jahr 2025, da Transplantations-Workflows wiederkehrende Assay-Käufe für jede Untersuchung erfordern.

Welche Technologie wächst am schnellsten bei der Transplantationskompatibilitätstestung?

Die NGS-basierte HLA-Typisierung ist das am schnellsten wachsende Technologieteilsegment mit einer prognostizierten CAGR von 10,52 % bis 2031, da Zentren zu hochauflösenderen Allelaufrufen übergehen.

Welche Transplantationsanwendung expandiert am schnellsten?

Die hämatopoetische Stammzelltransplantation ist der am schnellsten wachsende Transplantationstyp mit einer CAGR von 9,25 % bis 2031, da sie eine strengere Allelevel-Spenderabstimmung erfordert.

Welche Region führt und welche Region wächst am schnellsten?

Nordamerika führt mit einem Anteil von 45,22 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 8,65 % bis 2031 am schnellsten wächst, da Transplantationskapazitäten und die Nutzung molekularer Diagnostik expandieren.

Seite zuletzt aktualisiert am: