Tamaño y Participación del Mercado de Tipificación HLA para Trasplante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

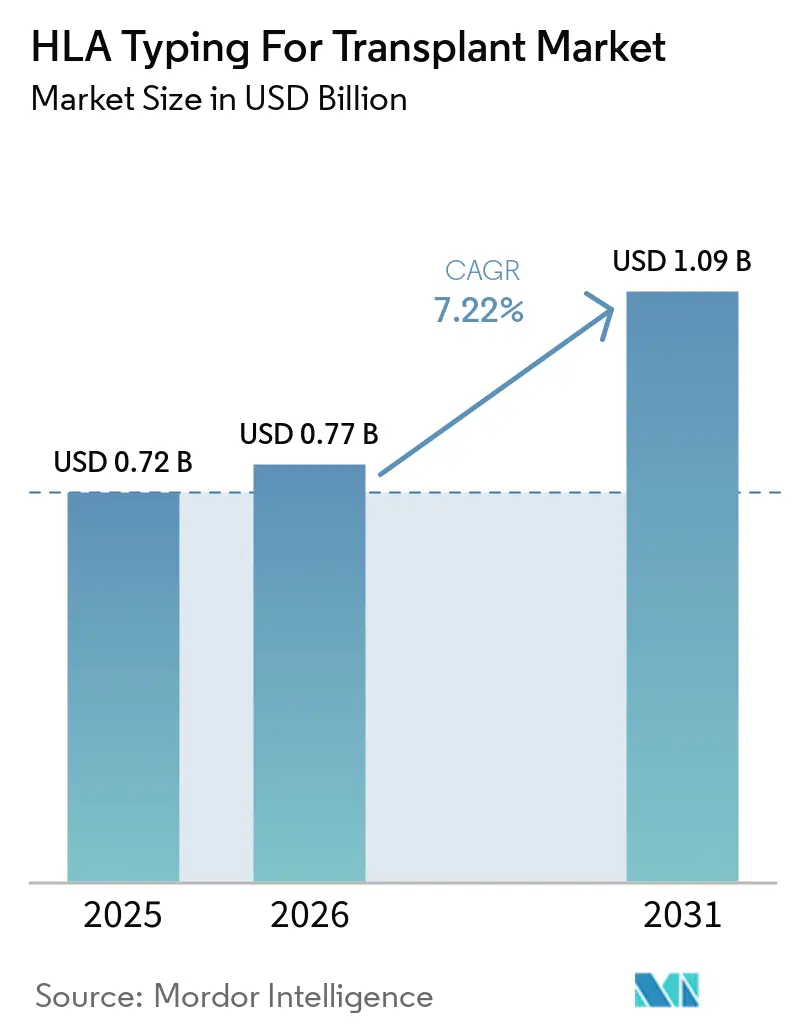

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

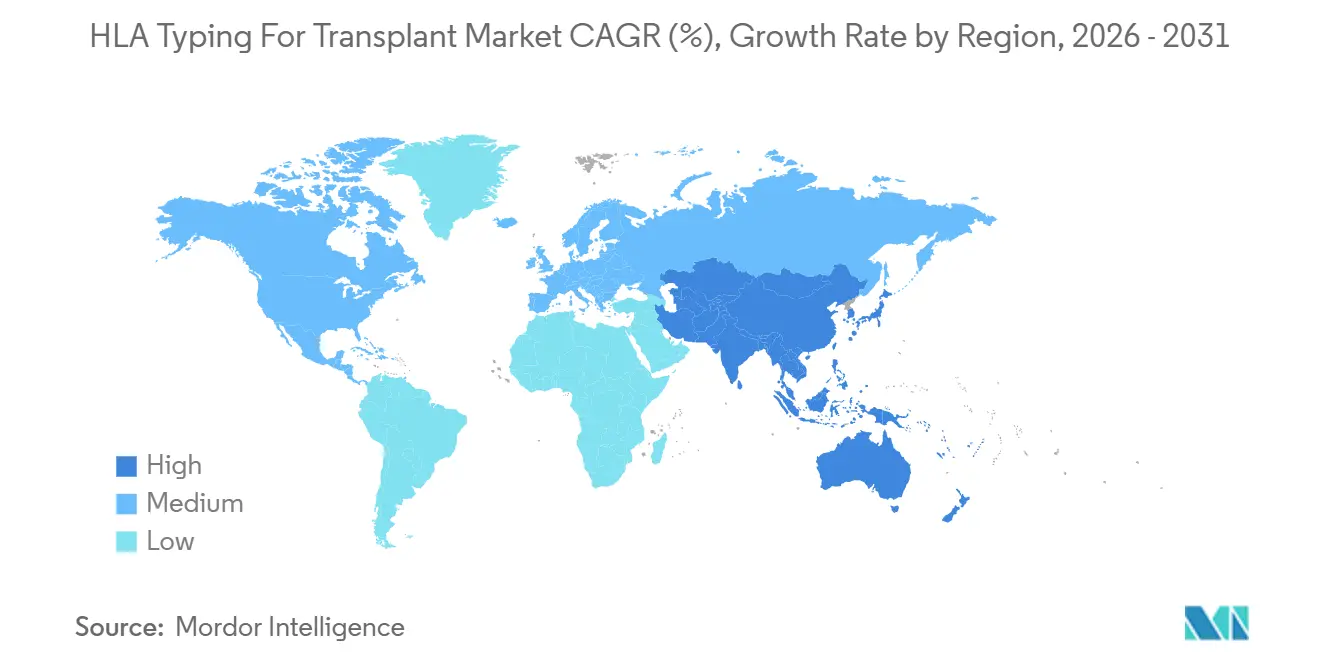

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tipificación HLA para Trasplante por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tipificación HLA para Trasplante se expanda desde USD 0,72 mil millones en 2025 y USD 0,77 mil millones en 2026 hasta USD 1,09 mil millones en 2031, registrando una CAGR del 7,22% entre 2026 y 2031.

El mercado está siendo respaldado por una actividad de trasplante global récord, con 173.727 trasplantes de órganos sólidos realizados en todo el mundo en 2024 y el trasplante alogénico de células hematopoyéticas en Europa alcanzando 21.023 procedimientos en el mismo año. El mercado de Tipificación HLA para Trasplante también avanza hacia una compatibilidad donante-receptor de mayor resolución, lo que está ampliando el papel de la secuenciación, la bioinformática y la evaluación de riesgo multimarcador en los flujos de trabajo de trasplante. Los proveedores están respondiendo con portafolios de NGS más amplios, plataformas de lectura larga y pilas de software más integradas, mientras que la actividad de adquisiciones está reconfigurando el panorama de reactivos y flujos de trabajo. El mercado de Tipificación HLA para Trasplante aún enfrenta reembolsos desiguales, brechas de integración y altos costos de migración para laboratorios públicos y de volumen medio, aunque estas mismas limitaciones están creando oportunidades para grandes laboratorios de referencia, proveedores de ensayos premium y proveedores con plataformas integrales.

Conclusiones Clave del Informe

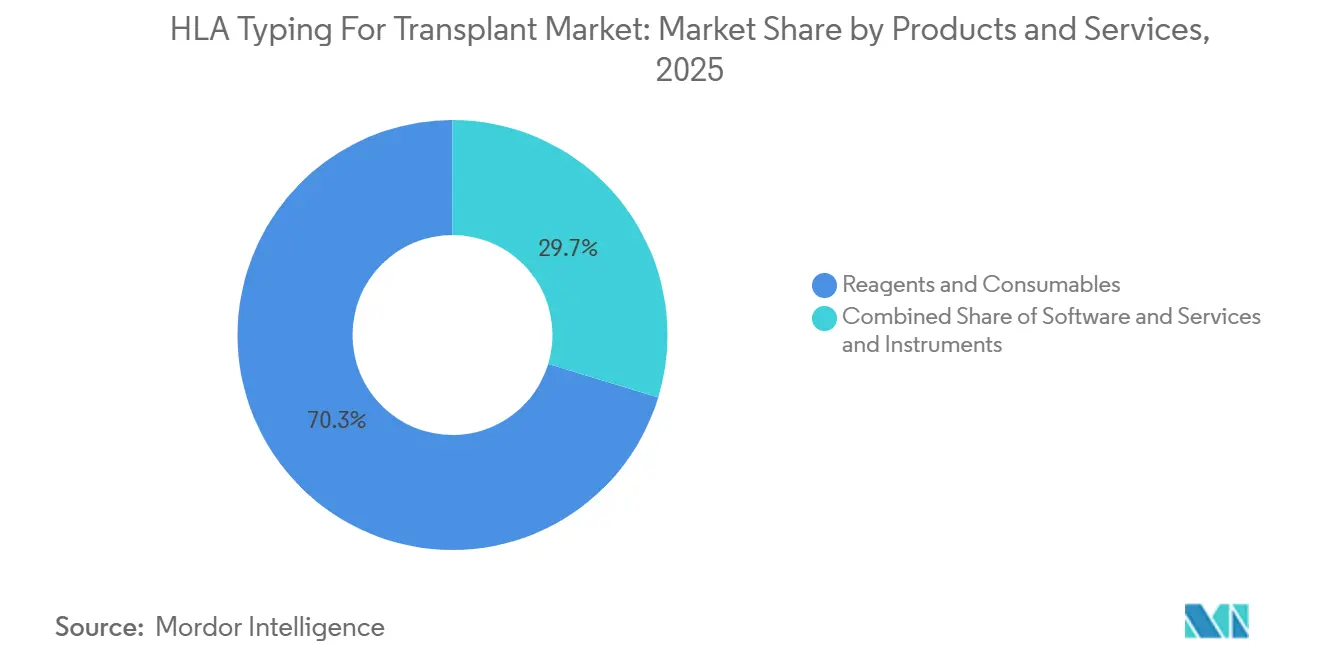

- Por productos y servicios, Reactivos y Consumibles representaron el 70,31% de la participación en ingresos en 2025, mientras que Software y Servicios proyecta crecer a una CAGR del 9,38% hasta 2031.

- Por tecnología, las Tecnologías de Ensayo Molecular representaron el 80,24% de la participación en ingresos en 2025, mientras que la tipificación HLA basada en NGS proyecta expandirse a una CAGR del 10,52% hasta 2031.

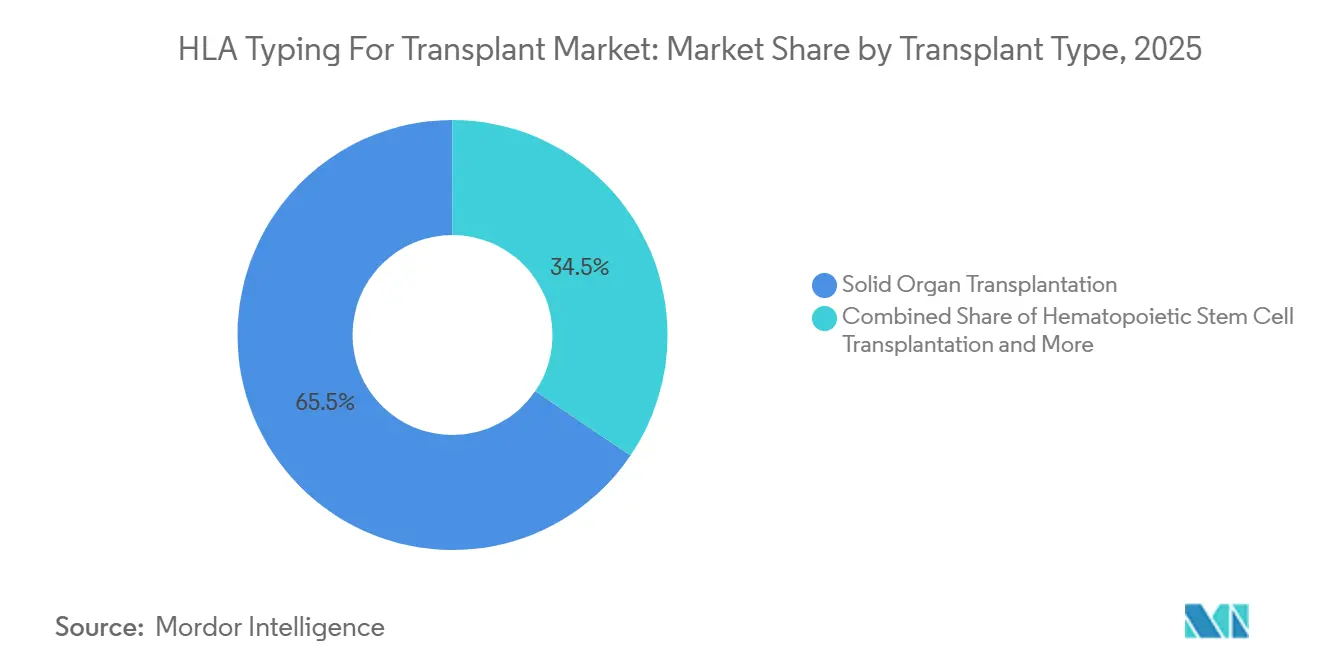

- Por tipo de trasplante, el Trasplante de Órgano Sólido representó el 65,52% de la participación en ingresos en 2025, mientras que el Trasplante de Células Madre Hematopoyéticas proyecta crecer a una CAGR del 9,25% hasta 2031.

- Por usuario final, Hospitales y Centros de Trasplante representaron el 42,34% de la participación en ingresos en 2025, mientras que los Laboratorios de Referencia Independientes proyectan expandirse a una CAGR del 8,15% hasta 2031.

- Por geografía, América del Norte representó el 45,22% de la participación del mercado de Tipificación HLA para Trasplante en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tipificación HLA para Trasplante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Trasplante de Órganos | +1.8% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia una Compatibilidad Precisa Donante-Receptor | +1.5% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la Adopción de Pruebas Moleculares de HLA | +1.4% | Global, con mayor impulso en APAC | Mediano plazo (2-4 años) |

| Crecimiento en Medicina Personalizada e Inmunogenómica | +0.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Automatización de Flujos de Trabajo en Laboratorios de Trasplante de Alto Rendimiento | +0.7% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento del Uso Clínico de Paneles de Monitoreo Post-Trasplante | +0.6% | América del Norte principalmente, con expansión en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Trasplante de Órganos

El mercado de Tipificación HLA para Trasplante continúa ganando respaldo en volumen gracias a la expansión sostenida de los procedimientos de trasplante en las principales categorías de órganos. Los trasplantes de órganos sólidos a nivel mundial alcanzaron 173.727 procedimientos en 2024, lo que marcó el nivel más alto registrado por el Observatorio Global de Donación y Trasplante. Los trasplantes de riñón alcanzaron 110.467, los trasplantes de hígado 42.497, los trasplantes de pulmón 8.236 y los trasplantes de corazón 10.287 en 2024, y cada uno de estos procedimientos requirió pruebas de compatibilidad antes del trasplante. La donación tras la determinación circulatoria de la muerte también se expandió un 17% en 2024, lo que aumentó la proporción de eventos de tipificación de donante fallecido sensibles al tiempo y empujó a los laboratorios hacia flujos de trabajo más rápidos[1]Observatorio Global de Donación y Trasplante, "Donación y Trasplante de Órganos en el Mundo: Informe 2024 del Observatorio Global de Donación y Trasplante," Transplantation, pmc.ncbi.nlm.nih.gov. Las directrices revisadas de Japón de 2025 sobre trasplante cardíaco reforzaron aún más el papel clínico de la compatibilidad HLA para los receptores cardíacos, lo que añadió otra capa de pruebas de alto valor en un entorno con restricciones de volumen pero orientado a la calidad. Como resultado, el mercado de Tipificación HLA para Trasplante está experimentando tanto una mayor demanda unitaria como un argumento más sólido a favor de ensayos rápidos de alta resolución.

Cambio hacia una Compatibilidad Precisa Donante-Receptor

El mercado de Tipificación HLA para Trasplante está avanzando más allá de la compatibilidad básica hacia una evaluación más precisa entre donante y receptor. Los centros de trasplante utilizan con mayor frecuencia la compatibilidad basada en epítopos y la puntuación de incompatibilidad molecular porque estos métodos contribuyen a reducir el rechazo mediado por anticuerpos y los eventos de sensibilización. Una investigación publicada en 2026 demostró que la estimación de incompatibilidad molecular en tiempo real mediante cadenas de alelos HLA definidas por rSSO puede aplicarse en los flujos de trabajo de asignación de donante fallecido sin retrasar la colocación del órgano. Este cambio está impulsando a los laboratorios a complementar o reemplazar los resultados de PCR-SSP con datos completos de NGS, especialmente para candidatos a retrasplante y pacientes sensibilizados. También está ampliando el alcance clínico de cada evaluación pre-trasplante porque se utilizan más puntos de datos para juzgar la idoneidad del trasplante. Ese cambio está dando al mercado de Tipificación HLA para Trasplante un mayor impulso hacia ensayos premium y software de interpretación más avanzado.

Expansión de la Adopción de Pruebas Moleculares de HLA

El mercado de Tipificación HLA para Trasplante ha alcanzado una etapa en la que la adopción rutinaria de pruebas moleculares es cada vez más difícil de revertir. La NGS funciona cada vez más como el método preferido para la tipificación de alta resolución, mientras que la secuenciación de Sanger se mantiene con mayor frecuencia como herramienta de respaldo o referencia en entornos con recursos limitados. Un estudio de 2025 sobre poblaciones chinas demostró que los protocolos de PCR multiplex-NGS optimizados proporcionaron genotipificación sin ambigüedad de fase en 6 loci HLA, lo que ayudó a abordar la ambigüedad alélica en poblaciones altamente polimórficas. El mismo cambio estructural es visible en los registros de donantes no relacionados, donde la caracterización de alta resolución en 6 o más loci mantiene a los laboratorios de referencia comprometidos con una capacidad de NGS a escala incluso cuando los volúmenes de muestras varían. Una investigación publicada en 2025 también demostró que los flujos de trabajo basados en nanoporos podían tipificar hasta 96 muestras de donantes con una precisión del 99,91%, lo que respaldó el argumento a favor de operaciones en lotes más grandes. Esto está ayudando al mercado de Tipificación HLA para Trasplante a alejarse aún más de los flujos de trabajo residuales de PCR-SSO en laboratorios centralizados.

Automatización de Flujos de Trabajo en Laboratorios de Trasplante de Alto Rendimiento

El mercado de Tipificación HLA para Trasplante también se beneficia de la automatización de flujos de trabajo, especialmente en laboratorios que procesan grandes volúmenes de muestras. La automatización está reduciendo la carga del personal técnico, acortando los ciclos de revisión y facilitando la escalabilidad de la tipificación de alta resolución en las redes de trasplante. El análisis asistido por software más rápido se está convirtiendo en una parte importante de este cambio porque la velocidad de generación de informes está cada vez más vinculada al rendimiento informático y no solo al rendimiento del laboratorio húmedo. GenDx reportó resultados robustos de tipificación HLA de alta resolución en plataformas de lectura corta de Illumina y de lectura larga de Oxford Nanopore en 3 validaciones independientes de laboratorio clínico, lo que apunta a un entorno de flujo de trabajo operativamente más flexible[2]GenDx, "Nota de Aplicación, Tipificación HLA Robusta con NGSgo-ProntoAmp," GenDx, gendx.com. Esa flexibilidad operativa es importante porque los laboratorios pueden ampliar la profundidad del menú y el rendimiento sin reconstruir cada paso del proceso en torno a una única plataforma. El mercado de Tipificación HLA para Trasplante se beneficia por tanto de la automatización no solo a través del crecimiento en volumen, sino también a través de una demanda más duradera de contratos premium de reactivos y software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Flujos de Trabajo de Tipificación HLA Basados en NGS | -0.7% | Global, más agudo en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Reembolso Desigual y Ciclos de Adquisición entre Regiones | -0.5% | Europa, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Tipificación de Donantes en Mercados Emergentes | -0.4% | Oriente Medio y África, América del Sur y APAC periférico | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre SIL, Software de HLA y Sistemas Hospitalarios | -0.3% | Global, más agudo en Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Flujos de Trabajo de Tipificación HLA Basados en NGS

El mercado de Tipificación HLA para Trasplante aún enfrenta una barrera de costos significativa cuando los laboratorios migran de métodos de secuenciación más antiguos a NGS. Una investigación comparativa publicada en 2024 demostró que la transición conlleva más pasos de procesamiento, mayor carga de trabajo manual y mayor riesgo de demora en los tiempos de respuesta si los flujos de trabajo no están completamente optimizados. Los laboratorios también deben absorber los gastos de mantenimiento, la infraestructura bioinformática, los requisitos de validación y las obligaciones de retención de datos a largo plazo. En Estados Unidos, la tipificación HLA para el trasplante de órganos sólidos se trata dentro de los paquetes de costos de adquisición de órganos en el marco MolDX de Medicare, en lugar de como un servicio de laboratorio facturable por separado, lo que limita la recuperación directa de los costos específicos de NGS. La brecha de costos sigue siendo más visible en los programas más pequeños del sector público y en los centros de trasplante de menor volumen que en las grandes redes de referencia centralizadas. Esta restricción mantiene al mercado de Tipificación HLA para Trasplante inclinado hacia laboratorios que pueden distribuir los costos de plataforma y cumplimiento normativo en volúmenes de pruebas más amplios.

Brechas de Interoperabilidad entre SIL, Software de HLA y Sistemas Hospitalarios

El mercado de Tipificación HLA para Trasplante también se ve frenado por problemas de integración persistentes entre los sistemas de información de laboratorio, el software de HLA y los registros hospitalarios. La tipificación de alta resolución genera una mayor carga de datos, y el valor clínico de esos datos disminuye cuando los resultados no pueden trasladarse rápidamente a los sistemas de asignación y tratamiento. HL7 International ha avanzado en los perfiles de informes de histocompatibilidad e inmunogenética dentro de su guía de implementación de genómica, pero la personalización específica de cada laboratorio sigue siendo costosa y desigual entre los distintos centros. Los programas con integración bidireccional de pedidos y resultados pueden reducir el riesgo de transcripción y los retrasos en la asignación, mientras que los programas sin esa conectividad aún dependen de la conciliación manual. Esa diferencia es especialmente relevante en Europa y Asia-Pacífico, donde el software comercial y los sistemas nacionales de asignación no siempre operan con los mismos estándares de datos. Esto deja al mercado de Tipificación HLA para Trasplante con un cuello de botella técnico que afecta la velocidad de adopción incluso cuando la demanda clínica sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Reactivos Anclan los Ingresos Mientras el Software Cierra la Brecha de Valor

Los Reactivos y Consumibles representaron el 70,31% de la participación en el tamaño del mercado de Tipificación HLA para Trasplante en 2025, lo que mantuvo a esta categoría en la posición líder en ingresos. Esa participación reflejó el patrón de compra recurrente asociado al diagnóstico molecular de trasplante, donde cada evaluación requiere insumos de ensayo frescos para tipificación, preparación de prueba cruzada y pruebas relacionadas con anticuerpos. El mercado de Tipificación HLA para Trasplante otorga por tanto a los reactivos un perfil de demanda más estable que el de los instrumentos, porque los laboratorios pueden posponer las actualizaciones de equipos pero no pueden evitar el uso diario de consumibles. El avance hacia ensayos de NGS más amplios y de mayor resolución también está elevando el valor por evento de los reactivos porque se tipifican más loci y se abordan preguntas de compatibilidad más complejas en los flujos de trabajo rutinarios. Los lanzamientos de plataformas de lectura larga están reforzando ese patrón porque amplían la gama de kits que pueden exigir precios premium en el mercado de Tipificación HLA para Trasplante[3]Werfen, "Werfen Presenta NanoTYPE HLA-11 Plus CE, el Primer Kit de Tipificación HLA con Cobertura de Gen Completo para los 11 Genes HLA Clásicos con Certificación CE-IVD," Werfen, werfen.com.

Se proyecta que Software y Servicios crezca a una CAGR del 9,38% hasta 2031, lo que lo convierte en el subsegmento de más rápido crecimiento en esta parte de la industria de Tipificación HLA para Trasplante. La brecha tradicional entre la captura de valor de los ensayos y la captura de valor de la informática se está reduciendo porque la NGS ha hecho del software un elemento central de la propuesta comercial y no solo de la habilitación del laboratorio. Las herramientas de análisis ahora ayudan a definir la elección del proveedor, la velocidad del flujo de trabajo, la interpretación de datos y la fidelización a la plataforma. Ese cambio se vuelve más importante a medida que los laboratorios solicitan informes integrados y menos transferencias entre secuenciación, llamada de alelos y revisión final. El acuerdo de EuroBio Scientific de abril de 2026 para adquirir la división de productos de laboratorio de trasplante de CareDx apunta a esa convergencia más amplia, porque los kits de ensayo y los activos de flujo de trabajo relacionados se están consolidando bajo la estructura comercial de GenDx. El mercado de Tipificación HLA para Trasplante está por tanto otorgando a software y servicios un papel más importante en la combinación de ingresos a medida que los proveedores compiten por controlar más del camino desde la muestra hasta el informe.

Por Tecnología: La NGS Avanza Mientras la Validación de Lectura Larga Gana Ritmo

Las Tecnologías de Ensayo Molecular representaron el 80,24% de la participación en ingresos en 2025, lo que mantuvo a esta categoría en el centro del mercado de Tipificación HLA para Trasplante. Ese amplio agrupamiento incluye métodos basados en PCR, métodos basados en NGS y secuenciación de Sanger, pero el equilibrio de crecimiento interno se está desplazando ahora más claramente hacia la NGS. Se proyecta que la tipificación HLA basada en NGS se expanda a una CAGR del 10,52% hasta 2031, lo que sitúa el tamaño del mercado de Tipificación HLA para Trasplante para este subsegmento por encima de la tasa de crecimiento general del mercado. La razón principal es la demanda clínica de llamadas de alelos de alta resolución que puedan respaldar una mejor selección de donantes y reducir la necesidad de repetir pruebas. Los enfoques basados en PCR aún tienen valor en flujos de trabajo rápidos u orientados al cribado, aunque se utilizan cada vez más como complementos de la secuenciación en lugar de como sustitutos completos del análisis de alta resolución en el mercado de Tipificación HLA para Trasplante.

La secuenciación de lectura larga también está pasando de entornos de investigación y validación a un posicionamiento clínico más visible. GenDx reportó resultados robustos de alta resolución a partir de muestras de sangre y hisopados bucales en plataformas de Illumina y Oxford Nanopore en 3 validaciones independientes de laboratorio clínico, lo que respalda un entorno comercial más agnóstico en cuanto a plataformas. El lanzamiento de Werfen en mayo de 2026 de NanoTYPE HLA-11 Plus como producto CE-IVD marcó un paso regulatorio importante porque fue presentado como el primer kit de tipificación HLA de gen completo con certificación CE-IVD para los 11 genes HLA clásicos. PacBio también sigue siendo relevante en este cambio porque su oferta de secuenciación HiFi se posiciona en torno a una precisión del 99,9% y resolución de alelos de cuatro campos en los loci HLA clásicos. La tipificación basada en Sanger y los métodos no moleculares aún mantienen cierta presencia en entornos con menor infraestructura, pero el mercado de Tipificación HLA para Trasplante está recompensando cada vez más los flujos de trabajo que ofrecen resolución de gen completo y un respaldo de validación más sólido.

Por Tipo de Trasplante: El Volumen de Órgano Sólido Lidera Mientras el TCMH Eleva las Necesidades de Resolución

El Trasplante de Órgano Sólido representó el 65,52% de la participación en ingresos en 2025, lo que lo convirtió en el tipo de trasplante más grande en el mercado de Tipificación HLA para Trasplante. El trasplante de riñón sigue siendo la principal fuente de demanda dentro de esta categoría porque se realizaron 110.467 trasplantes de riñón en todo el mundo en 2024, y esos procedimientos requieren tipificación del donante y del receptor junto con la evaluación de compatibilidad. El trasplante de hígado y de pulmón también contribuyó a la demanda de pruebas en 2024, con 42.497 trasplantes de hígado y 8.236 trasplantes de pulmón registrados a nivel mundial. La donación tras la determinación circulatoria de la muerte está añadiendo otra capa operativa porque una mayor proporción de casos de donante fallecido ahora requiere una respuesta rápida bajo ventanas de tiempo más ajustadas. Esto mantiene al trasplante de órgano sólido como el ancla de volumen del mercado de Tipificación HLA para Trasplante, incluso a medida que las necesidades tecnológicas se vuelven más exigentes.

Se proyecta que el Trasplante de Células Madre Hematopoyéticas crezca a una CAGR del 9,25% hasta 2031, lo que lo convierte en el tipo de trasplante de más rápido crecimiento en el mercado de Tipificación HLA para Trasplante. Este crecimiento está vinculado a los estándares de resolución más elevados que requieren los flujos de trabajo de TCMH, especialmente en entornos de donante no relacionado. El informe de actividad de la EBMT de 2024 mostró que el trasplante alogénico de células hematopoyéticas en Europa alcanzó su nivel anual más alto y que los procedimientos con donante no relacionado representaron el 56% de la combinación. Ese requisito de compatibilidad alélica más amplia y profunda eleva el valor de los reactivos, fortalece el papel de la NGS y mantiene al TCMH como un segmento premium para los proveedores de ensayos. El mercado de Tipificación HLA para Trasplante también está recibiendo apoyo adyacente de la expansión de la terapia celular porque los centros de la EBMT trataron a 6.082 primeros pacientes con CAR-T en 2024. A medida que estas vías terapéuticas relacionadas se expanden, el TCMH continúa elevando el estándar de rendimiento para la industria de Tipificación HLA para Trasplante en su conjunto.

Por Usuario Final: Los Laboratorios Hospitalarios Mantienen la Escala Mientras las Redes de Referencia Crecen Más Rápido

Los Hospitales y Centros de Trasplante representaron el 42,34% de la participación en ingresos en 2025, lo que los convirtió en el grupo de usuarios finales más grande en el mercado de Tipificación HLA para Trasplante. Su liderazgo reflejó el control directo sobre las decisiones de trasplante, las evaluaciones de pacientes y el uso de laboratorios de histocompatibilidad acreditados dentro de los principales centros clínicos. Estas cuentas también tienen mayor valor porque a menudo compran en líneas de reactivos, instrumentos y software en lugar de a través de una única categoría de producto. El mercado de Tipificación HLA para Trasplante favorece por tanto a los proveedores que pueden respaldar flujos de trabajo integrales validados para hospitales de trasplante con requisitos de pruebas complejos. Los laboratorios de investigación e institutos académicos siguen siendo menores en contribución directa de ingresos, pero aún influyen en la adopción de tecnología porque validan nuevos flujos de trabajo de lectura larga y alta resolución antes de que esas herramientas se difundan más ampliamente en el uso rutinario.

Se proyecta que los Laboratorios de Referencia Independientes crezcan a una CAGR del 8,15% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de Tipificación HLA para Trasplante. Este aumento refleja la decisión estructural de muchos programas de trasplante de tamaño mediano y de mercados emergentes de externalizar la tipificación de alta resolución en lugar de construir infraestructura de NGS interna. Los centros públicos y regionales pueden mantener capacidades básicas de trasplante mientras transfieren el trabajo de secuenciación avanzada a redes especializadas. La revisión de la política de trasplante de Brasil de septiembre de 2025 formalizó los protocolos de pruebas de HLA en todo el sistema nacional de trasplante, lo que respalda una demanda más organizada de servicios de laboratorio de referencia. Una lógica de externalización similar se está volviendo más visible en Europa y Asia-Pacífico, donde las operaciones de secuenciación con acreditación ISO pueden ser difíciles de mantener en sitios más pequeños. El mercado de Tipificación HLA para Trasplante está por tanto impulsando el volumen hacia grandes proveedores de referencia certificados, incluso mientras los hospitales siguen siendo los solicitantes centrales de las pruebas.

Análisis Geográfico

América del Norte representó el 45,22% del tamaño del mercado de Tipificación HLA para Trasplante en 2025, lo que la mantuvo en la posición regional líder. Estados Unidos sigue siendo el principal contribuyente porque su ecosistema de trasplante vincula a las organizaciones de obtención de órganos, los centros de trasplante y los laboratorios de histocompatibilidad acreditados por ASHI de manera estructurada. El marco de reembolso también respalda la continuidad de las adquisiciones porque los costos de tipificación HLA para el trasplante de órganos sólidos están integrados dentro de los paquetes de costos de adquisición de órganos bajo las normas de Medicare. Esa estructura no elimina toda la presión sobre los precios, pero otorga a los laboratorios mayor visibilidad que en muchas otras regiones. Canadá está añadiendo a la demanda regional a través de una inversión continua en capacidad de tipificación de alta resolución, mientras que México se encuentra en una etapa más temprana de desarrollo con una base de trasplante del sector privado más pequeña pero en crecimiento.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de Tipificación HLA para Trasplante, con Alemania, el Reino Unido y Francia liderando por sofisticación en pruebas y profundidad institucional. Los laboratorios de hospitales universitarios alemanes como Charité Berlín, el Centro Médico Universitario de Maguncia y el Hospital Universitario de Leipzig operan servicios acreditados de inmunología de trasplante que respaldan la tipificación HLA de alta resolución en la práctica clínica. El ciclo de productos regional también se está volviendo más activo a medida que los proveedores posicionan sus portafolios para la transición regulatoria bajo el IVDR, y el lanzamiento de lectura larga con certificación CE-IVD de Werfen en mayo de 2026 es un claro ejemplo de ese impulso. Italia, España y el resto de Europa son cada vez más importantes para los servicios de alta resolución externalizados porque no todos los centros de trasplante pueden mantener operaciones de NGS internas a escala acreditada.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,65% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de Tipificación HLA para Trasplante. China es una parte importante de esa expansión porque se registraron 15.387 trasplantes combinados de riñón e hígado de donantes fallecidos allí en 2024. Japón también respalda un alto valor por procedimiento a través de su marco de inmunogenética de trasplante y sus directrices revisadas de 2025 sobre trasplante cardíaco que incluyen consideraciones de compatibilidad HLA. India y Corea del Sur están expandiendo rápidamente la capacidad de trasplante y están generando una demanda más sólida de tipificación molecular externalizada, mientras que América del Sur y Oriente Medio y África siguen siendo grupos regionales más pequeños con Brasil y los países del CCG actuando como los principales puntos de inversión estructurada.

Panorama Competitivo

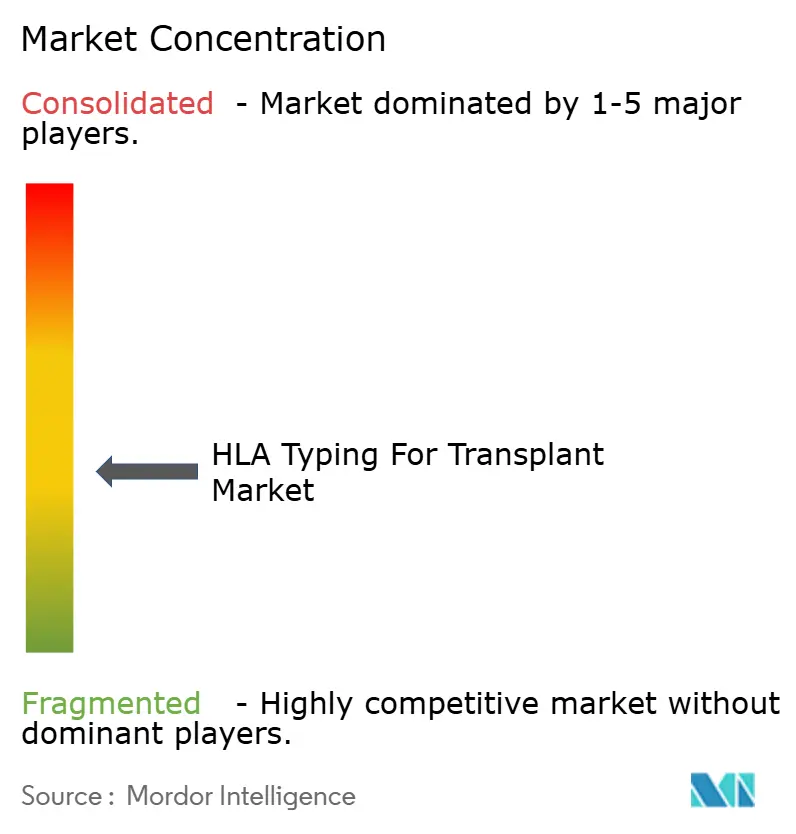

El mercado de Tipificación HLA para Trasplante muestra una concentración moderada en el nivel de plataformas, mientras que el suministro de ensayos y la bioinformática permanecen más dispersos. Thermo Fisher Scientific, QIAGEN e Illumina continúan actuando como principales anclas de flujo de trabajo porque combinan instrumentos, consumibles y capacidades de software en pruebas moleculares. CareDx, Werfen, BAG Health Care, TBG Diagnostics, Immucor e HistoGenetics compiten en nichos específicos de ensayos, servicios y regiones dentro del mercado de Tipificación HLA para Trasplante. Esta estructura significa que la competencia es más intensa donde los proveedores pueden vincular las ventas de reactivos al software y a los protocolos validados. También significa que los actores más pequeños aún pueden ganar en áreas enfocadas donde la velocidad, la compatibilidad o la distribución regional importan más que la escala amplia de la plataforma.

Un movimiento estratégico importante se produjo en abril de 2026 cuando EuroBio Scientific firmó un acuerdo definitivo para adquirir la división de productos de laboratorio de trasplante de CareDx, acercando los kits de tipificación HLA por NGS y los activos de flujo de trabajo relacionados a la infraestructura comercial de GenDx. Otro movimiento importante se produjo en abril de 2026 cuando CareDx presentó AlloSeq Nano, que amplió su portafolio de tipificación HLA hacia la secuenciación de lectura larga. Werfen siguió en mayo de 2026 con la disponibilidad comercial de NanoTYPE HLA-11 Plus como producto CE-IVD, lo que fortaleció la carrera por atender las necesidades de tipificación rápida y de gen completo en Europa. Estos movimientos muestran que el mercado de Tipificación HLA para Trasplante está pasando de una competencia basada en métodos a una competencia más amplia de flujo de trabajo y ejecución regulatoria.

Un segundo tema competitivo es el creciente valor del software y el manejo de datos en el mercado de Tipificación HLA para Trasplante. Las capas bioinformáticas abiertas y propietarias se están volviendo más importantes a medida que los laboratorios buscan una llamada de alelos más rápida, integraciones más limpias y evidencia de validación más sólida. El posicionamiento de PacBio en torno a la secuenciación de inmunogenómica de alta precisión también está dando a los usuarios académicos y clínicos avanzados otro punto de referencia para comparar con las plataformas de lectura corta establecidas. Los proveedores que puedan combinar amplitud de ensayos, validación clínica, interoperabilidad de software y preparación regulatoria probablemente defenderán mejor los precios que aquellos que compiten únicamente en el rendimiento del kit. El mercado de Tipificación HLA para Trasplante sigue siendo por tanto competitivo, pero la ventaja se está desplazando hacia los proveedores que pueden controlar más del conjunto del flujo de trabajo sin añadir fricción operativa.

Líderes de la Industria de Tipificación HLA para Trasplante

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Werfen lanzó NanoTYPE HLA-11 Plus, el primer kit de tipificación HLA con certificación CE-IVD con cobertura de gen completo (5′UTR a 3′UTR) para los 11 genes HLA clásicos. Se integra con plataformas de Oxford Nanopore como MinION, GridION y PromethION, posicionando a Werfen a la vanguardia en la tipificación rápida de donante fallecido antes de la fecha límite del IVDR de la UE en diciembre de 2027.

- Marzo 2025: Thermo Fisher Scientific presentó el kit One Lambda HybriType HLA Plus Typing Flex, un ensayo de captura híbrida por NGS con una concordancia ≥99,8%. Procesa sangre completa o hisopados bucales en menos de 5,5 horas, con menos de 2,5 horas de tiempo de trabajo manual, y admite el análisis de Clase I (4 campos) y Clase II (3 campos) mediante el software TypeStream Visual NGS.

Alcance del Informe Global del Mercado de Tipificación HLA para Trasplante

Según el alcance del informe, la tipificación HLA para trasplante se refiere al proceso de identificación del perfil de antígeno leucocitario humano (HLA) de un individuo para evaluar la compatibilidad entre donante y receptor. La tipificación HLA precisa ayuda a predecir la probabilidad de un trasplante exitoso y reduce el riesgo de rechazo al hacer coincidir tipos HLA similares entre donante y receptor.

La segmentación del mercado de tipificación HLA para trasplante se categoriza por productos y servicios, tecnología, tipo de trasplante, usuario final y geografía. Por productos y servicios, el mercado se divide en reactivos y consumibles, instrumentos, y software y servicios. Por tecnología, incluye tecnologías de ensayo molecular, tipificación HLA basada en PCR, tipificación HLA basada en secuenciación de próxima generación, tipificación HLA basada en secuenciación de Sanger y otras tecnologías. Por tipo de trasplante, la segmentación abarca el trasplante de órgano sólido, trasplante de riñón, trasplante de hígado, trasplante de corazón, trasplante de pulmón y trasplante de células madre hematopoyéticas. Por usuario final, el mercado se segmenta en laboratorios de referencia independientes, hospitales y centros de trasplante, y laboratorios de investigación e institutos académicos. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Reactivos y Consumibles |

| Instrumentos |

| Software y Servicios |

| Tecnologías de Ensayo Molecular |

| Tipificación HLA Basada en PCR |

| Tipificación HLA Basada en Secuenciación de Próxima Generación |

| Tipificación HLA Basada en Secuenciación de Sanger |

| Otras Tecnologías |

| Trasplante de Órgano Sólido |

| Trasplante de Riñón |

| Trasplante de Hígado |

| Trasplante de Corazón |

| Trasplante de Pulmón |

| Trasplante de Células Madre Hematopoyéticas |

| Laboratorios de Referencia Independientes |

| Hospitales y Centros de Trasplante |

| Laboratorios de Investigación e Institutos Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Reactivos y Consumibles | |

| Instrumentos | ||

| Software y Servicios | ||

| Por Tecnología | Tecnologías de Ensayo Molecular | |

| Tipificación HLA Basada en PCR | ||

| Tipificación HLA Basada en Secuenciación de Próxima Generación | ||

| Tipificación HLA Basada en Secuenciación de Sanger | ||

| Otras Tecnologías | ||

| Por Tipo de Trasplante | Trasplante de Órgano Sólido | |

| Trasplante de Riñón | ||

| Trasplante de Hígado | ||

| Trasplante de Corazón | ||

| Trasplante de Pulmón | ||

| Trasplante de Células Madre Hematopoyéticas | ||

| Por Usuario Final | Laboratorios de Referencia Independientes | |

| Hospitales y Centros de Trasplante | ||

| Laboratorios de Investigación e Institutos Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la tipificación HLA para trasplante?

El tamaño del mercado de Tipificación HLA para Trasplante se sitúa en USD 0,72 mil millones en 2025, sube a USD 0,77 mil millones en 2026 y se proyecta que alcance USD 1,09 mil millones en 2031 a una CAGR del 7,22%.

¿Qué está impulsando la demanda de soluciones de tipificación HLA para trasplante?

La demanda está siendo respaldada por una actividad de trasplante récord, con 173.727 trasplantes de órganos sólidos a nivel mundial en 2024, un mayor uso de la compatibilidad de alta resolución y una adopción más amplia de NGS en los laboratorios de trasplante.

¿Qué grupo de productos genera más ingresos?

Los Reactivos y Consumibles lideran con el 70,31% de los ingresos en 2025 porque los flujos de trabajo de trasplante requieren compras recurrentes de ensayos para cada evaluación.

¿Qué tecnología está creciendo más rápido en las pruebas de compatibilidad para trasplante?

La tipificación HLA basada en NGS es el subsegmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 10,52% hasta 2031 a medida que los centros avanzan hacia llamadas de alelos de mayor resolución.

¿Qué aplicación de trasplante se está expandiendo más rápido?

El Trasplante de Células Madre Hematopoyéticas es el tipo de trasplante de más rápido crecimiento con una CAGR del 9,25% hasta 2031 porque requiere una compatibilidad alélica del donante más estricta.

¿Qué región lidera y cuál está creciendo más rápido?

América del Norte lidera con una participación del 45,22% en 2025, mientras que Asia-Pacífico está creciendo más rápido con una CAGR del 8,65% hasta 2031 a medida que se expanden la capacidad de trasplante y el uso de diagnósticos moleculares.

Última actualización de la página el: