移植のためのHLAタイピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

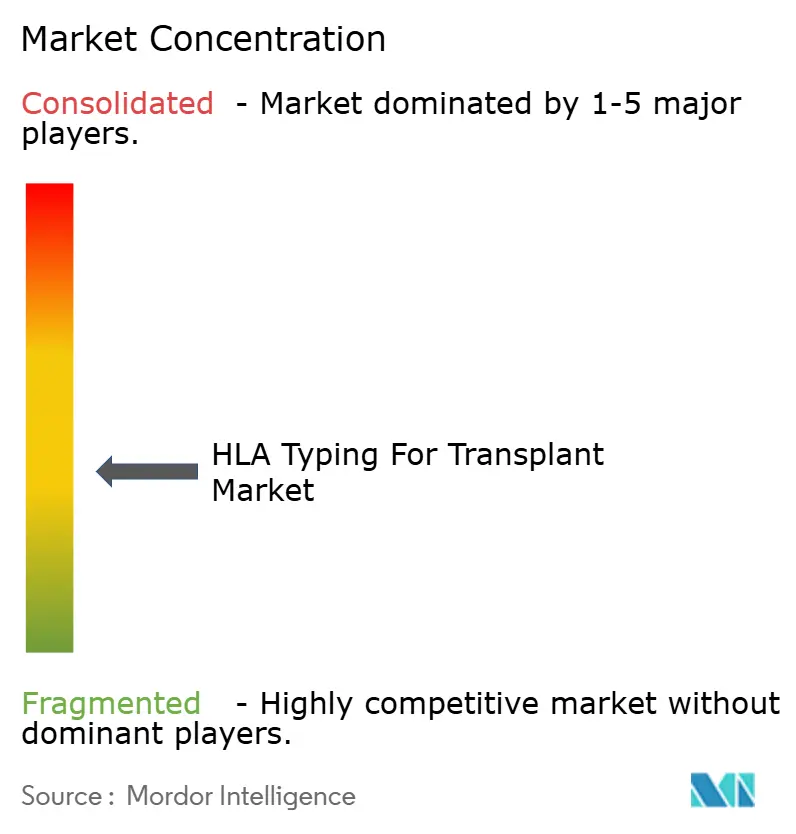

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移植のためのHLAタイピング市場分析

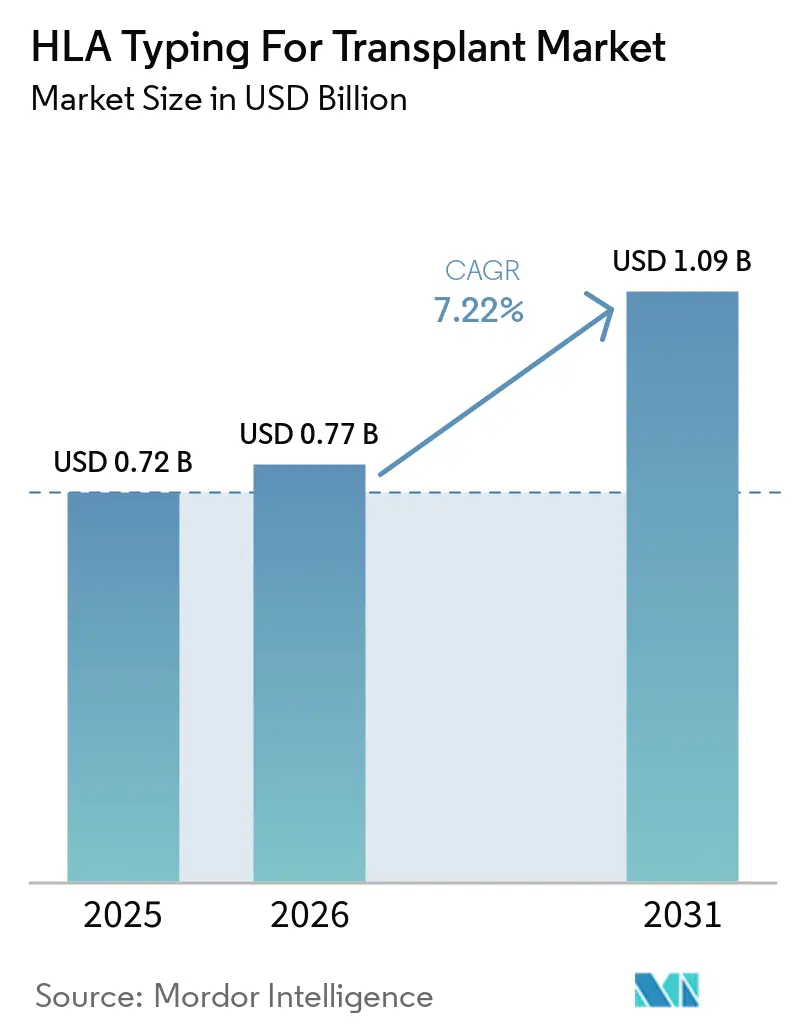

移植のためのHLAタイピング市場規模は、2025年の7億2,000万米ドル、2026年の7億7,000万米ドルから2031年までに10億9,000万米ドルへと拡大し、2026年から2031年の間にCAGR 7.22%を記録する見込みです。

市場は記録的な世界の移植活動に支えられており、2024年には世界全体で173,727件の固形臓器移植が実施され、欧州における同種造血細胞移植は同年に21,023件に達しました。移植のためのHLAタイピング市場は、より高解像度のドナーマッチングへと移行しており、移植ワークフローにおけるシーケンシング、バイオインフォマティクス、マルチマーカーリスク評価の役割が拡大しています。ベンダーはより広範なNGSポートフォリオ、ロングリードプラットフォーム、より統合されたソフトウェアスタックで対応しており、一方で買収活動が試薬およびワークフローの状況を再編しています。移植のためのHLAタイピング市場は依然として、不均一な償還制度、統合上のギャップ、公的機関および中規模検査機関における高い移行コストという課題に直面していますが、これらの制約は同時に、大規模基準検査機関、プレミアムアッセイベンダー、エンドツーエンドプラットフォームを持つプロバイダーにとっての機会を生み出しています。

主要レポートのポイント

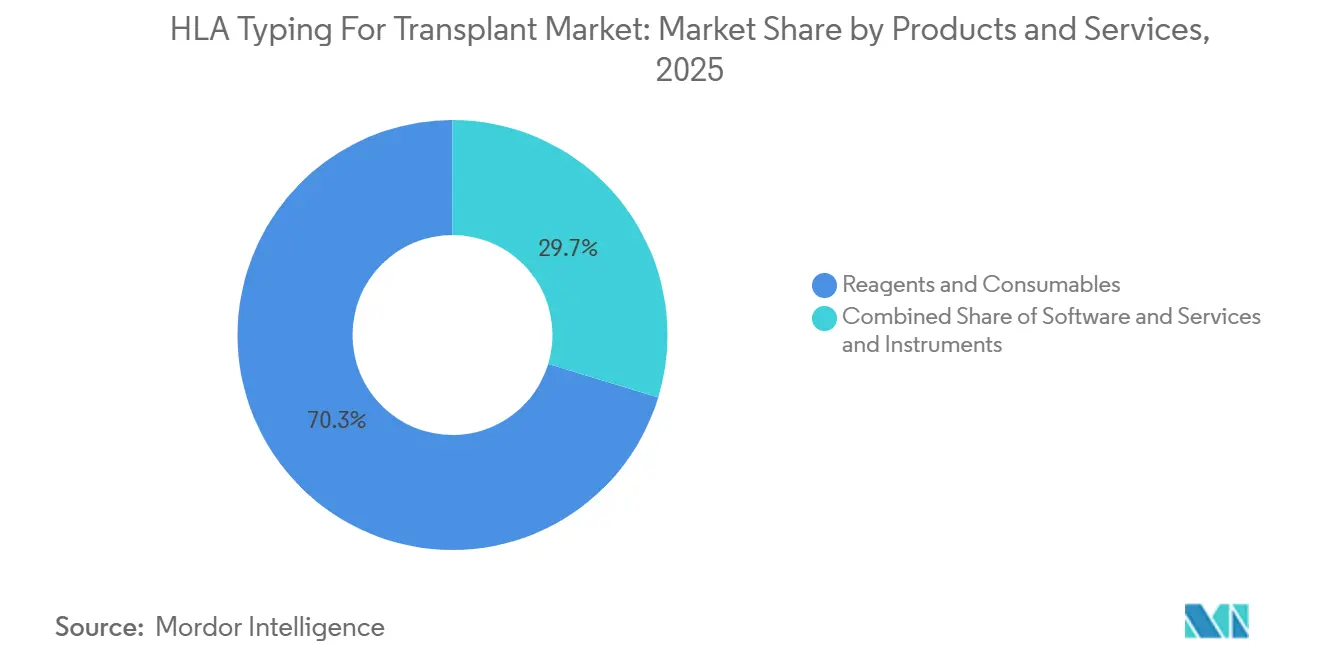

- 製品・サービス別では、試薬・消耗品が2025年に70.31%の収益シェアを占め、ソフトウェア・サービスは2031年までに9.38%のCAGRで成長する見込みです。

- 技術別では、分子アッセイ技術が2025年に80.24%の収益シェアを占め、NGSベースのHLAタイピングは2031年までに10.52%のCAGRで拡大する見込みです。

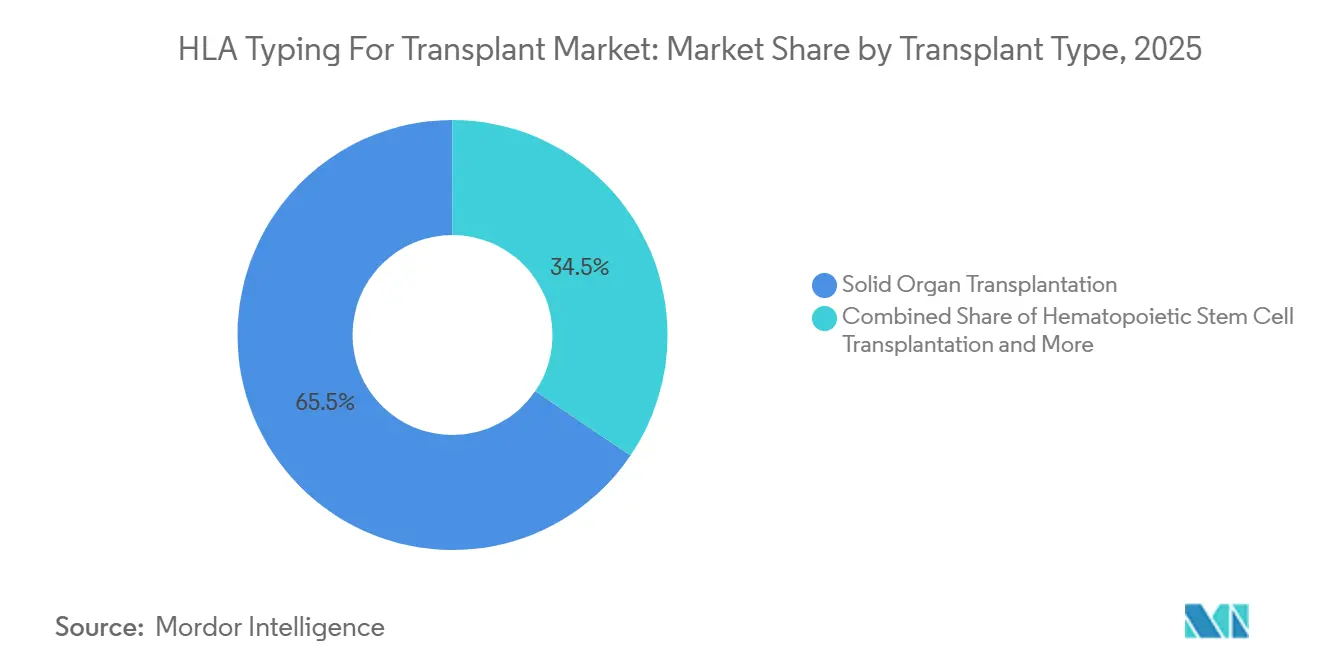

- 移植タイプ別では、固形臓器移植が2025年に65.52%の収益シェアを占め、造血幹細胞移植は2031年までに9.25%のCAGRで成長する予測です。

- エンドユーザー別では、病院・移植センターが2025年に42.34%の収益シェアを占め、独立基準検査機関は2031年までに8.15%のCAGRで拡大する見込みです。

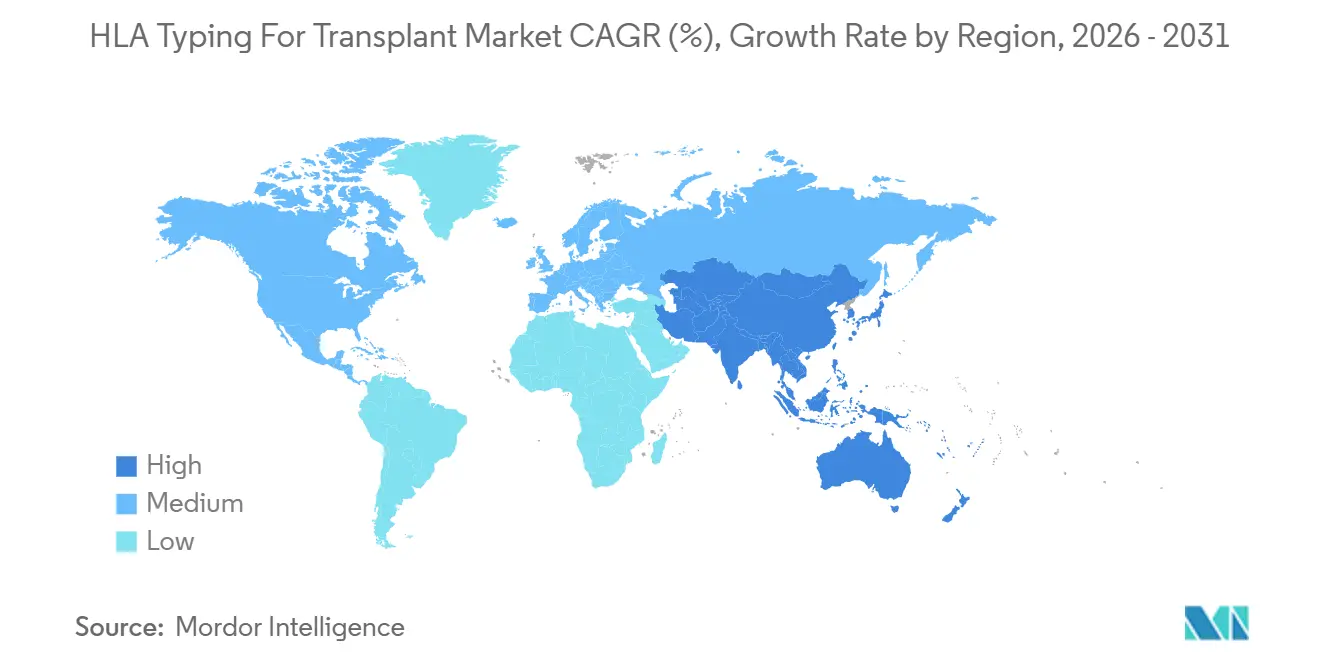

- 地域別では、北米が2025年に移植のためのHLAタイピング市場シェアの45.22%を占め、アジア太平洋地域は2031年までに8.65%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

移植のためのHLAタイピング世界市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臓器移植件数の増加 | +1.8% | 世界全体 | 短期(2年以内) |

| 精密なドナー・レシピエントマッチングへのシフト | +1.5% | 世界全体、北米とEUが主導 | 中期(2~4年) |

| 分子HLA検査採用の拡大 | +1.4% | 世界全体、APACでより強い押し上げ効果 | 中期(2~4年) |

| 個別化医療と免疫ゲノミクスの成長 | +0.9% | 北米とEU | 長期(4年以上) |

| 高スループット移植検査機関におけるワークフロー自動化 | +0.7% | 北米とEU、APACへの波及あり | 中期(2~4年) |

| 移植後モニタリングパネルの臨床利用増加 | +0.6% | 主に北米、EUへの拡大あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臓器移植件数の増加

移植のためのHLAタイピング市場は、主要臓器カテゴリー全体にわたる移植手術の着実な拡大から継続的な件数面での支援を受けています。世界の固形臓器移植は2024年に173,727件に達し、これは世界臓器提供・移植観測所が記録した最高水準を示しました。腎臓移植は110,467件、肝臓移植は42,497件、肺移植は8,236件、心臓移植は10,287件に達し、これらの手術はいずれも移植前の適合性検査を必要としました。循環死後臓器提供も2024年に17%拡大し、時間的制約のある死亡ドナータイピングイベントの割合が増加し、検査機関はより迅速なワークフローへの移行を迫られました[1]世界臓器提供・移植観測所、「世界の臓器提供と移植:世界臓器提供・移植観測所2024年報告書」、Transplantation、pmc.ncbi.nlm.nih.gov。日本の2025年改訂心臓移植ガイドラインは、心臓レシピエントに対するHLAマッチングの臨床的役割をさらに強化し、件数は限られているものの品質重視の環境において別の高付加価値検査層を追加しました。その結果、移植のためのHLAタイピング市場は、単位需要の増加と迅速かつ高解像度アッセイに対するより強固な根拠の両方を享受しています。

精密なドナー・レシピエントマッチングへのシフト

移植のためのHLAタイピング市場は、基本的な適合性評価を超え、より精密なドナー・レシピエント評価へと移行しています。移植センターは、抗体介在性拒絶反応と感作イベントの低減を支援するため、エピトープベースのマッチングと分子ミスマッチスコアリングをより頻繁に使用しています。2026年に発表された研究では、rSSO定義HLAアレル文字列を用いたリアルタイム分子ミスマッチ推定が、臓器配置を遅延させることなく死亡ドナー割り当てワークフローに適用できることが示されました。この変化により、検査機関は特に再移植候補者や感作患者に対して、PCR-SSPの出力をフルフィールドNGSデータで補完または置き換えるよう促されています。また、移植適合性の判断により多くのデータポイントが使用されるようになっているため、各移植前ワークアップの臨床的範囲も拡大しています。このシフトにより、移植のためのHLAタイピング市場はプレミアムアッセイとより高度な解釈ソフトウェアへの強い引力を持つようになっています。

分子HLA検査採用の拡大

移植のためのHLAタイピング市場は、ルーティン分子検査の採用が後退しにくい段階に達しています。NGSは高解像度タイピングの優先手法として機能するようになっており、サンガーシーケンシングはリソースが限られた環境でバックアップまたは参照ツールとして保持されることが多くなっています。2025年の中国人集団を対象とした研究では、最適化されたマルチプレックスPCR-NGSプロトコルが6つのHLA遺伝子座にわたってフェーズ明確な遺伝子型解析を実現し、高度多型集団におけるアレル曖昧性の解消に貢献したことが示されました。同様の構造的シフトは非血縁ドナー登録においても見られ、6つ以上の遺伝子座にわたる高解像度特性評価により、サンプル量が変動する場合でも基準検査機関はスケールされたNGS能力を維持しています。2025年に発表された研究では、ナノポアベースのワークフローが99.91%の精度で最大96件のドナーサンプルをタイピングできることが示され、より大規模なバッチ処理の根拠を支持しました。これにより、移植のためのHLAタイピング市場は集中型検査機関における残存PCR-SSOワークフローからさらに離れる方向に進んでいます。

高スループット移植検査機関におけるワークフロー自動化

移植のためのHLAタイピング市場は、特に大量サンプルを処理する検査機関においてワークフロー自動化からも恩恵を受けています。自動化により技術者の負担が軽減され、レビューサイクルが短縮され、移植ネットワーク全体で高解像度タイピングのスケールアップが容易になっています。ソフトウェア支援による高速分析は、報告速度がウェットラボのスループットだけでなくインフォマティクスのパフォーマンスにも依存するようになっているため、このシフトの重要な要素となっています。GenDxは、3つの独立した臨床検査機関の検証において、Illuminaショートリードプラットフォームとオックスフォード・ナノポアロングリードプラットフォームの両方で堅牢な高解像度HLAタイピング結果を報告しており、これはより運用上柔軟なワークフロー環境を示しています[2]GenDx、「アプリケーションノート、NGSgo-ProntoAmpによる堅牢なHLAタイピング」、GenDx、gendx.com。この運用上の柔軟性は、検査機関が単一プラットフォームを中心にすべてのプロセスを再構築することなく、メニューの深さとスループットを拡大できるため重要です。移植のためのHLAタイピング市場は、自動化から件数成長だけでなく、プレミアム試薬およびソフトウェア契約に対するより持続的な需要をじても恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSベースのHLAタイピングワークフローの高コスト | -0.7% | 世界全体、中東・アフリカおよび南米で最も深刻 | 長期(4年以上) |

| 地域間での不均一な償還制度と調達サイクル | -0.5% | 欧州、南米、中東・アフリカ | 中期(2~4年) |

| 新興市場におけるドナータイピングインフラの不足 | -0.4% | 中東・アフリカ、南米、周辺APAC | 長期(4年以上) |

| LIS、HLAソフトウェア、病院システム間の相互運用性ギャップ | -0.3% | 世界全体、欧州とAPACで最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NGSベースのHLAタイピングワークフローの高コスト

移植のためのHLAタイピング市場は、検査機関が旧来のシーケンスベース手法からNGSへ移行する際に依然として大きなコスト障壁に直面しています。2024年に発表された比較研究では、この移行によりより多くの処理ステップ、より多くの手作業、ワークフローが完全に最適化されていない場合のターンアラウンドリスクが生じることが示されました。検査機関はまた、メンテナンス費用、バイオインフォマティクスインフラ、検証要件、長期データ保持義務も負担する必要があります。米国では、固形臓器移植のためのHLAタイピングは、独立して請求可能な検査サービスとしてではなく、メディケアのMolDXフレームワークにおける臓器取得コストバンドルの下で扱われており、NGS固有のコストの直接回収が制限されています。コストギャップは、大規模集中型基準ネットワークよりも小規模な公的セクタープログラムや低件数の移植センターでより顕著です。この抑制要因により、移植のためのHLAタイピング市場は、より広範な検査量にわたってプラットフォームおよびコンプライアンスコストを分散できる検査機関に傾いたままとなっています。

LIS、HLAソフトウェア、病院システム間の相互運用性ギャップ

移植のためのHLAタイピング市場は、検査情報システム、HLAソフトウェア、病院記録間の持続的な統合問題によっても減速しています。高解像度タイピングはより大きなデータ負荷を生み出し、結果が割り当てシステムや治療システムに迅速に移行できない場合、そのデータの臨床的価値は低下します。HL7インターナショナルはゲノミクス実装ガイド内で組織適合性・免疫遺伝学報告プロファイルを進展させていますが、検査機関固有のカスタマイズは依然として費用がかかり、施設間で不均一です。双方向のオーダーと結果の統合を持つプログラムは転記リスクと割り当て遅延を低減できますが、その接続性を持たないプログラムは依然として手動照合に依存しています。この差異は、商用ソフトウェアと国家割り当てシステムが常に同じデータ標準で動作しているわけではない欧州とアジア太平洋地域で特に重要です。これにより、移植のためのHLAタイピング市場は、臨床需要が強い場合でも採用速度に影響する技術的ボトルネックを抱えたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:試薬が収益を支え、ソフトウェアが価値ギャップを縮小

試薬・消耗品は2025年の移植のためのHLAタイピング市場規模の70.31%のシェアを占め、このカテゴリーを収益面でのリーディングポジションに維持しました。そのシェアは、分子移植診断に付随する反復購買パターンを反映しており、各ワークアップではタイピング、クロスマッチ備、抗体関連検査にわたって新鮮なアッセイ投入物が必要です。移植のためのHLAタイピング市場は、検査機関が機器のアップグレードを延期できても日常的な消耗品の使用を避けられないため、試薬に機器よりも安定した需要プロファイルを与えています。より広範で高解像度のNGSアッセイへの移行も、より多くの遺伝子座がタイピングされ、より複雑な適合性の問題がルーティンワークフローで対処されるようになっているため、イベントあたりの試薬価値を押し上げています。ロングリードプラットフォームの発売はこのパターンを強化しており、移植のためのHLAタイピング市場においてプレミアム価格を要求できるキットの範囲を拡大しています[3]Werfen、「WerfenがNanoTYPE HLA-11 Plus CEを発表、全11クラシカルHLA遺伝子の完全遺伝子カバレッジを持つ初のCE-IVD HLAタイピングキット」、Werfen、werfen.com。

ソフトウェア・サービスは2031年までに9.38%のCAGRで成長する見込みであり、移植のためのHLAタイピング産業のこの部分で最も成長の速いサブセグメントとなっています。アッセイの価値獲得とインフォマティクスの価値獲得の間の従来のギャップは縮小しており、NGSがソフトウェアを単なる検査機関の支援ツールではなく商業的提案の中心に据えたためです。分析ツールは今やベンダー選択、ワークフロー速度、データ解釈、プラットフォームの粘着性を形成する役割を担っています。このシフトは、検査機関が統合されたレポーティングとシーケンシング、アレル呼び出し、最終レビュー間のハンドオフ削減を求めるにつれてより重要になっています。EuroBio Scientificの2026年4月のCareDxの移植検査製品部門買収合意は、アッセイキットと関連ワークフロー資産がGenDxの商業構造の下に統合されているため、この広範な収束を示しています。移植のためのHLAタイピング市場は、ベンダーがサンプルからレポートまでのパスをより多く所有しようと競争するにつれて、収益ミックスにおけるソフトウェア・サービスの役割を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

術別:NGSが前進し、ロングリード検証が加速

分子アッセイ技術は2025年に80.24%の収益シェアを占め、このカテゴリーを移植のためのHLAタイピング市場の中心に維持しました。この広範なグループにはPCRベース手法、NGSベース手法、サンガーシーケンシングが含まれますが、内部の成長バランスは現在NGSに向けてより明確にシフトしています。NGSベースのHLAタイピングは2031年までに10.52%のCAGRで拡大する見込みであり、このサブセグメントの移植のためのHLAタイピング市場規模を市場全体の成長率を上回る水準に置いています。主な理由は、より良いドナー選択を支援し再検査の必要性を低減できる高解像度アレル呼び出しに対する臨床需要です。PCRベースのアプローチは迅速またはスクリーニング指向のワークフローで依然として価値を持っていますが、移植のためのHLAタイピング市場において高解像度分析の完全な代替としてではなく、シーケンシングの補完として使用されることが増えています。

ロングリードシーケンシングも研究・検証環境からより目立つ臨床的ポジショニングへと移行しています。GenDxは、3つの独立した臨床検査機関の検証において、血液および口腔スワブサンプルからIlluminaとオックスフォード・ナノポアの両プラットフォームで堅牢な高解像度結果を報告しており、よりプラットフォームに依存しない商業環境を支持しています。Werfenの2026年5月のNanoTYPE HLA-11 PlusのCE-IVD製品としての発売は、全11クラシカルHLA遺伝子にわたる初のCE-IVD完全遺伝子HLAタイピングキットとして提示されたため、重要な規制上のステップとなりました。PacBioもこのシフトにおいて引き続き重要であり、そのHiFiシーケンシングオファリングはクラシカルHLA遺伝子座にわたる99.9%の精度と4フィールドアレル解像度を中心にポジショニングされています。サンガーベースのタイピングと非分子手法は低インフラ環境で一定の存在感を維持していますが、移植のためのHLAタイピング市場は完全遺伝子解像度とより強固な検証サポートを提供するワークフローをますます評価しています。

移植タイプ別:固形臓器の件数がリードし、HSCTが解像度ニーズを高める

固形臓器移植は2025年に65.52%の収益シェアを占め、移植のためのHLAタイピング市場で最大の移植タイプとなりました。腎臓移植は2024年に世界で110,467件実施され、これらの手術にはドナーとレシピエントのタイピングと適合性評価が必要なため、このカテゴリー内で主要な需要源であり続けています。肝臓移植と肺移植も2024年の検査需要に貢献し、世界で42,497件の肝臓移植と8,236件の肺移植が記録されました。循環死後臓器提供は、死亡ドナー症例のより多くの割合がより厳しいタイミング制約の下で迅速なターンアラウンドを必要とするようになっているため、別の運用層を追加しています。これにより、技術的ニーズがより要求の高いものになっても、固形臓器移植は移植のためのHLAタイピング市場の件数面での基盤であり続けています。

造血幹細胞移植は2031年までに9.25%のCAGRで成長る見込みであり、移植のためのHLAタイピング市場で最も成長の速い移植タイプとなっています。この成長は、特に非血縁ドナー環境においてHSCTワークフローが必要とするより高い解像度基準に関連しています。2024年のEBMT活動報告書は、欧州における同種造血細胞移植が年間最高水準に達し、非血縁ドナー手術がミックスの56%を占めたことを示しました。より広範で深いアレルレベルのマッチングに対するこの要件は試薬価値を高め、NGSの役割を強化し、アッセイベンダーにとってHSCTをプレミアムセグメントに維持しています。移植のためのHLAタイピング市場は、EBMTセンターが2024年に6,082人の初回CAR-T患者を治療したことから、細胞療法の拡大からの隣接サポートも受けています。これらの関連治療経路が拡大するにつれて、HSCTは移植のためのHLAタイピング産業全体のパフォーマンス基準を引き上げ続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院検査機関が規模をリードし、基準ネットワークがより速く成長

病院・移植センターは2025年に42.34%の収益シェアを占め、移植のためのHLAタイピング市場で最大のエンドユーザーグループとなりました。そのリードは、移植決定、患者ワークアップ、主要臨床センター内の認定組織適合性検査機関の使用に対する直接的な管理を反映しています。これらのアカウントは、単一の製品カテゴリーではなく試薬、機器、ソフトウェアラインにわたって購入することが多いため、より高い価値を持っています。移植のためのHLAタイピング市場は、複雑な検査要件を持つ移植病院向けに検証済みのエンドツーエンドワークフローをサポートできるサプライヤーを優遇しています。研究機関と学術機関は直接収益への貢献は小さいですが、新しいロングリードおよび高解像度ワークフローをより広くルーティン使用に普及させる前に検証するため、技術採用に影響を与え続けています。

独立基準検査機関は2031年までに8.15%のCAGRで成長する見込みであり、移植のためのHLAタイピング市場で最も成長の速いエンドユーザーグループとなっています。この上昇は、多くの中規模および新興市場の移植プログラムが社内NGSインフラを構築する代わりに高解像度タイピングをアウトソーシングするという構造的決定を反映しています。公的機関および地域センターは、高度なシーケンシング作業を専門ネットワークに移管しながら、中核的な移植能力を維持できます。ブラジルの2025年9月の移植政策改訂は、国家移植システム全体でHLA検査プロトコルを正式化し、基準検査サービスに対するより組織化された需要を支持しています。同様のアウトソーシングの論理は、ISO認定シーケンシング業務を小規模施設で維持することが困難な欧州とアジア太平洋地域でもより顕著になっています。移植のためのHLAタイピング市場は、病院が検査の主要な依頼者であり続けながらも、大規模認定基準プロバイダーへの件数集中を促進しています。

地域分析

北米は2025年の移植のためのHLAタイピング市場規模の45.22%のシェアを占め、主要地域としての地位を維持しました。米国は、臓器調達機関、移植センター、ASHI認定組織適合性検査機関を構造的に連携させた移植エコシステムを持つため、主要な貢献国であり続けています。償還フレームワークも、固形臓器移植のためのHLAタイピングコストがメディケア規則の下で臓器取得コストバンドルに組み込まれているため、調達の継続性を支援しています。この構造はすべての価格圧力を排除するわけではありませんが、他の多くの地域よりも検査機関に高い可視性を与えています。カナダは高解像度タイピング能力への継続的な投資を通じて地域需要に貢献しており、メキシコは小規模ながら成長している民間セクターの移植基盤を持つ開発の早期段階にあります。

欧州は移植のためのHLAタイピング市場で2番目に大きな地域ブロックであり続け、ドイツ、英国、フランスが検査の洗練度と機関の深さでリードしています。シャリテー・ベルリン、マインツ大学医療センター、ライプツィヒ大学病院などのドイツの大学病院検査機関は、臨床実践における高解像度HLAタイピングを支援する認定移植免疫学サービスを運営しています。地域の製品サイクルも、ベンダーがIVDR規制移行に向けてポートフォリオをポジショニングするにつれてより活発になっており、Werfenの2026年5月のCE-IVDロングリード発売はその推進力の明確な例です。イタリア、スペイン、欧州のその他の地域は、すべての移植センターが認定規模で社内NGS業務を維持できるわけではないため、アウトソーシングされた高解像度サービスにとってますます重要になっています。

アジア太平洋地域は2031年までに8.65%のCAGRで成長する見込みであり、移植のためのHLAタイピング市場で最も成長の速い地域となっています。中国は2024年に死亡ドナーからの腎臓・肝臓移植が合計15,387件記録されたため、この拡大の主要部分を占めています。日本もHLAマッチングの考慮事項を含む2025年改訂心臓移植ガイドラインを通じた移植免疫遺伝学フレームワークにより、手術あたりの高い価値を支援しています。インドと韓国は移植能力を急速に拡大しており、アウトソーシングされた分子タイピングに対するより強い需要を生み出しています。一方、南米と中東・アフリカは、ブラジルとGCC諸国が構造的投資の主要拠点として機能する、より小規模な地域プールであり続けています。

競合状況

移植のためのHLAタイピング市場は、プラットフォーム層では中程度の集中度を示しており、アッセイ供給とバイオインフォマティクスはより分散しています。Thermo Fisher Scientific、QIAGEN、Illuminaは、分子検査にわたって機器、消耗品、ソフトウェア能力を組み合わせているため、主要なワークフローアンカーとして機能し続けています。CareDx、Werfen、BAG Health Care、TBG Diagnostics、Immucor、HistoGenetics、移植のためのHLAタイピング市場内の特定のアッセイ、サービス、地域ニッチで競合しています。この構造は、ベンダーが試薬販売をソフトウェアと検証済みプロトコルに結びつけられる場所で競争が最も激しいことを意味しています。また、速度、互換性、または地域流通がプラットフォームの広範なスケールよりも重要な集中した分野では、小規模プレイヤーが依然として勝利できることも意味しています。

2026年4月にEuroBio ScientificがCareDxの移植検査製品部門を買収する最終合意に署名し、NGS HLAタイピングキットと関連ワークフロー資産をGenDxの商業インフラに近づけたことが、主要な戦略的動きの一つでした。もう一つの重要な動きは、2026年4月にCareDxがAlloSeq Nanoを発表し、HLAタイピングポートフォリオをロングリードシーケンシングに拡大したことです。Werfenは2026年5月にNanoTYPE HLA-11 PlusのCE-IVD製品としての商業的利用可能性を発表し、欧州における迅速かつ完全遺伝子タイピングニーズへの対応競争を強化しました。これらの動きは、移植のためのHLAタイング市場が手法ベースの競争からより広範なワークフローおよび規制実行の競争へとシフトしていることを示しています。

第二の競争テーマは、移植のためのHLAタイピング市場におけるソフトウェアとデータ処理の価値の増大です。検査機関がより高速なアレル呼び出し、よりクリーンな統合、より強固な検証エビデンスを求めるにつれて、オープンおよびプロプライエタリなバイオインフォマティクス層の両方がより重要になっています。PacBioの高精度免疫ゲノミクスシーケンシングを中心としたポジショニングも、学術および高度臨床ユーザーに確立されたショートリードプラットフォームと比較するための別のベンチマークを提供しています。アッセイの幅広さ、臨床検証、ソフトウェアの相互運用性、規制対応を組み合わせられるベンダーは、キット性能のみで競合するベンダーよりも価格をより良く維持できる可能性があります。移植のためのHLAタイピング市場は依然として競争的ですが、優位性は運用上の摩擦を増やすことなくワークフロースタックのより多くを制御できるサプライヤーへと移行しています。

移植のためのHLAタイピング産業リーダー

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Werfenが、全11クラシカルHLA遺伝子の完全遺伝子カバレッジ(5′UTRから3′UTR)を持つ初のCE-IVD認定HLAタイピングキットであるNanoTYPE HLA-11 Plusを発売しました。MinION、GridION、PromethIONなどのオックスフォード・ナノポアプラットフォームと統合し、2027年12月のEU IVDR期限前に死亡ドナーの迅速タイピングでWerfenを優位に位置づけています。

- 2025年3月:Thermo Fisher Scientificが、≥99.8%の一致率を持つNGSハイブリッドキャプチャーアッセイであるOne Lambda HybriType HLA Plus Typing Flexキットを発表しました。全血または口腔スワブを5.5時間未満で処理し、ハンズオン時間は2.5時間未満で、TypeStream Visual NGSソフトウェアを介してクラスI(4フィールド)およびクラスII(3フィールド)分析をサポートします。

移植のためのHLAタイピング世界市場レポートの範囲

レポートの範囲として、移植のためのHLAタイピングとは、ドナーとレシピエント間の適合性を評価するために個人のヒト白血球抗原(HLA)プロファイルを特定するプロセスを指します。正確なHLAタイピングは、移植成功の可能性を予測し、ドナーとレシピエント間で類似したHLAタイプをマッチングすることで拒絶反応のリスクを低減するのに役立ちます。

移植のためのHLAタイピング市場のセグメンテーションは、製品・サービス、技術、移植タイプ、エンドユーザー、地域によって分類されています。製品・サービス別では、市場は試薬・消耗品、機器、ソフトウェアサービスに分類されています。技術別では、分子アッセイ技術、PCRベースのHLAタイピング、次世代シーケンシングベースのHLAタイピング、サンガーシーケンシングベースのHLAタイピング、その他の技術が含まれます。移植タイプ別では、固形臓器移植、腎臓移植、肝臓移植、心臓移植、肺移植、造血幹細胞移植が対象となります。エンドユーザー別では、市場は独立基準検査機関、病院・移植センター、研究機関・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されます。

| 試薬・消耗品 |

| 機器 |

| ソフトウェア・サービス |

| 分子アッセイ技術 |

| PCRベースのHLAタイピング |

| 次世代シーケンシングベースのHLAタイピング |

| サンガーシーケンシングベースのHLAタイピング |

| その他の技術 |

| 固形臓器移植 |

| 腎臓移植 |

| 肝臓移植 |

| 心臓移植 |

| 肺移植 |

| 造血幹細胞移植 |

| 独立基準検査機関 |

| 病院・移植センター |

| 研究機関・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 試薬・消耗品 | |

| 機器 | ||

| ソフトウェア・サービス | ||

| 技術別 | 分子アッセイ技術 | |

| PCRベースのHLAタイピング | ||

| 次世代シーケンシングベースのHLAタイピング | ||

| サンガーシーケンシングベースのHLAタイピング | ||

| その他の技術 | ||

| 移植タイプ別 | 固形臓器移植 | |

| 腎臓移植 | ||

| 肝臓移植 | ||

| 心臓移植 | ||

| 肺移植 | ||

| 造血幹細胞移植 | ||

| エンドユーザー別 | 独立基準検査機関 | |

| 病院・移植センター | ||

| 研究機関・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

移植のためのHLAタイピングの現在および予測価値は?

移植のためのHLAタイピング市場規模は2025年に7億2,000万米ドルで、2026年に7億7,000万米ドルに上昇し、CAGR 7.22%で2031年までに10億9,000万米ドルに達する予測です。

移植HLAタイピングソリューションの需要を促進しているものは何ですか?

需要は、2024年に世界で173,727件の固形臓器移植という記録的な移植活動、高解像度マッチングの利用増加、移植検査機関におけるNGS採用の拡大によって支えられています。

最も多くの収益をもたらす製品グループはどれですか?

試薬・消耗品は、移植ワークフローが各ワークアップに対して反復的なアッセイ購入を必要とするため、2025年の収益の70.31%でリードしています。

移植適合性検査で最も速く成長している技術はどれですか?

NGSベースのHLAタイピングは最も成長の速い技術サブセグメントであり、センターがより高解像度のアレル呼び出しに移行するにつれて2031年までに10.52%のCAGRが予測されています。

最も速く拡大している移植適用はどれですか?

造血幹細胞移植は、より厳格なアレルレベルのドナーマッチングを必要とするため、2031年までに9.25%のCAGRで最も成長の速い移植タイプです。

どの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に45.22%のシェアでリードし、アジア太平洋地域は移植能力と分子診断の利用が拡大するにつれて2031年までに8.65%のCAGRで最も速く成長しています。

最終更新日: