Taille et Part du Marché du Typage HLA pour la Transplantation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

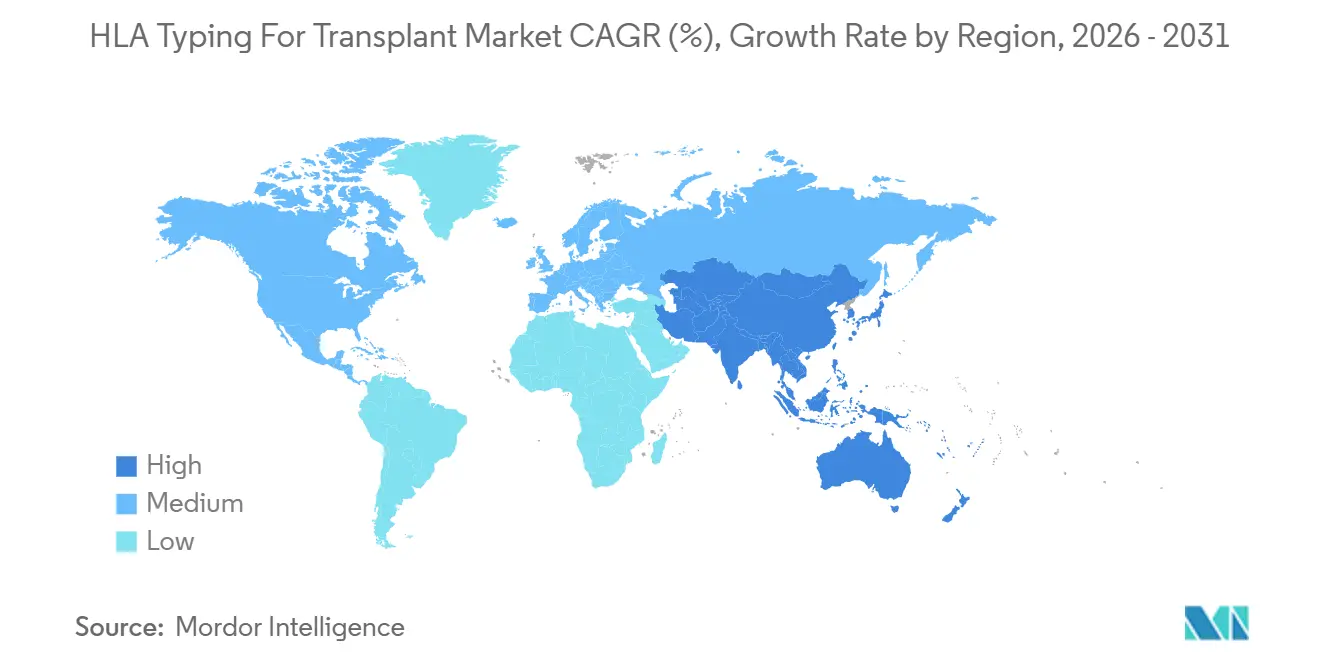

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

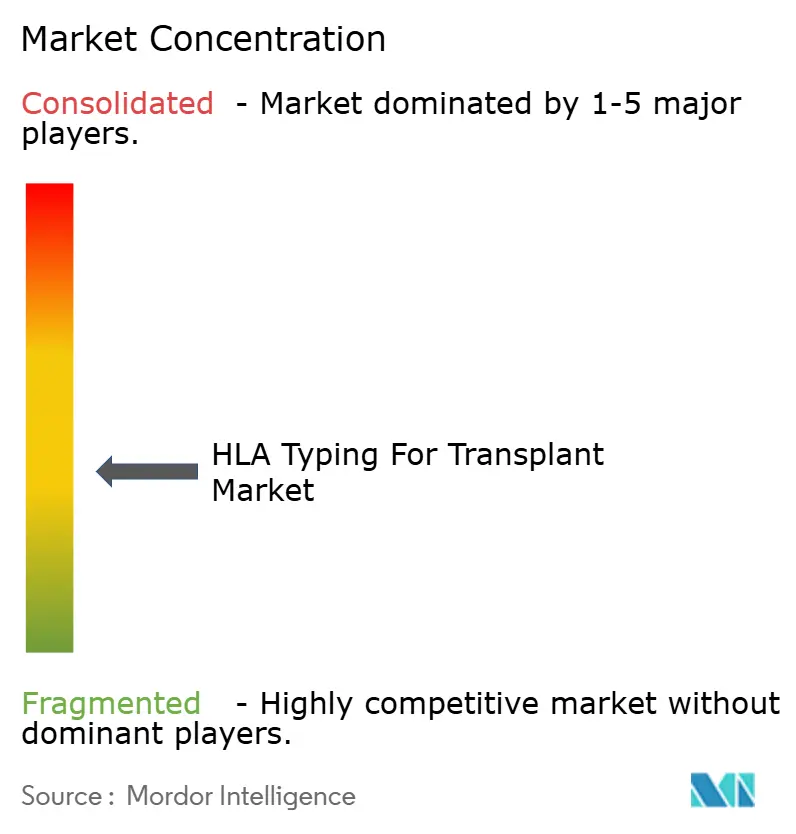

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Typage HLA pour la Transplantation par Mordor Intelligence

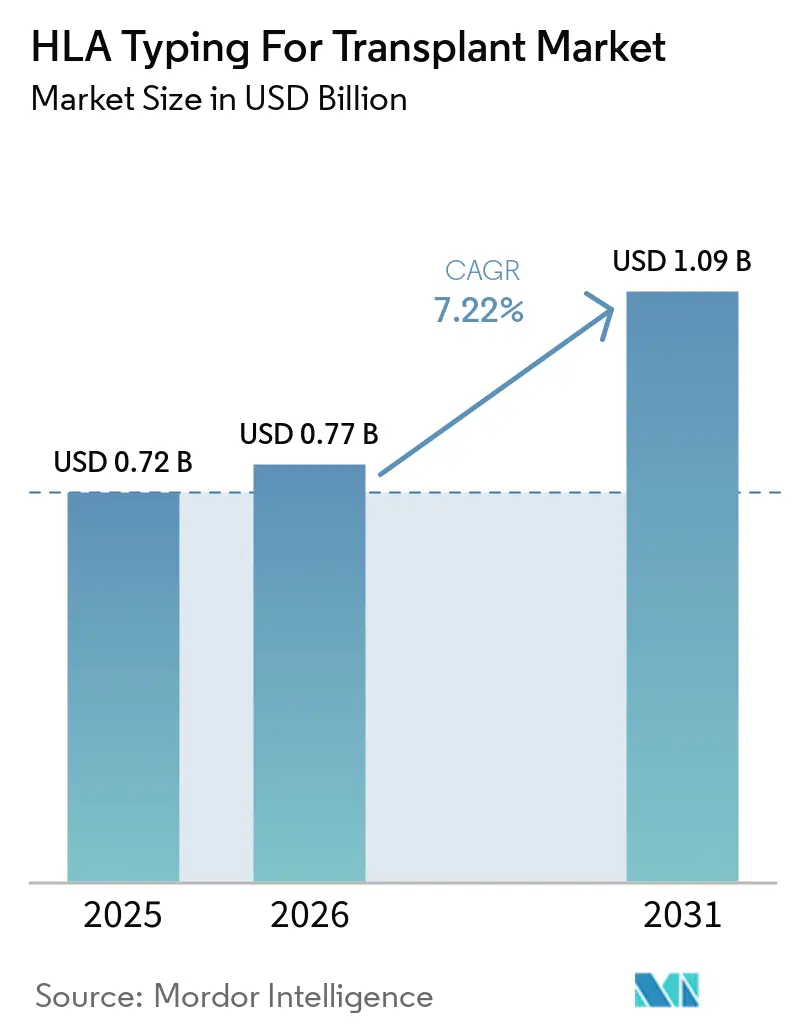

La taille du marché du Typage HLA pour la Transplantation devrait s'étendre de 0,72 milliard USD en 2025 et 0,77 milliard USD en 2026 à 1,09 milliard USD d'ici 2031, enregistrant un TCAC de 7,22 % entre 2026 et 2031.

Le marché est soutenu par une activité mondiale de transplantation record, avec 173 727 transplantations d'organes solides réalisées dans le monde en 2024 et la transplantation allogénique de cellules hématopoïétiques en Europe atteignant 21 023 procédures la même année. Le marché du Typage HLA pour la Transplantation évolue également vers une correspondance donneur-receveur à plus haute résolution, ce qui élargit le rôle du séquençage, de la bioinformatique et de l'évaluation des risques multi-marqueurs dans les flux de travail de transplantation. Les fournisseurs répondent avec des portefeuilles NGS plus larges, des plateformes à lecture longue et des piles logicielles plus intégrées, tandis que l'activité d'acquisition remodèle le paysage des réactifs et des flux de travail. Le marché du Typage HLA pour la Transplantation est encore confronté à des remboursements inégaux, des lacunes d'intégration et des coûts de migration élevés pour les laboratoires publics et à volume intermédiaire, mais ces mêmes contraintes créent des opportunités pour les grands laboratoires de référence, les fournisseurs de tests premium et les prestataires disposant de plateformes de bout en bout.

Points Clés du Rapport

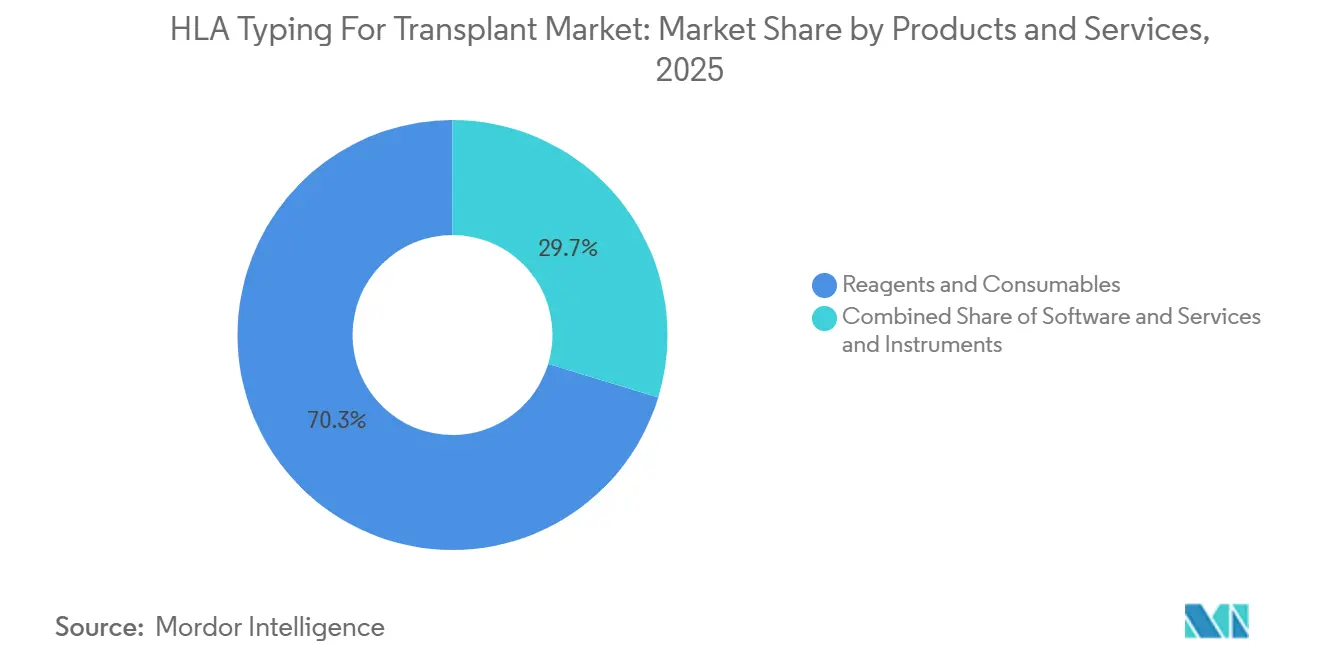

- Par produits et services, les Réactifs et Consommables détenaient une part de revenus de 70,31 % en 2025, tandis que les Logiciels et Services devraient croître à un TCAC de 9,38 % jusqu'en 2031.

- Par technologie, les Technologies de Tests Moléculaires détenaient une part de revenus de 80,24 % en 2025, tandis que le typage HLA basé sur le NGS devrait se développer à un TCAC de 10,52 % jusqu'en 2031.

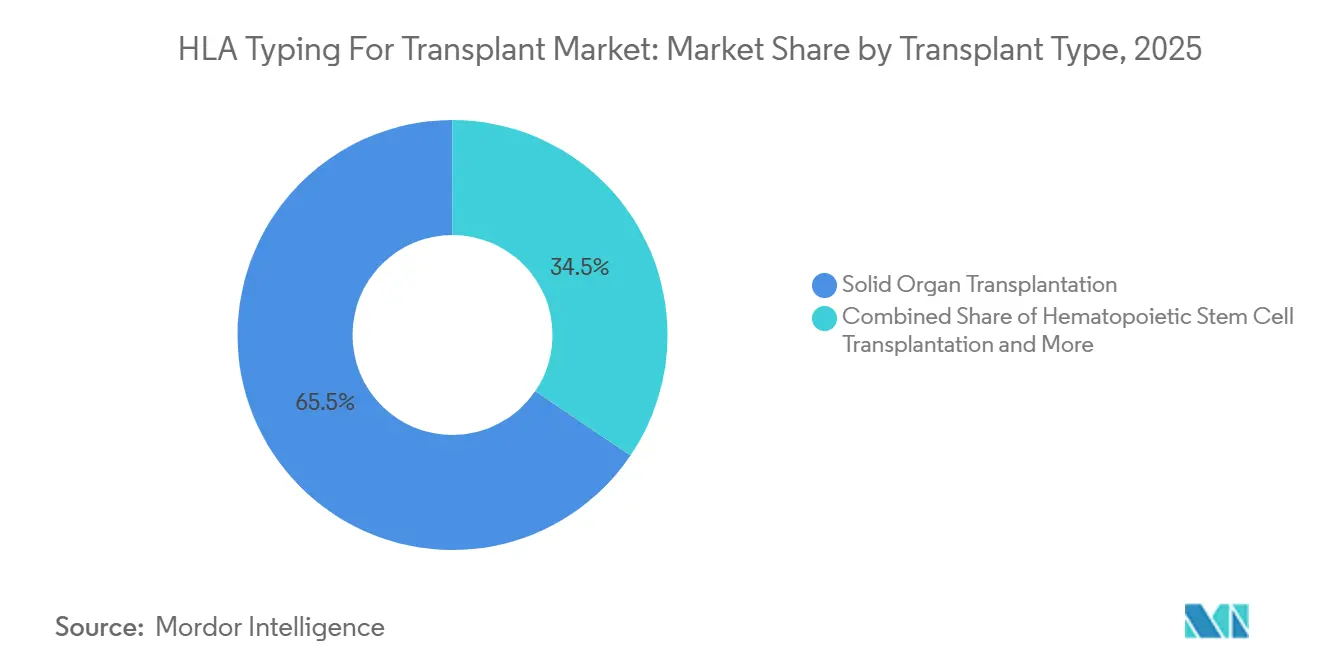

- Par type de transplantation, la Transplantation d'Organes Solides détenait une part de revenus de 65,52 % en 2025, tandis que la Transplantation de Cellules Souches Hématopoïétiques devrait croître à un TCAC de 9,25 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux et Centres de Transplantation détenaient une part de revenus de 42,34 % en 2025, tandis que les Laboratoires de Référence Indépendants devraient se développer à un TCAC de 8,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,22 % de la part du marché du Typage HLA pour la Transplantation en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Typage HLA pour la Transplantation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Volumes de Transplantation d'Organes | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Évolution vers une Correspondance Précise Donneur-Receveur | +1.5% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion de l'Adoption des Tests HLA Moléculaires | +1.4% | Mondial, avec une hausse plus forte en APAC | Moyen terme (2-4 ans) |

| Croissance de la Médecine Personnalisée et de l'Immunogénomique | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Automatisation des Flux de Travail dans les Laboratoires de Transplantation à Haut Débit | +0.7% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Utilisation Clinique Croissante des Panels de Surveillance Post-Transplantation | +0.6% | Principalement Amérique du Nord, avec expansion vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Transplantation d'Organes

Le marché du Typage HLA pour la Transplantation continue de bénéficier d'un soutien en volume grâce à l'expansion régulière des procédures de transplantation dans les principales catégories d'organes. Les transplantations d'organes solides dans le monde ont atteint 173 727 procédures en 2024, ce qui a marqué le niveau le plus élevé jamais enregistré par l'Observatoire Mondial du Don et de la Transplantation. Les transplantations rénales ont atteint 110 467, les transplantations hépatiques 42 497, les transplantations pulmonaires 8 236 et les transplantations cardiaques 10 287 en 2024, et chacune de ces procédures nécessitait des tests de compatibilité avant la transplantation. Le don après détermination circulatoire du décès a également progressé de 17 % en 2024, ce qui a augmenté la part des événements de typage de donneurs décédés sensibles au facteur temps et a poussé les laboratoires vers des flux de travail plus rapides[1]Observatoire Mondial du Don et de la Transplantation, "Don et Transplantation d'Organes dans le Monde : Rapport 2024 de l'Observatoire Mondial du Don et de la Transplantation," Transplantation, pmc.ncbi.nlm.nih.gov. Les nouvelles directives japonaises de 2025 sur la transplantation cardiaque ont encore renforcé le rôle clinique de la correspondance HLA pour les receveurs cardiaques, ajoutant une couche de tests à haute valeur ajoutée dans un contexte contraint en volume mais axé sur la qualité. En conséquence, le marché du Typage HLA pour la Transplantation connaît à la fois une demande unitaire plus élevée et un argument plus solide en faveur de tests rapides à haute résolution.

Évolution vers une Correspondance Précise Donneur-Receveur

Le marché du Typage HLA pour la Transplantation va au-delà de la compatibilité de base pour s'orienter vers une évaluation plus précise du couple donneur-receveur. Les centres de transplantation utilisent plus fréquemment la correspondance basée sur les épitopes et le score de discordance moléculaire, car ces méthodes contribuent à réduire le rejet à médiation par anticorps et les événements de sensibilisation. Des recherches publiées en 2026 ont montré que l'estimation en temps réel de la discordance moléculaire à l'aide de chaînes d'allèles HLA définies par rSSO peut être appliquée dans les flux de travail d'attribution de donneurs décédés sans retarder le placement des organes. Ce changement pousse les laboratoires à compléter ou remplacer les résultats PCR-SSP par des données NGS complètes, en particulier pour les candidats à la retransplantation et les patients sensibilisés. Il élargit également la portée clinique de chaque bilan pré-transplantation, car davantage de points de données sont utilisés pour évaluer l'aptitude à la transplantation. Cette évolution donne au marché du Typage HLA pour la Transplantation une orientation plus forte vers les tests premium et les logiciels d'interprétation plus avancés.

Expansion de l'Adoption des Tests HLA Moléculaires

Le marché du Typage HLA pour la Transplantation a atteint un stade où l'adoption des tests moléculaires de routine devient de plus en plus difficile à inverser. Le NGS fonctionne de plus en plus comme la méthode privilégiée pour le typage à haute résolution, tandis que le séquençage Sanger est davantage conservé comme outil de sauvegarde ou de référence dans les contextes à ressources limitées. Une étude de 2025 sur des populations chinoises a montré que des protocoles PCR-NGS multiplex optimisés permettaient un génotypage sans ambiguïté de phase sur 6 loci HLA, ce qui a contribué à résoudre l'ambiguïté allélique dans des populations hautement polymorphes. Le même changement structurel est visible dans les registres de donneurs non apparentés, où la caractérisation à haute résolution sur 6 loci ou plus maintient les laboratoires de référence engagés dans une capacité NGS à grande échelle, même lorsque les volumes d'échantillons varient. Des recherches publiées en 2025 ont également montré que les flux de travail basés sur le nanopore pouvaient typer jusqu'à 96 échantillons de donneurs avec une précision de 99,91 %, ce qui a soutenu l'argument en faveur d'opérations par lots plus importantes. Cela aide le marché du Typage HLA pour la Transplantation à s'éloigner davantage des flux de travail PCR-SSO résiduels dans les laboratoires centralisés.

Automatisation des Flux de Travail dans les Laboratoires de Transplantation à Haut Débit

Le marché du Typage HLA pour la Transplantation bénéficie également de l'automatisation des flux de travail, en particulier dans les laboratoires qui traitent de grands volumes d'échantillons. L'automatisation réduit la charge des techniciens, raccourcit les cycles de révision et facilite la mise à l'échelle du typage à haute résolution dans les réseaux de transplantation. L'analyse assistée par logiciel plus rapide devient une partie importante de cette évolution, car la vitesse de rapport est de plus en plus liée aux performances informatiques et pas seulement au débit en laboratoire humide. GenDx a rapporté des résultats robustes de typage HLA à haute résolution sur les plateformes à lecture courte Illumina et à lecture longue Oxford Nanopore dans 3 validations indépendantes de laboratoires cliniques, ce qui indique un environnement de flux de travail plus flexible sur le plan opérationnel[2]GenDx, "Note d'Application, Typage HLA Robuste avec NGSgo-ProntoAmp," GenDx, gendx.com. Cette flexibilité opérationnelle est importante car les laboratoires peuvent élargir la profondeur du menu et le débit sans reconstruire chaque étape du processus autour d'une seule plateforme. Le marché du Typage HLA pour la Transplantation bénéficie donc de l'automatisation non seulement par la croissance des volumes, mais aussi par une demande plus durable pour les contrats de réactifs et de logiciels premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Flux de Travail de Typage HLA Basés sur le NGS | -0.7% | Mondial, plus aigu au Moyen-Orient et en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Remboursement Inégal et Cycles d'Approvisionnement Variables selon les Régions | -0.5% | Europe, Amérique du Sud et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Infrastructure Limitée de Typage des Donneurs dans les Marchés Émergents | -0.4% | Moyen-Orient et Afrique, Amérique du Sud et APAC périphérique | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité entre les SIL, les Logiciels HLA et les Systèmes Hospitaliers | -0.3% | Mondial, plus aigu en Europe et en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Flux de Travail de Typage HLA Basés sur le NGS

Le marché du Typage HLA pour la Transplantation est encore confronté à un obstacle de coût significatif lorsque les laboratoires passent des méthodes de séquençage plus anciennes au NGS. Des recherches comparatives publiées en 2024 ont montré que la transition implique davantage d'étapes de traitement, une charge manuelle plus importante et un risque de délai d'exécution plus long si les flux de travail ne sont pas entièrement optimisés. Les laboratoires doivent également absorber les dépenses de maintenance, l'infrastructure bioinformatique, les exigences de validation et les obligations de conservation des données à long terme. Aux États-Unis, le typage HLA pour la transplantation d'organes solides est traité dans le cadre des forfaits de coûts d'acquisition d'organes du programme Medicare MolDX plutôt que comme un service de laboratoire facturable séparément, ce qui limite le recouvrement direct des coûts spécifiques au NGS. L'écart de coût reste plus visible dans les programmes du secteur public plus petits et les centres de transplantation à faible volume que dans les grands réseaux de référence centralisés. Ce frein maintient le marché du Typage HLA pour la Transplantation orienté vers les laboratoires capables de répartir les coûts de plateforme et de conformité sur des volumes de tests plus larges.

Lacunes d'Interopérabilité entre les SIL, les Logiciels HLA et les Systèmes Hospitaliers

Le marché du Typage HLA pour la Transplantation est également ralenti par des problèmes d'intégration persistants entre les systèmes d'information de laboratoire, les logiciels HLA et les dossiers hospitaliers. Le typage à haute résolution crée une charge de données plus importante, et la valeur clinique de ces données diminue lorsque les résultats ne peuvent pas être rapidement intégrés dans les systèmes d'attribution et de traitement. HL7 International a fait progresser les profils de rapport en histocompatibilité et immunogénétique dans son guide de mise en œuvre de la génomique, mais la personnalisation spécifique aux laboratoires reste coûteuse et inégale selon les sites. Les programmes disposant d'une intégration bidirectionnelle des commandes et des résultats peuvent réduire le risque de transcription et les délais d'attribution, tandis que les programmes sans cette connectivité dépendent encore de la réconciliation manuelle. Cette différence est particulièrement pertinente en Europe et en Asie-Pacifique, où les logiciels commerciaux et les systèmes nationaux d'attribution ne fonctionnent pas toujours selon les mêmes normes de données. Cela laisse le marché du Typage HLA pour la Transplantation avec un goulot d'étranglement technique qui affecte la vitesse d'adoption même lorsque la demande clinique reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produits et Services : Les Réactifs Ancrent les Revenus Tandis que les Logiciels Comblent l'Écart de Valeur

Les Réactifs et Consommables représentaient 70,31 % de la taille du marché du Typage HLA pour la Transplantation en 2025, ce qui a maintenu cette catégorie en tête des revenus. Cette part reflétait le schéma d'achat récurrent associé aux diagnostics moléculaires de transplantation, où chaque bilan nécessite de nouveaux intrants de test pour le typage, la préparation du crossmatch et les tests liés aux anticorps. Le marché du Typage HLA pour la Transplantation confère donc aux réactifs un profil de demande plus stable que les instruments, car les laboratoires peuvent reporter les mises à niveau des équipements mais ne peuvent pas éviter l'utilisation quotidienne de consommables. L'évolution vers des tests NGS plus larges et à plus haute résolution augmente également la valeur des réactifs par événement, car davantage de loci sont typés et des questions de compatibilité plus complexes sont traitées dans les flux de travail de routine. Les lancements de plateformes à lecture longue renforcent ce schéma car ils élargissent la gamme de kits pouvant commander des prix premium sur le marché du Typage HLA pour la Transplantation[3]Werfen, "Werfen lance NanoTYPE HLA-11 Plus CE, premier kit de typage HLA certifié CE-DIV avec couverture complète du gène pour les 11 gènes HLA classiques," Werfen, werfen.com.

Les Logiciels et Services devraient croître à un TCAC de 9,38 % jusqu'en 2031, ce qui en fait le sous-segment à la croissance la plus rapide dans cette partie du secteur du Typage HLA pour la Transplantation. L'écart traditionnel entre la capture de valeur des tests et la capture de valeur de l'informatique se réduit, car le NGS a rendu les logiciels centraux à la proposition commerciale et pas seulement à l'habilitation des laboratoires. Les outils d'analyse contribuent désormais à orienter le choix des fournisseurs, la vitesse des flux de travail, l'interprétation des données et la fidélisation à la plateforme. Cette évolution devient plus importante à mesure que les laboratoires demandent des rapports intégrés et moins de transferts entre le séquençage, l'appel des allèles et la révision finale. L'accord d'EuroBio Scientific d'avril 2026 pour acquérir la division des produits de laboratoire de transplantation de CareDx illustre cette convergence plus large, car les kits de tests et les actifs de flux de travail associés sont consolidés sous la structure commerciale GenDx. Le marché du Typage HLA pour la Transplantation accorde donc aux logiciels et services un rôle plus important dans le mix de revenus, les fournisseurs cherchant à contrôler davantage le parcours de l'échantillon au rapport.

Par Technologie : Le NGS Progresse Tandis que la Validation à Lecture Longue Gagne du Terrain

Les Technologies de Tests Moléculaires détenaient une part de revenus de 80,24 % en 2025, ce qui a maintenu cette catégorie au centre du marché du Typage HLA pour la Transplantation. Ce large regroupement comprend les méthodes basées sur la PCR, les méthodes basées sur le NGS et le séquençage Sanger, mais l'équilibre de croissance interne s'oriente désormais plus clairement vers le NGS. Le typage HLA basé sur le NGS devrait se développer à un TCAC de 10,52 % jusqu'en 2031, ce qui place la taille du marché du Typage HLA pour la Transplantation pour ce sous-segment au-dessus du taux de croissance global du marché. La principale raison est la demande clinique d'appels d'allèles à haute résolution pouvant soutenir une meilleure sélection des donneurs et réduire le besoin de nouveaux tests. Les approches basées sur la PCR conservent encore de la valeur dans les flux de travail rapides ou orientés vers le dépistage, mais elles sont de plus en plus utilisées comme compléments au séquençage plutôt que comme substituts complets à l'analyse à haute résolution sur le marché du Typage HLA pour la Transplantation.

Le séquençage à lecture longue passe également des contextes de recherche et de validation à un positionnement clinique plus visible. GenDx a rapporté des résultats robustes à haute résolution à partir d'échantillons de sang et d'écouvillons buccaux sur les plateformes Illumina et Oxford Nanopore dans 3 validations indépendantes de laboratoires cliniques, ce qui soutient un environnement commercial plus agnostique en termes de plateforme. Le lancement par Werfen en mai 2026 de NanoTYPE HLA-11 Plus en tant que produit CE-DIV a marqué une étape réglementaire importante car il a été présenté comme le premier kit de typage HLA à couverture complète du gène certifié CE-DIV pour les 11 gènes HLA classiques. PacBio reste également pertinent dans cette évolution car son offre de séquençage HiFi est positionnée autour d'une précision de 99,9 % et d'une résolution allélique à quatre champs sur les loci HLA classiques. Le typage basé sur Sanger et les méthodes non moléculaires conservent encore une certaine présence dans les contextes à infrastructure limitée, mais le marché du Typage HLA pour la Transplantation récompense de plus en plus les flux de travail offrant une résolution complète du gène et un soutien à la validation plus solide.

Par Type de Transplantation : Le Volume des Organes Solides Domine Tandis que la TCSH Élève les Besoins en Résolution

La Transplantation d'Organes Solides détenait une part de revenus de 65,52 % en 2025, ce qui en faisait le type de transplantation le plus important sur le marché du Typage HLA pour la Transplantation. La transplantation rénale reste la principale source de demande dans cette catégorie, car 110 467 transplantations rénales ont été réalisées dans le monde en 2024, et ces procédures nécessitent le typage du donneur et du receveur ainsi qu'une évaluation de la compatibilité. La transplantation hépatique et pulmonaire a également contribué à la demande de tests en 2024, avec 42 497 transplantations hépatiques et 8 236 transplantations pulmonaires enregistrées dans le monde. Le don après détermination circulatoire du décès ajoute une autre couche opérationnelle car une plus grande part des cas de donneurs décédés nécessite désormais un délai d'exécution rapide dans des fenêtres temporelles plus serrées. Cela maintient la transplantation d'organes solides comme ancre de volume du marché du Typage HLA pour la Transplantation, même si les besoins technologiques deviennent plus exigeants.

La Transplantation de Cellules Souches Hématopoïétiques devrait croître à un TCAC de 9,25 % jusqu'en 2031, ce qui en fait le type de transplantation à la croissance la plus rapide sur le marché du Typage HLA pour la Transplantation. Cette croissance est liée aux normes de résolution plus élevées que les flux de travail de TCSH requièrent, en particulier dans les contextes de donneurs non apparentés. Le rapport d'activité 2024 de l'EBMT a montré que la transplantation allogénique de cellules hématopoïétiques en Europe a atteint son niveau annuel le plus élevé et que les procédures avec donneurs non apparentés représentaient 56 % du mix. Cette exigence de correspondance allélique plus large et plus approfondie augmente la valeur des réactifs, renforce le rôle du NGS et maintient la TCSH comme segment premium pour les fournisseurs de tests. Le marché du Typage HLA pour la Transplantation bénéficie également d'un soutien adjacent de l'expansion de la thérapie cellulaire, les centres EBMT ayant traité 6 082 premiers patients par CAR-T en 2024. À mesure que ces voies thérapeutiques connexes se développent, la TCSH continue d'élever le standard de performance pour l'ensemble du secteur du Typage HLA pour la Transplantation.

Par Utilisateur Final : Les Laboratoires Hospitaliers Maintiennent l'Échelle Tandis que les Réseaux de Référence Croissent Plus Vite

Les Hôpitaux et Centres de Transplantation détenaient une part de revenus de 42,34 % en 2025, ce qui en faisait le groupe d'utilisateurs finaux le plus important sur le marché du Typage HLA pour la Transplantation. Leur avance reflétait le contrôle direct sur les décisions de transplantation, les bilans des patients et l'utilisation de laboratoires d'histocompatibilité accrédités au sein des grands centres cliniques. Ces comptes ont également une valeur plus élevée car ils achètent souvent dans les gammes de réactifs, d'instruments et de logiciels plutôt que dans une seule catégorie de produits. Le marché du Typage HLA pour la Transplantation favorise donc les fournisseurs capables de soutenir des flux de travail validés de bout en bout pour les hôpitaux de transplantation ayant des exigences de tests complexes. Les laboratoires de recherche et les instituts académiques restent plus modestes en contribution directe aux revenus, mais ils influencent encore l'adoption des technologies car ils valident les nouveaux flux de travail à lecture longue et à haute résolution avant que ces outils ne se répandent plus largement dans l'utilisation de routine.

Les Laboratoires de Référence Indépendants devraient croître à un TCAC de 8,15 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché du Typage HLA pour la Transplantation. Cette hausse reflète la décision structurelle de nombreux programmes de transplantation de taille moyenne et des marchés émergents d'externaliser le typage à haute résolution plutôt que de construire une infrastructure NGS interne. Les centres publics et régionaux peuvent maintenir des capacités de transplantation de base tout en transférant les travaux de séquençage avancé à des réseaux spécialisés. La révision de la politique de transplantation brésilienne de septembre 2025 a formalisé les protocoles de tests HLA dans l'ensemble du système national de transplantation, ce qui soutient une demande plus organisée pour les services de laboratoires de référence. Une logique d'externalisation similaire devient plus visible en Europe et en Asie-Pacifique, où les opérations de séquençage accréditées ISO peuvent être difficiles à maintenir sur des sites plus petits. Le marché du Typage HLA pour la Transplantation pousse donc les volumes vers les grands prestataires de référence certifiés, même si les hôpitaux restent les demandeurs centraux des tests.

Analyse Géographique

L'Amérique du Nord détenait 45,22 % de la taille du marché du Typage HLA pour la Transplantation en 2025, ce qui l'a maintenue en tête des régions. Les États-Unis restent le principal contributeur car leur écosystème de transplantation relie les organisations de procurement d'organes, les centres de transplantation et les laboratoires d'histocompatibilité accrédités par l'ASHI de manière structurée. Le cadre de remboursement soutient également la continuité des approvisionnements car les coûts de typage HLA pour la transplantation d'organes solides sont intégrés dans les forfaits de coûts d'acquisition d'organes dans le cadre des règles Medicare. Cette structure ne supprime pas toutes les pressions sur les prix, mais elle donne aux laboratoires plus de visibilité que dans de nombreuses autres régions. Le Canada contribue à la demande régionale grâce à des investissements continus dans la capacité de typage à haute résolution, tandis que le Mexique reste à un stade plus précoce de développement avec une base de transplantation du secteur privé plus petite mais en croissance.

L'Europe est restée le deuxième bloc régional le plus important sur le marché du Typage HLA pour la Transplantation, avec l'Allemagne, le Royaume-Uni et la France en tête par sophistication des tests et profondeur institutionnelle. Les laboratoires des hôpitaux universitaires allemands tels que la Charité Berlin, le Centre Médical Universitaire de Mayence et l'Hôpital Universitaire de Leipzig exploitent des services d'immunologie de transplantation accrédités qui soutiennent le typage HLA à haute résolution dans la pratique clinique. Le cycle de produits régional devient également plus actif à mesure que les fournisseurs positionnent leurs portefeuilles pour la transition réglementaire dans le cadre du RDIV, et le lancement CE-DIV à lecture longue de Werfen en mai 2026 en est un exemple clair. L'Italie, l'Espagne et le reste de l'Europe sont de plus en plus importants pour les services externalisés à haute résolution, car tous les centres de transplantation ne peuvent pas maintenir des opérations NGS internes à l'échelle accréditée.

L'Asie-Pacifique devrait croître à un TCAC de 8,65 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du Typage HLA pour la Transplantation. La Chine est une part importante de cette expansion car 15 387 transplantations combinées de reins et de foies provenant de donneurs décédés y ont été enregistrées en 2024. Le Japon soutient également une valeur élevée par procédure grâce à son cadre d'immunogénétique de transplantation et à ses directives révisées de 2025 sur la transplantation cardiaque qui incluent des considérations de correspondance HLA. L'Inde et la Corée du Sud développent rapidement leur capacité de transplantation et créent une demande plus forte pour le typage moléculaire externalisé, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des bassins régionaux plus petits avec le Brésil et les pays du CCG comme principaux points d'investissement structuré.

Paysage Concurrentiel

Le marché du Typage HLA pour la Transplantation présente une concentration modérée au niveau des plateformes, tandis que l'approvisionnement en tests et la bioinformatique restent plus dispersés. Thermo Fisher Scientific, QIAGEN et Illumina continuent d'agir comme des ancres majeures de flux de travail car ils combinent des instruments, des consommables et des capacités logicielles dans les tests moléculaires. CareDx, Werfen, BAG Health Care, TBG Diagnostics, Immucor et HistoGenetics sont en concurrence dans des niches spécifiques de tests, de services et de régions sur le marché du Typage HLA pour la Transplantation. Cette structure signifie que la concurrence est la plus forte là où les fournisseurs peuvent lier les ventes de réactifs aux logiciels et aux protocoles validés. Cela signifie également que les acteurs plus petits peuvent encore gagner dans des domaines ciblés où la rapidité, la compatibilité ou la distribution régionale importent plus que l'échelle globale de la plateforme.

Un mouvement stratégique majeur est intervenu en avril 2026 lorsqu'EuroBio Scientific a signé un accord définitif pour acquérir la division des produits de laboratoire de transplantation de CareDx, rapprochant les kits de typage HLA par NGS et les actifs de flux de travail associés de l'infrastructure commerciale GenDx. Un autre mouvement important est intervenu en avril 2026 lorsque CareDx a introduit AlloSeq Nano, qui a étendu son portefeuille de typage HLA au séquençage à lecture longue. Werfen a ensuite suivi en mai 2026 avec la disponibilité commerciale de NanoTYPE HLA-11 Plus en tant que produit CE-DIV, ce qui a renforcé la course pour répondre aux besoins de typage rapide et à couverture complète du gène en Europe. Ces mouvements montrent que le marché du Typage HLA pour la Transplantation passe d'une compétition basée sur les méthodes à une compétition plus large sur les flux de travail et l'exécution réglementaire.

Un deuxième thème concurrentiel est la valeur croissante des logiciels et de la gestion des données sur le marché du Typage HLA pour la Transplantation. Les couches bioinformatiques ouvertes et propriétaires deviennent toutes deux plus importantes à mesure que les laboratoires recherchent un appel d'allèles plus rapide, des intégrations plus propres et des preuves de validation plus solides. Le positionnement de PacBio autour du séquençage immunogénomique à haute précision donne également aux utilisateurs académiques et cliniques avancés un autre point de référence à comparer aux plateformes à lecture courte établies. Les fournisseurs capables de combiner l'étendue des tests, la validation clinique, l'interopérabilité des logiciels et la préparation réglementaire sont susceptibles de mieux défendre leurs prix que ceux qui ne concourent que sur les performances des kits. Le marché du Typage HLA pour la Transplantation reste donc compétitif, mais l'avantage se déplace vers les fournisseurs capables de contrôler davantage la pile de flux de travail sans ajouter de friction opérationnelle.

Leaders du Secteur du Typage HLA pour la Transplantation

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Werfen a lancé NanoTYPE HLA-11 Plus, le premier kit de typage HLA certifié CE-DIV avec couverture complète du gène (5′UTR à 3′UTR) pour les 11 gènes HLA classiques. Il s'intègre aux plateformes Oxford Nanopore telles que MinION, GridION et PromethION, positionnant Werfen en avance dans le typage rapide des donneurs décédés avant la date limite du RDIV de l'UE en décembre 2027.

- Mars 2025 : Thermo Fisher Scientific a introduit le kit One Lambda HybriType HLA Plus Typing Flex, un test de capture hybride NGS avec une concordance ≥ 99,8 %. Il traite du sang total ou des écouvillons buccaux en moins de 5,5 heures, avec moins de 2,5 heures de temps de manipulation, prenant en charge l'analyse de Classe I (4 champs) et de Classe II (3 champs) via le logiciel TypeStream Visual NGS.

Portée du Rapport Mondial sur le Marché du Typage HLA pour la Transplantation

Selon la portée du rapport, le typage HLA pour la transplantation désigne le processus d'identification du profil d'antigènes leucocytaires humains (HLA) d'un individu afin d'évaluer la compatibilité entre le donneur et le receveur. Un typage HLA précis aide à prédire la probabilité d'une transplantation réussie et réduit le risque de rejet en faisant correspondre des types HLA similaires entre le donneur et le receveur.

La segmentation du marché du typage HLA pour la transplantation est catégorisée par produits et services, technologie, type de transplantation, utilisateur final et géographie. Par produits et services, le marché est divisé en réactifs et consommables, instruments, et logiciels et services. Par technologie, il comprend les technologies de tests moléculaires, le typage HLA basé sur la PCR, le typage HLA basé sur le séquençage de nouvelle génération, le typage HLA basé sur le séquençage Sanger et d'autres technologies. Par type de transplantation, la segmentation couvre la transplantation d'organes solides, la transplantation rénale, la transplantation hépatique, la transplantation cardiaque, la transplantation pulmonaire et la transplantation de cellules souches hématopoïétiques. Par utilisateur final, le marché est segmenté en laboratoires de référence indépendants, hôpitaux et centres de transplantation, et laboratoires de recherche et instituts académiques. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Réactifs et Consommables |

| Instruments |

| Logiciels et Services |

| Technologies de Tests Moléculaires |

| Typage HLA Basé sur la PCR |

| Typage HLA Basé sur le Séquençage de Nouvelle Génération |

| Typage HLA Basé sur le Séquençage Sanger |

| Autres Technologies |

| Transplantation d'Organes Solides |

| Transplantation Rénale |

| Transplantation Hépatique |

| Transplantation Cardiaque |

| Transplantation Pulmonaire |

| Transplantation de Cellules Souches Hématopoïétiques |

| Laboratoires de Référence Indépendants |

| Hôpitaux et Centres de Transplantation |

| Laboratoires de Recherche et Instituts Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produits et Services | Réactifs et Consommables | |

| Instruments | ||

| Logiciels et Services | ||

| Par Technologie | Technologies de Tests Moléculaires | |

| Typage HLA Basé sur la PCR | ||

| Typage HLA Basé sur le Séquençage de Nouvelle Génération | ||

| Typage HLA Basé sur le Séquençage Sanger | ||

| Autres Technologies | ||

| Par Type de Transplantation | Transplantation d'Organes Solides | |

| Transplantation Rénale | ||

| Transplantation Hépatique | ||

| Transplantation Cardiaque | ||

| Transplantation Pulmonaire | ||

| Transplantation de Cellules Souches Hématopoïétiques | ||

| Par Utilisateur Final | Laboratoires de Référence Indépendants | |

| Hôpitaux et Centres de Transplantation | ||

| Laboratoires de Recherche et Instituts Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du typage HLA pour la transplantation ?

La taille du marché du Typage HLA pour la Transplantation s'établit à 0,72 milliard USD en 2025, passe à 0,77 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031 à un TCAC de 7,22 %.

Qu'est-ce qui stimule la demande de solutions de typage HLA pour la transplantation ?

La demande est soutenue par une activité de transplantation record, avec 173 727 transplantations d'organes solides dans le monde en 2024, une utilisation accrue de la correspondance à haute résolution et une adoption plus large du NGS dans les laboratoires de transplantation.

Quel groupe de produits génère le plus de revenus ?

Les Réactifs et Consommables sont en tête avec 70,31 % des revenus en 2025, car les flux de travail de transplantation nécessitent des achats récurrents de tests pour chaque bilan.

Quelle technologie connaît la croissance la plus rapide dans les tests de compatibilité pour la transplantation ?

Le typage HLA basé sur le NGS est le sous-segment technologique à la croissance la plus rapide, avec un TCAC projeté de 10,52 % jusqu'en 2031, les centres évoluant vers des appels d'allèles à plus haute résolution.

Quelle application de transplantation se développe le plus rapidement ?

La Transplantation de Cellules Souches Hématopoïétiques est le type de transplantation à la croissance la plus rapide avec un TCAC de 9,25 % jusqu'en 2031, car elle nécessite une correspondance allélique des donneurs plus stricte.

Quelle région est en tête et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec 45,22 % de part en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 8,65 % jusqu'en 2031, à mesure que la capacité de transplantation et l'utilisation des diagnostics moléculaires se développent.

Dernière mise à jour de la page le: