Marktgröße und Marktanteil für kommerzielle Fahrzeug-ADAS

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

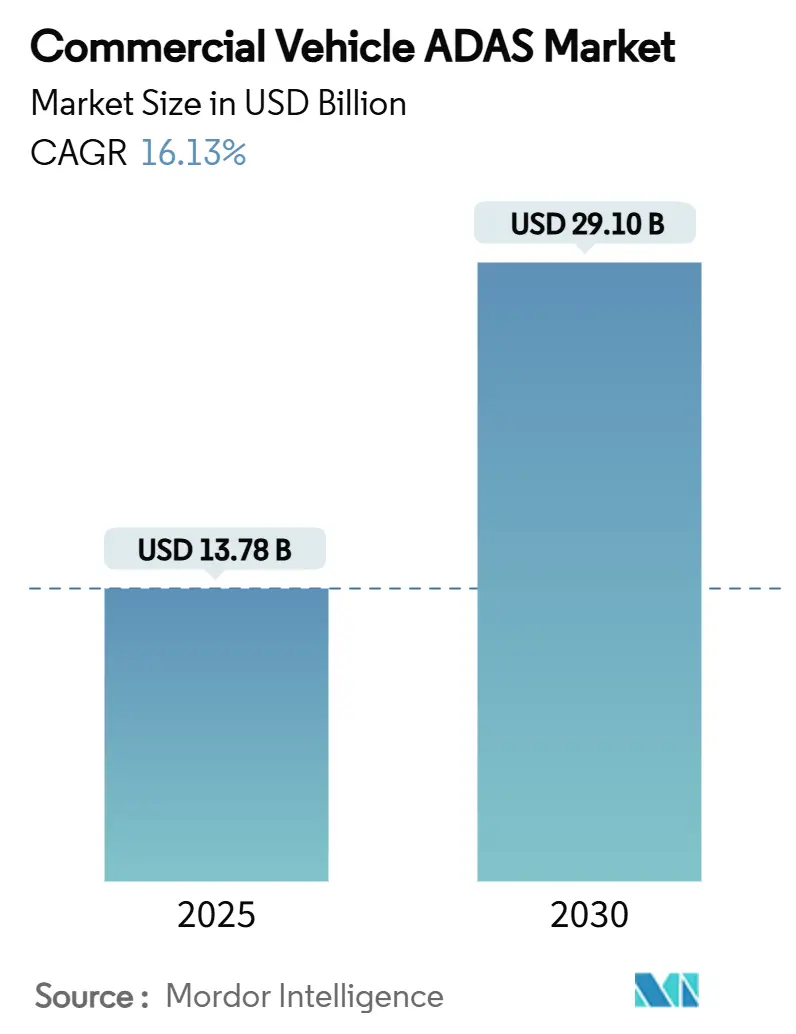

| Marktgröße (2025) | 13.78 Milliarden US-Dollar |

| Marktgröße (2030) | 29.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Fahrzeug-ADAS von Mordor Intelligence

Die Marktgröße für kommerzielle Fahrzeug-ADAS wird im Jahr 2025 auf USD 13,78 Milliarden geschätzt und soll bis 2030 USD 29,10 Milliarden erreichen, bei einem CAGR von 16,13 % während des Prognosezeitraums (2025–2030). Diese Entwicklung spiegelt die Übereinstimmung regulatorischer Vorgaben, ausgereifter Sensorfusionsarchitekturen und der klaren wirtschaftlichen Grundlage für Kollisionsvermeidungstechnologie wider. Die Federal Motor Carrier Safety Administration (FMCSA) schätzt, dass jeder für fortschrittliche Fahrerassistenzsysteme ausgegebene USD 5,09 USD an unfallbedingten Einsparungen, Fahrerbindung und Versicherungsvorteilen zurückbringt.[1]„Kosten-Nutzen-Analysen für fortschrittliche Fahrerassistenz in Nutzfahrzeugen,” Federal Motor Carrier Safety Administration, fmcsa.dot.gov Die Kosten für Radar, Kamera und LiDAR sind seit 2024 stetig gesunken, sodass OEMs anspruchsvolle Level-2-Funktionalität in leichten, mittleren und schweren Plattformen einbetten können, ohne einen Preisaufschlag zu verlangen, der Käufer abschreckt. Gleichzeitig gewähren Versicherer in Nordamerika und Europa nun durchschnittliche Prämienrabatte von 6–12 % für Fahrzeuge, die mit Vorwärtskollisionswarnung, Totwinkelüberwachung und Fahrerüberwachung ausgestattet sind – ein weiterer Anreiz für Fuhrparks, die mit äußerst knappen Betriebsmargen arbeiten.

Wichtigste Erkenntnisse des Berichts

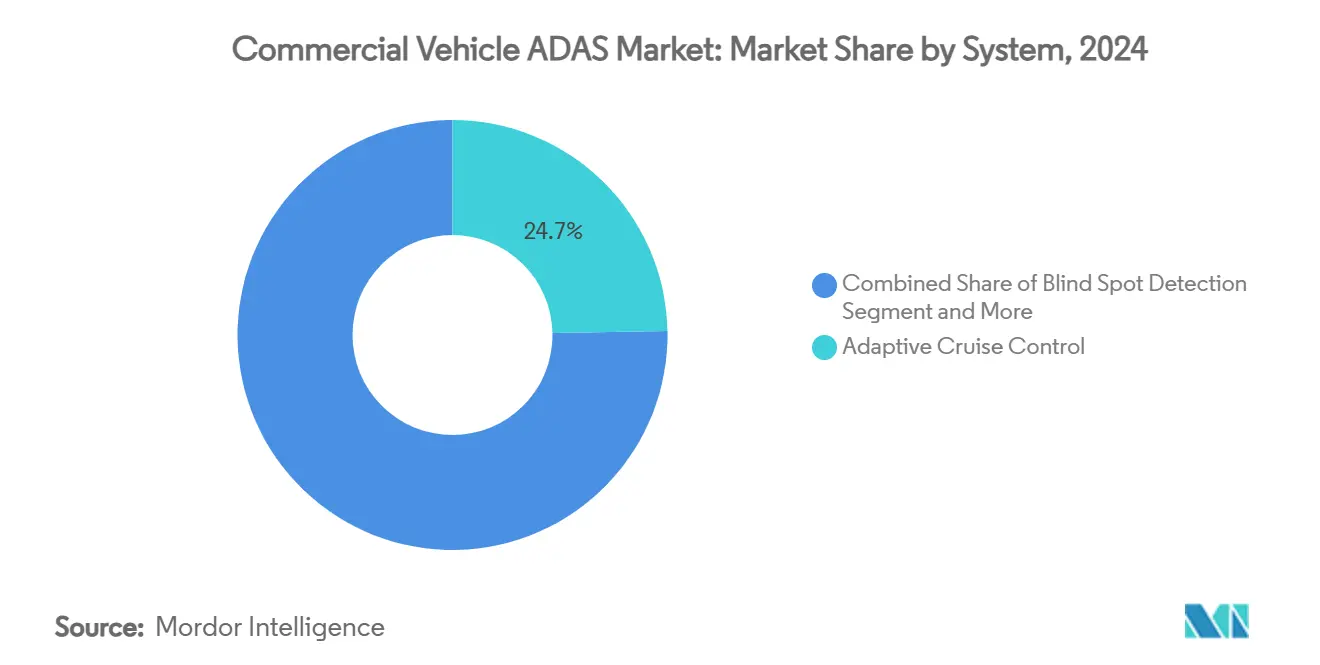

- Nach System entfiel auf die adaptive Geschwindigkeitsregelanlage im Jahr 2024 ein Anteil von 24,71 % am Markt für kommerzielle Fahrzeug-ADAS, während Fahrerüberwachungssysteme mit einem CAGR von 16,72 % bis 2030 die stärkste Expansion verzeichneten.

- Nach Sensor hielten Radarsensoren im Jahr 2024 einen Anteil von 48,17 % an der Marktgröße für kommerzielle Fahrzeug-ADAS; LiDAR-Lösungen führen die Wachstumskurve mit einem CAGR von 16,57 % bis 2030 an.

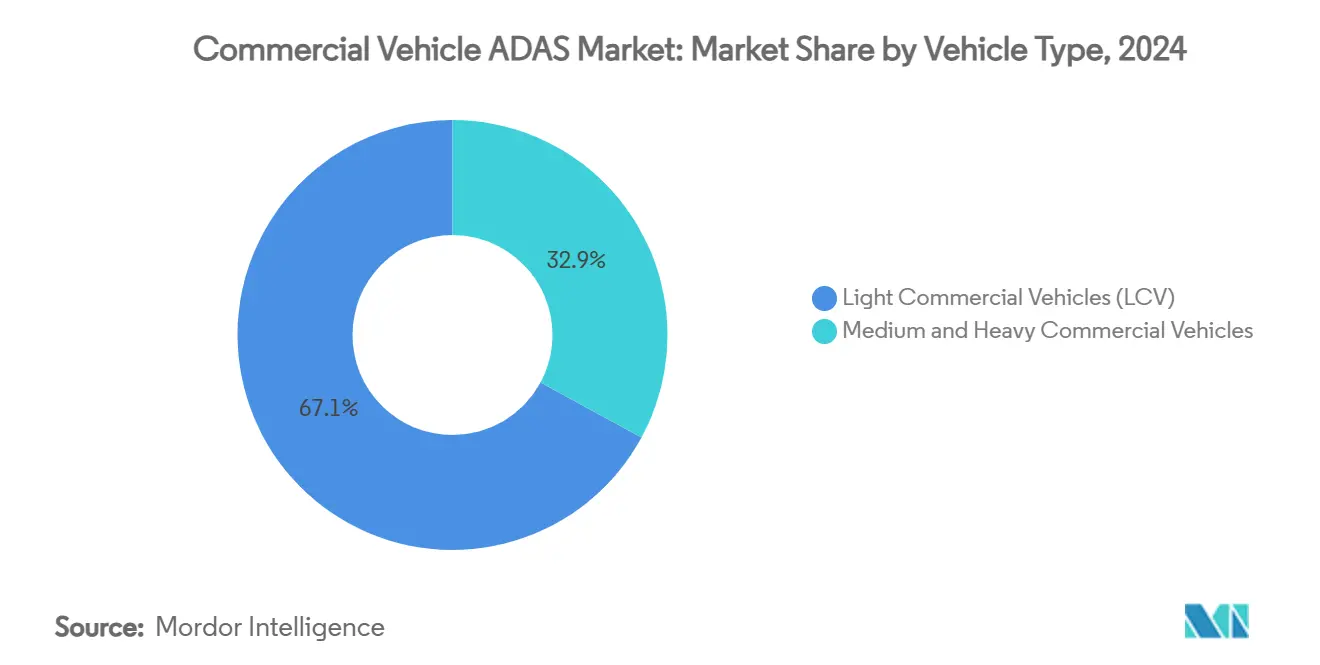

- Nach Fahrzeugtyp entfielen im Jahr 2024 67,13 % der Marktgröße für kommerzielle Fahrzeug-ADAS auf leichte Nutzfahrzeuge, während mittlere und schwere Nutzfahrzeuge mit einem CAGR von 16,38 % wachsen sollen.

- Nach Vertriebskanal repräsentierten OEM-installierte Systeme im Jahr 2024 73,15 % des Marktanteils für kommerzielle Fahrzeug-ADAS, während Nachrüstungen im Aftermarket mit einem CAGR von 16,85 % expandieren.

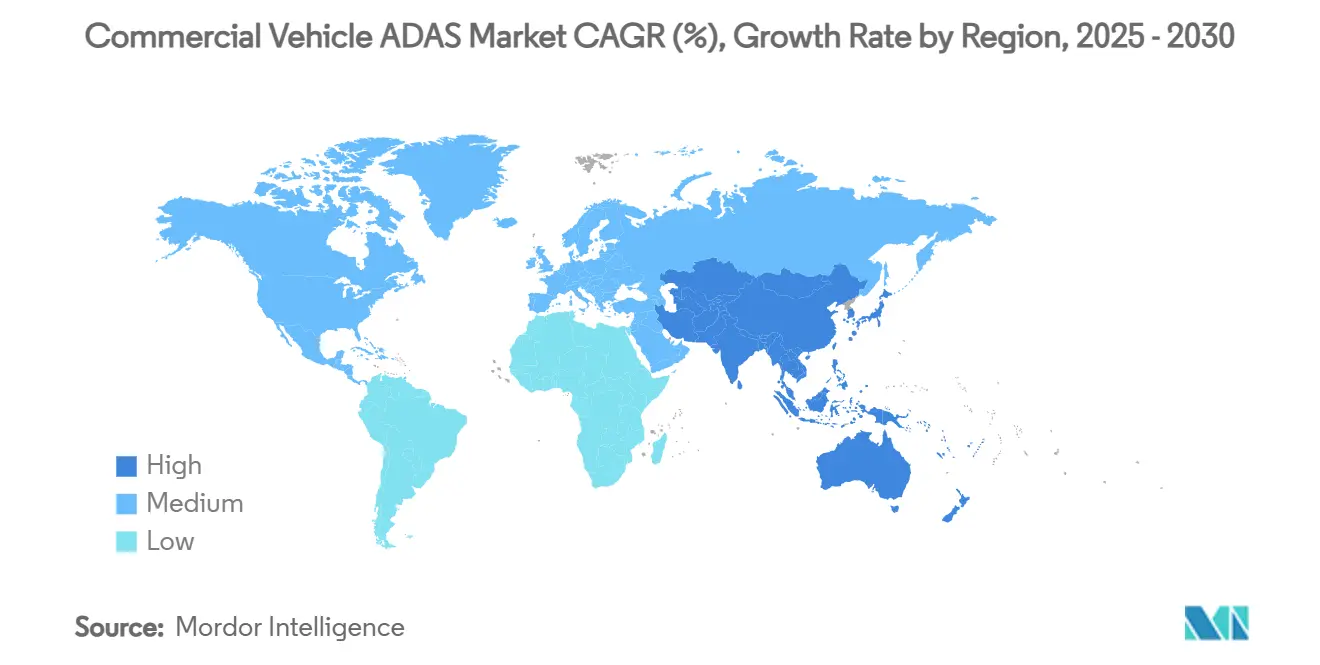

- Nach Geografie trug Asien-Pazifik im Jahr 2024 38,73 % zum globalen Umsatz bei und soll die Führungsposition mit einem CAGR von 16,24 % bis 2030 behaupten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Fahrzeug-ADAS

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Straßenverkehrssicherheitsvorschriften | +3.8% | Global, mit EU und Indien als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte | +3.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optimierung der Gesamtbetriebskosten von Fuhrparks | +3.1% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| ADAS-verknüpfte Versicherungstelematik | +2.4% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| EU-Vorschrift zur Fahrerüberwachung | +1.9% | EU, mit Ausstrahlungseffekten auf angepasste Märkte | Kurzfristig (≤ 2 Jahre) |

| Standardisierte Nachrüstsätze | +1.3% | Global, Schwerpunkt auf reifen Fuhrparksmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Straßenverkehrssicherheitsvorschriften

Nationale und supranationale Behörden haben sich auf einen ADAS-Mindeststandard für neue Lkw und Busse geeinigt. Die Allgemeine Sicherheitsverordnung der Europäischen Union verpflichtet zur fortschrittlichen Notbremsung, intelligenten Geschwindigkeitsassistenz und Warnung bei Fahrermüdigkeit für alle nach Juli 2024 verkauften neuen Nutzfahrzeuge.[2]„Allgemeine Sicherheitsverordnung 2019/2144,” Europäische Kommission, europa.eu Indien wird ab 2026 ähnliche Funktionen für Busse und schwere Lkw vorschreiben und damit den zweitgrößten Frachtmarkt der Welt auf globale Best Practices anheben. Die Vereinigten Staaten schließen eine Anforderung zur automatischen Notbremsung ab, die den eigenen Forschungsergebnissen der FMCSA entspricht. Harmonisierte Vorschriften beseitigen regionale technische Unterschiede und ermöglichen es Tier-1-Zulieferern, globale Hardware-Software-Stacks zu entwickeln und Skaleneffekte zu erzielen. Mit der Zeit entfernt dieser Gesetzgebungsdruck Nicht-ADAS-Varianten aus den OEM-Produktlinien und verankert den Markt für kommerzielle Fahrzeug-ADAS als standardmäßiges Sicherheitsmerkmal statt als optionales Upgrade.

Technologische Fortschritte bei autonomen Fahrzeugen und ADAS-Stacks

Der Übergang von Level-2-Warnhilfen zur prädiktiven Intervention hängt von der Genauigkeit der Sensorfusion und der KI-gestützten Szeneninterpretation ab. Das Radar der sechsten Generation von Continental bietet eine 360-Grad-Abdeckung bei erhöhten Abtastraten, während Bosch und Microsoft generative KI einsetzen, um Gefahren schneller als regelbasierte Algorithmen zu klassifizieren.[3]„Generative KI für automatisiertes Fahren,” Bosch, bosch.com Die LiDAR-Kosten sind auf ein Zehntel des Niveaus von 2019 gesunken, und Durchbrüche bei Einzelphotonen-Lawinendioden bieten nun eine Entfernungsauflösung von 8 mm, was die Erkennungsfähigkeiten bei Regen oder Nebel erweitert. Thermische Bildgebung in Kombination mit 77-GHz-Radar hilft dabei, Fußgänger nachts von Straßeninfrastruktur zu unterscheiden. Diese konvergierenden Technologien verkürzen die Entwicklungszyklen für Level-3-Frachtkorridore, wobei Daimler Truck darauf abzielt, bis 2027 SAE-Level-4-Fahrzeuge auf US-Highways einzusetzen.

Vorgaben zur Optimierung der Gesamtbetriebskosten von Fuhrparks

Für Fuhrparkbetreiber haben sich Sicherheitselektronik zu einem quantifizierbaren Hebel für die Kapitalrendite entwickelt. Telematikgestütztes Fahrercoaching hat Versicherungsansprüche um 10–45 % reduziert und den Kraftstoffverbrauch in nordamerikanischen Fernverkehrssegmenten um bis zu 20 % gesenkt. Die Telematikplattform Drive Agent von Tokio Marine reduzierte die Anzahl der Schadensfälle innerhalb eines Jahres nach der Einführung um 13 %. Vor dem Hintergrund inflationärer Prämien betrachten Finanzvorstände ADAS-Ausgaben nun als Absicherung statt als zusätzliche Kostenposition. Technologieanbieter nutzen diesen Wandel, indem sie Kollisionsvermeidungsdaten mit Wartungsdiagnostik bündeln und Fuhrparkmanagern ein konsolidiertes Dashboard bieten, das Sicherheitskennzahlen direkt dem operativen Cashflow zuordnet.

Anreize durch ADAS-verknüpfte Versicherungstelematik

Versicherer haben begonnen, Echtzeit-Risikotransparenz zu belohnen. Policen, die Daten zur Vorwärtskollisionswarnung oder kameraverifizierten Beinaheunfällen integrieren, werden in Großbritannien und Deutschland 6–12 % günstiger bepreist als herkömmliche Fuhrparkversicherungen, was die ADAS-Optionsquoten bei Neufahrzeugkäufen beschleunigt. Einige US-amerikanische Versicherer betten nun vierteljährliche Prämienanpassungen auf Basis von Hartem-Bremsen-Ereignissen ein, die über Cloud-APIs protokolliert werden. Die Rückkopplungsschleife dämpft historisch zyklische Prämienspitzen und stärkt die wirtschaftliche Erzählung des Marktes für kommerzielle Fahrzeug-ADAS.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche ADAS-Komponentenkosten | -2.8% | Global, insbesondere in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Nachrüstung | -1.9% | Reife Märkte mit alternden Nutzfahrzeugflotten | Langfristig (≥ 4 Jahre) |

| Radarspektrumüberlastung in städtischen Gebieten | -1.2% | Dicht besiedelte städtische Gebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| Fahrerabkopplung | -0.9% | Global, variierend nach Fahrdemografie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche ADAS-Komponentenkosten

Trotz sinkender Sensorpreise erfordern LiDAR-Systeme noch immer vierstellige Stückkosten, die Einzelunternehmer in Lateinamerika oder Teilen des ASEAN-Raums als unerschwinglich erachten. Vollständige Sensorsätze mit Radar, Ultraschall und Domänensteuergeräten erhöhen den Preis eines neuen Fahrgestells um mehrere tausend Dollar, was den Amortisationshorizont für kleine Fuhrparks verschlechtert. Der Aftermarket steht vor vergleichbaren Hürden: Nur 30 % der Werkstätten verfügen über Einstellspuren, die groß genug für die Kamerakalibrierung sind. Mobileyes Entscheidung im Jahr 2024, seine Nachrüstabteilung aufzulösen, unterstrich die kurzfristigen Volumenbeschränkungen. Da sich die Siliziumversorgung normalisiert und Skaleneffekte zunehmen, erwarten Tier-2-Anbieter, dass Kameramodule bis 2026 um weitere 20 % im durchschnittlichen Verkaufspreis sinken, was die Erschwinglichkeitslücke verringert.

Nachrüstkomplexität für Fahrzeuge ohne CAN-Bus

Fahrzeuge vor 2005 erfordern häufig Reverse Engineering proprietärer Verkabelung, um Drossel- und Bremssignale zu erfassen. Forschungsteams bei deutschen OEMs haben die Kanalentdeckung automatisiert, doch Fuhrparkwerkstätten kämpfen weiterhin mit der Wiederholbarkeit der Kalibrierung. Fehlercodes in Antiblockiersystemen oder Stabilitätskontrolle kaskadieren häufig in die ADAS-Diagnose, was zusätzliche Arbeitsstunden und Garantiestreitigkeiten verursacht. Das Geschäftsmodell neigt daher zur Neufahrzeugbeschaffung und dämpft die Nachrüstdurchdringung in Regionen mit alternden Fuhrparks wie Osteuropa und Teilen Südamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Fahrerüberwachung führt die Innovationswelle an

Fahrerassistenzinstallationen konzentrieren sich auf Funktionen, die Fuhrparks als unmittelbar rentabel erachten. Die adaptive Geschwindigkeitsregelanlage machte 24,71 % des Umsatzes im Jahr 2024 aus, was die bewährten Kraftstoffeffizienzgewinne beim Autobahnplatooning widerspiegelt. Die Marktgröße für Fahrerüberwachungssysteme im Markt für kommerzielle Fahrzeug-ADAS expandiert mit einem CAGR von 16,72 %, da Regulierungsbehörden die Müdigkeitserkennung nun als kritisch definieren. Tier-1-Zulieferer integrieren Augenlidschlussmetriken, Herzratenvariabilität und Gesichtslandmarken-Tracking und verwandeln die Fahrerkabine in eine biometrische Sicherheitszone.

Parallel dazu beschleunigte sich die Einführung der automatischen Notbremsung, nachdem Entwürfe der FMCSA-Vorschriften eine Mindestbremsverzögerung von 0,45 g bei 64 km/h skizzierten. Die Totwinkelüberwachung gewann an Dynamik, nachdem der Eurospec-Code Rechtsabbieger-Radfahrerschutztests einführte. Die Vorwärtskollisionswarnung bleibt grundlegend, wird jedoch in multimodale Fusionsstacks integriert, die auch Nachtsichtüberlagerungen beherbergen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensor: Radardominanz steht vor der LiDAR-Herausforderung

Mit einem Umsatzanteil von 48,17 % am Markt für kommerzielle Fahrzeug-ADAS im Jahr 2024 bleibt Radar das Rückgrat der Kollisionsminderung. Preispunkte unter USD 50 pro Kurzstreckenmodul und bewährte Leistung bei Regen machen es unverzichtbar. LiDAR verzeichnet jedoch bis 2030 einen CAGR von 16,57 %, da die Stückkosten unter USD 350 sinken und die Auflösung auf 200 Linien pro Grad steigt. Das Korea Institute of Science and Technology produzierte Einzelphotonen-Lawinendioden mit einem Jitter von 56 Pikosekunden, was die Kartierungsgenauigkeit in städtischen Gebieten auf Subdezimeter-Niveau anhebt.

Die Sensorfusionsstrategie hat sich von Redundanz zu Komplementarität verschoben. Magnas thermisches Radar-Hybrid erweitert die Erkennung auf 200 Meter und reduziert Fehlalarme um 50 % im Vergleich zu reinen Radarsystemen. Domänensteuergeräte verwalten 10-Gigabit-pro-Sekunde-Ethernet-Streams und gewährleisten deterministische Latenz für Kollisionsvermeidungsalgorithmen.

Nach Fahrzeugtyp: Schwere Fahrzeuge treiben Premium-Wachstum an

Leichte Transporter dominieren zahlenmäßig und machen 67,13 % des Marktanteils für kommerzielle Fahrzeug-ADAS im Jahr 2024 aus. Der Markt für kommerzielle Fahrzeug-ADAS wächst jedoch am schnellsten im mittleren und schweren Lkw-Bereich mit einem CAGR von 16,38 %, da Vermögenswerte und Haftungsrisiken steigen. Volvo Trucks führte ein aktives Seitenkollisionsvermeidungssystem ein, das beim Erkennen von Radfahrern beim Rechtsabbiegen bremst; Feldtests zeigen eine Reduzierung von Beinaheunfällen um 24 %. Daimlers Level-4-Strategie nutzt redundante Lenk- und Bremslinien und positioniert schwere Fahrzeuge für Hub-zu-Hub-Autonomie auf kontrollierten Korridoren bis 2027.

Die regulatorischen Zeitpläne unterscheiden sich: Die erweiterte Fahrerablenkungswarnung der EU wird für schwere Lkw sechs Monate vor den Zeitplänen für leichte Nutzfahrzeuge verpflichtend, was OEM-F&E-Budgets zunächst auf größere Plattformen lenkt. Fahrer von Gelenkfahrzeugen haben oft längere Beschäftigungszeiten, was Investitionen in Schulungen für komplexe ADAS-Schnittstellen weiter unterstützt. Over-the-Air-Software-Updates ermöglichen es Fuhrparks, Spurhalteassistenz über Nacht auf Zugmaschinen-Pools mit 15.000 Einheiten auszurollen, verglichen mit den gestaffelten Upgrade-Zyklen, die für Transporter-Fuhrparks typisch sind.

Nach Vertriebskanal: Aftermarket gewinnt trotz OEM-Dominanz

Werkseitig installierte Hardware sicherte sich 2024 73,15 % des Umsatzanteils am Markt für kommerzielle Fahrzeug-ADAS und profitierte von Montagelinienökonomien und Garantieintegration. Dennoch verzeichnen Aftermarket-Zulieferer einen CAGR von 16,85 %. Continentals Markteinführung von Multifunktionskameras zur Nachrüstung Mitte 2025 zielt auf gemischte Fuhrparks ab, die sich nicht auf einen einzigen OEM standardisieren können. Pakete umfassen Kabelbäume, Steuergeräte und Kalibrierungspanele, was die Installationszeit für in Continentals Schulungsprogramm eingeschriebene Werkstätten um 40 % reduziert. ZFs Smart Camera wird Anfang 2025 verfügbar sein und Stauassistenz sowie Spurhalteassistenz unterstützen. Die Nachfrage kommt von regionalen Paketzustellern und kommunalen Busbetreibern, die die Lebensdauer ihrer Fahrzeuge über 12 Jahre hinaus verlängern und gleichzeitig neue Sicherheitsvorschriften erfüllen möchten.

Derzeit bieten nur 30 % der Werkstätten ADAS-Austausch an, begrenzt durch Stellplatzgröße und Werkzeugausstattung. Mobile Kalibrierungsfahrzeuge setzen tragbare Ziele und LiDAR-Ausrichtungslaser ein, um die Lücke zu schließen und Ausfallzeiten für Fernverkehrs-Zugmaschinen zu reduzieren, die sich keine langen Depotaufenthalte leisten können. Zulieferer bündeln zunehmend Cloud-Lizenzen mit Hardware und erzielen wiederkehrende Einnahmen durch Fahrercoaching-Analysen und Ferndiagnostik.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 38,73 % am globalen Umsatz des Marktes für kommerzielle Fahrzeug-ADAS und wird die Führungsposition mit einem CAGR von 16,24 % bis 2030 behaupten. Chinas rasche Elektrifizierung überschneidet sich mit der Level-2-Durchdringung bei neuen Personenkraftwagen und schafft eine gemeinsame Lieferkette, die ADAS-Kosten für Lkw senkt. Gewerbliche Fuhrparks in den Provinzen Guangdong und Zhejiang setzen Vorwärtskollisionswarnung als Standard ein, gefördert durch provinzielle Versicherungssubventionen. Dennoch erfordern lokale Inkonsistenzen bei Fahrbahnmarkierungen und gemischter Verkehr KI-Modelle, die auf heterogenen Datensätzen trainiert wurden.

Nordamerika stellt eine reife, aber noch expandierende Arena dar. Die beim National Highway Traffic Safety Administration in Prüfung befindliche Gesetzgebung zur automatischen Notbremsung wird einen De-facto-Standard formalisieren, der bereits von den meisten Fernverkehrsflotten übernommen wurde. Versicherungstelediagnostik schafft eine Rückkopplungsschleife, bei der vermeidbare Unfälle die Schadenskosten um 30 % senken und den Nutzen für Betreiber internalisieren. Kanada spiegelt die US-amerikanischen Vorschriften wider, und grenzüberschreitende Frachtkorridore fördern die Spezifikationsparität. Europas umfassende Anforderung vom Juli 2024 verankert ADAS als nicht optionales Merkmal. Der Kontinent führt auch bei der Fahrerüberwachung, mit obligatorischer kamerabasierter Müdigkeitserkennung, die für 2026 geplant ist. Skandinavien erprobt Lkw-Platooning unter Winterbedingungen und testet Sensorfusion unter Schnee und Schneematsch. Die Einführung in Osteuropa hinkt aufgrund alternder Fuhrparks hinterher; Nachrüstsubventionen im Rahmen der Fazilität „Connecting Europe” der EU zielen darauf ab, die Lücke zu schließen.

Südamerika und der Nahe Osten bleiben Wachstumsmärkte. Brasiliens nationaler Straßenverkehrssicherheitsplan befürwortet Spurverlassenswarnung, enthält jedoch keine verbindlichen Zeitpläne. Fuhrparks des Golfkooperationsrats, die Wasserstoff-Lkw erkunden, evaluieren auch Kamera-Spiegel-Systeme zur Bewältigung von Wüstenblendung. In jeder aufstrebenden Region steht die Branche für kommerzielle Fahrzeug-ADAS vor den doppelten Hindernissen hoher Importzölle und begrenzter Kalibrierungsinfrastruktur, obwohl sinkende Sensorkosten bis 2030 schrittweise Fortschritte versprechen.

Wettbewerbslandschaft

Tier-1-Schwergewichte – Bosch, Continental und ZF Friedrichshafen – verankern das Ökosystem durch die Bündelung von Radar, Kamera und Domänensteuergeräten. Boschs Zusammenarbeit mit Microsoft im Jahr 2025 zu generativer KI verkürzt die Trainingszeiten für Wahrnehmungsstacks um 30 % und bettet kontinuierliche Lernschleifen über Azure Edge ein.[4]„Bosch-Partnerschaft mit Azure Edge für automatisiertes Fahren,” Microsoft, microsoft.com Continental nutzt sein Radar der sechsten Generation, um eine schlüsselfertige Wahrnehmungsplattform namens ProViu360 anzubieten, die auf OEMs abzielt, die Einfachheit mit einem einzigen Lieferanten suchen. ZF verpflichtet sich bis 2026 zu einem F&E-Aufwand von EUR 18 Milliarden, der größtenteils in die Level-4-Autobahnautomatisierung fließt.

Reine Sensorhersteller wie Velodyne, Innoviz und Ouster sichern sich Positionen im Markt für kommerzielle Fahrzeug-ADAS, indem sie Referenzdesigns lizenzieren, die in OEM-Dachmodule passen. Ihre Volumina bleiben bescheiden, doch strategische Allianzen mit asiatischen Auftragsfertigern versprechen Skalierung. Fuhrparkdienstleister Netradyne und Lytx verwischen Kategoriegrenzen, indem sie Fahrerüberwachung, Videotelematik und vorausschauende Wartung kombinieren. Ihre Software-as-a-Service-Plattformen sprechen Logistikunternehmen an, die eine einzige Rechnung für Kameras, KI-Analysen und Compliance-Berichterstattung wünschen.

Kooperationsvorhaben gestalten den Wettbewerb neu. Volvo Group und Daimler Truck entwickelten gemeinsam ein softwaredefinierten Fahrzeugunterbau und bündelten 30 Millionen Codezeilen, um die Roadmap-Umsetzung zu beschleunigen. TRATON wandte sich an Applied Intuition für die Simulation, reduzierte physische Testkilometer um die Hälfte und beschleunigte Homologationszyklen. Unterdessen integrieren Chiphersteller Nvidia und Qualcomm Hardware-Beschleuniger in ADAS-Referenzstacks und umwerben OEMs, die vertikale Integration bevorzugen. Der Markt für kommerzielle Fahrzeug-ADAS weist daher eine moderate Konzentration auf: Etablierte Tier-1-Anbieter behalten den Großteil des Marktanteils, doch Software- und Siliziumakteure erodieren die Margen durch schnellere Iteration.

Marktführer in der Branche für kommerzielle Fahrzeug-ADAS

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen

Autoliv

Valeo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TRATON GROUP und Applied Intuition erweiterten ihre Partnerschaft, um modulare Betriebssysteme und Entwickler-Toolchains für Scania-, MAN- und Navistar-Linien bereitzustellen, mit dem Ziel eines schnelleren Over-the-Air-Feature-Rollouts.

- März 2025: Volkswagen Group, Valeo und Mobileye vereinbarten die gemeinsame Entwicklung von Level-2+-Funktionen auf der MQB-Plattform und integrierten 360-Grad-Kamera- und Radar-Arrays für freihändiges Fahren.

- März 2025: Samsara und Hyundai Translead stellten HT LinkVue vor, eine werkseitig installierte 360-Grad-Anhängerkamera, die Live-Feeds in die Zugmaschinenkabine überträgt, um Ausfallzeiten bei der Aftermarket-Installation zu reduzieren.

Globaler Berichtsumfang des Marktes für kommerzielle Fahrzeug-ADAS

| Adaptive Geschwindigkeitsregelanlage |

| Totwinkelüberwachung |

| Spurverlassenswarnsystem |

| Automatische Notbremsung |

| Vorwärtskollisionswarnung |

| Nachtsichtsystem |

| Fahrerüberwachung |

| Reifendrucküberwachungssystem |

| Head-up-Display |

| Einparkhilfe |

| Sonstige |

| Radar |

| LiDAR |

| Ultraschall |

| Bildgebung |

| Sonstige |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach System | Adaptive Geschwindigkeitsregelanlage | |

| Totwinkelüberwachung | ||

| Spurverlassenswarnsystem | ||

| Automatische Notbremsung | ||

| Vorwärtskollisionswarnung | ||

| Nachtsichtsystem | ||

| Fahrerüberwachung | ||

| Reifendrucküberwachungssystem | ||

| Head-up-Display | ||

| Einparkhilfe | ||

| Sonstige | ||

| Nach Sensor | Radar | |

| LiDAR | ||

| Ultraschall | ||

| Bildgebung | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für kommerzielle Fahrzeug-ADAS bis 2030?

Die Marktgröße für kommerzielle Fahrzeug-ADAS wird voraussichtlich bis 2030 USD 29,10 Milliarden erreichen und mit einem CAGR von 16,13 % wachsen.

Welches ADAS-System erzielt derzeit den höchsten Umsatzanteil?

Die adaptive Geschwindigkeitsregelanlage führt mit 24,71 % des Marktanteils für kommerzielle Fahrzeug-ADAS im Jahr 2024.

Warum expandieren Fahrerüberwachungssysteme schneller als andere ADAS-Funktionen?

EU-Vorschriften nach 2026 in Kombination mit messbaren Reduzierungen von müdigkeitsbedingten Unfällen treiben einen CAGR von 16,72 % für die Fahrerüberwachung an.

Wie bedeutend ist Radar im ADAS-Sensor-Mix?

Radar hielt 2024 48,17 % des Umsatzes aufgrund seiner Zuverlässigkeit bei schlechtem Wetter und seines attraktiven Kostenprofils, obwohl das LiDAR-Wachstum sich beschleunigt.

Was hindert Aftermarket-ADAS-Nachrüstungen daran, schneller zu skalieren?

Hohe Kalibrierungskomplexität und begrenzte Werkstattbereitschaft bedeuten, dass derzeit nur 30 % der Servicezentren ADAS-Komponenten austauschen oder ausrichten können, was die Einführung verlangsamt.

Welche Region wird voraussichtlich bis 2030 das stärkste Wachstum verzeichnen?

Asien-Pazifik, angeführt von China und Indien, soll mit einem CAGR von 16,24 % wachsen, unterstützt durch regulatorische Vorgaben und große Fuhrparkpopulationen.

Seite zuletzt aktualisiert am: