Driveline Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

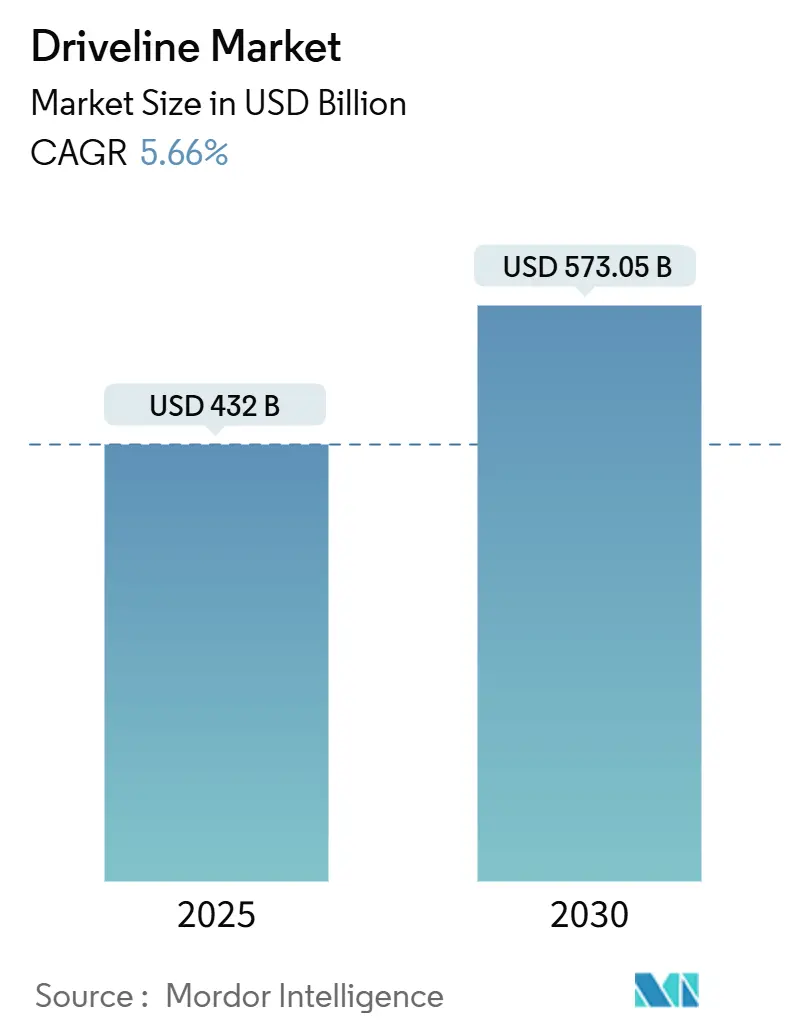

| Marktgröße (2025) | 432 Milliarden US-Dollar |

| Marktgröße (2030) | 573.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

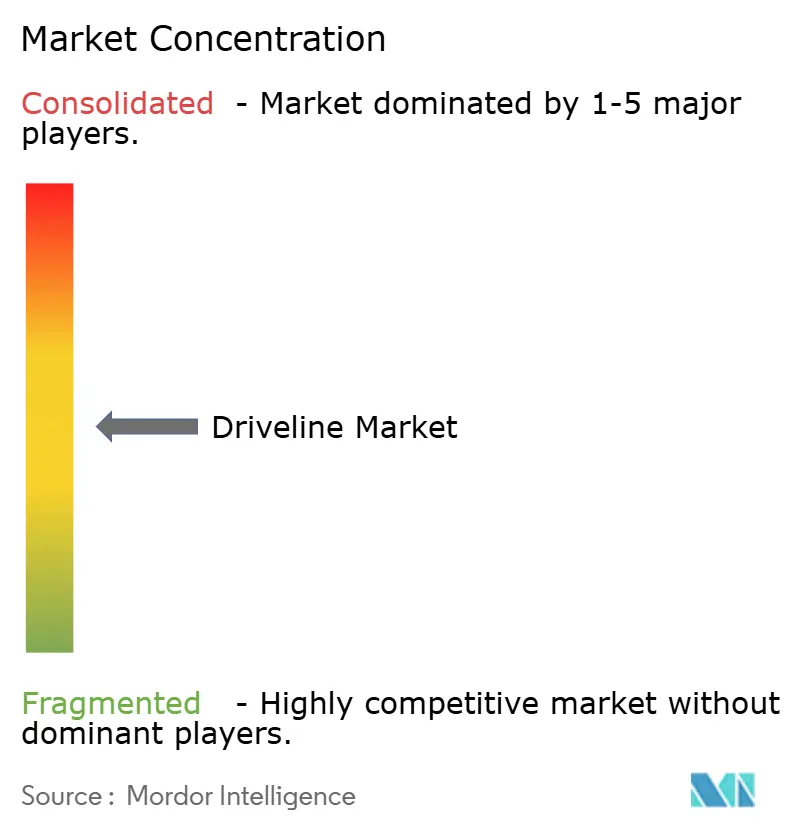

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Driveline Marktanalyse von Mordor Intelligence

Die Driveline Marktgröße beläuft sich im Jahr 2025 auf 432 Milliarden USD und wird voraussichtlich bis 2030 auf 573,05 Milliarden USD anwachsen, mit einer CAGR von 5,66 %. Die anhaltende Produktion von Verbrennungsmotoren in Schwellenländern und die beschleunigte Elektrifizierung in entwickelten Regionen halten den Driveline Markt auf einem soliden Expansionskurs. Die starke Nachfrage nach Frontantriebsarchitekturen in kostensensiblen Fahrzeugen koexistiert mit der raschen Verbreitung von Allradantrieben in SUVs, während E-Achsen die Systemintegrationsökonomie neu gestalten. Asien-Pazifik führt das Volumenwachstum an, gestützt auf Chinas Skalenvorteile und Indiens Kapazitätserweiterungen, während Nordamerika die Wertführerschaft bei Hochdrehmomentanwendungen beibehält. Leichtbaumaterialien, modulare E-Achsen-Plattformen und Over-the-Air-Softwarekalibrierung bilden gemeinsam die Grundlage für die nächste Innovationswelle im Driveline Markt.

Wichtigste Erkenntnisse des Berichts

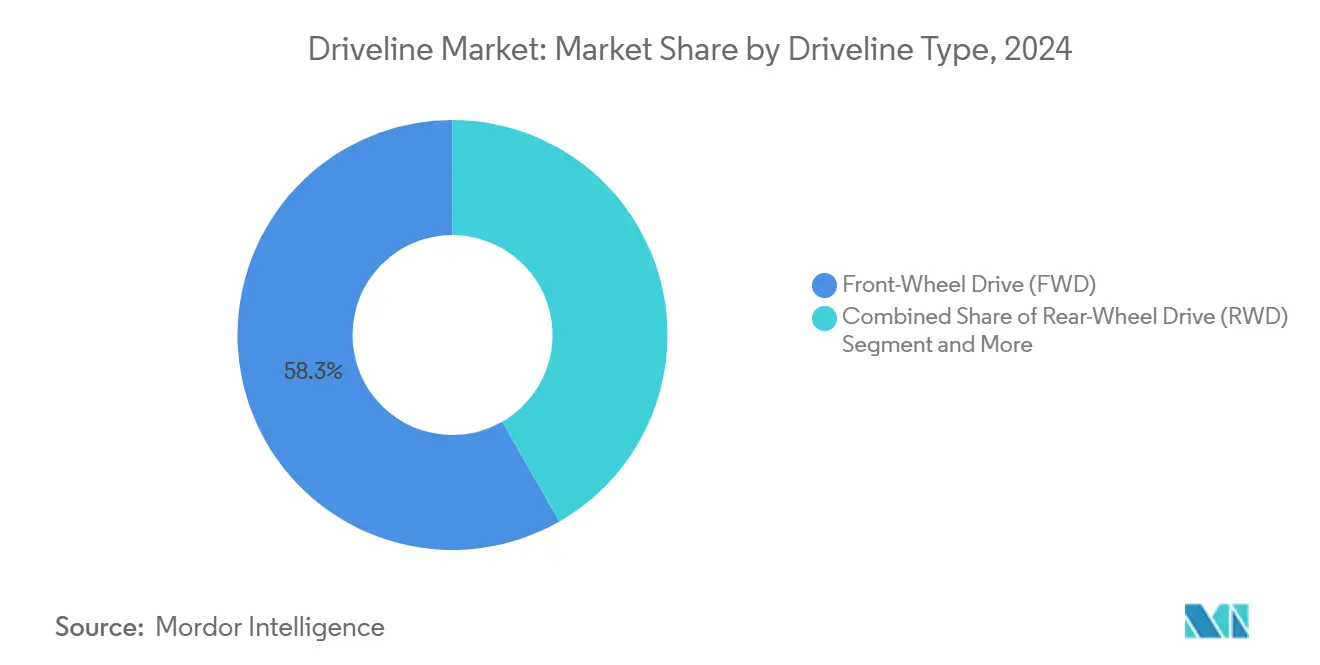

- Nach Driveline-Typ entfiel im Jahr 2024 ein Marktanteil von 58,27 % auf den Frontantrieb; der Allradantrieb wird bis 2030 voraussichtlich mit einer CAGR von 12,38 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 67,84 % der Driveline Marktgröße auf Personenkraftwagen, während leichte Nutzfahrzeuge zwischen 2025 und 2030 mit einer CAGR von 15,46 % wachsen sollen.

- Nach Antriebssystem hielten Verbrennungsmotor-Antriebsstränge im Jahr 2024 einen Anteil von 71,12 % an der Driveline Marktgröße, und Elektrosysteme entwickeln sich bis 2030 mit einer CAGR von 18,59 %.

- Nach Getriebetyp entfielen im Jahr 2024 55,68 % der Driveline Marktgröße auf Automatikgetriebe; Doppelkupplungsgetriebe werden bis 2030 voraussichtlich eine CAGR von 14,92 % verzeichnen.

- Nach Komponente führten Antriebswellen im Jahr 2024 mit einem Driveline Marktanteil von 33,87 %, während E-Achsen bis 2030 eine CAGR von 19,74 % erzielen sollen.

- Nach Material behielt Stahl im Jahr 2024 einen Anteil von 72,43 % an der Driveline Marktgröße; Kohlefaserkomponenten werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 22,51 % wachsen.

- Nach Vertriebskanal hielt die OEM-Integration im Jahr 2024 einen Anteil von 82,96 % an der Driveline Marktgröße, während die Aftermarket-Umsätze bis 2030 voraussichtlich mit einer CAGR von 13,08 % wachsen werden.

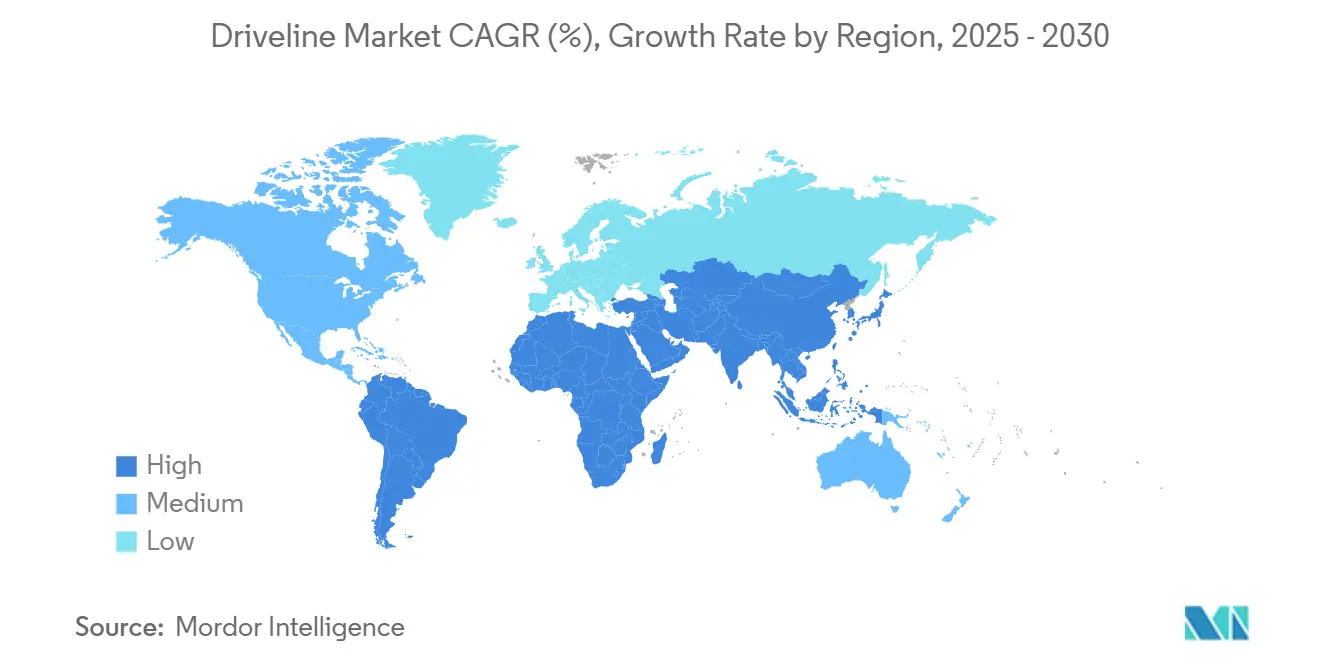

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 46,32 % des globalen Driveline Marktes auf Asien-Pazifik, wobei die Region bis 2030 voraussichtlich mit einer CAGR von 11,86 % wachsen wird.

Globale Driveline Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Allrad- und Vierradantriebsfahrzeugen bei SUVs und Pickups | +1.8% | Kernmarkt Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Strenge Kraftstoffeffizienz- und CO₂-Normen treiben Leichtbau-Drivelines voran | +1.2% | Global, mit frühen Gewinnen in Europa, Kalifornien, China | Langfristig (≥ 4 Jahre) |

| Rasche Fahrzeugproduktionserweiterung in Asien-Pazifik | +0.9% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Modulare E-Achsen-Plattformstandardisierung bei OEMs | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| OTA-Driveline-Softwarekalibrierung fördert Neuentwicklungen | +0.4% | Nordamerika und EU, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Nutzfahrzeugflotten erfordert Hochdrehmoment-Drivelines | +0.3% | Global, mit frühen Gewinnen in Europa, Kalifornien, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Allrad- und Vierradantriebsfahrzeugen bei SUVs und Pickups

Die Verbraucherpräferenzen verlagern sich entschieden hin zu Allrad- und Vierradantriebskonfigurationen, insbesondere in den SUV- und Pickup-Segmenten, wo Traktionskontrolle und Geländetauglichkeit Premiumpreise rechtfertigen. Dieser Trend geht über traditionelle Märkte hinaus, da städtische Käufer Allradsysteme zunehmend für mehr Sicherheit bei widrigen Witterungsbedingungen schätzen. Fords F-150 Lightning aus dem Jahr 2024 demonstrierte, dass elektrische Antriebsstränge eine überlegene Drehmomentverteilung im Vergleich zu mechanischen Systemen liefern können, mit einer Beschleunigung von 0 auf 96 km/h in 4,0 Sekunden bei gleichzeitiger Beibehaltung einer Anhängelast von 4.536 kg. Fortschrittliche Torque-Vectoring-Technologien ermöglichen es Herstellern nun, die Leistungsabgabe an einzelnen Rädern zu optimieren und so differenzierte Fahrerlebnisse zu schaffen, die höhere Margen rechtfertigen. Die Integration elektronischer Stabilitätskontrolle mit Allradsystemen ist zum Standard geworden, senkt Versicherungskosten und erweitert die Marktattraktivität über traditionelle Truck-Käufer hinaus. Der regulatorische Einfluss der IIHS-Sicherheitsbewertungen begünstigt zunehmend Fahrzeuge mit fortschrittlichen Traktionsmanagementsystemen, insbesondere in Regionen mit saisonalen Witterungsschwankungen.

Strenge Kraftstoffeffizienz- und CO₂-Normen treiben Leichtbau-Drivelines voran

Die Euro-7-Emissionsnormen der Europäischen Union, die ab 2025 gelten, schreiben eine Reduzierung der CO₂-Emissionen von Personenkraftwagen um 15 % vor und zwingen Hersteller zu aggressiven Gewichtsreduzierungsstrategien bei Driveline-Komponenten. Kohlefaser-Antriebswellen erzielen nun eine Gewichtseinsparung von 60 % gegenüber Stahlpendants bei gleichwertiger Drehmomentkapazität, allerdings zu dreifach höheren Materialkosten. Fortschrittliche Aluminiumlegierungen und Magnesiumgussteile ersetzen traditionellen Stahl in Differentialgehäusen und Getriebegehäusen und reduzieren das Gesamtgewicht des Antriebsstrangs in Premiumanwendungen um 20–25 %. Die Corporate Average Fuel Economy-Standards in den Vereinigten Staaten erfordern flottenweit jährliche Effizienzverbesserungen von 5 % bis 2030 und treiben die Einführung von Leichtbaumaterialien in allen Fahrzeugsegmenten voran. Chinas Doppelkreditpolitik für Fahrzeuge mit neuer Energie schafft zusätzliche Anreize zur Gewichtsoptimierung, da leichtere konventionelle Fahrzeuge Gutschriften generieren, die den Anforderungen an die Produktion von Elektrofahrzeugen entgegenwirken.

Rasche Fahrzeugproduktionserweiterung in Asien-Pazifik

Kapazitätserweiterungen in der Fertigung in Indien, Thailand und Vietnam gestalten die globalen Driveline-Lieferketten neu, wobei die gesamte regionale Produktionskapazität seit 2024 jährlich um 2,8 Millionen Einheiten zunimmt. Mahindra&Mahindras[1]"Indische Unternehmen planen den Bau eines Industrieparks im Wert von 1,2 Milliarden USD in Pune, www.seetaoe.com. Investition von 1,2 Milliarden USD in die Fertigung elektrischer Antriebsstränge in seinem Werk in Pune stellt das größte Einzelengagement außerhalb Chinas dar. Japanische Zulieferer, darunter JTEKT und Aisin, errichten integrierte Driveline-Komponentenwerke in Südostasien, um sowohl Inlands- als auch Exportmärkte zu bedienen und die Abhängigkeit von der chinesischen Fertigung zu verringern. Die Kostenvorteile der Region bei der Stahlverarbeitung und Aluminiumextrusion bieten im Vergleich zur europäischen Produktion Fertigungskostenvorteile von 15–20 % und ziehen globale OEMs an, Driveline-Komponenten lokal zu beziehen. Staatliche Anreize in den ASEAN-Ländern für die Automobilfertigung, darunter Thailands EV-3.0-Politik und Indiens PLI-Programm, beschleunigen Kapazitätsinvestitionen in Driveline-Technologien der nächsten Generation.

Modulare E-Achsen-Plattformstandardisierung bei OEMs

Automobilhersteller konvergieren auf standardisierte E-Achsen-Architekturen, um Skaleneffekte zu erzielen und gleichzeitig Entwicklungskosten und Markteinführungszeiten für Elektrofahrzeuge zu reduzieren. Schaefflers modulare E-Achsen-Plattform, die von mehreren europäischen OEMs übernommen wurde, zeigt, wie gemeinsame Schnittstellen und Befestigungspunkte eine Kostensenkung von 25–30 % gegenüber maßgeschneiderten Designs ermöglichen. ZFs skalierbare E-Achsen-Familie umfasst Leistungsabgaben von 50 kW bis 300 kW unter Verwendung gemeinsamer Motortechnologien und Übersetzungsverhältnisse, sodass Hersteller mehrere Fahrzeugsegmente mit minimalen technischen Variationen bedienen können. Diese Standardisierung erstreckt sich auf Wärmemanagementsysteme, bei denen gemeinsame Kühlmittelschnittstellen und Wärmetauscherdesigns die Lieferantenkomplexität und den Lagerbedarf reduzieren. Der Trend zur Plattformteilung schafft Möglichkeiten für Tier-1-Zulieferer, höhere Volumina zu erzielen, während kleinere OEMs Zugang zu fortschrittlichen elektrischen Driveline-Technologien erhalten, ohne prohibitive Entwicklungsinvestitionen tätigen zu müssen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Aluminiumpreise | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Skateboard-EV-Architekturen reduzieren die Anzahl mechanischer Driveline-Komponenten | -1.1% | Global, mit früher Einführung in Premium-EV-Segmenten | Langfristig (≥ 4 Jahre) |

| Wärmemanagementausfälle in Hochgeschwindigkeits-E-Achsen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Seltenerdmagneten für E-Achsen-Motoren | -0.5% | Global, mit höchsten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Aluminiumpreise

Rohstoffpreisschwankungen belasten weiterhin die Margen der Driveline-Hersteller, wobei die Stahlpreise seit 2024 aufgrund der chinesischen Produktionspolitik und globaler Handelsspannungen eine Volatilität von 35 % aufweisen. Die Aluminiumpreise haben sich als ebenso instabil erwiesen und stiegen Anfang 2024 um 28 %, bevor sie bis Jahresende um 15 % zurückgingen, als die Recyclingkapazitäten ausgebaut wurden. Hersteller implementieren dynamische Preismechanismen mit OEM-Kunden, obwohl Vertragsverhandlungen den Rohstoffpreisbewegungen oft um 6–12 Monate hinterherhinken, was in Inflationsphasen zu Margenverengungen führt. Die Verlagerung hin zu Leichtbaumaterialien erhöht paradoxerweise die Anfälligkeit für Preisvolatilität, da Kohlefaser und fortschrittliche Aluminiumlegierungen eine höhere Preissensitivität aufweisen als traditionelle Stahlsorten. Langfristige Lieferverträge und Strategien zur vertikalen Integration entwickeln sich zu Risikominderungsansätzen, wobei Dana Incorporated direkte Beziehungen zu Aluminiumhütten aufbaut, um vorhersehbare Preise zu sichern.

Skateboard-EV-Architekturen reduzieren die Anzahl mechanischer Driveline-Komponenten

Elektrofahrzeugplattformen übernehmen zunehmend Skateboard-Architekturen, die Motoren, Batterien und Steuerungssysteme in das Fahrgestell integrieren und dabei traditionelle Driveline-Komponenten wie Antriebswellen, Differentiale und Verteilergetriebe eliminieren. Teslas Konstruktion mit strukturellem Batteriepaket zeigt, wie die mechanische Komplexität im Vergleich zu adaptierten Verbrennungsmotor-Plattformen um 40 % reduziert werden kann, während gleichzeitig die Crashsicherheit und Fertigungseffizienz verbessert werden. Rivians Viermotor-Konfiguration eliminiert den Bedarf an mechanischen Drehmomentverteilungssystemen und erzielt überlegene Leistung bei reduzierter Teileanzahl und Montageaufwand. Dieser architektonische Wandel bedroht die Kerngeschäftsmodelle traditioneller Driveline-Zulieferer und zwingt sie zur Anpassung hin zu integrierten Elektrolösungen oder riskiert Marktanteilsverluste. Der Übergangszeitplan variiert je nach Fahrzeugsegment, wobei Luxus-EVs die Einführung anführen, während Nutzfahrzeuge aufgrund von Anforderungen an Haltbarkeit und Wartbarkeit mechanische Systeme beibehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Driveline-Typ: Allradsysteme treiben Premium-Positionierung voran

Allradantriebskonfigurationen verzeichnen mit einer CAGR von 12,38 % bis 2030 das schnellste Wachstum, obwohl der Frontantrieb mit einem Marktanteil von 58,27 % im Jahr 2024 den größten Marktanteil beibehält. Dieses Wachstum spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für verbesserte Traktion und Leistung zu zahlen, insbesondere in SUV- und Crossover-Segmenten, wo Allradsysteme Preisaufschläge von 2.000–3.000 USD erzielen. Hinterradantriebssysteme bleiben auf Luxus- und Leistungsanwendungen konzentriert, während Vierradantriebskonfigurationen spezialisierte Geländefahrzeug- und Nutzfahrzeuganwendungen bedienen. Die Integration elektronischen Torque Vectorings mit Allradsystemen ermöglicht es Herstellern, Fahrdynamik zu differenzieren und gleichzeitig die Kraftstoffeffizienz durch selektiven Radeingriff zu verbessern.

Continentals neueste Allradkupplungstechnologie erreicht Reaktionszeiten von 50 Millisekunden für die Drehmomentverteilung und ermöglicht eine präzise Handhabungskontrolle, die mit mechanischen Systemen zuvor unmöglich war. Frontantriebssysteme dominieren weiterhin kostensensible Segmente und profitieren von Packaging-Effizienz und Fertigungseinfachheit. Der Elektrifizierungstrend verwischt traditionelle Driveline-Unterscheidungen, da Elektromotoren eine sofortige Drehmomentabgabe an jede Radkonfiguration ohne mechanische Komplexität ermöglichen. Der regulatorische Einfluss der NHTSA-Sicherheitsstandards begünstigt zunehmend Fahrzeuge mit fortschrittlichen Traktionsmanagementfähigkeiten, insbesondere in Regionen, die zu widrigen Witterungsbedingungen neigen.

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung beschleunigt sich

Personenkraftwagen halten im Jahr 2024 einen Marktanteil von 67,84 %, obwohl Hybrid- und Elektrotransporter das am schnellsten wachsende Segment mit einer CAGR von 15,46 % bis 2030 darstellen. Diese Beschleunigung spiegelt den Fokus gewerblicher Flottenoperatoren auf die Gesamtbetriebskosten wider, bei denen elektrische Antriebsstränge trotz höherer Anschaffungskosten betriebliche Einsparungen liefern. Leichte Nutzfahrzeuge erfahren eine rasche Einführung der Elektrifizierung, insbesondere in städtischen Lieferanwendungen, wo Reichweitenbeschränkungen weniger einschränkend sind. Mittelgroße und schwere Nutzfahrzeuge behalten aufgrund von Nutzlastanforderungen und Infrastrukturbeschränkungen traditionelle mechanische Antriebsstränge bei, obwohl Hochdrehmoment-Elektrosysteme in spezifischen Anwendungen an Bedeutung gewinnen.

Amazons Verpflichtung zu 100.000 Rivian-Lieferwagen demonstriert das Ausmaß der gewerblichen Elektrifizierungsnachfrage und erfordert spezialisierte Hochdrehmoment-E-Achsensysteme, die häufige Start-Stopp-Zyklen bewältigen können. UPS berichtete von einer 15-prozentigen Reduzierung der Betriebskosten beim Einsatz elektrischer Lieferfahrzeuge auf städtischen Routen, was breitere Flottenelektrifizierungsinitiativen im Logistiksektor vorantreibt. Der Schwerpunkt des gewerblichen Segments auf Haltbarkeit und Wartbarkeit schafft Möglichkeiten für modulare Driveline-Designs, die Feldwartung und Komponentenaustausch ermöglichen. Compliance-Faktoren, einschließlich städtischer Emissionszonen in europäischen Städten, beschleunigen die Elektrifizierungszeitpläne für Nutzfahrzeuge über rein wirtschaftliche Überlegungen hinaus.

Nach Antriebssystem: Elektrisches Wachstum gestaltet Lieferketten um

Verbrennungsmotor-Antriebsstränge halten im Jahr 2024 einen Marktanteil von 71,12 %, obwohl Elektrosysteme bis 2030 mit einer CAGR von 18,59 % expandieren und grundlegende Veränderungen in Lieferantenbeziehungen und Fertigungsanforderungen schaffen. Hybrid-Antriebsstränge dienen als Übergangstechnologie und kombinieren mechanische und elektrische Systeme zur Effizienzoptimierung unter verschiedenen Betriebsbedingungen. Die Komplexität von Hybridsystemen erfordert ausgefeilte Steuerungsalgorithmen und eine doppelpfadige Leistungsübertragung, was die Komponentenanzahl und Fertigungskomplexität erhöht. Elektrische Antriebsstränge ermöglichen eine architektonische Flexibilität, die mit mechanischen Systemen unmöglich ist, und erlauben Herstellern, Fahrzeugpackaging und Leistungsmerkmale zu optimieren.

BorgWarners integriertes Antriebsmodul kombiniert Elektromotor, Getriebe und Leistungselektronik in einer einzigen Baugruppe, reduziert die Installationskomplexität und verbessert das Wärmemanagement. Der Übergangszeitplan variiert erheblich je nach Region, wobei China die Einführung von Elektrofahrzeugen anführt, während Schwellenmärkte aufgrund von Infrastruktur- und Kostenüberlegungen die Dominanz von Verbrennungsmotoren beibehalten. Das Wärmemanagement wird in Elektrosystemen kritisch und erfordert fortschrittliche Kühllösungen, um Leistung und Zuverlässigkeit unter Hochlastbedingungen aufrechtzuerhalten. Die Verlagerung hin zu elektrischem Antrieb schafft Möglichkeiten für softwaredefinierte Fahrzeugarchitekturen, bei denen die Driveline-Leistung durch Over-the-Air-Updates optimiert werden kann.

Nach Getriebetyp: Doppelkupplungsgetriebe-Technologie gewinnt an Dynamik

Automatikgetriebe führen im Jahr 2024 mit einem Marktanteil von 55,68 %, obwohl Doppelkupplungsgetriebe bis 2030 ein CAGR-Wachstum von 14,92 % verzeichnen, da Hersteller die Effizienz von Schaltgetrieben mit dem Komfort von Automatikgetrieben kombinieren möchten. Stufenlose Getriebe bedienen spezifische effizienzorientierte Anwendungen, während Schaltgetriebe in kostensensiblen Märkten und Leistungsanwendungen konzentriert bleiben. Der Elektrifizierungstrend reduziert die Getriebekomplexität, da Elektromotoren optimale Drehmomenteigenschaften über ihren gesamten Betriebsbereich liefern, ohne mehrere Übersetzungsverhältnisse zu benötigen.

ZFs 8-Gang-Automatikgetriebe erzielt durch fortschrittliche hydraulische Steuerung und optimierte Übersetzungsverhältnisse eine Effizienzverbesserung von 5 % gegenüber früheren Generationen und demonstriert damit kontinuierliche Innovation bei konventionellen Systemen. Die Doppelkupplungstechnologie ermöglicht eine nahtlose Leistungsübertragung beim Gangwechsel und verbessert sowohl Leistungs- als auch Effizienzmetriken, die Premium-Fahrzeugkäufer ansprechen. Die Integration von Hybridsystemen erfordert eine ausgefeilte Getriebesteuerung zur Koordination der Elektromotorunterstützung mit dem Verbrennungsmotorbetrieb. Elektrofahrzeuge treiben die Entwicklung von Eingang-Getrieben voran, die für Elektromotoreigenschaften optimiert sind, vereinfachen die Fertigung und erfüllen gleichzeitig die Leistungsanforderungen.

Nach Komponententyp: E-Achsen transformieren die Integration

Antriebswellen behalten im Jahr 2024 mit 33,87 % den größten Komponentenanteil, obwohl E-Achsen mit einer CAGR von 19,74 % die am schnellsten wachsende Kategorie darstellen, da Hersteller Elektromotoren, Getriebe und Leistungselektronik in einheitliche Systeme integrieren. Traditionelle Differentiale und Achsen bedienen weiterhin mechanische Antriebsstranganwendungen, während Verteilergetriebe auf Vierradantriebskonfigurationen spezialisiert bleiben. Getriebeeinheiten entwickeln sich hin zu vereinfachten Designs, die für Elektromotoreigenschaften optimiert sind, und reduzieren Komplexität und Fertigungskosten.

Magnas Erweiterung der E-Achsen-Produktionskapazität auf 1,2 Millionen Einheiten jährlich bis 2026 demonstriert das Ausmaß der Markttransformation hin zu integrierten Elektrosystemen. Der Integrationstrend erstreckt sich über Elektrofahrzeuge hinaus, wobei mechanische Systeme elektronische Steuermodule für verbesserte Leistung und Effizienz integrieren. Fortschrittliche Materialien, darunter Kohlefaser und Aluminiumlegierungen, ermöglichen Gewichtsreduzierungen in allen Komponentenkategorien und unterstützen Kraftstoffeffizienzverbesserungen. Die Modularisierung von E-Achsen-Designs ermöglicht es Herstellern, mehrere Fahrzeugsegmente mit gemeinsamen Plattformen zu bedienen, und reduziert Entwicklungskosten und Fertigungskomplexität.

Nach Material: Kohlefaser treibt Leichtbau voran

Stahl behält im Jahr 2024 aufgrund von Kostenvorteilen und Fertigungsvertrautheit einen Marktanteil von 72,43 %, obwohl Kohlefaser mit einer CAGR von 22,51 % bis 2030 das am schnellsten wachsende Material darstellt. Die Aluminiumeinführung expandiert weiterhin in gewichtssensiblen Anwendungen und bietet eine Gewichtsreduzierung von 40 % gegenüber Stahl bei gleichzeitiger Aufrechterhaltung der strukturellen Integrität. Kohlefaseranwendungen bleiben aufgrund der Materialkosten auf Premiumfahrzeuge und Leistungsanwendungen konzentriert, obwohl Verbesserungen der Fertigungsskala die Preisaufschläge reduzieren.

BMWs Kohlefaser-Antriebswellenproduktion demonstriert die Machbarkeit der Massenfertigung und erzielt eine Gewichtsreduzierung von 60 % bei gleichwertigen Leistungsmerkmalen. Fortschrittliche Stahlsorten, einschließlich ultrahochfester Varianten, ermöglichen Gewichtsreduzierungen bei gleichzeitiger Kostenwettbewerbsfähigkeit und bedienen Mainstream-Fahrzeuganwendungen. Die Materialauswahl hängt zunehmend von der Gesamtsystemoptimierung statt von der Einzelkomponentenleistung ab und erfordert integrierte Designansätze. Recyclingüberlegungen werden zu wichtigen Faktoren bei der Materialauswahl, insbesondere für Aluminium- und Kohlefaseranwendungen, bei denen die Wertwiedergewinnung am Ende der Lebensdauer erheblich ist.

Nach Vertriebskanal: OEM-Integration dominiert

Erstausrüsterkanäle halten im Jahr 2024 einen Marktanteil von 82,96 %, was die kritischen Integrationsanforderungen moderner Driveline-Systeme mit Fahrzeugsteuerungsarchitekturen widerspiegelt. Das Aftermarket-Segment bedient Ersatz- und Leistungsaufrüstungsanwendungen, wächst jedoch mit einer CAGR von 13,08 %, da Fahrzeugbestände altern und Enthusiastenmodifikationen zunehmen. Die Komplexität moderner Driveline-Systeme, insbesondere elektrischer und hybrider Konfigurationen, begrenzt Aftermarket-Möglichkeiten aufgrund von Integrationsanforderungen und Sicherheitsüberlegungen.

Die OEM-Dominanz spiegelt die zunehmende Integration von Driveline-Systemen mit Fahrzeugstabilitätskontrolle, Traktionsmanagement und Energiemanagementsystemen wider, die eine werkseitige Kalibrierung erfordern. Unabhängige Aftermarket-Zulieferer konzentrieren sich auf Wartungs- und Ersatzteile für alternde Fahrzeugflotten, während der Leistungs-Aftermarket spezialisierte Anwendungen bedient. Der Elektrifizierungstrend könnte Aftermarket-Möglichkeiten reduzieren, da elektrische Antriebsstränge weniger Wartung erfordern und im Vergleich zu mechanischen Systemen weniger wartbare Komponenten aufweisen. Der regulatorische Einfluss von Fahrzeugsicherheitsstandards begrenzt Aftermarket-Modifikationen an Driveline-Systemen, insbesondere solche, die Stabilitätskontrolle und Emissionssysteme betreffen.

Geografische Analyse

Asien-Pazifik führte den Driveline Markt im Jahr 2024 mit einem Anteil von 46,32 % an, gestützt auf Chinas massive Produktion, Indiens Volumenzuwachs mit einer CAGR von 11,86 % und Japans Präzisionsfertigungsbasis. Chinas Doppelkreditregime beschleunigt die Einführung von EV-Drivelines, während sein Export konventioneller Fahrzeuge die Verbrennungsmotor-Komponentenlinien aufrechterhält. Indiens produktionsgebundene Anreize finanzieren lokale E-Achsen- und Leichtgusswerke und ermutigen Zulieferer, sich an regionalen Kapazitätsplänen auszurichten. Thailändische und indonesische Politiken katalysieren integrierte Batterie- und Driveline-Lieferketten und erzielen Kostenvorteile von 15–20 % gegenüber Europa.

Nordamerika hält aufgrund von Pickups und SUVs mit hohem Ausstattungsgehalt einen erheblichen Wert, wo Vierradantrieb und Hochleistungswellen die Driveline-Ausgaben pro Fahrzeug erhöhen. Die Vereinigten Staaten führen die Elektrifizierung von Nutzfahrzeugflotten an und schaffen Nachfrage nach Hochdrehmoment-E-Achsen und robusten Wärmelösungen. Kanadische Aluminiumhütten und mexikanische Montagewerke integrieren sich unter den USMCA-Bestimmungen und schützen die dreinationale Lieferbasis vor fernen Frachtschocks.

Europa verfolgt Leichtbaumaterialien und strenge Euro-7-Konformität, die die Einführung von Kohlefaser und E-Achsen vorantreiben. Deutschlands Ingenieurökosystem verankert die Entwicklung modularer Plattformen, während Frankreich und Italien sich auf Nischen-Leistungsanwendungen spezialisieren. Steigende Energiekosten drängen Zulieferer dazu, geschlossene Wärmerückgewinnung in Schmiede- und Gießereien einzuführen. Obwohl der regionale Markt langsamer wächst als Asien, setzt seine regulatorische Grenze globale technische Maßstäbe.

Wettbewerbslandschaft

Der Driveline Markt bleibt mäßig fragmentiert, wobei sich traditionelle Mechanikspezialisten in Richtung Elektronik und Software weiterentwickeln. GKN Automotive, Dana und ZF behaupten führende Positionen, indem sie jahrhundertealtes Getriebe-Know-how mit E-Antriebsinnovationen bündeln. BorgWarners Übernahme des Motorgeschäfts von Santroll stärkt seine vertikale Integration bei Magneten, Wicklungen und Wechselrichtern. ZFs Investition von 800 Millionen USD in E-Achsen teilt die Kapazität zwischen Deutschland und China auf und sichert eine lokalisierte Versorgung für globale OEM-Programme.

Strategische Themen umfassen Plattformstandardisierung, vertikale Integration und Seltenerd-Risikominderung. Danas Farasis-Batterieintegrationsdeal erweitert seine Wertschöpfungskette in Wärme- und Energiemanagementsysteme. Softwaredefinierte Drivelines gewinnen an Bedeutung, da OTA-fähige Drehmoment-Updates inkrementelle Einnahmequellen versprechen. Die Zusammenarbeit von Zulieferern mit Halbleiterunternehmen vertieft sich angesichts der Abhängigkeit der Wechselrichterleistung von Siliziumkarbid-Chips.

Neue Marktteilnehmer, die auf Axialfluss-Motoren, Zwangsölsprühkühlung oder modellprädiktive Steuerung spezialisiert sind, bedrohen etablierte Anbieter, indem sie Teilsystemlösungen anbieten, die traditionelle Architekturen überspringen. Dennoch dämpfen hohe Kapitalanforderungen und strenge ISO-26262-Konformität das Tempo der Disruption. Insgesamt hängt die Wettbewerbsfähigkeit der Zulieferer davon ab, integrierte mechanisch-elektrisch-softwarebasierte Lösungen in automobiler Qualität zu liefern.

Führende Unternehmen der Driveline-Branche

GKN Automotive

Dana Incorporated

ZF Friedrichshafen AG

American Axle and Manufacturing

BorgWarner Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: ZF Friedrichshafen gab eine Investition von 800 Millionen USD in die Fertigungskapazität für elektrische Antriebsstränge in Deutschland und China bekannt, mit dem Ziel von 2 Millionen E-Achsen-Einheiten jährlich bis 2027. Diese Erweiterung stellt ZFs größtes Einzelengagement für elektrische Antriebsstrangtechnologie dar und positioniert das Unternehmen, um sowohl europäische als auch asiatische OEM-Kunden mit lokalisierter Produktion zu bedienen.

- August 2024: Dana Incorporated schloss die Übernahme der Batterieintegrationstechnologie von Farasis Energy für 350 Millionen USD ab und erweiterte damit die Fähigkeiten im Wärmemanagement und in der Leistungselektronik für E-Achsen-Anwendungen. Die Übernahme ermöglicht es Dana, vollständige elektrische Driveline-Lösungen einschließlich Batteriekühlung und Energiemanagementsystemen anzubieten.

Umfang des globalen Driveline Marktberichts

| Frontantrieb (FWD) |

| Hinterradantrieb (RWD) |

| Allradantrieb (AWD) |

| Vierradantrieb (4WD) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Elektrischer Antriebsstrang |

| Hybrider Antriebsstrang |

| Schaltgetriebe |

| Automatikgetriebe |

| Stufenloses Getriebe (CVT) |

| Doppelkupplungsgetriebe (DCT) |

| Antriebswellen |

| Differentiale |

| Achsen |

| Verteilergetriebe |

| Getriebeeinheiten |

| Stahl |

| Aluminium |

| Kohlefaser |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Driveline-Typ | Frontantrieb (FWD) | |

| Hinterradantrieb (RWD) | ||

| Allradantrieb (AWD) | ||

| Vierradantrieb (4WD) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebssystem | Verbrennungsmotor (ICE) | |

| Elektrischer Antriebsstrang | ||

| Hybrider Antriebsstrang | ||

| Nach Getriebetyp | Schaltgetriebe | |

| Automatikgetriebe | ||

| Stufenloses Getriebe (CVT) | ||

| Doppelkupplungsgetriebe (DCT) | ||

| Nach Komponententyp | Antriebswellen | |

| Differentiale | ||

| Achsen | ||

| Verteilergetriebe | ||

| Getriebeeinheiten | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Kohlefaser | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Driveline Markt im Jahr 2025 und wie schnell wird er wachsen?

Die Driveline Marktgröße erreicht im Jahr 2025 432 Milliarden USD und soll bis 2030 mit einer CAGR von 5,66 % wachsen.

Welche Driveline-Konfiguration gewinnt am schnellsten Marktanteile?

Allradsysteme verzeichnen das höchste Wachstum, das bis 2030 auf eine CAGR von 12,38 % aufgrund der Beliebtheit von SUVs prognostiziert wird.

Warum sind E-Achsen für zukünftige Fahrzeugplattformen wichtig?

E-Achsen integrieren Motor, Getriebe und Leistungselektronik, reduzieren die Komponentenanzahl und ermöglichen Skateboard-EV-Architekturen, die Produktionskosten und Gewicht senken.

Welche Auswirkungen haben CO₂-Vorschriften auf Driveline-Materialien?

Vorschriften wie Euro 7 ermutigen Automobilhersteller, Stahl durch Kohlefaser und Aluminium zu ersetzen und das Driveline-Gewicht bei einigen Komponenten um bis zu 60 % zu reduzieren.

Welche Region führt derzeit den Driveline Markt an?

Asien-Pazifik hält einen Anteil von 46,32 % dank Chinas enormer Produktionsskala und Indiens rasch expandierender Kapazität.

Wie managen Driveline-Zulieferer das Risiko bei Seltenerdmagneten?

Unternehmen investieren in Ferrit- und Reluktanzmotortechnologien, diversifizieren die Beschaffung nach Vietnam und Australien und entwickeln magnetreduzierte Architekturen.

Seite zuletzt aktualisiert am: