Marktgröße und Marktanteil für hochfeste Laminierkleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

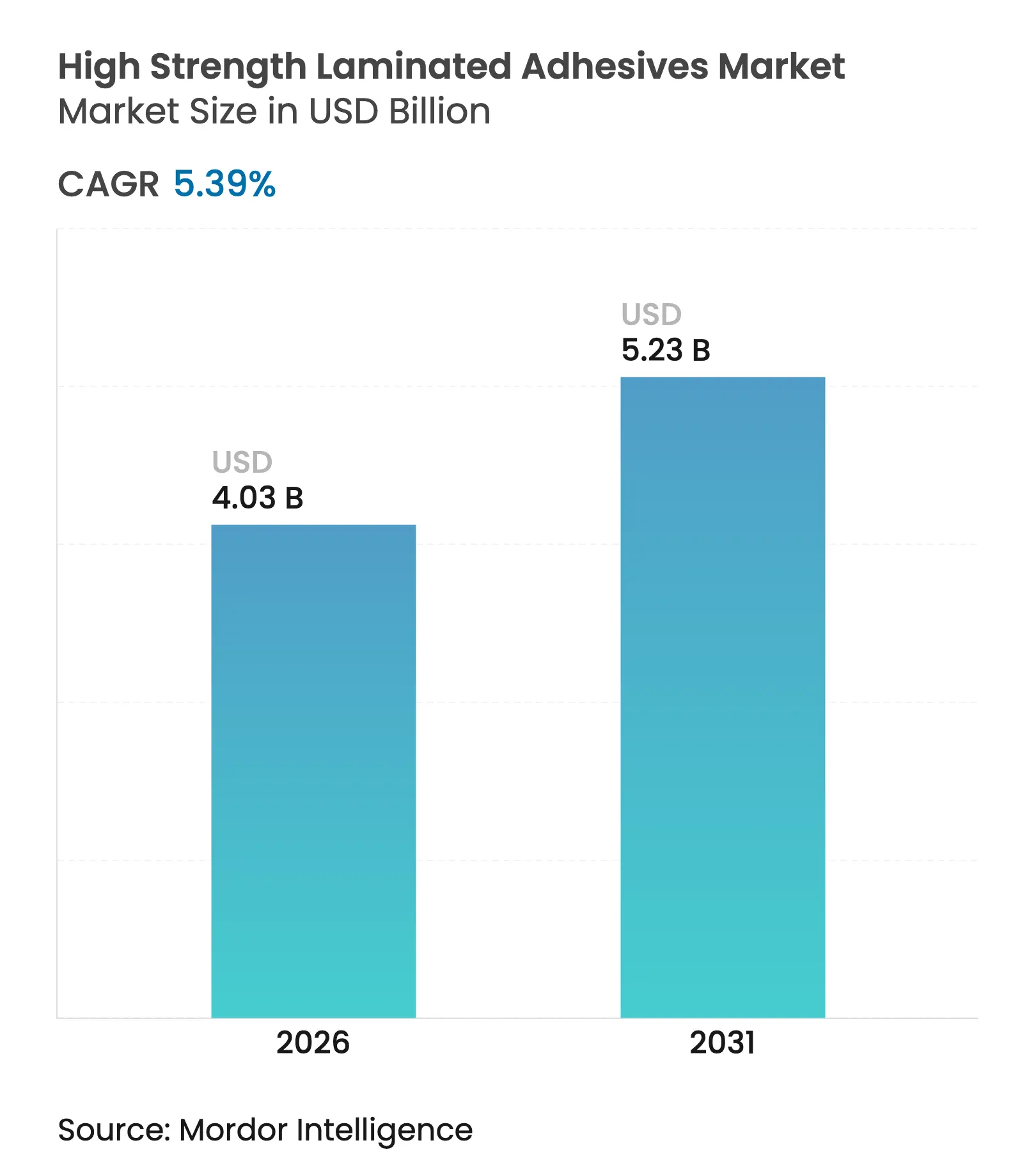

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

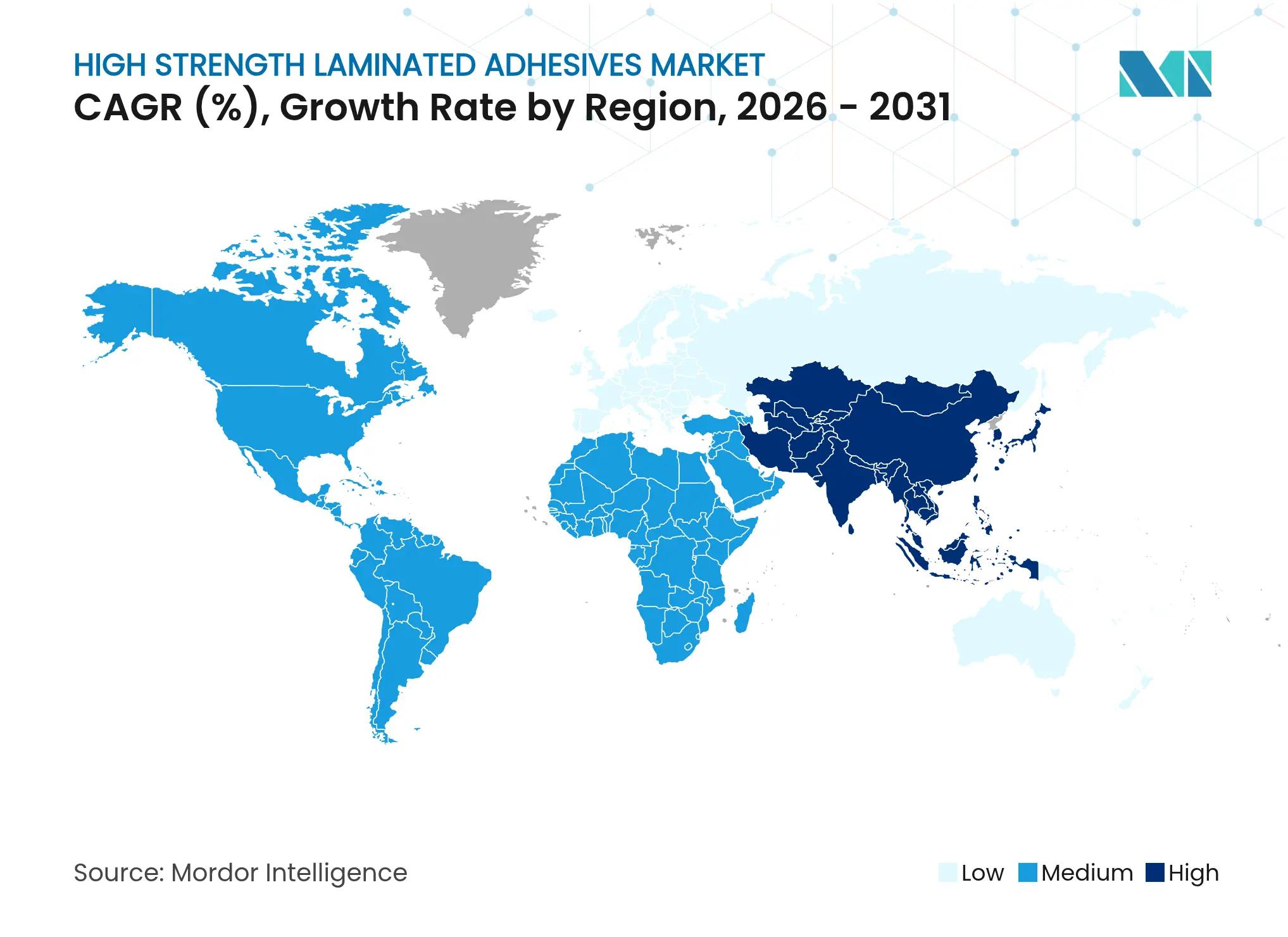

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochfeste Laminierkleber von Mordor Intelligence

Die Marktgröße für hochfeste Laminierkleber wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,82 Milliarden USD, mit Projektionen für 2031 von 5,23 Milliarden USD, was einem Wachstum von 5,39 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach flexiblen Verpackungen, die zunehmende Gewichtsreduzierung im Automobilbereich und die rasche Miniaturisierung der Elektronik halten den Markt trotz strengerer Umweltvorschriften fest auf Wachstumskurs. Die Hersteller beeilen sich, emissionsarme Chemikalien einzuführen, biobasierte Rohstoffe zu entwickeln und die Produktion im asiatisch-pazifischen Raum zu lokalisieren, um die steigende nachgelagerte Produktion zu nutzen. Strategische Veräußerungen, wie der Verkauf der Laminierkleber-Linie für flexible Verpackungen durch Dow, verdeutlichen eine Branche, die sich auf hochwertige Nischen konzentriert, während die Rohstoffvolatilität die Margen unter Druck setzt. Die Technologiemigration hin zu UV-härtbaren und wasserbasierten Systemen nimmt Fahrt auf, doch lösungsmittelbasierte Produkte dominieren nach wie vor kritische Hochleistungslaminierungen, was einen Markt im Wandel verdeutlicht. Die Konsolidierung unter den Tier-1-Akteuren wird durch eine lange Reihe regionaler Spezialisten gemäßigt, die die Versorgung in der Nähe von Verarbeitern und Automobilwerken sicherstellen.

Wichtigste Erkenntnisse des Berichts

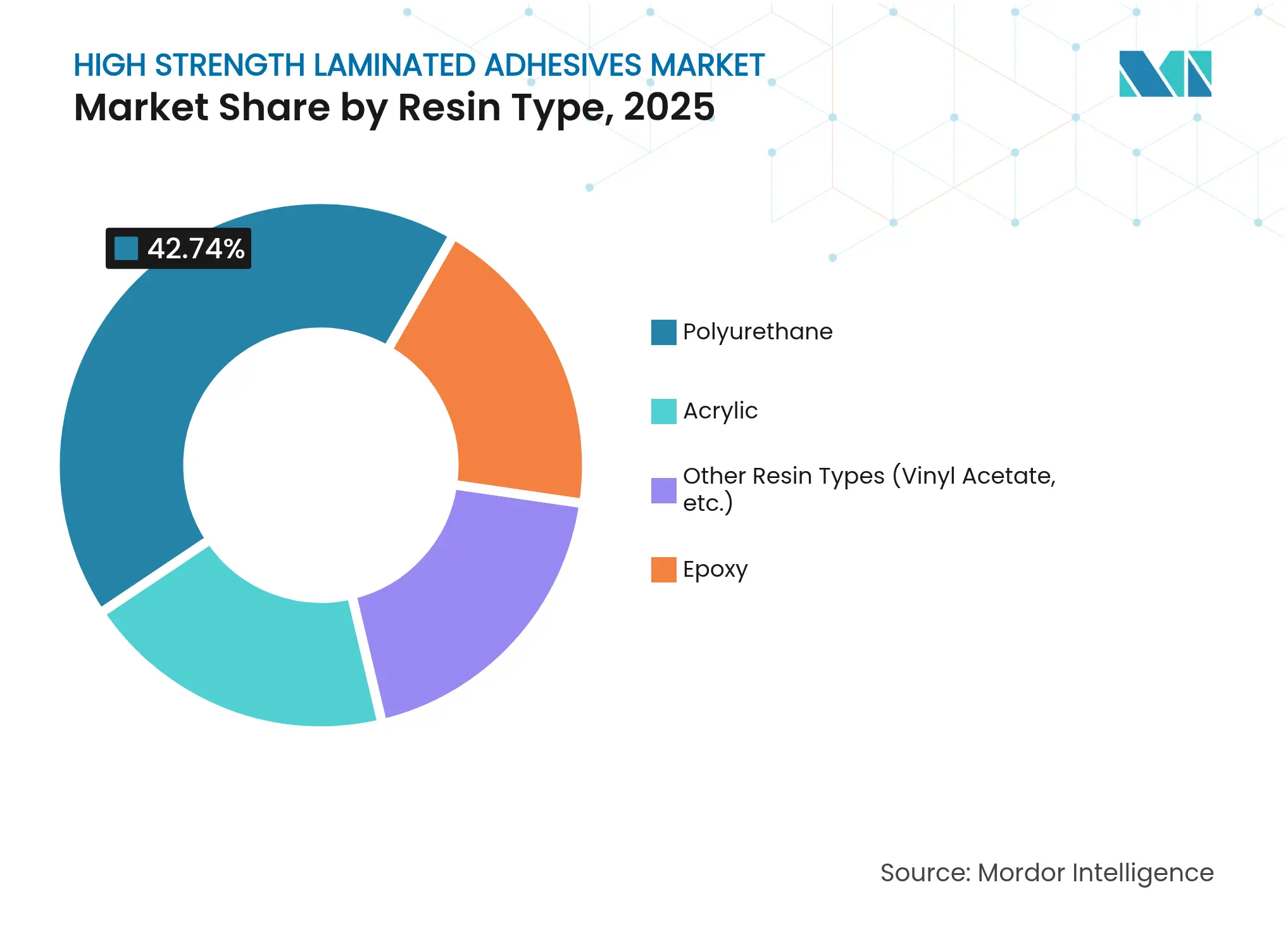

- Nach Harztyp führte Polyurethan im Jahr 2025 mit einem Marktanteil von 42,74 % bei Laminierklebern, während Acryl und andere Alternativen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Technologie behielten lösungsmittelbasierte Systeme im Jahr 2025 einen Umsatzanteil von 38,67 %; UV-härtbare Linien sollen bis 2031 mit einer CAGR von 6,27 % wachsen.

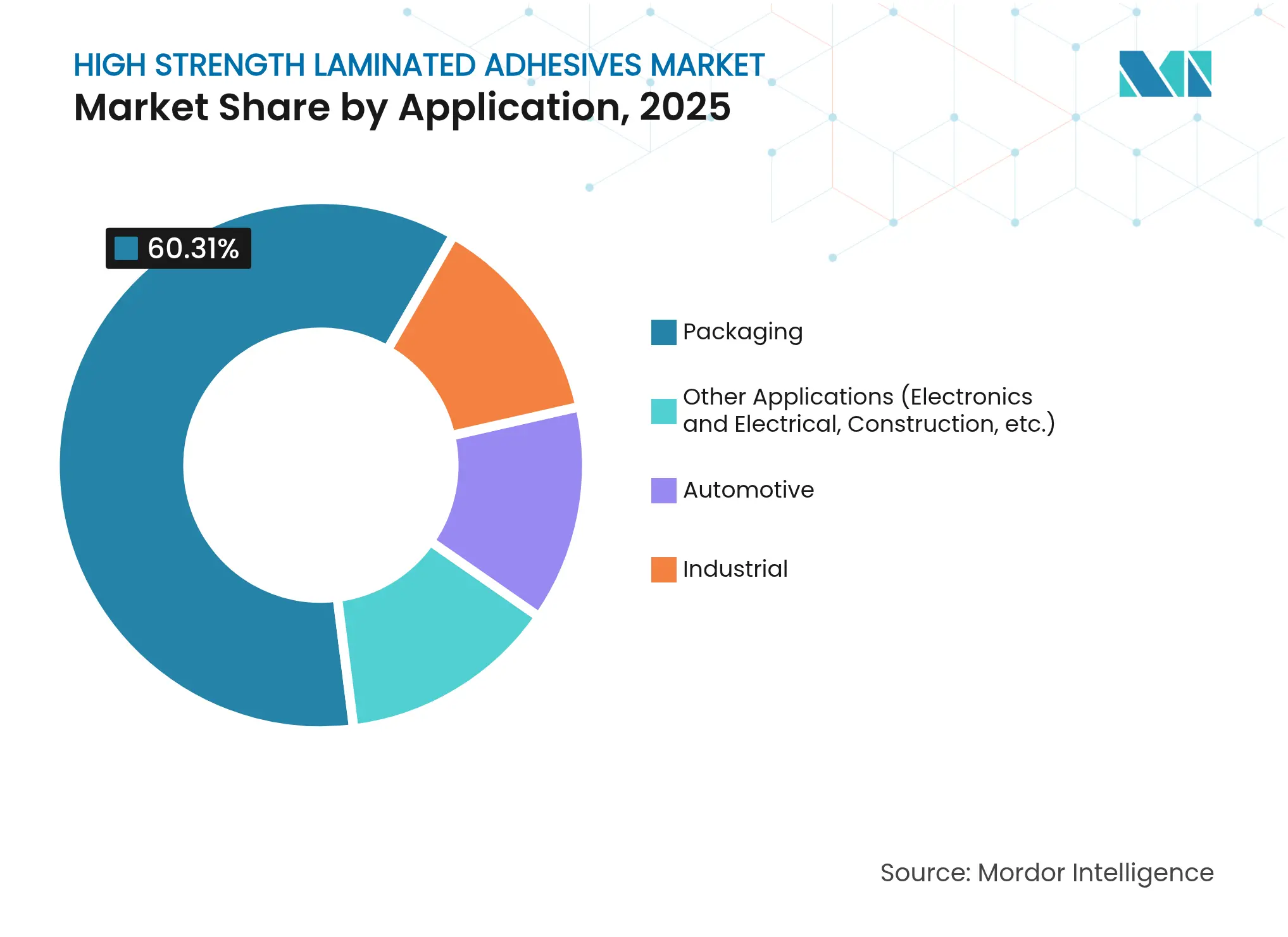

- Nach Anwendung entfiel auf Verpackungen im Jahr 2025 ein Anteil von 60,31 % an der Marktgröße für Laminierkleber und bleibt das Rückgrat der Mengennachfrage; Elektronik führt das Wachstum mit einer CAGR von 5,86 % bis 2031 an.

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 44,02 % des Umsatzes, und er wächst zwischen 2026 und 2031 mit einer CAGR von 5,79 %, unterstützt durch anhaltende Investitionen in regionale Chemiezentren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hochfeste Laminierkleber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblen und leichten Verpackungen | + 1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung im Automobilbereich ersetzt mechanische Verbindungselemente | + 1.2% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck hin zu flüchtigen organischen Verbindungen (VOC)-armen und lösungsmittelfreien Chemikalien | + 1.0% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung der Elektronik in globalen Fertigungszentren | + 0.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ultraviolett (UV)-härtbare Linien für kurzfristige On-Demand-Verpackungen | + 0.6% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblen und leichten Verpackungen

Die Volumina flexibler Verpackungen steigen weiter, da Markeninhaber eine Reduzierung der Materialstärke und Verbraucherfreundlichkeit anstreben. Es wird erwartet, dass der Sektor bis 2028 einen Wert von 341,6 Milliarden USD erreicht, was die Produktion von Mehrschichtlaminaten ankurbelt, die auf Hochleistungsbondsysteme angewiesen sind [1]H.B. Fuller, "Ausblick auf den Markt für flexible Verpackungen," hbfuller.com. Mono-Material-Beutel und recycelbare Barrierefolien, die im Rahmen des Europäischen Green Deal vorgeschrieben sind, erfordern Klebstoffe, die mit dem geschlossenen Recyclingkreislauf kompatibel sind, und eröffnen Premium-Nischen für Produktformulierungsspezialisten. Der E-Commerce erhöht den Druck, wobei Packsize und Henkel eine Reduzierung der Treibhausgasemissionen um 32 % bei 340 Millionen Versandkartons durch den Einsatz von biobasierten Eco-Pax-Schmelzkleberlösungen melden. Lieferanten, die Lebensmittelkontaktsicherheit, geringe Migration und Ablösung beim Entfärben zertifizieren können, erzielen einen Preisvorteil auf dem Markt für Laminierkleber.

Gewichtsreduzierung im Automobilbereich ersetzt mechanische Verbindungselemente

Moderne Fahrzeuge verwenden im Durchschnitt mehr als 400 Linearfuß Klebstoff gegenüber 30 Fuß vor zwei Jahrzehnten, was den strukturellen Wandel von Nieten und Schweißnähten hin zu Klebverbindungen unterstreicht [2]3M, "Automobil-Klebstofflösungen," 3m.com. Karosserien aus gemischten Materialien, die Kapselung von Batteriepaketen und schallgedämmte Laminate erhöhen die technischen Anforderungen an Scherfestigkeit und Beständigkeit gegen Temperaturwechsel. Mexikos Automobilsektor, der 6 % zum nationalen BIP beiträgt, ist auf dem Weg zu einem Produktionswachstum von 13 %, was die lokalisierte Nachfrage in nordamerikanischen Lieferketten verstärkt. Thermoplastische Polyurethanformulierungen gewinnen Marktanteile, da Erstausrüster die Demontierbarkeit und das End-of-Life-Recycling priorisieren.

Regulatorischer Druck hin zu flüchtigen organischen Verbindungen (VOC)-armen und lösungsmittelfreien Chemikalien

Die EU-Diisocyanat-Regelung von 2023 schreibt eine spezielle Schulung für Polyurethan (PU)-Produkte mit einem Monomergehalt von mehr als 0,1 % vor, was den Wechsel zu Nicht-Isocyanat-Polyurethan (PU) und wasserbasierten Systemen beschleunigt. Henkel und Celanese erproben die Nutzung von abgeschiedenem CO₂ als Rohstoff für wasserbasierte Qualitäten im Rahmen einer Initiative zur Dekarbonisierung vorgelagerter Rohstoffe. Der Wechsel von BASF zu Ethylacrylat mit 40 % Bioanteil reduziert den CO₂-Fußabdruck des Produkts um 30 % und zeigt, wie große Lieferanten den Regulierungsdruck in eine Portfolioerneuerung umwandeln. Der Markt für Laminierkleber belohnt Hersteller, die Konformität liefern, ohne die Liniengeschwindigkeit oder Wärmebeständigkeit zu beeinträchtigen.

Miniaturisierung der Elektronik in globalen Fertigungszentren

Wafer-Level-Packaging, faltbare Displays und hochdichte Interposer benötigen ultradünne, optisch klare und thermisch stabile Klebstoffe. DELO erwirtschaftet die Hälfte seines Umsatzes in Asien, was die Konzentration der Halbleiterindustrie in China, Südkorea und Südostasien widerspiegelt. Intelligente Etiketten mit Nahfeldkommunikation (NFC) erweitern die Klebstoffanwendungen auf vernetzte Verpackungen und verbinden Elektronik- mit Verarbeitungs-Know-how. Neue Qualitäten müssen extremen Reflow-Profilen standhalten und sich dennoch durch selektives Laser-Debonding lösen lassen, was eine technische Differenzierung in der Laminierkleberindustrie schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, mit akuten Auswirkungen in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Strenge Lösungsmittelemissionsvorschriften | -0.5% | Europa und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei biobasierten Polyurethan-Rohstoffen | -0.3% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Rohstoffpreisvolatilität belastet weiterhin die Hersteller von Laminierklebern, wobei BASF ab April 2025 Preiserhöhungen von 0,08–0,10 USD pro Pfund für wichtige Polyurethan-Vorprodukte, einschließlich 1,4-Butandiol und N-Methylpyrrolidon, einführt. Neunundsiebzig Prozent der Verbundwerkstoffhersteller berichten von Harzengpässen, was Formulierungsspezialisten unvorhersehbaren Lieferzeiten aussetzt. Die Abhängigkeit von Erdöl hält Polyurethan-Inputs an Rohölschwankungen gebunden, während biobasierte Rohstoffe nur begrenzt skalierbar sind. Lieferanten reagieren mit vierteljährlichen Preisklauseln und Dual-Sourcing-Strategien, doch die Unsicherheit schmälert nach wie vor die Margenausweitung auf dem Markt für Laminierkleber.

Strenge Lösungsmittelemissionsvorschriften

Zunehmend strengere Lösungsmittelemissionsvorschriften schränken traditionelle Klebstoffformulierungen ein, wobei die Regel 1168 des South Coast Air Quality Management District Grenzwerte für flüchtige organische Verbindungen (VOC) von bis zu 25 g/L für besonders konforme Produkte festlegt. PFAS-Rechtsstreitigkeiten überstiegen im Jahr 2023 Vergleichszahlungen von 11 Milliarden USD, was die Überprüfung fluorierter Tenside in bestimmten Formulierungen verschärft. H.B. Fuller Company schloss ein Drittel seiner Standorte, um konforme Kapazitäten zu rationalisieren und Fixkosten auszugleichen. Kleinere regionale Mischbetriebe riskieren den Marktaustritt, wenn der Kapitalbedarf für Emissionsminderung und Neuformulierung den Cashflow übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan-Dominanz treibt Innovation voran

Polyurethan (PU) erzielte im Jahr 2025 einen Anteil von 42,74 % am globalen Umsatz und unterstreicht damit seine Vielseitigkeit bei hochflexiblen Beutellaminierungen und robusten Automobilinnenverkleidungen. Es wird erwartet, dass das Segment bis 2031 mit einer CAGR von 5,78 % wächst und seine Führungsposition auf dem Markt für Laminierkleber beibehält, da Verarbeiter eine robuste Haftung auf heterogenen Substraten bevorzugen. Der regulatorische Druck auf Diisocyanate beschleunigt die Migration zu Nicht-Isocyanat-Polyurethan (PU) und biobasierten Polyolrouten, die die Gefahrenkennzeichnung reduzieren, ohne die Bindungsfestigkeit zu beeinträchtigen.

Der Bioanteil gewinnt mit Lignin-, Soja- und Rizinusöl-basierten Vorprodukten an Bedeutung, die teilweise erneuerbare Polyurethanketten ermöglichen. Forschungsergebnisse belegen erfolgreiche Synthesen von Nicht-Isocyanat-Polyurethan (NIPU), die eine Hydrolysebeständigkeit auf dem Niveau der bisherigen Qualitäten aufrechterhalten. Acrylsysteme gewinnen Marktanteile bei ultraviolett (UV)-härtbaren Elektroniklaminierungen, bei denen optische Klarheit und hohe Liniengeschwindigkeit entscheidend sind. Epoxide bedienen weiterhin Nischen in der Luft- und Raumfahrt sowie bei Windflügelstoffen, die extreme chemische Stabilität erfordern, doch ihr relativer Marktanteil bleibt bescheiden. Insgesamt treibt die Innovation bei Polyurethan den Markt für Laminierkleber in Richtung kohlenstoffärmerer, aber leistungsstarker Lösungen.

Nach Technologie: Aufkommen von Ultraviolett (UV)-härtbaren Systemen fordert die Dominanz lösungsmittelbasierter Systeme heraus

Lösungsmittelbasierte Linien repräsentieren im Jahr 2025 noch immer 38,67 % des Umsatzes und bleiben für anspruchsvolle Barrierefolien- und Retortenbeutelstrukturen unverzichtbar, die eine tiefgreifende Haftung erfordern. Doch regulatorischer Gegenwind und steigende Energiekosten lenken neue Investitionen in Richtung wasserbasierter und ultraviolett (UV)-härtbarer Alternativen. Die UV-härtbare Technologie, für die eine CAGR von 6,27 % prognostiziert wird, profitiert von der Aushärtung auf der Presse, minimalen Emissionen und deutlich reduzierten Trocknungsflächen, die für Lohnverpacker mit Platzbeschränkungen geeignet sind.

Wasserbasierte Qualitäten profitieren von den Erkenntnissen der FEICA (Verband der europäischen Kleb- und Dichtstoffindustrie), die sie als die am schnellsten wachsende VOC-arme Option in Europa ausweisen. Hybridformulierungen entstehen, die feuchtigkeitshärtende Polyurethandispersionen mit strahlungsempfindlichen Fotoinitiatoren kombinieren, um eine breite Substratkompatibilität zu erzielen. Schmelzklebstofflösungen behaupten ihr Territorium bei Automobilbodenbelägen mit sofortiger Haftung und Dachhimmelstapeln, bei denen Zykluszeiten die Kostenmodelle dominieren. Die Technologiediversifizierung bedeutet, dass Verarbeiter Klebstoffleistungsfenster statt Chemiefamilien spezifizieren, was Lieferanten dazu veranlasst, Multi-Plattform-Portfolios auf dem Markt für Laminierkleber aufzubauen.

Nach Anwendung: Führungsposition der Verpackung steht vor der Herausforderung durch Elektronik

Verpackungen machten im Jahr 2025 60,31 % des Umsatzes aus und bleiben der Mengenanker des Marktes für hochfeste Laminierkleber. Beutelstrukturen mit Ethylen-Vinylalkohol (EVOH)-Barrieren, Retortendeckeln und perforierten Snack-Laminaten sind alle auf robuste Zwischenschichtbindungen angewiesen. Mono-Material-Designs treiben die Haftungstechnik voran, um vergleichbare Gasbarrieren ohne Aluminiumfolie zu liefern, was Spezifikationsupgrades antreibt, die den Stückwert erhöhen.

Elektronik, für die eine CAGR von 5,86 % prognostiziert wird, ist der herausragende Wachstumsmotor. Faltbare organische Leuchtdioden (OLED)-Bildschirme, die Kapselung von Kameramodulen und Hochfrequenzantennenumhüllungen benötigen Klebstoffe, die optische Klarheit, dielektrische Stabilität und schnelle Temperaturwechselbeständigkeit in Einklang bringen. Automobilanwendungen nutzen dieselben Laminiertechnologien in Batteriemodulen, Innenverkleidungen und Leichtbauverbundwerkstoffen. Industrielle Laminierungen in Möbeln, Textilien und Bodenbelägen verzeichnen ein stetiges, aber langsameres Wachstum, was die Substituierbarkeit und Preissensitivität außerhalb hochentwickelter Sektoren widerspiegelt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 44,02 % der globalen Nachfrage und soll bis 2031 mit einer CAGR von 5,79 % wachsen, angetrieben durch Investitionen in Chemiezentren und einen steigenden Pro-Kopf-Verbrauch von Konsumgütern in Verpackungen. Regionale Schwergewichte, darunter chinesische Verarbeiter und Indiens neues Loctite-Werk, lokalisieren die Versorgung, verkürzen Lieferzeiten und reduzieren das Währungsrisiko für multinationale Unternehmen.

Nordamerika bleibt ein hochwertiger Markt, in dem Gewichtsreduzierung im Automobilbereich und Lebensmittelkontaktsicherheitsstandards die Innovation lenken. Die Erweiterung der Acryl-Emulsionskapazität von Lubrizol um 20 Millionen USD in North Carolina verdeutlicht die anhaltende Kapazitätsstärkung für Spezialqualitäten.

Europas strenge Emissionsvorschriften katalysieren Technologiewechsel und erweitern Herstellerverantwortungssysteme, die recyclingfähige Laminierungen priorisieren, und drängen regionale Formulierungsspezialisten zu monomerarmen Polyurethan- und wasserbasierten Rezepturen. Lateinamerika und der Nahe Osten stellen aufkommende Nachfrageknoten dar, die mit Industrialisierungsprojekten und aufholendem Konsumausgaben verbunden sind, wenn auch von einer niedrigeren Basis aus. Die geografische Aufteilung zeigt, dass die Nähe zu nachgelagerten Verpackungsunternehmen und Automobilherstellern für den Erfolg auf dem Markt für Laminierkleber entscheidend bleibt.

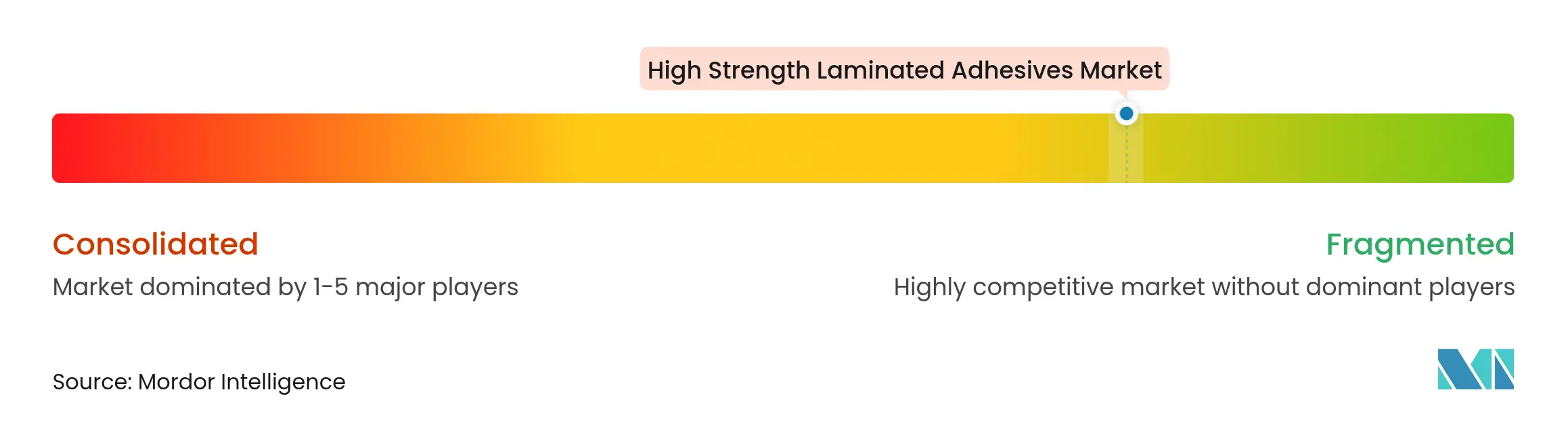

Wettbewerbslandschaft

Der globale Markt für hochfeste Laminierkleber ist ein fragmentierter Markt mit einer großen Anzahl von Akteuren weltweit. Bostik, die Klebstoffsparte von Arkema, hat 27 Millionen USD für Kapazitätserweiterungen bei Schmelzklebstoffen in Massachusetts eingeplant, die auf E-Commerce-Verpackungen abzielen. H.B. Fuller Company rationalisierte ein Drittel seiner Werke, um Fixkosten bei sich veränderndem Technologiemix zu senken. Der Wettbewerbsvorteil verlagert sich nun hin zu Nachhaltigkeitsnachweisen, Multi-Technologie-Portfolios und regionaler Nähe. Lieferanten mit Cradle-to-Gate-Kohlenstoffdaten, für recycelbare Verpackungen zertifizierten Qualitäten und Compliance-Expertise erlangen bei Verarbeitern, die Scope-3-Emissionen erfassen, den Status bevorzugter Lieferanten.

Marktführer der Branche für hochfeste Laminierkleber

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Dow schloss den Verkauf seines Geschäftsbereichs für Laminierkleber für flexible Verpackungen für 150 Millionen USD an Arkema ab und übertrug dabei fünf Werke in Italien, den Vereinigten Staaten und Mexiko.

- November 2024: Packsize und Henkel stellten Eco-Pax vor, einen biobasierten Schmelzkleber für Laminierungen, der die Treibhausgasemissionen bei 340 Millionen On-Demand-Kartons jährlich um 32 % reduziert.

Berichtsumfang des globalen Marktes für hochfeste Laminierkleber

Der Bericht über den Markt für hochfeste Laminierkleber umfasst:

| Polyurethan |

| Acryl |

| Epoxid |

| Andere Harztypen (Vinylacetat usw.) |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Schmelzklebstoff |

| UV-härtbar |

| Verpackung |

| Automobil |

| Industrie |

| Andere Anwendungen (Elektronik und Elektrotechnik, Bauwesen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Polyurethan | |

| Acryl | ||

| Epoxid | ||

| Andere Harztypen (Vinylacetat usw.) | ||

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Schmelzklebstoff | ||

| UV-härtbar | ||

| Nach Anwendung | Verpackung | |

| Automobil | ||

| Industrie | ||

| Andere Anwendungen (Elektronik und Elektrotechnik, Bauwesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Laminierkleber?

Die Marktgröße für Laminierkleber wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,23 Milliarden USD erreichen.

Welche Region führt den globalen Verbrauch an?

Der asiatisch-pazifische Raum hält 44,02 % des Umsatzes und wächst mit einer CAGR von 5,79 %, angetrieben durch Fertigungszentren für Verpackungen, Automobile und Elektronik.

Warum gewinnen UV-härtbare Laminierkleber an Bedeutung?

Sie bieten Aushärtezeiten von 30 Sekunden, einen bis zu 80 % geringeren Energieverbrauch und regulatorisch freundliche Profile für flüchtige organische Verbindungen (VOC), was sie ideal für kurzfristige, individualisierte Verpackungslinien macht.

Wie wirken sich Vorschriften auf Polyurethan-basierte Klebstoffe aus?

Die Diisocyanat-Regelungen der Europäischen Union (EU) schreiben eine spezielle Schulung bei einem Monomergehalt von mehr als 0,1 % vor, was die Einführung von Nicht-Isocyanat- und wasserbasierten Polyurethanlösungen fördert, die die Leistung aufrechterhalten und gleichzeitig die Compliance erleichtern.

Seite zuletzt aktualisiert am: