Marktgröße und Marktanteil für Laminierkleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

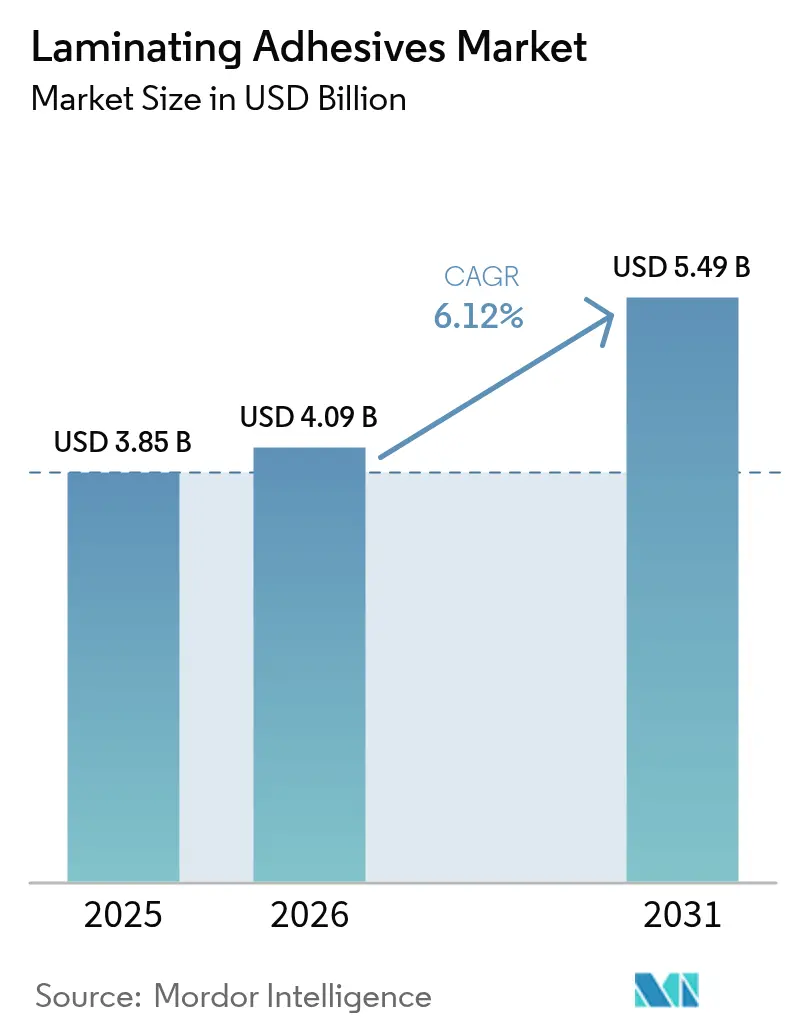

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laminierkleber von Mordor Intelligence

Die Marktgröße für Laminierkleber wird im Jahr 2026 auf USD 4,09 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,85 Milliarden, mit Projektionen für 2031 von USD 5,49 Milliarden, was einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage nach flexibler Verpackung in den Bereichen Lebensmittel, Pharmazeutika und E-Commerce-Pakete sowie verschärfte Chemikalienvorschriften stützen diese stetige Expansion. Markeninhaber schreiben nun lösungsmittelfreie oder wasserbasierte Lösungen vor, um die Emissionen flüchtiger organischer Verbindungen (VOC) zu senken, was die beschleunigte Einführung fortschrittlicher Polyurethan- (PUR) und Acrylchemien vorantreibt. Die sich beschleunigende Industrialisierung im Asien-Pazifik-Raum, eine robuste Produktion von Medizinprodukten in Nordamerika und strenge Kreislaufwirtschaftsregeln in Europa prägen gemeinsam die Produktentwicklungsprioritäten. Wettbewerbsvorteile hängen von vertikaler Integration, regulatorischer Kompetenz und der Fähigkeit ab, biobasierte Rohstoffe zu skalieren, die Kosten- und Leistungsziele erfüllen.

Wichtigste Erkenntnisse des Berichts

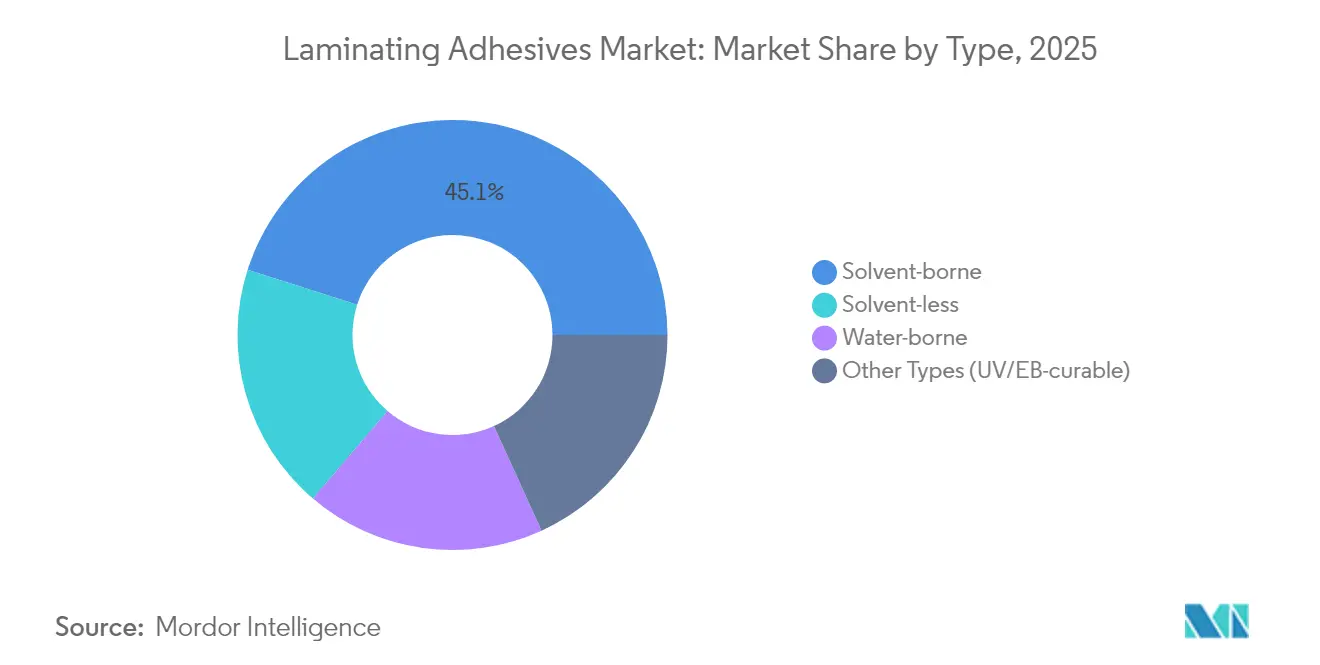

- Nach Typ führten lösungsmittelhaltige Formulierungen mit einem Marktanteil von 45,10 % am Markt für Laminierkleber im Jahr 2025; lösungsmittellose Systeme werden voraussichtlich bis 2031 mit einer CAGR von 7,36 % wachsen.

- Nach Harzchemie hielt Polyurethan im Jahr 2025 einen Anteil von 46,72 % an der Marktgröße für Laminierkleber, während Acryl bis 2031 mit einer CAGR von 7,95 % expandieren soll.

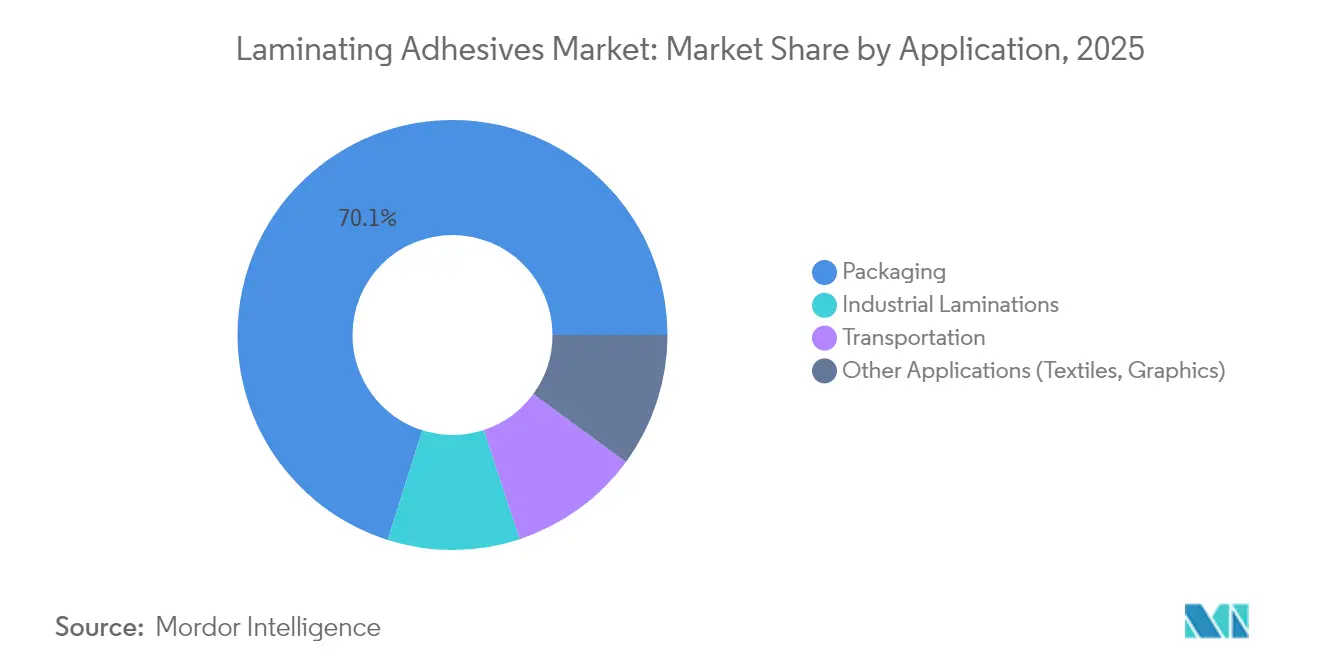

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 70,12 % an der Marktgröße für Laminierkleber und wächst bis 2031 mit einer CAGR von 7,88 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 48,70 % am Markt für Laminierkleber und wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laminierkleber

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum bei flexibler Lebensmittelverpackung | +1.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Anstieg bei medizinischen Flexibelbeuteln und IV-Beutel-Laminierungen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Boom bei E-Commerce-Paketen mit Nachfrage nach hochleistungsfähigen Versandbeutel-Laminaten | +1.5% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einführung lösungsmittelfreier PUR-Systeme in Hochgeschwindigkeits-Tandemanlagen | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck der Markeninhaber auf monomaterielle recyclingfähige Laminate | +1.1% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum bei flexibler Lebensmittelverpackung

Die jährliche Expansion der flexiblen Verpackung von 3,2 % in Richtung eines prognostizierten Wertes von USD 341,6 Milliarden bis 2028 steigert weiterhin die Nachfrage nach migrationssicheren Laminierkleber, die den Anforderungen von FDA 21 CFR Teil 175 und dem chinesischen nationalen Standard GB 4806.15-2024 für lebensmittelkontaktgeeignete Klebstoffe entsprechen. Die Anforderungen der Verarbeiter an präzise thermische Aktivierungsprofile gewährleisten die Siegelintegrität bei Hochretortprozessen und verhindern gleichzeitig die Aromaübertragung in mehrschichtigen Strukturen. Führende Anbieter differenzieren sich durch PUR-Qualitäten mit niedrigem Monomergehalt, die unter den EU-Diisocyanat-Schwellenwerten liegen und so die Compliance-Vorlaufzeiten verkürzen. Globale Lebensmittelmarken schreiben zunehmend quantitative Migrationstests vor, was Anbieter mit eigenen Analyselabors und globalen Regulierungsdossiers bevorzugt. Der Markt für Laminierkleber profitiert von diesem Wandel durch die Skalierung lösungsmittelfreier Linien, die den Energieverbrauch senken und die Arbeitssicherheit erhöhen.

Anstieg bei medizinischen Flexibelbeuteln und IV-Beutel-Laminierungen

Gussstreckenfolien bieten kristallklare Transparenz, die für die visuelle Inspektion von IV-Beuteln unerlässlich ist, während blasfolienkaschierte Laminate die Stichfestigkeit für pharmazeutische Beutel erhöhen. Die ISO-10993-Biokompatibilitätsprüfung stellt hohe Eintrittsbarrieren dar, schränkt neue Marktteilnehmer ein und stärkt die Premiumpreisgestaltung für validierte Qualitäten. Tragbare Medizingeräte treiben Innovationen bei hautfreundlichen Klebstoffen voran, die Haftung und schmerzfreie Entfernung in Einklang bringen. Regulierungsbehörden fordern Sterilisationsstabilität bei Gamma-, Elektronenstrahl- und Ethylenoxidprozessen und treiben die Forschung und Entwicklung hin zu Chemien, die nach der Sterilisation ihre mechanische Festigkeit behalten. Nordamerikanische Hersteller nutzen GMP-Einrichtungen und dokumentierte Erfolgsnachweise, um langfristige Krankenhausverträge zu sichern.

Boom bei E-Commerce-Paketen mit Nachfrage nach hochleistungsfähigen Versandbeutel-Laminaten

Die globalen Paketvolumina stiegen in wichtigen städtischen Korridoren mit zweistelligem Wachstum, und Initiativen zur bedarfsgerechten Verpackung erfordern Klebstoffe, die mit automatisierten Form-Füll-Siegelanlagen kompatibel sind. Henkels Technomelt E-COM G5 Eco-Cool senkt die Verarbeitungstemperaturen und reduziert den Energieverbrauch um bis zu 20 %, während es einen hohen biobasierten Anteil bietet. Gesetze zur erweiterten Herstellerverantwortung in den USA und der EU schaffen fiskalische Anreize für materialeffiziente Designs und belohnen Laminierkleber, die auch bei dünneren Substraten ihre Integrität bewahren. Der Wunsch der Verbraucher nach mühelosem Auspacken fördert Reißband- und Ablöse-auf-Anfrage-Technologien. Servicetemperbereiche, die von der Lagerkühlung bis zur Wärme auf der letzten Meile reichen, bleiben eine Kernspezifikation und treiben Mehrpolymersysteme oder reaktive Systeme voran.

Druck der Markeninhaber auf monomaterielle recyclingfähige Laminate

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Anteil von 30 % Recyclingmaterial für PET-Lebensmittelverpackungen vor, der bis 2040 auf 50 % steigt. Klebstoffanbieter müssen eine saubere Ablösung beim mechanischen Recycling gewährleisten, um eine Polymerkontamination zu vermeiden. Kollaborative Forschung und Entwicklung, wie das Programm von Dow, Henkel und Kraton zur Reduzierung des CO₂-Fußabdrucks von Klebrigmachern um 25 %, verdeutlicht das Engagement der Branche[1]Dow Chemical, "Zusammenarbeit von Dow, Henkel und Kraton bei biobasierten Klebrigmachern," corporate.dow.com. Die Richtlinien der Flexible Packaging Association kodifizieren darüber hinaus die Klebstoffkompatibilität mit Recyclingströmen und gestalten Formulierungs-Roadmaps. Der Marktdruck globaler Konsumgütermarken beschleunigt die Kommerzialisierung olefinverträglicher Einkomponentensysteme.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC- und PFAS-Vorschriften für herkömmliche Lösungsmittel | -1.4% | EU führend, Nordamerika folgend | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation bei biobasierten Polyolen, die den grünen Übergang einschränkt | -0.8% | Global, mit besonderem Einfluss auf preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Thermische Budgetgrenzen bei wärmeempfindlichen nachhaltigen Folien | -0.6% | Global, konzentriert in der Lebensmittelverpackung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und PFAS-Vorschriften für herkömmliche Lösungsmittel

Die US-amerikanische Umweltschutzbehörde (EPA) legt in 40 CFR Teil 59 strenge VOC-Obergrenzen für industrielle Klebstoffe fest und zwingt zur Neuformulierung langjähriger Lösungsmittelprodukte. Die Aufnahme von Vinylacetat in die Liste nach Proposition 65 in Kalifornien, die ab Dezember 2025 wirksam wird, erhöht die Kennzeichnungs- und Neuformulierungskosten in der gesamten Region. Gleichzeitig begrenzen EU-Vorschriften den PFAS-Gesamtgehalt in Lebensmittelverpackungen bis August 2026 auf 250 ppb und katalysieren eine rasche Migration hin zu PFAS-freien Chemien. Compliance-Ausgaben und Neuzulassungstests belasten die Forschungs- und Entwicklungsbudgets unverhältnismäßig stark, was kleinere Verarbeiter besonders trifft und die Konsolidierung im Markt für Laminierkleber beschleunigt.

Kosteninflation bei biobasierten Polyolen, die den grünen Übergang einschränkt

BASFs biobasiertes Ethylacrylat weist einen um 30 % niedrigeren CO₂-Fußabdruck auf, wird jedoch zu einem Aufpreis gehandelt, der die Massenadoption in kostenempfindlichen Anwendungen hemmt[2]BASF SE, "Biobasiertes Ethylacrylat – Klebstoff-Rohstoff mit niedrigerem CO₂-Fußabdruck," basf.com. Der Wettbewerb um Rohstoffe mit Biokraftstoffen und Nahrungsmittelpflanzen verstärkt die Preisvolatilität und erschwert langfristige Lieferverträge. Begrenzte globale Kapazitäten erhöhen die wahrgenommenen Versorgungsrisiken, und bestimmte biobasierte Qualitäten liegen bei der Hochtemperaturbeständigkeit noch hinter petrochemischen Pendants zurück, was weiteren Forschungs- und Entwicklungsaufwand erfordert. Ohne unterstützende CO₂-Bepreisungs- oder Grünsubventionsmechanismen bleibt eine weitverbreitete Substitution schrittweise und verlangsamt das Tempo der Nachhaltigkeitsverbesserungen in der Laminierkleber-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lösungsmittellose Systeme treiben die technologische Entwicklung voran

Lösungsmittelhaltige Produkte behielten im Jahr 2025 einen Anteil von 45,10 % am Markt für Laminierkleber und spiegeln die vielseitige Haftung und die etablierte Vertrautheit der Verarbeiter wider. Das Segment wächst moderat, doch regulatorische Einschränkungen bei VOC veranlassen Verarbeiter, energieintensive Trocknungstunnel zu überdenken. Lösungsmittellose Qualitäten verzeichnen daher bis 2031 ein kräftiges CAGR-Wachstum von 7,36 %, da Verarbeiter Hochgeschwindigkeits-Tandemanlagen einsetzen, die Öfen überflüssig machen und die Energiekosten um bis zu 40 % senken. Wasserbasierte Dispersionen besetzen eine intermediäre Nische und erleichtern die Lernkurve für Unternehmen, die von Lösungsmitteln wegwechseln, und bieten gleichzeitig Umweltvorteile. Aufkommende UV- und elektronenstrahlhärtende Systeme zielen auf Nischenanwendungen ab, die sofortige Grünfestigkeit und geringe Migration erfordern.

Die Verarbeitungsökonomie unterstützt diese Migration. Reaktive PUR-Schmelzklebstoffe bieten die Handhabungseinfachheit von Schmelzklebstoffen und die Endfestigkeit von Duroplasten und sind damit erstklassige Kandidaten für Duplex- und Triplex-Kaschierer. Von Forschern der Hebräischen Universität demonstrierte mikrowellenaktivierte lichtaktivierte Klebstoffe deuten auf Aushärtungsmechanismen der nächsten Generation hin, die ein bedarfsgerechtes Recycling ermöglichen könnten. Anbieter mit breiten Technologieportfolios gewinnen strategischen Einfluss, indem sie Verarbeiter durch schrittweise Geräteaufrüstungen unterstützen und gleichzeitig eine konsistente Leistung in den Bereichen Verpackung, Industrie und Transport gewährleisten.

Nach Harzchemie: Polyurethan-Dominanz steht vor der Herausforderung durch Acryl

Der Marktanteil von Polyurethan von 46,72 % im Markt für Laminierkleber im Jahr 2025 basiert auf seinem breiten Einsatztemperaturbereich und der überlegenen Haftung an mehrschichtigen Strukturen. Jahrzehntelange Formulierungsverfeinerung und eine umfangreiche Bibliothek von FDA- und EU-Dossiers machen PUR für anspruchsvolle Lebensmittelkontakt-, Automobil- und Medizinalwendungen unverzichtbar. Acrylsysteme wachsen jedoch am schnellsten mit einer CAGR von 7,95 % dank intrinsischer Witterungsbeständigkeit, UV-Stabilität und Kompatibilität mit recyclingorientierter Monomaterial-Verpackung. Regulierungsrahmen begünstigen das isocyanatfreie Grundgerüst von Acryl und reduzieren die Schulungspflichten für Arbeitnehmer gemäß den neuen EU-Diisocyanat-Regeln.

Innovationen bei etablierten Anbietern setzen sich fort. BASFs Lupasol-Additivserie verbessert die PUR-Haftung auf energiearmen Oberflächen, ohne die Sterilisations- oder Retortanforderungen zu beeinträchtigen. Epoxide und Ethylen-Vinylacetat (EVA) besetzen kleinere Nischen, in denen extreme chemische Beständigkeit oder Kosteneffizienz überwiegen. Die Wahl der Chemie berücksichtigt zunehmend End-of-Life-Szenarien; Produkte, die sich sauber ablösen und die Kontamination beim Recycling minimieren, erhalten Beschaffungspräferenz bei multinationalen Markeninhabern, die sich zu Kreislaufwirtschaftszielen verpflichtet haben.

Nach Anwendung: Verpackungsvorherrschaft treibt die Marktdynamik an

Verpackung machte im Jahr 2025 70,12 % der Marktgröße für Laminierkleber aus und wächst bis 2031 mit einer CAGR von 7,88 %, da Verarbeiter leichte Folien priorisieren, die die Haltbarkeit verlängern und Logistikkosten senken. Lebensmittelverpackungen dominieren und erfordern migrationsarme, hochretortfähige Klebstoffe, die strenge organoleptische Tests bestehen. Medizinische Verpackungen bilden eine hochwertige Subnische, in der ISO-10993-Biokompatibilität und Sterilisationsstabilität Premiumpreise rechtfertigen. Konsumgüter- und Industrieverpackungen setzen ebenfalls auf lösungsmittellose Lösungen, um mit den Nachhaltigkeitsverpflichtungen der Unternehmen in Einklang zu stehen.

Über die Verpackung hinaus umfassen industrielle Laminierungen Baupaneele, elektronische Baugruppen und Isolierschichten, die Hitze-, Vibrations- und Chemikalienbeständigkeit erfordern. Transportanwendungen setzen strukturelle Laminierkleber in Fahrzeuginnenräumen und Luft- und Raumfahrtverbundwerkstoffen ein und kombinieren geringes Gewicht mit hoher Ermüdungsfestigkeit. Kleinere Nischen wie Textilkaschierung und Grafikfolien bieten maßgeschneiderte Möglichkeiten für hochmargige Spezialisten wie Sika, die anwendungsspezifisches Know-how nutzen. Diese vielfältige Nachfragematrix unterstützt ein stetiges Volumenwachstum und ermöglicht es spezialisierten Akteuren, Premiumpositionen zu verteidigen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 48,70 % am Markt für Laminierkleber und wird bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen. Chinas Investition von USD 1,6 Milliarden in Acrylsäure unter Nutzung von Propan als Rohstoff unterstreicht die Synergien zwischen Kosteninnovation. Indiens wachsende Mittelschicht und Infrastrukturprojekte, verbunden mit der Erweiterung von Henkels Loctite-Anlage in Maharashtra, sichern die regionale Kapazität. Japan und Südkorea tragen hochpräzise Formulierungen für Elektronik und Elektrofahrzeug-Batteriemodule bei und profitieren von engen Lieferketten und robusten Schutzrechten.

Nordamerika nutzt fortschrittliche Forschungs- und Entwicklungsökosysteme sowie strenge regulatorische Aufsicht, die nachhaltige Formulierungsdurchbrüche beschleunigen. Die führende Rolle der Region in der Herstellung von Medizinprodukten und Pharmazeutika treibt die spezialisierte Klebstoffnachfrage im Einklang mit den FDA-Anforderungen an. Kanadas Beschränkung von polyzyklischen aromatischen Kohlenwasserstoff (PAK)-Dichtungsmitteln unterstreicht den regulatorischen Einfluss des Kontinents auf globale Anbieter. Mexikos kostenwettbewerbsfähige Werke unterstützen NAFTA-Lieferketten in Fahrzeuginnenräumen und Konsumgüterverpackungen.

Europa prägt weiterhin globale Standards. Die steigenden Recyclingmaterialanforderungen der EU lenken Verarbeiterinvestitionen in recyclingfähige PUR- und Acrylsysteme. Deutschlands Ingenieurbasis fördert kontinuierliche Prozessverbesserungen, während Frankreich und Italien bedeutende Verarbeitungscluster behalten, die auf lösungsmittellose Aufrüstungen angewiesen sind. Südamerika sowie der Nahe Osten und Afrika sind heute zwar kleiner, weisen jedoch überdurchschnittliches Wachstum auf, da Infrastruktur und Verbrauchermärkte expandieren. Saint-Gobains USD 1,025 Milliarden schwerer FOSROC-Deal unterstreicht das wachsende Interesse an den Bau- und Industriesegmenten dieser Regionen.

Regulatorisches Umfeld

Die Regulierung von Kaschierklebstoffen wird durch sich überschneidende Anforderungen an Lebensmittelkontakt, chemische Sicherheit und Kreislaufwirtschaft in den wichtigsten Endverbrauchsregionen geprägt. In den Vereinigten Staaten orientieren sich Lebensmittelverpackungslaminate üblicherweise an FDA-Lebensmittelkontaktbestimmungen wie 21 CFR 175.105 (Klebstoffe) und 21 CFR 175.125 (Haftklebstoffe), die die zulässigen Rohstoffe, Rückstände und Compliance-Dokumentation für Verarbeiter und Markeninhaber einschränken.

In Europa verschärft die Umsetzung von REACH und CLP weiterhin die Verpflichtungen sowohl für Formulierungen als auch für vorgelagerte Inputs. REACH Anhang XVII hat bereits nutzungsbezogene Kontrollen eingeführt, wie die verpflichtende Diisocyanat-Schulung (Eintrag 74, in Kraft seit August 2023) und Beschränkungen für DMF in Erzeugnissen über 0,3% (Eintrag 71a, seit Dezember 2023), während die CLP-Kennzeichnungsänderungen gemäß Verordnung (EU) 2024/2865 ab dem 1. Juli 2026 vollständig zur Anwendung kommen. Die Verpackungskreislauffähigkeit fügt eine weitere Compliance-Ebene hinzu: Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR 2025/40) wird am 12. August 2026 verpflichtend, was die Klebstoffauswahl in Richtung recyclingfähiger Strukturen lenkt und die Bedeutung von regulatorischen Lieferantendossiers sowie nachgelagerten Kompatibilitätstests zur Recyclingfähigkeit erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kaschierklebstoffe reicht von petrochemischen und speziellen chemischen Ausgangsstoffen (Polyole, Isocyanate, Acrylmonomere, Klebrigmacher, Lösungsmittel und Additive) über Klebstoffformulierer mit Reaktor- und Mischanlagen bis hin zu Verpackungsverarbeitern, die Duplex- und Triplex-Kaschiermaschinen betreiben, und schließlich zu Markeninhabern, die Leistungs- und Compliance-Spezifikationen festlegen. Da Verpackungen die dominierende Anwendung darstellen, werden Qualifizierungsabläufe stark von Anforderungen an Lebensmittelkontakt und Migration beeinflusst, was die Nachfrage nach Lieferanten erhöht, die eine konstante Chargenqualität, analytische Unterstützung und regulatorische Dokumentation für mehrere Regionen liefern können.

Versorgung und Vertrieb werden auch durch logistische Einschränkungen und die Handhabung von Gefahrstoffen geprägt, insbesondere bei lösungsmittelhaltigen Produkten sowie sensibilisierenden oder reaktiven Chemien wie isocyanatbasierten Systemen. Branchenkonsolidierung und Portfolio-Neuausrichtung gestalten die Fertigungsstandorte und den Kanalzugang weiter um; so hat Dow beispielsweise im Dezember 2024 den Verkauf seines Geschäfts mit Kaschierklebstoffen für flexible Verpackungen an Arkema für 150 Millionen USD abgeschlossen, wobei Vermögenswerte in Italien, den Vereinigten Staaten und Mexiko übertragen wurden. Neben der durch M&A getriebenen Skalierung spiegeln aktuelle Schritte wie die Lokalisierung der Produktion von Gecko LA-Kaschierklebstoffen durch hubergroup in Europa (im März 2026 auf den europäischen Markt eingeführt) das Streben nach kundennäherer Versorgung wider, um Lieferzeiten zu verkürzen und die Versorgungssicherheit zu verbessern.

Wettbewerbslandschaft

Der Markt für Laminierkleber weist eine moderate Fragmentierung auf. Henkel, 3M und BASF nutzen integrierte Rohstoffe, globale Technologiezentren und umfangreiche Regulierungsdossiers, um ihre Führungsposition zu behaupten. Der Wettbewerbsdruck konzentriert sich auf Nachhaltigkeitsnachweise. 3M hat über 20 Jahre USD 1 Milliarde für die Dekarbonisierung des Betriebs und die Eliminierung von PFAS bereitgestellt und damit die Messlatte für Transparenz in der gesamten Laminierkleber-Branche erhöht. Arkema zielt auf eine rasche Integration der Dow-Werke ab und verspricht eine beschleunigte lösungsmittelfreie Produktion und einen erweiterten regionalen Serviceumfang.

Nischeninnovatoren verfolgen biobasierte Polyurethanqualitäten unter Verwendung von Rizinusöl-Polyolen, während Start-ups enzymabbaubare Acryle entwickeln, die auf wirklich kompostierbare Verpackungen abzielen. Große Akteure verteidigen ihren Marktanteil, indem sie Klebstoffe mit ergänzenden Beschichtungen, Grundierungen und Dosiergeräten bündeln und Kunden in langfristige Technologie-Roadmaps einbinden.

Marktführer in der Laminierkleber-Branche

3M

Henkel AG & Co. KGaA

Arkema (Bostik)

Dow

H.B. Fuller

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Chance liegt in der beschleunigten Produkt- und Prozesssubstitution weg von herkömmlichen lösungsmittelhaltigen Systemen hin zu lösungsmittelfreien und migrationsarmen Chemien, die den verschärften Anforderungen an VOC, Kennzeichnung und Verpackungskreislauffähigkeit entsprechen. Die verpflichtende Anwendung der EU-PPWR 2025/40 ab dem 12. August 2026 bietet einen konkreten Compliance-Anker für recyclingfähiges Verpackungsdesign und erhöht die Nachfrage nach Kaschierklebstoffen, die Mono-Material-Strukturen und sauberere Recyclingergebnisse unterstützen, anstatt als Polymerverunreinigung zu wirken. Die Einhaltung der Lebensmittelkontaktvorschriften bleibt ein kommerzieller Torwächter, sodass Lieferanten, die lösungsmittelfreie oder wasserbasierte Plattformen mit robusten FDA- und EU-Dossiers, Unterstützung bei Migrationstests und Fachwissen bei der Inbetriebnahme von Verarbeitungslinien kombinieren, Spielraum haben, um qualifizierungsgetriebenen Wechsel zu erschließen.

Kapazitäts- und Standortmaßnahmen von verpackungsnahen Akteuren unterstützen ebenfalls investitionsgetriebene Chancen in der regionalen Versorgung, wo Verarbeiter kürzere Lieferzeiten und sicherere Handhabung priorisieren. Arkema schloss im Dezember 2024 die Übernahme des Geschäfts mit Kaschierklebstoffen für flexible Verpackungen von Dow ab und fügte fünf Produktionsstandorte in Italien, den Vereinigten Staaten und Mexiko hinzu, was die Versorgungsoptionen für Verarbeiter erweitern und die technische Servicereichweite ausweiten kann. Auf der Nachfrageseite führen Nachhaltigkeitsanforderungen der Markeninhaber zu neuen Produkteinführungen und Plattformauffrischungen bei lösungsmittelfreier Kaschierung, darunter die Produktlinie lösungsmittelfreier Ultra-Low-Monomer(ULM)-Kaschierklebstoffe von Sun Chemical im Januar 2026 sowie eine breitere Betonung von kreislauffähigkeitsfördernden Verpackungsklebstoffen durch Lieferanten, wie von Henkel Adhesive Technologies im Vorfeld der Interpack 2026 hervorgehoben.

Aktuelle Branchenentwicklungen

- Juli 2026: Brilliant Polymers kündigte eine Kaschierklebstoff-Plattform der nächsten Generation ohne Lösungsmittel an, die auf dem ElitePlus 2026 Gipfel für flexible Verpackungen vorgestellt werden soll. Die Ankündigung deutet auf eine anhaltende Beschleunigung des Produktzyklus rund um lösungsmittelfreie Kaschierung für Hochgeschwindigkeitsverpackungslinien hin und erhöht den Wettbewerbsdruck auf etablierte Lieferanten bei Verarbeitern, die sich auf die Reduzierung von VOC konzentrieren.

- April 2026: Bostik vereinheitlichte sein Portfolio an Kaschierklebstoffen und Beschichtungen für flexible Materialien unter der globalen Marke ADCOTE nach der Integration des von Dow übernommenen Kaschierklebstoffgeschäfts. Die Änderung strafft die Produktpositionierung und den technischen Vertrieb über die Regionen hinweg und unterstützt schnelleres Cross-Selling bei Kunden für flexible Verpackungen, die aus dem erweiterten Produktionsnetzwerk bedient werden.

- Dezember 2024: Dow schloss den Verkauf seines Geschäfts mit Kaschierklebstoffen für flexible Verpackungen an Arkema für 150 Millionen USD ab, wobei Vermögenswerte in Italien, den Vereinigten Staaten und Mexiko übertragen wurden. Die Transaktion gestaltete die Kapazitätseigentümerschaft neu und erweiterte Arkemas direkte Präsenz im Bereich Kaschierklebstoffe, wodurch die Fähigkeit gestärkt wurde, multinationale Verpackungskunden mit lokaler Versorgung und technischem Support zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Kaschierklebstoffe Klebstoffformulierungen, die zum Verbinden von zwei oder mehr Schichten aus Folien, Metallfolien, Papier oder anderen Substraten zu einem Laminat verwendet werden. Dabei muss die Klebstoffschicht die erforderliche Verbundfestigkeit und Endanwendungsleistung für das fertige Laminat liefern.

Ausschlüsse aus dem Geltungsbereich: Haftklebstoffe für Etiketten, Bauversiegelungen und nicht-laminierende Verbindungsanwendungen sind ausgeschlossen, es sei denn, der Klebstoff wird speziell für die Kaschierung verkauft und verwendet.

Übersicht der Segmentierung

- Nach Typ

- Lösungsmittelhaltig

- Wasserbasiert

- Lösungsmittelfrei

- Sonstige Typen (UV/EB-härtend)

- Nach Harzchemie

- Polyurethan

- Acryl

- Epoxid

- Sonstige Harzchemien (EVA, Polyolefin, Nitril)

- Nach Anwendung

- Verpackung

- Lebensmittel

- Medizin

- Sonstige Verpackungen

- Industrielle Laminierungen

- Transport

- Sonstige Anwendungen (Textilien, Grafik)

- Verpackung

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Abbildung der Wertschöpfungskette und der Identifizierung, wo Nachfrage entsteht, was hauptsächlich in flexiblen Verpackungen und anderen industriellen Laminierungen der Fall ist. Wir beziehen Basisindikatoren und Definitionen aus öffentlichen Quellen wie den Fertigungsdaten des US Census Bureau, Eurostat-Industriestatistiken, UN-Comtrade-Handelsströmen für relevante Polymer- und Chemiekategorien sowie Publikationen von Verpackungs- und Klebstoffverbänden. Um die Annahmen fundiert zu halten, überprüfen wir auch technische Literatur wie peer-reviewte Fachzeitschriften zu Polyurethan- und Acrylklebstoffchemien sowie öffentliche Patentdatenbanken, um die Formulierungsrichtung zu verstehen.

Anschließend prüfen wir Unternehmensmeldungen, Jahresberichte und Investorenpräsentationen auf Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und regionale Umsatzaufteilungen, die auf Kaschiersysteme zurückgeführt werden können. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentanalysen sowie Sendungsebene-Import- und Exportprüfungen genutzt, hauptsächlich um Volumina gegenzuprüfen und Lücken zu identifizieren, die öffentliche Datensätze nicht gut erklären. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Schreibtischannahmen einem Stresstest zu unterziehen und Eingaben zu verfeinern, die in öffentlichen Quellen üblicherweise nicht angegeben sind, einschließlich typischer Trockenbindungs-Beschichtungsgewichte, Ausbeuteverluste und wie sich die Preisgestaltung je nach Technologie und Endanwendung ändert. Wir sprachen mit Stakeholdern aus Harzlieferanten, Klebstoffformulierern, Verarbeitern und Verpackungskäufern und validierten anschließend die wichtigsten regionalen Nachfrageverschiebungen in APAC, EMEA und Amerika, damit das Modell widerspiegelt, was Käufer als tatsächliches Kaufverhalten angeben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 41% |

| Mittlere Ebene: 55% | Funktions-/Bereichsleiter: 36% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Verpackungsproduktion und die Nachfrage nach laminierten Substraten nach Region rekonstruiert und dann unter Verwendung typischer Beschichtungsgewichtsbereiche sowie der Durchdringung von lösungsmittelhaltigen, wasserbasierten und lösungsmittelfreien Systemen in Klebstoffverbrauch umgerechnet werden. Nachdem der Nachfragepool ermittelt ist, werden durchschnittliche Verkaufspreise nach Technologie und Region angewendet, da sich das Preisverhalten zwischen lösungsmittelfreien Systemen und konventionellen Qualitäten unterscheidet und weil sich Schwankungen bei den Ausgangsstoffen unterschiedlich schnell übertragen.

Um die Gesamtwerte realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie dem Aufsummieren von Stichproben-Lieferantenumsätzen im Zusammenhang mit Kaschierlinien, der Überprüfung von Feedback aus Distributions- und Verarbeitungskanälen sowie der Verwendung von Volumen-mal-Preis-Plausibilitätsprüfungen für wichtige Endanwendungen. Zu den wichtigsten Eingaben gehören Trends in der Produktion flexibler Verpackungen, der regulatorische Druck auf VOC-Emissionen, der die Mischung verschiebt, die Richtung der Harz- und Lösungsmittelkosten, die Auslastungsraten der Verarbeiter sowie Handelsbewegungen von Laminatfolien und -folien als Nachfragesignal. Für Prognosen wird eine Szenarioanalyse rund um Verpackungswachstum, Technologiemixverschiebungen und Preisnormalisierung verwendet, wobei die Annahmen an das angepasst sind, was Primärbefragte als wahrscheinlichsten Verlauf beschreiben. Wenn für kleinere Länder ein Datenpunkt fehlt, werden Näherungswerte wie Verpackungsproduktionsanteile und Importabhängigkeit angewendet und anschließend erneut mit regionalen Interviews überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass Ausreißer frühzeitig erkannt werden, beginnend mit Konsistenzprüfungen der Einheiten für Volumina, Beschichtungsgewichte und Preiseingaben, bevor die Gesamtwerte finalisiert werden. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Verpackungsproduktion, Harzpreisbewegungen und Handelsmustern und kennzeichnen dann Abweichungen, die nicht mit dem übereinstimmen, was Verarbeiter und Lieferanten beschrieben haben. Eine separate Analystenprüfung wird durchgeführt, um Formeln, Währungsumrechnungen und Jahreszuordnungen erneut zu überprüfen, und Folgeanrufe werden ausgelöst, wenn eine Region einen ungewöhnlichen Anstieg oder Rückgang zeigt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Kapazitätsänderungen, regulatorische Verschiebungen oder starke Bewegungen bei Ausgangsstoffen beobachtet werden. Vor der Auslieferung wird ein abschließender Analystendurchgang abgeschlossen, damit die veröffentlichten Zahlen die neuesten verfügbaren Informationen widerspiegeln und dieselben Annahmen konsistent über die gesamte Zeitreihe angewendet werden.

Marktgröße für Kaschierklebstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kaschierklebstoffe stimmen oft nicht überein, da die Grenze zwischen Kaschierung und angrenzenden Klebstoffanwendungen in den einzelnen Studien unterschiedlich gezogen wird und da die Wahl des Basisjahres die gesamte Reihe verschieben kann. Unterschiede ergeben sich auch daraus, wie Preise gehandhabt werden, wenn sich Harz- und Lösungsmittelkosten schnell ändern, sowie daraus, ob die Schätzung an Signalen der Verpackungsproduktion oder an lieferantenseitigen Berichten verankert ist.

Wenn das Währungstiming auf die neuesten Jahresdurchschnitte aktualisiert wird und wenn die Preisentwicklung mit Überprüfungen bei Verarbeitern statt mit einem einzigen Inflationsfaktor validiert wird, kann sich die resultierende Summe ändern, selbst wenn die zugrunde liegende Nachfrage stabil ist. Diese aktualisierungsgeleitete Behandlung ist ein Hauptgrund dafür, dass der Wert für 2026 bei Mordor Intelligence höher ausfällt als einige an 2024 verankerte Zahlen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,09 Mrd. USD (2026) | |

| Branchenverlag A | 3,64 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und vermischt oft Kaschierklebstoffe mit angrenzenden Verbindungsanwendungen, wobei die Preisreihe typischerweise an einen breiten chemischen Inflationsindikator gebunden ist statt an technologiespezifische ASP-Bewegungen. |

| Branchenverlag B | 3,60 Mrd. USD (2024) | Stützt sich auf einen gemischten Zeitrahmen und einen angegebenen Marktwert für 2024, ohne klar aufzuzeigen, wie Beschichtungsgewicht, Verpackungsproduktion und das Timing der Währungsumrechnung über die Regionen hinweg angewendet werden, was Gesamtwerte stauchen oder ausweiten kann. |

Die Tabelle zeigt, dass die Streuung hauptsächlich durch die Wahl des Basisjahres, die Abgrenzung des Geltungsbereichs für die reine Kaschierungsnachfrage sowie die Art und Weise erklärt wird, wie Preise und Währung im Zeitverlauf aktualisiert werden. Indem der Nachfrageaufbau an Signale der Laminatproduktion gebunden bleibt und die implizierten Preise anschließend mit Primärfeedback erneut überprüft werden, wird die Endzahl leichter nachvollziehbar und in zukünftigen Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Laminierkleber?

Der Markt für Laminierkleber beläuft sich im Jahr 2026 auf USD 4,09 Milliarden und wird bis 2031 voraussichtlich USD 5,49 Milliarden erreichen.

Welche Anwendung macht den größten Anteil der Nachfrage nach Laminierkleber aus?

Verpackung dominiert mit einem Anteil von 70,12 % an der Marktgröße für Laminierkleber im Jahr 2025, angeführt von Lebensmitteln, E-Commerce und medizinischen Beuteln.

Warum wachsen lösungsmittellose Systeme schneller als lösungsmittelhaltige Klebstoffe?

Lösungsmittellose Systeme machen Trocknungsöfen überflüssig, senken den Energieverbrauch um bis zu 40 % und helfen Verarbeitern, strengere VOC-Grenzwerte einzuhalten, was bis 2031 eine CAGR von 7,36 % antreibt.

Wie prägen Vorschriften die Wahl der Klebstoffchemie?

EU-PFAS-Grenzwerte und US-VOC-Obergrenzen drängen Verarbeiter hin zu Acryl- und lösungsmittelfreien PUR-Chemien, die sicherere Profile und eine einfachere regulatorische Zulassung bieten.

Seite zuletzt aktualisiert am: