Bodenkleber-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bodenkleber-Marktanalyse von Mordor Intelligence

Die Bodenkleber-Marktgröße wurde im Jahr 2025 auf 2,12 Milliarden USD geschätzt und soll von 2,22 Milliarden USD im Jahr 2026 auf 2,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Infrastrukturausgaben im asiatisch-pazifischen Raum, die Tendenz des Gewerbesektors zu robusten Oberflächen sowie strengere Vorschriften zur Innenraumluftqualität stärken die Nachfrage nach Hochleistungsbondiersystemen. Harzproduzenten investieren in biobasierte Polyurethanlinien, die den CO₂-Fußabdruck reduzieren und den Kriterien für nachhaltiges Bauen entsprechen, während Auftragnehmer in reifen Volkswirtschaften weiterhin Ersatzkäufe durch Renovierungsprojekte ankurbeln. Gleichzeitig verringert die Lokalisierung der Lieferkette in Nordamerika und Europa die Importabhängigkeit bei Klebstoffen für Luxus-Vinyldielen (LVT), auch wenn die Volatilität der petrochemischen Rohstoffe die Hersteller dazu veranlasst, die Rohstoffbeschaffung zu optimieren. Das wachsende Interesse an modularen Bodenbelägen und lösbaren Klebstofftechnologien erweitert die adressierbare Nutzerbasis über traditionelle professionelle Verleger hinaus auf Facility-Manager und Heimwerker (Do-It-Yourself, DIY).

Wichtigste Erkenntnisse des Berichts

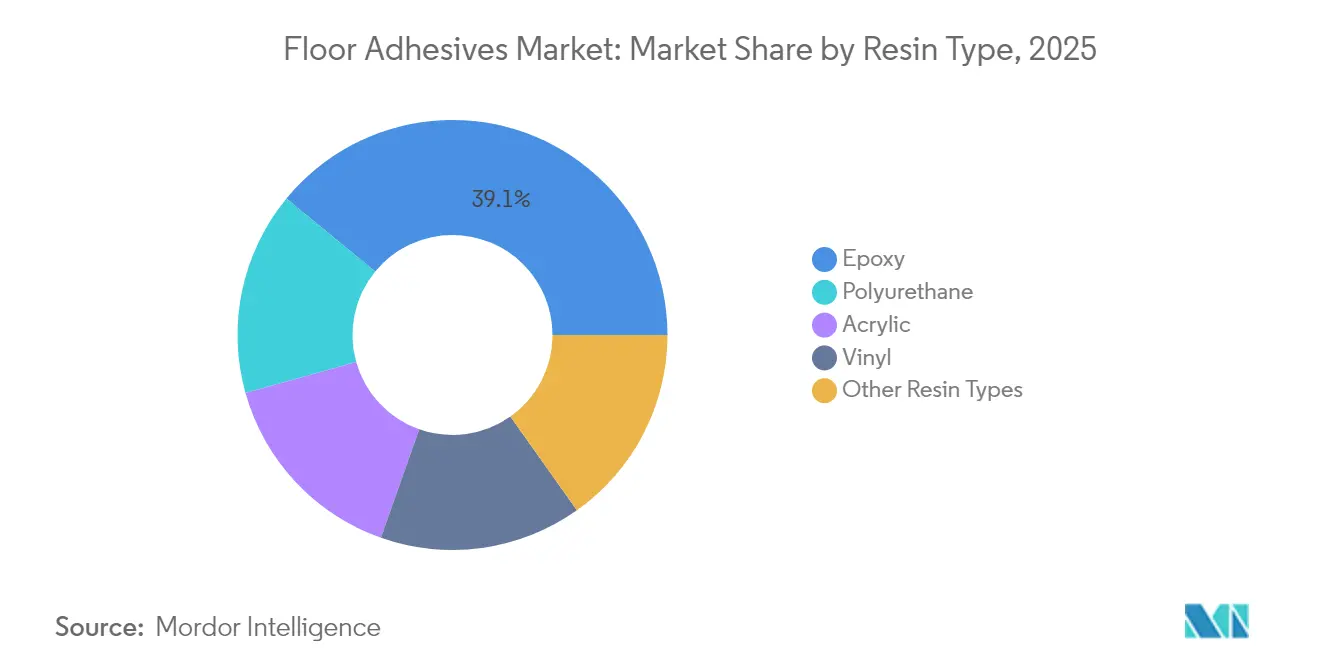

- Nach Harztyp führte Epoxid mit einem Umsatzanteil von 39,05 % im Jahr 2025; Polyurethan wird voraussichtlich bis 2031 mit einem CAGR von 5,06 % wachsen.

- Nach Technologie hielten lösungsmittelbasierte Systeme im Jahr 2025 einen Marktanteil von 44,20 % am Bodenkleber-Markt, während wasserbasierte Varianten bis 2031 mit einem CAGR von 5,48 % wachsen sollen.

- Nach Anwendung entfielen auf Fliesen und Naturstein im Jahr 2025 ein Anteil von 39,95 % am Bodenkleber-Marktvolumen, mit einem CAGR von 5,12 % bis 2031.

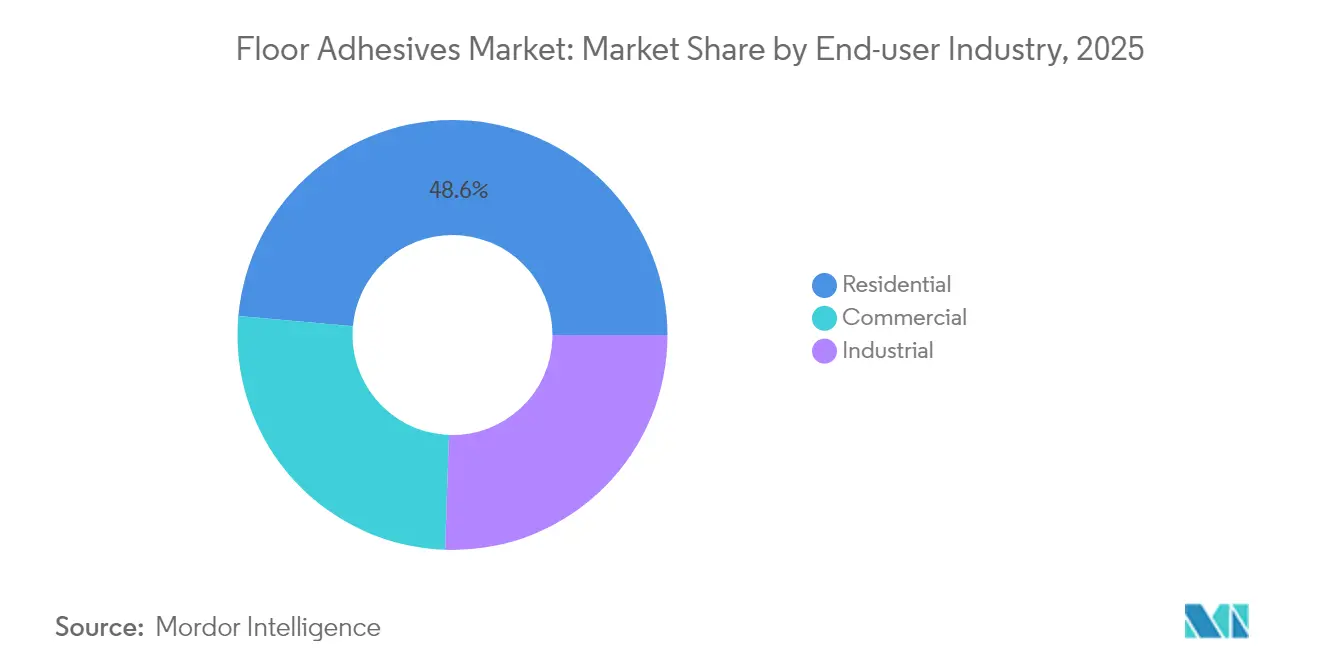

- Nach Endverbraucherbranche entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 48,60 %; der gewerbliche Bereich ist das am schnellsten wachsende Segment mit einem CAGR von 4,96 % bis 2031.

- Nach Geografie dominierte Asien-Pazifik den Bodenkleber-Markt mit einem Anteil von 43,40 % im Jahr 2025 und wächst bis 2031 mit einem CAGR von 5,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bodenkleber-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende globale Bauausgaben | +1.2% | Global, mit stärkster Auswirkung in APAC und Amerika | Mittelfristig (2–4 Jahre) |

| Steigende Renovierungs- und Umbaunachfrage in reifen Volkswirtschaften | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf urbanen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Verlagerung hin zu robusten Bodenbelag- und LVT-Systemen | +1.0% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen modularer Bodenbeläge mit Bedarf an lösbaren Klebstoffen | +0.6% | Nordamerika und Europa, frühe Einführung in Gewerbesektoren | Langfristig (≥ 4 Jahre) |

| Biobasierte Polyurethanrezepturen im Einklang mit nachhaltigem Bauen | +0.4% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende globale Bauausgaben

Die Bauausgaben steigen weltweit, was dem Bodenkleber-Markt eine stetige Pipeline an Projekten beschert, die langlebige Verbindungslösungen benötigen. Die Bauausgaben in den Vereinigten Staaten stiegen im Jahr 2024 um 11,3 % im Jahresvergleich, angetrieben durch einen Anstieg von 18 % im Nicht-Wohnungsbau und Zuwächse im Einfamilienhausbau von 5,5 %. Die Zementnachfrage in Indien, ein Indikator für Bauaktivitäten, wird bis 2026 unter staatlichen Wohnungsbauprogrammen, die 25,64 Millionen ländliche Einheiten geliefert haben, voraussichtlich mit einem CAGR von 7,5 % steigen. Der Auftragsrückstand von 8,5 Monaten signalisiert einen gleichmäßigen Klebstoffverbrauch, während der durch den Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act geförderte Bau von Halbleiterwerken einen Bedarf an hochwertigen Bodenbelägen schafft. Gesetzliche Infrastrukturpakete in Brasilien, Indonesien und Saudi-Arabien schaffen parallele Chancen für Anbieter, die feuchtigkeitsbeständige Epoxid- und Schnellhärtungs-Polyurethansysteme anbieten. Eine moderate Rohstoffinflation von jährlich 2 % ermöglicht es den Herstellern, Preiserhöhungen weiterzugeben, ohne die Nachfrage zu beeinträchtigen, und sichert die Margen in den Wohn- und Gewerbekanälen.

Steigende Renovierungs- und Umbaunachfrage in reifen Volkswirtschaften

Aufgeschobene Wartungsarbeiten im Jahr 2024 haben einen aufgestauten Erneuerungsbedarf geschaffen, der nun den Klebstoffabsatz in Nordamerika und Europa im Bodenkleber-Markt ankurbelt. Der US-amerikanische Bodenbelagssektor verzeichnete im Jahr 2024 ein Wachstum von 3 %, da gewerbliche Zuwächse die Schwäche im Wohnbereich ausglichen; Branchenführer prognostizieren jedoch eine stärkere Erholung im Jahr 2025, sobald die Hypothekenzinsen sinken und Transaktionen mit Zweitwohnungen wieder zunehmen. Europäische Haushalte nehmen Energieeffizienz-Modernisierungen vor, die häufig die Installation neuer wasserdichter Bodensysteme beinhalten und emissionsarme Klebstoffe mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) erfordern, um strengere Anforderungen an die Innenraumluftqualität zu erfüllen. Baumärkte im Einzelhandel melden eine höhere Nachfrage nach druckempfindlichen Produkten, die die Heimwerker (Do-It-Yourself, DIY)-Installation vereinfachen und die Kundenbasis über professionelle Handwerker hinaus erweitern. Premium-Preise für wasserbasierte Acrylate mit schnellen Klebezeiten verbessern die Handelsspannen, während E-Commerce-Kanäle Kleingebinde für Verbraucher bei punktuellen Reparaturen fördern. Diese Trends unterstützen insgesamt wiederkehrende Umsatzströme für Klebstoffanbieter, auch wenn die Neubauvolumina schwanken.

Gewerbliche Verlagerung hin zu robusten Bodenbelag- und LVT-Systemen

Elastische Produkte machten im Jahr 2024 im Bodenkleber-Markt 27,6 % des Bodenbelagsumsatzes der Hersteller aus, wobei der Umsatz mit Luxury Vinyl Tile (LVT) 5,65 Milliarden USD erreichte, da Gebäudeeigentümer wasserdichte und pflegeleichte Oberflächen bevorzugen. Starrkern-LVT, insbesondere in Stein-Kunststoff-Verbundformaten, verdrängt traditionelle Materialien und erfordert Klebstoffe, die Substratbewegungen und Feuchtigkeitsdampf tolerieren. Gewerbliche Teppichfliesen, die 80 % des spezifizierten Weichbodenmarktes ausmachen, setzen zunehmend auf lösbare Klebstoffe, die künftige Modulwechsel ohne Beschädigung des Unterbodens ermöglichen. Renovierungen in Bildungs- und Gesundheitseinrichtungen, die durch pandemiebezogene Fördermittel finanziert werden, priorisieren hygienische, chemikalienbeständige Böden und beschleunigen die Nachfrage nach Epoxidformulierungen mit antimikrobiellen Zusätzen. Nachhaltigkeitsvorgaben wie Leadership in Energy and Environmental Design (LEED) lenken Planer zu biobasierten oder emissionsarmen Verbindungsmitteln, was Anbieter dazu veranlasst, Produkte nach Indoor Advantage Gold und anderen Programmen zu zertifizieren. Infolgedessen gewinnen Klebstoffhersteller, die grüne Eigenschaften mit hoher Klebkraft verbinden, Ausschreibungen bei großen gewerblichen Rollouts.

Aufkommen modularer Bodenbeläge mit Bedarf an lösbaren Klebstoffen

Kreislaufwirtschaftsprinzipien ermutigen Designer im Bodenkleber-Markt, Bodensysteme zu wählen, die entfernt und wiederverwendet werden können, was eine Nische für druckempfindliche und ablösbare Klebstoffe fördert. Modulare Teppichspezialisten haben Rückenkonstruktionen vorgestellt, die für eine schnelle Entnahme ohne Kratzen des Unterbodens ausgelegt sind – eine Eigenschaft, die in gemieteten Büros und Pop-up-Einzelhandelsgeschäften geschätzt wird [1]. Richtlinien der Europäischen Union zur Produktdemontage setzen Präzedenzfälle, die in Bauvorschriften einfließen könnten und Lösbarkeit möglicherweise zu einer Beschaffungsanforderung machen. Forschungen zu Myzel- und Chitosan-basierten Bindemitteln bieten Umweltvorteile, da die Materialien auf natürliche Weise abgebaut werden und Entsorgungsbedenken am Lebensende reduzieren. Hersteller wie Henkel passen die Klebstoffchemie für Verpackungsabwaschungen auf Bodenbeläge an und erweitern so die Palette reversibler Lösungen. Facility-Manager betrachten diese Systeme über mehrere Renovierungszyklen hinweg als kosteneffektiv, was die langfristige Nachfrage nach spezialisierten Formulierungen stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Innenraumluftqualitätsvorschriften | -0.7% | Global, am strengsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.5% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Verlegern für fortschrittliche Klebstoffe | -0.3% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Innenraumluftqualitätsvorschriften

Strengere Emissionsgrenzwerte verändern die Klebstoffchemie und zwingen Hersteller im Bodenkleber-Markt zur Neuformulierung bestehender lösungsmittelbasierter Produktlinien. Die US-amerikanische Umweltschutzbehörde (Environmental Protection Agency) hat im Januar 2025 neue reaktivitätsgewichtete VOC-Obergrenzen für Aerosolbeschichtungen eingeführt und die zulässigen Schwellenwerte für Teppich- und Gewebekleber auf 5 Gewichtsprozent organische gefährliche Luftschadstoffe verschärft. Europas REACH-Vorschriften beschränken nun Produkte mit mehr als 0,1 % Diisocyanaten, was die Einführung von Zwei-Komponenten-Epoxiden und Acrylaten in strukturellen Bodenbelagsanwendungen beschleunigt. Das South Coast Air Quality Management District (AQMD) in Kalifornien hält mit 4 g/L für bestimmte Teppichunterlagenankleber den weltweit niedrigsten VOC-Grenzwert und setzt damit faktisch einen nationalen Maßstab. Zu den Compliance-Kosten gehören die Beschaffung geruchsarmer Propylenglykolether und die Installation geschlossener Mischanlagen, was die Investitionsausgaben für kleine regionale Mischbetriebe erhöht. Während diese Regelungen die kurzfristige Lösungsmittelnachfrage dämpfen, eröffnen sie auch Differenzierungsmöglichkeiten für Lieferanten, die zertifizierte VOC-freie wasserbasierte oder biobasierte Alternativen anbieten.

Volatile petrochemische Rohstoffpreise

Die Margen im Bodenkleber-Markt sind anfällig für Schwankungen bei Propylenoxid-, Polyetherpolyol- und Epichlorhydrinpreisen, die in Epoxid- und Polyurethanketten einfließen. Während Versorgungsunterbrechungen stiegen die Polypropylen-Vertragswerte zwischen dem ersten und dritten Quartal 2024 um 9 %, während Polyethylen aufgrund von Raffineriewartungen um 7 % zulegte. Die Hersteller reagierten mit der Einführung von preisgebundenen Klauseln, die an Monomerindizes gekoppelt sind, und beschleunigten Versuche mit recycelten oder biobasierten Rohstoffen mit stabileren Kostenstrukturen. Endverbraucher widersetzten sich häufigen Listenpreisänderungen und zwangen die Hersteller, Preiserhöhungen über Produktportfolios zu amortisieren. Die Volatilität ist in importabhängigen Märkten wie Südamerika am stärksten ausgeprägt, wo Währungsabwertungen die Rohstoffinflation verstärken. Diese Bedingungen fördern lokale Beschaffungsvereinbarungen und langfristige Lieferverträge, können aber dennoch die Nachfrage dämpfen, wenn Auftragnehmer Projekte in Erwartung von Preisentlastungen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethaninnovation treibt nachhaltiges Wachstum

Epoxidsysteme hielten im Jahr 2025 einen Anteil von 39,05 % am Bodenkleber-Markt und werden wegen ihrer chemischen Beständigkeit und hohen Druckfestigkeit in Logistikzentren und Gesundheitskorridoren bevorzugt. Polyurethanvolumina wachsen am schnellsten mit einem CAGR von 5,06 %, angetrieben durch biobasierte Polyole, die den eingebetteten Kohlenstoff um bis zu 50 % reduzieren und für Grünes-Bauen-Gutschriften qualifizieren. Das Bodenkleber-Marktvolumen für Polyurethangüten wird bis 2031 voraussichtlich 1,07 Milliarden USD erreichen und die inkrementelle Nachfrage nach elastischen Vinyldielen aufnehmen, die sich mit Substratbewegungen biegen. Acryl-Dispersionen bedienen weiterhin Wohnrenovierungen, bei denen Geruchsneutralität und schnelle Klebezeiten Priorität haben, während hybride feuchtigkeitshärtende Chemien Nischen-Kühlhaus- und Lebensmittelverarbeitungsböden bewältigen. Henkels LOCTITE HB S ECO-Plattform verwendet mehr als 60 % bioattribuierten Rohstoff und zeigt, wie nachhaltige Ansprüche Premium-Spezifikationen bei Ausschreibungen des öffentlichen Sektors sichern können.

Klebstoffhersteller skalieren Pilotanlagen für pflanzenlölbasierte Polyole im Bodenkleber-Markt, die gleichwertige Zugeigenschaften wie erdölbasierte Referenzen aufrechterhalten und Leistungslücken schließen, die die Einführung einst einschränkten. BASF meldete einen Rückgang des Produkt-CO₂-Fußabdrucks um 30 %, nachdem die Ethylacrylat-Produktion auf Biomasse-ausgeglichene Rohstoffe umgestellt wurde, was auf eine breitere Branchenmigration hindeutet. Die Nachfrage nach exothermearmen Epoxiden in dickschichtigen selbstverlaufenden Böden steigt ebenfalls, und Anbieter fügen latente Härtungsamine hinzu, die die Topfzeit für große gewerbliche Gießvorgänge verlängern. Insgesamt positionieren diese Innovationen auf Harzebene die Chemie als entscheidenden Differenzierungsfaktor bei der Gewinnung hochwertiger Projekte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Lösungen gewinnen regulatorischen Rückenwind

Lösungsmittelbasierte Produktlinien behaupten mit 44,20 % des Umsatzes im Jahr 2025 dank bewährter Klebkraft und breiter Vertrautheit bei Verlegern ihre Stellung, doch verschärfte VOC-Grenzwerte verlagern Marktanteile zu wasserbasierten Produkten, die mit einem CAGR von 5,48 % wachsen. Das Marktvolumen des Bodenkleber-Markts, das wasserbasierten Chemien zugerechnet wird, soll bis 2031 1,12 Milliarden USD übersteigen, da Bauherren und Architekten geruchsarme Installationen suchen, die Projektausfallzeiten minimieren. VINNAPAS eco Polymerdispersionen ersetzen fossiles n-Butanol durch biomethanolbasierte Inputs und reduzieren Scope-3-Emissionen ohne Einbußen bei der Scherfestigkeit – ein Beleg dafür, dass wasserbasierte Plattformen leistungsmäßig konkurrenzfähig sein können. Reaktive Heißschmelz-Urethane finden Anwendung bei schnellen Einzelhandelsgeschäft-Rollouts, bei denen eine Begehbarkeit nach 1 Stunde unerlässlich ist, obwohl ihre Gesamtdurchdringung aufgrund von Ausrüstungskosten eine Nische bleibt.

Regulatorische Compliance ist der wichtigste Rückenwind im Bodenkleber-Markt: Die bevorstehende Revision des California Air Resources Board im Jahr 2026 könnte bestimmte aromatische Lösungsmittel vollständig verbieten und wasserbasierten Lieferanten einen Vorsprung bei der Spezifikation verschaffen. Hersteller verbessern Rheologiemodifikatoren, um die Anfangshafteigenschaften zu verbessern, und fügen Vernetzer hinzu, die die Wärmebeständigkeit erhöhen und historische Einwände von Verlegern ausräumen. Mit wachsendem Bewusstsein widmen Händler Regalflächen für Zwei-Komponenten-Wasserdispersionen in Doppelbeutelverpackungen, die Mischfehler reduzieren und die Einführung weiter beschleunigen.

Nach Anwendung: Dominanz von Fliesen und Stein spiegelt den LVT-Boom wider

Das Anwendungssegment Fliesen und Naturstein vereint im Jahr 2025 sowohl den größten Marktanteil von 39,95 % im Bodenkleber-Markt als auch die schnellste Wachstumsrate mit einem CAGR von 5,12 % bis 2031, was die explosive Expansion des Luxusvinylfliesenmarkts und die Präferenz des gewerblichen Sektors für Hartbodenbeläge widerspiegelt. Teppichanwendungen behalten eine erhebliche Nachfrage in gewerblichen Umgebungen, insbesondere modulare Teppichfliesen, die spezialisierte druckempfindliche Kleber für einfachen Austausch und Wartung erfordern. Holzbodenbelagsanwendungen profitieren von feuchtigkeitsblockierenden Kleberinnovationen, die Untergrundvariabilität und saisonale Bewegungen berücksichtigen, während Laminatinstallationen zunehmend Kleber spezifizieren, die schwimmende Bodensysteme aufnehmen.

Große Hersteller wie Mohawk Industries verpflichten sich zu Investitionen von über 900 Millionen USD zur Verbesserung der inländischen Fertigungskapazitäten im Bodenkleber-Markt, um die Abhängigkeit von asiatischen Importen zu verringern und die Lieferkettenresilienz zu verbessern. Der Wandel hin zu PVC-freien Hybridalternativen zu Holzkunststoff-Verbundwerkstoffen und Steinkunststoff-Verbundwerkstoffen schafft Nachfrage nach Klebern, die mit neuen Untergrundchemien und Umweltanforderungen kompatibel sind. Gewerbliche Bodenbelagsunternehmen erweitern ihre Dienstleistungen auf komplexe Mehrflächen-Projekte und benötigen Klebersysteme, die ungleiche Materialien verbinden können und dabei unterschiedliche Leistungsspezifikationen für verschiedene Bodenbelagstypen erfüllen.

Nach Endverbraucherbranche: Wohnbereichssegment behält Wachstumsführerschaft

Wohnanwendungen machen im Jahr 2025 einen Marktanteil von 48,60 % aus und werden voraussichtlich bis 2031 mit einem CAGR von 4,87 % im Bodenkleber-Markt wachsen, angetrieben durch Renovierungsnachfrage in reifen Märkten und Neubauaktivitäten in aufstrebenden Volkswirtschaften. Gewerbliche Anwendungen profitieren von Infrastrukturinvestitionen und dem Wandel hin zu elastischen Bodensystemen, die fortschrittliche Klebstofftechnologien für stark frequentierte Umgebungen erfordern. Industrielle Anwendungen, obwohl das kleinste Segment, erfordern spezialisierte Klebstoffformulierungen, die chemischer Einwirkung, Temperaturextremen und mechanischer Belastung in Fertigungs- und Verarbeitungsanlagen standhalten können.

Die Dominanz des Wohnsektors spiegelt sowohl Renovierungsaktivitäten in etablierten Märkten als auch Neubau in Entwicklungsregionen wider, wobei Indiens Wohnungsbauinitiativen im Bodenkleber-Markt durch Programme wie die Pradhan Mantri Awas Yojana einen erheblichen Klebstoffbedarf schaffen. Die Erholungsaussichten des US-amerikanischen Wohnmarktes für 2025, angetrieben durch erwartete Rückgänge der Hypothekenzinsen und aufgestaute Nachfrage, positionieren Bodenkleber für beschleunigtes Wachstum, da Hausbesitzer aufgeschobene Modernisierungsprojekte wieder aufnehmen. Gewerbliche Anwendungen spezifizieren zunehmend nachhaltige Klebstoffsysteme, die zur LEED-Zertifizierung und anderen Grünes-Bauen-Standards beitragen und Premium-Preismöglichkeiten für Hersteller schaffen, die biobasierte und emissionsarme Formulierungen anbieten. Die starke Nachfrage des Bildungssektors, unterstützt durch pandemiebezogene Finanzierung, treibt den gewerblichen Klebstoffabsatz an, da Schulen langlebige und hygienische Bodenbelagslösungen priorisieren, die fortschrittliche Verbindungstechnologien erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte mit 43,40 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einem CAGR von 5,92 % wachsen, da Megaprojekt-Pipelines in Indien und Indonesien die Ausschreibungsaktivitäten beschleunigen. Der Bodenkleber-Marktanteil der Region profitiert von Chinas Stadtentwicklungsbudgets und Eisenbahnausbauten, die schwingungsdämpfende Epoxidmörtel vorschreiben. Ausländische Direktinvestitionen in Vietnams Industrieparks erzeugen eine Nachfrage nach antistatischen Böden, die mit leitfähigem Polyurethan verklebt werden. Indiens Bauchemiesektor im Wert von 20.000 Crore INR (2,3 Milliarden USD) zieht globale Marktteilnehmer an; Master Builders Solutions strebt bis 2028 einen Umsatz von 500 Crore INR (58 Millionen USD) durch lokalisierte Fliesenkleber-Linien an, die für feuchtigkeitsreiche Klimazonen geeignet sind.

Nordamerika belegt den zweiten Platz, gestützt durch einen Anstieg der Bauausgaben von 11,3 % im Jahr 2024 und staatliche Anreize für Halbleiterfabriken, die staubfreie, chemikalienbeständige Böden erfordern. Das Bodenkleber-Marktvolumen für gewerbliche Installationen in den Vereinigten Staaten steht vor einem mittleren einstelligen Wachstum, sobald aufgeschobene Renovierungen im Gesundheits- und Bildungsbereich im Jahr 2025 wieder aufgenommen werden. Kanadas Infrastrukturplan stellt 33 Milliarden CAD (24,1 Milliarden USD) für Nahverkehrsausbauten bereit und leitet Aufträge für feuchtigkeitsmindernde Epoxide für Bahnsteige. Europas Entwicklung ist flacher, aber durch Vorschriften hochwertig; Registration, Evaluation, Authorization, and Restriction of Chemicals (REACH)-konforme Acrylate erzielen Preisaufschläge von 8–10 % gegenüber herkömmlichen Lösungsmittellinien und sichern die Rentabilität der Anbieter, auch wenn die Volumina sich stabilisieren.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen weniger als 15 % der Nachfrage im Bodenkleber-Markt im Jahr 2025, bieten jedoch Aufwärtspotenzial bei Großveranstaltungen und Tourismusprojekten. Saudi-Arabiens NEOM-Smart-City-Entwicklung schreibt Krankenhaus- und Hotelbodenbelagspakete aus, die emissionsarme Klebstoffe vorschreiben, und schafft Einstiegspunkte für wasserbasierte Spezialisten. Brasiliens Steueranreize für inländische petrochemische Investitionen könnten die lokalen Rohstoffkosten stabilisieren und Preisschwankungen dämpfen, die den Klebstoffabsatz historisch gebremst haben.

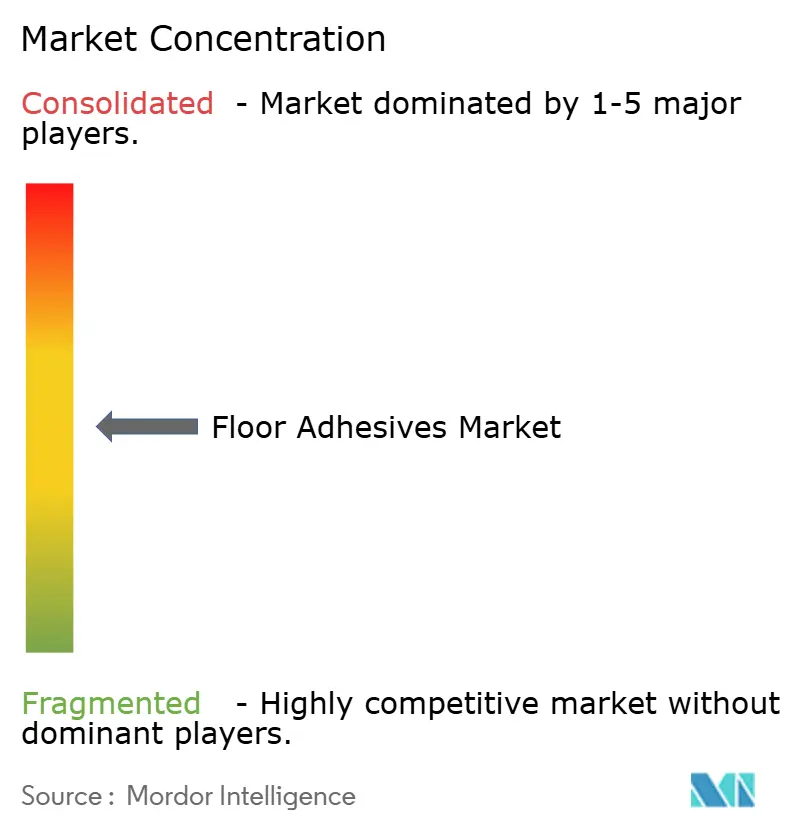

Wettbewerbslandschaft

Der Bodenkleber-Markt ist mäßig konsolidiert mit der Präsenz bedeutender Marktteilnehmer wie Sika AG, MAPEI S.p.A., Henkel AG & Co. KGaA, H.B. Fuller Company und Arkema. Diese Akteure nutzen multikontinentale Produktionsnetzwerke und Patentportfolios mit mehr als 2.500 aktiven Anmeldungen, um ihren Anteil in Epoxid- und Polyurethan-Nischen zu verteidigen. Saint-Gobains Übernahme von FOSROC für 1,025 Milliarden USD erweiterte seine geografische Reichweite auf 73 Länder und ermöglicht den Querverkauf von Bodenklebern über etablierte Fugenmörtel-Distribution. H.B. Fuller Company veräußerte seine Bodenbelagseinheit für 80 Millionen USD an Pacific Avenue Capital und setzte damit Kapital frei, um sich auf margenstarke Elektronik- und Hygiensegmente zu konzentrieren. Die Preisdisziplin hat sich seit dem Rohstoffpreisanstieg im Jahr 2024 gestärkt; führende Anbieter haben Listenpreiserhöhungen von 5–7 % durchgesetzt, aber Auftragnehmer mit verlängerten Zahlungszielen entlastet.

Marktführer im Bodenkleber-Bereich

Sika AG

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

MAPEI S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sika AG brachte SikaBond-5900 und SikaBond-5800 auf den Markt, zwei bewährte Klebstoffe für elastische Bodenbeläge für die Inneninstallation von Luxus-Vinyldielen, Luxus-Vinylplanken, Vinylbahnenware, glasfaserverstärkter Bahnenware, Teppichfliesen, Gummiböden und mehr für Wohn- und Gewerbeanwendungen.

- Februar 2024: Pidilite Industries Ltd. gab die Einweihung einer neuen hochmodernen Fertigungsanlage in Sandila, Indien, für seine bekannte Fliesenkleber- (Bodenkleber-) Marke Roff bekannt. Diese Anlage soll Roffs Präsenz in Nordindien stärken und Märkte in Zentral- und Ost-Uttar Pradesh, Madhya Pradesh und bestimmten Gebieten von Bihar bedienen.

Umfang des globalen Bodenkleber-Marktberichts

Bodenkleber ist jeder starke, dauerhafte Klebstoff zum Befestigen von Bodenbelagsmaterialien auf einem Untergrund oder einer Trennlage. Der Bodenkleber-Markt ist nach Harztyp, Technologie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Acryl, Vinyl und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert und andere Technologien segmentiert. Nach Anwendung ist der Markt in Fliesen und Naturstein, Teppich, Holz, Laminat, elastischer Bodenbelag und andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe und Industrie segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Bodenkleber-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Epoxid |

| Polyurethan |

| Acryl |

| Vinyl |

| Andere Harztypen |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Andere Technologien |

| Fliesen und Stein |

| Teppich |

| Holz |

| Laminat |

| Elastischer Bodenbelag |

| Andere Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Vinyl | ||

| Andere Harztypen | ||

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Andere Technologien | ||

| Nach Anwendung | Fliesen und Stein | |

| Teppich | ||

| Holz | ||

| Laminat | ||

| Elastischer Bodenbelag | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bodenkleber-Markt derzeit und wie schnell wächst er?

Die Bodenkleber-Marktgröße soll im Jahr 2026 2,22 Milliarden USD erreichen und mit einer CAGR von 4,78 % bis 2031 auf 2,81 Milliarden USD wachsen.

Welcher Harztyp dominiert die globale Nachfrage?

Epoxidsysteme haben im Jahr 2025 mit 39,05 % den größten Anteil, aufgrund hoher chemischer Beständigkeit und Langlebigkeit in stark frequentierten Umgebungen.

Warum gewinnen wasserbasierte Klebstoffe an Bedeutung?

Verschärfende VOC-Vorschriften in Nordamerika und Europa begünstigen emissionsarme Produkte und ermöglichen wasserbasierten Linien ein Wachstum mit einer CAGR von 5,48 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hat im Jahr 2025 einen Anteil von 43,40 % am Umsatz und wächst am schnellsten mit einer CAGR von 5,92 %, angetrieben durch groß angelegte Infrastrukturprojekte in China und Indien.

Wie wirken sich Verleger-Engpässe auf die Branche aus?

Ein schrumpfender Pool qualifizierter Arbeitskräfte in den Vereinigten Staaten und Europa verlangsamt die Einführung fortschrittlicher feuchtigkeitsmindernder Systeme und veranlasst Anbieter, Schulungsprogramme zu finanzieren.

Seite zuletzt aktualisiert am: