Marktgröße und Marktanteil für Wirkstoffsubstanzen (API) in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

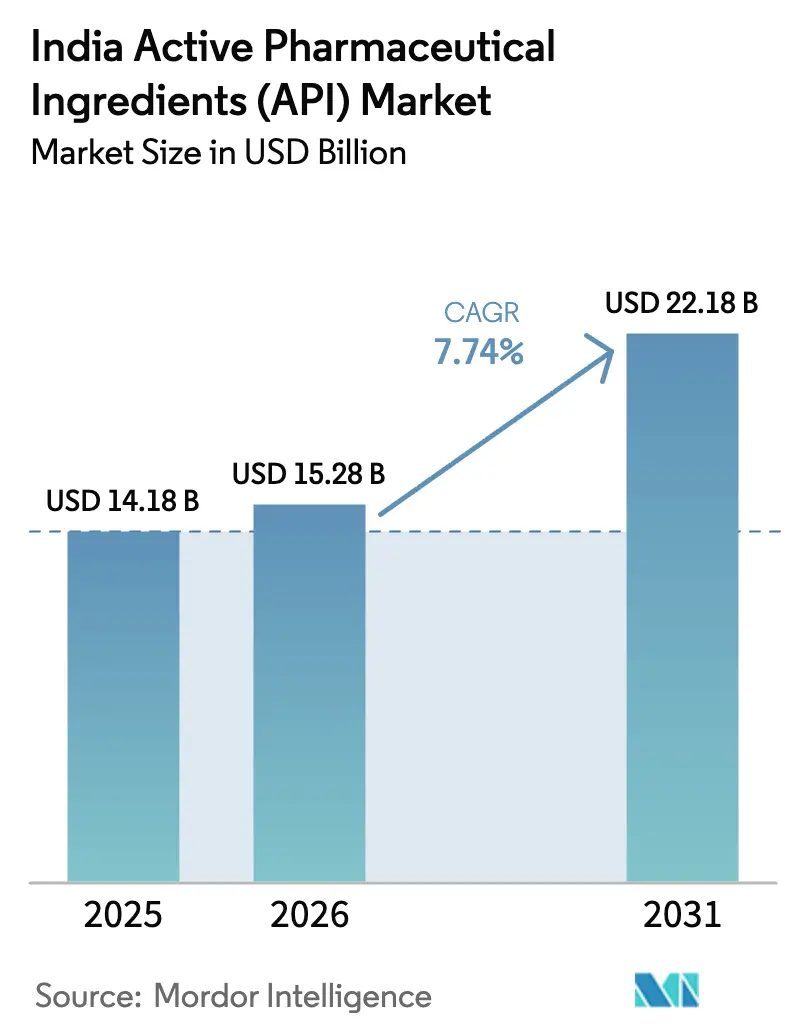

| Marktgröße im Basisjahr (2025) | 14.18 Milliarden US-Dollar |

| Marktgröße (2026) | 15.28 Milliarden US-Dollar |

| Marktgröße (2031) | 22.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirkstoffsubstanzen (API) in Indien von Mordor Intelligence

Die Größe des indischen API-Marktes wird voraussichtlich von 14,18 Milliarden USD im Jahr 2025 auf 15,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 einen Wert von 22,18 Milliarden USD erreichen. Solide politische Anreize, eine sich beschleunigende Exportnachfrage und rasche Kapazitätserweiterungen stützen gemeinsam diese Wachstumsdynamik. Das Produktionsgebundene Anreizprogramm (PLI) setzt geduldiges Kapital für Greenfield-Anlagen und Massenwirkstoffparks frei, senkt Logistikkosten und verbessert den Versorgungszugang für Hersteller. Gleichzeitig verlagern US-amerikanische und europäische Käufer ihre Beschaffung nach der Verabschiedung des Biosecure Act weg von China, was 2024 zu einem Anstieg der Angebotsanfragevolumina um 50 % bei führenden indischen Auftragsherstellern geführt hat. Inländische Unternehmen rüsten zudem Fermentations-, Eindämmungs- und Anlagen für die kontinuierliche Herstellung auf, um Premium-Volumina in den Bereichen Onkologie und Biotechnologie zu erschließen, während KI-gestützte Prozesssteuerung Zykluszeiten und Energieverbrauch reduziert. Gegendruck entsteht durch volatile Preise für aus China bezogene Schlüsselausgangsmaterialien (KSMs) und Compliance-Lücken bei MSME-Betrieben, doch beide Kräfte treiben den Sektor in Richtung vertikaler Integration und Qualitätssystem-Upgrades, die die langfristige Wettbewerbsfähigkeit stärken.

Wichtigste Erkenntnisse des Berichts

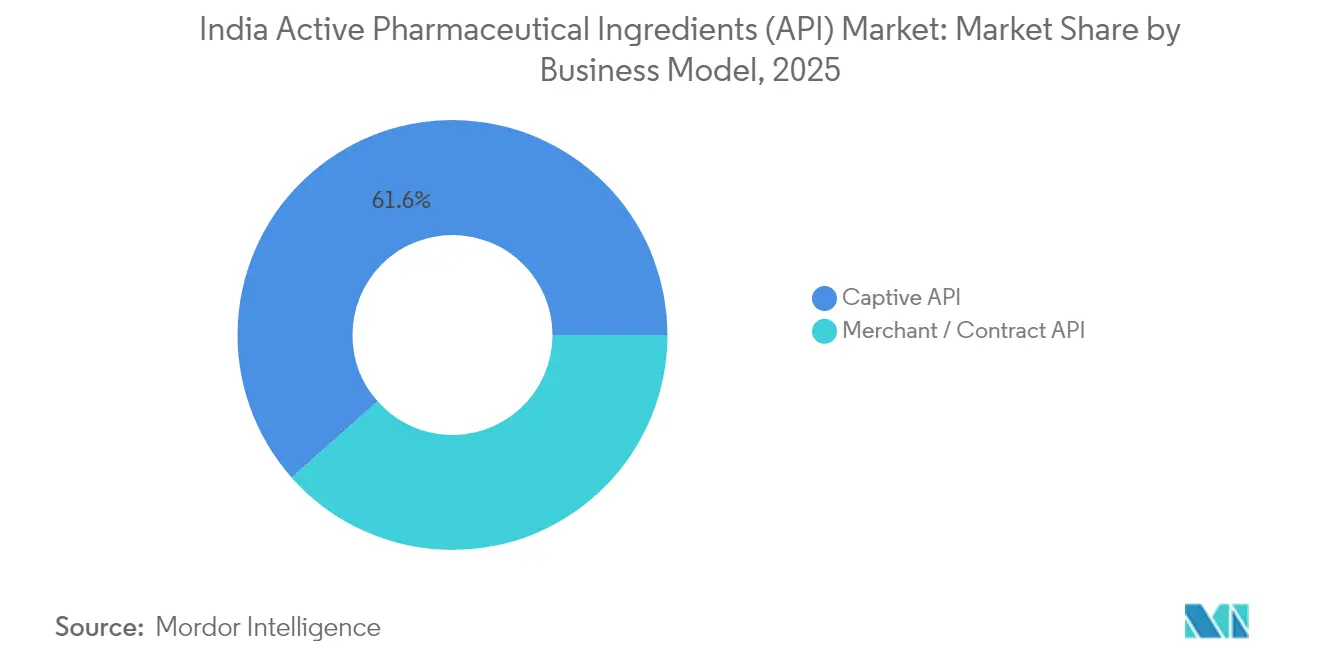

- Nach Geschäftsmodell hielt die Eigenproduktion (Captive) im Jahr 2025 einen Marktanteil von 61,55 % am indischen API-Markt, während der Merchant-Betrieb bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen wird.

- Nach Synthesetyp kontrollierten synthetische Moleküle im Jahr 2025 72,80 % der Marktgröße des indischen API-Marktes; Biotech-APIs sind bis 2031 auf Kurs für eine CAGR von 9,18 %.

- Nach Therapiebereich führten kardiovaskuläre Wirkstoffe mit einem Anteil von 23,20 % an der Marktgröße des indischen API-Marktes im Jahr 2025, während Onkologie-Verbindungen bis 2031 mit einer CAGR von 8,55 % voranschreiten.

- Nach Endverwendung erfassten Pharma- und Biopharma-Unternehmen im Jahr 2025 75,82 % des Marktanteils am indischen API-Markt; CDMOs/CMOs verzeichnen mit einer CAGR von 8,44 % bis 2031 die stärkste Aussicht.

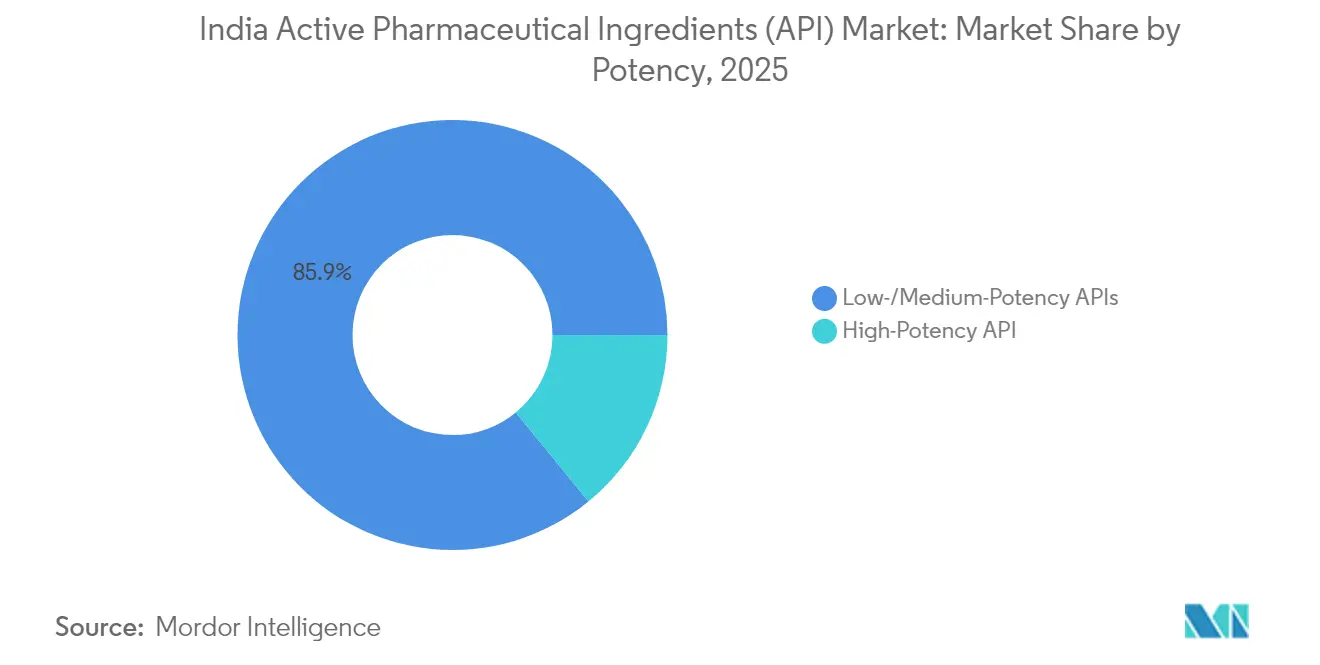

- Nach Wirkstärke entfielen im Jahr 2025 85,90 % der Marktgröße des indischen API-Marktes auf Moleküle mit niedriger/mittlerer Wirkstärke, doch hochpotente APIs werden bis 2031 voraussichtlich mit einer CAGR von 8,79 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Wirkstoffsubstanzen (API)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche PLI- und Massenwirkstoffpark-Initiative zur Selbstversorgung | +2.1% | National, mit Schwerpunkt in Gujarat, Himachal Pradesh, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wechsel von US/EU-Aufträgen nach Indien nach dem Biosecure Act | +1.8% | Global, mit primären Auswirkungen auf die Beschaffung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Onkologie-HPAPI-Blöcken (Cluster Visakhapatnam, Hyderabad) | +1.2% | Regional, konzentriert in Andhra Pradesh und Telangana | Mittelfristig (2–4 Jahre) |

| Wachstum der CRDMO-Exporte für Phase-I/II-Innovatoren | +1.5% | Global, mit Fokus auf klinische Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Einführung von Grüne-Chemie-Routen zur Senkung der Lösungsmittelimportkosten | +0.9% | National, mit Schwerpunkt auf Fertigungszentren an der Westküste | Langfristig (≥ 4 Jahre) |

| KI-gestützte Prozessoptimierung zur Reduzierung von Zykluszeiten um ≤ 20 % | +0.8% | National, mit früher Einführung in wichtigen Pharmazeutischen Clustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche PLI- und Massenwirkstoffpark-Initiative zur Selbstversorgung

Zweiunddreißig PLI-Projekte im Wert von 4.024 Crore Rupien sind in Betrieb und übertreffen die ursprünglich genehmigten Investitionen, wodurch die inländische Synthese kritischer Moleküle wie Penicillin G erstmals seit drei Jahrzehnten ermöglicht wird. Massenwirkstoffparks in Gujarat, Himachal Pradesh und Andhra Pradesh bieten Lösungsmittelrückgewinnungsanlagen, Abwasserbehandlung und gemeinsame Versorgungseinrichtungen, die die Betriebskosten senken. Aurobindo Pharmas neuer 15.000-Tonnen-pro-Jahr-Pen-G-Block veranschaulicht den Wandel hin zur Selbstversorgung. Die Importabhängigkeit bei kritischen Zwischenprodukten wird sich voraussichtlich halbieren, sobald die Greenfield-Anlagen ihre Nennkapazität erreichen, und das Ministerium für Handel und Industrie beziffert die kumulierten privaten Pharmainvestitionen seit 2021 auf 1,61 Lakh Crore Rupien. Schnellere Umweltgenehmigungen und Einzelfenstergenehmigungen verkürzen die Projektlaufzeiten und verstärken die politische Wirkung.

Beschleunigter Wechsel von US/EU-Aufträgen nach Indien nach dem Biosecure Act

Der US-amerikanische Biosecure Act von 2024 schränkt die staatliche Beschaffung bei Unternehmen ein, die mit chinesischen Biotechnologieunternehmen verbunden sind, und zwingt Originatoren zur Diversifizierung der Lieferketten. Indische Hersteller, die bereits mehr als 750 von der US-amerikanischen Arzneimittelbehörde (FDA) zugelassene Standorte betreiben, verzeichnen seit dem dritten Quartal 2024 einen Anstieg der Angebotsanfragen und Audits um 50 %. Die Kostenparität pro Kilogramm begünstigt Indien; Lieferangebote liegen bei vergleichbaren Qualitätsstufen etwa 20 % unter dem chinesischen Durchschnitt. Regulatorische Technologietransferzyklen dauern noch 18–24 Monate, doch Indiens Dossier-Erfahrung verkürzt die Zeitrahmen im Vergleich zu Ersteinsteigern. Da westliche Auftraggeber schrittweise von chinesischen Lieferanten abweichen, bieten Rahmenverträge indischen CDMOs eine mehrjährige Umsatzsichtbarkeit.

Ausbau von Onkologie-HPAPI-Blöcken (Visakhapatnam und Hyderabad)

Die Cluster Visakhapatnam und Hyderabad beherbergen spezialisierte Eindämmungssuiten, die Arbeitsplatzbelastungsgrenzen unter 1 µg/m³ handhaben. Divi's Laboratories erweiterte das Reaktionsvolumen an seinem Kakinada-Campus um 14.500 m³ und investierte 1.200–1.500 Crore Rupien für zytotoxische Nutzlasten und Antikörper-Wirkstoff-Konjugate. Telangana entfällt nun auf mehr als 30 % der indischen API-Exporte und hat zusätzliche Projekte im Wert von 5.260 Crore Rupien für Onkologie und Spezialinjectabilia in der Pipeline. Lokale Berufsschulen bieten HPAPI-spezifische Bedienerausbildungen an und schaffen einen stabilen Talentpool. Synergien bei der Lösungsmittelrückgewinnung, der Verbrennung von Giftmüll und der gemeinsamen Kühlkettenlogistik senken die Clusterkosten weiter und machen die Zone zu einem bevorzugten Ziel für globale Auftraggeber, die Resilienz durch Doppelbeschaffung suchen.

Wachstum der CRDMO-Exporte für Phase-I/II-Innovatoren

Auftragsforschungs-, -entwicklungs- und -herstellungsorganisationen (CRDMOs) sind auf Kurs, von 3–3,5 Milliarden USD im Jahr 2025 auf 22–25 Milliarden USD bis 2035 zu expandieren. Auftraggeber lagern medizinische Chemie, Prozessentwicklung und klinische Versorgung aus, um Fixkosten zu senken, wovon Indiens umfangreiche wissenschaftliche Belegschaft profitiert. Laurus Labs eröffnete ein F&E-Zentrum mit 300 Wissenschaftlern sowie einen 120-Crore-Fermentationsflügel unter seinem Laurus-Bio-Arm und fügte 62 Pipeline-Moleküle hinzu. Der Erwerb eines französischen F&E-Zentrums durch Jubilant Biosys erweitert die Fähigkeiten im Bereich Antikörper-Wirkstoff-Konjugate und beschleunigt die europäische Regulierungsnavigation. Integrierte „Entdeckung-bis-Kommerzialisierung”-Modelle verkürzen Molekülzeitrahmen und sichern langfristigere Verträge, was die Wachstumsdynamik verstärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kosten für aus China bezogene KSMs trotz Lokalisierung | -1.3% | National, mit stärkeren Auswirkungen auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Compliance-Lücken bei MSME-API-Einheiten (WHO-GMP) | -0.8% | National, konzentriert in kleineren Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Talentmangel im Downstream-Bereich großer Moleküle und bei der Eindämmung | -0.7% | Regional, hauptsächlich die Cluster Hyderabad und Visakhapatnam betreffend | Mittelfristig (2–4 Jahre) |

| Steigende Energietarife, die die Margen in Anlagen an der Westküste belasten | -0.5% | Regional, konzentriert in den Fertigungszentren Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kosten für aus China bezogene KSMs trotz Lokalisierung

Selbst bei steigender inländischer Kapazität importierte Indien im Geschäftsjahr 2024 APIs im Wert von 377 Milliarden Rupien, was etwa 35 % des Gesamtbedarfs entspricht. Ein plötzlicher Preisanstieg von 15–20 % bei Fermentationsinputs Anfang 2025 komprimierte die Betriebsmargen, die Analysten auf 12–14 % ansteigen sahen. Größere Unternehmen sichern sich über Mehrregionsverträge und eigene Zwischenproduktblöcke ab; MSMEs, denen die Skalierung fehlt, stellen die Produktion ein oder verschieben Kapazitätserweiterungen, was die Lieferketten stört. Verzögerungen bei der vollständigen Inbetriebnahme des PLI-Parks bedeuten, dass die Abhängigkeit bis 2026 anhalten wird, was die Inputkosten volatil hält.

Anhaltende Compliance-Lücken bei MSME-API-Einheiten (WHO-GMP)

Warnschreiben der US-amerikanischen Arzneimittelbehörde (FDA) aus den Jahren 2024–25 heben Datenlücken und Kontaminationsrisiken in kleineren Betrieben hervor. Qualifikationsdefizite der Belegschaft verschärfen die Nichteinhaltung; die Nationale Behörde für Kompetenzentwicklung weist auf analytische Qualitätskontrolle als chronischen Mangel hin. Eine staatliche Verlängerung verschiebt die Schedule-M-GMP-Frist für MSMEs auf Dezember 2025 und bietet Spielraum für Infrastrukturreparaturen. Die strikte Umsetzung der ICH-Q12-Matrix erfordert jedoch Daten zur kontinuierlichen Prozessverifizierung und Aufzeichnungen zum Qualitätsrisikomanagement, was die Compliance-Kosten erhöht. Nicht aufgerüstete Anlagen riskieren den Marktausschluss, was Konsolidierungen oder strategische Anlagenverkäufe begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Outsourcing beschleunigt den Fertigungswandel

Merchant-Lieferanten tragen derzeit weniger als 39 % der Produktion bei, werden jedoch eine CAGR von 9,42 % verzeichnen, da Originatoren veraltete Syntheseblöcke zugunsten variabler Kostenmodelle veräußern. Der indische API-Markt profitiert, wenn CDMOs die Pflege regulatorischer Dossiers, Validierungschargen und regelmäßige Standortaudits übernehmen und so Auftrageberkapital für Biologika- und digitale Therapeutika-Einführungen freisetzen. Zunehmend bündeln Innovatoren Frühphasenchemie, Toxikologie und Phase-I-Versorgung unter Einzellieferantenverträgen, die skalierbare CDMOs mit End-to-End-Fähigkeiten belohnen. Die Eigenproduktion bleibt für hochvolumige Statine oder Metformin rentabel, wo Einzelanlagenökonomien den Transaktionsaufwand überwiegen. Dennoch neigen strengere Umweltauflagen und inflationäre Versorgungstarife die Gesamtbetriebskosten zugunsten von Merchant-Betreibern. Piramal Pharma Solutions' Erweiterung steriler Injectabilia im Wert von 80 Millionen USD in Kentucky unterstreicht die Skalierbarkeit ausgelagerter Plattformen zur Bedienung der globalen Nachfrage.

Sekundäreffekte umfassen flexible Technologietransferfenster, die Auftraggebern helfen, Einführungswellen über Geografien zu staffeln und damit die Auslastung an Merchant-Standorten zu glätten. Der indische API-Markt verzeichnet auch eine tiefere Rückwärtsintegration unter den führenden CDMOs; Reaktorparks befinden sich nun gemeinsam mit Lösungsmittelrückgewinnung und Abwasserverbrennung, um EH&S-Audits zu rationalisieren. Umgekehrt kämpfen Eigenanlagen mit latenten Kontaminationsrisiken, die mit der Produktmixkomplexität verbunden sind, was größere Qualitätskontrollbelegschaften und höhere Kosten pro Charge erfordert.

Nach Synthesetyp: Biotech-APIs treiben das Wachstum der nächsten Generation

Die synthetische Chemie verankert aufgrund geringerer Kapitalintensität und bewährter regulatorischer Präzedenzfälle noch immer 72,80 % des Umsatzes von 2025. Doch Biotech-APIs, die eine CAGR von 9,18 % verzeichnen, werden inkrementellen Wert erschließen, da monoklonale Antikörper, rekombinante Hormone und mRNA-Vektoren späte klinische Phasen erreichen. Anlagen für die kontinuierliche Herstellung und Hochdurchsatz-Kristallisatoren komprimieren synthetische Chargenzyklen, während Fermentationsreaktoren Echtzeit-Metabolitsensoren einsetzen, um Titer zu steigern. Laurus Bios zusätzlicher 120-Crore-Fermentationsblock zielt auf Aminosäure- und Enzymzwischenprodukte ab, die von Biologika-Pipelines nachgefragt werden.

Die regulatorische Komplexität bleibt für Biotech-APIs höher und erfordert validierte Virusabreicherungsschritte und fortgeschrittene Charakterisierungsplattformen. Preisaufschläge von 3–5 × gegenüber synthetischen Wirkstoffen gleichen jedoch den zusätzlichen Investitionsaufwand aus. Der indische API-Markt diversifiziert das Risiko, da hybride Hersteller bestehende Kleinmoleküllinien nutzen, um die Volatilität beim Biotech-Hochlauf abzufedern. Unterdessen verfolgen synthetische Hersteller grüne Katalysatoren und Mikroreaktortechnologie, um die Kostenführerschaft zu behalten.

Nach Arzneimitteltyp: Biosimilar-Innovation gestaltet den Portfolio-Mix neu

Generika dominieren das Volumen, da Indien 40 % der globalen Fertigdosen liefert und sich auf ein robustes Portfolio aus bewährten Statinen, Protonenpumpenhemmern und antiretroviralen Mitteln stützt. Doch eine bevorstehende Patentablaufwelle im Wert von 63,7 Milliarden USD zwischen 2025 und 2029 erschließt Biosimilar-APIs mit überlegenem Margenpotenzial. Markenwirkstoffprogramme, obwohl kleiner, ermöglichen es Unternehmen, Lebenszyklusmanagementrenten durch differenzierte Partikelgrößen, Polymorphkontrolle und Fixdosiskombinationen zu erzielen. Regulatorische Klarheit unter dem US-amerikanischen BPCIA und den EMA-Biosimilar-Leitlinien beschleunigt Dossiereinreichungen und veranlasst Co-Entwicklungsvereinbarungen zwischen indischen Synthesehäusern und westlichen Biotech-Start-ups.

Die Portfolio-Neuausrichtung reduziert die Exponierung gegenüber generischer Preiserosion und stabilisiert das EBITDA, selbst wenn Ausschreibungsmärkte die Margen drücken. Der indische API-Markt verschiebt sich damit hin zu einem dreimodalen Umsatzmodell: hochvolumige Generika, mittelgroße Markenhybriden und niedrigvolumige hochwertige Biosimilars. Unternehmen, die alle drei beherrschen, können zyklische Schwankungen in einer einzelnen Kategorie abpuffern.

Nach Therapiebereich: Onkologie-APIs erschließen Premium-Wachstum

Das kardiovaskuläre Segment behielt aufgrund der Prävalenz chronischer Erkrankungen 23,20 % des Umsatzes von 2025, doch Onkologie-APIs verzeichnen bis 2031 eine CAGR von 8,55 % auf der Grundlage der Nachfrage nach zielgerichteten Therapien und zytotoxischen Nutzlasten. HPAPI-Isolatoren und automatisierte Beschickungssysteme begrenzen die Personalexposition und erfüllen globale Arbeitsschutzstandards. Die Investitionskonzentration in Andhra Pradesh und Telangana reduziert nicht nur Lieferkettenduplikationen, sondern erleichtert auch die Planung von Importcontainern für Hochrisikostoffe. Antiinfektiva-APIs bleiben ein Grundpfeiler, sehen sich jedoch unter Antibiotika-Stewardship-Initiativen einem Margendruck ausgesetzt. ZNS- und Atemwegsmoleküle erhalten erneute Aufmerksamkeit, da der Bedarf an Therapien für psychische Gesundheit und Post-COVID-Erkrankungen zunimmt.

Die Preisdisziplin ist in der Onkologie stärker; Verträge beinhalten oft Volumenverpflichtungen und inflationsgebundene Preiseskalationsklauseln. Umgekehrt kämpfen kardiovaskuläre Generika um Krankenhausbeschaffungsausschreibungen über Niedrigstpreisgebote, was die Kommodifizierung intensiviert. Der indische API-Markt profitiert, wenn Akteure ein hohes Basisvolumen aus Chronikversorgungsmolekülen mit hochmargigen Beiträgen aus Onkologie-Einführungen ausbalancieren.

Nach Endverwendung: CDMO-Wachstum transformiert Servicemodelle

Pharma- und Biopharma-Unternehmen beschaffen direkt 75,82 % der APIs, doch CDMOs/CMOs verzeichnen eine Wachstumsrate von 8,44 %, da Auftraggeber variable Kostenstrukturen priorisieren. Inländische Formulierungshäuser beliefern Jan-Aushadhi- und Ayushman-Bharat-Programme und sichern stabile Volumina. Exportorientierte Formulierer verfolgen ANDA-Zulassungen und treiben damit Compliance- und Rückverfolgbarkeitsanforderungen zurück zu API-Lieferanten. CRDMO-Akteure bündeln Entdeckung, CMC, IND-Einreichung und klinische Versorgung und gewährleisten so Kontinuität von der Chemie bis zur Klinik. Diese Bindungswirkung zeigt sich in Mehrprogramm-„Preferred-Partner”-Vereinbarungen, die 2024–25 unterzeichnet wurden und oft eine Laufzeit von fünf Jahren und Optionsklauseln für die kommerzielle Versorgung umfassen.

Endverwendungsdynamiken beeinflussen die Vermögensallokation: GMP-Kilolabore für Frühphasenkampagnen stehen im Kontrast zu Mehrtonnenreaktoren für chronische Generika. Der indische API-Markt erlebt damit bimodale Investitionsmuster, wobei CDMOs flexible Mehrproduktsuiten errichten, während Eigenanlagen in Hochdurchsatz-Kontinuierlichkeitslinien für patentfreie Grundprodukte investieren.

Nach Wirkstärke: HPAPI-Fähigkeiten treiben die Spezialisierung

Wirkstoffe mit niedriger/mittlerer Wirkstärke liefern Skalierung, aber begrenzte Margen; hochpotente Moleküle, obwohl nur 14,10 % des Volumens, erzielen Preisaufschläge von mehr als 5 × gegenüber Standard-APIs. Divis neuer Kakinada-Standort veranschaulicht den Kapitalbedarf – dedizierte HLK-Anlagen, Robotik und abfallneutralisierende Systeme – sichert aber auch langfristige Onkologie-Liefervereinbarungen mit großen Pharmaunternehmen. Kleine Unternehmen haben Schwierigkeiten, solche Infrastrukturen zu finanzieren, was Akquisitionsziele für skalierbare Akteure eröffnet. Regulatorische Audits erfordern häufige Neuvalidierungen von Eindämmungssystemen und errichten eine operative Barriere, die Platzhirsche festigt.

Nachgelagerte Formulierer bevorzugen zunehmend eine Einzelquellen-HPAPI- und Abfüll-/Fertigstellungsversorgung, was Integrationsprämien verstärkt. Der indische API-Markt belohnt daher diejenigen, die HPAPI-Blöcke mit sterilen Injectabilia-Linien koppeln und standortübergreifende Transferrisiken minimieren.

Geografische Analyse

Indien exportierte APIs, wobei Nordamerika etwas mehr als ein Drittel des Gesamtvolumens absorbierte. Die USA bleiben der größte Kunde angesichts der Übereinstimmung mit FDA-Einreichungen und Kostenwettbewerbsfähigkeit. Europäische Käufer beschleunigten 2024–25 Lieferantenqualifizierungsprogramme, angetrieben durch strategische Entkopplung von China und unterstützt durch die Anerkennung von CDSCO-Inspektionen im Rahmen des EMA-Reliance-Verfahrens. Vorgeschlagene US-Zölle von 25 % auf indische Importe führen zu Preiserhöhungsrisiken, doch Ausnahmen für essentielle Arzneimittel und die Bindungswirkung der Lieferkette dämpfen langfristige Volumenauswirkungen.

Im Inland konzentriert sich der Visakhapatnam-Kakinada-Korridor in Andhra Pradesh nach Aurobindos Mehrwerksausbau auf Beta-Lactame und HPAPIs. Telanganas Genome Valley und die kommende Green Pharma City integrieren Forschungscampusse, Inkubatoren und Logistikzentren und versprechen 500.000 neue Arbeitsplätze auf einer 2-Milliarden-USD-Plattform. Gujarat nutzt seine petrochemische Basis für die Lösungsmittelversorgung und Hafenanbindung und beherbergt zahlreiche PLI-Förderempfänger. Himachal Pradesh bietet vergünstigte Energie und Steueranreize und zieht Hormon- und Vitamin-API-Linien an.

Über regulierte Märkte hinaus verzeichnen Afrika und Lateinamerika zweistelliges Importwachstum, unterstützt durch die WHO-Präqualifizierung indischer Lieferanten für geberfinanzierte Programme. Bilaterale Handelsabkommen, die bei G20- und BRICS-Foren unterstrichen wurden, vereinfachen die Zollabfertigung und erhöhen die Markteinführungsgeschwindigkeit für Antimalaria- und antivirale Mittel. Steigende Gesundheitsausgaben der Mittelschicht in Indonesien, Ägypten und Brasilien diversifizieren den Umsatzmix des indischen API-Marktes weiter und reduzieren die Überexponierung gegenüber einer einzelnen Geografie. Die Resilienz der Lieferkette unterstreicht die geografische Strategie. Küstencluster errichten dedizierte Containerplätze und gefahrgutgerechte Kühlräume, die die Hafenverweilzeit verkürzen und Liegegelder senken. Binnenlandcluster priorisieren Gleisanschlüsse und Binnenkontainerdepots. Die Integration von GST-E-Way-Bills mit Blockchain-Pilotprojekten verbessert die lückenlose Rückverfolgbarkeit und erfüllt ausländische Auditanforderungen.

Wettbewerbslandschaft

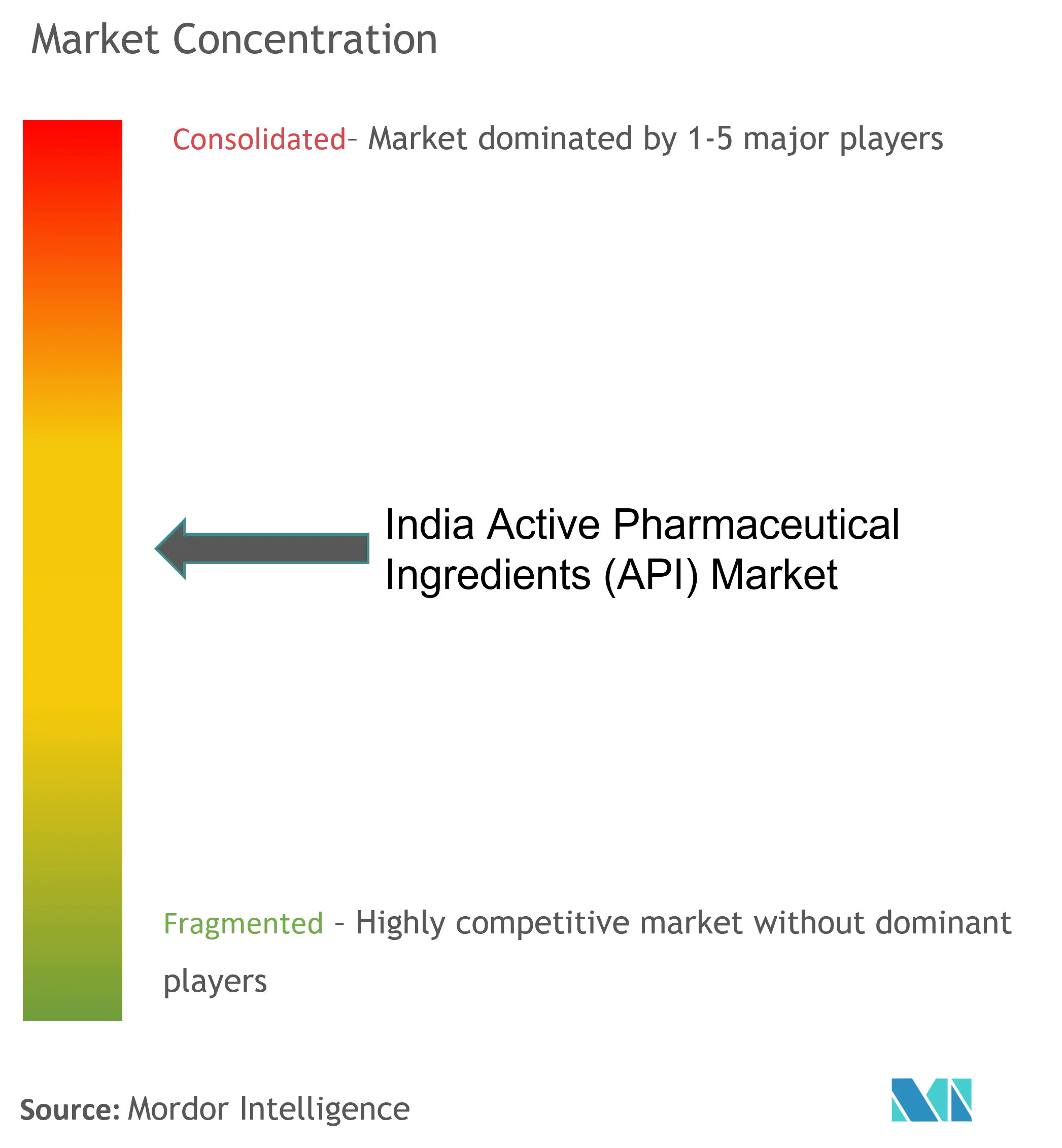

Der indische API-Markt ist mäßig fragmentiert; die fünf größten Hersteller kontrollieren etwa die Hälfte des Umsatzes, während Hunderte von MSMEs Rohstoffströme bedienen. Diese Konfiguration ergibt einen Konzentrationsgrad von 6. Größere Unternehmen, gestützt durch stärkere Cashflows, leiten Investitionen in kontinuierliche Reaktoren, KI-gestützte Analytik und HPAPI-Suiten. Divi's Laboratories beispielsweise erhöhte die gesamte Reaktorkapazität auf über 14.500 m³ und festigte seine Position bei komplexen Molekülen. Aurobindo Pharma schloss vier neue Werke ab, darunter einen vertikal integrierten Pen-G-Block, um die Rohstoffsicherheit zu gewährleisten.

Strategische Schritte in 2024–25 beleuchten Konsolidierungstrends. Die Übernahme eines französischen F&E-Zentrums durch Jubilant Biosys erweitert die Modalitätsabdeckung auf ADCs und Biologika, während Vivek Pharmas 400-Crore-Injectabilia-Werk das Engagement in wachstumsstarken Therapiebereichen verbreitert. Piramal Pharma Solutions' US-Expansion nutzt die Nähe zu Auftraggebern, die nach dem Biosecure Act eine Doppelbeschaffung suchen.

Die Technologieeinführung treibt die Differenzierung voran. Anlagen, die Inline-Spektroskopie und digitale Zwillinge einsetzen, berichten von Verbesserungen der Erstpassausbeute und festigen die Kundenbindung. Patente rund um Grüne-Chemie-Prozesse und Fließphotochemie deuten auf eine Hinwendung zu nachhaltigen Wettbewerbsvorteilen hin. Compliance bleibt ein Türhüter; FDA-Betriebsinspektionsberichte mit dem Status „Voluntary Action Indicated” verleihen Glaubwürdigkeit und ermöglichen Premiumpreise. Diejenigen, die die Schedule-M-Revisionen nicht erfüllen, sehen sich einem Kapitalabfluss oder einer Übernahme durch skalierbare Akteure gegenüber, was die Konsolidierung beschleunigt.

Geistiges Eigentum und regulatorische Landschaften prägen den Wettbewerb weiter. Unternehmen, die DMFs über mehrere Generationen synthetischer Routen besitzen, sichern sich das Bestandsgeschäft. Unterdessen können Lieferanten, die in modulare kontinuierliche Anlagen investieren, Linien schnell umkonfigurieren und kurzfristige Aufträge ergreifen. Die indische API-Branche balanciert daher Kostenführerschaft mit Spezialisierung, und die kommenden Jahre werden voraussichtlich Fusionen mit dem Ziel der Domänenerweiterung und des Compliance-Poolings erleben.

Marktführer der indischen Branche für Wirkstoffsubstanzen (API)

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2022: Das Pharma-Solutions-Geschäft von Piramal Pharma Limited, eine führende Auftragsforschungs- und -herstellungsorganisation (CDMO), eröffnete eine neue Wirkstoffsubstanz-Anlage (API) am Unternehmensstandort in Aurora, Ontario.

- März 2022: Indien begann mit der lokalen Herstellung von 35 Wirkstoffsubstanzen, bei denen das Land zu 90 % von Importaktivitäten aus China abhängig war, im Rahmen des Produktionsgebundenen Anreizprogramms (PLI).

Berichtsumfang des indischen Marktes für Wirkstoffsubstanzen (API)

Eine Wirkstoffsubstanz (API) ist ein Bestandteil eines Arzneimittels, der seine Wirkung erzeugt. Einige Arzneimittel, wie Kombinationstherapien, haben mehrere Wirkstoffe, um verschiedene Symptome zu behandeln oder auf unterschiedliche Weise zu wirken. Sie werden unter Einsatz hochentwickelter industrieller Prozesse hergestellt, sowohl in der Forschungs- und Entwicklungsphase als auch in der kommerziellen Produktionsphase.

Der indische Markt für Wirkstoffsubstanzen (API) ist segmentiert nach Geschäftsmodell (Captive-API und Merchant-API), Synthesetyp (synthetisch und Biotech), Arzneimitteltyp (Generika und Markenprodukte) und Anwendung (Kardiologie, Onkologie, Pulmonologie, Neurologie, Orthopädie, Ophthalmologie und sonstige Anwendungen). Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Captive-API |

| Merchant-/Contract-API |

| Synthetische API |

| Biotech-API |

| Kleinmolekül |

| Großmolekül / Biologikum |

| Hochpotente API |

| API mit niedriger/mittlerer Wirkstärke |

| Onkologie |

| Kardiovaskulär |

| Infektionskrankheiten |

| Stoffwechselstörungen |

| ZNS und Neurologie |

| Atemwege |

| Sonstige |

| Pharma- und Biopharma-Unternehmen |

| CDMOs / CMOs |

| CROs und Hochschulen |

| Exportorientierte Formulierer |

| CRDMOs / CDMOs |

| Nach Geschäftsmodell | Captive-API |

| Merchant-/Contract-API | |

| Nach Synthesetyp | Synthetische API |

| Biotech-API | |

| Nach Molekülgröße | Kleinmolekül |

| Großmolekül / Biologikum | |

| Nach Wirkstärke | Hochpotente API |

| API mit niedriger/mittlerer Wirkstärke | |

| Nach Therapiebereich | Onkologie |

| Kardiovaskulär | |

| Infektionskrankheiten | |

| Stoffwechselstörungen | |

| ZNS und Neurologie | |

| Atemwege | |

| Sonstige | |

| Nach Endverwendung | Pharma- und Biopharma-Unternehmen |

| CDMOs / CMOs | |

| CROs und Hochschulen | |

| Exportorientierte Formulierer | |

| CRDMOs / CDMOs |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Wirkstoffsubstanzen (API)?

Die Größe des indischen Marktes für Wirkstoffsubstanzen (API) wird voraussichtlich 2026 einen Wert von 15,28 Milliarden USD erreichen und mit einer CAGR von 7,74 % wachsen, um bis 2031 einen Wert von 22,18 Milliarden USD zu erreichen.

Wie groß ist der aktuelle indische Markt für Wirkstoffsubstanzen (API)?

Im Jahr 2026 wird die Größe des indischen Marktes für Wirkstoffsubstanzen (API) voraussichtlich 15,28 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im indischen Markt für Wirkstoffsubstanzen (API)?

Aurobindo Pharma, Lupin Ltd, Viatris Inc., Sun Pharmaceutical Industries Ltd und Teva Pharmaceutical Industries Ltd sind die wichtigsten Unternehmen, die im indischen Markt für Wirkstoffsubstanzen (API) tätig sind.

Welche Jahre deckt dieser indische Markt für Wirkstoffsubstanzen (API) ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indischen Marktes für Wirkstoffsubstanzen (API) auf 14,18 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Marktes für Wirkstoffsubstanzen (API) für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des indischen Marktes für Wirkstoffsubstanzen (API) für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: