Marktgröße und Marktanteil für Small Molecule API

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 182.88 Milliarden US-Dollar |

| Marktgröße (2031) | 250.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Small Molecule API-Marktanalyse von Mordor Intelligence

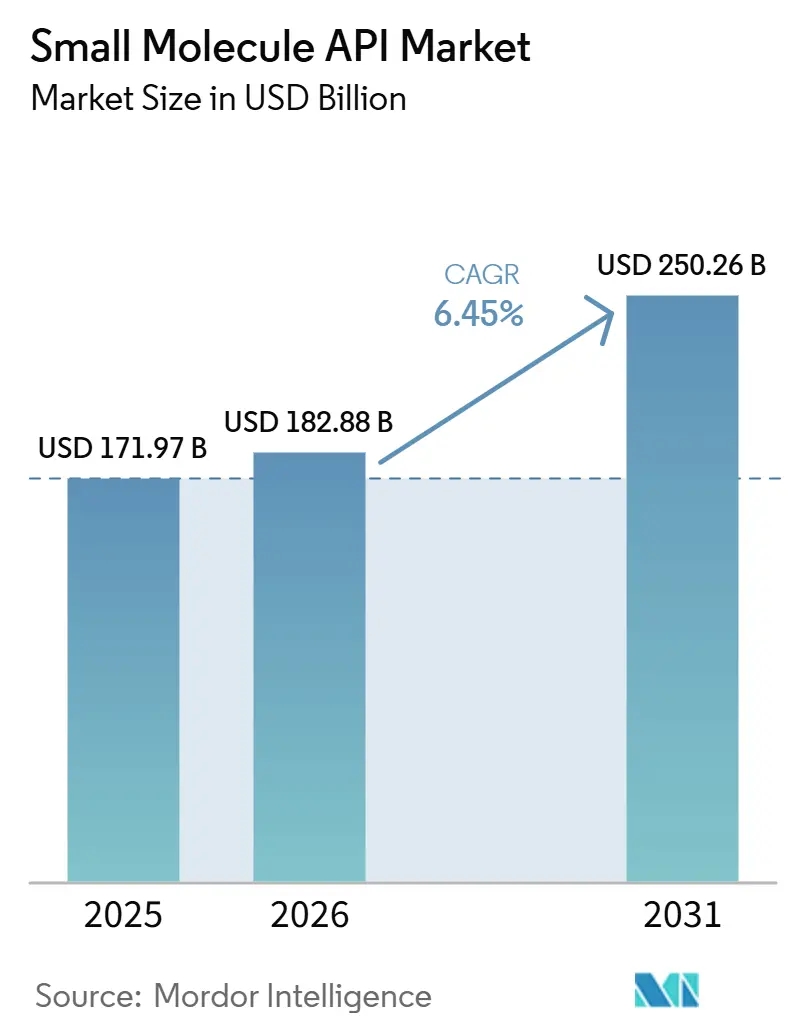

Die Marktgröße für Small Molecule API soll von 171,97 Milliarden USD im Jahr 2025 auf 182,88 Milliarden USD im Jahr 2026 steigen und bis 2031 250,26 Milliarden USD erreichen, mit einer CAGR von 6,45 % über den Zeitraum 2026–2031.

Die Nachfrage im Small Molecule API-Markt wird durch eine zunehmende Belastung durch chronische Erkrankungen gestützt, insbesondere in der Krebsversorgung, wo die jährlichen Neuerkrankungen auf Basis des Jahres 2024 bei 20,6 Millionen lagen und bis 2050 auf nahezu 35 Millionen ansteigen sollen.[1]Weltgesundheitsorganisation, „Die WHO fordert dringendes Handeln, da sich die Zahl der Krebsneuerkrankungen bis 2050 nahezu verdoppeln soll”, WHO-Nachrichten, who.int Ein umfangreicher Patentablaufzyklus bei wichtigen Therapien weitet zudem die Anforderungen an die Generika-Produktion aus, was die Auftragstransparenz für qualifizierte Lieferanten im Small Molecule API-Markt stabil hält. Auftraggeber-Unternehmen verlassen sich zunehmend auf CDMOs, um hohe Fixinvestitionen zu vermeiden und die Kapazität entsprechend klinischer und kommerzieller Meilensteine zu skalieren, was die Outsourcing-Nachfrage im Small Molecule API-Markt stärkt. Das Wachstum wird nach wie vor durch strengere Verunreinigungskontrollen und Rohstoffpreisschwankungen gedämpft, die beide die Käuferpräferenz in Richtung Lieferanten mit stärkeren Qualitätssystemen, besserem Lösungsmittelzugang und widerstandsfähigeren Beschaffungsnetzwerken verschieben. Dieses Umfeld schafft im Small Molecule API-Markt Raum für Unternehmen, die komplexe Chemie, Compliance für regulierte Märkte und gezielte Kapazitätserweiterungen an strategischen Standorten miteinander verbinden können.

Wichtigste Erkenntnisse des Berichts

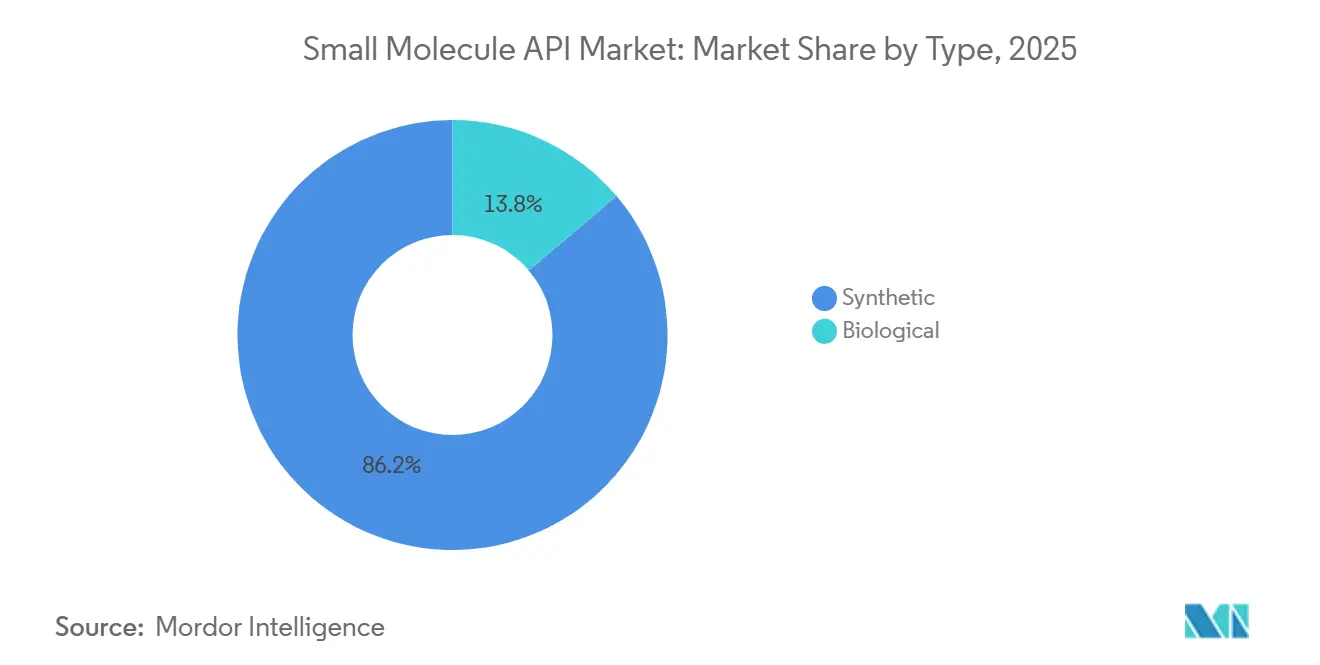

- Nach Typ hielten synthetische APIs im Jahr 2025 einen Anteil von 86,18 %, während biologische APIs von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen werden.

- Nach Hersteller entfiel im Jahr 2025 ein Anteil von 63,18 % auf die interne Produktion, während die ausgelagerte Fertigung von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

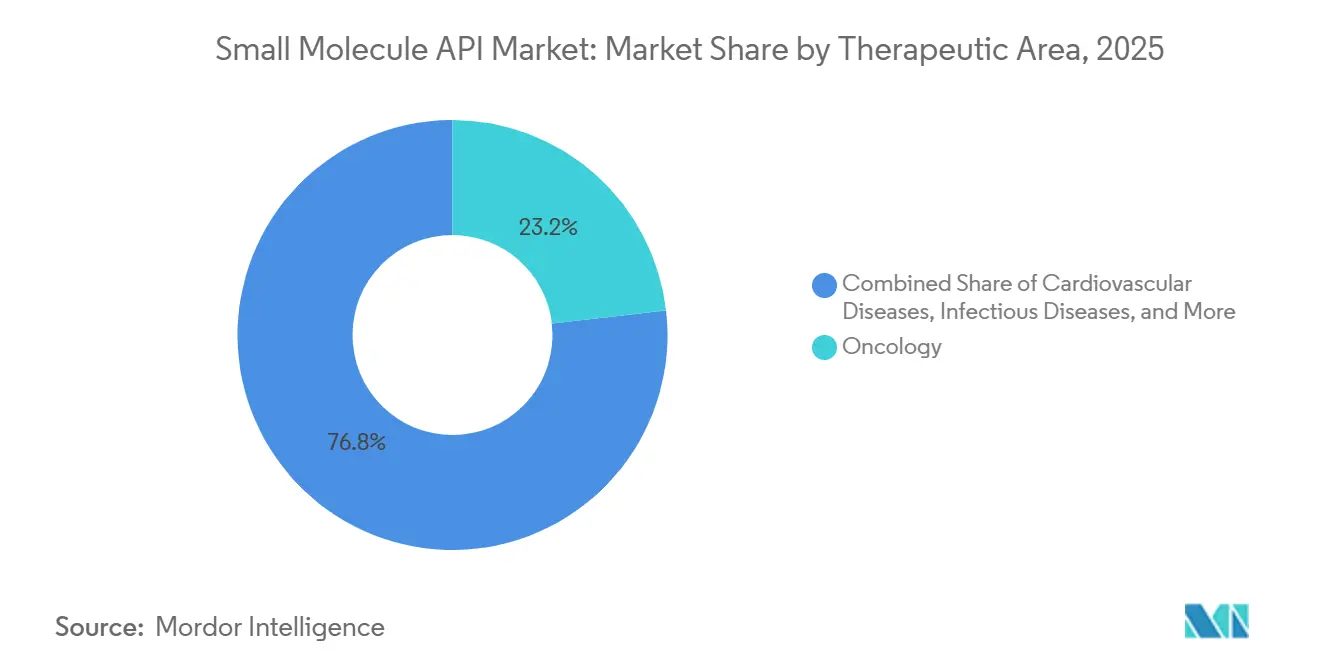

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 23,18 %, und sie soll von 2026 bis 2031 ebenfalls mit einer CAGR von 8,76 % wachsen.

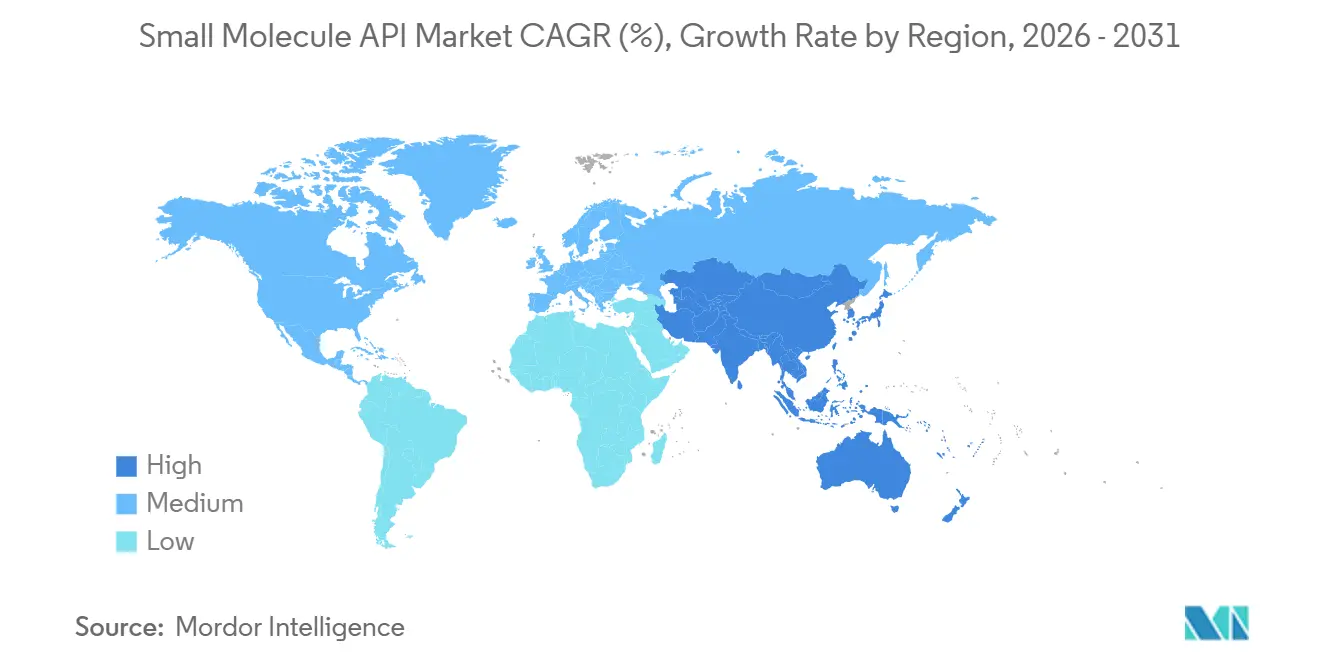

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 einen Anteil von 47,18 % und soll von 2026 bis 2031 mit einer CAGR von 8,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Small Molecule API-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und langfristige Therapievolumina | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Patentabläufe und Generika-Substitutionszyklen | +1.5% | Global, mit Indien und Europa als primäre Nutznießer | Kurzfristig (≤ 2 Jahre) |

| Outsourcing-Verlagerung hin zu CDMOs für Kosten- und Kapazitätsflexibilität | +1.3% | Global, mit Nordamerika und Europa als führender Auftraggeberbasis | Mittelfristig (2–4 Jahre) |

| Ausbau von hochpotenten und komplexen Small Molecule-Pipelines | +0.9% | Nordamerika, Europa und China-gebundene Exportströme | Langfristig (≥ 4 Jahre) |

| Friend-Shoring kritischer API-Kapazitäten und Dual-Sourcing-Programme | +0.7% | Nordamerika, Europa, Indien und ausgewählte südostasiatische Standorte | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fertigung und Inline-Analytik zur Verbesserung der Chargenökonomie | +0.5% | Nordamerika und Europa, mit früher Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und langfristige Therapievolumina

Der Small Molecule API-Markt profitiert von einem stetigen Anstieg des Behandlungsbedarfs bei chronischen Erkrankungen in den Bereichen Onkologie, kardiometabolische Versorgung und Langzeit-Erhaltungstherapien. Die längere Behandlungsdauer ist ebenso bedeutsam wie das steigende Diagnosevolumen, da Produkte, die über viele Monate oder Jahre eingesetzt werden, eine wiederkehrende API-Nachfrage erzeugen und keine kurzen Nachfüllzyklen. Dies stützt den Small Molecule API-Markt, da zugelassene Therapien in der zielgerichteten Onkologie und der chronischen kardiometabolischen Versorgung nach einer breiteren Einführung tendenziell vorhersehbare Nachschubmuster aufweisen. Es begünstigt auch Hersteller mit etablierten regulatorischen Unterlagen und zuverlässiger Skalierung, da Käufer bei langer Behandlungsdauer in der Regel eine bewährte Versorgungskontinuität bevorzugen.

Patentabläufe und Generika-Substitutionszyklen

Der Small Molecule API-Markt tritt in eine günstige Phase für die Vorbereitung der Generika-Versorgung ein, da eine größere Anzahl etablierter Small Molecule-Arzneimittel dem Patentablauf näher rückt. Dieser Prozess tendiert dazu, die API-Qualifizierungsaktivitäten, Einreichungsarbeiten und die kommerzielle Versorgungsplanung deutlich vor dem ersten Generika-Markteintritt zu intensivieren. Indien ist in diesem Zyklus gut positioniert, mit API-Exporten von INR 41.500 Crore, also 4,88 Milliarden USD, im Geschäftsjahr 2025, womit die Exporte des Landes erstmals die pharmazeutischen Importe überstiegen.[2]Economic Times Pharma, „Indiens Exporte von aktiven pharmazeutischen Wirkstoffen in Höhe von Rs 41.500 Crore übertrafen im Geschäftsjahr 25 die Importe”, Economic Times, economictimes.indiatimes.com Die Auswirkung auf den Small Molecule API-Markt geht über eine einfache Volumensteigerung hinaus, da der Generika-Markteintritt auch neue Beschaffungsangebote, Qualifizierungsarbeiten für Zweitquellen und engere Lieferzeiterwartungen seitens der Formulierer mit sich bringt. Lieferanten, die bereits über konforme Prozesse, Rohstoffzugang und Einreichungsbereitschaft verfügen, sind daher in einer stärkeren Position, um von dieser Welle zu profitieren.

Outsourcing-Verlagerung hin zu CDMOs für Kosten- und Kapazitätsflexibilität

Das Argument für Outsourcing im Small Molecule API-Markt bleibt stark, da viele Auftraggeber variable Fertigungskosten anstelle von festem Anlagenbesitz bevorzugen. Dies ist besonders relevant für aufstrebende Biotechnologieunternehmen und mittelgroße Innovatoren, die eine Skalierung von der klinischen zur kommerziellen Phase benötigen, ohne die volle Kapital- und Compliance-Last eines internen API-Standorts zu tragen. DCAT Value Chain Insights stellte 2026 fest, dass das Kundeninteresse am Wiederaufbau ausgewählter interner Kapazitäten zu einem zentralen Thema für CDMOs geworden ist, was Outsourcing-Beziehungen in Richtung tieferer Entwicklungs- und Versorgungspartnerschaften statt einfacher Transaktionsarbeit drängt. Lonzas Ergebnisse für das erste Halbjahr 2025 unterstützen dieses Nachfragemuster, wobei das Geschäftsbereich Advanced Synthesis ein CER-Umsatzwachstum von 18,3 % und eine CORE EBITDA-Marge von 40,3 % verzeichnete. Im Small Molecule API-Markt lässt dies nach wie vor Raum für ausgelagertes Wachstum, da viele Kunden Dual Sourcing und Spezialpartnerschaften anstelle einer vollständigen Rückwärtsintegration wählen.

Ausbau von hochpotenten und komplexen Small Molecule-Pipelines

Der Small Molecule API-Markt profitiert auch von einem größeren Anteil hochpotenter und technisch anspruchsvoller Programme, insbesondere in der onkologiebezogenen Entwicklung. Diese Projekte erfordern häufig Hochsicherheitsräume, mehrstufige Synthesekontrolle und analytische Tiefe, die Generalisten-Einrichtungen nicht auf demselben Standard bieten können. Lonza erweiterte die HPAPI-Kapazität in Visp und fügte im Juni 2026 kommerzielle Payload-Linker-Kapazitäten hinzu, was auf anhaltende Investitionen hinter der spezialisierten Fertigungsnachfrage hinweist. Asymchem eröffnete ebenfalls im Juni 2026 seine OEB5-HPAPI-Fertigungsanlage in Sandwich, Vereinigtes Königreich, und fügte ein weiteres Beispiel für Kapazitäten hinzu, die sich in Richtung Hochsicherheit und kommerziell bereiter Ausführung bewegen. Im Small Molecule API-Markt unterstützt diese Verschiebung Lieferanten, die schwierige Chemie, Sicherheitsanforderungen und regulierte Dokumentation in einem Betriebsmodell handhaben können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nitrosamin-, Verunreinigungs- und Rückverfolgbarkeits-Compliance-Belastung | -0.6% | Global, mit den stärksten Auswirkungen in den Zuständigkeitsbereichen der FDA und EMA | Mittelfristig (2–4 Jahre) |

| Investitionsaufwand für Hochsicherheit, Lösungsmittelrückgewinnung und Abfallbehandlung | -0.5% | Global, mit den strengsten Anforderungen durch EU-Umweltrichtlinien | Langfristig (≥ 4 Jahre) |

| Volatilität bei Rohstoffen und Lösungsmitteln | -0.8% | Indien, Asien-Pazifik und globale Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungsgesteuerter Generika-Preisdruck bei großvolumigen APIs | -0.7% | Europa und ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nitrosamin-, Verunreinigungs- und Rückverfolgbarkeits-Compliance-Belastung

Der Small Molecule API-Markt sieht sich einem klaren Hemmnis durch strengere Verunreinigungskontrollen gegenüber, insbesondere dort, wo die Nitrosamin-Risikobewertung und die Anforderungen an die Rückverfolgbarkeit ausgeweitet werden. Die FDA aktualisierte ihre Leitlinien zu Nitrosamin-Verunreinigungen im Juni 2025 und verpflichtete die Hersteller, bis zum 1. August 2025 Fortschrittsaktualisierungen zu Bestätigungstests vorzulegen. Die EMA unterhält ebenfalls einen detaillierten Rahmen für das Management von Nitrosamin-Verunreinigungen, was bedeutet, dass Unternehmen, die mehrere regulierte Märkte bedienen, umfangreiche Dokumentations-, Analyse- und Prozessüberprüfungsanstrengungen aufrechterhalten müssen. Im Small Molecule API-Markt erhöhen diese Anforderungen die Kosten, noch bevor eine Produktänderung die kommerzielle Skalierung erreicht, da Lieferanten Bildungswege, Methodeneignung und nachgelagerte Spezifikationen gemeinsam überprüfen müssen. Ältere Chargenanlagen sind stärker exponiert, wo Kontaminationswege schwerer zu kontrollieren sind, was die Wettbewerbsfähigkeit schrittweise in Richtung Anlagen mit neueren Systemen und besserer Prozesstransparenz verschiebt.

Volatilität bei Rohstoffen und Lösungsmitteln

Die Volatilität bei Rohstoffen und Lösungsmitteln bleibt ein direktes Kosten- und Kontinuitätsproblem für den Small Molecule API-Markt. Deutsche Welle berichtete 2026, dass Konflikte in Westasien die Preise für pharmazeutische Lösungsmittel innerhalb von Wochen um 20 % bis 30 % in die Höhe trieben, während sich die Paracetamol-API-Preise in Indien zum engsten Zeitpunkt mehr als verdoppelten. Pharmexcil forderte die indische Regierung auch auf, die Zuteilung wichtiger petrochemischer Vorprodukte wie Propylen, Methanol, Ammoniak und Butan sicherzustellen, nachdem die Lagerbestände in der gesamten Lieferkette knapper wurden. Dies ist im Small Molecule API-Markt von Bedeutung, da Lösungsmittelpreissprünge schnell in die Produktionsökonomie einfließen, während ausschreibungsbasierte Lieferverträge häufig die Möglichkeit einschränken, diese Kosten rechtzeitig weiterzugeben. Das Ergebnis ist Margendruck bei hochvolumigen Generika-APIs und ein höheres Risiko, dass einige Produzenten sich aus ertragsschwachen Produktlinien zurückziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Synthetische Skalierung dominiert weiterhin, während biologische APIs die schnellere Wachstumsschicht hinzufügen

Synthetische APIs machten 2025 86,18 % des Small Molecule API-Marktes aus, was zeigt, wie tief die etablierte chemische Synthese in den Bereichen Herz-Kreislauf, Antiinfektiva, ZNS und Stoffwechseltherapien verwurzelt ist. Diese Kategorie profitiert von ausgereiften regulatorischen Wegen, breiter Anlagenverfügbarkeit und Kostenstrukturen, die zu großen Generika- und Markenvolumina passen. Biologische APIs, die halbsynthetische fermentationsbasierte Wege und Biotransformationsprozesse umfassen, sollen von 2026 bis 2031 mit einer CAGR von 7,83 % wachsen. Das macht sie zum schneller wachsenden Komplement im Small Molecule API-Markt, insbesondere dort, wo onkologiebezogene Derivate und speziellere Prozesswege zunehmend relevanter werden.

Die Aufteilung ist nicht rein eine Volumenfrage, da viele neuere Programme eine Mischung aus synthetischen und biologisch unterstützten Schritten verwenden, anstatt nur einen Weg zu verfolgen. Das begünstigt Unternehmen, die Prozesschemie, Biokatalyse und analytische Kontrolle in einer Entwicklungskette kombinieren können. Die zunehmende Aufmerksamkeit der FDA für fortschrittliche Fertigungsmethoden und der anhaltende regulatorische Druck rund um Prozesskonsistenz erhöhen auch den Ausführungsstandard für beide Kategorien im Small Molecule API-Markt. Langfristig dürfte die synthetische Dominanz beim Wertanteil bestehen bleiben, aber die schnellere Expansion biologischer APIs sollte die Segmentmischung schrittweise in Richtung spezialisierteren Fertigungsinhalts verschieben.

Nach Hersteller: Interne Kontrolle bleibt größer, aber Outsourcing expandiert schneller

Die interne Fertigung repräsentierte 2025 63,18 % des Marktanteils im Small Molecule API-Markt, was die anhaltende Präferenz großer Pharmaunternehmen widerspiegelt, die Kontrolle über kritische Moleküle, Versorgungssicherheit und geistiges Eigentum zu behalten. Dies bleibt am relevantesten für große Unternehmen mit breiten kommerziellen Portfolios und der Bilanzstärke zur Unterstützung dedizierter interner Kapazitäten. Pfizers Investition von 465 Millionen USD in Kalamazoo, Michigan, zeigt, dass strategische interne Produktion nach wie vor wichtig ist, wo Zuverlässigkeit und kontrollierte Ausführung zentrale Prioritäten sind.[3]Pfizer CentreOne, „Pfizer erweitert sein wichtigstes Fertigungsnetzwerk in Kalamazoo, Michigan”, Pfizer CentreOne, pfizercentreone.com Dennoch soll die ausgelagerte Seite des Small Molecule API-Marktes von 2026 bis 2031 mit einer CAGR von 8,15 % wachsen, was das schnellere Tempo zwischen den beiden Modellen darstellt.

Dieses Wachstum wird von Biotech-Auftraggebern, virtuellen Pharmaunternehmen und mittelgroßen Innovatoren unterstützt, die Entwicklungsflexibilität mehr benötigen als Anlagenbesitz. Im Jahr 2026 beschrieb DCAT Value Chain Insights das Interesse am internen Aufbau als ein reales Problem für CDMOs, doch die häufigere Reaktion der Auftraggeber war nach wie vor Dual Sourcing statt vollständiger Insourcing. Handels- und Versorgungssicherheitsbedenken beschleunigen auch die Qualifizierungsarbeit für US-amerikanische und friend-geshored Produktion, was ausgelagerten Anbietern mit Kapazitäten für regulierte Märkte und stärkeren Standortprofilen zugute kommt. Im Small Molecule API-Markt verbleibt eine Struktur, bei der die interne Skalierung größer bleibt, während Outsourcing mehr vom inkrementellen Projektfluss erfasst.

Nach Therapiegebiet: Onkologie hält den größten Anteil und die schnellste Wachstumsrate

Die Onkologie machte 2025 23,18 % der Marktgröße für Small Molecule API aus und soll von 2026 bis 2031 mit einer CAGR von 8,76 % wachsen. Diese doppelte Führungsposition ist bemerkenswert, da große, reife Segmente nicht immer die am schnellsten wachsenden Teile des Umsatzmix bleiben. Im Small Molecule API-Markt wird die Onkologie-Nachfrage durch die Tiefe der Entwicklung zielgerichteter Therapien und durch den breiteren Einsatz in früheren Behandlungssettings gestärkt. Dasselbe Therapiegebiet profitiert auch von einem stetigen Bedarf an hochwertiger, eng kontrollierter Chemie, was sowohl die Umsatzintensität als auch das langfristige Fertigungsengagement unterstützt.

Herz-Kreislauf-, ZNS-, Neurologie- und Stoffwechselerkrankungen stellen nach wie vor große Volumenanker dar, da viele Therapien in diesen Kategorien über lange Zeiträume eingenommen werden. Infektionskrankheiten und Atemwegsprodukte neigen dazu, eine höhere Preissensitivität zu zeigen, insbesondere dort, wo Ausschreibungssysteme und Stewardship-Maßnahmen die Flexibilität bei älteren Molekülen einschränken. Kleinere Kategorien wie Nephrologie, Ophthalmologie, Dermatologie, Urologie, Orthopädie und Endokrinologie fügen eine stabilere Spezialnachfrage hinzu, anstatt eine übergroße Anteilskonzentration. Im gesamten Small Molecule API-Markt entsteht dadurch ein therapeutischer Mix, bei dem die hochvolumige chronische Versorgung die Basis schützt und die Onkologie die Wachstumsgrenze weiter anhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 47,18 % des Marktanteils im Small Molecule API-Markt und soll von 2026 bis 2031 mit einer CAGR von 8,43 % wachsen. China bleibt zentral für die regionale Fertigungstiefe, während Indien seine Export- und Inlandssubstitutionsrolle im Small Molecule API-Markt stärkt. Indiens Bulk-Drug-PLI-Programm hatte bis Dezember 2025 38 Projekte für 28 notifizierte Produkte in Betrieb genommen, mit kumulierten Umsätzen von INR 2.720 Crore, also 319 Millionen USD. Dieselbe Regierungsmitteilung stellte fest, dass 191 APIs, wichtige Ausgangsmaterialien und Arzneimittelzwischenprodukte im Rahmen des Programms erstmals im Inland produziert wurden. Indien verzeichnete im Geschäftsjahr 2025 auch API-Exporte von INR 415,0 Milliarden (~4,88 Milliarden USD), was das erste Jahr markierte, in dem die Exporte die pharmazeutischen Importe übertrafen.

Nordamerika bleibt eine kritische Auftraggeber- und Beschaffungsregion für den Small Molecule API-Markt, da Entwicklungsentscheidungen, regulatorische Aufsicht und kommerzielle Qualifizierungsaktivitäten dort stark konzentriert bleiben. Vorgeschlagene US-Zollmaßnahmen und breitere Versorgungssicherheitsbedenken beschleunigen das Interesse an inländischen und friend-geshored API-Kapazitäten. Cambrex reagierte mit einem Plan über 120 Millionen USD für eine neue großmaßstäbliche API-Fertigungsanlage in Charles City, Iowa, mit einem für Ende 2026 geplanten Spatenstich.

Europa bleibt die zweite wichtige regionale Basis im Small Molecule API-Markt, gestützt durch ein reifes Ökosystem in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Die Europäische Union fördert die Versorgungsresilienz durch politische Unterstützung, und EUROAPI sicherte sich bis zu 140 Millionen EUR, also 154 Millionen USD, an öffentlicher Beihilfe im Rahmen des France-2030-Plans für drei Innovationsprogramme, die mit der pharmazeutischen Souveränität verbunden sind. Gleichzeitig dokumentierte Medicines for Europe eine langfristige Preisstagnation und einen Rückgang bei Generika in vielen Mitgliedstaaten, was die für Resilienzinvestitionen verfügbaren Mittel begrenzt.

Wettbewerbslandschaft

Der Small Molecule API-Markt bleibt auf globaler Ebene mäßig fragmentiert, mit einer Mischung aus integrierten Pharmaunternehmen, dedizierten CDMOs und Generika-API-Spezialisten, die auf der Grundlage unterschiedlicher Wertversprechen konkurrieren. Große Pharmaunternehmen wie AbbVie, Pfizer, Bristol-Myers Squibb und Boehringer Ingelheim behalten wichtige interne Fertigungspositionen. Gleichzeitig bedienen Lonza, Cambrex, Siegfried, EUROAPI, Divi's Laboratories, Aurobindo Pharma, Asymchem und WuXi Chemistry eine breitere Drittparteinachfrage. Der Wettbewerb im Small Molecule API-Markt wird zunehmend durch Standortstrategie, komplexe Chemiekompetenz und die Fähigkeit geprägt, von der Entwicklungsunterstützung zur kommerziellen Versorgung ohne regulatorische Unterbrechung überzugehen. Deshalb fügen viele Unternehmen Kapazitäten in regulierten Märkten hinzu, anstatt sich auf ein Einzelland-Fertigungsmodell zu verlassen. Das erklärt auch, warum Hochsicherheitsanlagen, Payload-Linker-Kapazitäten und stärkere Dokumentationssysteme zu immer wichtigeren Wettbewerbsfiltern werden.

Jüngste strategische Schritte zeigen, wie Lieferanten reagieren. Lonza erweiterte im Juni 2026 die HPAPI-Payload-Linker-Fertigungskapazität in Visp, was seine Position in der integrierten ADC-bezogenen Versorgung stärkt. Cambrex trieb sowohl seine neue Iowa-Anlage als auch die Erweiterung seines Mailänder Standorts im März 2026 voran und fügte Skalierung in den Vereinigten Staaten sowie mehr Analyse- und Prozessentwicklungskapazitäten in Europa hinzu. Siegfried erhielt im März 2026 auch die kartellrechtliche Freigabe für die Übernahme von drei Small Molecule-Wirkstoffstandorten in den Vereinigten Staaten und Australien, was seinen Fußabdruck bei kontrollierten Substanzen und klinischen APIs erweitert.

Die Wettbewerbslücke weitet sich zwischen Lieferanten, die spezialisierte Projekte handhaben können, und solchen, die sich auf standardmäßige Commodity-Volumina konzentrieren. WuXi AppTec berichtete 2025, dass seine Small Molecule-Entwicklungs- und Fertigungspipeline 3.430 Moleküle umfasste, darunter 80 kommerzielle Projekte und 87 Phase-III-Projekte, was zeigt, wie Skalierung und Projekttiefe die zukünftige Positionierung stärken können. Im Small Molecule API-Markt werden Käufer wahrscheinlich weiterhin Anbieter bevorzugen, die Qualitätscompliance, Dual-Source-Bereitschaft und technische Breite über hochpotente, kontrollierte und spezialisierte Chemien hinweg kombinieren. Kleinere Produzenten können im Small Molecule API-Markt nach wie vor effektiv konkurrieren, aber die stärkste Preissetzungsmacht verbleibt bei Unternehmen, die bewährte regulatorische Ausführung und breitere Serviceintegration bieten.

Marktführer in der Small Molecule API-Branche

Aurobindo Pharma Ltd.

Cambrex Corporation

Divi's Laboratories Limited

Lonza Group AG

Siegfried Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Lonza erweiterte die HPAPI-Payload-Linker-Fertigungskapazität an seinem Standort in Visp, Schweiz, durch Hinzufügen neuer kommerzieller Kapazitäten innerhalb einer bestehenden GMP-Anlage, was seine Position als vollständig integrierter CDMO im ADC-Bereich stärkt. Die Investition fügt dedizierte Reinigungsräume und analytische Laboratorien hinzu, die für die Mehrzweck- und Scale-out-Payload-Linker-Produktion ausgelegt sind.

- März 2026: Cambrex schloss erste Ingenieurstudien für eine neue großmaßstäbliche API-Fertigungsanlage im Wert von 120 Millionen USD in Charles City, Iowa, ab, mit einem für Ende 2026 geplanten Spatenstich und einem erwarteten Betriebsbeginn in der zweiten Hälfte des Jahres 2028. Der Standort wird 140.000 Liter Kapazität hinzufügen, eine Steigerung der großmaßstäblichen Kapazität um 20 %, zur Unterstützung der Herstellung kontrollierter Substanzen, HPAPIs und Peptide.

- März 2026: Siegfried erhielt die kartellrechtliche Freigabe für die Übernahme von drei Small Molecule-Wirkstoffstandorten in den USA und Australien – Noramco in Delaware, Purisys in Georgia und Extractas Bioscience in Tasmanien – und erweitert damit seine Kapazitäten für kontrollierte Substanzen und die klinische API-Entwicklung auf zwei Kontinenten.

- Oktober 2025: EUROAPI startete offiziell seine Innovationsprogramme im Rahmen des EU Health IPCEI, nach einer vertraglichen Vereinbarung vom Juli 2025 mit der französischen Regierung, die im Rahmen des France-2030-Plans öffentliche Beihilfen von bis zu 140 Millionen EUR, also 154 Millionen USD, vorsieht. Die drei Programme zielen auf komplexe API-Synthese, Peptide und die Herstellung von Kortikosteroiden unter Verwendung nachhaltiger mikrobieller Prozesse ab.

Umfang des globalen Small Molecule API-Marktberichts

Der Small Molecule API-Marktbericht umfasst die globale Produktion, Entwicklung und Vermarktung von aktiven pharmazeutischen Wirkstoffen (APIs), die durch chemische Synthese hergestellt und bei der Formulierung von verschreibungspflichtigen und rezeptfreien Arzneimitteln verwendet werden. Diese APIs bilden die therapeutische Komponente einer breiten Palette von Arzneimitteln zur Behandlung chronischer, akuter und infektiöser Erkrankungen. Der Markt wird durch die steigende Nachfrage nach Generika und Markenarzneimitteln, die expandierende pharmazeutische Fertigung, das wachsende Outsourcing der API-Produktion sowie kontinuierliche Fortschritte in der synthetischen Chemie und Prozessoptimierung angetrieben.

Der Small Molecule API-Markt ist nach Typ, Hersteller, Therapiegebiet und Geografie segmentiert. Nach Typ wird er weiter in synthetisch und biologisch unterteilt. Nach Hersteller ist er in intern und ausgelagert segmentiert. Nach Therapiegebiet ist der Markt in Onkologie, Herz-Kreislauf-Erkrankungen, Zentralnervensystem und Neurologie, Infektionskrankheiten, Stoffwechselerkrankungen, Atemwegserkrankungen, Gastroenterologie, Ophthalmologie, Dermatologie, Urologie und andere Therapiegebiete segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Synthetisch |

| Biologisch |

| Intern |

| Ausgelagert |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Zentralnervensystem und Neurologie |

| Infektionskrankheiten |

| Stoffwechselerkrankungen |

| Atemwegserkrankungen |

| Gastroenterologie |

| Ophthalmologie |

| Dermatologie |

| Urologie |

| Sonstige (Endokrinologie, Nephrologie usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Synthetisch | |

| Biologisch | ||

| Nach Hersteller | Intern | |

| Ausgelagert | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf-Erkrankungen | ||

| Zentralnervensystem und Neurologie | ||

| Infektionskrankheiten | ||

| Stoffwechselerkrankungen | ||

| Atemwegserkrankungen | ||

| Gastroenterologie | ||

| Ophthalmologie | ||

| Dermatologie | ||

| Urologie | ||

| Sonstige (Endokrinologie, Nephrologie usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Small Molecule API-Markt im Jahr 2026?

Der Small Molecule API-Markt beläuft sich im Jahr 2026 auf 182,88 Milliarden USD und soll bis 2031 bei einer CAGR von 6,45 % 250,26 Milliarden USD erreichen.

Welche Region führt bei der globalen Umsatzgenerierung?

Asien-Pazifik führt mit einem Anteil von 47,18 % im Jahr 2025 und ist mit einer CAGR von 8,43 % bis 2031 auch die am schnellsten wachsende Region.

Welches Therapiegebiet bietet das stärkste Wachstumspotenzial?

Die Onkologie führt sowohl bei der Größe als auch beim Wachstum, mit einem Anteil von 23,18 % im Jahr 2025 und einer CAGR von 8,76 % von 2026 bis 2031.

Warum gewinnen CDMOs in der API-Versorgung an Bedeutung?

Viele Auftraggeber wünschen flexible Kapazitäten, ohne eine vollständige Fertigungsinfrastruktur zu besitzen, weshalb die ausgelagerte Produktion bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

Was ist das größte Risiko für die Margen in der API-Fertigung?

Die Volatilität bei Rohstoffen und Lösungsmitteln bleibt ein wesentliches Risiko, da jüngste Störungen die Preise für wichtige Lösungsmittel um 20 % bis 30 % in die Höhe trieben und die Weitergabemöglichkeiten für Commodity-APIs einschränkten.

Welcher Produkttyp dominiert nach wie vor die Versorgungsvolumina?

Synthetische APIs bleiben die Kernertragsgrundlage mit einem Anteil von 86,18 % im Jahr 2025, während biologische APIs mit einer CAGR von 7,83 % das schneller wachsende Komplement darstellen.

Seite zuletzt aktualisiert am: