Marktgröße und Marktanteil für Cytomegalovirus-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 367.36 Millionen US-Dollar |

| Marktgröße (2031) | 496.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cytomegalovirus-Behandlung von Mordor Intelligence

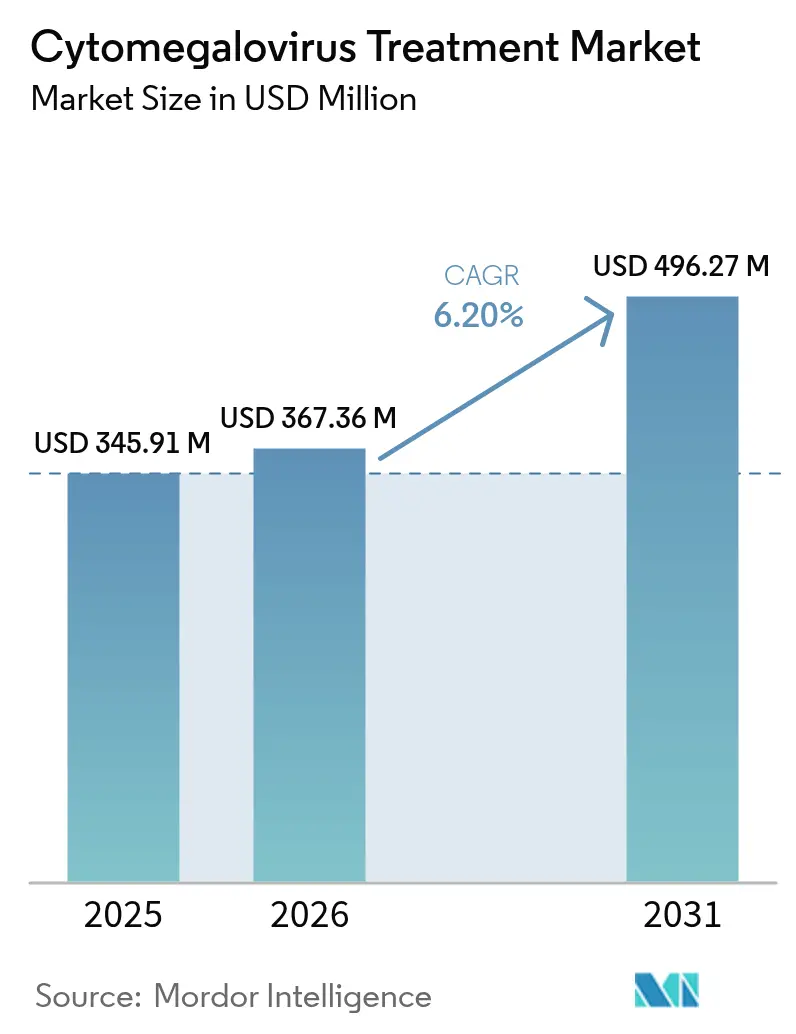

Die Marktgröße für Cytomegalovirus-Behandlung wird für 2026 auf USD 367,36 Millionen geschätzt und wächst gegenüber dem Wert von USD 345,91 Millionen im Jahr 2025, mit Projektionen für 2031 in Höhe von USD 496,27 Millionen, was einer CAGR von 6,20 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung ist auf steigende Transplantationsvolumina, eine breitere Neugeborenenscreening-Programme für kongenitale CMV und ein günstiges regulatorisches Klima zurückzuführen, das die Zulassung neuartiger antiviraler Mittel beschleunigt. Die Ausweitung von Prevymis auf die Nierentransplantation, das Debüt von Livtencity im Asien-Pazifik-Raum und die durch Medicare geförderten Heiminfusionsleistungen vergrößern die behandelte Patientenpopulation und verlagern die Versorgung in den ambulanten Bereich. Die wachsende Bedenken hinsichtlich antiviraler Resistenzen halten den Innovationsdruck hoch und treiben Investitionen in Wirkmechanismen der nächsten Generation wie Terminase- und UL97-Kinase-Inhibition sowie in zellbasierte T-Zell-Therapien an. Spezialapotheken, unterstützt durch E-Commerce-Logistik, gewinnen an Bedeutung, da komplexe orale und Infusionsregime über den Krankenhausbereich hinausgehen und das kommerzielle Modell des Marktes für Cytomegalovirus-Behandlung neu gestalten.

Wesentliche Erkenntnisse des Berichts

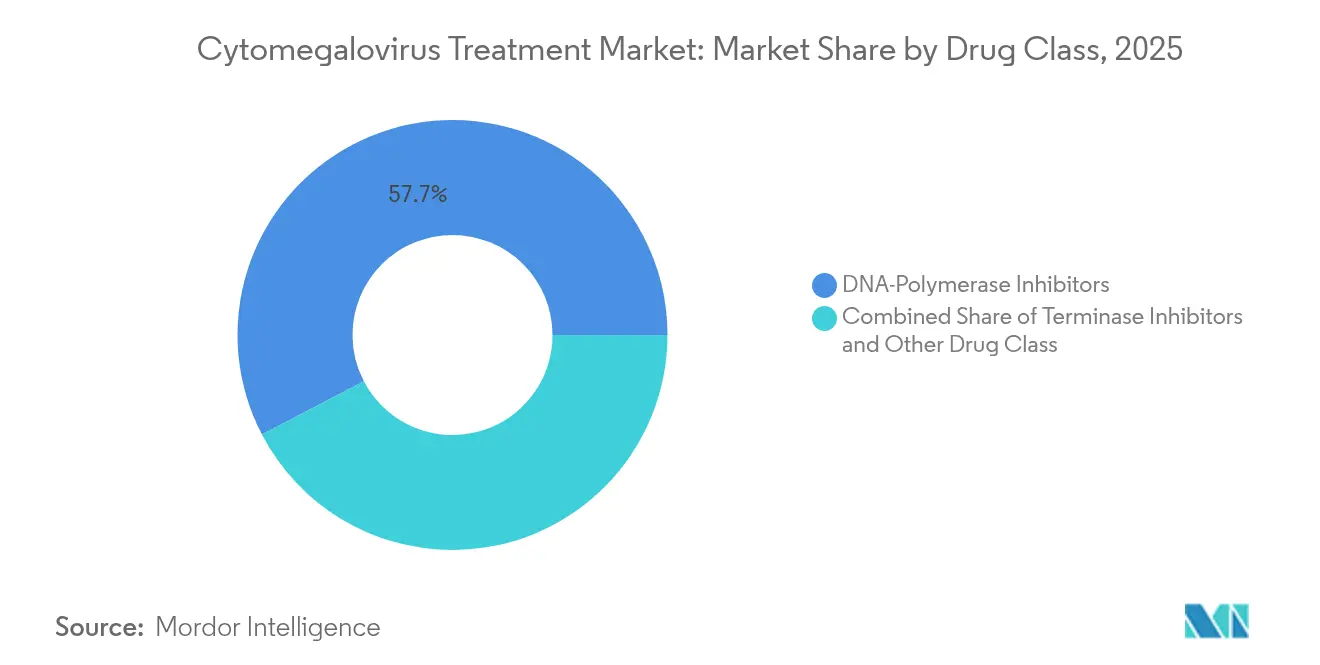

- Nach Arzneimittelklasse führten DNA-Polymerase-Inhibitoren mit einem Marktanteil von 57,66 % im Markt für Cytomegalovirus-Behandlung im Jahr 2025, während Terminase-Inhibitoren bis 2031 ein CAGR-Wachstum von 11,32 % verzeichnen werden.

- Nach Anwendung hielt die hämatopoetische Stammzelltransplantation im Jahr 2025 einen Anteil von 45,35 % am Markt für Cytomegalovirus-Behandlung; die Solide-Organtransplantation wird voraussichtlich bis 2031 mit einer CAGR von 12,65 % expandieren.

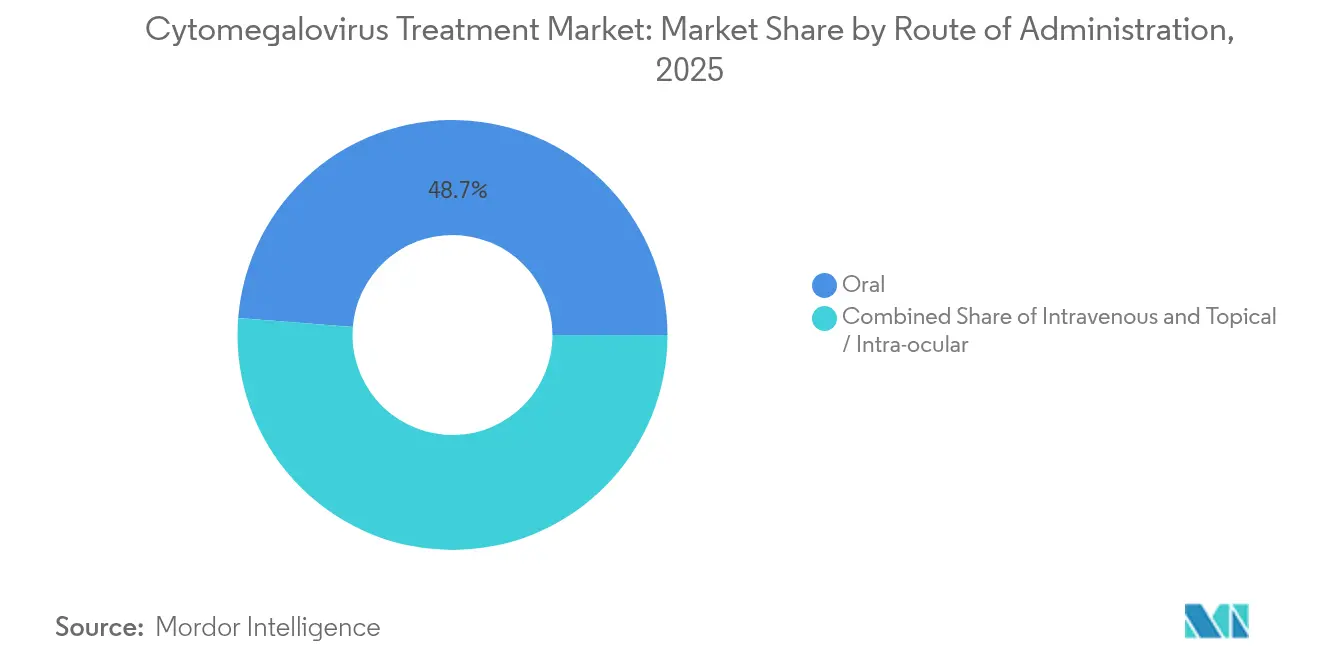

- Nach Verabreichungsweg beherrschten orale Formulierungen im Jahr 2025 einen Anteil von 48,74 % am Markt für Cytomegalovirus-Behandlung, während die intravenöse Verabreichung mit einer CAGR von 13,29 % voranschreitet.

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 44,55 %; E-Commerce- und Spezialinfusionsanbieter sind für ein CAGR-Wachstum von 14,67 % vorgesehen.

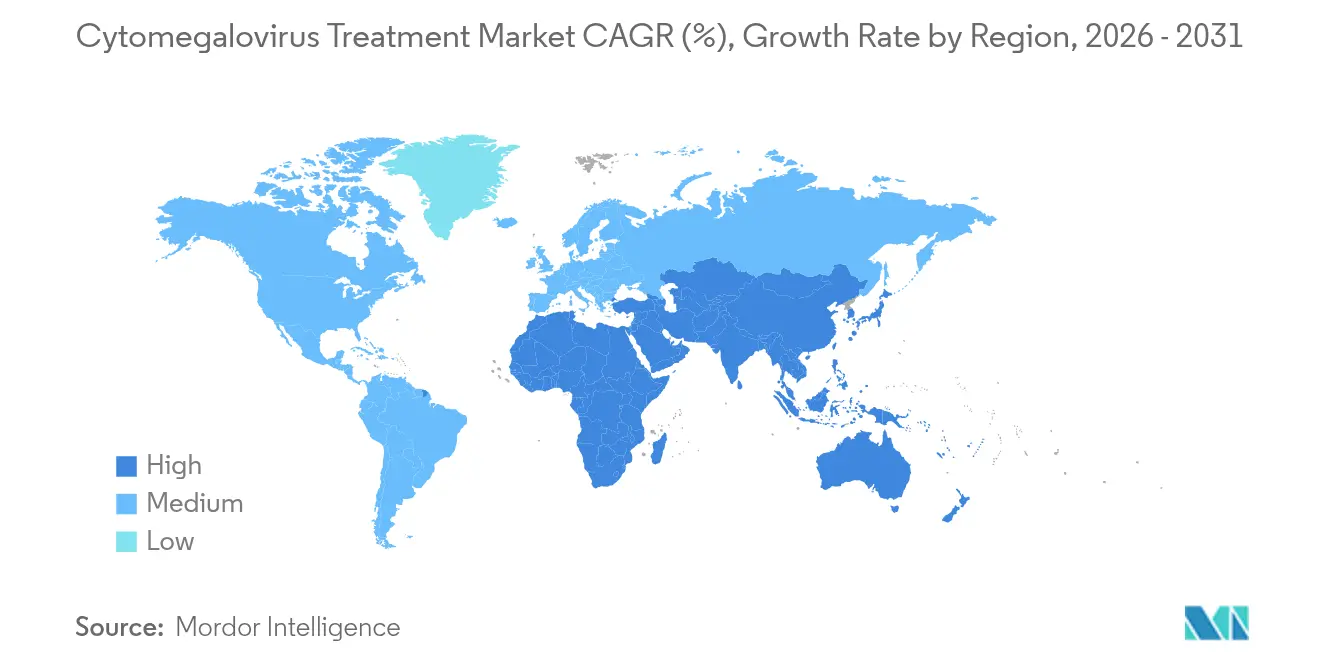

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,12 % am Markt für Cytomegalovirus-Behandlung; der Asien-Pazifik-Raum ist mit einer CAGR von 11,98 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Cytomegalovirus-Behandlung

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausweitung von HSCT- und SOT-Verfahren, die prophylaktische Verschreibungen fördern | +1.8% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Neugeborenenscreening-Programmen für kongenitale CMV | +1.2% | Nordamerika als Kern, Ausweitung auf Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| FDA- und EMA- Zulassungen neuartiger antiviraler Mittel | +1.5% | Global, angeführt von den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Heim-/ambulanter Infusion zur Senkung von Behandlungsbarrieren | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von CMV-spezifischen T-Zell-Therapien bei refraktärer Erkrankung | +0.7% | Fortgeschrittene Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Einsparungsdaten im Krankenhausbudget beschleunigen die Einführung von Letermovir | +0.6% | Wertebasierte Versorgungsmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von HSCT- und SOT-Verfahren, die prophylaktische Verschreibungen fördern

Steigende Volumina hämatopoetischer Stammzell- und Organtransplantationen vergrößern die gefährdete Patientenpopulation und fördern die routinemäßige Prophylaxe mit Wirkstoffen wie Letermovir. Die weltweit zunehmende Anzahl hämatopoetischer Stammzelltransplantationsverfahren stärkt kontinuierlich die Nachfrage nach wirksamen Therapien zur Prävention und Behandlung von Cytomegalovirus. Die Einführung von Post-Transplantations-Cyclophosphamid- und haploidentischen Protokollen erweitert den Spenderpool, erhöht jedoch das CMV-Reaktivierungsrisiko und verstärkt damit die Nachfrage nach niedrigtoxischen Prophylaktika. Die Phase-3-Daten von Merck zur Nierentransplantation erweiterten den klinischen Nutzen von Letermovir und zeigten überlegene Sicherheitsprofile, die den Krankenhausaufenthalt um durchschnittlich 12 Tage verkürzen, was einen überzeugenden pharmakoökonomischen Grund für den weitverbreiteten Einsatz schafft.[1] Y. Chijimatsu et al., "Post-transplant Cyclophosphamide in Haploidentical Transplantation," Nature, nature.com

Ausweitung von Neugeborenenscreening-Programmen für kongenitale CMV

Das universelle Neugeborenenscreening hat sich in mehreren US-Bundesstaaten von der Pilotphase zur Richtlinie entwickelt. Minnesota identifizierte im ersten Jahr 184 Fälle, was eine Prävalenz von 0,3 % aufdeckte und die Effizienzen von gepoolten Speicheltests validierte, die individuelle Analysen um 83 % reduzieren. Die Früherkennung ermöglicht eine rechtzeitige Valganciclovir-Therapie für symptomatische Säuglinge und katalysiert ein aufstrebendes pädiatrisches Segment im Markt für Cytomegalovirus-Behandlung.[2]Gesundheits- und Umweltministerium von Colorado, "Colorado nimmt CMV in das Neugeborenenscreening-Panel auf," cdphe.colorado.gov

FDA- und EMA-Zulassungen neuartiger antiviraler Mittel

Regulierungsbehörden verfolgen ein beschleunigtes Zulassungsverfahren für CMV-Medikamente mit differenzierten Wirkmechanismen und erkennen dabei die Toxizitätsgrenzen von Polymerase-Inhibitoren an. Die Erweiterung der Zulassung von Prevymis im Januar 2025 und die Zulassung von Livtencity in Japan im Juni 2024 unterstreichen den globalen Schwung, beflügeln die F&E-Pipelines der Wettbewerber und bestätigen die kommerzielle Tragfähigkeit für Wirkstoffe der nächsten Generation.

Verlagerung zur Heim-/Ambulanten Infusion zur Senkung von Behandlungsbarrieren

Die Heiminfusionsleistung von Medicare löste das rasche Wachstum ambulanter Infusionssuiten aus, die mittlerweile 71 % der Spezialapotheken-Standorte ausmachen. Antivirale CMV-Mittel sind in diesen Umgebungen gut geeignet, liefern Kosteneinsparungen und verbesserte Therapietreue und erfordern gleichzeitig eine robuste Viruslastüberwachung, die Spezialanbieter durch dedizierte CMV-Programme skalieren.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Toxizität und Nebenwirkungsprofil bestehender antiviraler Mittel | -1.4% | Global – am stärksten bei Anwendern von DNA-Polymerase-Inhibitoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende antivirale resistente CMV-Stämme | -1.1% | Transplantationszentren mit hohem Volumen weltweit | Mittelfristig (2–4 Jahre) |

| Erstattungs- hürden für neuartige Prophylaxe | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fertigungs- komplexität für zellbasierte CMV-Therapien | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitäts- und Nebenwirkungsprofil bestehender antiviraler Mittel

Valganciclovir-induzierte Leukopenie und Neutropenie führen weiterhin zu Dosisreduzierungen und Krankenhausaufenthalten und betreffen 24,4 % bzw. 69,7 % der Nierentransplantatempfänger. Die daraus resultierende Ressourcenbelastung stärkt die Wettbewerbspositionierung besser verträglicher Terminase-Inhibitoren, schafft jedoch auch kurzfristige Reibungspunkte bei den Einführungskurven für den Markt für Cytomegalovirus-Behandlung.[3]J. Patel, "Wirtschaftliche Belastung durch Valganciclovir-induzierte Neutropenie," Zeitschrift für Gesundheitsökonomie, jhealthecon.com

Zunehmende antivirale resistente CMV-Stämme

UL97- und UL54-Mutationen untergraben die Wirksamkeit der antiviralen Erstlinientherapien; aufkommende T691S-Mutationen verlängern die DNAämie-Clearancezeiten. Obwohl die bestätigte Resistenz bei Post-allogenen Transplantaten bei 2,4 % bleibt, treibt der Aufwärtstrend die Nachfrage nach Kombinationsregimen und neuen Wirkmechanismen voran und erhöht die Komplexität und die Kosten der Behandlungsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Terminase-Inhibitoren fordern die Dominanz der Polymerase-Inhibitoren heraus

DNA-Polymerase-Inhibitoren machten 2025 57,66 % des Umsatzes aus und unterstreichen damit jahrzehntelange klinische Vertrautheit. Dennoch wachsen Terminase-Inhibitoren mit einer CAGR von 11,32 %, da Kliniker für die Prophylaxe auf Letermovir umsteigen und dabei auf die vernachlässigbare Myelotoxizität hinweisen. Die Marktgröße für Cytomegalovirus-Behandlung im Segment Terminase-Inhibitoren wird voraussichtlich deutlich zunehmen, da neue Indikationen die Zulassung erhalten. Unterdessen bieten UL97-Kinase-Inhibitoren und zellbasierte Therapien, obwohl kleiner, strategische Optionen für refraktäre oder resistente Fälle und ziehen Investitionen von Unternehmen mit fortgeschrittener Bioproduktionskapazität an.

Aufkommende Zelltherapie-Akteure schmieden Allianzen mit Auftragsherstellern, um Produktionsengpässe zu überwinden. Trotz komplexer Logistik könnte eine erfolgreiche Kommerzialisierung den Markt für Cytomegalovirus-Behandlung neu definieren, indem kurative, patientenspezifische Lösungen angeboten werden – eine disruptive Perspektive, die etablierte antivirale Hersteller dazu anregt, ihre Pipelines zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Solide-Organtransplantation gewinnt an Dynamik

Die hämatopoetische Stammzelltransplantation behauptete im Jahr 2025 einen Anteil von 45,35 %, während die Solide-Organtransplantation mit einer CAGR von 12,65 % voranschreitet, da Nieren-, Leber- und Lungentransplantationen weltweit zunehmen. Dieses Wachstum untermauert die Nachfrage nach sichereren Langzeit-Prophylaxeregimen und drängt Entwickler dazu, die Dosierung auf organspezifische Immunsuppressionsprotokoll zuzuschneiden, was die Verschiebung des Marktes für Cytomegalovirus-Behandlung hin zu einem personalisierten Management verstärkt.

Kongenitale CMV, katalysiert durch universelles Screening, eröffnet eine pädiatrische Nische. Symptomatische Säuglinge profitieren messbar neurodevelopmental von früher Valganciclovir-Therapie, während asymptomatische Fälle nun früher erkannt werden und die zukünftige adressierbare Basis des Marktes für Cytomegalovirus-Behandlung erweitern. Gleichzeitig stellen HIV und andere immungeschwächte Zustände einen stabilen Teilmarkt dar, in dem Letermovir das Potenzial zeigt, systemische Entzündungen zu reduzieren und Immunmetriken zu verbessern.

Nach Verabreichungsweg: Intravenöse Verabreichung beschleunigt sich

Die orale Therapie hielt im Jahr 2025 einen Anteil von 48,74 %, begünstigt durch die Bequemlichkeit für ambulante Patienten. Schwere Erkrankungen und der Druck zur schnellen Virussuppression in der Intensivpflege fördern jedoch eine CAGR von 13,29 % für intravenöse Mittel. Krankenhäuser schätzen die schnellere Wirkung von IV-Ganciclovir bei CMV-anteriorer Uveitis, und verlängerte Infusionen dominieren die Behandlung von multiresistenten Infektionen. Entwickler erforschen langwirkende Injektabilia, um Adhärenzvorteile mit systemischer Exposition zu verbinden, was kontinuierliche Innovation im Markt für Cytomegalovirus-Behandlung widerspiegelt.

Topische und intraokulare Formulierungen behalten ihre Relevanz bei okularer CMV. Obwohl sie nur einen kleinen Umsatzanteil ausmachen, erfüllen sie spezifische klinische Bedürfnisse und unterstreichen die routenvielfältige Natur des Marktes, was Hersteller dazu drängt, breite Formulierungsportfolios zu pflegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Spezialanbieter transformieren den Marktzugang

Krankenhausapotheken erzielten im Jahr 2025 44,55 % des Umsatzes und spiegeln dabei die historischen stationären Wurzeln der CMV-Versorgung wider. Ein expandierendes ambulantes Paradigma treibt jedoch eine CAGR von 14,67 % für E-Commerce- und Spezialinfusionsanbieter an, die Logistik mit krankheitsspezifischer Aufklärung und Überwachung kombinieren. Ihre datengesteuerten Adhärenzprogramme verbessern die Ergebnisse und reduzieren Wiederaufnahmen, helfen Kostenträgern, Premiumarzneimittelpreise zu rechtfertigen, und gestalten die Wertschöpfungskette des Marktes für Cytomegalovirus-Behandlung neu. Einzelhandelsapotheken bleiben für stabile orale Regime relevant, aber die Komplexität der CMV-Prophylaxe begünstigt zunehmend Spezialmodelle.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,12 % des globalen Umsatzes und profitierte dabei von fortgeschrittener Transplantationsinfrastruktur, großzügiger Erstattung und einer führenden Rolle beim universellen Neugeborenenscreening. FDA-Zulassungen wie Prevymis für die Nierentransplantation unterstreichen den Innovationsvorsprung der Region und erweitern die Präventivversorgung auf breitere Patientengruppen.

Europa folgt mit reifen Transplantationsnetzwerken und EMA-konformen Protokollen, die Kosten-Nutzen-Erwägungen integrieren. Die rasche paneuropäische Einführung von Letermovir spiegelt das klinische Vertrauen in seine Sicherheit und seinen wirtschaftlichen Wert wider, während Real-World-Evidence-Programme Daten generieren, die globale Praxisleitlinien informieren. Die regulatorische Harmonisierung setzt sich trotz Post-Brexit-Anpassungen fort und sichert Europas Position als wichtiger Markt für Cytomegalovirus-Behandlung für multinationale Akteure.

Der Asien-Pazifik-Raum ist mit einer CAGR von 11,98 % bis 2031 die am schnellsten wachsende Region. Die Zulassung von Livtencity in Japan im Jahr 2024 öffnete die Tür für modernste Therapien, und expandierende Programme in China und Indien signalisieren eine steigende Nachfrage. Lokale Fertigungspartnerschaften liefern kostenwettbewerbsfähige Versorgung, während nationale Erstattungssysteme sich schrittweise anpassen, um hochwertige antivirale Mittel einzuschließen. Naher Osten & Afrika und Südamerika weisen zwar kleinere Märkte auf, zeigen jedoch verbesserte Transplantationskapazitäten und ein wachsendes CMV-Bewusstsein und bieten damit langfristige Expansionsaussichten.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Markt für Cytomegalovirus-Behandlung. Merck, Takeda und Gilead Sciences nutzen umfangreiche klinische Daten, globale Vertriebsnetzwerke und differenzierte Wirkmechanismen, um ihren Marktanteil zu verteidigen. Mercks terminasefokussierte Strategie untermauert die Marktführerschaft, während Takeda's UL97-Kinase-Inhibitor es als bevorzugte Option für refraktäre Erkrankungen positioniert. Der Preiswettbewerb ist begrenzt; stattdessen differenzieren sich Unternehmen durch Sicherheit, Indikationsbreite und unterstützende Evidenz.

Aufkommende Disruptoren wie Atara Biotherapeutics entwickeln CMV-spezifische T-Zell-Therapien. Fertigungshürden begünstigen etablierte Unternehmen mit bestehenden Zelltherapie-Einrichtungen oder -partnerschaften, was Fusionen und Übernahmen sowie Lizenzierungsaktivitäten intensiviert. Pädiatrische Formulierungen, Kombinationsregime bei Resistenz und neuartige Verabreichungssysteme bleiben ungenutzte Chancen.

Technologieeinführungstrends umfassen Begleitdiagnostika zur schnellen Resistenzerkennung und digitale Adhärenzplattformen, die von Spezialapotheken angeboten werden. Partnerschaften mit Auftragsherstellern gewährleisten eine skalierbare Produktion, insbesondere für zellbasierte Produkte, die das Wettbewerbsfeld erweitern und Versorgungsstandards neu definieren könnten.

Marktführer in der Branche für Cytomegalovirus-Behandlung

Merck & Co., Inc

Thermo Fisher Scientific Inc.

Gilead Sciences Inc.

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ACTG enthüllte vielversprechende Ergebnisse aus der Studie A5383 zur CMV-Unterdrückung bei HIV-Patienten. Auf der Konferenz zu Retroviren und opportunistischen Infektionen (CROI) 2025 in San Francisco präsentierte die AIDS-Klinischen-Studien-Gruppe (ACTG) einflussreiche Erkenntnisse aus ihrer neuesten Forschung. Die Studie A5383 zeigte, dass die Unterdrückung von asymptomatischem Cytomegalovirus (CMV) mit Letermovir bei HIV-positiven Personen zu messbaren Verbesserungen sowohl der Immunfunktion als auch altersbedingter körperlicher Gesundheitsergebnisse führen kann.

- März 2025: Jazz Pharmaceuticals gab die Übernahme von Chimerix für ca. USD 935 Millionen bekannt, mit Fokus auf Dordavipron für H3 K27M-mutiertes diffuses Gliom; die Transaktion wird voraussichtlich im zweiten Quartal 2025 vorbehaltlich behördlicher Genehmigungen abgeschlossen. Die Übernahme spiegelt Jazz's Strategie wider, sein Onkologie-Portfolio zu diversifizieren und dabei erhebliche ungedeckte Bedürfnisse bei seltenen Hirntumoren anzugehen.

- Oktober 2024: Merck schloss die Übernahme von CN201, einer investigativen B-Zell-Depletionstherapie von Curon Biopharmaceutical, ab und stärkte damit seine Immunologie-Pipeline und mögliche Anwendungen bei transplantationsbedingten Komplikationen. Die Übernahme spiegelt Mercks Strategie wider, über traditionelle antivirale Ansätze hinaus in immunmodulatorische Therapien zu expandieren.

- Juni 2024: Takeda gab die Zulassung von LIVTENCITY (Maribavir) in Japan für post-transplante CMV-Infektion/-Erkrankung bekannt, die gegenüber bestehenden Anti-CMV-Therapien refraktär ist, was die erste Zulassung dieses UL97-Kinase-Inhibitors in der Asien-Pazifik-Region markiert. Die Zulassung erweitert die Behandlungsoptionen für Patienten mit arzneimittelresistenten CMV-Infektionen in einem wichtigen Wachstumsmarkt.

Berichtsumfang des globalen Markts für Cytomegalovirus-Behandlung

Gemäß dem Berichtsumfang ist das Cytomegalovirus (CMV) ein ansteckendes Virus, das sich über Körpersekrete bei Menschen jeden Alters verbreitet; jedoch hält das Immunsystem einer gesunden Person das Virus in der Regel davon ab, Krankheiten zu verursachen.

Der Markt für Cytomegalovirus-Behandlung ist segmentiert nach Anwendung (Stammzelltransplantation, Organtransplantation, kongenitale CMV-Infektion und weitere Anwendungen), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und E-Commerce) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| DNA-Polymerase-Inhibitoren |

| Terminase-Inhibitoren |

| Andere Arzneimittelklassen |

| Hämatopoetische Stammzelltransplantation |

| Solide-Organtransplantation |

| Kongenitale CMV-Infektion |

| HIV/AIDS und andere immungeschwächte Zustände |

| Oral |

| Intravenös |

| Topisch / Intraokular |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| E-Commerce und Spezialinfusionsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Arzneimittelklasse | DNA-Polymerase-Inhibitoren | |

| Terminase-Inhibitoren | ||

| Andere Arzneimittelklassen | ||

| Nach Anwendung | Hämatopoetische Stammzelltransplantation | |

| Solide-Organtransplantation | ||

| Kongenitale CMV-Infektion | ||

| HIV/AIDS und andere immungeschwächte Zustände | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Topisch / Intraokular | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| E-Commerce und Spezialinfusionsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Cytomegalovirus-Behandlung?

Der Markt beläuft sich im Jahr 2026 auf USD 367,36 Millionen und soll bis 2031 USD 496,27 Millionen erreichen.

Welche Arzneimittelklasse wächst im Markt für Cytomegalovirus-Behandlung am schnellsten?

Terminase-Inhibitoren, angeführt von Letermovir, verzeichnen bis 2031 eine CAGR von 11,32 %.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Expandierende Transplantationsprogramme, steigende Gesundheitsinvestitionen und wegweisende Zulassungen wie Livtencity in Japan treiben eine CAGR von 11,98 % im Asien-Pazifik-Raum an.

Wie beeinflusst die Heiminfusion die Marktdynamik?

Die Heiminfusionsleistung von Medicare und die Präferenz der Patienten für ambulante Versorgung stärken Spezialinfusionsanbieter und lassen diesen Kanal mit einer CAGR von 14,67 % wachsen.

Was sind die Hauptherausforderungen für Entwickler von Cytomegalovirus-Therapien?

Zu den wichtigsten Hindernissen zählen antivirale Resistenzen, die Toxizität älterer Medikamente, Erstattungshürden für neuartige Prophylaxe und die komplexe Fertigung von zellbasierten Therapien.

Welche Anwendungen haben den größten Anteil am Markt für Cytomegalovirus-Behandlung?

Die hämatopoetische Stammzelltransplantation führt mit einem Anteil von 45,35 %, während die Solide-Organtransplantation mit einer CAGR von 12,65 % am schnellsten wächst.

Seite zuletzt aktualisiert am: