Marktgröße und Marktanteil im Bereich hämodynamisches Monitoring

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hämodynamisches Monitoring von Mordor Intelligence

Die Marktgröße für hämodynamisches Monitoring soll von USD 1,19 Milliarden im Jahr 2025 auf USD 1,24 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,02 % über 2026–2031 USD 1,51 Milliarden erreichen.

Das Wachstum bleibt stetig statt rasant, da Anbieter Kostenkontrolle und Ergebnisverbesserungen priorisieren und Investitionen auf nicht-invasive Plattformen sowie KI-gestützte Analysen lenken, die Komplikationen und den Arbeitsaufwand des Personals reduzieren. Alternde Bevölkerungen in Nordamerika, Europa, Japan und zunehmend China erhöhen die klinische Nachfragekurve nach kontinuierlicher kardiovaskulärer Überwachung, während Krankenhaus-zu-Hause-Modelle neue Nachfragenischen für Hardware und Software zur Fernüberwachung eröffnen. Hersteller reagieren, indem sie zielgerichtete Therapiealgorithmen, Sepsis-Frühwarnwerte und prädiktive Blutdruckindizes in einheitliche Dashboards integrieren, die ICU-Aufenthalte verkürzen. Die Wettbewerbsdynamik verschärfte sich, nachdem BD die Critical-Care-Einheit von Edwards Lifesciences erwarb. Dieser Deal verschaffte dem Käufer sofort die größte installierte Basis intelligenter Monitore und setzte eine Akquisitionsprämie für End-to-End-Plattformen.

Wichtigste Erkenntnisse des Berichts

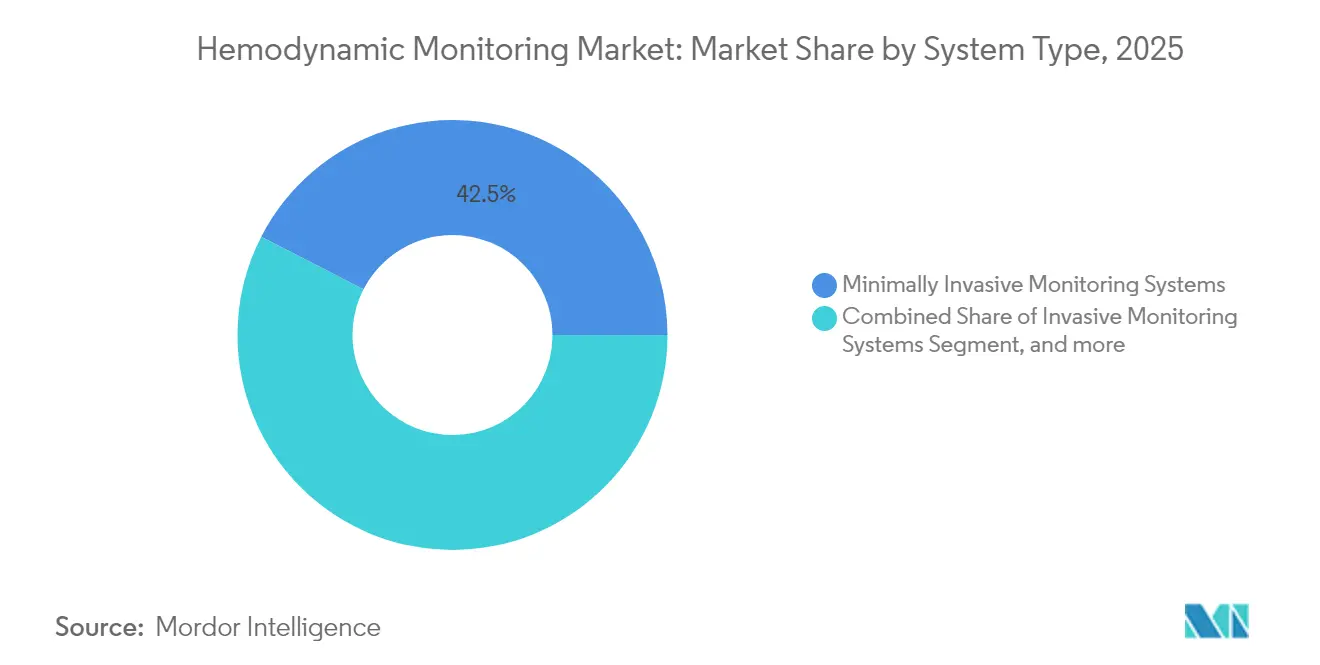

- Nach Systemtyp hielten minimal-invasive Technologien im Jahr 2025 einen Marktanteil von 42,45 % am Markt für hämodynamisches Monitoring, während nicht-invasive Systeme bis 2031 mit einer CAGR von 4,95 % wachsen sollen.

- Nach Gerät führten Pulmonalarterienkatheter mit 29,12 % der Marktgröße für hämodynamisches Monitoring im Jahr 2025; tragbare Doppler-Ultraschallpflaster sind auf dem Weg, bis 2031 mit einer CAGR von 7,52 % zu expandieren.

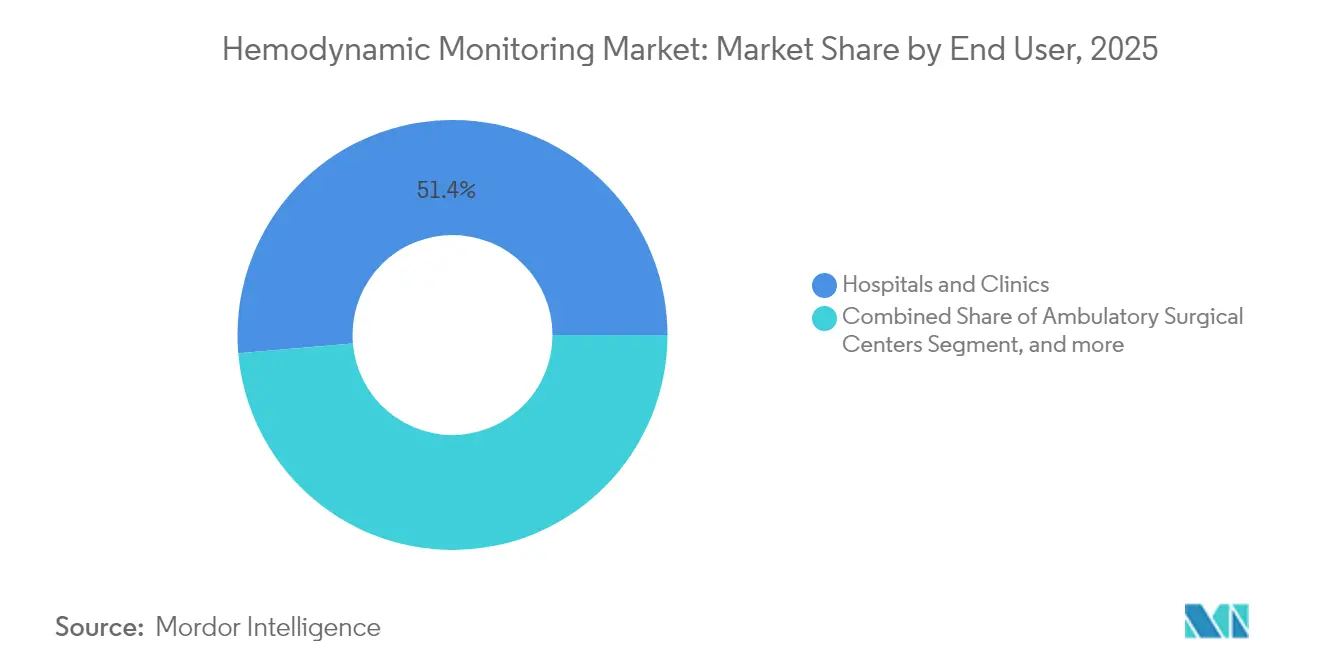

- Nach Endnutzer entfielen 51,35 % der Marktgröße für hämodynamisches Monitoring im Jahr 2025 auf Krankenhäuser und Kliniken; Heimversorgungs- und Fernüberwachungsumgebungen verzeichnen mit einer CAGR von 4,67 % das schnellste Wachstum.

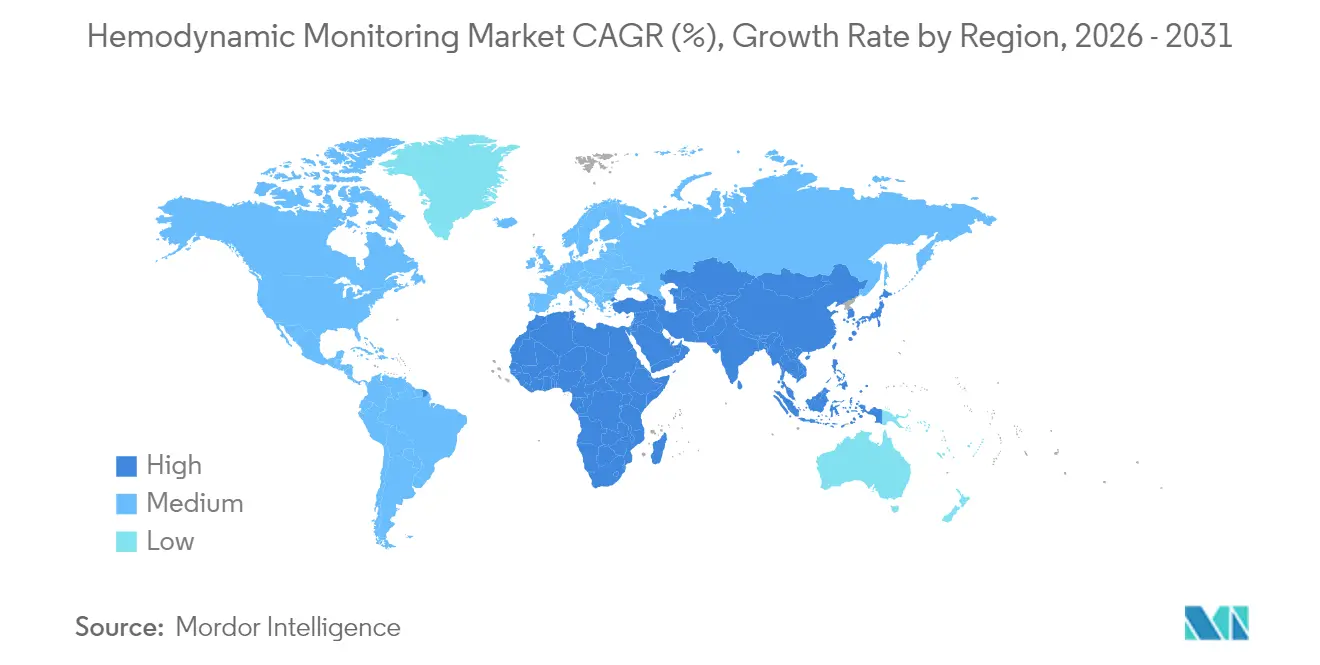

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,85 %, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 6,04 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hämodynamisches Monitoring

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende kritisch kranke geriatrische Bevölkerung | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Prävalenz von Herz-Kreislauf-Erkrankungen & Diabetes | +0.9% | Global, höher in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei minimal- und nicht-invasiver Überwachung | +0.8% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz der hämodynamischen Optimierung bei ERAS-Protokollen | +0.6% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analytik zur Früherkennung von Sepsis & Schock | +0.4% | Nordamerika, EU, selektives APAC | Kurzfristig (≤ 2 Jahre) |

| Tragbare Doppler-Ultraschallpflaster zur Ermöglichung der Fernüberwachung | +0.3% | Nordamerika, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kritisch kranke geriatrische Bevölkerung

Menschen ab 65 Jahren sind die am schnellsten wachsende Krankenhausdemografie und treiben eine dauerhafte Nachfrage nach kontinuierlicher hämodynamischer Überwachung an. Ältere chirurgische Patienten weisen höhere Instabilitätsraten auf, und zielgerichtete Therapie reduziert Komplikationen um 58 %, was prädiktive Monitore für die Ressourcenplanung unverzichtbar macht. Krankenhäuser bevorzugen nicht-invasive Technologien, die das Infektionsrisiko senken und den Komfort verbessern, und Kostenträger erstatten längere Beobachtungsfenster, um Wiederaufnahmen einzudämmen. Folglich vermarkten Anbieter Plattformen, die Arterienwellenformanalysen mit Gebrechlichkeitswerten integrieren, um die Flüssigkeitsreanimation in Echtzeit zu steuern.

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen & Diabetes

Diabetes verdreifacht die Wahrscheinlichkeit perioperativer kardiovaskulärer Ereignisse und veranlasst ICUs, kombinierte Glukose- und Drucküberwachungssysteme einzuführen. Die FDA-Zulassung des KI-Tools Sepsis ImmunoScore, das eine diagnostische Genauigkeit von 85 % liefert, veranschaulicht den Wert algorithmischer Triage bei Patienten mit gemischtem Risiko. Jeder vermiedene septische Schock spart USD 50.000 an Intensivpflegekosten, und Krankenhäuser nutzen diese Wirtschaftlichkeit, um unternehmensweite Einführungen integrierter hämodynamischer Dashboards zu rechtfertigen.

Technologische Fortschritte bei minimal- und nicht-invasiver Überwachung

Forscher der UC San Diego validierten tragbare Ultraschallpflaster, die bei mehr als 100 Patienten die Genauigkeit von Arterienkathetern erreichen und katheterbedingte Komplikationen eliminieren.[1]Ying Li, "Flexible Ultrasound Patches for Continuous Hemodynamic Monitoring," Nature, nature.com Verbesserungen der Signalverarbeitung filtern nun Bewegungsartefakte heraus und ermöglichen eine kontinuierliche Überwachung auf Stationsebene, ohne Patienten zu fixieren. Die Erstattung hat begonnen, diese Fortschritte widerzuspiegeln; mehrere europäische Kostenträger klassifizieren das nicht-invasive Herzminutenvolumen-Trending nun als separaten abrechenbaren Code, was den Kauf von Impedanz-, Volumenklemm- und Ultraschall-Wearables beschleunigt.

Wachsende Akzeptanz der hämodynamischen Optimierung bei ERAS-Protokollen

Enhanced-Recovery-After-Surgery-Bündel verkürzen die Verweildauer um 3,16 Tage und postoperative Komplikationen um 30 %, wenn zielgerichtete Therapie die Flüssigkeits- und Vasopressorgabe steuert.[2]Shayan Kassirian, "Enhanced Recovery After Surgery Reduces Postoperative Complications by 30%," BMC Surgery, bmcsurg.biomedcentral.com Krankenhäuser formalisieren intraoperative Überwachungspfade, die Anästhesieprotokolle automatisch befüllen und Warnmeldungen an chirurgische Teams senden. Anbieter, die geschlossene Algorithmen, intelligente Pumpen und zerebrale Oximetrie in einem Ökosystem bereitstellen, erzielen schnellere Vertragsabschlüsse, da perioperative Ausschüsse eine Einzelquellenbeschaffung bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen im Zusammenhang mit invasiven Überwachungssystemen | -0.7% | Global, höher in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Strenge FDA- / CE-Zulassungswege | -0.5% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Alarmmüdigkeit & Datenüberlastung, die die klinische Akzeptanz verringern | -0.4% | Global, Hochvolumen-ICUs | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für perioperative Optimierungsbündel | -0.3% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen im Zusammenhang mit invasiven Überwachungssystemen

Infektionen, Blutungen und Gefäßverletzungen treten bei 2–15 % der Kathetereinführungen auf, was Kliniker dazu veranlasst, invasive Zugänge nur für die schwerstkranken Fälle vorzubehalten. Studien bestätigen, dass nicht-invasive Impedanzkardiografie in vielen Operationen mit mittlerem Risiko Arterienlinien ersetzen kann, ohne die Ergebnisqualität zu beeinträchtigen.[3]Pavel Kolar, "Accuracy of Non-Invasive Cardiac Output Monitoring: A Meta-Analysis," MDPI Sensors, mdpi.com Da Haftungsbedenken zunehmen, aktualisieren Verwaltungen Protokolle zugunsten ultraschallgeführter Kanülierung oder vollständig katheterfreier Modalitäten.

Strenge FDA- / CE-Zulassungswege

Die regulatorische Prüfung für algorithmusbasierte Geräte dauert nun durchschnittlich 154–201 Tage, was den F&E-Mittelabfluss für Start-ups verlängert. KI-Systeme müssen eine gesperrte Algorithmusleistung und Kontrollen zur Nachmarktdrift nachweisen, was die Versuchsbudgets erhöht. Die FDA-Verordnung zum Qualitätsmanagementsystem, die ab Februar 2026 gilt, harmonisiert ISO 13485 mit 21 CFR 820, schreibt jedoch zusätzliche Cybersicherheitsnachweise vor, was die Dossieraufbereitung verlängert. Größere etablierte Unternehmen nutzen Compliance-Teams, um Einreichungen zu beschleunigen, und vergrößern damit den Abstand zu neuen Marktteilnehmern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Nicht-invasive Technologien treiben Innovation voran

Minimal-invasive Plattformen erfassten im Jahr 2025 42,45 % des Marktanteils für hämodynamisches Monitoring, was jahrzehntelanger klinischer Vertrautheit und detaillierter Wellenformanalysen widerspiegelt. Dennoch führen nicht-invasive Systeme die Wachstumsliste mit einer CAGR von 4,95 % an, angetrieben durch miniaturisierte Sensoren, die die Kathetergenauigkeit erreichen, und durch den Druck der Kostenträger, infektionsbedingte Verlängerungen des Aufenthalts zu begrenzen. In ICUs und Intermediate-Care-Einheiten wechselt das Personal nun zwischen manschettenfreien Blutdruckmanschetten für stabile Fälle und Arterienwellenformmodulen für akute Dekompensation innerhalb einheitlicher Workstations. Krankenhäuser nennen reduzierte Leitungspflegekosten und schnellere Mobilisierung als Rechtfertigung für Kapitalausgaben.

Nachfrageimpulse signalisieren einen strukturellen Wandel: Anbieter bündeln Impedanzkardiografie-, Doppler-Ultraschall- und Photoplethysmografie-Kanäle in einem andockbaren Chassis, das mehrere Akuitätsstufen mit einer einzigen Flotte bedient. Software-Updates führen Deep-Learning-Berechnungen der Schlagvolumenvariation ein, die das Personal lange vor dem Auftreten von Hypotonie warnen und klinische Entscheidungsunterstützung am Krankenbett verankern. Infolgedessen soll die Marktgröße für hämodynamisches Monitoring im Bereich nicht-invasiver Modalitäten zwischen 2026 und 2031 USD 158 Millionen neue Einnahmen hinzufügen und den Abstand zu älteren invasiven Systemen verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerät: Tragbare Technologien stören die traditionelle Überwachung

Pulmonalarterienkatheter stützen aufgrund ihrer unübertroffenen Verfolgung der gemischt-venösen Sauerstoffsättigung in komplexen Herzfällen nach wie vor 29,12 % des Umsatzes im Jahr 2025. Dennoch verzeichnen tragbare Doppler-Ultraschallpflaster mit einer CAGR von 7,52 % den schnellsten Anstieg, gestützt durch günstige Human-Factors-Bewertungen und die Eliminierung des Infektionsrisikos. Frühe Anwender dokumentieren Einsparungen bei der Pflegezeit von 20 Minuten pro Patient und Schicht, wenn Ultraschallpflaster manuelle Manschettenzyklen ersetzen.

KI kippt das Feld weiter. Der Acumen Hypotension Prediction Index von Edwards reduziert intraoperative Hypotonie um 57 % und wird auf mehreren Hardware-Linien vorinstalliert geliefert, was den Katheteranteil schützt und gleichzeitig eine Startbahn für tragbare Hybride vorbereitet. Parallele Innovationen bei Volumenklemm-Ringen und Bioreaktanz-Westen kündigen multimodale Wearables an, die Fluss-, Druck- und biochemische Marker an Cloud-Dashboards streamen. Entsprechend soll die Marktgröße für hämodynamisches Monitoring im Bereich Wearables doppelt so schnell wachsen wie jedes Kathettersegment, was den Wandel hin zu kabelgebundener kontinuierlicher Versorgung unterstreicht.

Nach Endnutzer: Fernüberwachung gestaltet die Versorgungserbringung neu

Krankenhäuser und Kliniken behielten 51,35 % des Umsatzes im Jahr 2025, da akuter Schock und größere Operationen nach wie vor hauseigene invasive Instrumente erfordern. Dennoch verzeichnet die Kategorie Fernüberwachung eine CAGR von 4,67 % auf der Grundlage von Medicare-Abrechnungscodes, die bis zu USD 48 pro 30-Tage-Zyklus für die physiologische Heimüberwachung erstatten. Gesundheitssysteme erproben Krankenhaus-zu-Hause-Programme, bei denen Patienten mit kongestiver Herzinsuffizienz kabellose Doppler-Pflaster und Tablet-Dashboards erhalten, was Wiederaufnahmen um 15 % reduziert.

Ambulante Operationszentren und Herzkatheterlabore erweitern ebenfalls ihre Beschaffung, da das Tagesoperationsvolumen steigt und leichte Monitore gefragt sind, die zwischen Eingriffsräumen bewegt werden können. Anbieter differenzieren sich durch Mobilfunk-Gateways, die die Datenkontinuität vom Operationssaal über die Aufwachstation bis ins Wohnzimmer sicherstellen. Dieses Kontinuum fördert Abonnementeinnahmen für Cloud-Analysen, verwandelt Gerätehersteller in Dienstleister und gestaltet Cashflow-Profile im gesamten Markt für hämodynamisches Monitoring neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,85 %. Die Marktdominanz beruht auf einer robusten ICU-Infrastruktur, günstigen Privatversicherungsverträgen und der frühzeitigen Integration von KI-Modulen in perioperative Arbeitsabläufe. Die Region übernimmt gebündelte Zahlungsmodelle, die weniger Komplikationen belohnen und wirtschaftliche Anreize mit algorithmischen Frühwarnsystemen in Einklang bringen. Partnerschaften wie die Live-Daten-Zusammenarbeit zwischen Philips und Mass General Brigham veranschaulichen die Nachfrage nach unternehmensweiten Analyseplattformen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,04 % bis 2031. China treibt die Hälfte des regionalen Wachstums unter der Politik „Gesundes China 2030” an, die fortschrittliche Monitore in Krankenhäusern der Tier-2-Städte subventioniert. Japans bedingter Zulassungsweg verkürzt die Markteinführungszeit für bahnbrechende Geräte, während Indiens wachsende Mittelschicht private Krankenhausgruppen dazu veranlasst, nicht-invasive Herzminutenvolumenmodule einzusetzen. Private-Equity-Zuflüsse in asiatische Telemedizin-Portfolios beschleunigen den Markt für hämodynamisches Monitoring weiter, indem sie die Einführung der Fernpatientenüberwachung finanzieren.

Europa verzeichnet ein gemäßigtes Wachstum, das auf Leitlinienstandardisierung und Optimierung der perioperativen Versorgung gestützt ist. Empfehlungen der ERAS-Gesellschaft treiben die Beschaffung von Schlagvolumenvariationsmonitoren in chirurgischen Stationen voran. Obwohl der Brexit doppelte Regulierungswege einführt, halten gegenseitige Anerkennungsvereinbarungen die Lieferketten stabil. Ausschreibungsausschüsse fordern zunehmend Nachweise der Kosteneffizienz neben der Leistung und bevorzugen Plattformen mit begutachteten Ergebnisdaten.

Wettbewerbslandschaft

Die Konsolidierung intensivierte sich, als BD das Critical-Care-Portfolio von Edwards für USD 4,2 Milliarden im Jahr 2024 erwarb und intelligente Sensoren, prädiktive Indizes und Infusionsinteroperabilität unter einem Dach integrierte. Der Deal übertraf den jährlichen Branchenumsatz um das Dreifache und unterstreicht die Prämie, die Investoren auf End-to-End-Ökosysteme legen, die Hardware mit KI verbinden.

Etablierte Unternehmen wie Philips, Masimo und GE HealthCare reagieren, indem sie Cloud-Edge-Analysen einbetten und in stationsweite Einsätze expandieren. Masimos Radius VSM kombiniert die Mehrparameter-Überwachung am Krankenbett mit kabellosen tragbaren Transportsensoren und unterstreicht den Vorstoß hin zu einer Einzelanbieter-Längsversorgung von der ICU bis zur Entlassung. GE HealthCares Portrait VSM plant die Integration von kontinuierlichem nicht-invasivem Blutdruck mit maschinellen Lernverschlechterungswerten und positioniert das Unternehmen für das Wachstum in Intermediate-Care-Einheiten.

Disruptoren konzentrieren sich auf die Biomarker-Konvergenz. Start-ups entwickeln Prototypen pflasterbasierter Laktatsensoren und nanofluidischer Troponin-Detektoren, die Hämodynamik mit metabolischer Überwachung zusammenführen und neue klinische Arbeitsabläufe schaffen könnten. Partnerschaften mit akademischen medizinischen Zentren beschleunigen die Validierung und nutzen gleichzeitig Krankenhausbeteiligungen für den Kanalzugang. Die Wettbewerbsintensität dürfte hoch bleiben, da Plattformen darum wetteifern, die primäre klinische Schnittstelle im Markt für hämodynamisches Monitoring zu besitzen.

Marktführer im Bereich hämodynamisches Monitoring

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BD brachte HemoSphere Alta auf den Markt, eine fortschrittliche Plattform für hämodynamisches Monitoring mit KI-gesteuerten Algorithmen, einschließlich des Zerebralen Autoregulationsindex (CAI) zur Beurteilung der Stabilität des zerebralen Blutflusses und verbesserter Acumen Hypotension Prediction Index-Funktionen. Diese Plattform der nächsten Generation stellt einen bedeutenden Fortschritt in der KI-gestützten klinischen Entscheidungsunterstützung für das hämodynamische Management dar.

- April 2025: Teleflex erhielt die FDA 510(k)-Zulassung für die AC3 Range Intra-Aortale Ballonpumpe (IABP), die speziell für eine zuverlässige Herzunterstützung während des Patiententransports mit proprietären Algorithmen und dualen Stromoptionen für anspruchsvolle Transportumgebungen entwickelt wurde.

- Februar 2025: Teleflex gab die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund EUR 760 Millionen (USD 820 Millionen) bekannt und erweitert damit sein interventionelles Kardiologie-Portfolio und stärkt die Innovationspipeline mit resorbierbaren Gerüsttechnologien.

- September 2024: Becton, Dickinson and Company schloss die Übernahme der Critical-Care-Produktgruppe von Edwards Lifesciences ab, die als BD Advanced Patient Monitoring neu positioniert wurde. Diese Übernahme stärkte BDs Portfolio an intelligenten, vernetzten Pflegelösungen durch die Integration fortschrittlicher Überwachungstechnologien und KI-gestützter klinischer Entscheidungswerkzeuge. Die Technologien von BD Advanced Patient Monitoring wurden häufig zusammen mit dem BD Alaris Infusionssystem in Operationssälen und Intensivstationen eingesetzt.

- Juli 2024: Edwards Lifesciences stimmte der Übernahme von JenaValve und Endotronix für rund USD 1,2 Milliarden zu, wobei das Cordella Pulmonalarteriensensorsystem von Endotronix die FDA-Zulassung zur Herzinsuffizienzüberwachung erhielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hämodynamisches Monitoring als den Wert, der durch neu hergestellte invasive, minimal-invasive und nicht-invasive Systeme generiert wird, deren Hauptfunktion darin besteht, Echtzeit-Blutfluss-, Druck- und Oxygenierungsparameter bei kritisch kranken erwachsenen und pädiatrischen Patienten in Krankenhaus-ICUs, Katheterlaboren und Intermediate-Care-Einheiten zu überwachen. Einwegkatheter, Drucktransduktionssets und System-Software-Upgrades sind eingeschlossen, da sie ausdrücklich für diese Monitore erworben werden.

Ausschlüsse aus dem Geltungsbereich: Eigenständige tragbare Fitness- oder ambulante Blutdruckpflaster, die für häusliche Wellnessprogramme verkauft werden, sind nicht in diesem Geltungsbereich erfasst.

Segmentierungsübersicht

- Nach Systemtyp

- Minimal-invasive Überwachungssysteme

- Invasive Überwachungssysteme

- Nicht-invasive Überwachungssysteme

- Nach Gerät

- Pulmonalarterienkatheter

- Pulskonturanalysegeräte

- Ösophageale Doppler-Systeme

- Elektrische / Bio-Impedanz- und Bio-Reaktanz-Monitore

- Volumenklemm- / CNAP-Geräte

- Tragbare Doppler-Ultraschallpflaster

- Sonstige Geräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Herzkatheterlabore und Diagnosezentren

- Heimversorgung und Fernpatientenüberwachung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews wurden mit ICU-Ärzten, Biomedizintechnikern, Supply-Chain-Managern und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Ihre Erkenntnisse validierten die Verschiebungen im Gerätemix hin zu nicht-invasiven Plattformen, klärten durchschnittliche Ersatzzyklen und verfeinerten die Preisstreuung, die in der Sekundärliteratur selten detailliert beschrieben wird.

Desk Research

Mordor-Analysten prüften zunächst öffentlich zugängliche Datensätze aus Quellen wie der Weltgesundheitsorganisation, dem OECD-Gesundheitsstatistikportal, den Centers for Medicare and Medicaid Services und nationalen Geräteregistern, um Verfahrenspools und Verhältnisse des installierten Bestands zu ermitteln. Anschließend wurden Hinweise zu Liefermengen und durchschnittlichen Verkaufspreisen aus Einreichungen börsennotierter Unternehmen, Quartalsberichten und ausgewählten regulatorischen Einreichungen gesammelt. Branchenverbände, beispielsweise das American College of Cardiology und die European Society of Intensive Care Medicine, lieferten Prävalenz-Benchmarks und klinische Adoptionsrichtlinien, die die Nutzungsraten schärften. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten konkrete Umsatzaufteilungen und Nachrichten zu Ausschreibungsvolumina. Diese Liste ist illustrativ; zahlreiche weitere glaubwürdige Publikationen flossen in die Desk-Research ein.

Marktgröße & Prognose

Ein Top-down-Pool an Intensivbetten nach Ländern wurde mit der durchschnittlichen Monitor-Penetration und dem Erneuerungsrhythmus kombiniert, um die installierten Einheiten für 2024 zu schätzen; die Ergebnisse wurden mit Stichproben von Lieferanten-Rollups (Bottom-up) und Einweg-pro-Verfahren-Berechnungen gegengeprüft. Zu den wichtigsten Variablen, die das Modell antreiben, gehören Herzchirurgievolumina, Sepsis-Inzidenz, ICU-Bettenzuwächse, ASP-Trajektorien der Geräte, Erstattungsänderungen und die Akzeptanz nicht-invasiver Technologien. Multivariate Regression, validiert durch Expertenkonsens, projiziert jeden Treiber bis 2030, während Szenarioanalysen Puffer für Währungsvolatilität und Beschaffungsflauten bieten. Datenlücken in kleineren Ländern wurden durch regionale Proxy-Verhältnisse überbrückt, die während der Primärgespräche validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Checks durch leitende Analysten und die Freigabe durch den federführenden Analysten. Wir aktualisieren das Modell alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, größere M&A-Transaktionen oder regulatorische Veränderungen, eintreten. Kunden erhalten stets die aktuellste validierte Ausgangsbasis.

Warum Mordors hämodynamische Monitoring-Ausgangsbasis unvergleichliches Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen den Geräteumfang unterschiedlich definieren, einzigartige Basisjahre auswählen und Modelle in unterschiedlichen Intervallen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung ambulanter Druckpflaster durch einige Verlage, Umsatz-Rollups, die Einwegprodukte mit nicht verwandten Patientenmonitoren bündeln, die Abhängigkeit von älteren Basisjahren aus 2018 sowie eine begrenzte Primärvalidierung, die lokale ASP-Verzerrungen unkontrolliert lässt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 1,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,67 Mrd. (2025) | Global Consultancy A | Bündelt Remote- und Stationsmonitore, Umsatz-Rollup-Ansatz, zweijährige Aktualisierung |

| USD 1,20 Mrd. (2023) | Trade Journal B | Schließt Einwegprodukte aus, historische Währungsbasis, minimale Primärprüfungen |

| USD 2,37 Mrd. (2024) | Data Aggregator C | Kombiniert breitere Patientenmonitor-Familien, modelliert Nachfrage über Patientenprävalenz statt Geräteinstallationen |

Diese Vergleiche zeigen, dass Mordor Intelligence seine Schätzung auf klar definierte Gerätegrenzen, jährlich aktualisierte multivariate Treiber und kreuzverifizierte Feldeingaben stützt und damit eine ausgewogene und reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hämodynamisches Monitoring im Jahr 2026?

Der Markt erzielte im Jahr 2026 USD 1,24 Milliarden und soll bis 2031 bei einer CAGR von 4,02 % über 2026–2031 USD 1,51 Milliarden erreichen.

Welcher Systemtyp wächst am schnellsten?

Nicht-invasive Systeme expandieren mit einer CAGR von 4,95 % und übertreffen damit minimal-invasive und invasive Pendants, da Krankenhäuser das Infektionsrisiko minimieren und den Patientenkomfort verbessern wollen.

Wie hat die Übernahme von Edwards Lifesciences durch BD den Wettbewerb beeinflusst?

Der USD 4,2 Milliarden schwere Deal schuf die größte integrierte Plattform, die invasive und nicht-invasive Modalitäten umfasst, und erhöhte das Konsolidierungsniveau im gesamten Markt für hämodynamisches Monitoring.

Warum gilt Asien-Pazifik als die wichtigste Wachstumsregion?

Alternde Bevölkerungen, eine expandierende Krankenhausinfrastruktur und unterstützende regulatorische Reformen treiben eine CAGR von 6,04 % in Asien-Pazifik an – die höchste weltweit.

Welche Rolle spielt künstliche Intelligenz beim hämodynamischen Monitoring?

KI-Algorithmen ermöglichen die Früherkennung von Hypotonie, Sepsis und zerebralen Perfusionsproblemen, verbessern die Ergebnisse und rechtfertigen Premiumpreise für fortschrittliche Überwachungssysteme.

Wie beeinflussen Erstattungsänderungen die Akzeptanz?

Neue Medicare-Codes für die physiologische Fernüberwachung und europäische Tarife für das nicht-invasive Herzminutenvolumen-Trending beschleunigen die Einführung in der Heimversorgung und in postakuten Umgebungen.

Seite zuletzt aktualisiert am: