Größe und Marktanteil des indischen Holzbodenbelagsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

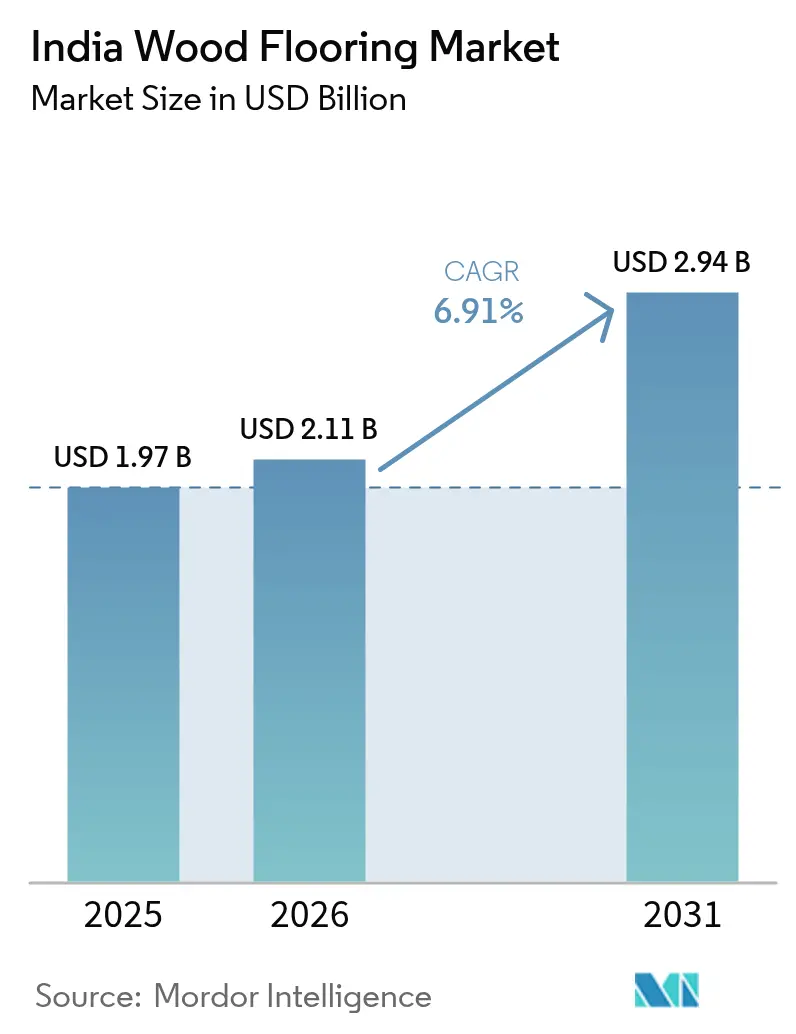

| Marktgröße im Basisjahr (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

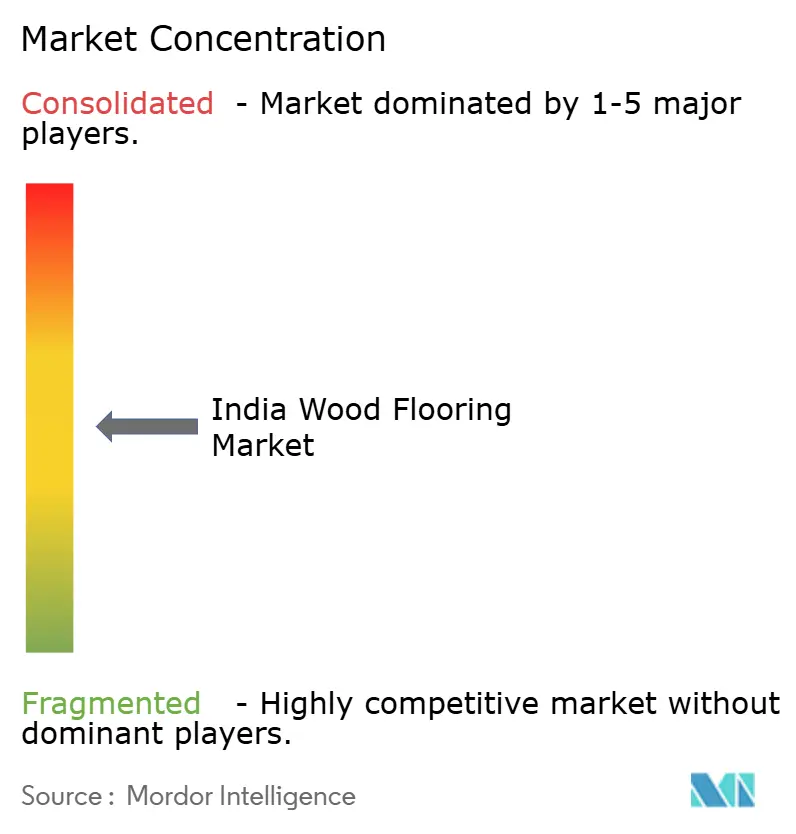

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Holzbodenbelagsmarkts durch Mordor Intelligence

Der indische Holzbodenbelagsmarkt wurde im Jahr 2025 auf einen Wert von 1,97 Mrd. USD geschätzt und wird voraussichtlich von 2,11 Mrd. USD im Jahr 2026 auf 2,94 Mrd. USD bis 2031 anwachsen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die rasche Urbanisierung, verbesserte Haushaltsvermögen und die steigende Nachfrage nach hochwertigen Innenausstattungen wider. Hohe institutionelle Immobilienzuflüsse, eine robuste Wohnungsnachfrage in Tier-1-Städten und aufstrebenden Tier-2-Städten sowie eine deutliche Verlagerung hin zu ESG-konformer Bauweise stützen die anhaltende Nachfrage nach Mehrschicht- und Laminatlösungen. Etablierte Akteure erweitern ihre Kapazitäten, um von politischer Unterstützung für die Fertigung zu profitieren, während globale Marken wasserdichte und schallisolierte Sortimente einführen, die Indiens vielfältigem Klima gerecht werden. Die Wettbewerbsintensität bleibt moderat; regionale Spezialisten behalten noch immer eine beträchtliche lokale Kundentreue, doch integrierte Hersteller mit Nachhaltigkeitsnachweisen gewinnen durch Kanalpartnerschaften und digitale Reichweite Marktanteile.

Wesentliche Erkenntnisse des Berichts

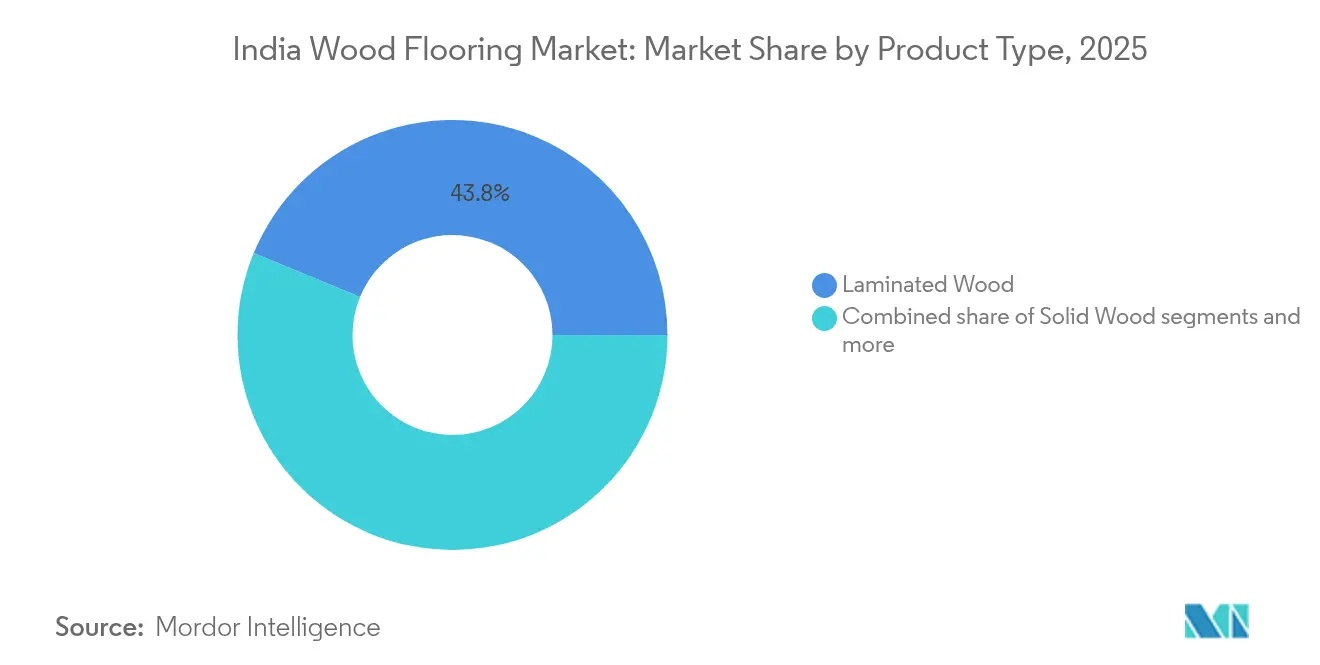

- Nach Produkttyp entfiel im Jahr 2025 auf Laminatholz ein Anteil von 43,78 % am indischen Holzbodenbelagsmarkt, während der indische Holzbodenbelagsmarkt für Mehrschichtholz im Zeitraum 2026 bis 2031 die höchste Wachstumsrate mit einer CAGR von 10,95 % erzielen soll.

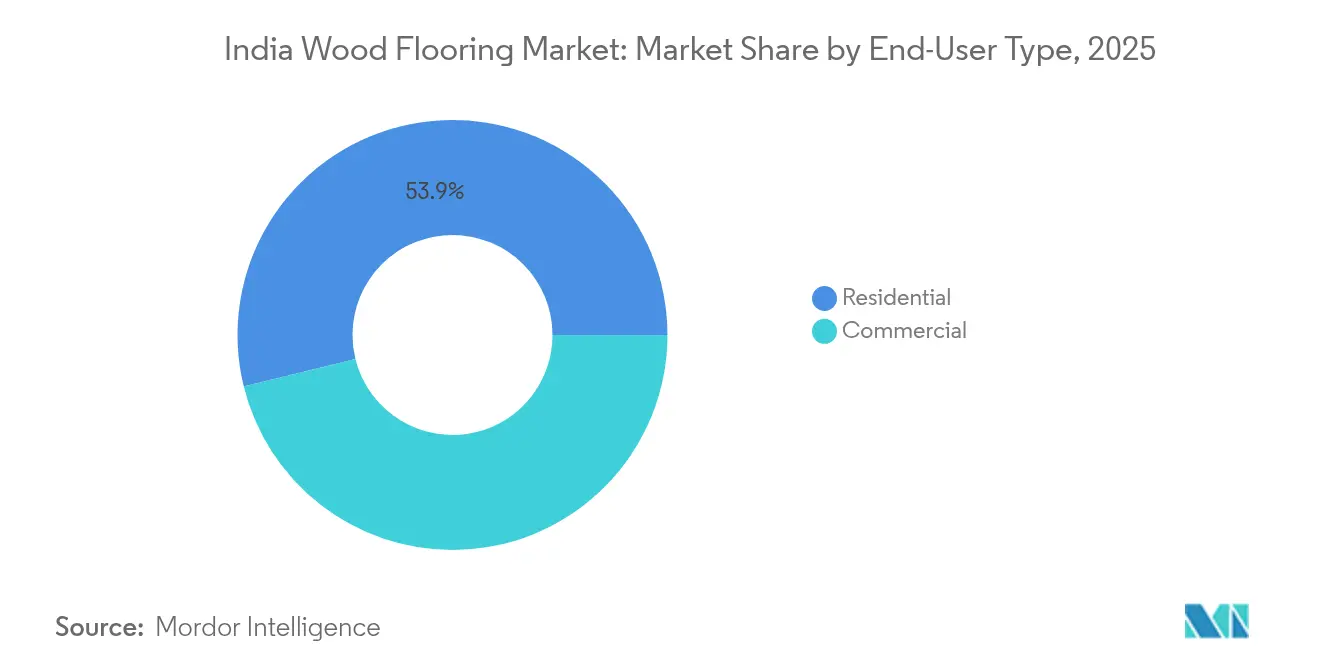

- Nach Endverbrauchertyp entfiel im Jahr 2025 auf Wohnanwendungen ein Anteil von 53,85 % am indischen Holzbodenbelagsmarkt, während der indische Holzbodenbelagsmarkt für gewerbliche Endverbraucher im Zeitraum 2026–2031 mit der höchsten CAGR von 9,22 % wachsen soll.

- Nach Vertriebskanal entfiel im Jahr 2025 auf Baumärkte ein Anteil von 39,92 % am indischen Holzbodenbelagsmarkt, während der indische Holzbodenbelagsmarkt für Online-Kanäle im Zeitraum 2026 bis 2031 mit der höchsten CAGR von 12,05 % wachsen soll.

- Nach Geografie führte Südindien im Jahr 2025 mit einem Anteil von 32,75 % am indischen Holzbodenbelagsmarkt, während der indische Holzbodenbelagsmarkt in Westindien im Zeitraum 2026–2031 mit der höchsten CAGR von 8,09 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Holzbodenbelagsmarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasches urbanisierungsbedingtes Wohnungsbauboom | +1.8% | Bundesweit, frühe Gewinne in Mumbai, Bangalore, Chennai | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen & Premiumisierung | +1.5% | Städtische Zentren, am stärksten in Süd- und Westindien | Langfristig (≥4 Jahre) |

| Expansion des gewerblichen Immobilienmarkts & Büro-Retrofits | +1.2% | Tier-1-Städte; Ausbreitung auf Tier-2-Märkte | Mittelfristig (2–4 Jahre) |

| Kostengünstige Laminat-/Mehrschichtoptionen | +1.0% | National, Vertiefung in Tier-2/3-Städten | Kurzfristig (≤2 Jahre) |

| Möbel-QCOs begünstigen zertifizierten Holzbodenbelag | +0.8% | Exporthubs, hochwertige Wohnprojekte | Langfristig (≥4 Jahre) |

| E-Commerce erschließt Tier-2/3-Nachfrage | +0.7% | Tier-2/3-Städte im ganzen Land | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Urbanisierungsbedingtes Wohnungsbauboom

Indien fügt in diesem Jahrzehnt 100 Millionen neue Wohneinheiten hinzu, doch das jährliche Angebot von 600.000 Einheiten lässt eine erhebliche Lücke, die die Bodenbelagsnachfrage robust hält[1]Economic Times, "Indien wird in diesem Jahrzehnt 100 Millionen Wohnungen bauen müssen, angesichts steigender Haushaltseinkommen," economictimes.indiatimes.com . Die Wohnfläche soll bis 2040 50 Milliarden m² überschreiten, was bedeutet, dass die meisten Gebäude, die im Jahr 2040 existieren werden, noch auf dem Reißbrett stehen. Der Luxuswohnungsmarkt verzeichnete ein erhebliches Wachstum, wobei sein Anteil von 16 % im Jahr 2018 auf 43 % im Jahr 2024 anstieg. Diese Expansion hat die Nachfrage nach hochwertigen Bodenbelagslösungen angekurbelt, die verbesserte akustische Eigenschaften und Nachhaltigkeitsvorteile bieten. Bauträger, die auf vermögende Privatpersonen abzielen, integrieren zunehmend standardisierte Mehrschichtbodenbeläge in ihre Musterwohnungen – eine Strategie, die die Produktbekanntheit und Akzeptanz bei potenziellen Käufern beschleunigt. Darüber hinaus haben verbesserte Finanzierungsoptionen, da Banken jüngeren Bevölkerungsgruppen den Hypothekenzugang erleichtern, die Umwandlung von Wunschnachfrage in abgeschlossene Verkäufe erleichtert. Dieser Trend zeigt sich sowohl in Ballungsräumen als auch in aufstrebenden Satellitenstädten und spiegelt einen breiteren Wandel in den Verbraucherpräferenzen und der Kaufkraft auf dem Wohnungsmarkt wider.

Steigende verfügbare Einkommen & Premiumisierung

Im Jahr 2024 verzeichnete der Markt für hochwertige Immobilien ein Jahreswachstum, was eine anhaltende Steigerung der Kaufkraft bei wohlhabenden Verbrauchersegmenten widerspiegelt. Dieser Trend verdeutlicht die Widerstandsfähigkeit der Nachfrage im Premium-Immobilienmarkt, angetrieben durch die finanzielle Leistungsfähigkeit und Investitionspräferenzen von vermögenden Privatpersonen. Kürzere Renovierungszyklen treiben die Wiederholungsnachfrage in einem schnelleren Tempo an, insbesondere in städtischen Wohnungen. Laminatdielen, die über ein Wochenende ohne aufwendige Abrissarbeiten ausgetauscht werden können, bieten eine kosteneffiziente und zeiteffiziente Lösung und sind daher eine bevorzugte Wahl für solche Umgebungen. Einzelhändler bündeln erweiterte Garantien und Pflegepläne nach der Installation, wodurch das Wertversprechen von Premium-Oberflächen gegenüber minderwertigen Ersatzprodukten gestärkt wird[2]Economic Times, "Indien wird in diesem Jahrzehnt 100 Millionen Wohnungen bauen müssen, angesichts steigender Haushaltseinkommen," economictimes.indiatimes.com .

Expansion des gewerblichen Immobilienmarkts & Büro-Retrofits

Globale Kompetenzzentren und Flex-Space-Betreiber modernisieren zunehmend ältere Objekte, um Grade-A-Spezifikationen zu erfüllen, mit Fokus auf Nachhaltigkeits- und Leistungsverbesserungen wie FSC-zertifizierten Holzbodenbelägen, überlegenen Brandschutznormen und fortschrittlichen Akustiklösungen. Die Umsetzung von Rückkehr-ins-Büro-Richtlinien hat die Bedeutung mitarbeiterorientierter Umgebungen verstärkt und die Nachfrage nach weich anzufassenden, pflegeleichten Bodenbelagsoptionen gefördert, die zur Erlangung von WELL- oder LEED-Zertifizierungen beitragen. In zentralen Geschäftsvierteln (CBDs) übersteigt das Mietwachstum die regionalen Durchschnittswerte, was Immobilieneigentümer dazu motiviert, in die Aufwertung stark frequentierter Bereiche wie Lobbys, Erschließungszonen und Foodcourts mit robusten Mehrschichtsystemen zu investieren, die erheblichem Fußgängerverkehr standhalten können. Die Kombination aus Retrofit-Maßnahmen und der Entwicklung von Greenfield-IT-Parks beflügelt die anhaltende Nachfrage nach feuchtigkeitsbeständigen Click-Lock-Bodenbelagsprodukten, die durch die Reduzierung von Ausfallzeiten beim Mieterwechsel eine operative Effizienz bieten.

Kostengünstige Laminat- und Mehrschichtoptionen

Innovationen wie Kantenversiegelungstechnologien ermöglichen nun eine 24-stündige Flüssigkeitsresistenz, ohne die Materialkosten zu erhöhen, und bewältigen damit Indiens lange Monsunzeiten. Keilgezinkte Plantagenholzarten haben sich als kostengünstige Lösung zur Reduzierung der Beschaffungskosten etabliert. Diese Innovation ermöglicht es den Herstellern, Premium-Ästhetik zu einem zugänglicheren Preis anzubieten und das mittlere Einkommenssegment effektiv anzusprechen. Digitaldruck reproduziert rustikale oder skandinavische Oberflächen mit 4-facher Auflösung und verringert den optischen Unterschied zu massivem Hartholz. Mehrschichtplatten erreichen eine Schalldämmung von 11 dB und erfüllen damit neue Akustikvorschriften für Wohnungen in Städten, die Trittschallschutz regulieren [3]Floor Covering Weekly, "Laminat wird mit Unicoat-Technologie aufgewertet," floorcoveringweekly.com . In Tier-2-Märkten wie Indore und Lucknow verbreitern Laminatpreise von nur INR 120 pro ft² die Akzeptanz unter aufstrebenden Haushalten und bieten dennoch einen besseren Wiederverkaufswert als Keramikalternativen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe GST & Einfuhrzölle auf verarbeitetes Holz | -1.2% | Bundesweit, stärkere Auswirkungen in importabhängigen Gebieten | Kurzfristig (≤2 Jahre) |

| Intensiver Wettbewerb durch Keramik- und Vinyl-Alternativen | -0.9% | Preissensible Tier-2/3-Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Installationsbasis & Qualifikationslücken | -0.7% | National, ausgeprägt in aufstrebenden Städten | Langfristig (≥4 Jahre) |

| Feuchtigkeitsbedingte Haltbarkeitsbedenken | -0.5% | Küstengebiete West- und Südindiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GST & Einfuhrzölle auf verarbeitetes Holz

Holzbodenbeläge unterliegen einer GST von 18 %, während bestimmte Laminat- und Sperrholzkategorien mit 28 % belastet werden, was die Erschwinglichkeit im Vergleich zu Keramik- oder SPC-Fliesen mindert, die niedrigeren Steuersätzen unterliegen[4]ClearTax, "Auswirkungen des GST-Satzes auf Möbelhersteller," cleartax.in . Trotz der Ausweitung von 24-Stunden-Abfertigungshäfen führen Verzögerungen bei der Zollabfertigung weiterhin zur Immobilisierung von Betriebskapital und stören die Effizienz von Just-in-time-Lagerhaltungssystemen. Mittelgroße Händler haben erhebliche Ineffizienzen bei der Rückerstattung der Vorsteuer, was sie dazu veranlasst, kostengünstigere inländische Alternativen zu beziehen. Diese Substitute erfüllen jedoch häufig nicht die Haltbarkeitsstandards, was die Produktqualität und Kundenzufriedenheit beeinträchtigen kann. Die politischen Entscheidungsträger prüfen aktiv Maßnahmen zur Steuerrationalisierung; die fehlende Klarheit über künftige Steuererleichterungen schafft jedoch ein Umfeld der Unsicherheit. Diese Unsicherheit hält Händler davon ab, sich auf langfristige Preisstrategien festzulegen, was die Marktstabilität und Planung beeinträchtigt.

Intensiver Wettbewerb durch Keramik- und Vinyl-Alternativen

Rigid-Core-SPC und hochauflösende Porzellan-Dielen replizieren Eichen- oder Teakoptiken mit höherer Feuchtigkeitstoleranz, was besonders in Küsten- oder Erdgeschossumgebungen attraktiv ist. Agrofaser-basiertes SPC, das in LEED-zertifizierten Anlagen aus Reisschalensabfällen produziert wird, positioniert sich als umweltfreundliche Option zu niedrigeren Kosten. Die Verlegegeschwindigkeit begünstigt Click-Fit-Vinyl, das weniger Spezialwerkzeug erfordert als Nut-und-Feder-Holz, was Projektmanager bei schnell abzuwickelnden Übergaben zu Nicht-Holz-Oberflächen neigen lässt. Digitales Marketing durch Fliesenhersteller sättigt die Verbraucherkanäle und verringert die wahrgenommene Differenzierung von echtem Holz. Die Gesamtkostenrechnung begünstigt Keramik und Vinyl in Mietmärkten, wo Vermieter zwischen Mietern einen minimalen Wartungsaufwand bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovationen verlagern Nachfrage in Richtung Mehrschichtlösungen

Mehrschichtplatten bilden die Wachstumsbasis nach einer CAGR-Prognose von 10,95 %, dank mehrlagiger Konstruktionen, die gegenüber Indiens Feuchtigkeitsschwankungen stabil bleiben. Sie entfallen auf einen wachsenden Anteil der indischen Holzbodenbelagsmarktgröße und nehmen sowohl im Wohn- als auch im Gewerbe-Retrofit-Bereich eine Premium-Position ein. Laminatplatten, immer noch Marktführer nach Volumen mit einem Anteil von 43,78 % im Jahr 2025, gewinnen durch verbesserte Verschleißschichten und registrierte Prägefinishes, die die Maserung von gesägtem Holz imitieren, neues Leben. Der indische Holzbodenbelagsmarktanteil für Massivholz verringert sich auf Nischenluxusprojekte, bei denen Endkunden natürliche Patina schätzen und bereit sind, für eine aufwendige Pflege zu zahlen. Hersteller kanalisieren Forschungs- und Entwicklungsaufwand in wasserdichte Behandlungen, Akustikmatten und Kerne mit Recyclinganteil, die den Anforderungen an grünes Bauen entsprechen.

Mehrschichtlinien weisen nun eine Schalldämmung von bis zu 11 dB auf und erfüllen neue Mehrfamilienhausvorschriften zur Trittschallisolierung. Wasserdichte Ausführungen gewährleisten einen 24-stündigen Schutz vor Flüssigkeiten und ermöglichen eine durchgehende Verlegung in Küchen und Wohnbereichen ohne Metallübergangsprofile. Digitaldruck verbessert Astdetails erheblich mit 4-facher Auflösung und schafft eine nahtlose Integration mit Massivdielen. Dieser technologische Fortschritt stärkt, zusammen mit dem Fokus des Segments auf überlegene Ästhetik, hohe Leistung und Nachhaltigkeit, seine Position als wesentlicher Wachstumstreiber im indischen Holzbodenbelagsmarkt. Die Fähigkeit des Segments, sich an sich entwickelnde Verbraucherpräferenzen und Branchenanforderungen anzupassen, unterstreicht seine führende Rolle bei der Gestaltung der Marktdynamik weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbrauchertyp: Gewerblicher Schwung übertrifft die Dominanz des Wohnbereichs

Die Wohnungsnachfrage machte 53,85 % der Umsätze 2025 aus, da städtische Haushalte in Ästhetik investierten, die einen aufstrebenden Lebensstil widerspiegelt. Erstkäufer beschleunigen Entscheidungszyklen, da Hypothekengenehmigungen online abgewickelt werden, was Bodenbelagsaufrüstungen zum Zeitpunkt des Kaufs ermöglicht. Die indische Holzbodenbelagsmarktgröße für Wohnrenovierungen steigt durch kürzere Ersatzintervalle von 10–12 Jahren gegenüber den bisherigen 15 Jahren. Luxus-Eigentumswohnungsentwickler standardisieren FSC-zertifizierte Mehrschichtsortimente zur Markendifferenzierung, erweitern die Verbraucherexposition und stärken die langfristige Konversion.

Gewerbliche Installationen, mit einer prognostizierten CAGR von 9,22 %, stützen sich auf Rückkehr-ins-Büro-Strategien und Hinzufügungen an Grade-A-Bestand. Unternehmensleasing schreibt häufig LEED- oder WELL-Ziele vor und verpflichtet Ausbauunternehmen dazu, Planken mit geringem VOC-Gehalt und Recyclinganteil zu wählen. Flex-Betreiber erneuern Innenräume alle 3–5 Jahre und erzeugen wiederkehrende Volumina für Laminat- und Hybridkernprodukte. Logistik- und Leichtfertigungsparks erweitern Hilfsbüroflächen und dehnen gewerbliche Bodenbelagsmöglichkeiten auf Randgebiete aus. Das Zusammentreffen von beschleunigten Kapitalaufwendungen und Nachhaltigkeitskonformität positioniert gewerbliche Käufer als Katalysatoren für die Technologieakzeptanz im indischen Holzbodenbelagsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Ökosysteme gestalten den Zugang neu

Baumärkte halten einen Anteil von 39,92 % durch gebündelte Installations-, Finanzierungs- und After-Sales-Pakete, die zeitkritische städtische Verbraucher ansprechen. Ihre Eigenmarkenvolumina nutzen die Größe, um Einstiegspreise zu halten und die Laminatkategorie zu verankern. Online-Plattformen, die mit einer CAGR von 12,05 % wachsen, erschließen den indischen Holzbodenbelagsmarkt für Tier-2- und Tier-3-Käufer, die bisher auf begrenzte lokale Auswahl angewiesen waren. Visualisierungs-Apps und KI-gestützte Beratungen replizieren Showroom-Erlebnisse und verringern die Hürde bei der Entscheidungsfindung. Fachgeschäfte konzentrieren sich auf designorientierte Sortimente und arbeiten häufig mit Architekten zusammen, um maßgeschneiderte Oberflächen für Boutique-Gastronomie oder Luxusvillen zu liefern.

Marktplatz-Algorithmen nutzen zunehmend kuratierte Bündel, die Komponenten wie Dielen, Unterlagen und Klebstoffe umfassen. Dieser Ansatz steigert nicht nur höhere Warenkorbwerte, sondern minimiert auch Risiken im Zusammenhang mit der Produktkompatibilität und verbessert dadurch das gesamte Kundenerlebnis. Darüber hinaus stärkt die Durchsetzung von Verbraucherschutzvorschriften, die Garantieangaben vorschreiben, die Position etablierter Marken. Diese Vorschriften lenken unsichere Verbraucher effektiv weg von Produkten ohne Markenzeichen aus Importen und fördern ein größeres Vertrauen in etablierte Anbieter. Infolgedessen hat sich die Einführung von Omnichannel-Strategien als entscheidender Faktor für die Erlangung eines Wettbewerbsvorteils im indischen Holzbodenbelagsmarkt erwiesen.

Geografische Analyse

Südindien behielt im Jahr 2025 einen Umsatzanteil von 32,75 % auf der Grundlage des Tech-Sektors in Bangalore, Chennai und Hyderabad. Hohe verfügbare Einkommen und anspruchsvolle Mieterprofile normalisieren Mehrschicht- oder Massivdielen im Premiumwohnbereich, während Grade-A-Büros akustisch bewertete Böden vorsehen, um den Mitarbeiterkomfort zu erhöhen. Fertigungscluster in Tamil Nadu und Karnataka verkürzen Lieferzeiten und begünstigen anspruchsvolle Projektzeitpläne. Obwohl küstennahe Mikroklimate in Chennai höherwertige Installationsprotokolle erfordern, verzeichnen Binnenstädte wie Hyderabad eine florierende Nachfrage nach mittelpreisigen Laminaten.

Westindien soll bis 2031 die höchste CAGR von 8,09 % erzielen, angetrieben durch die außergewöhnliche Verkaufsperformance in der Metropolregion Mumbai im Jahr 2024 und die Umsetzung umfangreicher Infrastrukturprojekte im Rahmen der PM-GatiShakti-Initiative. Die steigenden Immobilienwerte an peripheren Standorten wie Panvel und Thane tragen zu höheren Bodenbelagsbudgets und größeren Grundrissen bei, was einen Wandel in den Verbraucherpräferenzen und Investitionsmustern in der Region widerspiegelt. Gujarats Industriekorridore und Rajasthans tourismusgetriebene städtische Erneuerung diversifizieren die Nachfrage weiter. Logistikvorteile über die Häfen JNPT und Mundra erleichtern Rohstoffimporte und den Abgangvertrieb. Bauträger nutzen exklusive Seelagen, indem sie wasserdichte Mehrschichtdielen mit salzsprühresistenten Beschichtungen einplanen, und stärken damit Marktpositionen trotz klimatischer Herausforderungen.

Nord-, Ost-, Zentral- und Nordostindien tragen das verbleibende Marktpotenzial bei unterschiedlichen Reifegraden bei. Delhis gemischte Großprojekte steuern die Verwendung FSC-zertifizierter Bodenbeläge zur Erfüllung von Green-Ratings an, doch Erschwinglichkeitsdruck bremst die Durchdringung im Massenwohnungsbau. Kolkatas gewerbliche Erholung und Smart-City-Projekte in Bhubaneswar fördern eine schrittweise Akzeptanz. Zentralindien nutzt Autobahn- und Industriekorridorprogramme, um die Urbanisierung rund um Bhopal und Indore zu beschleunigen. Verbesserte Konnektivität in Assam und Meghalaya eröffnet aufkeimende Nischen für organisierte Lieferanten.

Wettbewerbslandschaft

Der indische Holzbodenbelagsmarkt weist eine moderat konzentrierte Struktur auf, wobei die fünf führenden Marken zusammen fast 50 % des Marktanteils auf sich vereinen. Dies lässt erhebliche Chancen für regionale Akteure und importgetriebene Händler offen, einen Marktanteil aufzubauen. Führende Unternehmen verfolgen Strategien der vertikalen Integration und erweitern sich in die Wertschöpfungsketten für mitteldichte Faserplatten (MDF), Laminat und dekorative Oberflächen. Dieser Ansatz mindert nicht nur die Auswirkungen von Rohstoffpreisschwankungen, sondern verbessert auch die betriebliche Effizienz und die Gewinnmargen und verschafft einen Wettbewerbsvorteil in einem dynamischen Marktumfeld.

Nachhaltigkeit ist zu einem entscheidenden Faktor geworden, der Kaufentscheidungen auf dem Markt beeinflusst. Zertifizierungen wie FSC (Forest Stewardship Council), PEFC (Programme for the Endorsement of Forest Certification), GreenPro und IGBC (Indian Green Building Council) prägen zunehmend sowohl die Unternehmenseinkaufsprozesse als auch die Verbraucherpräferenzen. Diese Nachweise sind heute integraler Bestandteil der wachsenden Nachfrage nach umweltverantwortlichen Produkten und positionieren Unternehmen mit starken Nachhaltigkeitspraktiken als bevorzugte Lieferanten sowohl im B2B- als auch im Einzelhandelssegment.

Internationale Marktteilnehmer treiben Innovationen voran, indem sie fortschrittliche Technologien einführen, darunter hochauflösenden Digitaldruck und wasserdichte Bodenbelagslösungen. Um eine landesweite Marktdurchdringung zu erreichen, gehen diese Akteure strategische Partnerschaften mit inländischen Distributoren ein. Darüber hinaus investieren sie in gemeinsame Schulungsprogramme, die darauf abzielen, Verlegepraktiken zu standardisieren, die derzeit regional erheblich variieren. Durch die Behebung von Qualitätsinkonsistenzen werden diese Initiativen voraussichtlich die Kundenzufriedenheit verbessern und das langfristige Marktwachstum unterstützen.

Marktführer der indischen Holzbodenbelagsbranche

Greenlam Industries Ltd.

Pergo (Mohawk Industries)

Greenpanel Industries Ltd.

SquareFoot Flooring Pvt. Ltd.

Action Tesa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: HIL Limited wurde in BirlaNu umbenannt und reservierte 150 Mio. USD für die Kapazitätserweiterung, während sie sich auf die Einführung ihrer globalen Premium-Bodenbelagsmarke Parador auf dem indischen Markt vorbereitete.

- März 2025: Mohawk Industries führte 26 neue Produkte in seinen RevWood-Laminat- und TecWood-Mehrschichtlinien ein, darunter 72-Stunden-Nassbeständigkeitsgarantien und die erste NALFA-Platin-CO₂-negative Zertifizierung für Laminatbodenbelag.

- Januar 2025: Kronospan debütierte mit wasserdichtem Akustikbodenbelag und dem PerfectPad-Recyclingholz-Unterlagsmaterial auf der BAU 2025 in München und positionierte die Einführungen für einen kurzfristigen Rollout über seine indischen Vertriebspartner.

- September 2024: Century Plyboards genehmigte eine 30-prozentige Sperrholzlinien-Erweiterung durch eine Investition von INR 140 Crore und engte neue Standorte in Punjab, Uttar Pradesh, Odisha und Andhra Pradesh ein, um den organisierten Segmentanteil über 10 % zu heben.

Berichtsumfang des indischen Holzbodenbelagsmarkts

Holzbodenbelag ist jedes aus Holz gefertigte Produkt, das als Bodenbelag verwendet wird, entweder aus strukturellen oder ästhetischen Gründen. Holz ist ein gängiges Material für Bodenbeläge und kann in verschiedenen Stilen, Farben, Schnitten und Holzarten erhältlich sein. Bambusbodenbelag wird häufig als eine Form von Holzbodenbelag betrachtet, obwohl er aus Gras (Bambus) und nicht aus Holz hergestellt wird.

Der indische Holzbodenbelagsmarkt ist nach Produkttyp (Massivholzbodenbelag, Laminatholzbodenbelag und Mehrschichtholzbodenbelag), nach Endverbraucher (Wohnbereich und Gewerbebereich) und nach Vertriebskanal (Baumärkte, Fachgeschäfte, Online-Händler und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indischen Holzbodenbelagsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Massivholz |

| Laminatholz |

| Mehrschichtholz |

| Wohnbereich |

| Gewerbebereich |

| Baumärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Produkttyp | Massivholz |

| Laminatholz | |

| Mehrschichtholz | |

| Nach Endverbrauchertyp | Wohnbereich |

| Gewerbebereich | |

| Nach Vertriebskanal | Baumärkte |

| Fachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der indische Holzbodenbelagsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 2,94 Mrd. USD erreichen wird, was eine CAGR von 6,91 % zwischen 2026–2031 widerspiegelt.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Mehrschichtholzbodenbelag soll aufgrund von wasserdichten und akustischen Verbesserungen eine CAGR von 10,95 % verzeichnen.

Wie schnell wachsen Online-Kanäle für Holzbodenbelag in Indien?

Der E-Commerce-Umsatz soll mit einer CAGR von 12,05 % wachsen, da digitale Tools den Zugang in Tier-2- und Tier-3-Städten erweitern.

Welche Region wird das stärkste Wachstumspotenzial aufweisen?

Westindien soll bis 2031 eine CAGR von 8,09 % erzielen, gestützt durch Wohnungsbau- und Infrastrukturbooms.

Warum sind Zertifizierungen bei der Auswahl von Holzbodenbelägen wichtig?

FSC- und PEFC-Nachweise gewährleisten legale, nachhaltige Beschaffung und helfen Projekten dabei, LEED-Punkte zu erzielen, was viele Unternehmenskäufer dazu veranlasst, zertifizierte Produkte zu bevorzugen.

Was beeinträchtigt die Installationsqualität in aufstrebenden Städten?

Eine fragmentierte Installationsbasis und begrenzte formale Ausbildung führen zu inkonsistenter Arbeitsqualität und schränken die Akzeptanz von Premium-Produkten ein.

Seite zuletzt aktualisiert am: