Indischer Teppiche-und-Läufer-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

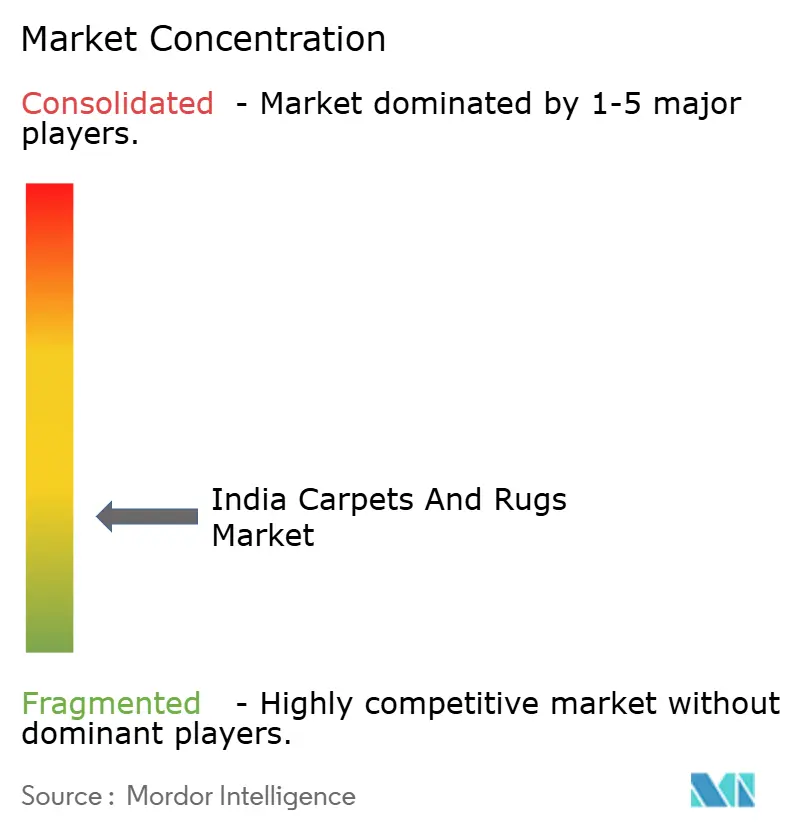

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Teppiche-und-Läufer-Marktes durch Mordor Intelligence

Die Größe des indischen Teppiche-und-Läufer-Marktes wird im Jahr 2026 auf USD 1,18 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,08 Milliarden, mit Projektionen für 2031 von USD 1,87 Milliarden, was einem Wachstum von 9,61 % CAGR über den Zeitraum 2026–2031 entspricht. Diese robuste Entwicklung spiegelt die starke inländische Nachfrage, den 40-prozentigen Anteil des Landes an den weltweiten Exporten handgefertigter Teppiche sowie anhaltende staatliche Anreize wider, die handwerkliche Cluster stärken[1]Quelle: Indian Brand Equity Foundation, „Handicrafts Industry & Exports”, ibef.org. Technologiegestütztes maschinelles Tuften, eine wachsende E-Commerce-Reichweite sowie auf Luxus ausgerichtete Nachhaltigkeitspräferenzen beschleunigen zusätzlich die Nachfrage in Wohn- und Gewerberenovierungen. Gleichzeitig senken politische Instrumente wie die PM-MITRA-Parks und produktionsgebundene Anreize die Markteintrittsbarrieren, erweitern die formelle Beschäftigung und ziehen globale Käufer zu rückverfolgbaren Premium-Angeboten hin. Strategische Investitionen in erneuerbare Energien, digitale Authentifizierung und modulare Kachelformate positionieren die Hersteller dafür, Margengewinne zu erzielen und gleichzeitig ESG-Anforderungen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

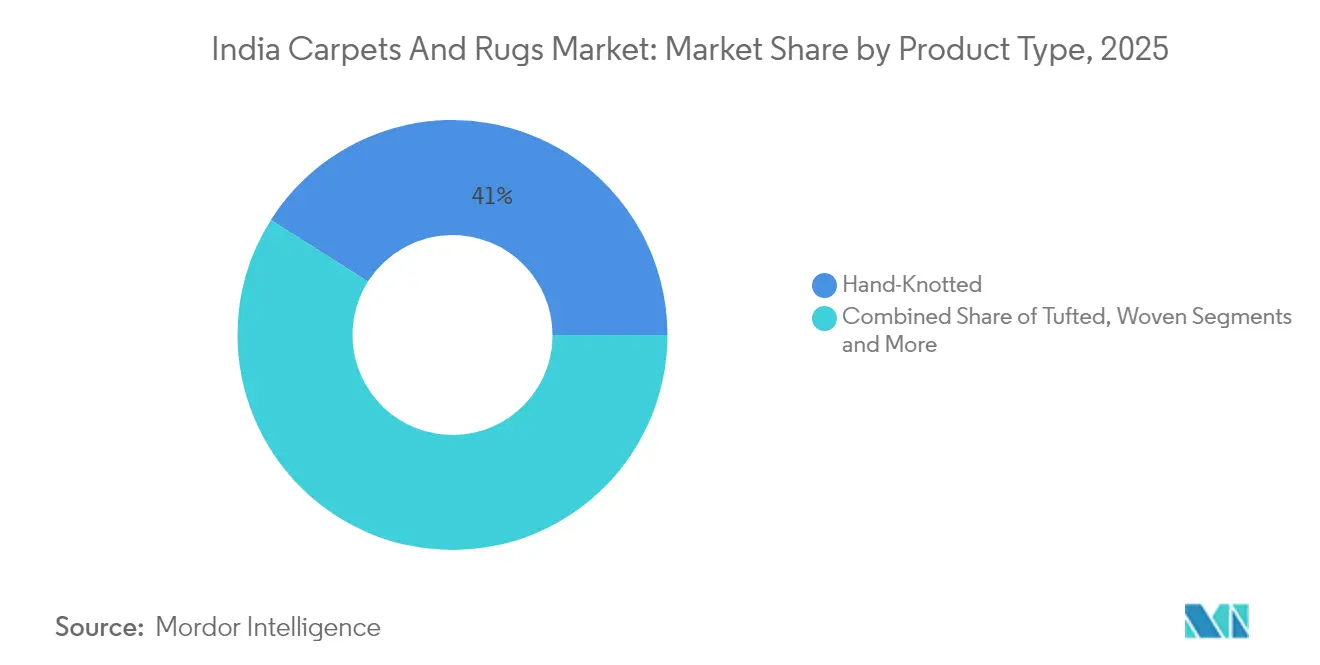

- Nach Produkttyp hielten handgeknüpfte Teppiche im Jahr 2025 einen Marktanteil von 41,02 % am indischen Teppiche-und-Läufer-Markt, während maschinengetuftete Produkte bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen werden.

- Nach Material dominierte Wolle im Jahr 2025 mit einem Anteil von 46,55 % an der Marktgröße des indischen Teppiche-und-Läufer-Marktes, während Polypropylen bis 2031 voraussichtlich mit einer CAGR von 10,08 % wachsen wird.

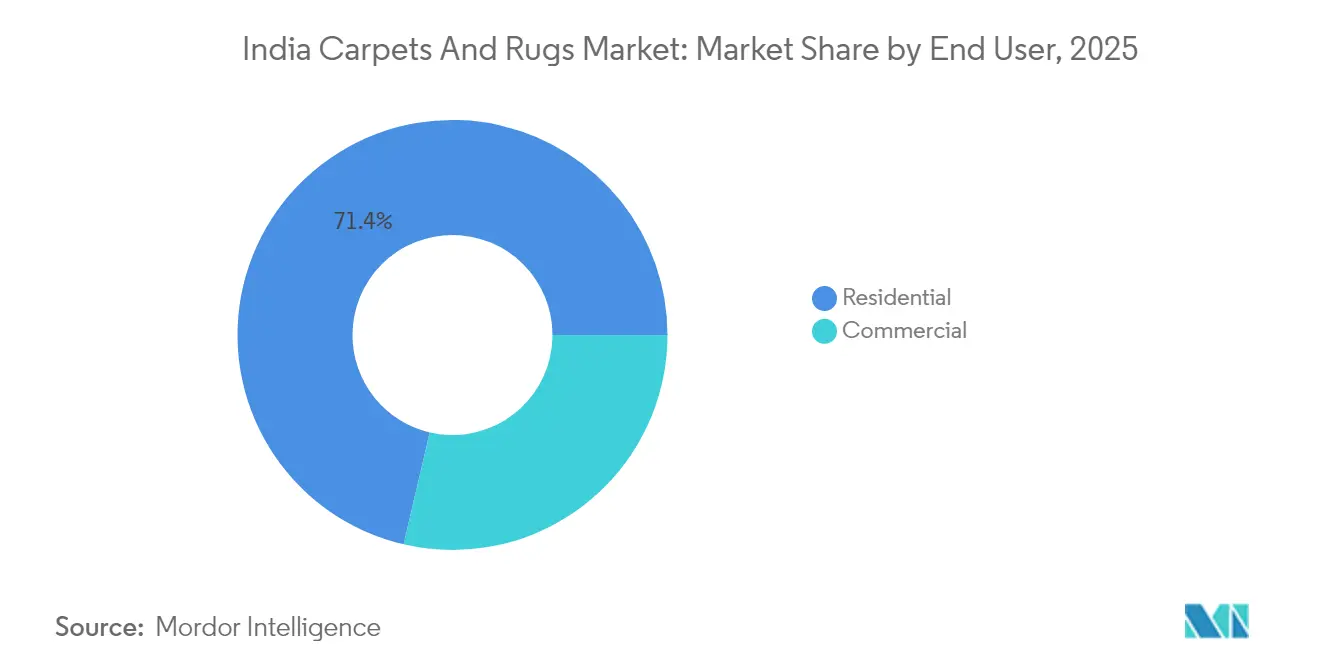

- Nach Endnutzer entfielen auf Wohnanwendungen im Jahr 2025 ein Anteil von 71,35 %, und die gewerbliche Nachfrage wächst mit einer CAGR von 11,76 % bis 2031.

- Nach Vertriebskanal hielt der B2C-Einzelhandel im Jahr 2025 einen Umsatzanteil von 83,92 %; der B2B-Direktvertrieb wächst zwischen 2026 und 2031 mit einer CAGR von 9,41 %.

- Nach Region führte Nordindien im Jahr 2025 mit einem Anteil von 33,72 %, während Westindien bis 2031 eine CAGR von 11,36 % erzielen dürfte.

- Der indische Teppiche-und-Läufer-Markt weist eine moderate Fragmentierung auf; führende Unternehmen wie Jaipur Rugs Company, Welspun India Ltd, Obeetee Pvt Ltd, Shaw Industries Group Inc und Surya Carpets Pvt Ltd halten bedeutende Marktanteile.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Teppiche-und-Läufer-Marktes

Wirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelles Wachstum des organisierten Dekorationseinzelhandels und des E-Commerce | +1.8% | Nord- und Westindien, globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Ausbau der Textilcluster | +1.5% | Uttar Pradesh, Gujarat, Rajasthan | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Nachfrage nach nachhaltigen Teppichen aus Naturfasern | +1.2% | Urbanes Indien, US- und EU-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Exportorientierte handgeknüpfte Segmente profitieren von US-/EU-Zollpräferenzen | +1.0% | Nördliche Zentren, globale Käufer | Langfristig (≥ 4 Jahre) |

| Einführung von Teppichfliesen bei Hybridbüro-Renovierungen | +0.7% | Gewerbliche Metropolenbezirke | Kurzfristig (≤ 2 Jahre) |

| Gastgewerbeboom im Vorfeld großer Sportveranstaltungen und G20-Projekte | +0.6% | Tourismuskorridor, Metropoleninfrastrukturzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des organisierten Dekorationseinzelhandels und des E-Commerce

Allein Amazons Global-Selling-Programm ermöglichte es 150.000 indischen Exporteuren, bis 2024 Waren im Wert von USD 13 Milliarden zu versenden, wobei Heimtextilien zu den Top-Kategorien zählten. Mobile Apps bündeln heute Mikrobestellungen, rationalisieren die Beschaffung von Rohgarn und gewährleisten rechtzeitige digitale Zahlungen, wodurch mehr als 2 Millionen Weber gestärkt werden, die historisch auf mehrstufige Zwischenhändler angewiesen waren. Das staatlich betriebene AIICE unterstreicht den 8-prozentigen Beschäftigungsanteil der Kreativwirtschaft und betont digitale Intelligenz als wesentlich für die Stärkung der Heimindustrie. Diese konvergierenden Kräfte erweitern die effektiv adressierbare Zielgruppe des indischen Teppiche-und-Läufer-Marktes, verkürzen die Auslieferungsvorlaufzeiten und fördern die Preistransparenz, die echtes Handwerk belohnt.

Staatliche Anreize und Ausbau der Textilcluster

Der Unionshaushalt 2025–26 erhöhte die Textilmittel um 19 % auf INR 5.272 Crore und widmete diese Mittel modernen Parks, Forschungs- und Entwicklungszentren sowie Qualifizierungsinitiativen, die die Teppichproduktion direkt unterstützen[2]Quelle: Invest India, „Unionshaushalt 2025–26 Textilmittelzuweisungen”, investindia.gov.in.. Sieben PM-MITRA-Parks sollen jeweils 300.000 Arbeitsplätze schaffen, während das PLI-Programm mehr als INR 10.000 Crore für exportfähige Wertschöpfung reserviert. Uttar Pradesh treibt private Parks zügig voran, wobei der Lonex Textile Park in Shamli für die Inbetriebnahme im Dezember 2025 mit 5.000 neuen Stellen vorgesehen ist. Die Verlängerung des RoSCTL-Rabatts sichert den nullbewerteten Exportstatus und schützt KMU vor logistikbedingten Kostensteigerungen. Insgesamt schärfen diese Anreize Indiens komparativen Vorteil gegenüber Bangladesch und Vietnam und lenken frisches Kapital in die Kernfertigungsgürtel des indischen Teppiche-und-Läufer-Marktes.

Premiumisierung und Nachfrage nach nachhaltigen Teppichen aus Naturfasern

Städtische Verbraucher und ausländische Käufer belohnen zunehmend kohlenstoffarme, rückverfolgbare Teppiche. Welspun Living verpflichtet sich bis 2030 zur Klimaneutralität und nutzt dafür biomassebasierte Energie und recycelbare Trägerschichten. Die ECOTHERM-Faser von Reliance Industries feierte ihr Debüt auf der Bharat Tex 2024 und bietet leichte Wärmedämmung ohne Einbußen bei der Färbbarkeit. Mohawk Industries berichtet von einer Reduktion der Treibhausgasintensität um 36 % seit 2010, was auf branchenweite Umweltgewinne hindeutet[3]Quelle: Mohawk Industries Geschäftsbericht 2024, mohawkindustries.com. Wollteppichexporte erreichten im Geschäftsjahr 2024 USD 1,34 Milliarden, unterstützt durch den INR 126 Crore-Qualitätsimpuls des Integrierten Wollentwicklungsprogramms. Solche Initiativen ermöglichen es den Produzenten, Premiumpreise zu erzielen, die Einnahmen auf ESG-konforme Nischen zu diversifizieren und den indischen Teppiche-und-Läufer-Markt gegen strengere westliche Beschaffungsrichtlinien zukunftssicher zu machen.

Exportorientierte handgeknüpfte Segmente profitieren von US-/EU-Zollpräferenzen

Handgeknüpfte Exporte erzielten im Geschäftsjahr 2024 USD 1,39 Milliarden und genießen weiterhin günstige Zölle in der EU, wodurch Indiens globaler Anteil von 40 % gewahrt bleibt. Jüngste US-Zollerhöhungen bedrohen jedoch 70 % der Ausfuhrmengen, was den Carpet Export Promotion Council dazu veranlasst, für separate HSN-Codes einzutreten, die handwerkliche SKUs schützen. Der RoDTEP-Rabatt wird nun innerhalb von 15 Tagen ausgezahlt, was die Liquidität für KMU-Exporteure verbessert. Große B2B-Handelsmessen sichern weiterhin Aufträge in Milliardenhöhe (Rupien) und wahren handwerkliche Lebensgrundlagen in Bhadohi und Mirzapur. Echtheitszertifikate und QR-basiertes Tracking stärken das Käufervertrauen, sichern Exportprämien und unterstützen den Devisenzufluss des indischen Teppiche-und-Läufer-Marktes.

Wirkungsanalyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität belastet die Margen von KMU | -1.3% | National, Kleinproduzenten | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Hartbodenbelagsalternativen | -1.0% | Städtische Wohnmärkte | Mittelfristig (2–4 Jahre) |

| Informelle Arbeitspraktiken schränken ESG-konforme Beschaffung ein | -0.7% | Traditionelle Cluster, Exportkäufer | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsregulierung schränkt die Färbekapazität ein | -0.5% | Cluster in Uttar Pradesh und Rajasthan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität belastet die Margen von KMU

Polyester-Stapelfaser wurde für November 2024 mit INR 93.000–95.000 pro Tonne notiert, hartnäckig hoch gegenüber dem fallenden PTA-Rohstoff, was die Weitergabefähigkeit für Exporteure verringert. Baumwollimporte haben sich im Geschäftsjahr 2025 mehr als verdoppelt, während ölgebundene Synthesefasern volatil bleiben und die Garnkosten in die Höhe treiben. Das neue Textilproduktionssubventionsprogramm bietet eine 15-prozentige Entlastung, jedoch hinkt die Akzeptanz in liquiditätsschwachen Clustern hinterher. Gujarater Mühlen nennen saisonale Arbeitnehmerabwanderung und Lohninflation als verschärfende Belastungsfaktoren. Solange keine ausgereiften Rohstoffsicherungsmaßnahmen und wachsende skalierbare Einkaufsgenossenschaften entstehen, werden volatile Rohstoffe die Margen im indischen Teppiche-und-Läufer-Markt weiter belasten.

Wechsel zu Hartbodenbelagsalternativen (Laminat, Vinyl, Fliesen)

Keramikfliesen-, Vinyldielen- und Laminatanbieter werben mit einfacher Pflege, moderner Ästhetik und antimikrobiellen Oberflächen und verleiten städtische Hausbesitzer dazu, von faserbasierten Bodenbelägen abzuweichen. Mohawk Industries diversifizierte über Teppiche hinaus und erzielte 2024 einen Umsatz von USD 11,1 Milliarden im breiteren Bodenbelagsbereich. Tarkett verzeichnete einen Umsatz von EUR 3,36 Milliarden aus flexiblen Bodenbelägen, was das Ausmaß des Substitutionsdrucks verdeutlicht. Dennoch gleichen Teppichfliesen die Bedrohung teilweise aus, indem sie Akustik und Wärme bieten, die Hartböden nicht replizieren können. Ausgewogene Produktmix-Strategien helfen Herstellern, Marktanteile zu verteidigen, doch der Substitutionstrend beschränkt das Wachstumspotenzial des indischen Teppiche-und-Läufer-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Maschinengetuftetes Volumen trifft auf handgeknüpftes Erbe

Handgeknüpfte Teppiche entfielen 2025 auf 41,02 % des Marktanteils des indischen Teppiche-und-Läufer-Marktes, was die tief verwurzelten handwerklichen Traditionen in den Clustern Bhadohi, Mirzapur und Kaschmir widerspiegelt. Internationale Sammler schätzen deren komplexe Knüpfzahlen, was Exporteuren ermöglicht, Premiummargen trotz längerer Vorlaufzeiten zu erzielen. Maschinengetuftete Produktlinien hingegen sollen bis 2031 eine CAGR von 10,98 % verzeichnen, da automatisierte Webstühle die Tagesproduktion steigern und die Kosten pro Quadratfuß senken. Die dem maschinengetufteten Bereich zuzuschreibende Marktgröße des indischen Teppiche-und-Läufer-Marktes expandiert daher schneller als ihr handgefertigtes Pendant, insbesondere bei mittelpreisigen Inlandsrenovierungen.

Technologie verbindet heute Tradition mit Effizienz. KI-gestützte Talim-Code-Software unterstützt Kaschmirer Weber bei der Farbgebung, reduziert Nacharbeit und schützt überlieferte Motive. QR-basierte Herkunftsetiketten versichern Käufern die Echtheit und stärken den Wert handgeknüpfter Teppiche, auch wenn getuftete Formate preislich konkurrieren. Infolgedessen helfen gemischte Einzelhandelsportfolios – Premiumwollknüpfungen neben synthetischen Einstiegs-Tufts – Marken dabei, Nachfragezyklen abzufedern und die Marktreichweite des indischen Teppiche-und-Läufer-Marktes über verschiedene Einkommensgruppen zu verbreitern.

Nach Material: Polypropylenschwung testet die Dominanz von Wolle

Wolle behielt im Jahr 2025 einen Materialanteil von 46,55 %, gestützt durch Indiens starkes Schurwollangebot und Wollteppichexporte im Wert von USD 1,34 Milliarden. Das Integrierte Wollentwicklungsprogramm finanziert verbesserte Schur-, Sortier- und Wäscheprozesse, die die Ertragqualität steigern. Gleichzeitig werden Polypropylenprodukte bis 2031 mit einer CAGR von 10,08 % wachsen, bevorzugt in Büros, Hotelkorridoren und Außenterrassen aufgrund der Fleckbeständigkeit und des geringeren Gewichts. Diese Kombination positioniert Synthetikfasern als das am schnellsten wachsende Segment des indischen Teppiche-und-Läufer-Marktes.

Nylon- und PET-Fasern besetzen Nischen in Gewerbegebäuden, in denen Verkehrsintensität oder Feuchtigkeitsanforderungen die Möglichkeiten von Wolle übersteigen. Innovationen wie die ECOTHERM-Faser zeigen synthetische Weiterentwicklungen, die das Flächengewicht reduzieren, ohne den Wärmekomfort zu beeinträchtigen. Auf der Naturseite bedienen Jute- und Sisalflachgewebe ökobewusste Einrichtungskäufer, die nach taktilen, biologisch abbaubaren Oberflächen suchen. Die Verwendung von Recyclinggarn ist noch in den Anfängen, gewinnt jedoch politische Unterstützung durch Kreislaufwirtschaftsinitiativen auf der Bharat Tex 2025. Die Materialvielfalt sichert den indischen Teppiche-und-Läufer-Markt daher langfristig gegen Rohwollknappheit und Preisschwankungen bei Synthesefasern.

Nach Endnutzer: Gewerbliche Nachfrage steigt durch Infrastrukturausbau

Private Haushalte generierten 2025 71,35 % des Volumens und untermauerten die Relevanz von Bodenbelägen für Komfort und optische Wärme in Indiens städtischen Wohnungen. Steigende verfügbare Einkommen, kombiniert mit flexibler Finanzierung für Heimverbesserungen, stützen diesen Kernbereich. Das gewerbliche Segment wird jedoch voraussichtlich mit einer CAGR von 11,76 % voranschreiten, angetrieben durch Hotelpipelines, Einkaufszentrumsrenovierungen und Flughafenausbauvorhaben, die mit tourismusgetriebenen BIP-Zielen verbunden sind. Diese Trends vergrößern die Marktanteilslücke im indischen Teppiche-und-Läufer-Markt zwischen dem traditionellen Wohnbereich und aufkommenden institutionellen Aufträgen.

Gastgewerbeunternehmen spezifizieren hochgezwirntes Nylon oder Woll-Misch-Teppiche, die Gepäckräder und Bodenreinigungschemikalien standhalten. Hybride Arbeitsformate treiben die gewerbliche Ausstattung in Richtung akustischer Teppichfliesen, die Modularität für Änderungen des Schreibtischverhältnisses nutzen. Bildungs- und Gesundheitseinrichtungen folgen und übernehmen VOC-arme, antimikrobielle Beschichtungen, die Raumluftstandards entsprechen. OEM-Automobil- und Luftfahrtnischen fügen durch Nadelvliesmatten und Gangläufer inkrementelle Mengen hinzu. Zusammen diversifizieren diese Anwendungsfälle die Einnahmequellen und schützen den indischen Teppiche-und-Läufer-Markt gegen zyklische Rückgänge im Wohnungsbau.

Nach Vertriebskanal: Direktvertrieb an Projekte gewinnt an Bedeutung

Der traditionelle B2C-Einzelhandel – Mehrmarken-Showrooms, Einrichtungsgeschäfte und Boutiquen in Einkaufsstraßen – erfasste 2025 immer noch 83,92 % der Umsätze. Teppiche sind taktile Produkte; Verbraucher möchten die Florhöhe berühren und die Farbwirkung unter Umgebungslicht testen. Die wachsende Smartphone-Durchdringung fördert jedoch einen lebhaften digitalen Weg: Der B2B-Direktvertrieb wächst mit einer CAGR von 9,41 %, da Hersteller Architekten, Facility Manager und Hoteleinkaufsteams online ansprechen. E-Kataloge mit Augmented-Reality-Raumvisualisierern verkürzen Designzyklen und reduzieren Projektgemeinkosten in der indischen Teppiche-und-Läufer-Industrie.

Heimwerkermärkte bedienen Do-it-yourself-Renovierer, die vorrätige SKUs suchen, während spezialisierte Bodenbelagsfranchises Näh-, Säum- und Aufmaßdienste für anspruchsvolle Kunden anbieten. Ländliche Pop-up-Ausstellungen sprechen Verbraucher in Kleinstädten an, die mit Online-Kassenvorgängen nicht vertraut sind. Hersteller reagieren darauf mit Omnichannel-Lösungen, die Bestandsansichten zwischen Fabrik, Lager und Endkundenplattformen vereinheitlichen. Diese Integration reduziert Preisabschläge, beschleunigt Geldumläufe und stärkt die Kundenbindung im indischen Teppiche-und-Läufer-Markt.

Geografische Analyse

Nordindien entfiel 2025 auf 33,72 % der Lieferungen, gestützt durch Bhadohis Status als „Stadt der Teppiche” und Mirzapurs dichtes Webstuhllnetzwerk. Exportagenten ballen sich in den Logistikzentren von Varanasi, die fertige Chargen mit dem Inland-Container-Depot (ICD) in Delhi für Ausfuhrverschiffungen verbinden. Staatlich geförderte Handwerkscluster und Straßenausbauprojekte zementieren weiterhin die nördliche Dominanz innerhalb der Marktgröße des indischen Teppiche-und-Läufer-Marktes.

Westindien ist der am schnellsten wachsende Bereich mit einer CAGR von 11,36 % bis 2031, gestützt durch Gujarats petrochemische Rohstoffe, integrierte Webeinheiten und proaktive Subventionsregelungen. Surat extrudiert täglich 30 Millionen Meter Rohgewebe und beliefert Tuftingwerke in angrenzenden Bezirken. Politische Klarheit bei Stromtarifen und Landerwerbsfragen beschleunigt Expansionspläne und bringt neue Kapazitäten auf den Markt, die Versorgungslücken für inländische und Exportkäufer schließen.

Südindische Betriebe in Tamil Nadu und Telangana stellen Teppiche aus Mischfasern her und verfügen über kürzere Seeversandwege zu den Häfen Chennai und Krishnapatnam. Die östlichen Juteregionen liefern Trägertuch und Naturfaser-Flachgewebe für ökologisch orientierte Einrichtungsboutiquen. Kaschmirs handwerkliche Renaissance – belegt durch den 2024 fertiggestellten Rekordteppich von 72 × 40 Fuß – verleiht kulturelle Bedeutung, bleibt jedoch kapazitätsbeschränkt. Vielfältige regionale Stärken sichern damit eine belastbare Versorgung für den indischen Teppiche-und-Läufer-Markt, auch wenn Wasserstress oder Arbeitskräftemangel einzelne Zentren herausfordern.

Wettbewerbslandschaft

Der indische Teppiche-und-Läufer-Markt weist eine moderate Konzentration von großen Marktteilnehmern auf, die mit Tausenden von Kleinbetrieben koexistieren. Welspun Living steuert auf einen Umsatz von USD 1,8 Milliarden (Rs 15.000 Crore) bis Geschäftsjahr 2027 zu, wobei das Bodenbelagswerk in Telangana eine Jahreskapazität von 40 Millionen m² hinzufügt. Jaipur Rugs Company differenziert sich durch ein Sozialunternehmensmodell, das 40.000 Handwerker in fünf Bundesstaaten einbindet und in über 60 Exportziele liefert[4]Quelle: Jaipur Rugs Foundation, „Artisan Impact Report”, jaipurrugs.com. Obeetee Pvt Ltd, gegründet 1920, nutzt die SA-8000-Zertifizierung und die branchenweit erste Abwasserbehandlung, um ESG-sensible Ausschreibungen zu gewinnen.

QR-Code-Authentifizierung bekämpft Fälschungen und stärkt das Storytelling auf globalen Marktplätzen. KI-gestützte Bedarfsplanung reduziert Lagerengpässe und steuert die Kleinserienfärberei, die Liquidität schont. Nachhaltigkeitsparität ist das zweite Wettbewerbsfeld: Biomasseheizkessel, Solaranlagen auf Dächern und Recycling-PET-Garne halten Einzug in Mainstream-Kollektionen, um EU-Green-Deal-Normen zu erfüllen. Akteure, die digitale, ESG- und Handwerksnarrative synchronisieren, erzielen daher einen höheren Geldbeutelanteil im indischen Teppiche-und-Läufer-Markt.

Auch horizontale Diversifizierung nimmt zu. Mohawk Industries nutzt indische Subunternehmer nach dem Rückzug von Karastans US-Linie, um Bestseller wie Spice Market umzuschichten – ein Beispiel dafür, wie globale Allianzen inländische Wertschöpfungsketten neu gestalten. Start-ups, die sich auf Direct-to-Consumer-Woll-Dhurries konzentrieren, investieren in Instagram-First-Launches und höhlen traditionelle Einzelhandelsmargen aus. Mittlere Exporteure sichern sich gegen Zollschwankungen ab, indem sie zusammengesetzte Produktfamilien – Teppichfliesen, Eingangsmatten und Luxuswürfe – in ihr Angebot aufnehmen, um Kundenbudgets abzufedern. Adaptive Positionierung hält den Wettbewerb dynamisch und sorgt für kontinuierliche Innovation in der indischen Teppiche-und-Läufer-Industrie.

Marktführer der indischen Teppiche-und-Läufer-Industrie

Jaipur Rugs Company

Welspun India Ltd

Obeetee Pvt Ltd

Shaw Industries Group Inc

Surya Carpets Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bharat Tex 2025 wurde mit 5.000 Ausstellern aus 110 Ländern eröffnet und rückte Kreislaufwirtschaft und Digitalisierung im Bereich Teppiche und Läufer in den Mittelpunkt.

- Dezember 2024: Bharat Tex 2025 wurde mit 5.000 Ausstellern aus 110 Ländern eröffnet und rückte Kreislaufwirtschaft und Digitalisierung im Bereich Teppiche und Läufer in den Mittelpunkt.

- September 2024: Welspun Living investierte Rs 1,15 Crore in ein eigenes Solarprojekt, um bis 2030 100 % erneuerbare Energie zu erreichen.

- September 2024: Paramount Dye Tec lancierte einen Börsengang, um die Recyclinggarmpazitäten in Punjab zu steigern.

Umfang des indischen Teppiche-und-Läufer-Marktberichts

Der Bericht umfasst eine vollständige Hintergrundanalyse des indischen Teppiche-und-Läufer-Marktes, einschließlich einer Bewertung des übergeordneten Marktes, aufkommender Trends in den Segmenten und regionalen Märkten sowie wesentlicher Veränderungen in der Marktdynamik und einem Marktüberblick. Der Bericht bietet außerdem qualitative und quantitative Bewertungen durch Analyse der von Branchenanalysten und Marktteilnehmern entlang verschiedener wichtiger Punkte in der Wertschöpfungskette erhobenen Daten.

| Getuftete Teppiche |

| Gewebte Teppiche |

| Nadelvlies-Teppiche |

| Geknüpfte / Handgeknüpfte Teppiche |

| Sonstige (Flachgewebe, Gehafte Teppiche, Geflochtene Teppiche) |

| Nylon |

| Polyester (PET und PTT) |

| Polypropylen |

| Wolle |

| Sonstige Naturfasern (Jute, Sisal, Baumwolle, Seide) |

| Recycelte und biobasierte Fasern |

| Wohnbereich | |

| Gewerbebereich | Gastgewerbe und Freizeitwirtschaft |

| Unternehmensbüros | |

| Einzelhandel | |

| Gesundheits- und Bildungseinrichtungen | |

| Sonstige gewerbliche Einrichtungen |

| B2B/Direktbezug vom Hersteller | |

| B2C/Einzelhandel | Heimwerker- und Do-it-yourself-Märkte |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markenfilialen) | |

| Möbel- und Einrichtungsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Nach Produkttyp | Getuftete Teppiche | |

| Gewebte Teppiche | ||

| Nadelvlies-Teppiche | ||

| Geknüpfte / Handgeknüpfte Teppiche | ||

| Sonstige (Flachgewebe, Gehafte Teppiche, Geflochtene Teppiche) | ||

| Nach Material | Nylon | |

| Polyester (PET und PTT) | ||

| Polypropylen | ||

| Wolle | ||

| Sonstige Naturfasern (Jute, Sisal, Baumwolle, Seide) | ||

| Recycelte und biobasierte Fasern | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | Gastgewerbe und Freizeitwirtschaft | |

| Unternehmensbüros | ||

| Einzelhandel | ||

| Gesundheits- und Bildungseinrichtungen | ||

| Sonstige gewerbliche Einrichtungen | ||

| Nach Vertriebskanal | B2B/Direktbezug vom Hersteller | |

| B2C/Einzelhandel | Heimwerker- und Do-it-yourself-Märkte | |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markenfilialen) | ||

| Möbel- und Einrichtungsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Teppiche-und-Läufer-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,18 Milliarden bewertet und wird voraussichtlich mit einer CAGR von 9,61 % auf USD 1,87 Milliarden bis 2031 wachsen.

Welches Segment wächst am schnellsten im indischen Teppichmarkt?

Maschinengetuftete Teppiche wachsen am schnellsten, mit einer prognostizierten CAGR von 10,98 % bis 2031, bedingt durch automatisierte Webstühle und Kosteneffizienz.

Warum gewinnen Polypropylen-Teppiche an Beliebtheit?

Polypropylen bietet einen niedrigeren Preis, Fleckbeständigkeit und Eignung für stark frequentierte Gewerbebereiche, was eine CAGR-Prognose von 10,08 % antreibt.

Welche staatlichen Maßnahmen unterstützen Teppichexporteure?

PM-MITRA-Parks, produktionsgebundene Anreize sowie die Verlängerungen der RoSCTL- und RoDTEP-Rabatte senken gemeinsam die Produktionskosten und erhalten die Exportwettbewerbsfähigkeit.

Wie begegnen Unternehmen Nachhaltigkeitsanforderungen?

Unternehmen wie Welspun India Ltd und Obeetee Pvt Ltd investieren in erneuerbare Energien, Recyclingfasern und Abwasserbehandlung und ermöglichen so ESG-konforme Produkte, die Premiumpreise erzielen.

Seite zuletzt aktualisiert am: