Marktgröße und Marktanteil für Induktoren, Kerne und Perlen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.51 Milliarden US-Dollar |

| Marktgröße (2030) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.91% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Induktoren, Kerne und Perlen von Mordor Intelligence

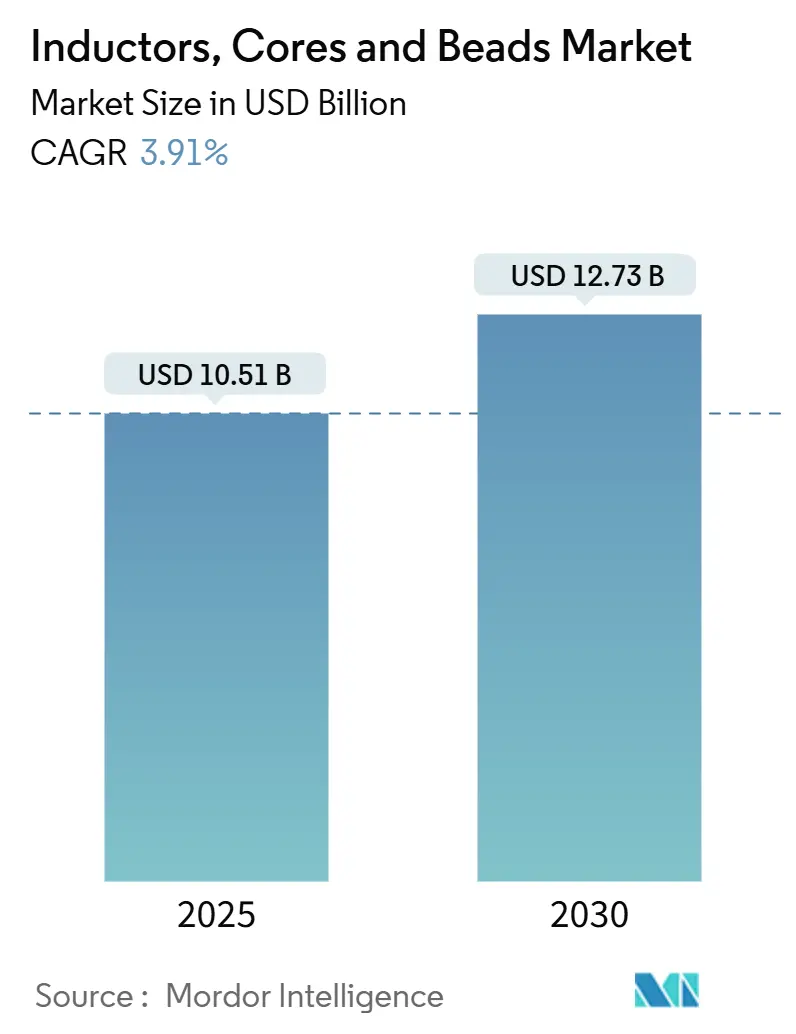

Die Marktgröße für Induktoren, Kerne und Perlen wird im Jahr 2025 auf 10,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,73 Milliarden USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,91 % während des Prognosezeitraums (2025–2030).

Die Industrie für Induktoren, Kerne und Perlen erlebt eine bedeutende Transformation, die durch technologische Miniaturisierung und fortschrittliche Fertigungsprozesse vorangetrieben wird. Komponentenhersteller konzentrieren sich zunehmend auf die Entwicklung kleinerer, effizienterer Produkte bei gleichzeitiger Aufrechterhaltung hoher Leistungsstandards. Dieser Trend zeigt sich besonders deutlich bei der Entwicklung von oberflächenmontierbaren Bauelementen (SMDs) und Chip-Scale-Komponenten für Smartphones, Module und IoT-Anwendungen. Laut Branchenprognosen wird erwartet, dass kurzreichweitige IoT-Verbindungen bis 2026 eine Anzahl von 20,6 Milliarden erreichen werden, was eine kontinuierliche Innovation im Bereich miniaturisierter Komponentenentwicklung erforderlich macht. Der Druck in Richtung kleinerer Formfaktoren hat zu bahnbrechenden Entwicklungen in Fertigungstechniken geführt, darunter fortschrittliche chemische Gasphasenabscheidung und Mehrschichttechnologie.

Der Automobilsektor hat sich als entscheidender Wachstumskatalysator für den Markt für Induktoren, Kerne und Perlen herausgestellt, insbesondere durch die zunehmende Einführung von Elektrofahrzeugen und Technologien für autonomes Fahren. Branchenprognosen sagen voraus, dass bis 2040 etwa 33 Millionen autonome Fahrzeuge auf den Straßen sein werden, was die Nachfrage nach hochentwickelten elektronischen Komponenten antreibt. Die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS), Fahrzeug-zu-allem-Kommunikationssysteme (V2X) und elektrischer Antriebsstränge hat eine beispiellose Nachfrage nach hochzuverlässigen Induktoren und magnetischen Komponenten geschaffen. Hersteller reagieren darauf, indem sie automobiltaugliche Produkte entwickeln, die in rauen Umgebungen betrieben werden können und strenge Zuverlässigkeitsanforderungen erfüllen.

Der Industrieautomatisierungssektor erlebt eine erhebliche Transformation durch die Verbreitung von Industrie-4.0-Technologien und intelligenten Fertigungslösungen. Die Integration von IoT-Geräten in industriellen Anwendungen hat neue Möglichkeiten für Induktorenhersteller geschaffen, da diese Komponenten für das Energiemanagement und die Signalfilterung in automatisierten Systemen unverzichtbar sind. Laut Ericsson wird erwartet, dass globale 5G-Abonnements bis 2026 auf 3,5 Milliarden ansteigen werden, was den Bedarf an fortschrittlichen Hochfrequenz-Induktoren und elektromagnetischen Interferenz (EMI)-Unterdrückungskomponenten in industriellen Kommunikationssystemen antreibt. Dieser Trend hat zu einer verstärkten Entwicklung spezialisierter Induktoren für industrietaugliche Anwendungen geführt, darunter Ferritkomponenten und Ferritkerne.

Unterhaltungselektronik bleibt ein primärer Wachstumstreiber, da sich die Gerätefähigkeiten weiterentwickeln und immer ausgefeiltere Komponentenlösungen erfordern. Globale Smartphone-Lieferungen werden laut Jefferies and Company voraussichtlich 2,45 Milliarden Einheiten erreichen, was den enormen Umfang des Komponentenbedarfs verdeutlicht. Hersteller entwickeln neue Generationen von mehrschichtigen Chip-Induktoren und Leistungsinduktoren, um den wachsenden Anforderungen an Energieeffizienz und Leistung in modernen elektronischen Geräten gerecht zu werden. Der Trend zu kabellosen Ladevorgängen, Hochgeschwindigkeitsdatenübertragung und verbessertem Energiemanagement in Verbrauchergeräten hat Innovationen im Bereich Induktordesign und Materialtechnologie angestoßen, was zur Entwicklung fortschrittlicher Magnetkerne und Fertigungsprozesse geführt hat.

Globale Trends und Erkenntnisse im Markt für Induktoren, Kerne und Perlen

Zunehmende Innovationen und Einführung von 5G-Lösungen verstärken die Nachfrage nach Unterhaltungselektronik

Die rasche Weiterentwicklung und Einführung der 5G-Technologie treibt bedeutende Innovationen in der Unterhaltungselektronik voran und erzeugt eine erhöhte Nachfrage nach Induktoren, Ferritperlen und Magnetperlen in verschiedenen Anwendungen. Etwa 15 Prozent der Zusammensetzung eines Smartphones bestehen aus Keramik- und Glaskomponenten, insbesondere in elektronischen Anwendungen mit Leiterplatten für das Wärmemanagement, die Kerne passiver Komponenten wie Induktoren einsetzen. Die Verbreitung vernetzter Geräte und das Internet der Dinge (IoT) verstärken diese Nachfrage zusätzlich, da diese Technologien verbesserte Energiemanagement- und Signalverarbeitungsfähigkeiten erfordern. Die Integration der 5G-Technologie in die Unterhaltungselektronik hat zur Entwicklung ausgefeilterer Geräte geführt, die fortschrittliche elektromagnetische Interferenz (EMI)-Filterlösungen und Energiemanagementlösungen erfordern, wobei Induktoren und EMI-Unterdrückungskerne eine entscheidende Rolle bei der Aufrechterhaltung der Geräteeffizienz und -leistung spielen.

Die wachsende Einführung von Hochleistungs-Elektronikgeräten, die typischerweise von mehreren hundert Watt bis zu mehreren Kilowatt reichen, hat eine erhebliche Nachfrage nach magnetischen Komponenten geschaffen, insbesondere in der Ladeinfrastruktur. Im Durchschnitt benötigt eine einzige Ladesäule etwa 20 magnetische Komponenten, wobei Induktoren einen erheblichen Anteil dieser Komponenten ausmachen. Dieser Trend wird weiter durch die zunehmende Integration kabelloser Ladefähigkeiten in die Unterhaltungselektronik und die Ausweitung der Ladeinfrastruktur für Elektrofahrzeuge unterstützt. Die Branche steht jedoch vor gewissen Herausforderungen, wie Intel festgestellt hat: On-Chip-Induktoren, die in DC-DC-Wandlern für das Energiemanagement in Mehrkernprozessoren eingesetzt werden, nehmen etwa ein Viertel der gesamten verfügbaren Chipfläche ein, was Hersteller dazu veranlasst, sich auf die Entwicklung effizienterer und kompakterer Lösungen zu konzentrieren. Dies hat zu erhöhten Investitionen in Forschungs- und Entwicklungsaktivitäten geführt, die auf Miniaturisierung abzielen und gleichzeitig Leistungsmerkmale beibehalten oder verbessern, insbesondere bei der Entwicklung von Transformatorkernen und Ferritkernen.

Segmentanalyse

Leistungsinduktoren-Segment im globalen Markt für Induktoren, Kerne und Perlen

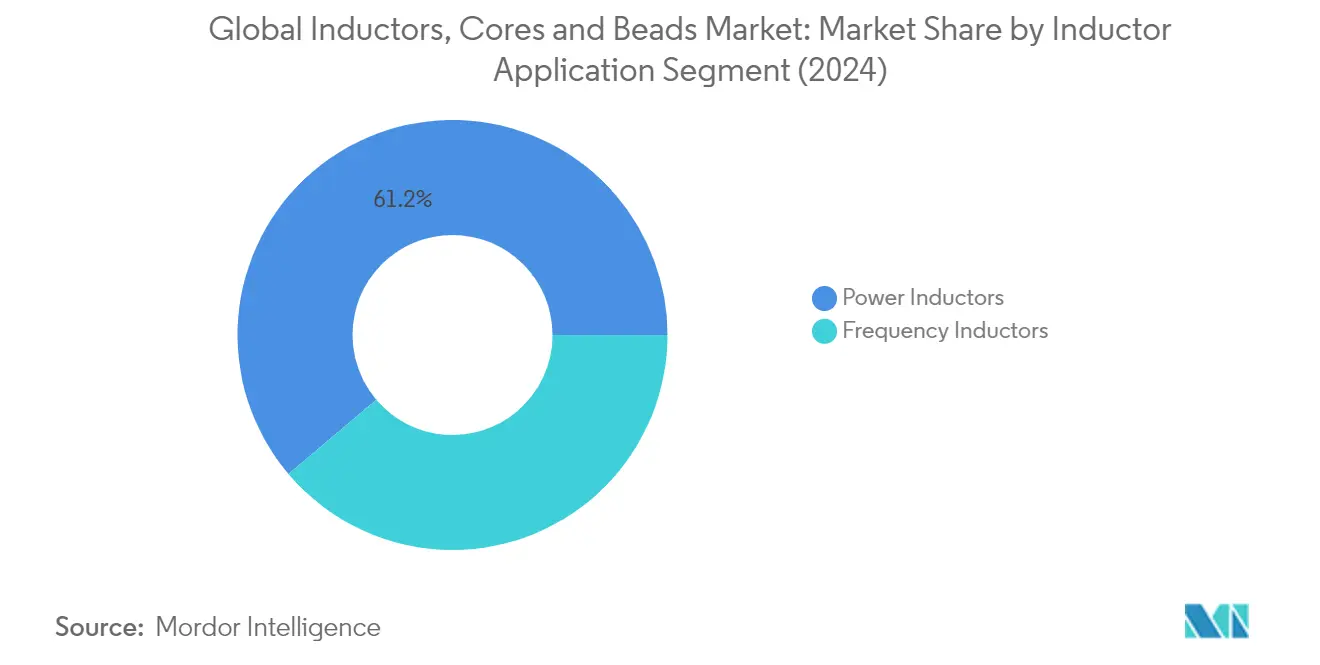

Leistungsinduktoren dominieren weiterhin den globalen Markt für Induktoren, Kerne und Perlen mit einem Marktanteil von rund 61 % im Jahr 2024. Diese bedeutende Marktposition ist auf ihre entscheidende Rolle bei Spannungsumwandlungsanwendungen und ihre Fähigkeit zurückzuführen, in elektrischen Schaltkreisen mit wechselndem Strom oder wechselnder Spannung einen gleichmäßigen Stromfluss aufrechtzuerhalten. Leistungsinduktoren werden in großem Umfang in verschiedenen Anwendungen eingesetzt, darunter Smartphones, Tablets, Automobilsysteme, Luft- und Raumfahrtanwendungen sowie Computergeräte, wo sie eine effiziente Energieumwandlung bei gleichzeitiger Minimierung elektromagnetischer Interferenz (EMI) bieten. Die starke Leistung des Segments wird insbesondere durch die wachsende Einführung von Elektrofahrzeugen, den Fortschritt in der Automobilelektronik und die zunehmende Integration von Energiemanagementsystemen in moderne elektronische Geräte gestützt. Führende Hersteller konzentrieren sich auf die Entwicklung innovativer Leistungsinduktoren mit verbesserter Effizienz, geringeren Magnetkernverlusten und verbesserter thermischer Leistung, um den sich wandelnden Anforderungen der elektronischen Geräte und Systeme der nächsten Generation gerecht zu werden.

Frequenzinduktoren-Segment im globalen Markt für Induktoren, Kerne und Perlen

Das Frequenzinduktoren-Segment verzeichnet ein robustes Wachstum und soll sich von 2024 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 6 % entwickeln. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Einführung der 5G-Technologie und die steigende Nachfrage nach Hochfrequenzanwendungen in der drahtlosen Kommunikation angetrieben. Frequenzinduktoren werden zunehmend wichtiger in Hochfrequenz (HF)-Schaltkreisen, Mobilkommunikationsgeräten, drahtlosen lokalen Netzwerken (WLANs) und anderen Hochfrequenzanwendungen, bei denen Signalintegrität von größter Bedeutung ist. Das Wachstum des Segments wird durch den anhaltenden Miniaturisierungstrend bei elektronischen Geräten weiter unterstützt, wobei Hersteller kleinere, aber leistungsstarke HF-Induktoren entwickeln, um den Fortschritt der Mobilkommunikationstechnologien voranzutreiben. Die Expansion von IoT-Geräten, die Entwicklung intelligenter Städte und die zunehmende Implementierung drahtloser Technologien in verschiedenen Industrien schaffen erhebliche Chancen für Frequenzinduktoren, insbesondere in Anwendungen, die hohe Gütefaktoren und hervorragende elektrische Widerstandseigenschaften erfordern.

Segmentanalyse: Nach Induktorkernmaterial

Luft-/Keramikkern-Segment im Markt für Induktoren, Kerne und Perlen

Das Luft-/Keramikkern-Segment dominiert weiterhin den globalen Markt für Induktoren, Kerne und Perlen mit einem Marktanteil von rund 47 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch die weit verbreitete Anwendung des Segments in Hochfrequenzschaltkreisen angetrieben, wo niedrige Induktivitätswerte, minimale Kernverluste und hohe Gütefaktoren wesentliche Anforderungen sind. Luftkerninduktoren werden besonders bevorzugt in Radiosendern zur Minimierung harmonischer Schwingungen eingesetzt, während Keramikkerninduktoren in der Mobilkommunikation, in WLANs und verschiedenen HF-Anwendungen an Bedeutung gewonnen haben. Die Marktführerschaft des Segments wird durch die wachsende Nachfrage aus Drahtloskommunikationsgeräten und die zunehmende Einführung der 5G-Technologie weiter gestärkt, bei der diese Ferritkerne eine entscheidende Rolle bei der Sicherstellung optimaler Leistung und Signaleffizienz spielen.

Wachstum des Luft-/Keramikkern-Segments im Markt für Induktoren, Kerne und Perlen

Das Luft-/Keramikkern-Segment wird voraussichtlich im Prognosezeitraum 2024–2029 ein robustes Wachstum von etwa 4 % jährlich verzeichnen. Diese Wachstumsdynamik wird in erster Linie durch die zunehmende Einführung drahtloser Technologien und die kontinuierliche Weiterentwicklung von Mobilkommunikationsstandards angetrieben. Die Expansion des Segments wird durch die steigende Nachfrage nach Keramikkerninduktoren in neuen Anwendungsgebieten wie HF-Filtern, Impedanzanpassung, Isolierschaltkreisen und verschiedenen Audioanwendungen weiter unterstützt. Das Wachstum wird auch durch laufende technologische Fortschritte in Fertigungsprozessen gefördert, die die Produktion effizienterer und miniaturisierter Komponenten ermöglichen, welche die anspruchsvollen Anforderungen moderner elektronischer Geräte erfüllen.

Verbleibende Segmente im Markt für Induktorkernmaterialien

Die verbleibenden Segmente des Marktes, darunter Ferritkerne und andere Kerntypen, spielen wichtige Rollen bei der Bedienung verschiedenartiger Anwendungsanforderungen in der Elektronikindustrie. Ferritkerne werden besonders für ihre hervorragenden magnetischen Eigenschaften und ihre hohe intrinsische Resistivität geschätzt, was sie ideal für Hochfrequenzleistungsinduktoren und Transformatorkerne macht. Das Segment der anderen Kerntypen, zu dem Materialien wie MPP-Kerne, Eisenpulverkerne und Schichtkerne gehören, bedient spezialisierte Anwendungen, die spezifische magnetische und elektrische Eigenschaften erfordern. Diese Segmente entwickeln sich weiter mit technologischen Fortschritten und sich verändernden Branchenanforderungen, insbesondere in der Automobilelektronik, bei der Energieumwandlung und in industriellen Anwendungen.

Segmentanalyse: Nach Induktortyp

Mehrschichtiger-Chip-Segment im Markt für Induktoren, Kerne und Perlen

Das mehrschichtige Chip-Induktor-Segment dominiert den globalen Markt für Induktoren, Kerne und Perlen mit einem Marktanteil von rund 43 % im Jahr 2024. Diese Induktoren verfügen über mehrere Schichten gewickelter Drähte um einen Zentralkern und bieten einen strategischen Kompromiss zwischen höherer Induktivität und maximaler Betriebsfrequenz. Die Führungsposition des Segments wird in erster Linie durch seine umfangreichen Anwendungen im HF-Schaltkreisabgleich, in drahtlosen Anwendungen und in verschiedenen Kommunikations- und Mobilgeräten angetrieben. Die wachsende Einführung der 5G-Technologie und die steigende Nachfrage nach miniaturisierten elektronischen Komponenten haben die Marktposition dieses Segments weiter gestärkt. Mehrschichtige Chip-Induktoren werden in der Branche besonders dafür geschätzt, dass sie ausreichende Stromtragfähigkeit bei gleichzeitig niedrigem Profil bieten, was sie ideal für Smartphones, Digitalkameras, Tablets, SSDs, HDDs und verschiedene andere mobile elektronische Geräte macht. Das Segment verzeichnet von 2024 bis 2029 ein robustes Wachstum von nahezu 5 %, angetrieben durch steigende Nachfrage aus der Automobilelektronik, insbesondere in Anwendungen wie ADAS und verschiedenen elektronischen Geräten wie fahrzeugmontierten Kameras, Radarsystemen, LiDAR und elektronischen Steuergeräten (ECUs).

Verbleibende Segmente in der Induktortyp-Segmentierung

Zu den weiteren bedeutenden Segmenten im Markt für Induktortypen zählen gegossene SMD-drahtgewickelte, axiale und radiale Induktoren, die jeweils unterschiedliche Anwendungen in verschiedenen Industrien bedienen. Gegossene SMD-drahtgewickelte Induktoren werden besonders in Mikro-Fernsehgeräten, Flüssigkristall-Fernsehgeräten, Videokameras, Autoradios/-stereoanlagen und Mobiltelefonen geschätzt und bieten ausgezeichneten Widerstand gegen Zugkräfte, mechanische Schocks und Druck. Axiale Induktoren, erkennbar an ihren farbcodierten Bändern und hantelförmiger Ferritkernanordnung, bieten zuverlässige Leistung in verschiedenen elektronischen Anwendungen. Radiale Induktoren, die in horizontalen und vertikalen Montagevarianten erhältlich sind, werden hauptsächlich für Anwendungen auf gedruckten Schaltplatinen eingesetzt und bieten Flexibilität in Design und Umsetzung. Diese Segmente ergänzen gemeinsam den Markt, indem sie spezialisierte Lösungen für bestimmte Anwendungen bereitstellen und zum Gesamtwachstum und zur Vielfalt des Induktormarktes beitragen.

Segmentanalyse: Nach Endverbraucherbranche

Computertechnik- und Unterhaltungselektronik-Segment im Markt für Induktoren, Kerne und Perlen

Computertechnik und Unterhaltungselektronik ist das dominierende Segment im globalen Markt für Induktoren, Kerne und Perlen mit einem Anteil von rund 50 % am Gesamtmarkt im Jahr 2024. Diese erhebliche Marktposition wird durch die zunehmende Einführung elektronischer Geräte, darunter Smartphones, Tablets, Laptops und verschiedene Computergeräte, angetrieben. Das Wachstum des Segments wird durch die steigende Nachfrage nach mehrschichtigen Chip-Induktoren in der Unterhaltungselektronik, insbesondere für Energiemanagement- und HF-Anwendungen, weiter gestärkt. Die Verbreitung von Cloud-Computing und Rechenzentren hat auch eine erhebliche Nachfrage nach Induktoren in Server- und Speicheranwendungen geschaffen. Darüber hinaus profitiert das Segment von der kontinuierlichen Innovation in der Unterhaltungselektronik, wobei Hersteller sich auf die Entwicklung kleinerer, effizienterer Komponenten konzentrieren, die den Anforderungen moderner portabler Geräte entsprechen. Das Aufkommen neuer Technologien wie 5G-fähiger Geräte und IoT-Produkte hat die Marktposition des Segments weiter gestärkt.

Automobil-Segment im Markt für Induktoren, Kerne und Perlen

Das Automobil-Segment entwickelt sich zum am schnellsten wachsenden Sektor im Markt für Induktoren, Kerne und Perlen und soll im Zeitraum 2024–2029 mit etwa 6 % wachsen. Dieses bemerkenswerte Wachstum ist in erster Linie auf die zunehmende Elektrifizierung von Fahrzeugen und die wachsende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) zurückzuführen. Das Segment verzeichnet eine erhebliche Nachfrage nach Leistungsinduktoren, die in elektrischen Fahrzeugantriebssträngen, Batteriemanagementsystemen und Ladeinfrastrukturen eingesetzt werden. Die Integration ausgefeilter elektronischer Steuergeräte (ECUs) in modernen Fahrzeugen hat zusätzliche Nachfrage nach verschiedenen Induktortypen geschaffen, insbesondere nach solchen, die für raue Automobilumgebungen konzipiert sind. Darüber hinaus treibt der wachsende Trend zu vernetzten Fahrzeugen und autonomen Fahrzeugen den Bedarf an Hochleistungsinduktoren in Fahrzeugkommunikationssystemen und Sensoren voran. Der Fokus der Automobilindustrie auf die Reduzierung des Fahrzeuggewichts bei gleichzeitiger Verbesserung der elektrischen Effizienz hat ebenfalls zu einer verstärkten Einführung fortschrittlicher Induktortechnologien geführt.

Verbleibende Segmente in der Endverbraucherbranche

Kommunikation, Luft- und Raumfahrt sowie Verteidigung und andere Industriesektoren bilden bedeutende Segmente im Markt für Induktoren, Kerne und Perlen. Das Kommunikationssegment spielt eine entscheidende Rolle bei der Entwicklung der Netzwerkinfrastruktur, insbesondere beim 5G-Ausbau und bei drahtlosen Kommunikationssystemen. Der Luft- und Raumfahrt- sowie Verteidigungssektor benötigt hochzuverlässige Induktoren für kritische Anwendungen in Navigationssystemen, Radargeräten und militärischen Kommunikationsmitteln. Sonstige industrielle Anwendungen umfassen Stromerzeugung, Industrieautomatisierung und medizinische Geräte, bei denen Induktoren wesentliche Komponenten in der Energieumwandlung und Signalverarbeitung sind. Diese Segmente tragen gemeinsam zur Vielfalt und Stabilität des Marktes bei, wobei jeder Sektor Innovation in bestimmten Bereichen der Induktortechnologie und -anwendungen vorantreibt. Die unterschiedlichen Anforderungen dieser Segmente beeinflussen weiterhin die Produktentwicklungs- und Fertigungsstrategien der Marktteilnehmer.

Geografische Analyse

Markt für Induktoren, Kerne und Perlen in Nordamerika

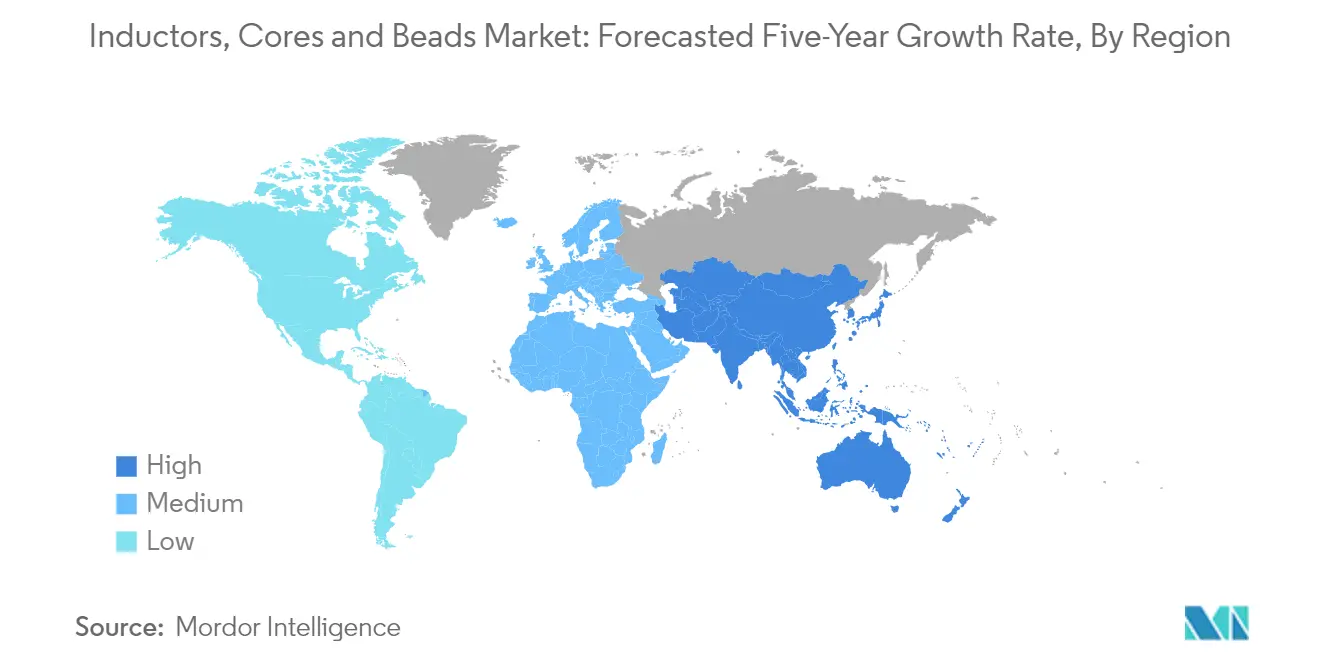

Der nordamerikanische Markt für Induktoren, Kerne und Perlen, der im Jahr 2024 rund 17 % des globalen Marktanteils ausmacht, wird in erster Linie durch die verpflichtende Einführung von Reifendruckkontrollsystemen und die zunehmende Verbreitung von Elektrofahrzeugen angetrieben. Die Marktdynamik der Region wird maßgeblich durch strenge Umweltvorschriften beeinflusst, die die Elektrifizierung von Fahrzeugen fördern, sowie durch die zunehmende Integration von elektronischen Steuergeräten (ECUs) in Automobilsystemen. Die Präsenz großer Automobilhersteller und ihr Fokus auf die Entwicklung fortschrittlicher Fahrerassistenzsysteme (ADAS) treibt weiterhin die Nachfrage nach Automobil-Induktoren an. Darüber hinaus bleibt der robuste Unterhaltungselektroniksektor der Region trotz Schwankungen eine erhebliche Nachfragequelle für Induktoren, insbesondere in Anwendungen wie Tablets, Smartphones, Servern, Notebooks und GPS-Produkten. Die rasche Einführung der 5G-Technologie in Nordamerika hat zusätzliche Möglichkeiten für Induktorenhersteller geschaffen, da diese Komponenten, einschließlich Ferritkerne und magnetische Komponenten, für die Mobilkommunikationstechnologie der nächsten Generation, IoT-Geräte und Anwendungen für autonomes Fahren unverzichtbar sind. Der starke Fertigungs- und Industriesektor der Region, insbesondere in der Luft- und Raumfahrt, der Verteidigung und der Automobilindustrie, generiert weiterhin eine erhebliche Nachfrage nach hochwertigen Induktoren und verwandten Magnetkernen.

Markt für Induktoren, Kerne und Perlen in Europa

Der europäische Markt für Induktoren, Kerne und Perlen verzeichnete im Zeitraum 2019–2024 eine stabile Wachstumsrate von etwa 2 %, geprägt durch die Position der Region als technologischer Vorreiter in der Telekommunikationsausrüstung und in der automobilen Innovation. Der europäische Markt zeichnet sich durch seine fortschrittliche Automobilindustrie aus, wobei Länder wie Deutschland und Italien technologische Innovationen in diesem Sektor anführen. Der aggressive Vorstoß der Region in Richtung Elektrofahrzeugadoption, unterstützt durch verschiedene staatliche Initiativen und Umweltvorschriften, hat eine starke Nachfrage nach automobiltauglichen Induktoren geschaffen. Der Markt wird durch Europas Engagement für Industrie-4.0-Initiativen weiter gestärkt, insbesondere in Ländern wie Deutschland und Italien, was die Einführung von Automatisierungstechnologien in Fertigungsprozessen vorantreibt. Der Fokus der Region auf die Entwicklung intelligenter Städte und die Implementierung fortschrittlicher Konnektivitätslösungen hat zusätzliche Nachfragekanäle für Induktoren und verwandte Komponenten, einschließlich Ferritperlen und Magnetperlen, geschaffen. Die Präsenz strenger Automobilvorschriften und die Standardisierung verschiedener fortschrittlicher Fahrerassistenzsysteme (ADAS) hat Europa zu einem entscheidenden Markt für elektronische Automobilkomponenten, einschließlich Induktoren, gemacht. Das Engagement der Region für nachhaltige Technologien und grüne Energielösungen hat ebenfalls zum Marktwachstum durch Anwendungen in erneuerbaren Energiesystemen und intelligenter Netzinfrastruktur beigetragen.

Markt für Induktoren, Kerne und Perlen in der Region Asien-Pazifik

Der Markt für Induktoren, Kerne und Perlen in der Region Asien-Pazifik soll im Zeitraum 2024–2029 mit einer robusten Rate von etwa 5 % wachsen und sich als die dynamischste Region im globalen Markt etablieren. Die Region hat sich als bevorzugtes Fertigungsziel etabliert, das von kosteneffizienten Transport- und Rohstoffvorteilen profitiert. Der Markt erlebt durch die Umsetzung von Industrie-4.0-Initiativen eine erhebliche Transformation, die zu einer verstärkten Automatisierung in Produktionsprozessen führt. Der rasante Fortschritt des 5G-Technologieausbaus in asiatischen Ländern hat erhebliche Möglichkeiten für Induktorenhersteller geschaffen, da diese Komponenten, einschließlich Ferritkerne und magnetische Komponenten, für die Kommunikationsinfrastruktur der nächsten Generation entscheidend sind. Der florierende Unterhaltungselektroniksektor der Region, insbesondere in Ländern wie China, Japan und Südkorea, treibt weiterhin die Nachfrage nach verschiedenen Induktortypen und verwandten Komponenten an. Der wachsende Schwerpunkt auf Smart-City-Initiativen in großen asiatischen Volkswirtschaften hat zusätzliche Nachfragekanäle für elektronische Komponenten geschaffen. Die Entwicklung des Automobilsektors in der Region, insbesondere in der Elektrofahrzeugproduktion und bei fortschrittlichen Fahrerassistenzsystemen, hat den Marktausblick weiter gestärkt. Die Präsenz großer Fertigungszentren und die kontinuierliche Erweiterung der Produktionskapazitäten für elektronische Komponenten haben die Region Asien-Pazifik als entscheidenden Markt für Induktorenhersteller positioniert.

Markt für Induktoren, Kerne und Perlen in der übrigen Welt

Der Markt für Induktoren, Kerne und Perlen in der übrigen Welt, der Lateinamerika, den Nahen Osten und Afrika umfasst, bietet einzigartige Wachstumsmöglichkeiten, die durch zunehmende Industrialisierung und die Einführung von Technologien angetrieben werden. Der lateinamerikanische Markt verzeichnet Wachstum durch erhöhte Investitionen in die Industrieautomatisierung und die schrittweise Einführung von Elektrofahrzeugen, unterstützt durch staatliche Anreize und Steuervergünstigungen. Der Markt im Nahen Osten, der traditionell vom Öl- und Gassektor abhängig ist, erlebt eine Transformation durch die Einführung von Automatisierungstechnologien und die wachsende Einführung erneuerbarer Energielösungen. Der Vorstoß der Region in Richtung Smart-City-Entwicklung und nachhaltiger Transportlösungen hat neue Möglichkeiten für Induktorenhersteller geschaffen. Der Automobilsektor in diesen Regionen zeigt, obwohl er sich im Vergleich zu anderen großen Märkten in einem relativ langsameren Tempo entwickelt, vielversprechende Wachstumszeichen, insbesondere bei der Einführung von Elektrofahrzeugen und in der fortschrittlichen Automobilelektronik. Der zunehmende Fokus auf die Entwicklung lokaler Fertigungskapazitäten und die wachsende Nachfrage nach Unterhaltungselektronik in diesen Regionen schaffen neue Möglichkeiten für die Markterweiterung. Die schrittweise Verbesserung der Kommunikationsinfrastruktur und die zunehmende Einführung digitaler Technologien in diesen Regionen dürften das zukünftige Wachstum im Markt für Induktoren, Kerne und Perlen antreiben.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Induktoren, Kerne und Perlen

Der Markt ist durch kontinuierliche Produktinnovation unter den führenden Akteuren gekennzeichnet, mit erheblichen Investitionen in Forschung und Entwicklung zur Schaffung miniaturisierter und hochleistungsfähiger magnetischer Komponenten. Unternehmen konzentrieren sich auf den Ausbau ihrer Fertigungskapazitäten durch strategische Erweiterungen von Produktionsstandorten, insbesondere in der Region Asien-Pazifik, um der wachsenden Nachfrage gerecht zu werden. Operative Agilität wird durch die Integration fortschrittlicher Fertigungstechnologien und Automatisierungslösungen zur Verbesserung der Produktionseffizienz demonstriert. Zu den strategischen Maßnahmen gehören die Stärkung von Partnerschaften mit Vertriebspartnern zur Verbesserung der Marktreichweite sowie die Entwicklung spezialisierter Lösungen für neue Anwendungen in der Automobil- und Unterhaltungselektronikbranche. Marktführer betonen zudem Nachhaltigkeitsinitiativen und umweltfreundliche Fertigungspraktiken, während sie ihre Produktportfolios durch strategische Akquisitionen und technologische Kooperationen erweitern.

Markt wird von globalen Elektronikkonzernen dominiert

Der Markt für Induktoren, Kerne und Perlen weist eine relativ konsolidierte Struktur auf, die von großen globalen Herstellern elektronischer Komponenten mit vielfältigen Produktportfolios dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, starken Vertriebsnetze und erheblichen Forschungs- und Entwicklungsressourcen, um ihre Marktpositionen zu behaupten. Die Wettbewerbslandschaft ist durch die Präsenz sowohl diversifizierter Elektronikkonzerne als auch spezialisierter Komponentenhersteller gekennzeichnet, wobei erstere aufgrund ihrer Fähigkeit, umfassende Lösungen anzubieten und mehrere Endverbraucherbranchen zu bedienen, einen bedeutenden Marktanteil halten.

Der Markt hat mehrere strategische Fusionen und Übernahmen erlebt, die auf die Ausweitung der geografischen Präsenz und die Stärkung technologischer Fähigkeiten abzielen. Führende Akteure konzentrieren sich zunehmend auf Strategien der vertikalen Integration, um die Kontrolle über ihre Lieferketten aufrechtzuerhalten und eine gleichbleibende Produktqualität zu gewährleisten. Regionale Hersteller, insbesondere in der Region Asien-Pazifik, etablieren sich als bedeutende Akteure, indem sie kostenwettbewerbsfähige Lösungen anbieten und starke Beziehungen zu lokalen Erstausrüstern aufbauen. Im Markt gibt es auch Kooperationen zwischen etablierten Akteuren und Technologie-Start-ups, um Innovationen zu beschleunigen und aufkommende Anwendungsanforderungen zu erfüllen, einschließlich des wachsenden Magnetperlen-Marktes.

Innovation und Individualisierung treiben den Markterfolg an

Der Erfolg im Markt für Induktoren, Kerne und Perlen hängt zunehmend von der Fähigkeit ab, maßgeschneiderte Lösungen anzubieten, die spezifische Anwendungsanforderungen in verschiedenen Industrien erfüllen. Unternehmen müssen eine Balance zwischen standardisierten Produktangeboten und spezialisierten Lösungen halten und gleichzeitig in fortschrittliche Fertigungskapazitäten investieren, um Skaleneffekte zu erzielen. Marktführer konzentrieren sich auf den Aufbau stärkerer Beziehungen zu Schlüsselkunden durch frühzeitige Einbindung in Produktentwicklungszyklen und die Bereitstellung umfassender technischer Unterstützung. Die Fähigkeit, die Komplexität der Lieferkette zu navigieren und die Preiskonkurrenzfähigkeit bei gleichzeitiger Sicherstellung der Produktqualität aufrechtzuerhalten, ist für die Behauptung der Marktposition entscheidend geworden.

Zukünftiger Erfolg im Markt erfordert von Unternehmen, den wachsenden Anforderungen an Miniaturisierung und höhere Leistung gerecht zu werden und dabei die Kostenkonkurrenzfähigkeit zu erhalten. Akteure müssen Strategien entwickeln, um Risiken im Zusammenhang mit Rohstoffpreisschwankungen und potenziellen Lieferkettenunterbrechungen zu mindern. Der zunehmende Fokus auf Umweltvorschriften und Nachhaltigkeitsanforderungen macht Investitionen in umweltfreundliche Fertigungsprozesse und Materialien erforderlich, einschließlich der Verwendung von Ferritkomponenten und Ferritkernen. Unternehmen müssen auch ihre Präsenz in Schwellenmärkten stärken und gleichzeitig starke Beziehungen zu etablierten Kunden in reifen Märkten aufrechterhalten. Die Fähigkeit, sich an sich schnell verändernde technologische Anforderungen anzupassen und starke Portfolios an geistigem Eigentum zu pflegen, wird für den langfristigen Erfolg entscheidend sein.

Branchenführer im Markt für Induktoren, Kerne und Perlen

TDK Corporation

Vishay International Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

Taiyo Yuden Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Marktes für Induktoren, Kerne und Perlen

Der Markt ist segmentiert nach Induktortyp (Leistungsinduktoren, Mehrschichtige Chip-Induktoren, HF-Induktoren und andere Induktortypen), Kernmaterial (Luftkern, Ferritkern, Keramikkern und andere Kerntypen), Chip-Perlen (Mehrschichtige Perlen, Ferritperlen und EMI-Perlen), Endverbraucherbranche (Automobilbranche, Computertechnik, Kommunikation, Unterhaltungselektronik und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leistungsinduktoren |

| Mehrschichtige Chip-Induktoren |

| HF-Induktoren |

| Andere Induktortypen |

| Luftkern |

| Ferritkern |

| Keramikkern |

| Andere Kerntypen |

| Mehrschichtige Perlen |

| Ferritperlen |

| EMI-Perlen |

| Automobilbranche |

| Computertechnik |

| Kommunikation |

| Unterhaltungselektronik |

| Andere Endverbraucherbranchen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Lateinamerika |

| Naher Osten und Afrika |

| Nach Induktortyp | Leistungsinduktoren |

| Mehrschichtige Chip-Induktoren | |

| HF-Induktoren | |

| Andere Induktortypen | |

| Nach Kernmaterial | Luftkern |

| Ferritkern | |

| Keramikkern | |

| Andere Kerntypen | |

| Nach Chip-Perlen | Mehrschichtige Perlen |

| Ferritperlen | |

| EMI-Perlen | |

| Nach Endverbraucherbranche | Automobilbranche |

| Computertechnik | |

| Kommunikation | |

| Unterhaltungselektronik | |

| Andere Endverbraucherbranchen | |

| Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Lateinamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Induktoren, Kerne und Perlen?

Die Marktgröße für Induktoren, Kerne und Perlen soll im Jahr 2025 einen Wert von 10,51 Milliarden USD erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,91 % bis 2030 auf 12,73 Milliarden USD anwachsen.

Wie groß ist der aktuelle Markt für Induktoren, Kerne und Perlen?

Im Jahr 2025 soll die Marktgröße für Induktoren, Kerne und Perlen einen Wert von 10,51 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Induktoren, Kerne und Perlen?

TDK Corporation, Vishay International Inc., Panasonic Corporation, Murata Manufacturing Co. Ltd. und Taiyo Yuden Co. Ltd. sind die führenden Unternehmen im Markt für Induktoren, Kerne und Perlen.

Welche Region wächst im Markt für Induktoren, Kerne und Perlen am schnellsten?

Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Prognosezeitraum (2025–2030) aufweisen.

Welche Region hat den größten Anteil im Markt für Induktoren, Kerne und Perlen?

Im Jahr 2025 entfällt auf die Region Asien-Pazifik der größte Marktanteil im Markt für Induktoren, Kerne und Perlen.

Welche Jahre deckt dieser Bericht zum Markt für Induktoren, Kerne und Perlen ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Induktoren, Kerne und Perlen auf 10,10 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert zudem die Marktgröße für Induktoren, Kerne und Perlen für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: