Marktgröße und Marktanteil für Haarausfall-Behandlungsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

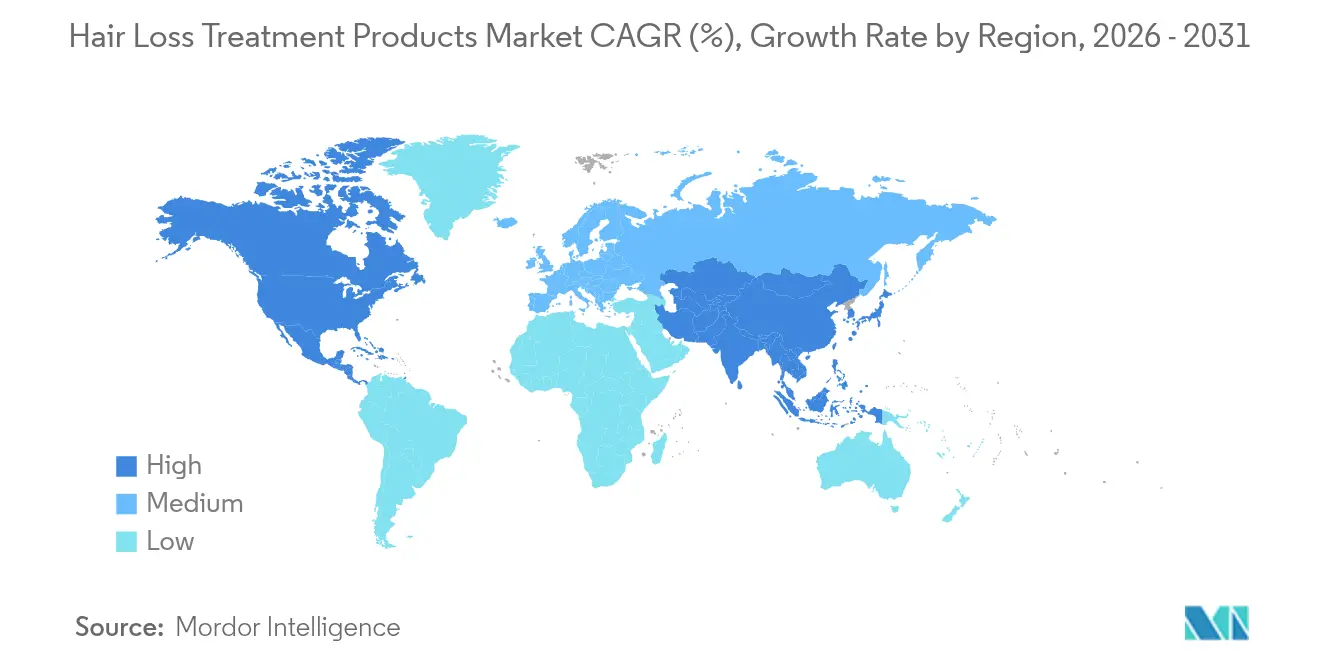

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

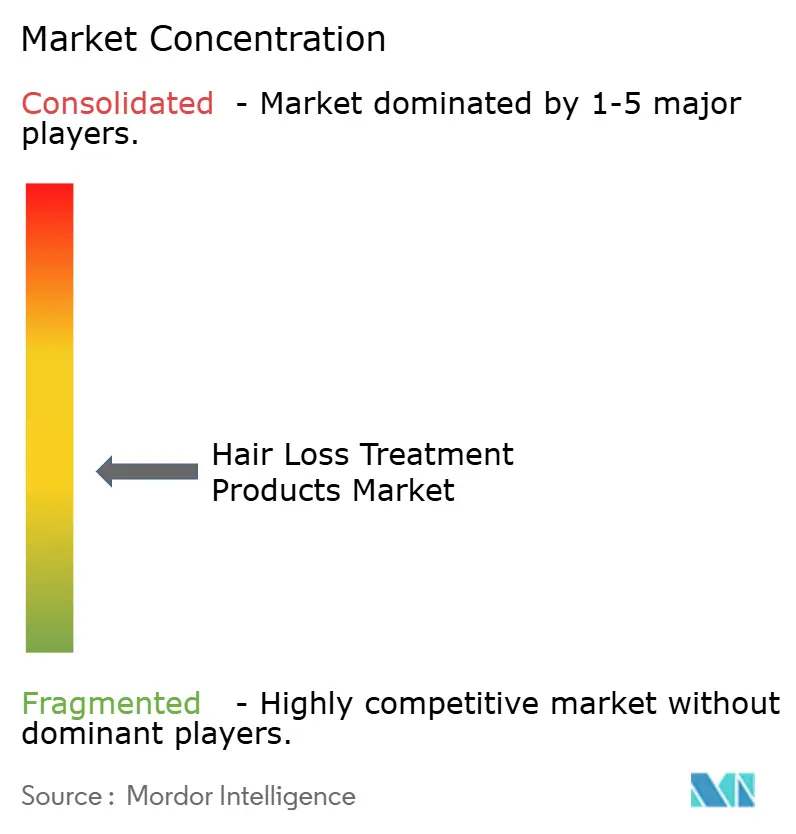

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haarausfall-Behandlungsprodukte von Mordor Intelligence

Die Marktgröße für Haarausfall-Behandlungsprodukte wird im Jahr 2026 auf USD 3,14 Milliarden geschätzt und wächst gegenüber dem Wert von USD 2,93 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 4,45 Milliarden ausweisen, mit einer CAGR von 7,19 % über den Zeitraum 2026–2031. Diese Expansion spiegelt ein Zusammenspiel demografischer Faktoren und technologischer Durchbrüche wider, die die Behandlungsparadigmen über alle Verbrauchersegmente hinweg neu gestalten. Die Zulassung von Deuruxolitinib (Leqselvi) durch die US-amerikanische Lebens- und Arzneimittelbehörde im Juli 2024 zur Behandlung schwerer Alopecia areata markierte einen regulatorischen Meilenstein und signalisierte ein gestärktes institutionelles Vertrauen in fortgeschrittene therapeutische Ansätze[1]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, "Zulassung von Deuruxolitinib", fda.gov. Nordamerika besitzt einen Erstmover-Vorteil, während die junge Bevölkerung, das digitale Engagement und die Innovationskraft des Asien-Pazifik-Raums seinen Status als am schnellsten wachsenden regionalen Cluster untermauern. Die Wettbewerbsintensität ist moderat; etablierte Verbrauchergesundheitskonzerne koexistieren neben risikokapitalfinanzierten Biotechnologie-Start-ups, die hochgradig zielgerichtete Verabreichungssysteme und personalisierte Behandlungsregime einsetzen. Wachstumschancen konzentrieren sich zunehmend auf Omnichannel-Vertrieb, Kombinationstherapie-Sets und Premium-Seren, die innerhalb von 90 Tagen sichtbare Ergebnisse versprechen.

Wesentliche Erkenntnisse des Berichts

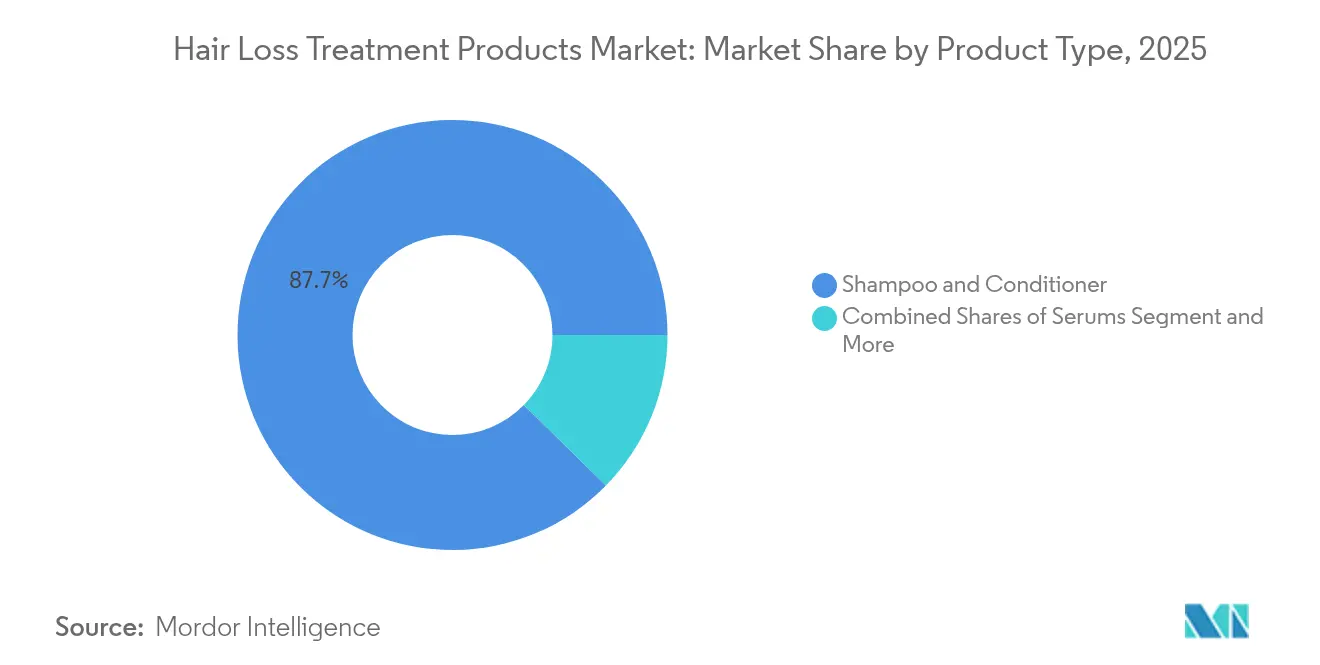

- Nach Produkttyp hielten Shampoos und Conditioner im Jahr 2025 einen Marktanteil von 87,65 % am Markt für Haarausfall-Behandlungsprodukte, während für Seren bis 2031 eine CAGR von 8,02 % prognostiziert wird.

- Nach Geschlecht entfielen 70,45 % des Umsatzes im Jahr 2025 auf weibliche Verbraucher, wobei für dieses Segment bis 2031 eine CAGR von 9,12 % erwartet wird.

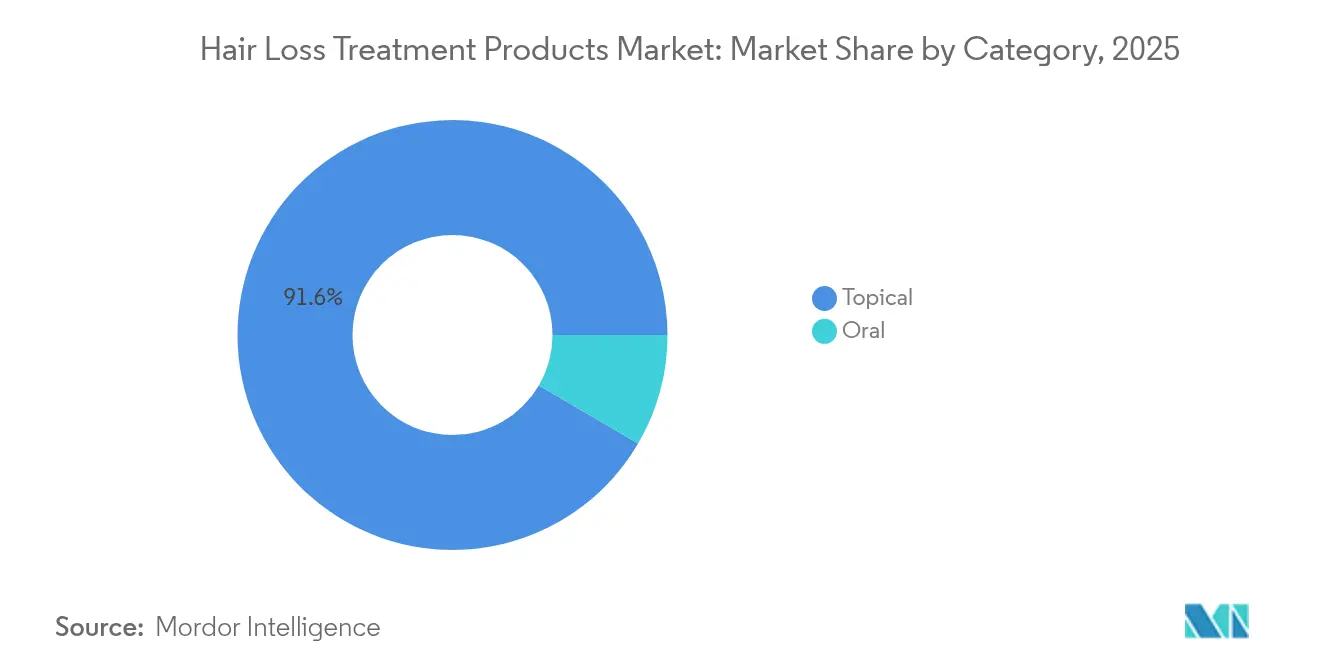

- Nach Kategorie entfielen im Jahr 2025 91,58 % des Umsatzes auf topische Formulierungen; für orale Nahrungsergänzungsmittel wird bis 2031 eine CAGR von 8,55 % erwartet.

- Nach Vertriebskanal erzielten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Umsatzanteil von 46,10 %; für den Online-Einzelhandel wird zwischen 2026–2031 eine CAGR von 8,21 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,62 %, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 8,78 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Haarausfall-Behandlungsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Alternde Bevölkerung | +1.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wissenschaftliche und technologische Fortschritte | +1.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Beauty-Influencer | +0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz nicht-invasiver Alternativen | +0.7% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesteigertes ästhetisches Bewusstsein | +0.6% | Global, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels und E-Commerce | +0.5% | Asien-Pazifik und Nordamerika, mit globaler Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung

Demografische Übergänge in entwickelten Märkten verändern die Nachfragemuster bei Behandlungen grundlegend, wobei Personen ab 50 Jahren das am schnellsten wachsende Verbrauchersegment darstellen. Laut MedlinePlus.gov ist die androgenetische Alopezie, allgemein bekannt als männlicher Haarausfall bei Männern und weibliches Haarausfallmuster bei Frauen, eine weit verbreitete Ursache für Haarausfall bei beiden Geschlechtern. Die höhere Kaufkraft und die gestiegene Gesundheitsausgabenbereitschaft der alternden Bevölkerung treiben die Akzeptanz von Premium-Produkten voran, insbesondere in Nordamerika, wo Verbraucher ab 55 Jahren 40 % der Ausgaben für Haarausfall-Behandlungsprodukte ausmachen. Neuere Studien zeigen, dass altersbedingte hormonelle Veränderungen die Miniaturisierung der Haarfollikel beschleunigen, was die Nachfrage nach gezielten therapeutischen Eingriffen über traditionelle kosmetische Ansätze hinaus weckt. Dieser demografische Wandel fällt mit gestiegenen Langlebigkeitserwartungen zusammen, was die Behandlungsdauer und den lebenslangen Kundenwert für die Hersteller verlängert.

Wissenschaftliche und technologische Fortschritte

Biotechnologische Durchbrüche revolutionieren die Behandlungseffizienz durch präzise Verabreichungsmechanismen und regenerative Ansätze. Nanotechnologie-Plattformen ermöglichen eine gezielte follikuläre Penetration, wobei aktuelle klinische Studien eine dreifach verbesserte Bioverfügbarkeit im Vergleich zu herkömmlichen topischen Formulierungen belegen. Die Entwicklung von siRNA-Therapeutika, die auf spezifische Haarausfall-Signalwege abzielen, stellt einen Paradigmenwechsel von der Symptombehandlung zur Ursachenbekämpfung dar. PP405 von Pelage Pharmaceuticals, das sich derzeit in Phase-2a-Studien befindet, veranschaulicht diesen Ansatz, indem es durch neuartige Signalwege ruhende Haarfollikel-Stammzellen aktiviert. Fortschrittliche Verabreichungssysteme, darunter mit Wachstumsfaktoren beladene Mikronadelpflaster und auf Exosomen basierende Behandlungen, zeigen messbare Verbesserungen bei der Haardichte und den Dickenmetriken. Diese technologischen Fortschritte werden durch gestiegene Patentanmeldungen unterstützt, wobei Südkorea mit einem erheblichen Anteil an den globalen Patenten für Haarausfall-Behandlungsprodukte im Jahr 2024 führend ist, was intensive F&E-Investitionen entlang der gesamten Wertschöpfungskette widerspiegelt.

Einfluss sozialer Medien und Beauty-Influencer

Digitale Plattformen verändern das Verbraucherbewusstsein und die Muster der Behandlungsannahme, wobei nutzergenerierte Inhalte im Jahr 2024 einen erheblichen Anteil am Wachstum der Nachfrage nach Kopfhautpflegeprodukten ausmachen. Social-Media-Influencer normalisieren Diskussionen über Haarausfall, insbesondere bei jüngeren demografischen Gruppen, die bisher eine Behandlung vermieden haben. Die Verbreitung der Minoxidil-Anwendung durch Influencer-Empfehlungen hat den adressierbaren Markt über traditionelle klinische Umfelder hinaus erweitert, wobei Direktverbrauchermarken erhebliche Marktanteile gewinnen. Die Betonung der Vorsorge durch Beauty-Influencer treibt Frühinterventionstrends voran, wobei Verbraucher in ihren 20ern und 30ern das am schnellsten wachsende Segment für die Behandlungsaufnahme darstellen. Plattformspezifische Inhaltsstrategien, darunter Vorher-Nachher-Dokumentation und das Teilen von Behandlungsverläufen, schaffen authentische Peer-to-Peer-Empfehlungen, die die Wirksamkeit traditioneller Werbung übertreffen. Dieser Einfluss erstreckt sich global, wobei asiatische Märkte eine besonders starke Korrelation zwischen Social-Media-Engagement und der Akzeptanz von Behandlungen aufweisen.

Zunehmende Akzeptanz nicht-invasiver Alternativen

Der Wandel der Verbraucherpräferenzen hin zu nicht-chirurgischen Eingriffen beschleunigt die Akzeptanz topischer und gerätebasierter Behandlungen gegenüber invasiven Verfahren. Die Zulassung von Niederleistungslasertherapie-Geräten durch die US-amerikanische Lebens- und Arzneimittelbehörde, einschließlich der erweiterten Produktlinie von HairMax mit 510(k)-Freigabe, validiert die Wirksamkeitsansprüche nicht-invasiver Verfahren und senkt Behandlungshürden. Klinische Belege, die Kombinationstherapien unterstützen – einschließlich Microneedling mit topischen Wirkstoffen – zeigen vergleichbare Ergebnisse zu chirurgischen Eingriffen bei deutlich geringeren Kosten und Risikoprofilen. Neuere Studien zeigen, dass 78 % der Verbraucher topische Behandlungen gegenüber chirurgischen Optionen bevorzugen, wenn die Wirksamkeitsdaten vergleichbare Ergebnisse belegen. Gerätebasierte Behandlungen, darunter LED-Therapie und Radiofrequenzsysteme, gewinnen durch klinische Validierung und verbesserte Zugänglichkeit an Akzeptanz. Die Integration von Heimbehandlungsgeräten mit professioneller Überwachung über Telemedizin-Plattformen schafft hybride Behandlungsmodelle, die Komfort mit klinischer Aufsicht verbinden.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Verbreitung von Fälschungen und unsicheren Produkten | -0.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und Zulassungsverzögerungen | -0.6% | Nordamerika und Europa, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Mögliche Nebenwirkungen | -0.4% | Global, mit regionalen Unterschieden bei der Meldung | Mittelfristig (2–4 Jahre) |

| Variable Produktwirksamkeit | -0.3% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und unsicheren Produkten

Die Marktzunahme nicht regulierter Formulierungen untergräbt das Verbrauchervertrauen und schafft Sicherheitsbedenken, die das Wachstum des legitimen Marktes einschränken. Gefälschte Produkte, die insbesondere in Online-Marktplätzen verbreitet sind, enthalten häufig nicht deklarierte Wirkstoffe oder Schadstoffe, die Nebenwirkungen verursachen können. Aufsichtsbehörden berichten von zunehmenden Beschlagnahmungen gefälschter Haarausfall-Behandlungsprodukte, wobei die US-amerikanische Lebens- und Arzneimittelbehörde mehrere Warnungen zu nicht zugelassenen Produkten mit verschreibungspflichtigen Wirkstoffen ohne ordnungsgemäße Kennzeichnung herausgegeben hat. Die Herausforderung ist besonders akut in Schwellenmärkten, wo die behördliche Aufsicht begrenzt sein kann und die Preissensibilität Verbraucher zu nicht verifizierten Alternativen treibt. Verbraucheraufklärungsinitiativen und eine verbesserte Lieferkettenverifizierung werden zunehmend wichtig, um die Marktintegrität zu wahren und den Markenruf seriöser Hersteller zu schützen.

Regulatorische Hürden und Zulassungsverzögerungen

Komplexe Genehmigungsverfahren für neuartige therapeutische Ansätze schaffen Markteintrittsbarrieren und verzögern die Kommerzialisierung von Innovationen. Die strengen Anforderungen der US-amerikanischen Lebens- und Arzneimittelbehörde zur Demonstration von Sicherheit und Wirksamkeit verlängern die Entwicklungszeiträume und erhöhen die Kosten für Hersteller, die fortschrittliche Formulierungen verfolgen. Die internationale regulatorische Harmonisierung ist noch unvollständig und erfordert separate Genehmigungsverfahren in den wichtigsten Märkten, was die Komplexität globaler Produkteinführungen erhöht. Jüngste regulatorische Entwicklungen, darunter die Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde zu Kombinationsprodukten und der zentralisierte Zulassungsweg der Europäischen Arzneimittel-Agentur, zielen darauf ab, die Verfahren zu straffen und gleichzeitig die Sicherheitsstandards aufrechtzuerhalten. Die sich wandelnde regulatorische Landschaft für biotechnologiebasierte Behandlungen schafft jedoch weiterhin Unsicherheit bei Investitionsentscheidungen und Produktentwicklungszeiträumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoos dominieren, während Seren Innovationen vorantreiben

Shampoo- und Conditioner-Produkte besitzen im Jahr 2025 einen Marktanteil von 87,65 % und spiegeln ihre Rolle als Einstiegsbehandlungen und die Alltagsnutzungsfreundlichkeit für Verbraucher wider, die eine Pflege der Haargesundheit anstreben. Diese Dominanz ist auf etablierte Vertriebsnetze, die Vertrautheit der Verbraucher und die Integration in bestehende Haarpflegeroutinen ohne erforderliche Verhaltensänderungen zurückzuführen. Seren stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 8,02 % bis 2031 dar, angetrieben durch gezielte therapeutische Formulierungen und eine Premium-Positionierung, die behandlungsfokussierte Verbraucher anspricht. Die Serumkategorie profitiert von fortschrittlichen Verabreichungstechnologien, darunter Nanotechnologie-Plattformen und bioaktive Verbindungen, die messbare Wirksamkeitsverbesserungen gegenüber traditionellen Formulierungen belegen.

Andere Produktkategorien, die Öle, Gummibärchen und Tabletten umfassen, behalten stabile Wachstumskurven bei, gestützt durch die Verbraucherpräferenz für diverse Behandlungsmodalitäten und Kombinationstherapieansätze. Die Aufsicht der US-amerikanischen Lebens- und Arzneimittelbehörde über Nahrungsergänzungsmittel durch den Dietary Supplement Health and Education Act bietet einen regulatorischen Rahmen für orale Formulierungen, während topische Öle von Trends hin zu natürlichen Inhaltsstoffen und dem Reiz minimaler Verarbeitung profitieren. Jüngste Produkteinführungen, darunter die Markteinführung von Orthomol Hair Solution in deutschen Apotheken mit dem Baicapil-Komplex, belegen die anhaltende Innovation in traditionellen Produktkategorien. Herstellungsfortschritte bei der Einkapselungstechnologie und Formulierungen mit verzögerter Freisetzung verbessern die Produktwirksamkeit in allen Kategorien, mit Auswirkungen auf orale Nahrungsergänzungsmittel und spezialisierte topische Behandlungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Geschlecht: Weibliches Segment führt das Wachstum trotz männlicher Basis an

Weibliche Verbraucher repräsentieren im Jahr 2025 einen Marktanteil von 70,45 % und weisen mit einer CAGR von 9,12 % bis 2031 das höchste Wachstumspotenzial auf, was sich verändernde Schönheitsstandards und ein verringertes Stigma bezüglich der Suche nach Haarausfall-Behandlungen widerspiegelt. Der Einfluss sozialer Medien spielt eine besonders starke Rolle bei der Expansion des weiblichen Segments, da Beauty-Influencer Diskussionen über Haarausfall normalisieren und präventive Pflegeansätze fördern. Das weibliche Segment profitiert von einer größeren Produktvielfalt, einschließlich kosmetisch eleganter Formulierungen und Mehrfachnutzenprodukten, die die Haargesundheit neben anderen Schönheitsanliegen ansprechen. Klinische Forschungen zeigen, dass das weibliche Haarausfallmuster die meisten Frauen bis zum Alter von 50 Jahren betrifft, was ein erhebliches adressierbares Marktpotenzial mit zunehmendem Bewusstsein schafft.

Männliche Verbraucher behaupten eine bedeutende Marktpräsenz trotz niedrigerer Wachstumsraten, mit etablierten Behandlungsmustern und einer höheren Akzeptanz pharmazeutischer Eingriffe. Das männliche Segment zeigt eine stärkere Präferenz für klinisch bewährte Behandlungen, einschließlich von der US-amerikanischen Lebens- und Arzneimittelbehörde zugelassener Medikamente und gerätebasierter Therapien. Neuere Trends zeigen eine zunehmende Akzeptanz umfassender Haarpflegeroutinen bei Männern, beeinflusst durch Social-Media-Inhalte und sich verändernde Pflegestandards. Nutzergenerierte Inhalte auf Plattformen wie TikTok und Instagram fördern das männliche Engagement bei Haarausfall-Themen und schaffen Chancen für Marken, ihre auf Männer ausgerichteten Produktlinien und Marketingansätze zu erweitern.

Nach Kategorie: Topische Anwendungen führen, während orale Nahrungsergänzungsmittel an Dynamik gewinnen

Fortschrittliche Verabreichungssysteme revolutionieren die Wirksamkeit topischer Behandlungen, wobei topische Anwendungen im Jahr 2025 mit 91,58 % Marktanteil durch überlegene Benutzerfreundlichkeit und gezielte Wirkung führen. Jüngste technologische Entwicklungen umfassen mit Wachstumsfaktoren beladene Mikronadelpflaster, nanotechnologieverstärkte Penetrationssysteme und zeitverzögerte Formulierungen, die die Verfügbarkeit des Wirkstoffs verlängern. Die topische Kategorie profitiert von der Verbraucherpräferenz für eine lokalisierte Behandlung ohne systemische Exposition, was Bedenken hinsichtlich der Nebenwirkungen oraler Medikamente reduziert. Klinische Studien zeigen, dass kombinierte topische Therapien, einschließlich Minoxidil mit komplementären Wirkstoffen, im Vergleich zu Monotherapieansätzen überlegene Ergebnisse erzielen.

Orale Nahrungsergänzungsmittel stellen die am schnellsten wachsende Kategorie mit einer CAGR von 8,55 % bis 2031 dar, angetrieben durch den Nutzen des systemischen Ansatzes und den Komfort für Verbraucher, die eine umfassende Unterstützung der Haargesundheit suchen. Das orale Segment umfasst sowohl verschreibungspflichtige Medikamente als auch Nahrungsergänzungsmittel, wobei wachsende klinische Belege ernährungsbasierte Eingriffe zur Prävention und Behandlung von Haarausfall unterstützen. Neuere Forschungen zeigen, dass bestimmte Nährstoffkombinationen, darunter Biotin, Zink und spezialisierte Aminosäuren, messbare Verbesserungen bei Haardichte und Wachstumsraten bewirken. Regulatorische Rahmenbedingungen für Nahrungsergänzungsmittel entwickeln sich weiter, wobei die US-amerikanische Lebens- und Arzneimittelbehörde Leitlinien zu Struktur-Funktions-Aussagen und Kennzeichnungsanforderungen bereitstellt, die das Marktwachstum unterstützen und gleichzeitig die Verbrauchersicherheit gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt die Einzelhandelsevolution

Gesundheits- und Schönheitsgeschäfte behaupten im Jahr 2025 einen Marktanteil von 46,10 % und nutzen professionelle Beratungsdienstleistungen und Produktvorführungsmöglichkeiten, die Online-Kanäle nicht replizieren können. Diese traditionellen Einzelhändler profitieren von etablierten Beziehungen zu Angehörigen der Gesundheitsberufe und der Fähigkeit, personalisierte Empfehlungen basierend auf individuellen Haarausfall-Mustern zu geben. Online-Einzelhandelsgeschäfte zeigen jedoch die stärkste Wachstumsdynamik mit einer CAGR von 8,21 % bis 2031, angetrieben durch Komfort, Privatsphäre und die Proliferation von Direktverbrauchermarken. Die Expansion des digitalen Kanals spiegelt das veränderte Verbraucherverhalten für diskrete Einkäufe und den Zugang zu einem breiteren Produktsortiment wider, das in stationären Geschäften nicht verfügbar ist.

Supermärkte und Hypermärkte dienen als wichtige Zugänglichkeitskanäle für Einstiegsprodukte, während andere Vertriebskanäle, darunter dermatologische Kliniken und spezialisierte medizinische Einzelhändler, verschreibungspflichtige und professionelle Behandlungen bedienen. Die Integration von Omnichannel-Strategien ermöglicht es Verbrauchern, online zu recherchieren und im stationären Handel zu kaufen, wodurch hybride Einkaufserlebnisse entstehen, die digitale Bequemlichkeit mit physischer Produktinteraktion verbinden. Jüngste Entwicklungen umfassen Telemedizin-Konsultationen, die mit E-Commerce-Plattformen verknüpft sind, was eine fachkundige Beratung für Online-Käufe ermöglicht und die Behandlungsergebnisse durch eine ordnungsgemäße Produktauswahl und Nutzungsüberwachung verbessert.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 35,62 %, gestützt durch fortschrittliche Gesundheitsinfrastruktur, hohes verfügbares Einkommen und etablierte Behandlungsakzeptanzmuster. Die Region profitiert von robusten regulatorischen Rahmenbedingungen, die die Produktsicherheit gewährleisten und gleichzeitig Innovationen fördern, wobei die Zulassungswege der US-amerikanischen Lebens- und Arzneimittelbehörde sowohl pharmazeutische als auch gerätebasierte Behandlungen unterstützen. Jüngste regulatorische Entwicklungen, darunter die Zulassung von Deuruxolitinib für Alopecia areata durch die US-amerikanische Lebens- und Arzneimittelbehörde, belegen die anhaltende Innovation bei verschreibungspflichtigen Behandlungen. Das Verbraucherbewusstsein bleibt hoch, unterstützt durch die Aufklärung von Angehörigen der Gesundheitsberufe und Direktverbraucher-Marketing, das die Behandlungssuche normalisiert.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 8,78 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch steigendes verfügbares Einkommen, zunehmendes ästhetisches Bewusstsein und einen erweiterten Zugang zur Gesundheitsversorgung. Die Region zeigt Stärke bei der Technologieakzeptanz, wobei Südkorea bei den globalen Patentanmeldungen mit einem bedeutenden Anteil an Haarausfall-Behandlungsinnovationen im Jahr 2024 führend ist. Verbraucherpräferenzen in den Märkten des Asien-Pazifik-Raums favorisieren natürliche Inhaltsstoffe und die Integration traditioneller Medizin, was Chancen für Produkte schafft, die moderne Technologie mit botanischen Wirkstoffen kombinieren. China und Indien stellen die größten Wachstumschancen innerhalb der Region dar, gestützt durch Urbanisierungstrends und sich entwickelnde Schönheitsstandards, die Haargesundheit und -aussehen priorisieren.

Europa verzeichnet ein stabiles Wachstum, gestützt durch etablierte Gesundheitssysteme und regulatorische Harmonisierung durch die Europäische Arzneimittel-Agentur. Die Region zeigt eine starke Präferenz für klinisch validierte Behandlungen und nachhaltige Produktformulierungen, mit wachsender Nachfrage nach umweltbewusster Verpackung und Inhaltsstoffbeschaffung. Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Chancen mit wachsenden Mittelschichtbevölkerungen und steigenden Gesundheitsausgaben dar, obwohl die Marktentwicklung in einigen Gebieten durch wirtschaftliche Faktoren und eine begrenzte Vertriebsinfrastruktur eingeschränkt bleibt.

Wettbewerbslandschaft

Der Markt für Haarausfall-Behandlungsprodukte weist eine moderate Fragmentierung auf und schafft Chancen für sowohl etablierte Pharmaunternehmen als auch aufstrebende Biotechnologieunternehmen, durch differenzierte Ansätze Marktanteile zu gewinnen. Strategische Muster zeigen zunehmende Investitionen in fortschrittliche Verabreichungstechnologien und Kombinationstherapien, wobei Unternehmen eine vertikale Integration anstreben, um die Formulierungsentwicklung und Fertigungsqualität zu kontrollieren.

Große Marktteilnehmer nutzen umfangreiche Vertriebsnetze und Markenpräsenz, während kleinere Unternehmen sich auf Nischensegmente und innovative Formulierungen konzentrieren, die spezifische Verbraucherbedürfnisse ansprechen. Patentportfolios spielen eine entscheidende Rolle bei der Wettbewerbspositionierung, wobei Unternehmen wie Olaplex zeigen, wie proprietäre Bindungsaufbautechnologie nachhaltige Wettbewerbsvorteile über Produktkategorien hinweg schaffen kann. Die Finanzierungsrunde von Pelage Pharmaceuticals in Höhe von USD 14 Millionen im Jahr 2024 verdeutlicht das Investorenvertrauen in regenerative Medizinansätze, die auf ruhende Haarfollikel-Stammzellen abzielen. Regulatorische Compliance-Rahmenbedingungen, insbesondere die Aufsicht der US-amerikanischen Lebens- und Arzneimittelbehörde für pharmazeutische Produkte und Geräteklassifizierungen, schaffen Eintrittsbarrieren und gewährleisten gleichzeitig Produkt- und Wirksamkeitsstandards.

Die Technologieakzeptanz dient als primärer Differenzierungsmechanismus, wobei Unternehmen in Nanotechnologie-Plattformen, bioaktive Verabreichungssysteme und personalisierte Behandlungsansätze investieren. Jüngste SEC-Meldungen zeigen erhebliche F&E-Investitionen in der gesamten Branche, wobei Biotechnologieunternehmen erhebliche Mittel zur Vorantreibung klinischer Studien und Zulassungen einwerben. Chancen bestehen bei personalisierten Medizinansätzen, der Optimierung der Kombinationstherapie und in aufstrebenden Märkten, wo der Behandlungszugang durch wirtschaftliche und infrastrukturelle Einschränkungen begrenzt bleibt.

Branchenführer im Markt für Haarausfall-Behandlungsprodukte

The Procter & Gamble Company

L'Oréal S.A.

Unilever

Pierre Fabre Laboratories

Estée Lauder Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Perform Medical, eine renommierte Wellness- und Regenerativmedizin-Klinik im Großraum Charleston, gab stolz ihre Partnerschaft mit Nutrafol bekannt, der von Dermatologen am häufigsten empfohlenen Marke für Haarwachstumspräparate. Diese Zusammenarbeit erweiterte das Angebot der Klinik an nicht-chirurgischen Haarwiederherstellungsdienstleistungen und bietet Patienten einen wissenschaftlich fundierten, ganzheitlichen Ansatz für die Haargesundheit.

- Juni 2025: Carolyn Aronson, die unternehmerische Kraft hinter der ikonischen It's a 10 Haircare, stellte ihre neueste Innovation vor: F.A.S.T. Haircare, die erste klinisch bewährte Haarpflegelinie, die das Haarwachstum um bis zu 99 % beschleunigt. Die Marke schuf damit ein völlig neues Marktsegment mit Formulierungen, die es auf dem Markt bisher nicht gab. Als Abkürzung für Fortified Amino Scalp Therapy (Verstärkte Aminosäure-Kopfhauttherapie) lieferte diese Durchbruchslinie erschwingliche, leistungsstarke Produkte in Salonqualität, die Ergebnisse in einem noch nie dagewesenen Tempo erzielten.

- April 2025: Die Marke Oneskin, bekannt für ihre Haut- und Körperpflegeprodukte, stellte ihr neues OS-01 Hair Peptide Scalp Serum vor und markierte damit ihren offiziellen Einstieg in die Haarpflege. Klinische Studien über sechs Monate ergaben, dass Anwender eine Zunahme der durchschnittlichen Haarbreite um 42 Prozent und eine Steigerung der Haardichte um 40 Prozent verzeichneten. Derzeit umfasst das Produktsortiment von Oneskin, das die Marke als „topische Nahrungsergänzungsmittel” bezeichnet, sieben Produkte (SKUs) in Form von Feuchtigkeitspflegeprodukten für Gesicht und Körper, die jeweils mit OS-01 angereichert sind und speziell auf seneszente Zellen abzielen.

Globaler Bericht zum Markt für Haarausfall-Behandlungsprodukte – Studienumfang

Haarausfall kann als Kahlheit oder Alopezie bezeichnet werden. Behandlungsprodukte wie Minoxidil und Finasterid gelten als die wirksamsten Medikamente zur Förderung des Haarwachstums. Der globale Markt für Haarausfall-Behandlungsprodukte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Produkttyp ist in Shampoo und Conditioner, Öl, Serum und sonstige Produkte unterteilt. Auf Basis der Vertriebskanäle ist er in Supermärkte und Hypermärkte, Convenience Stores, Facheinzelhändler, Apotheken, Online-Einzelhandel und sonstige Vertriebskanäle segmentiert. Darüber hinaus analysiert die Studie den Markt für Haarausfall-Behandlungsprodukte in aufstrebenden und etablierten Märkten weltweit, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika, der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Werts (in Millionen USD) ermittelt.

| Shampoo und Conditioner |

| Seren |

| Sonstige |

| Männlich |

| Weiblich |

| Topisch |

| Oral |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Shampoo und Conditioner | |

| Seren | ||

| Sonstige | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Nach Kategorie | Topisch | |

| Oral | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Haarausfall-Behandlungsprodukte im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,14 Milliarden bewertet und soll mit einer CAGR von 7,19 % stetig wachsen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet bis 2031 die höchste prognostizierte CAGR von 8,78 %, bedingt durch steigende verfügbare Einkommen und ein starkes digitales Engagement.

Welcher Produkttyp hält derzeit den größten Anteil?

Shampoos und Conditioner dominieren mit 87,65 % des Umsatzes im Jahr 2025 und spiegeln damit die weit verbreiteten täglichen Nutzungsgewohnheiten wider.

Warum gewinnen Seren an Dynamik?

Seren verwenden Peptid-, Nanotechnologie- und Stammzellwirkstoffe, die eine gezielte Penetration und sichtbare Ergebnisse liefern, was eine CAGR-Prognose von 8,02 % antreibt.

Seite zuletzt aktualisiert am: