Russland Haarpflege Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Haarpflege Marktanalyse von Mordor Intelligence

Die Größe des Russland Haarpflege Marktes im Jahr 2026 wird auf USD 2,38 Milliarden geschätzt, wächst gegenüber dem Wert von USD 2,32 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 2,69 Milliarden zeigen, mit einem Wachstum von 2,50% CAGR über den Zeitraum 2026–2031. Inländische Produzenten haben viele bestehende multinationale Unternehmen ersetzt und halten die Kernnachfrage aufrecht. Gleichzeitig erweitern E-Commerce-Plattformen die Produktzugänglichkeit in Russlands weitreichender Geografie. Im Einklang mit globalen Wellness-Trends steigt die Nachfrage nach pflanzlichen, parabенfreien und sulfatfreien Haarpflegeprodukten, angetrieben durch ein wachsendes Bewusstsein für Gesundheit und Nachhaltigkeit. Technologische Fortschritte führen innovative Formulierungen ein, die sich auf Volumen, Farbschutz und Schadensreparatur konzentrieren und urbane Verbraucher ansprechen. Darüber hinaus erweitert das wachsende Bewusstsein der Männer für persönliche Körperpflege und Haargesundheit die Reichweite des Marktes, der traditionell auf Frauen ausgerichtet war. Der russische Haarpflegesektor profitiert von aktivem Influencer-Marketing, einer Erholung der Besuche in Schönheitssalons und einem gestiegenen Interesse an Premium- und Naturprodukten. Das regulatorische Digitalisierungssystem „Chestny ZNAK” verpflichtet Hersteller zur Verbesserung der Rückverfolgbarkeit, erhöht jedoch auch die Compliance-Kosten. Trotz Herausforderungen wie Währungsvolatilität und einem hohen Leitzins von 21%, der die Rohstoff- und Finanzierungskosten in die Höhe treibt, zieht der russische Haarpflege Markt weiterhin Markeninnovationen und Kapitalinvestitionen an.

Wesentliche Berichtsergebnisse

- Nach Produkttyp führte Shampoo mit einem Anteil von 41,05% am russischen Haarpflege Markt im Jahr 2025. Haarstylingprodukte werden voraussichtlich die schnellste CAGR von 2,92% bis 2031 verzeichnen.

- Nach Kategorie entfielen 71,60% des Marktanteils des russischen Haarpflege Marktes im Jahr 2025 auf synthetische/konventionelle Produkte, während natürliche/biologische Produkte bis 2031 mit einer CAGR von 3,02% wachsen sollen.

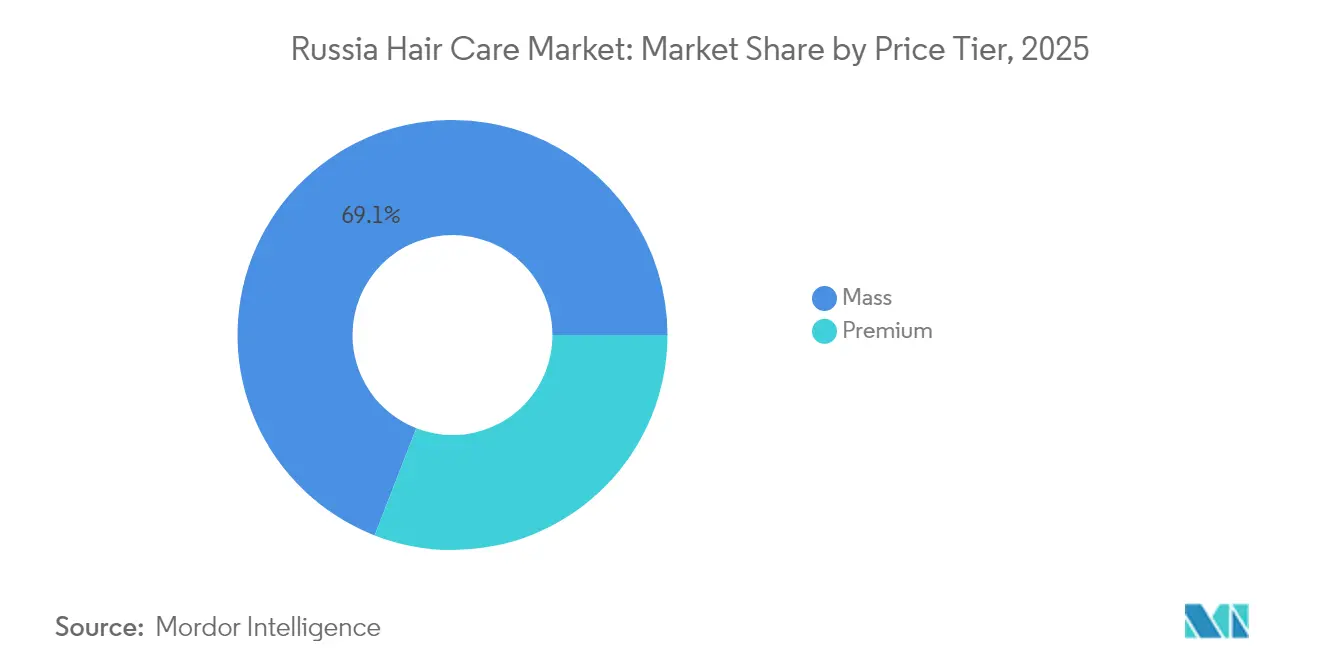

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 69,10%; für das Premiumsegment wird bis 2031 eine CAGR von 3,46% prognostiziert.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 37,10%, während der Online-Einzelhandel bis 2031 mit einer CAGR von 4,14% wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Haarpflege Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haarprobleme bei Millennials | +0.8% | National, insbesondere Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Größere Nachfrage nach Premium- und individuell angepasster Haarpflege | +0.6% | Großstädte, mit Ausweitung auf regionale Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach natürlichen/biologischen Formulierungen | +0.5% | Landesweit, stärker in wohlhabenden Regionen | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.4% | National, am stärksten unter der städtischen Generation Z | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Verpackung | +0.3% | Premiumsegmente in Großstädten | Mittelfristig (2–4 Jahre) |

| Virale Mikro-Influencer-Kampagnen | +0.2% | Urbane Gebiete über digitale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haarprobleme bei Millennials

Russische Millennials sind die wichtigsten Wachstumstreiber im spezialisierten Haarpflege Markt. Diese Nachfrage wird hauptsächlich durch Faktoren wie städtische Luftverschmutzung, berufsbedingte Belastung und veränderte Ernährungsgewohnheiten beeinflusst. Laut dem Russischen Föderalen Statistikamt ist die Altersgruppe der 35- bis 39-Jährigen im Jahr 2024 die größte demografische Gruppe in Russland, bestehend aus 6,29 Millionen Männern und 6,49 Millionen Frauen[1]Quelle: Russisches Föderales Statistikamt, „Bevölkerung der Russischen Föderation nach Geschlecht und Alter”, rosstat.gov.ru. Die zunehmende Fokussierung dieser Gruppe auf die Kopfhautgesundheit hat zu höheren Ausgaben für Behandlungen bei Haarausfall, Schuppen und Schadensreparatur geführt. Die Verbreitung dieser Probleme unter Millennials hat zu einer größeren Bereitschaft geführt, in Haarpflege zu investieren, was den Umsatz steigert und Marken dazu ermutigt, ihre Marketingbemühungen zu intensivieren und ihre Produktportfolios zu erweitern. Jüngere Verbraucher tendieren insbesondere zu Premiumprodukten und probieren häufig hochwertige Lösungen aus, die gezielte Ergebnisse für spezifische Haar- und Kopfhautprobleme liefern. Inländische Marken wie Time To Grow, die sich auf trichologische Lösungen spezialisiert haben, nutzen diesen Trend und haben ihr klinisches Partnernetzwerk im Laufe des Jahres 2024 ausgebaut. Darüber hinaus verstärken soziale Medien das Bewusstsein für Haargesundheit erheblich und treiben die Nachfrage nach wissenschaftlich formulierten Produkten an, die auf individuelle Bedürfnisse zugeschnitten sind und von generischen Pflegeprogrammen wegführen.

Größere Nachfrage nach Premium- und individuell angepasster Haarpflege

Russische Verbraucher bevorzugen trotz wirtschaftlicher Herausforderungen weiterhin Premium-Haarpflegeprodukte, was einen breiteren Trend zur selektiven Premiumisierung im Einzelhandelssektor widerspiegelt. Das Premiumsegment hat eine CAGR von 3,57% erzielt und übertrifft damit das Gesamtmarktwachstum, da Verbraucher bei Ermessensausgaben zunehmend Qualität vor Quantität stellen. Dieser Trend wird durch einen Anstieg des durchschnittlichen monatlichen Pro-Kopf-Einkommens in Russland gestützt, das von RUB 53.579 im Jahr 2023 auf RUB 63.090 im Jahr 2024 gestiegen ist[2]Quelle: Russisches Föderales Statistikamt, „Föderales Statistikamt”, rosstat.gov.ru, laut dem Russischen Föderalen Statistikamt. Individualisierungstrends zeigen sich durch salonexklusive Profilinien und Direktvertriebsmarken, die personalisierte Formulierungen anbieten. Die wachsende Nachfrage nach Premium- und individuell angepasster Haarpflege treibt das Marktwertswachstum über die durchschnittliche Rate hinaus, fördert Innovationen, gestaltet Verbrauchererwartungen neu und schafft neue Möglichkeiten. Sowohl etablierte als auch aufstrebende Marken nutzen diesen Trend mit differenzierten, hochwertigen und personalisierten Angeboten. Die Einführung von Hardy Professional, einer russischen Premiummarke, Ende 2024 unterstreicht die Anerkennung dieser Chance durch inländische Hersteller. Darüber hinaus stärkt die EAWU-Technische Vorschrift TR CU 009/2011 die Premiumpositionierung, indem sie Anforderungen an die Qualitätssicherung betont.

Steigende Nachfrage nach natürlichen/biologischen Formulierungen

In Russland priorisieren Verbraucher zunehmend Produkte mit natürlichen Inhaltsstoffen und nachhaltiger Verpackung, was einen breiteren Wandel hin zu einem Umweltbewusstsein widerspiegelt. Dieser Wandel hat dazu geführt, dass die natürliche/biologische Kategorie eine jährliche Wachstumsrate (CAGR) von 3,11% erzielt. Insbesondere gebildete städtische Verbraucher werden gegenüber synthetischen Chemikalien skeptischer, was diesen Trend weiter befeuert. Inländische Marken nutzen diese Nachfrage, indem sie lokal bezogene botanische Inhaltsstoffe wie Sanddorn, Birkenextrakt und Thermalwasser in ihre Produkte integrieren, was ihnen hilft, sich auf dem Markt zu differenzieren. Faberlic, ein prominenter russischer Hersteller, hat sich strategisch auf Pflanzenextrakt-Formulierungen konzentriert und verfügt über eine Halal-Zertifizierung, die es ihm ermöglicht, ein breites Spektrum an Verbraucherpräferenzen zu bedienen. Darüber hinaus wird der Trend durch die Importsubstitutionsdynamik gestützt, da Verbraucher zunehmend inländische Alternativen zu zuvor verfügbaren internationalen Biomarken erkunden. Die Einhaltung der EAWU-Regulierungsstandards gewährleistet die Produktsicherheit und stärkt gleichzeitig die Ansprüche auf natürliche Positionierung, was das Verbrauchervertrauen in diese Angebote weiter festigt.

Einfluss sozialer Medien und Prominentenempfehlungen

Nach Einschränkungen traditioneller Medien sind digitale Marketingkanäle zu den wichtigsten Treibern von Markenbekanntheit und Kaufentscheidungen im russischen Haarpflege Markt geworden. Dank hoher Konnektivität erreichen Influencer-Bewertungen, Tutorials und Testimonials nun sofort ein breites Publikum, stärken die Markentreue und steigern die Nachfrage nach Premium- und Trendprodukten. Im Jahr 2023 waren rund 92% der Russen online[3]Quelle: Weltbank, Personen, die das Internet nutzen (% der Bevölkerung) – Russische Föderation, worldbank.org, und diese wachsende Internetdurchdringung hat die Wirkung sozialer Medien und Prominentenempfehlungen auf den Haarpflegesektor erheblich verstärkt. Russen nutzen aktiv soziale Plattformen, was zu einer Rekordsichtbarkeit der Marken und einem hohen Verbraucherengagement führt. Plattformen wie YouTube und Instagram spielen eine entscheidende Rolle, wobei Beauty-Influencer Verbraucherpräferenzen prägen und durch effektive Kampagnen eine schnelle Produktakzeptanz fördern. Koreanische Kosmetikmarken veranschaulichen diesen Trend, indem sie über Vertriebspartnerschaften mit über 200 lokalen Beauty-Influencern zusammenarbeiten, um die MZ-Generation anzusprechen. Darüber hinaus erweisen sich Mikro-Influencer-Kampagnen als äußerst effektiv für Nischenprodukte und ermöglichen es kleineren Marken, durch authentische Empfehlungen mit etablierten Akteuren zu konkurrieren. Die Wirksamkeit dieser Strategie wird durch Russlands wachsende E-Commerce-Infrastruktur weiter verstärkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftssanktionen schränken multinationale Investitionen ein | -0.7% | National, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungen auf Online-Kanälen | -0.4% | Wichtige E-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Heimanwendungslösungen für die Haarpflege | -0.3% | Urban und regional | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftssanktionen schränken multinationale Investitionen ein

Internationale Sanktionen haben die Wettbewerbslandschaft verändert und wichtige multinationale Unternehmen dazu veranlasst, Russland entweder zu verlassen oder ihre Aktivitäten erheblich einzuschränken. L'Oréal hat seine Aktivitäten auf sein Produktionswerk in Kaluga beschränkt und gleichzeitig die Einzelhandelserweiterung eingestellt. Ebenso liefert Unilever weiterhin lokale Grundbedarfsprodukte, hat jedoch neue Investitionen eingestellt. Diese Einschränkungen haben die Versorgung mit importierten Premiumprodukten unterbrochen und den Zugang zu fortschrittlichen Formulierungstechnologien beschränkt. Gleichzeitig haben sie Möglichkeiten für inländische Hersteller und asiatische Lieferanten, insbesondere aus Indien und China, geschaffen, Marktanteile zu gewinnen. Parallele Importmechanismen haben einige Verfügbarkeitsprobleme gemildert, jedoch zu höheren Kosten aufgrund komplexer Logistik und Währungsvolatilität. Die langfristigen Auswirkungen werden von geopolitischen Entwicklungen und möglichen Änderungen der Sanktionen abhängen.

Steigende Rohstoffkosten

Haarpflegehersteller stehen vor wachsenden Herausforderungen, da Inflationsdruck und Lieferkettenunterbrechungen die Inputkosten in die Höhe treiben. Russland, das stark auf Importe für kosmetische Rohstoffe angewiesen ist, ist davon besonders betroffen. Im Jahr 2024 wird die Situation durch eine 6,4%ige Abwertung des Rubels gegenüber wichtigen Währungen verschärft, was die Importkosten erheblich erhöht. Darüber hinaus sind die Zinssätze weiter gestiegen, was die Finanzierungskosten für Hersteller erhöht. Ein kritisches Problem liegt in der Beschaffung spezialisierter Inhaltsstoffe wie Silikone, bei denen die inländische Produktion die Anforderungen an kosmetische Qualität nicht erfüllt. Um dem entgegenzuwirken, haben Unternehmen wie Russo Chemie ihre Liefernetzwerke auf asiatische Alternativen ausgeweitet. Diese Strategie bringt jedoch neue Herausforderungen mit sich, darunter Inkonsistenzen bei der Produktqualität und längere Vorlaufzeiten, die den Betrieb erschweren. Diese Einschränkungen belasten die Gewinnmargen in allen Preissegmenten. Dennoch zeigen Premiummarken ein höheres Maß an Preisflexibilität, was es ihnen ermöglicht, diese eskalierenden Kosten im Vergleich zu anderen Segmenten besser zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Shampoo trifft auf Styling-Innovation

Shampoo führt weiterhin den Markt an und hält im Jahr 2025 einen Anteil von 41,05%. Shampoos erfüllen universelle Bedürfnisse wie Reinigung und Kopfhautgesundheit und sprechen alle demografischen Gruppen an, unabhängig von Geschlecht, Alter oder Haartyp. Darüber hinaus bedient die Marktsegmentierung in Anti-Schuppen-, Kosmetik-, Trocken- und Kräuter-/Bio-Shampoos spezifische und wachsende Verbraucherbedürfnisse. Andererseits stellen Haarstylingprodukte die am schnellsten wachsende Kategorie dar und erzielen bis 2031 eine CAGR von 2,92%, angetrieben durch ein gestiegenes Stilbewusstsein und den Einfluss professioneller Salons auf die Verbraucherpräferenzen. Verbraucher entscheiden sich zunehmend für Premium-Conditioner, insbesondere solche, die intensive Reparatur für geschädigtes Haar bieten. Millennials, die mit stressbedingten Haarproblemen zu kämpfen haben, greifen auf Haarausfallbehandlungen zurück, wobei Marken wie Time To Grow ihre trichologischen Produktlinien ausbauen. Während Haarfarben dem Wettbewerb durch professionelle Salons ausgesetzt sind, bleiben sie durch die Betonung der Bequemlichkeit der Heimanwendung relevant.

Das Wachstum des Stylingsegments spiegelt Lebensstiländerungen wider, da russische Verbraucher, inspiriert durch soziale Medien, verschiedene Haartexturen und -stile annehmen. Marken wie SEKTA haben ihre Styling-Portfolios erweitert und multifunktionale Produkte eingeführt, die Behandlungsvorteile mit Styling-Halt und Textur kombinieren. Urbane Berufstätige, die oft wenig Zeit haben, treiben die Nachfrage nach Nischenprodukten wie Trockenshampoos und Leave-in-Behandlungen an. Die Einhaltung der EAWU-Technischen Vorschrift TR CU 009/2011 gewährleistet die Produktsicherheit in allen Kategorien und fördert gleichzeitig Innovationen in Formulierungen, die Premiumprodukte von Massenmarktalternativen unterscheiden.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Kategorie: Synthetische Dominanz durch natürliches Wachstum herausgefordert

Synthetische und konventionelle Formulierungen halten im Jahr 2025 einen Marktanteil von 71,60%, was ihre Erschwinglichkeit und das etablierte Verbrauchervertrauen unterstreicht. Synthetische Haarpflegeprodukte sind in der Regel budgetfreundlicher als natürliche oder biologische Alternativen, was sie für eine breitere Einkommensschicht zugänglich macht. Natürliche und biologische Produkte erleben jedoch ein erhebliches Wachstum mit einer prognostizierten CAGR von 3,02% bis 2031. Dieser Trend spiegelt einen allmählichen Wandel der Verbraucherpräferenzen hin zu Transparenz der Inhaltsstoffe und ökologischer Nachhaltigkeit wider. Das Natursegment profitiert von der Nutzung inländischer botanischer Ressourcen und der Integration traditioneller russischer Heilmittel in moderne Formulierungen. Etablierte Marken wie Natura Siberica haben in diesem Bereich Glaubwürdigkeit aufgebaut, während neuere Akteure sich auf lokal bezogene Inhaltsstoffe konzentrieren, um sich von importierten Produkten abzuheben.

Digitale Plattformen beschleunigen die Verbraucheraufklärung und fördern die Akzeptanz natürlicher Produkte, insbesondere bei Millennials, die bei ihren Kaufentscheidungen der Sicherheit der Inhaltsstoffe und der Umweltauswirkungen Priorität einräumen. Während die synthetische Kategorie ihre Vorteile in Bezug auf Erschwinglichkeit und konsistente Leistung beibehält – Schlüsselfaktoren für die Marktdurchdringung im Massenmarkt –, gewinnen Hybridformulierungen an Bedeutung. Diese Mischungen kombinieren die Leistung von Synthetika mit dem Reiz natürlicher Inhaltsstoffe. Darüber hinaus hat Rospotrebnadzor seine Aufsicht über kosmetische Marketingaussagen verstärkt, um eine authentische natürliche Positionierung zu gewährleisten und irreführende Kommunikation zu verhindern.

Nach Preissegment: Massenmarktattraktivität bleibt bestehen, während das Premiumsegment zulegt

Massenmarktprodukte halten im Jahr 2025 einen Anteil von 69,10% und unterstreichen damit ihre Bedeutung für preissensible Verbraucher, die mit wirtschaftlichen Unsicherheiten konfrontiert sind. Gleichzeitig sollen Premiumangebote bis 2031 mit einer CAGR von 3,46% wachsen, da wohlhabende Verbraucher zunehmend Qualität über Kosten stellen. Diese Dynamik spiegelt breitere Trends im russischen Einzelhandel wider, wo Mittelsegmentprodukte von beiden Seiten des Spektrums unter Druck stehen. Das Massensegment profitiert von der inländischen Fertigung und vereinfachten Formulierungen und bleibt trotz steigender Inputkosten erschwinglich. Einzelhändler wie L'Etoile erweitern ihre Portfolios koreanischer Premiummarken, um Verbraucher anzuziehen, die für überlegene Formulierungen bereit sind, mehr zu zahlen.

Das Premiumwachstum wird durch salonexklusive Profilinien, importierte Spezialmarken und inländische Innovationen für spezifische Haarprobleme angetrieben. Die Stabilität des Segments in wirtschaftlichen Abschwüngen unterstreicht seine Attraktivität für treue Nutzer, die Haarpflege eher als Notwendigkeit denn als Luxus betrachten. Die ab 2025 geltenden Pflichtanforderungen zur Produktkennzeichnung könnten kleinere Premiummarken aufgrund der Compliance-Kosten überproportional belasten und möglicherweise den Marktanteil bei gut etablierten Akteuren mit größeren Ressourcen konsolidieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt den Rückgang traditioneller Kanäle

Im Jahr 2025 halten Supermärkte und Hypermärkte aufgrund ihrer Bequemlichkeit und ihres umfangreichen Produktangebots einen Anteil von 37,10% am Vertriebsmarkt. Diese Geschäfte bieten eine umfassende Palette an Haarpflegeprodukten, darunter Shampoos, Conditioner, Behandlungen und Stylinghilfen, und ermöglichen es Käufern, Haarpflegeprodukte zusammen mit Lebensmitteln und täglichem Bedarf zu kaufen. Dieses Einkaufserlebnis aus einer Hand fördert häufige Käufe. Online-Einzelhandelsgeschäfte erleben das schnellste Wachstum mit einer bis 2031 prognostizierten CAGR von 4,14%, was die schnelle Akzeptanz digitaler Plattformen durch russische Verbraucher widerspiegelt. Dieses Wachstum wird in erster Linie durch die Dominanz von Marktplätzen wie Wildberries und Ozon angetrieben. Fachgeschäfte stehen vor Herausforderungen durch die Effizienz der Hypermärkte und die wachsende Präferenz für Online-Einkäufe. Andererseits bleiben Convenience Stores für Impulskäufe und dringende Bedürfnisse bedeutend.

Die Expansion des E-Commerce erstreckt sich über die Großstädte hinaus und fördert das Wachstum in regionalen Märkten, insbesondere bei Online-FMCG-Käufen. Dieser Wandel bietet kleineren Städten, die zuvor von Facheinzelhändlern unterversorgt waren, einen besseren Zugang zu Premiummarken. Andere Kanäle wie Direktvertrieb und professionelle Salons gedeihen weiterhin durch personalisierte Dienstleistungen und Expertenberatung – Vorteile, die Online-Plattformen nicht vollständig replizieren können. Die obligatorischen digitalen Kennzeichnungsanforderungen im Rahmen des „Chestny ZNAK”-Systems werden jedoch alle Vertriebskanäle betreffen. Kleinere Einzelhändler können insbesondere aufgrund begrenzter technologischer Ressourcen Schwierigkeiten haben, diese Rückverfolgbarkeitsstandards zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Russlands Haarpflege Markt zeigt eine deutliche regionale Konzentration, wobei Moskau und St. Petersburg beim Konsum von Premiumprodukten führend sind, obwohl sie nur 15% der nationalen Bevölkerung ausmachen. Wohlhabende Verbraucher in der Hauptstadtregion, unterstützt durch höhere verfügbare Einkommen und den Zugang zu globalen Schönheitstrends über digitale Plattformen, treiben die Nachfrage nach importierten und inländischen Premiummarken an. Regionale Märkte wachsen schneller, begünstigt durch den Ausbau von E-Commerce-Vertriebsnetzen und eine schrittweise Steigerung der lokalen Kaufkraft. Insbesondere die Region Krasnodar erlebt ein dynamisches Wachstum, angetrieben durch die Zunahme von Schönheitssalonbetrieben und die Expansion von Kurortanlagen, die durch die touristische Entwicklung beflügelt werden.

Die sibirischen und fernöstlichen Regionen bieten ungenutztes Potenzial für Haarpflegemarken, die bereit sind, in Vertriebsinfrastruktur zu investieren und Produkte an lokale Klimabedingungen anzupassen. Verbraucher in diesen Gebieten bevorzugen praktische und erschwingliche Lösungen, um die Auswirkungen des rauen Wetters auf die Haargesundheit zu bekämpfen. Das ab 2025 einzuführende Pflichtprodukt-Kennzeichnungssystem könnte abgelegene Regionen zunächst aufgrund von Lücken in der technologischen Infrastruktur vor Herausforderungen stellen. Staatliche Unterstützung für den digitalen Wandel wird diese Probleme jedoch voraussichtlich schrittweise lösen. Währungsschwankungen wirken sich unterschiedlich auf regionale Märkte aus, wobei Grenzregionen aufgrund der grenzüberschreitenden Handelsdynamik eine höhere Preisvolatilität erleben. Wirtschaftliche Entwicklungsungleichheiten in russischen Regionen schaffen unterschiedliche Verbrauchersegmente, die maßgeschneiderte Marketingstrategien und Produktpositionierung erfordern. Urbane Zentren konzentrieren sich auf Komfort und Premiumangebote, während kleinere Städte Wert und multifunktionale Produkte priorisieren. Die regionale Einhaltung von Vorschriften bleibt unter der föderalen Aufsicht von Rospotrebnadzor konsistent, obwohl lokale Marktdynamiken die Durchsetzungsprioritäten und Verbraucheraufklärungsinitiativen beeinflussen.

Wettbewerbslandschaft

Der russische Haarpflege Markt hat sich zu einer mäßig fragmentierten Landschaft gewandelt, größtenteils aufgrund des Rückzugs großer internationaler Akteure infolge der Sanktionen. Inländische Hersteller konkurrieren nun mit asiatischen Lieferanten. Dieser Wandel hat den Weg für agile Marken geebnet, die sich schnell an veränderte Verbraucherwünsche und regulatorische Rahmenbedingungen anpassen. Der Markt hat eine deutliche Abnahme der Konzentration erfahren, wobei kein einzelner Akteur mehr als 15% Marktanteil hält. Diese Demokratisierung ermöglicht es kleineren Marken, regionale Nischen zu besetzen und eine starke Marktstellung zu etablieren. In diesem dynamischen Umfeld sticht die Technologieakzeptanz als entscheidender Differenzierungsfaktor hervor, insbesondere in Bereichen wie E-Commerce, digitales Marketing und Supply-Chain-Management.

Zu den wichtigsten Akteuren im russischen Haarpflegebereich gehören L'Oreal SA, Natura Siberica, Estel Professional, Unilever PLC und Procter Gamble Company. Während Haarwaschmittel dominieren, haben sich auch Haarmasken bei russischen Frauen etabliert, die typischerweise Produkte mit natürlichen Inhaltsstoffen bevorzugen. In jüngster Zeit haben Marken, die natürliche und biologische Formulierungen betonen, an Popularität gewonnen. Namhafte Marken wie Natura Siberica, Organic Shop und White Agafia haben sich mit Produkten wie dem Northern Cloudberry Shampoo von Natura Siberica, dem Golden Orchid Color Conditioner von Organic Shop und dem Fresh Spa Birch Tree Strengthening Shampoo von Natura Siberica einen Namen gemacht. Diese wichtigen Akteure ruhen sich nicht auf ihren Lorbeeren aus; sie streben nach größeren Marktanteilen durch unablässige Produktinnovation und erhebliche Investitionen in Forschung und Entwicklung, insbesondere für Nischenangebote. Angesichts dieser Dynamik wird die Wettbewerbsrivalität in der Branche in den kommenden Jahren voraussichtlich hoch bleiben.

Neueinsteiger erschüttern den Status quo und nutzen Direktvertriebsstrategien und die Macht sozialer Medien, um traditionelle Vertriebsmodelle aufzubrechen. Koreanische Marken beispielsweise haben sich geschickt auf dem Markt positioniert, indem sie Influencer-Kooperationen und eine starke Marktplatspräsenz nutzen. Dennoch gibt es Chancen, insbesondere in professionellen Salonkanälen, biologischen Formulierungen und spezialisierten Behandlungen für Haarausfall und Kopfhautgesundheit. Inländische Akteure sind nicht nur Teilnehmer, sondern auch Innovatoren, wie Patentanmeldungen belegen. Unternehmen wie Faberlic verfügen beispielsweise über mehr als 34 Patente und bringen jährlich über 200 einzigartige Formeln hervor. Der Weg ist jedoch nicht ohne Hürden. Die regulatorische Compliance nach EAWU-Standards stellt Neueinsteiger vor Herausforderungen und stärkt gleichzeitig die Position etablierter Akteure mit ihren robusten Qualitätssystemen.

Führende Unternehmen der Russland Haarpflege Branche

L'Oréal S.A.

Unilever PLC

Natura Siberica

Estel Professional

The Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: HanKook Cosmetics, ein führender Name in der koreanischen Kosmetikindustrie, hat eine Vertriebspartnerschaft mit BerryLink geschlossen, um in den russischen Markt zu expandieren. Das Unternehmen nutzt die Reichweite von über 200 lokalen Beauty-Influencern, um die MZ-Generation anzusprechen und Olive Young-Marken wie Tonefit Sun und Ours zu bewerben.

- Januar 2024: The Love Co., eine indische Schönheitsmarke, ist durch eine Partnerschaft mit Kristina Bykova in den russischen Markt eingetreten. Die Marke hat spezialisierte Hautpflege- und Haarbehandlungen für russische Verbraucher eingeführt, die über die Marktplätze Wildberries und Ozon vertrieben werden.

- Dezember 2022: In Russland wurde Nomica, eine neue Linie von Haarpflegeprodukten, eingeführt. Die Marke behauptete, dass ihre funktionalen Formulierungen auf die spezifischen Bedürfnisse verschiedener Haartypen eingehen und dabei die natürliche Schönheit des Produkts erhalten.

- Oktober 2022: Henkel stellte seine neue Haarpflegemarke SalonLab and Me vor und führte ein Trio von Produkten ein: ein Shampoo, einen Conditioner und eine Haarmaske.

Umfang des Russland Haarpflege Marktberichts

Haarpflege ist ein Oberbegriff für verschiedene Aspekte der Hygiene und Kosmetologie, die das auf der Kopfhaut wachsende Haar betreffen.

Der russische Haarpflege Markt ist segmentiert nach Produkttyp (Shampoo, Conditioner, Haarausfallbehandlungsprodukte, Haarfarben, Haarstylingprodukte, Dauerwellen und Glättemittel sowie sonstige Produkttypen) und Vertriebskanal (Supermärkte/Hypermärkte, Convenience Stores, Fachgeschäfte, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und -werte (in USD Millionen) für die Prognosejahre der oben genannten Segmente.

| Shampoo |

| Conditioner |

| Haarausfallbehandlungsprodukte |

| Haarfarben |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Synthetisch/Konventionell |

| Natürlich/Bio |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Convenience Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarausfallbehandlungsprodukte | |

| Haarfarben | |

| Haarstylingprodukte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Synthetisch/Konventionell |

| Natürlich/Bio | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Russland Haarpflege Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,38 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 2,50% wachsen.

Welche Produktkategorie hat den größten Anteil?

Shampoo bleibt mit einem Umsatzanteil von 41,05% im Jahr 2025 das größte Segment.

Was treibt die Nachfrage nach Premium-Haarpflege in Russland an?

Wohlhabende städtische Verbraucher suchen nach hochwertigen Formulierungen und salonähnlicher Individualisierung, was das Premiumsegment zu einer CAGR von 3,46% treibt.

Wie schnell wächst der Online-Verkauf von Haarpflegeprodukten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal und soll bis 2031 eine CAGR von 4,14% erzielen, da Plattformen wie Wildberries und Ozon landesweit expandieren.

Seite zuletzt aktualisiert am: