Südkorea Haarpflege-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

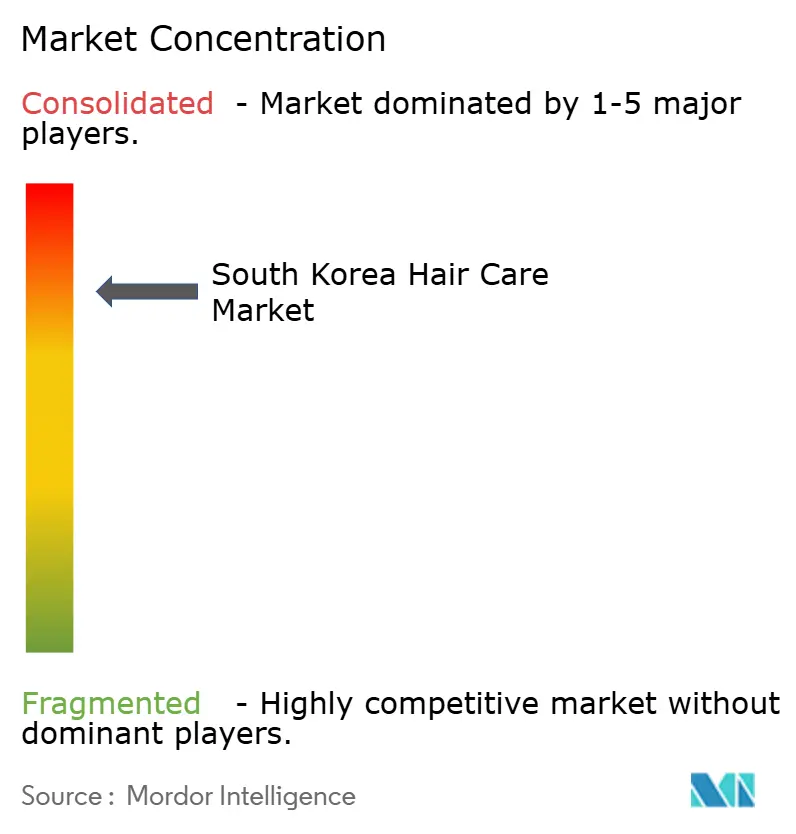

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Haarpflege-Marktanalyse von Mordor Intelligence

Die Größe des Südkorea Haarpflege-Marktes wurde im Jahr 2025 auf USD 1,32 Milliarden geschätzt und soll von USD 1,39 Milliarden im Jahr 2026 auf USD 1,81 Milliarden bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Südkoreanische Verbraucher haben begonnen, die Kopfhaut als Erweiterung der Gesichtshaut zu behandeln, was Marken dazu veranlasst, mikrobiomfreundliche Wirkstoffe, KI-Diagnostik und genetische Personalisierung in alltägliche Auswaschformeln zu integrieren. Jüngere Erwachsene initiieren nun 70 % der Haarausfallbehandlungen, was die präventive Nachfrage verstärkt und die Patentaktivität beschleunigt, die inländischen Lieferanten einen erheblichen Anteil an den weltweiten Anmeldungen sichert. Der Online-Einzelhandel beherrscht bereits mehr als drei Fünftel des Umsatzes und expandiert weiter auf der Grundlage von Mobilkäufen, Live-Commerce und grenzüberschreitendem Tourismus, während Clean-Label-Erwartungen die Inhaltsstoffstrategien nach der ISO-16128-Umstellung im Jahr 2025 neu gestalten. Fusionen und Übernahmen im Wert von KRW 3,176 Billionen im Jahr 2025 haben die Wertschöpfungskette verdichtet und kapitalstarken Konglomeraten sowie Private-Equity-Fonds ermöglicht, ODM-Kapazitäten, Verpackungstechnologien und Salonvermögenswerte zu sichern, wodurch die Wettbewerbsbarrieren für unabhängige Herausforderer verschärft wurden.

Wichtigste Erkenntnisse des Berichts

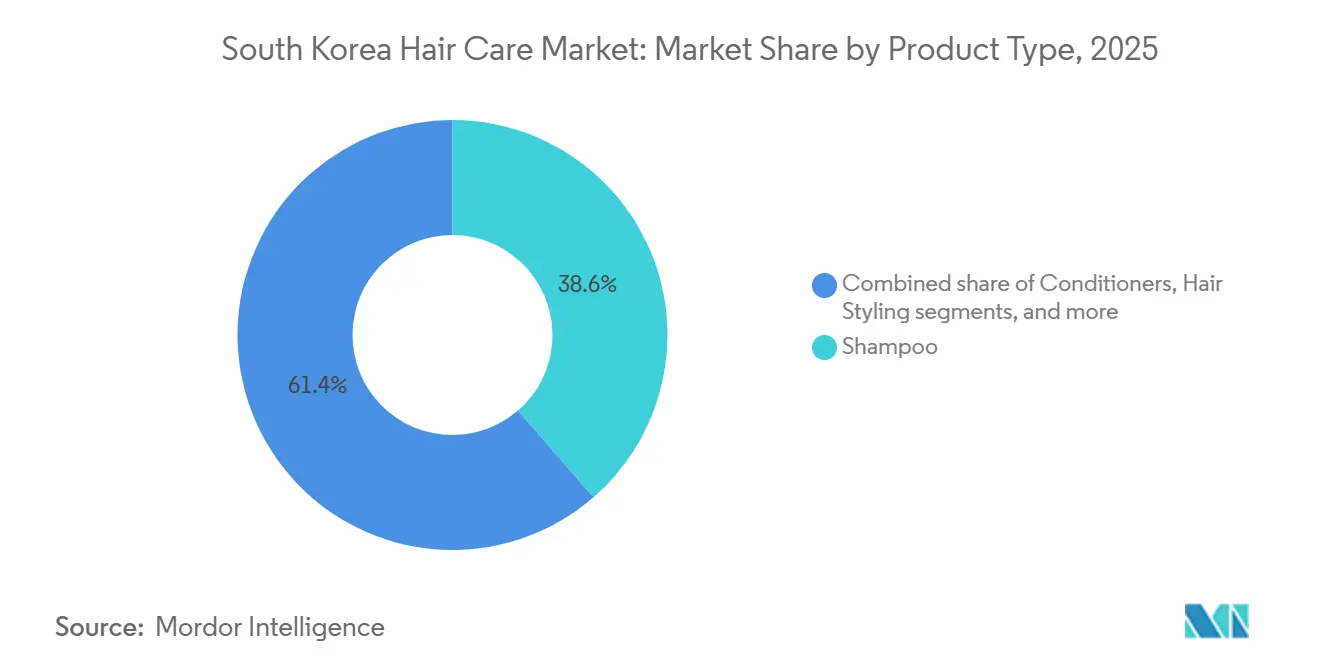

- Nach Produktkategorie führte Shampoo mit einem Anteil von 38,62 % am Südkorea Haarpflege-Markt im Jahr 2025, während Haarstylingprodukte voraussichtlich bis 2031 mit einer CAGR von 6,10 % wachsen werden.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Anteil von 72,74 % am Umsatz, während Premium-Angebote bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen werden.

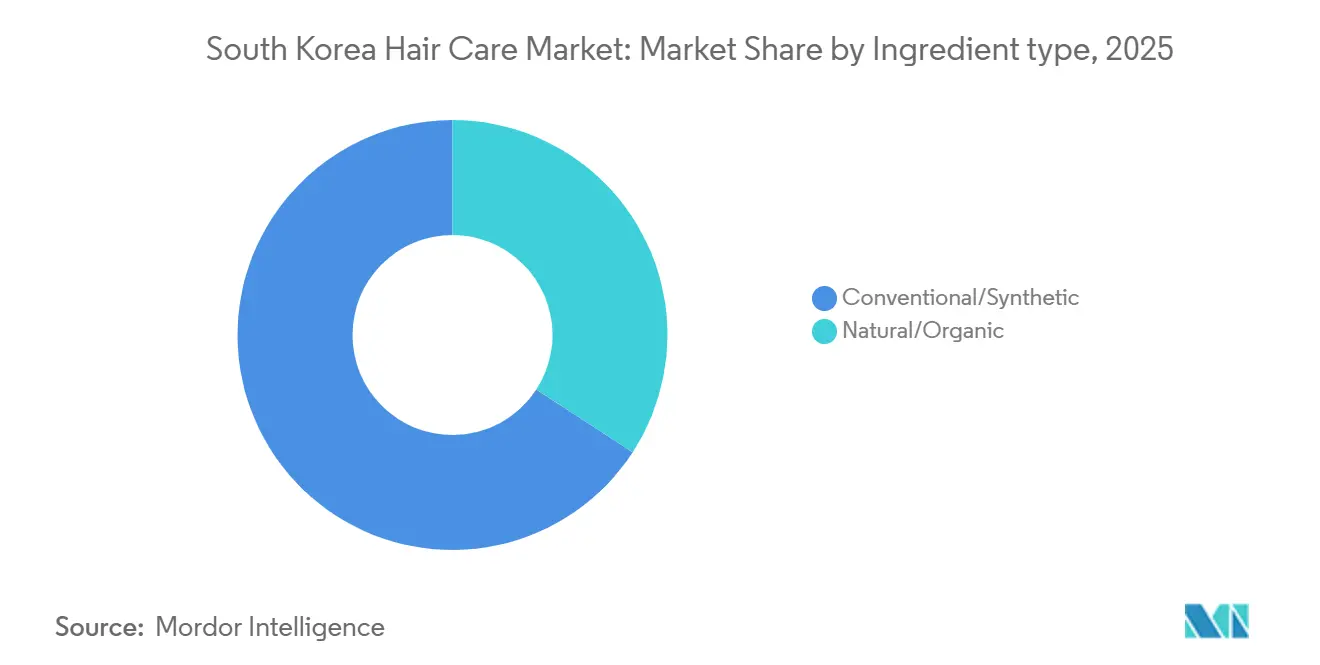

- Nach Inhaltsstofftyp entfielen im Jahr 2025 65,82 % des Umsatzes auf konventionelle Formulierungen, während natürliche und biologische Produktlinien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,08 % wachsen werden.

- Nach Vertriebskanal erzielten Online-Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 61,12 % am Umsatz und werden bis 2031 voraussichtlich eine CAGR von 7,39 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südkorea Haarpflege-Markt: Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF CAGR-PROGNOSEN | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Einfluss sozialer Medien und Prominentenempfehlungen | +1.2% | National, mit Ausstrahlungseffekten auf globale K-Beauty-Märkte | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen | +1.0% | National, mit früher Einführung im Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Kopfhautgesundheit | +0.8% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierten Haarpflegelösungen | +0.7% | National, konzentriert auf technologieaffine Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Wachstum des Männerpflegesegments | +0.6% | National, mit beschleunigtem Wachstum in Großstädten | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion des E-Commerce und der D2C-Kanäle | +0.9% | National, mit zunehmender Durchdringung ländlicher Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss sozialer Medien und Prominentenempfehlungen

Instagram und Facebook sind zu den primären Plattformen für Nutzer geworden, von Teenagern bis hin zu Personen in ihren 40ern, um Haarpflegeprodukte zu entdecken und deren Kaufabsichten maßgeblich zu beeinflussen. Daten aus dem Jahr 2024, veröffentlicht vom südkoreanischen Ministerium für Wissenschaft und IKT, zeigen, dass 41 % der Südkoreaner soziale Netzwerkdienste mehr als 20 Mal pro Woche nutzen[1]Ministerium für Wissenschaft und IKT, "Umfrage zur Internetnutzung 2024", msit.go.kr. Auf verschiedenen Plattformen werden Verbraucher zunehmend von Online-Inhalten angezogen, bei denen Prominentenempfehlungen und einflussreiches Marketing eine zentrale Rolle bei der Gewinnung ihrer Aufmerksamkeit spielen. Diese Entwicklung markiert einen bedeutenden Wandel gegenüber herkömmlichen Werbemethoden. Forschungsergebnisse unterstreichen die Bedeutung von inhaltlicher Einzigartigkeit und starken Community-Verbindungen, insbesondere unter K-Beauty-Creators, bei der Gestaltung der emotionalen Erwartungen globaler Verbraucher. Trends aus den sozialen Medien Südkoreas gewinnen schnell weltweite Aufmerksamkeit und unterstreichen die globale Resonanz koreanischer Mode- und Schönheitsinhalte. Der Aufstieg des Live-Commerce, verknüpft mit sozialen Medien, verändert das Kaufverhalten und ermöglicht Echtzeit-Interaktionen zwischen Käufern und Verkäufern – etwas, das der traditionelle E-Commerce kaum erreicht. Diese Dynamik bereichert nicht nur das Einkaufserlebnis, sondern ermöglicht es Marken auch, ihre Produkte auf ansprechendere und individuellere Weise zu präsentieren, das Verbraucherinteresse zu steigern und Konversionen zu fördern.

Starke Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen

Das Verbraucherverhalten hat sich hin zu inhaltsstoffzentriertem Einkaufen verlagert, ein Wandel, der durch Plattformen wie Hwahae vorangetrieben wird, die detaillierte Inhaltsstoffanalysen und Verbraucheraufklärung fördern. Gleichzeitig hat das Ministerium für Lebensmittel- und Arzneimittelsicherheit seine regulatorische Kontrolle verschärft und Inhaltsstoffe wie Hydrochinon, bestimmte Parabene, Triclosan und Benzophenon unter Berufung auf gesundheitliche und ökologische Bedenken verboten. Dieses regulatorische Umfeld begünstigt Unternehmen, die schnell reagieren und mit sichereren Alternativen reformulieren. Dies zeigt sich in der wachsenden Beliebtheit von Inhaltsstoffen wie Centella Asiatica, Niacinamid und Beifuß in der Haarpflege. Verbraucher sind nun bereit, einen Aufpreis für Clean-Label-Produkte zu zahlen, was einen Lebensstilwandel signalisiert, bei dem Schönheitskäufe mit umfassenderen Gesundheits- und Umweltwerten in Einklang stehen. Etablierte Hersteller investieren verstärkt in die Beschaffung natürlicher Inhaltsstoffe und in transparente Kennzeichnung. Dieser Trend eröffnet auch Chancen für kleinere Marken, die überlegene Inhaltsstoffsicherheitsprofile vorweisen können.

Wachsendes Bewusstsein für Kopfhautgesundheit

Da sich das Umfeld verändert und Probleme wie Schuppen und fettige Kopfhaut häufiger auftreten, werden Verbraucher im Land zunehmend für die Gesundheit der Kopfhaut sensibilisiert. Dieses wachsende Bewusstsein treibt die Nachfrage nach spezialisierten Kopfhautpflegeprodukten und -programmen an, die auf individuelle Bedürfnisse zugeschnitten sind. Unternehmen, die ihre Behandlungen für spezifische Kopfhautprobleme wissenschaftlich validieren können, werden erheblich profitieren, da Verbraucher aktiv nach Lösungen suchen, die durch Forschung und nachgewiesene Ergebnisse gestützt werden. An der Spitze dieser Bewegung hat Kolmar Korea KI-gestützte Diagnosewerkzeuge eingeführt, die 16 Varianten der androgenetischen Alopezie anhand von Kopfhautbiomarkern identifizieren und so einen präziseren Ansatz zur Behandlung von Kopfhautproblemen bieten. Die verstärkte Betonung der Kopfhautgesundheit unterstreicht die Bedeutung von Trichologen-Expertise und spezialisierten Kopfhautpflegediensten, da Verbraucher professionelle Beratung zunehmend schätzen. Um in diesem aufstrebenden Markt erfolgreich zu sein, werden Haarpflegemarken aufgefordert, in Aufklärungsinitiativen wie Sensibilisierungskampagnen und informative Inhalte zu investieren und professionelle Kooperationen mit Experten aufzubauen, um Vertrauen und Glaubwürdigkeit zu stärken.

Wachsende Nachfrage nach personalisierten Haarpflegelösungen

Marken nutzen Verbraucherdaten, Inhaltsstoffwissenschaft und agile Fertigung, um Lösungen zu entwickeln, die auf individuelle Haartypen, Kopfhautzustände und Stylingpräferenzen zugeschnitten sind. Dieser Trend spiegelt einen breiteren Verbraucherdrang nach Personalisierung in verschiedenen Produktkategorien wider. Jüngere Bevölkerungsgruppen betrachten Individualisierung inzwischen als Standarderwartung und nicht mehr als zusätzlichen Luxus. Obwohl das wirtschaftliche Modell für personalisierte Haarpflege erhebliche Vorabinvestitionen in Technologie und Datensysteme erfordert, bietet es Marken die Möglichkeit, einen Wettbewerbsvorteil zu erlangen. Dadurch können sie Kundentreue sichern und Premiumpreise rechtfertigen. Unternehmen, die Personalisierung geschickt einsetzen, steigern nicht nur den Kundenwert über die gesamte Lebensdauer, sondern profitieren auch von reduzierten Akquisitionskosten, die durch höhere Zufriedenheit und organische Mundpropaganda-Empfehlungen entstehen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF CAGR-PROGNOSEN | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.5% | National, mit erhöhter Sensibilität in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.3% | National, konzentriert auf Online-Marktplätze | Kurzfristig (≤ 2 Jahre) |

| Hohe Marktsättigung und Markenwettbewerb | -0.4% | National, besonders intensiv in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zu Inhaltsstoffen | -0.2% | National, mit Compliance-Kosten, die kleinere Marktteilnehmer belasten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe

Als Reaktion auf wachsende Bedenken hinsichtlich der Sicherheit chemischer Inhaltsstoffe hat das Ministerium für Lebensmittel- und Arzneimittelsicherheit entschiedene regulatorische Maßnahmen ergriffen. Kürzlich wurde die Entfernung von PABA-haltigen Produkten von E-Commerce-Plattformen durchgesetzt, unter Berufung auf potenzielle Risiken für Leber- und Nierenschäden[2]Ministerium für Lebensmittel- und Arzneimittelsicherheit, "PABA-haltige Haar-, Haut- und Nagelprodukte aus dem südkoreanischen E-Commerce entfernt", mfds.go.kr. Die regulatorische Haltung Südkoreas ist vorsichtiger geworden und setzt häufig strengere Standards als viele globale Pendants. Insbesondere hat das Land Verbote für Substanzen wie Formaldehyd, Kohlenteerfarben und bestimmte UV-Filter eingeführt. Solch strenge Maßnahmen stellen Hersteller vor Herausforderungen, insbesondere jene, die sowohl für inländische als auch internationale Märkte produzieren, da sie mit Compliance-Kosten und dem Bedarf an Neuformulierungen konfrontiert sind. Während der Drang nach Inhaltsstofftransparenz die Verbraucher gestärkt hat, hat er auch die Ängste hinsichtlich der chemischen Sicherheit verstärkt. Diese erhöhte Besorgnis kann Kaufentscheidungen beeinflussen, selbst bei Inhaltsstoffen, die eine behördliche Zulassung erhalten haben. Infolgedessen befinden sich Unternehmen in einem heiklen Balanceakt: Sie müssen Wirksamkeitsanforderungen erfüllen und gleichzeitig Sicherheitsbedenken ansprechen. Dies erfordert häufig erhebliche Investitionen in Forschung und Entwicklung, um alternative Formulierungen zu entwickeln, die die Produktleistung aufrechterhalten, ohne Sicherheitsbedenken zu vernachlässigen.

Verbreitung von Fälschungsprodukten

Das Ministerium für Lebensmittel- und Arzneimittelsicherheit bekämpft aktiv gefälschte und nicht konforme Produkte auf E-Commerce-Plattformen und unterstreicht damit die anhaltende Herausforderung, die Produktintegrität im digitalen Marktplatz aufrechtzuerhalten. Während die rasche Expansion der Online-Vertriebskanäle Türen für legitime Marken geöffnet hat, hat sie gleichermaßen den Weg für Fälschungsprodukte geebnet, die den Markenruf gefährden und das Verbrauchervertrauen untergraben. Die globale Reichweite des E-Commerce erschwert die Durchsetzung und erfordert die Zusammenarbeit zwischen inländischen Regulierungsbehörden, internationalen Zollbehörden und Plattformbetreibern, um den Vertrieb von Fälschungen wirksam zu bekämpfen. In diesem Umfeld ist die Verbraucheraufklärung von größter Bedeutung; Käufer müssen ihre Fähigkeiten schärfen, um authentische Produkte zu erkennen und die Glaubwürdigkeit von Verkäufern zu überprüfen. Premium-Marken, die oft höhere Preise erzielen, tragen die Hauptlast dieser Fälschungswelle, da Betrüger gezielt Produkte mit ausgeprägten Preisunterschieden zwischen echten und gefälschten Versionen ins Visier nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo-Dominanz trifft auf Styling-Innovation

Im Jahr 2025 dominiert Shampoo den Markt mit einem beherrschenden Anteil von 38,62 % und unterstreicht damit seine wesentliche Rolle in der täglichen Haarpflege aller Bevölkerungsgruppen. Seine weite Verbreitung resultiert aus seiner grundlegenden Funktion bei der Aufrechterhaltung der Haarhygiene und -gesundheit, was es zu einem unverzichtbaren Produkt in der täglichen Körperpflege macht. Haarstylingprodukte gewinnen jedoch rasch an Bedeutung und verzeichnen eine prognostizierte CAGR von 6,10 % bis 2031. Dieses Wachstum wird durch sich wandelnde Verbraucherpräferenzen für vielseitiges Styling und die Anerkennung von K-Beauty-Trends durch die globale Haarmodeindustrie angetrieben. Die wachsende Beliebtheit des Styling-Segments spiegelt eine breitere Lebensstilentwicklung wider, bei der Verbraucher zunehmend Produkte schätzen, die schnelle Stilwechsel für verschiedene Anlässe ermöglichen. Dieser Trend gewinnt in der heutigen Welt an Bedeutung, in der Heimarbeit und eine verstärkte Präsenz in sozialen Medien die Nachfrage nach Heimstyling steigern. Darüber hinaus unterstützt die zunehmende Verfügbarkeit innovativer Stylingprodukte, wie Hitzeschutzsprays und multifunktionale Sprays, das Wachstum dieses Segments.

Conditioner und Haarfärbemittel verzeichnen eine stabile Nachfrage als etablierte Segmente, aber die Kategorie „Sonstige Produkttypen” ist geprägt von Innovationen. Dieses sich entwickelnde Segment umfasst nun Kopfhautbehandlungen, Haarmasken und spezialisierte Seren, die Anliegen ansprechen, die über grundlegende Reinigung und Pflege hinausgehen. Diese Produkte adressieren Themen wie Kopfhautgesundheit, Reparatur von Haarschäden und Feuchtigkeitsversorgung und bedienen eine wachsende Verbraucherbasis, die gezielte Lösungen sucht. Darüber hinaus hat die Verbindung von Haarpflege mit Hautpflegeprinzipien Behandlungen hervorgebracht, die der wissenschaftlichen Aufmerksamkeit für Haar und Kopfhaut denselben Standard wie bei der Gesichtspflege widmen. Dieser Trend spiegelt eine Hinwendung zur ganzheitlichen Haarpflege wider, bei der Verbraucher Produkte bevorzugen, die Funktionalität mit fortschrittlichen Formulierungen verbinden, um gesünderes und besser pflegbares Haar zu erzielen.

Nach Kategorie: Premium-Segment treibt Wertwachstum an

Im Jahr 2025 beherrschen Massenprodukte mit einem dominanten Anteil von 72,74 % den Markt und unterstreichen die wertorientierten Kaufgewohnheiten der Südkoreaner, unabhängig von ihrem Einkommensniveau. Diese Produkte bedienen ein breites Publikum durch Erschwinglichkeit und Funktionalität und sind damit ein fester Bestandteil des täglichen Lebens der Verbraucher. Auf der anderen Seite verzeichnen Premium-Produkte einen Wachstumspfad mit einer bemerkenswerten CAGR von 6,72 %. Diese Entwicklung deutet auf eine ausgeprägte Verschiebung hin zur Premiumisierung hin, bei der Verbraucher Qualität, Wirksamkeit und Markenprestige priorisieren, oft auf Kosten von Preisüberlegungen. Diese Entwicklung steht im Einklang mit dem wirtschaftlichen Werdegang des Landes, in dem steigende verfügbare Einkommen zunehmend in hochwertige Körperpflegeprodukte fließen, was eine wachsende Bereitschaft widerspiegelt, in überlegene Angebote zu investieren.

Der Aufstieg des Premium-Segments unterstreicht eine anspruchsvolle Verbraucherbasis, die bereit ist, in Produkte zu investieren, die greifbare Ergebnisse oder einzigartige Erlebnisse liefern. Dieser Wandel wird durch ein gesteigertes Bewusstsein für Produktvorteile, eine erhöhte Exposition gegenüber globalen Schönheitstrends und den Wunsch nach Selbstpflege-Indulgenz angetrieben. Marken wie MEDIPEEL nutzen diesen Trend, wobei ihre „Extra Super 9 Plus Glow Lifting Wrapping Mask” monatlich über 200.000 Einheiten verkauft und ihre Porencare-Linie jährliche Umsätze von über USD 7,83 Millionen im Jahr 2024 verzeichnet. Darüber hinaus profitiert das Premium-Segment vom globalen Ruf von K-Beauty, da die internationale Anerkennung koreanischer Schönheitsinnovationen die inländische Nachfrage nach Premium-Produkten verstärkt. Dieser globale Ruhm stärkt nicht nur das Verbrauchervertrauen, sondern festigt auch die Wahrnehmung von Premium-Produkten als erstrebenswert und die Investition wert.

Nach Inhaltsstofftyp: Natürlicher Übergang beschleunigt sich

Im Jahr 2025 beherrscht das Segment der konventionellen/synthetischen Inhaltsstoffe mit einem bedeutenden Marktanteil von 65,82 % den Markt. Unterdessen befindet sich das natürliche/biologische Segment auf einem Aufwärtstrend mit einer CAGR von 7,08 % von 2026 bis 2031. Diese sich entwickelnde Landschaft unterstreicht einen Wandel in den Verbraucherpräferenzen, der maßgeblich durch ein wachsendes Bewusstsein für Inhaltsstoffsicherheit und Umweltfragen beeinflusst wird. Insbesondere wird der Anstieg im natürlichen Segment durch eine wachsende Nachfrage nach veganen Haarpflegeprodukten angetrieben, besonders unter der Jugend. Verbraucher priorisieren zunehmend Produkte, die mit ihren Werten übereinstimmen, wie Nachhaltigkeit und tierversuchsfreie Praktiken, was die Nachfrage nach natürlichen und biologischen Alternativen weiter anheizt.

Als Reaktion auf diesen Trend wenden sich südkoreanische Hersteller pflanzlichen Ersatzstoffen zu. Sie ersetzen traditionelle synthetische Inhaltsstoffe durch Innovationen wie Jojobaöl-basierte Silikone und pflanzlich gewonnenes Keratin. Diese Alternativen entsprechen nicht nur der Verbrauchernachfrage, sondern stehen auch im Einklang mit globalen Nachhaltigkeitszielen und sind damit eine strategische Wahl für Hersteller. Ein Zeugnis dieses Branchenwandels ist Dooricosmetics, das als Koreas erste traditionelle orientalische Kräuter-Haarpflegemarke gilt. Sie haben diese Entwicklung aufgegriffen und Kräuterextrakte und patentierte Komponenten in ihre vegan-zertifizierten Angebote integriert. Darüber hinaus hat das Ministerium für Lebensmittel- und Arzneimittelsicherheit Vorschriften für natürliche und biologische Kosmetika erlassen. Diese umfassen detaillierte Richtlinien zur Inhaltsstoffbeschaffung und -kennzeichnung und bieten einen strukturierten Weg für die Produktentwicklung in diesem aufstrebenden Segment, wie vom US-Handelsministerium hervorgehoben.

Nach Vertriebskanal: Digitale Plattformen gestalten die Einzelhandelslandschaft neu

Im Jahr 2025 werden Online-Einzelhandelsgeschäfte mit einem dominanten Anteil von 61,12 % am Vertrieb des südkoreanischen Haarpflege-Marktes und der höchsten prognostizierten CAGR von 7,39 % bis 2031 führend sein. Diese digitale Verschiebung hat die Art und Weise, wie Verbraucher Haarpflegeprodukte erkunden und kaufen, revolutioniert, wobei soziale Medien und E-Commerce-Plattformen als zentrale Quellen für Produktinformationen und Kaufentscheidungen hervorgetreten sind. Die Bequemlichkeit des Online-Shoppings, kombiniert mit der Verfügbarkeit detaillierter Produktbewertungen und personalisierter Empfehlungen, hat dieses Wachstum weiter vorangetrieben und es zu einem bevorzugten Kanal für eine breite Palette von Verbrauchern gemacht.

Fachgeschäfte spielen weiterhin eine wichtige Rolle, insbesondere für Premium- und Profiprodukte. Sie setzen jedoch zunehmend auf Online-Kanäle und digitale Werkzeuge, um ihre physische Präsenz zu stärken. Diese Geschäfte nutzen Omnichannel-Strategien, um ein nahtloses Einkaufserlebnis zu bieten, das die taktilen Vorteile des stationären Einkaufs mit der Bequemlichkeit von Online-Plattformen verbindet. Nischen- und aufstrebende Marken finden im E-Commerce-Umfeld besondere Vorteile, da sie gezielter mit bestimmten Verbrauchersegmenten in Kontakt treten können als über traditionelle Einzelhandelswege. Dieser digitale Vorteil hat neue Wege für Marktinnovationen eröffnet, Produktentwicklungszeiten verkürzt und die Verbraucherinteraktionsstrategien im gesamten Haarpflegesektor verfeinert. Darüber hinaus ermöglicht die Integration fortschrittlicher Analysen und KI-gestützter Werkzeuge Marken, Verbraucherpräferenzen besser zu verstehen und ihre Angebote entsprechend anzupassen, was das Marktwachstum weiter vorantreibt.

Geografische Analyse

Der südkoreanische Haarpflege-Markt profitiert von einem dicht besiedelten städtischen Korridor, in dem 50 % der Einwohner in der Metropolregion Seoul leben. Eine hohe Smartphone-Durchdringung von über 95 % vereinfacht das mobile Engagement und ermöglicht es Marken, Innovationen in Seouls trendsensiblen Stadtteilen zu testen, bevor sie national skaliert werden, so die Daten von Statistics Korea aus dem Jahr 2023. Provinzstädte wie Busan, Daegu und Gwangju bilden sekundäre Konsumzentren, die jeweils nuancierte Präferenzen aufweisen, die durch lokale Kultur und Klima geprägt sind. Busans Küstenfeuchtigkeit steigert das Interesse an Anti-Frizz- und UV-Schutz-SKUs, während die trockenen Winter im Binnenland Daegu feuchtigkeitsspendende Kopfhauttonika unterstützen.

Eine einheitliche Breitbandabdeckung und robuste Kuriernetzwerke verringern Zugangsdisparitäten und ermöglichen es ländlichen Käufern, Nischenprodukte, die einst auf Flaggschiff-Boutiquen in Seoul beschränkt waren, am nächsten Tag zu erhalten. Staatliche Investitionen in Fünfte-Generation-Netzwerke erweitern die Reichweite des Live-Commerce weiter und fördern Echtzeit-Interaktionen zwischen ländlichem Publikum und städtischen Influencern. Tourismusströme öffnen sich wieder, und Duty-Free-Kanäle im Internationalen Flughafen Incheon werden zu lebendigen Showrooms, in denen ausländische Besucher Haarpflegeinnovationen ausprobieren, bevor sie diese ins Ausland exportieren. Obwohl der inländische Konsum die Nachfrage verankert, integrieren exportorientierte Marken Feedback von chinesischen, japanischen und südostasiatischen Touristen, um Duftprofile und Verpackungssprachen zu verfeinern.

Geoökonomische Strategien spielen ebenfalls eine Rolle; Unternehmen positionieren Vertriebszentren in Hafennähe, um die Auftragsabwicklung für inländische und ausländische Märkte zu optimieren. Umweltvorschriften variieren leicht nach Gemeinde und beeinflussen Inhaltsstoffangaben oder Schwellenwerte für den Kunststoffeinsatz. Seouls „Zero Waste”-Pilotprojekt fördert die stadtweite Einführung von Nachfüllstationen und veranlasst Marken, kreislauffähige Verpackungen zu testen. Die im regulatorischen Sandkasten der Hauptstadt gewonnenen Erkenntnisse fließen häufig in landesweite Einführungen ein und veranschaulichen die Rückkopplungsschleife zwischen lokaler Governance und Marktverhalten im südkoreanischen Haarpflege-Markt.

Wettbewerbslandschaft

Der südkoreanische Haarpflege-Markt weist eine hohe Konzentration auf, wobei die inländischen Unternehmen Amorepacific Corporation und LG Household and Health Care Ltd von LG Corp. die primären Marktführer sind. Diese Unternehmen behaupten ihre Positionen durch aggressive Werbemaßnahmen, während sie gegen internationale Marken konkurrieren. Der Markt hat einen verstärkten Wettbewerb von Marken wie Nature Republic erlebt, die durch Produkterweiterung und verbraucherfreundliche Verpackung Marktanteile gewonnen hat.

Die Markteinführung von Dexnoxyl durch Hyundai Pharm, Südkoreas erstem rezeptfreien Mittel gegen Haarausfall, unterstreicht die sich entwickelnde Wettbewerbslandschaft, da immer mehr Pharmaunternehmen in den Markt eintreten. Diese Entwicklung verdeutlicht das wachsende Interesse von Pharmaunternehmen an der Diversifizierung ihrer Produktportfolios zur Befriedigung der Verbrauchergesundheitsbedürfnisse. Unternehmen nutzen zunehmend Technologie, insbesondere KI-gestützte Personalisierung und Diagnosefunktionen, um sich einen deutlichen Vorteil im Markt zu verschaffen. Diese Fortschritte ermöglichen es Unternehmen, maßgeschneiderte Lösungen anzubieten, die Kundenzufriedenheit zu steigern und das Marktwachstum voranzutreiben.

Auf der CES 2025 präsentierte Amorepacific seine technologische Stärke und stellte die Wanna-Beauty KI für maßgeschneiderte Produktvorschläge sowie eine KI-gestützte Hautanalyse- und Pflegelösung vor, die in Zusammenarbeit mit Samsung entwickelt wurde. Die Wanna-Beauty KI nutzt fortschrittliche Algorithmen, um Verbraucherpräferenzen zu analysieren und auf individuelle Bedürfnisse zugeschnittene Produkte zu empfehlen, während die KI-Hautanalyse- und Pflegelösung präzise Hautdiagnostik und individuelle Pflegepläne bietet. Durch die Priorisierung von Personalisierung mittels Datenanalyse und KI können Unternehmen nun Produkte entwickeln, die auf einzigartige Verbraucherbedürfnisse zugeschnitten sind, die Wettbewerbslandschaft neu gestalten und neue Maßstäbe für Innovation im Markt setzen.

Marktführer im südkoreanischen Haarpflege-Markt

Amorepacific Corporation

LG Corporation

Kao Corporation

The Procter & Gamble Company

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Das KAIST-Startup Polyphenol Factory lancierte Grabity, eine revolutionäre Haarpflegemarke, die auf Haarausfall und Haarausdünnung in Südkorea abzielt. Unter der Leitung von Dr. Hae-Shin Lee wurde bei der Markteinführung die proprietäre LiftMax-308-Formel vorgestellt, die auf Polyphenol-basierter Technologie basiert, inspiriert davon, wie Muscheln an Felsen haften.

- Oktober 2025: Ein von Taekwang Industrial Co. geführtes Konsortium unterzeichnete eine endgültige Vereinbarung zur Übernahme eines kontrollierenden Anteils von 63 % an Aekyung Industrial Co., dem Eigentümer der Haarpflegemarke Kerasys, von AK Holdings Co. und Aekyung Asset Management Co. für KRW 470 Milliarden.

- April 2025: LG Household and Health Co., Ltd, Marke Dr. Groot, brachte eine neue Reihe von Haarpflegeprodukten zur Bekämpfung von Haarausfallproblemen auf den Markt. Die Produkte umfassen Haarshampoo, Conditioner und weitere. Die Produkte sollen das Kopfhautmilieu und die allgemeine Haargesundheit verbessern.

- Dezember 2024: Kerasys, die Marke von Aekyung Co., Ltd., brachte neues Shampoo und neuen Conditioner auf den Markt. Die Produkte sollen eine doppelte Pflege von der Kopfhaut bis in die Spitzen bieten. Die Produkte sind in ganz Südkorea über Offline- und Online-Vertriebskanäle erhältlich.

Umfang des Südkorea Haarpflege-Marktberichts

Haarpflegeprodukte werden eingesetzt, um natürliche Lösungen für häufige Haarprobleme wie juckende Kopfhaut, Haarausfall, Schuppen, krauses Haar, Spliss usw. zu bieten. Sie werden auch für Haarstyling, Haarreinigung und Pflege verwendet.

Der südkoreanische Haarpflege-Markt ist nach Produkttypen, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Nach Produkttypen ist der Markt in Shampoo, Conditioner, Haarfärbemittel, Haarstylingprodukte und sonstige Produkttypen unterteilt. Nach Kategorie ist der Markt in Premium-Produkte und Massenprodukte segmentiert. Nach Inhaltsstofftyp ist der Markt in natürlich und biologisch sowie konventionell/synthetisch segmentiert. Nach Vertriebskanal ist der Markt in Facheinzelhandelsgeschäfte, Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Premium-Produkte |

| Massenprodukte |

| Natürlich und Bio |

| Konventionell/Synthetisch |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Produkttypen | |

| Kategorie | Premium-Produkte |

| Massenprodukte | |

| Inhaltsstofftyp | Natürlich und Bio |

| Konventionell/Synthetisch | |

| Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden Premium-Haarpflegeprodukte in Südkorea bis 2031 wachsen?

Premium-Angebote werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,72 % wachsen.

Welcher Kanal verkauft die meisten Haarpflegeprodukte an koreanische Verbraucher?

Online-Einzelhandelsgeschäfte halten bereits 61,12 % des Umsatzes im Jahr 2025 und bleiben mit einer CAGR von 7,39 % der am schnellsten wachsende Kanal.

Was veranlasst junge Koreaner, in Kopfhautpflegelösungen zu investieren?

Frühe Haarausfallbedenken, KI-Diagnostik und Gentests machen präventive Kopfhautpflege zur Routine für Verbraucher in ihren 20ern und 30ern.

Gewinnen natürliche und biologische Formulierungen an Boden?

Ja, sie werden nach der Ablösung der staatlichen Zertifizierung durch ISO 16128 mit einer CAGR von 7,08 % wachsen, was die Einstiegskosten für Clean-Label-Marken gesenkt hat.

Seite zuletzt aktualisiert am: