Marktgröße und Marktanteil für Green IT Software für den BFSI-Sektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

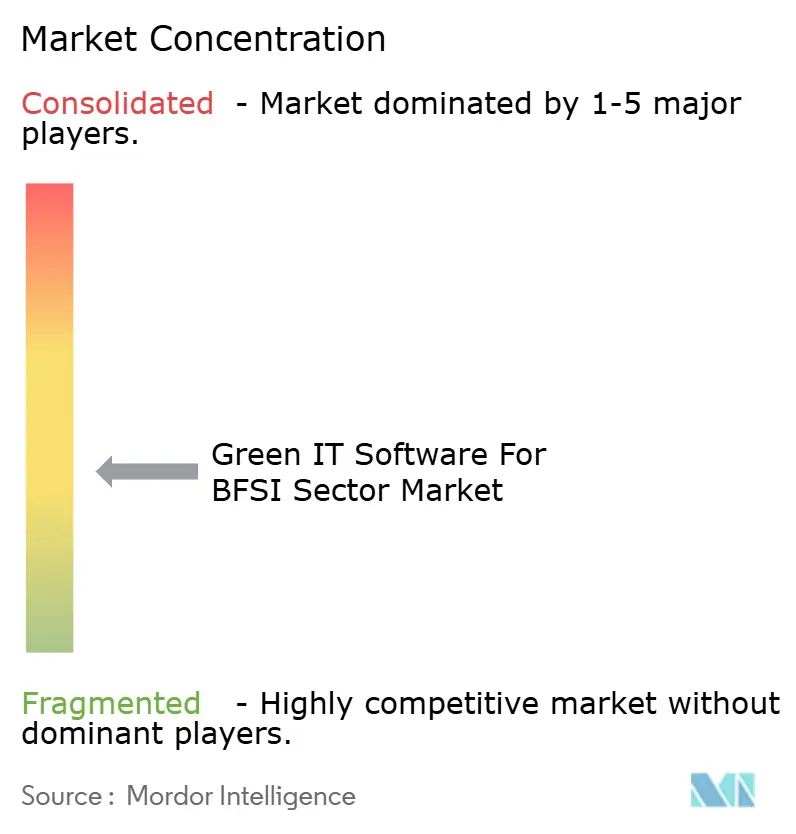

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Green IT Software für den BFSI-Sektor von Mordor Intelligence

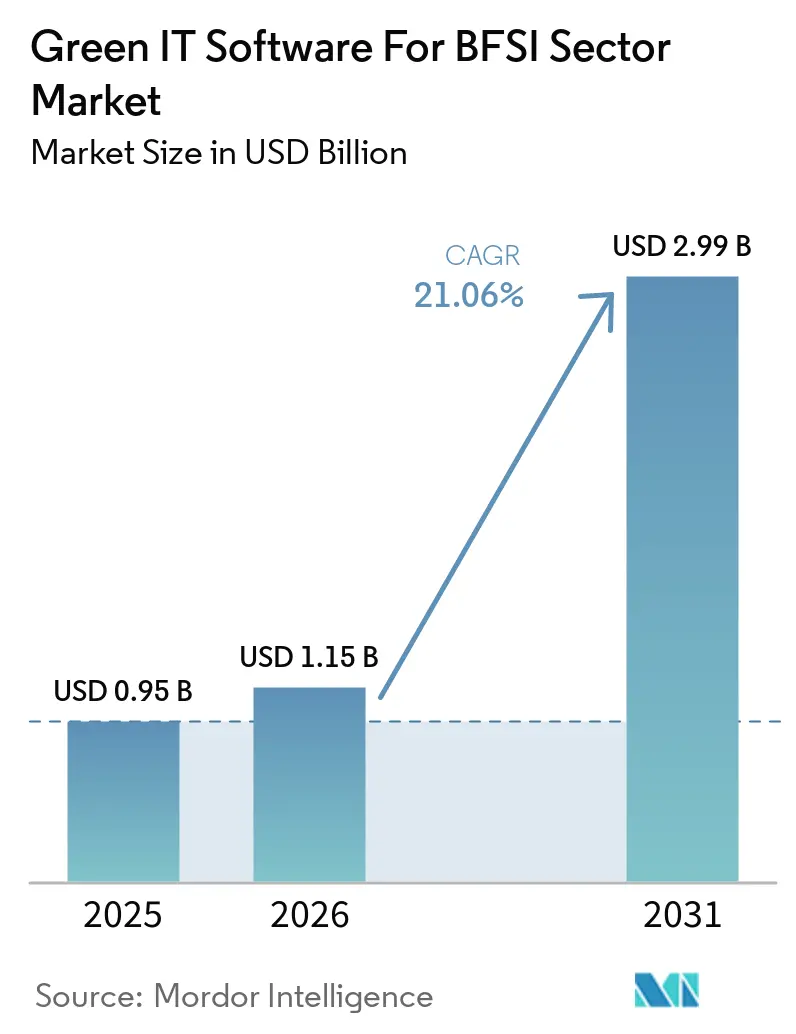

Die Marktgröße für Green IT Software für den BFSI-Sektor wird voraussichtlich im Jahr 2025 0,95 Milliarden USD, im Jahr 2026 1,15 Milliarden USD betragen und bis 2031 2,99 Milliarden USD erreichen, mit einer CAGR von 21,06 % von 2026 bis 2031. Der Markt tritt in eine Phase ein, in der regulierte Offenlegungspflichten, externe Prüfungen und Anforderungen an die Finanzberichterstattung die Softwarenachfrage direkter prägen als diskretionäre digitale Ausgaben. Dieser Wandel ist im Finanzdienstleistungssektor am stärksten ausgeprägt, wo Klima-, finanzierte Emissionen und Risikoberichterstattung nun näher an den Kernprozessen der Unternehmensführung und des Treasury liegen als an eigenständigen Nachhaltigkeitsprogrammen. Unterschiedliche Berichtsrahmen in Europa, dem asiatisch-pazifischen Raum und Nordamerika drängen Käufer auch zu Plattformen, die Daten einmalig erfassen und mehrere Berichtsausgaben generieren können, ohne Arbeitsabläufe zu duplizieren. Der Wettbewerb weitet sich aus, weil große Unternehmenssoftwareanbieter tiefere Integration nutzen, um Konten zu verteidigen, während Spezialanbieter mit schnellerer Kohlenstoffanalyse, Lieferantendatenerfassung und rahmenspezifischen Berichtsfunktionen Interesse gewinnen. Das kurzfristige Tempo hängt noch davon ab, wie Unternehmen auf die regulatorische Vereinfachung in Europa reagieren, aber die allgemeine Richtung bleibt günstig, da die Compliance-Last sich auf mehr operative Funktionen, mehr Lieferantennetzwerke und mehr Entscheidungsabläufe ausbreitet.

Wichtigste Erkenntnisse des Berichts

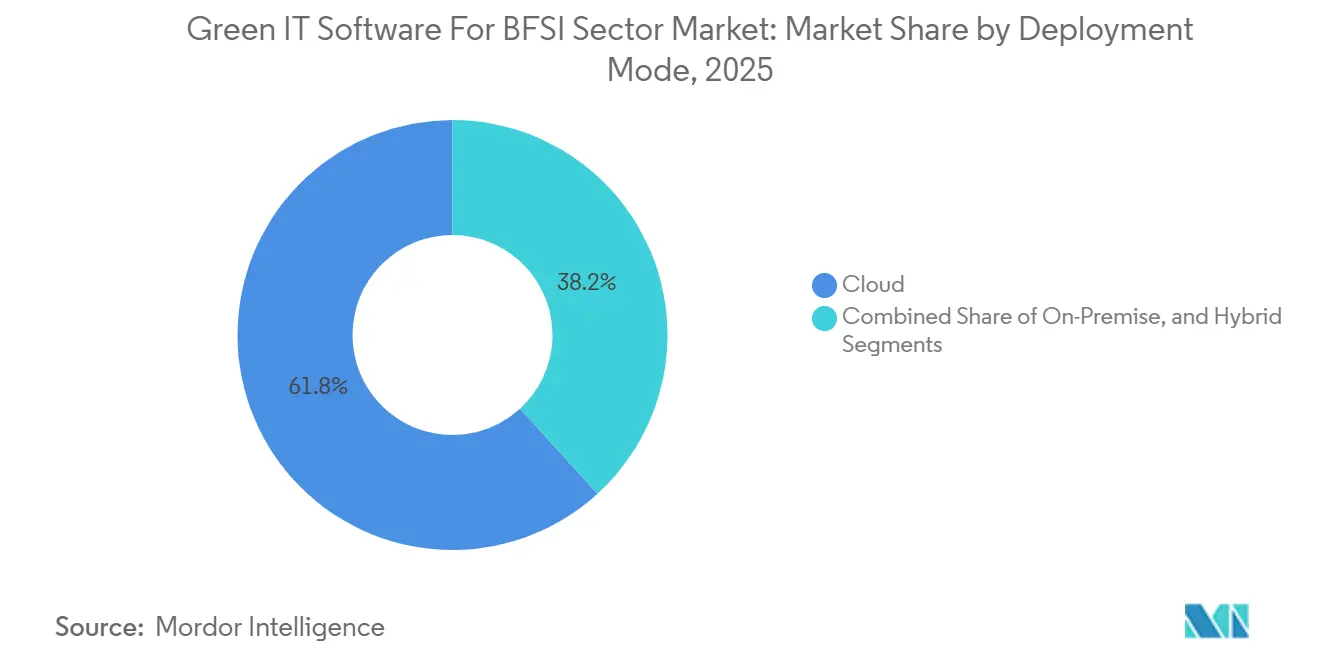

- Nach Bereitstellungsmodus hielten cloudbasierte Plattformen im Jahr 2025 einen Marktanteil von 61,78 % am Markt für Green IT Software für den BFSI-Sektor, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 21,32 % wachsen wird.

- Nach Softwarekategorie entfiel auf Nachhaltigkeitsberichterstattungs- und Managementsoftware im Jahr 2025 ein Anteil von 39,45 % an der Marktgröße für Green IT Software für den BFSI-Sektor, während Supply Chain Nachhaltigkeitssoftware bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen wird.

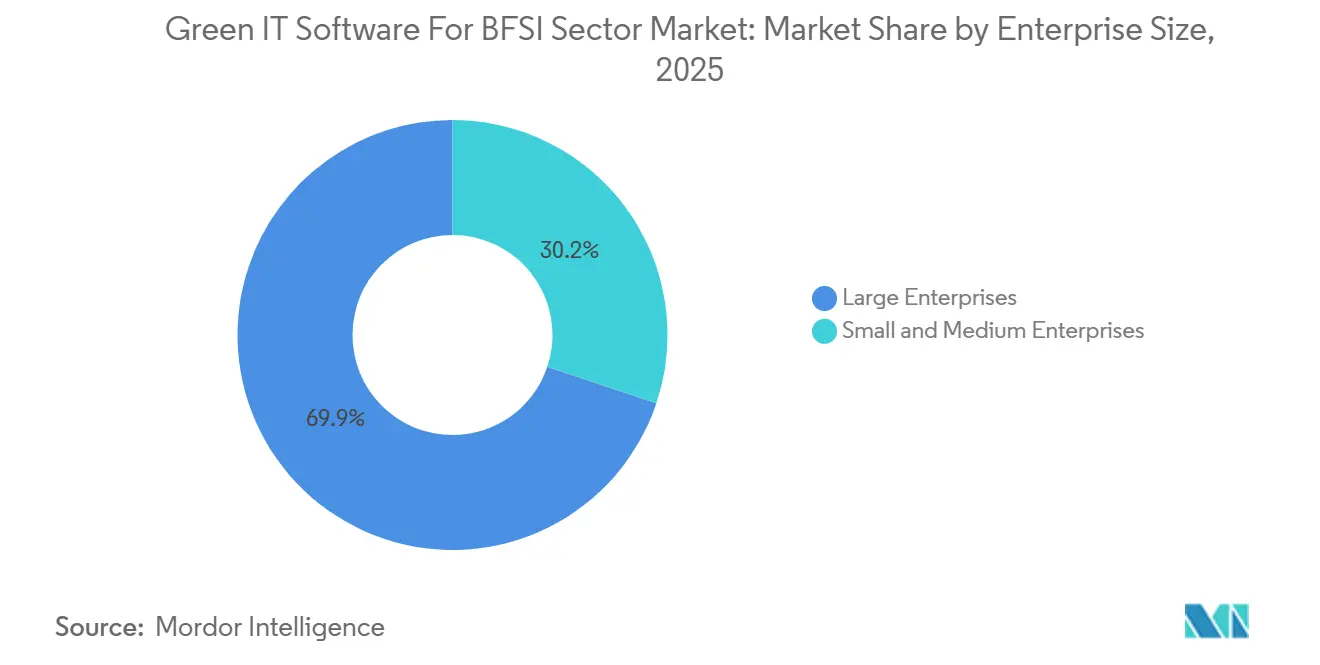

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,85 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 21,22 % wachsen werden.

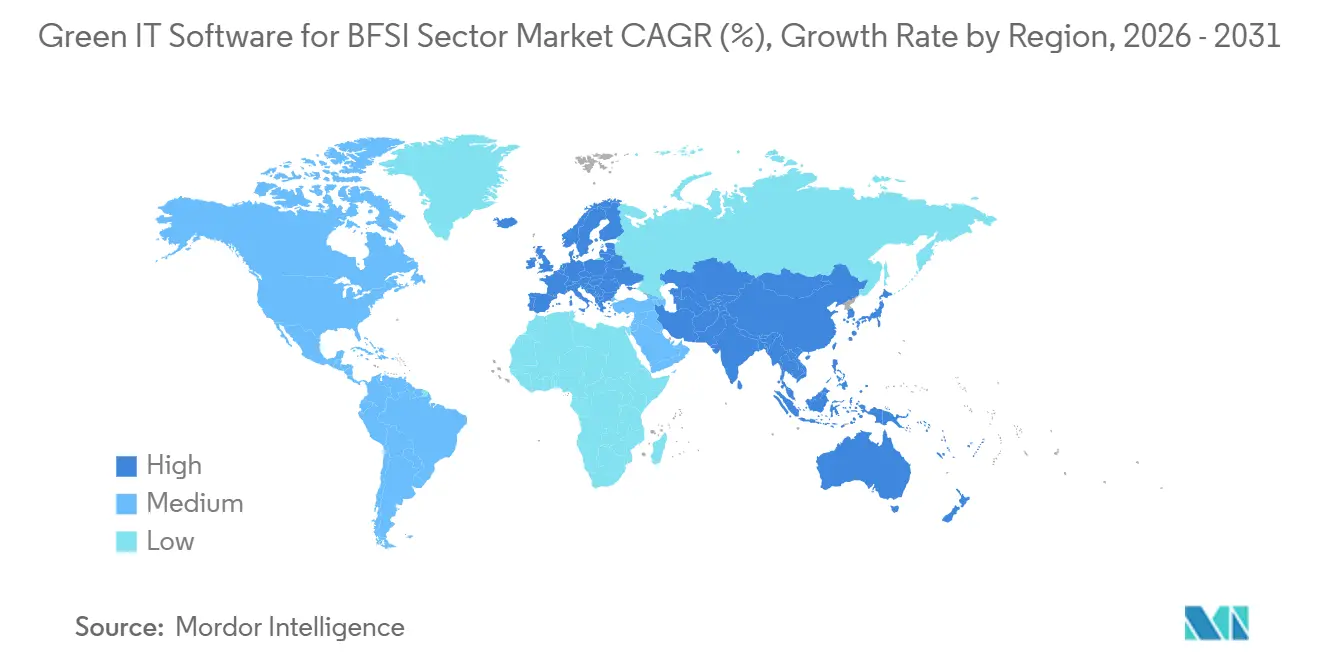

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,62 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 22,37 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Green IT Software für den BFSI-Sektor

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Obligatorische ESG-Offenlegung und Prüfbarkeit im BFSI-Sektor | +5.2% | Global, am intensivsten in der EU, Japan, China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Messung finanzierter Emissionen über Kredit- und Investmentbücher hinweg | +4.0% | Global, frühe Anwender in der EU, Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Automatisierung von Nachhaltigkeitsdaten-Workflows | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Scope-3-Erfassung und -Validierung | +3.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konvergenz von ESG-, Risiko- und Finanzplattformen | +2.3% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Green IT Kostenoptimierung für Filial-, Rechenzentrum- und Arbeitsplatzbetrieb | +1.5% | Global, rechenzentrumsintensive Märkte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische ESG-Offenlegung und Prüfbarkeit im BFSI-Sektor

Obligatorische Offenlegungsregeln sind der stärkste unmittelbare Treiber des Marktes für Green IT Software für den BFSI-Sektor, da regulierte Institute die Nachhaltigkeitsberichterstattung nicht länger als freiwillige Übung behandeln können. Das EU-Omnibus-Paket 2026 beließ die Berichtspflichten für Wave-1-Unternehmen von öffentlichem Interesse und bewahrte die Notwendigkeit strukturierter, prüfungsreifer Einreichungen, auch wenn spätere Wellen auf größere Unternehmen beschränkt wurden. Die japanische Finanzdienstleistungsbehörde formalisierte auch SSBJ-konforme Offenlegungen in Jahreswertpapierberichten für große Prime-Market-Unternehmen, was darauf hindeutet, dass der Markt für Green IT Software für den BFSI-Sektor durch formale Anforderungen an Wertpapiereinreichungen und nicht durch freiwillige Nachhaltigkeitserklärungen gestützt wird.[1]Finanzdienstleistungsbehörde, "Offenlegungen des Nachhaltigkeitsstandards-Boards Japan in Jahreswertpapierberichten," Finanzdienstleistungsbehörde, fsa.go.jp Indien weitete die BRSR-Core-Prüfungspflichten von den Top 250 auf die Top 500 börsennotierten Unternehmen ab dem Geschäftsjahr 2025–26 aus und plante, ab dem Geschäftsjahr 2026–27 zu den Top 1.000 überzugehen, was eine weitere Schicht wiederkehrender Implementierungsnachfrage hinzufügt. Der Druck ist größer für Institute, die in mehr als einer Region tätig sind, da sie doppelte Wesentlichkeit, finanzielle Wesentlichkeit und lokale Offenlegungsvariationen innerhalb eines einzigen Berichtszyklus berücksichtigen müssen. Deshalb belohnt der Markt für Green IT Software für den BFSI-Sektor zunehmend Plattformen, die ein einziges zugrunde liegendes Datenmodell pflegen und mehrere Framework-Ausgaben generieren, ohne jedes Mal Kontrollen neu aufzubauen.

Messung finanzierter Emissionen über Kredit- und Investmentbücher hinweg

Die Messung finanzierter Emissionen wird zu einem zentralen Wachstumsmotor für den Markt für Green IT Software für den BFSI-Sektor, da Banken und Vermögensverwalter eine Kohlenstoffbuchhaltung auf Portfolioebene benötigen, die weit über ihren eigenen operativen Fußabdruck hinausgeht. Der bereitgestellte Entwurf stellte fest, dass finanzierte Emissionen den direkten Fußabdruck eines Finanzinstituts um das 100- bis 700-fache übersteigen können, was Kategorie-15-Daten für viele BFSI-Nutzer wesentlicher macht als Energiedaten von Einrichtungen. PCAF erweiterte seinen Standard im Dezember 2025 um zusätzliche Anlageklassen und zukunftsorientierte Übergangsfinanzierungsmetriken, wodurch frühere Schätzungsansätze für aktuelle Prüfungs- und Sicherungsanforderungen weniger geeignet wurden. SAP Fioneer reagierte darauf mit der Einführung seines Net-Zero-Moduls im Juli 2025, und Rabobank übernahm es, um die Klimaleistung auf Portfolio-, Gegenpartei-, Vermögenswert- und Einzelkreditebene innerhalb von Bankarbeitsabläufen zu verfolgen. Dies verändert die Rolle von Green IT Software im BFSI-Sektor, da finanzierte Emissionsdaten nicht mehr ausschließlich für externe Offenlegungen verwendet werden; sie beeinflussen nun Kreditbewertungen, Kapitalallokation und Kreditpreislogik. Je stärker diese Verbindung wird, desto näher rückt der Markt für Green IT Software für den BFSI-Sektor an Risikomanagementbudgets heran und entfernt sich von isolierten Berichtsausgaben.

Cloud-native Automatisierung von Nachhaltigkeitsdaten-Workflows

Cloud-native Architektur bleibt ein wesentlicher Unterstützungsfaktor für den Markt für Green IT Software für den BFSI-Sektor, da häufige Änderungen der Offenlegungsregeln schwer durch langsame Upgrade-Zyklen und fragmentierte On-Premise-Bereitstellungen zu bewältigen sind. SAP kündigte im Mai 2026 an, dass mehrere Nachhaltigkeits-KI-Agenten bis Ende 2026 allgemein verfügbar sein würden, und erklärte, dass diese Tools die Szenario-Simulationszeit von 1 Tag auf 20 Minuten verkürzen und die Überprüfungsstunden für Verpackungs-Compliance um mehr als 50 % reduzieren. IBM folgte im April 2026 mit der Envizi Emissions API, die es Unternehmen ermöglicht, Scope-1-, 2- und 3-Berechnungen direkt in bestehende Unternehmenssysteme einzubetten und so die Notwendigkeit zu beseitigen, einen separaten Berichtsstream zu verwalten. Der Markt für Green IT Software für den BFSI-Sektor profitiert von diesem Ansatz, da regulatorische Logik, Emissionsberechnungen und Workflow-Kontrollen in einer einzigen Umgebung aktualisiert und schneller über Funktionen hinweg geteilt werden können. Käufer sehen die Cloud-Bereitstellung auch als Möglichkeit, Nachhaltigkeitsprogramme mit Beschaffung, Finanzen und Lieferantenmanagement zu verbinden, anstatt sie in einem separaten Compliance-Toolset zu belassen. Dieser Wandel hilft dem Markt für Green IT Software für den BFSI-Sektor, sich von einem Berichts-Backend zu einer breiteren operativen Schicht zu entwickeln, die Offenlegung, Kontrollen und Entscheidungsabläufe innerhalb desselben Systems unterstützt.

KI-gesteuerte Scope-3-Erfassung und -Validierung

KI-gestützte Lieferantendatenerfassung ist ein weiterer starker Unterstützungsfaktor für den Markt für Green IT Software für den BFSI-Sektor, da die Scope-3-Berichterstattung nach wie vor unter begrenzter Primärdatenabdeckung und umfangreicher manueller Arbeit leidet. Watershed führte im April 2026 neue KI-Funktionen für die Verarbeitung von Versorgungsrechnungen, Emissionsanalysen und Berichtsentwürfe ein, und frühe Anwender berichteten, dass sie bis zu 12 Wochen manueller Arbeit pro Jahr einsparen. Persefoni stellte im Mai 2026 seinen Analytics Agent vor, der es Nutzern ermöglicht, Emissionsdaten abzufragen und Fußabdruckänderungen innerhalb der Plattform zu identifizieren, ohne den Workflow zu verlassen. EcoVadis und Watershed schlossen im März 2026 auch eine Partnerschaft, um primäre Lieferanten-Kohlenstoffdaten mit den prüfungsreifen Berechnungen von Watershed zu verbinden, was eine wesentliche Schwäche bei der proxy-basierten Scope-3-Schätzung behebt. Der Markt für Green IT Software für den BFSI-Sektor profitiert von dieser Verbesserung, da Käufer Branchendurchschnitte durch besser vertretbare lieferantenspezifische Aufzeichnungen ersetzen und sich einer prüfungsreifen Berichterstattung annähern können. Es bedeutet auch, dass der Markt für Green IT Software für den BFSI-Sektor für Beschaffungs-Scorecards, Kreditvereinbarungen und Anforderungen an das Lieferanten-Onboarding relevanter wird, anstatt auf jährliche Berichtszyklen beschränkt zu bleiben.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Legacy-Daten in Kernbanken- und Risikomanagementsystemen | -3.2% | Global, akut in legacy-lastigen Märkten in Südamerika und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Nachhaltigkeitsdaten-Fachkräften auf Finanzqualitätsniveau | -2.4% | Global, am schwerwiegendsten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Integrationsbelastung mit Kernbanken- und Data-Warehouse-Systemen | -1.8% | Global, konzentriert in der EU und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Cloud-Compliance-Einschränkungen | -1.3% | EU, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Daten in Kernbanken- und Risikomanagementsystemen

Fragmentierte Legacy-Systemarchitektur ist eine bedeutende Bremse für den Markt für Green IT Software für den BFSI-Sektor, da viele Finanzinstitute Kredit-, Risiko- und Buchhaltungsdaten nach wie vor auf getrennten Plattformen speichern, die nie für Nachhaltigkeitsmetadaten konzipiert wurden. Das eigene Datenqualitätsbewertungsrahmenwerk von PCAF verdeutlicht das Problem, da eine hochwertigere Berichterstattung über finanzierte Emissionen auf verifizierten Informationen auf Kreditnehmerebene beruht, während viele Institute noch immer auf breite Schätzungen und regionale Durchschnittswerte angewiesen sind. Das Ergebnis ist, dass die Implementierung oft kostspielige Extraktions-, Transformations- und Governance-Arbeiten erfordert, bevor der Markt für Green IT Software für den BFSI-Sektor auf Unternehmensebene Mehrwert liefern kann. Dies verlangsamt die Bereitstellungszeit, erhöht die Integrationskosten und macht die Softwareauswahl ebenso sehr von der Datenbereitschaft wie von der Produktfähigkeit abhängig. Das Problem ist noch schwieriger für Banken, die in mehreren Rechtsordnungen tätig sind, da lokale Systemvariationen die unternehmensweite Konsolidierung über Jahre statt Monate blockieren können. Deshalb sieht sich der Markt für Green IT Software für den BFSI-Sektor in legacy-lastigen Umgebungen noch immer mit Reibungsverlusten konfrontiert, insbesondere wenn Institute versuchen, Risiko-, Finanz- und Nachhaltigkeitsaufzeichnungen in einem einzigen Kontrollrahmen zu vereinen.

Begrenzte Verfügbarkeit von Nachhaltigkeitsdaten-Fachkräften auf Finanzqualitätsniveau

Begrenztes Fachkräfteangebot schränkt auch den Markt für Green IT Software für den BFSI-Sektor ein, da Unternehmen Mitarbeiter benötigen, die gleichzeitig Nachhaltigkeitsoffenlegungen, Prüfungserwartungen und Datentechnik verstehen. NEC kündigte im April 2026 einen KI-gestützten Offenlegungsservice an, der die Vorbereitungszeit für Jahreswertpapierberichte um bis zu 90 % reduzieren kann, und seine Einführung spiegelt wider, wie Käufer Automatisierung einsetzen, um einen Mangel an qualifiziertem Personal zu beheben.[2]NEC, "KI-gestützter Nachhaltigkeitsoffenlegungsservice," NEC, nec.com Die Personallücke ist in Schwellenmärkten und kleineren Finanzinstituten gravierender, wo die Budgets für die Einstellung knapper Fachkräfte geringer sind und die Berichtslast weiter steigt. Das bedeutet, dass der Markt für Green IT Software für den BFSI-Sektor oft Benutzerfreundlichkeit bei der Implementierung und geführtes Workflow-Design nachweisen muss, bevor Käufer sich zu umfassenderen Einführungen verpflichten. Anbieter stehen auch unter Druck, da lange Onboarding-Zyklen den realisierten Wert verringern und das Abwanderungsrisiko bei kleineren Konten erhöhen können. Infolgedessen belohnt der Markt für Green IT Software für den BFSI-Sektor Anbieter, die Vorlagen, Automatisierung und Supportleistungen eng bündeln, um die Abhängigkeit von knappen internen Fachkenntnissen zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz bleibt bestehen, während Hybrid beschleunigt

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 61,78 %, was ihr die größte Marktgröße für Green IT Software für den BFSI-Sektor über alle Bereitstellungsmodelle hinweg verleiht. Die führende Position spiegelt wider, wie Käufer im Markt für Green IT Software für den BFSI-Sektor möchten, dass regulatorische Aktualisierungen, Berechnungsänderungen und Berichtslogik über die Nutzerbasis verteilt werden, ohne auf lokale Infrastruktur-Upgrades warten zu müssen. Die Cloud-Bereitstellung reduziert auch die Versionsfragmentierung, was wichtig ist, wenn Institute konsistente Ausgaben über ESRS-, PCAF- und SSBJ-Berichtszyklen hinweg benötigen. Dies hat Cloud-Plattformen in Organisationen attraktiver gemacht, in denen Nachhaltigkeitsdaten näher an Finanz-, Risiko-, Beschaffungs- und Lieferantenmanagementprozessen rücken. Die Präferenz dreht sich nicht nur um Infrastrukturkosten, da der Hauptwert nun aus der Geschwindigkeit von Aktualisierungen, gemeinsamen Kontrollen und einfacherer Integration in Unternehmens-Workflows stammt.

On-Premise-Systeme bleiben in der ESG- und Nachhaltigkeitssoftwarebranche für staatseigene Banken, Versicherungsanbieter und staatsnahe Einrichtungen relevant, die unter strengen Datensouveränitäts- oder Sovereign-Hosting-Regeln operieren. In diesen Fällen wird die Kaufentscheidung davon geprägt, wo sensible Finanz- und ESG-Aufzeichnungen gespeichert werden können und wie auf sie während der Prüfung und Sicherung zugegriffen wird. Die Hybrid-Bereitstellung ist das am schnellsten wachsende Modell und wird voraussichtlich bis 2031 mit einer CAGR von 21,32 % wachsen, was zeigt, dass der Markt für Green IT Software für den BFSI-Sektor keine einfache Einbahnstraße von lokalen Systemen zur öffentlichen Cloud einschlägt. Institute bauen geteilte Architekturen auf, bei denen Kernfinanzdaten On-Premise verbleiben, während Analysen, Workflow-Automatisierung und Berichtsausgaben über Cloud-Schichten laufen. AWS hat gezeigt, dass cloudbasierte Nachhaltigkeitsberichtsumgebungen sich durch Konfiguration statt vollständiger Neuimplementierung an sich ändernde Berichtsanforderungen anpassen können, was den praktischen Fall für die Hybrid-Einführung in regulierten Umgebungen unterstützt.[3]Amazon Web Services, "Cloud-Architekturen für Nachhaltigkeitsberichterstattung und regulatorische Anpassung," AWS, aws.amazon.com IBMs API-first-Ansatz verstärkt dieselbe Richtung, da Käufer Emissionslogik zu bestehenden Systemen hinzufügen können, ohne einen sofortigen Infrastrukturersatz zu erzwingen. Dies lässt dem Markt für Green IT Software für den BFSI-Sektor eine dauerhafte Rolle für Hybrid-Modelle in Sektoren, in denen Kontrolle, Prüfbarkeit und Datensouveränität genauso wichtig sind wie Geschwindigkeit. Der Bereitstellungsmix spiegelt daher einen Markt wider, der Cloud-Resilienz schätzt und gleichzeitig die von Regulierungsbehörden und internen Risikoteams gesetzten operativen Grenzen respektiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwarekategorie: Berichterstattung führt, Supply Chain Nachhaltigkeit wächst am schnellsten

Nachhaltigkeitsberichterstattungs- und Managementsoftware erfasste im Jahr 2025 39,45 % des Marktanteils für Green IT Software für den BFSI-Sektor und ist damit die größte Kategorie, da strukturierte Offenlegung für viele Organisationen der erste obligatorische Kauf bleibt. Diese Führungsposition erfordert die Unterstützung prüfungsreifer Einreichungen über CSRD-, TCFD-, GRI- und ISSB-konforme Berichtsrahmen hinweg, insbesondere wenn Unternehmen kontrollierte und getaggte Ausgaben erstellen müssen. Die Richtlinie (EU) 2026/470 bewahrte die Notwendigkeit konformer Einreichungsstrukturen für in den Anwendungsbereich fallende Einrichtungen, was die anhaltende Nachfrage nach Plattformen unterstützt, die auf Berichtskontrollen und nachverfolgbaren Workflows aufgebaut sind. Die Kategorie profitiert auch davon, dass die meisten Unternehmen ihre Nachhaltigkeitssystemreise noch immer mit Offenlegung und Management statt mit Optimierungstools beginnen. Workivas Intelligent Sustainability-Einführung im Jahr 2025 zeigte, wie Anbieter diese Kategorie mit agentischer KI für Wesentlichkeitsarbeit, Peer-Benchmarking und Multi-Framework-Entwürfe innerhalb von Finanz- und Governance-Workflows erweitern.[4]Workiva, "Intelligent Sustainability," Workiva, workiva.com

Carbon Management Software sowie Compliance- und Risikomanagement-Software bleiben wichtig, da der Markt für Green IT Software für den BFSI-Sektor zunehmend Systeme benötigt, die Emissionsbuchhaltung mit Richtlinienkontrolle, Risikoprüfung und Sicherungsanforderungen verbinden. Energie- und Ressourcenoptimierungssoftware sowie EHS-Tools erweitern den Kategorienmix weiter, indem sie Industriekäufer bedienen, die Nachhaltigkeits-Workflows benötigen, die mit operativer Leistung, Arbeitssicherheit und ressourcennutzung auf Einrichtungsebene verknüpft sind. Supply Chain Nachhaltigkeitssoftware wird voraussichtlich bis 2031 mit einer CAGR von 23,28 % wachsen, dem schnellsten Tempo unter den Softwarekategorien, da sich die Scope-3-Berichtspflichten großer Unternehmen weiterhin durch Beschaffungsnetzwerke ausbreiten. EcoVadis erklärte im Mai 2026, dass mehr als 2,5 Milliarden USD an Beschaffungsausgaben bereits über sein Netzwerk mit Nachhaltigkeitsrisikoerkenntnissen verknüpft sind, was zeigt, dass Lieferantendaten Teil der Einkaufslogik und nicht nur der Offenlegungsaktivität geworden sind. Schneider Electrics Zeigo Hub, eingeführt im Juli 2025, weist auch in dieselbe Richtung, indem es Unternehmen hilft, die Dekarbonisierung von Lieferanten und Scope-3-Ziele über breite Lieferantenbasen hinweg zu verfolgen. Die ESG- und Nachhaltigkeitssoftwarebranche sieht daher eine wachsende adressierbare Basis, da sich die Käufernachfrage von der Einreichungsunterstützung hin zur Lieferanteneinbindung und kommerziellen Koordination verschiebt. Dieses Muster hält Berichtssoftware heute in der Führung, während Supply-Chain-Tools den stärksten Vorwärtsimpuls erhalten. Es bedeutet auch, dass der zukünftige Kategoriewettbewerb davon abhängen wird, wie gut Anbieter Lieferantendaten, Berechnungsqualität und berichtsfertige Ausgaben in einer einzigen Umgebung integrieren. In der Praxis belohnt der Markt für Green IT Software für den BFSI-Sektor Produkte, die externe Lieferantenaufzeichnungen in entscheidungsreife Informationen umwandeln, anstatt sie als statische Compliance-Dokumente zu belassen.

Nach Unternehmensgröße: Großunternehmen verankern Umsätze, KMU schließen die Lücke

Großunternehmen repräsentierten im Jahr 2025 69,85 % des Marktes, was zeigt, dass die größten Organisationen nach wie vor den größten Teil des Umsatzes in der Marktgröße für Green IT Software für den BFSI-Sektor ausmachen, da sie die breiteste regulatorische und operative Belastung tragen. Diese Unternehmen benötigen in der Regel eine Bereitstellung in mehreren Rechtsordnungen, eine tiefere Integration mit ERP- und Finanzsystemen sowie stärkere Kontrollschichten für Drittprüfungen und interne Überprüfungen. Sie verwalten auch größere Lieferantennetzwerke und zusätzliche Berichtsrahmen gleichzeitig, was die Lizenzierungs-, Implementierungs- und Servicenachfrage erhöht. Dies unterstützt Premium-Produktstrategien von Anbietern, die Workflow-Automatisierung, prüfbare Datenlinie und funktionsübergreifende Berichterstattung innerhalb einer einzigen Plattform kombinieren können. Das Unternehmenstier ist auch dort, wo die meisten hochkarätigen Produkteinführungen angesetzt wurden, darunter Workivas agentische KI-Verbesserungen, SAPs Nachhaltigkeits-KI-Agenten, IBMs Emissions-API und Persefonis Analysetools.

Die Großkundenstrategie in der ESG- und Nachhaltigkeitssoftwarebranche wird zunehmend auf Wertschöpfungskettenverbindung statt auf eigenständige Berichtsmodule aufgebaut. EcoVadis und Workiva kündigten im Mai 2026 eine Partnerschaft an, die Lieferanten-Kohlenstoffdaten mit Berichts-Workflows verknüpfte – ein gutes Beispiel dafür, wie Unternehmenskäufer eine stärkere Koordination über Beschaffungs- und Offenlegungsfunktionen hinweg wünschen. Der Markt für Green IT Software für den BFSI-Sektor verzeichnet auch Nachfrage von Großunternehmen, die eine kontrollierte Lieferantenansprache unter den neueren VSME-ähnlichen Grenzen benötigen, was kleinere Lieferanten innerhalb europäischer Berichtsketten bereitstellen können. KMU werden voraussichtlich bis 2031 mit einer CAGR von 21,22 % wachsen, was darauf hindeutet, dass die nächste Nachfragewelle über direkte Berichterstatter hinaus in Lieferanten-Ökosysteme ausgreift. Ein Großteil dieses Wachstums entsteht durch indirekten Druck, da größere Kunden nun Emissionen und Nachhaltigkeitsdaten von kleineren Lieferanten anfordern, auch wenn diese Lieferanten nicht direkt reguliert sind. Anbieter, die KMU bedienen, reagieren mit modularen SaaS-Tools, geführten Vorlagen und leichteren Implementierungsmodellen, die Kosten und Komplexität reduzieren. Die kommerzielle Herausforderung besteht darin, dass KMU-Konten weniger Umsatz pro Kunde generieren und dennoch Schulung, Onboarding und Support erfordern. Dennoch gewinnt der Markt für Green IT Software für den BFSI-Sektor aus diesem Segment, da kleinere Unternehmen, die frühzeitig Datensysteme aufbauen, in höherwertige Pläne wechseln können, wenn die Berichtserwartungen steigen. Das gibt Anbietern einen längeren Upgrade-Pfad und erweitert die Nachfrage über die größten börsennotierten Unternehmen hinaus. Es bedeutet auch, dass die zukünftige Kundenbasis des Marktes durch die Übertragung von Supply-Chain-Compliance genauso stark geprägt wird wie durch direkte Regulierung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,62 %, was ihm die größte regionale Position im Marktanteil für Green IT Software für den BFSI-Sektor verschaffte und es als führende Geografie im Jahr 2026 beibehielt. Die Größe der Region spiegelt die frühe Unternehmenseinführung, starken Investorendruck und die Rolle der staatlichen Regulierung bei der Einführung von Berichterstattungs- und Emissionsmanagement in Mainstream-Unternehmenssysteme wider. Kaliforniens SB-253 und SB-261 sind besonders wichtig, da sie Offenlegungspflichten auf große Unternehmen mit wesentlichen Aktivitäten im Bundesstaat ausweiten, auch wenn diese Unternehmen nicht durch eine einzige föderale Notierungsroute definiert sind.[5]Gesetzgebung des Bundesstaates Kalifornien, "SB-253 und SB-261," Kalifornische Gesetzgebungsinformationen, leginfo.legislature.ca.gov Kanada unterstützt auch die regionale Nachfrage, indem es Klimarisikoleitlinien für bundesregulierte Finanzinstitute bereitstellt und die breitere Einführung von Offenlegungspraktiken auf den Kapitalmärkten fördert. Der Markt für Green IT Software für den BFSI-Sektor in Nordamerika profitiert auch von der Konzentration großer Plattformanbieter und der Rolle der Region als erstes Testfeld für viele Produkteinführungen vor dem breiteren globalen Rollout.

Europa bleibt ein strukturell wichtiger Teil der Marktgröße für Green IT Software für den BFSI-Sektor, da die Region auch nach der Omnibus-Revision noch die tiefste formale Berichtsarchitektur aufweist. Die Richtlinie (EU) 2026/470 verengte die obligatorische Bevölkerung für spätere Wellen, beließ aber prüfungsreife Verpflichtungen, strukturierte Einreichungsanforderungen und Kernausrichtungserwartungen für bereits im Anwendungsbereich befindliche Einrichtungen. Die ESG-Risikomanagementleitlinien der EBA schaffen eine zusätzliche Nachfrageschicht im Bankwesen, die neben den Offenlegungsanforderungen operiert, was dem europäischen Markt für Green IT Software für den BFSI-Sektor eine eigenständige BFSI-Käuferbasis verleiht. Europa bleibt auch eine anspruchsvolle Region für Anbieter, da regulatorische Änderungen wiederholte Plattformaktualisierungen erzwingen und Produkttiefe, Prüfungsunterstützung und Datenkontrollen im Mittelpunkt der Kaufentscheidungen halten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 22,37 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für Green IT Software für den BFSI-Sektor macht. Japans FSA-Mandat vom Februar 2026 für SSBJ-konforme Offenlegungen in Jahreswertpapierberichten schuf einen klaren Compliance-Zeitplan für große Prime-Market-Unternehmen, einschließlich obligatorischer Klimaberichtselemente. Chinas wichtigste Börsen aktualisierten auch ihre Leitlinien zur Nachhaltigkeitsberichterstattung im Januar 2026 und verlangten von indexgebundenen Emittenten, ihre Nachhaltigkeitsberichte für 2025 bis zum 30. April 2026 einzureichen und detailliertere Umweltberichtserwartungen zu erfüllen. Indiens BRSR-Core-Einführung weitet Drittprüfungspflichten schrittweise aus und unterstützt einen kontinuierlichen Beschaffungszyklus, da mehr börsennotierte Unternehmen in den obligatorischen Anwendungsbereich eintreten. Südamerika trägt durch Brasiliens sich entwickelnden Offenlegungsrahmen und multinationale Supply-Chain-Anforderungen bei, während der Nahe Osten durch Netto-Null-Verpflichtungen und Prioritäten des Staatskapitals an Relevanz gewinnt und Afrika mit bereits in Südafrika etablierten integrierten Berichtsanforderungen Dynamik behält. Zusammen machen diese Bedingungen den asiatisch-pazifischen Raum zur wichtigsten Wachstumsgrenze, während die breitere aufstrebende Regionalgruppe durch die Übertragung von Lieferanten-Compliance, Kapitalmarkterwartungen und die schrittweise Formalisierung von Berichtsregeln aktiv bleibt.

Wettbewerbslandschaft

Der Markt für Green IT Software für den BFSI-Sektor ist mäßig fragmentiert, wobei globale Unternehmensanbieter wie SAP, IBM, Microsoft und Salesforce neben Spezialanbietern wie Workiva, EcoVadis, Persefoni, Watershed und Cority konkurrieren. Große Plattformen konkurrieren in der Regel auf der Grundlage von Integrationstiefe, Unternehmenskontoabdeckung und der Fähigkeit, Nachhaltigkeitsdaten mit ERP-, Finanz- und Risikomanagementsystemen zu verbinden. Spezialisten tendieren dazu, auf der Grundlage von Framework-Präzision, schnellerer Produktiteration, tieferer Kohlenstoffbuchhaltung und Lieferantendatenverbindung zu konkurrieren. Diese Aufteilung bedeutet, dass kein einziges Produktmodell den Markt für Green IT Software für den BFSI-Sektor kontrolliert, da Kunden für unterschiedliche Workflow-Anforderungen in den Bereichen Offenlegung, finanzierte Emissionen, Supply Chain und operative Optimierung kaufen. Das Ergebnis ist ein Markt, in dem Produktarchitektur und Anwendungsfall-Eignung oft wichtiger sind als Markengröße allein.

Mehrere strategische Schritte zeigen, wie Anbieter versuchen, ihre Positionen im Markt für Green IT Software für den BFSI-Sektor zu erweitern. Workivas Intelligent Sustainability-Einführung im September 2025 fügte agentische KI, einheitliche Datenautomatisierung und Multi-Framework-Unterstützung innerhalb des Office of the CFO hinzu und stärkte damit seine Position in kontrollierten Berichts-Workflows. IBM führte im April 2026 die Envizi Emissions API ein, um Emissionsberechnungen in bestehende Unternehmenssysteme einzubetten, was IBM eine Möglichkeit gibt, teilzunehmen, auch wenn Kunden ein anderes Berichts-Frontend verwenden. EcoVadis baute 2026 Partnerschaften mit Watershed und Workiva auf, was dazu beitrug, Lieferanten-Kohlenstoffdaten in eine gemeinsame Eingabe über mehrere Berichtsumgebungen hinweg zu verwandeln, anstatt ein geschlossenes Netzwerk-Asset zu bleiben.

Es gibt noch offenen Raum im Markt für Green IT Software für den BFSI-Sektor, insbesondere bei regionalen Banken und Vermögensverwaltern, die unterhalb der größten börsennotierten Unternehmensebene liegen, aber dennoch Klima-, finanzierte Emissionen- und Governance-Anforderungen gegenüberstehen. Schneider Electrics Resource Advisor+-Einführung im Januar 2026 ist ein nützliches Beispiel, da es Energiemanagement, Kohlenstoffleistung und Supply-Chain-Nachhaltigkeit in einer einzigen beratungsgeführten Plattform verknüpft. SAP Fioneer's Net-Zero-Modul ist ein weiteres Beispiel, da es die Verfolgung finanzierter Emissionen in Bank-, Finanz- und Risikoprozesse einbrachte, was ein spezialisierterer Schritt ist als allgemeine Offenlegungssoftware. ISO 14064 und ISO 14001 bleiben in Beschaffungsprüfungen relevant, insbesondere wenn Käufer externe Prüfungen und formale Umweltmanagementdisziplin erwarten. Der Markt für Green IT Software für den BFSI-Sektor bewegt sich daher in Richtung eines Wettbewerbs auf der Grundlage von Workflow-Tiefe, Ökosystemverbindung und Sektorpassung statt einer einzigen Winner-takes-all-Plattformlogik. Anbieter, die Lieferantendaten, Emissionsmethoden und einreichungsfertige Ausgaben verbinden können, sind besser positioniert, um Konten zu verteidigen. Anbieter, die keine starke Integration oder eine zuverlässige Methodik nachweisen können, könnten Schwierigkeiten haben, wenn Unternehmenskäufer ihre Anbieterlisten einschränken. Dies hält die Wettbewerbsstruktur aktiv und lässt Raum für sowohl breite Plattformen als auch fokussierte Spezialisten. Es unterstützt auch anhaltende Partnerschaftsaktivitäten, da Interoperabilität zu einem eigenständigen Verkaufsargument geworden ist.

Branchenführer im Bereich Green IT Software für den BFSI-Sektor

Microsoft Corporation

IBM Corporation

SAP SE

Salesforce, Inc.

Workiva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Novara übernahm Ensogo, ein KI-natives Nachhaltigkeits- und ESG-Softwareunternehmen mit Hauptsitz in Toronto, Kanada, und erweiterte damit Novaras Fähigkeiten in den Bereichen Umweltberichterstattung, operative Transparenz und ESG-Compliance in den Sektoren Fertigung, Bergbau, Energie, Öl und Gas sowie Bauwesen, während es seine geografische Präsenz in Kanada ausbaute. Die Transaktion beschleunigt Novaras KI- und Analysefähigkeiten in industriellen Nachhaltigkeits-Workflows.

- Mai 2026: SAP SE kündigte an, dass fünf neue Nachhaltigkeits-KI-Agenten – Nachhaltigkeits-Regulierungsbereitschafts-Agent, Fußabdruck-Optimierungs-Agent, Verpackungs-Compliance-Agent, GHS-Klassifizierungs- und Kennzeichnungs-Agent sowie Arbeitsplatzsicherheits-Agent – nach der Beta-Testphase bis Ende 2026 allgemein verfügbar sein werden. Die Agenten reduzieren die Überprüfungsstunden für Verpackungs-Compliance um mehr als 50 %, verkürzen die Szenario-Simulationszeit von etwa einem Tag auf 20 Minuten und reduzieren den manuellen GHS-Klassifizierungsaufwand um bis zu 80 %.

- Mai 2026: EcoVadis und Workiva Inc. kündigten eine strategische Partnerschaft an, die EcoVadis' Carbon Data Network mit Workiva Carbon integriert und es gemeinsamen Kunden ermöglicht, branchendurchschnittliche Scope-3-Emissionsschätzungen durch granulare, prüfungsreife lieferantenspezifische Kohlenstoffdaten innerhalb einer einzigen Berichtsumgebung zu ersetzen. Die Partnerschaft ist Teil von EcoVadis' breiterem Bemühen, ein vernetztes Kohlenstoff-Ökosystem über die mehr als 175.000 Unternehmen in seinem Lieferantennetzwerk aufzubauen.

- Mai 2026: Persefoni stellte den Analytics Agent vor, ein agentisches KI-Tool, das entwickelt wurde, um die Emissionsanalyse und die Ursachenattribution von Fußabdruckänderungen direkt innerhalb der Persefoni-Plattform zu beschleunigen. Der Agent richtet sich an BFSI- und Unternehmenskunden mit PCAF-Anforderungen an die Berichterstattung über finanzierte Emissionen und ermöglicht eine schnellere Planung des Weges zur Netto-Null.

Globaler Berichtsumfang für den Markt für Green IT Software für den BFSI-Sektor

Green IT Software für den BFSI-Sektor bezieht sich auf spezialisierte digitale Plattformen, die Banken, Finanzinstituten und Versicherungsunternehmen helfen sollen, Nachhaltigkeitsinitiativen in ihrem Betrieb umzusetzen und zu verwalten. Diese Lösungen umfassen Funktionen wie Kohlenstoffbuchhaltung, ESG-Compliance-Berichterstattung, Energieoptimierung für Rechenzentren und Filialen sowie KI-gesteuerte Scope-3-Emissionsvalidierung. Durch die Einbettung dieser Funktionen in Kernfinanz- und Risiko-Workflows können BFSI-Unternehmen ihre Umweltauswirkungen minimieren und gleichzeitig regulatorische Anforderungen einhalten und prüfungsreife Offenlegungen sicherstellen.

Der Bericht über den Markt für Green IT Software für den BFSI-Sektor ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Softwarekategorie (Carbon Management Software, Nachhaltigkeitsberichterstattungs- und Managementsoftware, Energie- und Ressourcenoptimierungssoftware, Compliance- und Risikomanagement-Software, Supply Chain Nachhaltigkeitssoftware sowie Umwelt-, Gesundheits- und Sicherheitssoftware), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Carbon Management Software |

| Nachhaltigkeitsberichterstattungs- und Managementsoftware |

| Energie- und Ressourcenoptimierungssoftware |

| Compliance- und Risikomanagement-Software |

| Supply Chain Nachhaltigkeitssoftware |

| Umwelt-, Gesundheits- und Sicherheitssoftware |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Softwarekategorie | Carbon Management Software | |

| Nachhaltigkeitsberichterstattungs- und Managementsoftware | ||

| Energie- und Ressourcenoptimierungssoftware | ||

| Compliance- und Risikomanagement-Software | ||

| Supply Chain Nachhaltigkeitssoftware | ||

| Umwelt-, Gesundheits- und Sicherheitssoftware | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ESG- und Nachhaltigkeitssoftware und wie ist sein Ausblick?

Der Markt für Green IT Software für den BFSI-Sektor belief sich im Jahr 2025 auf 0,95 Milliarden USD, wird im Jahr 2026 auf 1,15 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 21,06 % 2,99 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach ESG- und Nachhaltigkeitssoftware an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,62 % und blieb im Jahr 2026 der größte regionale Markt, unterstützt durch Investorenerwartungen, staatliche Offenlegungsregeln und eine starke Unternehmens-Softwareeinführung.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 22,37 % bis 2031 verzeichnen, da Japan, China und Indien die Offenlegungs- und Prüfungsanforderungen weiter formalisieren.

Welches Bereitstellungsmodell wird am häufigsten verwendet?

Cloud ist das führende Bereitstellungsmodell mit einem Anteil von 61,78 % im Jahr 2025, da Käufer schnellere regulatorische Aktualisierungen, geringere Versionsfragmentierung und einfachere Verbindungen mit Finanz-, Risiko- und Beschaffungssystemen wünschen.

Welche Softwarekategorie wächst am schnellsten?

Supply Chain Nachhaltigkeitssoftware wird voraussichtlich bis 2031 mit einer CAGR von 23,28 % wachsen, da sich Scope-3-Berichtspflichten von Großunternehmen auf Lieferantennetzwerke ausbreiten.

Warum sind Großunternehmen nach wie vor die Hauptkäufer?

Großunternehmen hielten im Jahr 2025 einen Anteil von 69,85 %, da sie mehr Rechtsordnungen, mehr Berichtsrahmen und größere Lieferantennetzwerke verwalten, was den Bedarf an integrierten und prüfungsreifen Plattformen erhöht.

Seite zuletzt aktualisiert am: