Marktgröße und Marktanteil des Singapore Green IT Software Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

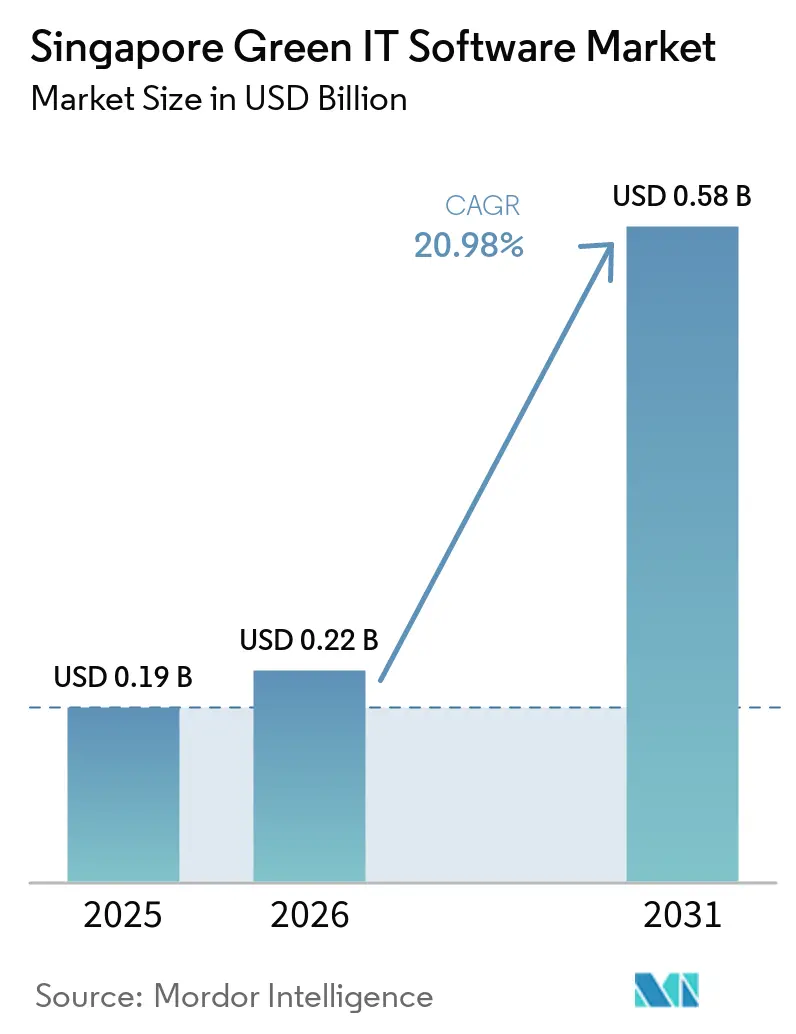

| Marktgröße im Basisjahr (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2026) | 0.22 Milliarden US-Dollar |

| Marktgröße (2031) | 0.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.98% CAGR |

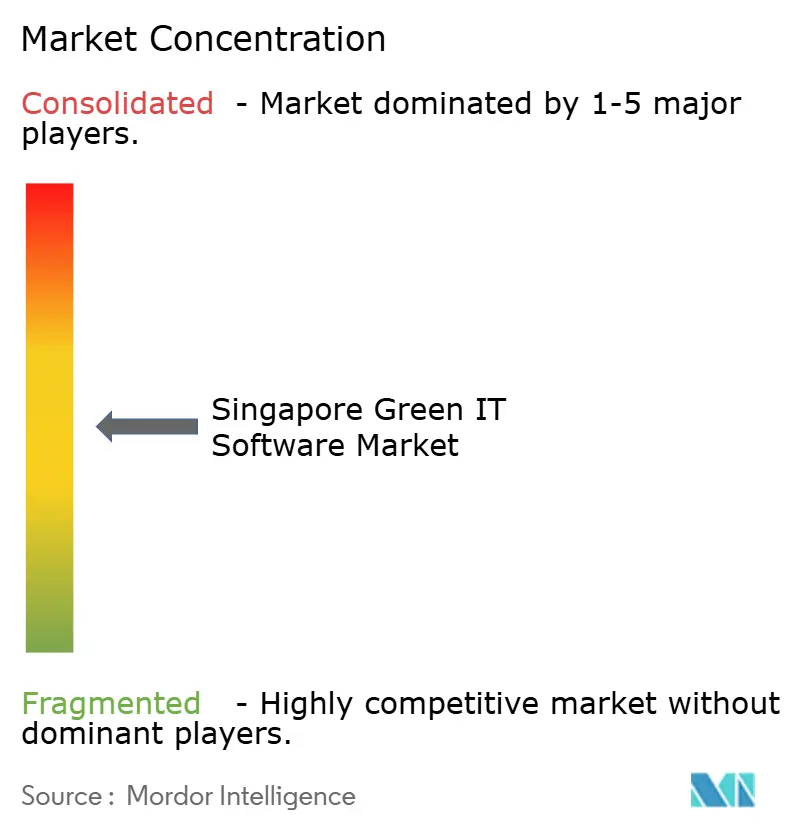

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapore Green IT Software Marktes von Mordor Intelligence

Die Marktgröße des Singapore Green IT Software Marktes wurde im Jahr 2025 auf 0,19 Milliarden USD geschätzt und soll bis 2031 auf 0,58 Milliarden USD anwachsen, mit einem CAGR von 20,98 % im Zeitraum 2026–2031. Das Wachstum wird zunächst durch Singapurs stufenweise eingeführte Klimaoffenlegungsvorschriften geprägt, die Kohlenstoffberichterstattungstools für viele börsennotierte Unternehmen und ihre Lieferketten von einem optionalen Kauf zu einem erforderlichen Betriebssystem gemacht haben. Der Markt profitiert auch von öffentlicher digitaler Infrastruktur, einschließlich praktischer Leitlinien für grüne Software, Cloud-Kohlenstoffrechnern und Singapur-spezifischen Emissionsfaktoren, die die Bereitstellung erleichtern und die Berichterstattung konsistenter gestalten. Die Nachfrage konzentriert sich weiterhin auf größere regulierte Käufer, da diese strengeren Prüfungs-, Governance- und Framework-Mapping-Anforderungen unterliegen, während kleinere Unternehmen trotz gezielter Fördermaßnahmen noch am Anfang der Einführung stehen. Hybride Technologiestrategien gewinnen an Bedeutung, da Unternehmen versuchen, Datenkontrolle, Compliance und skalierbare Analysen über Geschäftsbereiche und Rechtsordnungen hinweg in Einklang zu bringen. Die wesentlichen Hindernisse für die Einführung bleiben Herausforderungen bei der Integration von Altsystemen, Inkonsistenzen bei der Messung über verschiedene Frameworks hinweg sowie ein Mangel an spezialisierten Implementierungsfachkräften, die allesamt die Bereitstellungszeiträume verlängern, selbst wenn die Softwarenachfrage stark ist.

Wichtigste Erkenntnisse des Berichts

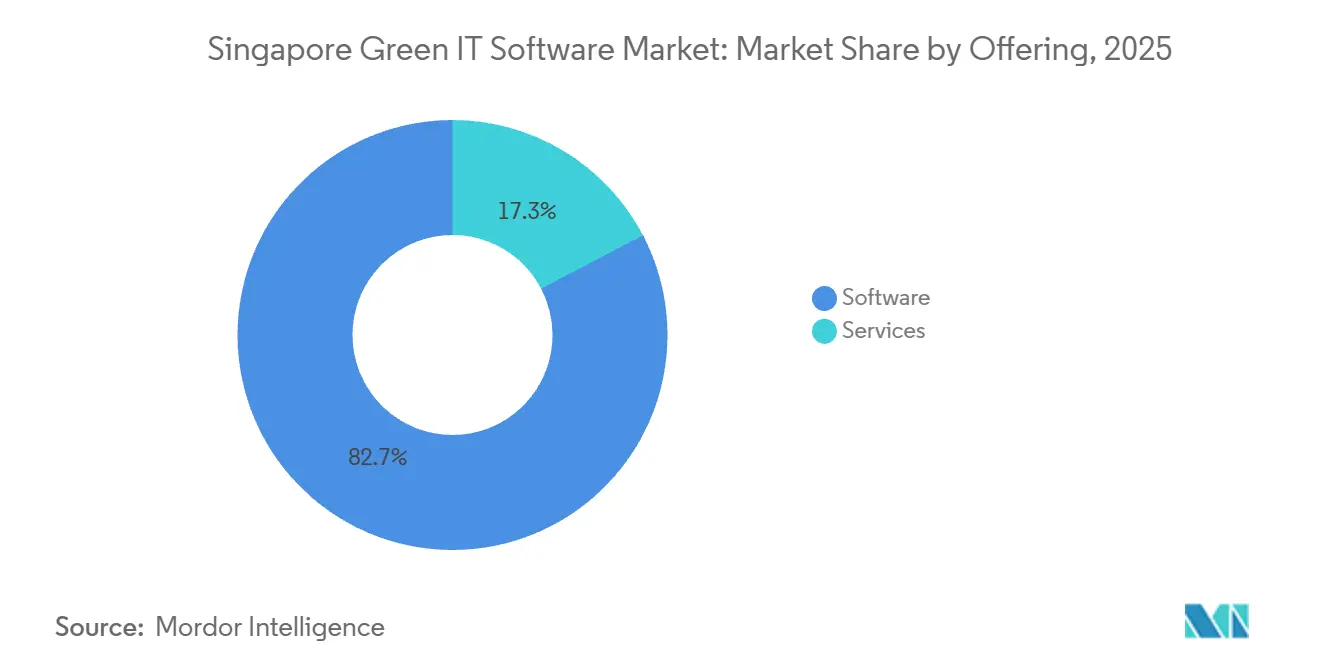

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 82,67 % am Singapore Green IT Software Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 24,86 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 72,94 % auf Cloud, während Hybrid bis 2031 mit dem höchsten CAGR von 26,18 % wachsen soll.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Marktanteil von 76,28 % am Singapore Green IT Software Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 23,74 % wachsen werden.

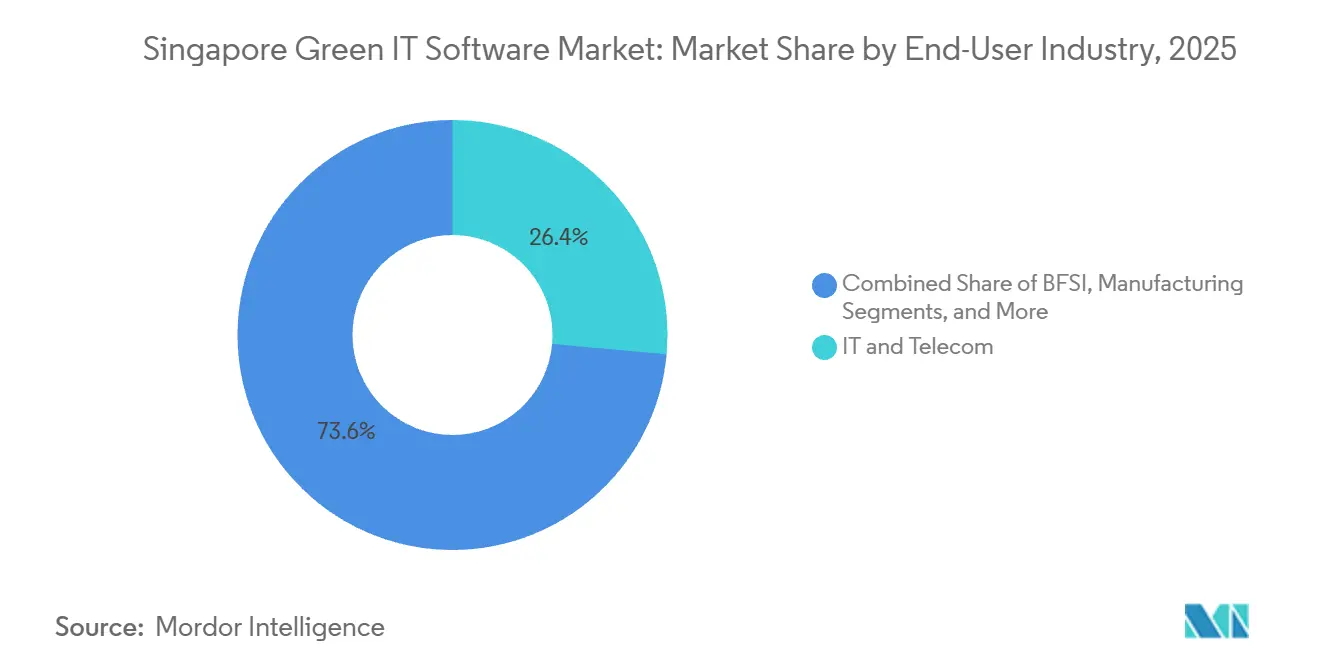

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 26,43 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 24,92 % wachsen wird.

- Nach Lösungstyp entfiel im Jahr 2025 ein Marktanteil von 34,72 % auf Software für Kohlenstoffmanagement und -bilanzierung, während Dekarbonisierungsplanungssoftware bis 2031 voraussichtlich mit einem CAGR von 26,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Singapore Green IT Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen | +4.8% | National, mit früher Nachfragekonzentration in Singapurs zentralem Geschäftsviertel und MNC-intensiven Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Nachfrage nach kohlenstoffbewusstem IT-Betrieb | +3.9% | National, mit Ausstrahlungseffekten auf regionale Hauptsitze im asiatisch-pazifischen Raum, die Singapur als Proof-of-Concept für länderübergreifende Einführungen nutzen | Kurzfristig (≤ 2 Jahre) |

| Effizienzgewinne durch Cloud-Migration und Virtualisierung | +3.2% | National, getrieben durch Singapurs Rechenzentrumsökosystem, mit Ausstrahlungseffekten auf Malaysia und Indonesien über regionale Hyperscaler-Knoten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Energieoptimierung für Software und Infrastruktur | +2.8% | National, mit sekundären Auswirkungen im asiatisch-pazifischen Raum durch in Singapur ansässige Forschungs- und Entwicklungspiloten sowie Anbieterhauptsitze | Mittelfristig (2–4 Jahre) |

| Grüne Beschaffungsstandards im Unternehmens- und öffentlichen Sektor | +2.1% | National, konzentriert auf staatlich verbundene Unternehmen und börsennotierte Gesellschaften | Mittelfristig (2–4 Jahre) |

| Singapur als regionaler Compliance-Hub für asiatisch-pazifische Hauptsitze | +1.6% | National, mit Multiplikatoreffekt im asiatisch-pazifischen Raum, da regionale MNC-Büros Singapur-Bereitstellungen zur Standardisierung der regionalen Berichterstattung nutzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen

Der Singapore Green IT Software Markt wird durch ein Berichtsrahmenwerk vorangetrieben, das für viele Unternehmenskäufer die Wahlfreiheit beseitigt hat. Ab dem Geschäftsjahr 2025 mussten alle an der SGX notierten Unternehmen Scope-1- und Scope-2-Emissionen gemäß IFRS S2 berichten, und STI-Bestandteile müssen ab dem Geschäftsjahr 2026 Scope-3-Emissionen berichten, was die Softwarenachfrage auf Lieferantendatenerfassung und Verifizierungsworkflows ausgeweitet hat.[1]Accounting and Corporate Regulatory Authority, "Sustainability Reporting and Assurance Requirements," ACRA, acra.gov.sg Dieselbe Roadmap erweitert ISSB-konforme Verpflichtungen ab dem Geschäftsjahr 2030 auf große nicht börsennotierte Unternehmen, was eine fortlaufende Compliance-Pipeline anstelle eines einmaligen Kaufzyklus schafft. Diese Struktur ist bedeutsam, weil sie grüne Berichterstattungstools von periodischen Berichtshilfen zu Kernsystemen für die kontinuierliche Datenerfassung, -kontrolle und Prüfungsbereitschaft macht. Sie erweitert auch die Beschaffung über direkt regulierte Einheiten hinaus, da größere Unternehmen zunehmend von Lieferanten verlangen, vergleichbare Kohlenstoffinformationen in Formaten einzureichen, die in Unternehmensberichtssysteme eingespeist werden können. Das Ergebnis ist ein Nachfragemuster, bei dem der Singapore Green IT Software Markt nicht nur durch börsennotierte Emittenten wächst, sondern auch durch das breitere kommerzielle Netzwerk, das diese unterstützt.

Öffentlich-private Nachfrage nach kohlenstoffbewusstem IT-Betrieb

Der Singapore Green IT Software Markt profitiert auch von einer ungewöhnlichen Übereinstimmung zwischen öffentlicher Orientierung und betrieblichen Unternehmensanforderungen. IMDA erklärte, dass Singapur die erste Regierungsorganisation wurde, die der Green Software Foundation beitrat, und dass die von ihr beigetragene Software Carbon Intensity-Spezifikation als ISO-Norm veröffentlicht wurde, was Käufern eine neutralere Grundlage für die Diskussion softwarebezogener Emissionen bietet. IMDAs Pilotprojekte für grüne Software, die seit Mai 2024 mit 13 Unternehmen durchgeführt wurden, zeigten, dass teilnehmende Unternehmen Reduzierungen von mindestens 20 % bei Kohlenstoffemissionen, Energieverbrauch und Kosten erzielten, was Unternehmen einen klareren wirtschaftlichen Grund für operative Softwareänderungen gab. Eine im Jahr 2025 vom Ministerium für digitale Entwicklung und Information Singapurs zitierte Pulse-Umfrage ergab, dass 81 % der Nicht-KMU mindestens eine digitale Nachhaltigkeitslösung eingeführt hatten, was darauf hindeutet, dass die realisierte Nachfrage in der regulierten Unternehmensbasis bereits über Pilotanwendungsfälle hinausgegangen ist. Diese Signale sind bedeutsam, weil sie die Softwareeinführung mit Energieeinsparungen, Kostendisziplin und Governance verbinden und nicht nur mit der Offenlegung. Diese Kombination gibt dem Singapore Green IT Software Markt eine breitere operative Begründung als viele andere Kategorien von Nachhaltigkeitssoftware.

Effizienzgewinne durch Cloud-Migration und Virtualisierung

Der Singapore Green IT Software Markt erhält Unterstützung durch Cloud-Migration, da gemeinsam genutzte Infrastruktur und zentralisierte Telemetrie die Skalierung von Energie- und Emissionsüberwachung erleichtern. IMDA und das Energy Studies Institute der National University of Singapore entwickelten Singapur-spezifische Cloud-Emissionsfaktoren und veröffentlichten einen Cloud-Kohlenstoffrechner, der Unternehmensteams eine lokalisiertere Möglichkeit bot, Cloud- und On-Premises-Konfigurationen zu vergleichen. IMDA veröffentlichte auch SS715:2025, einen Singapur-Standard, der auf mindestens 30 % niedrigeren Energieverbrauch für IT-Geräte in Rechenzentren abzielt, was den Fall für Software stärkt, die Geräteeffizienz verfolgen, benchmarken und berichten kann. Im Rahmen von IMDAs zweitem Data Center Call for Application muss neue Kapazität zu mindestens 50 % durch geeignete grüne Energiepfade gespeist werden, was bedeutet, dass Cloud-Umgebungen in Singapur im Laufe der Zeit auf eine strukturell niedrigere Emissionsintensität zusteuern. Infolgedessen ist die Cloud-Bereitstellung nicht nur eine technische Architekturentscheidung; sie wird auch Teil der Emissionsberichterstattungslogik, die Unternehmen von ihrer Software erfassen lassen müssen. Dies hat die Nachfrage nach Plattformen gestärkt, die operative Daten in großem Maßstab aufnehmen und in berichtsbereite Nachhaltigkeitsoutputs übersetzen können.

KI-gestützte Energieoptimierung für Software und Infrastruktur

Der Singapore Green IT Software Markt wird zunehmend durch KI geprägt, da dieselben Technologien, die die Rechenintensität erhöhen, auch zur präziseren Steuerung eingesetzt werden. SAP gab im Mai 2026 bekannt, dass sein Footprint Optimization Agent die Simulationszeit für Emissionsszenarien von 1 Tag auf 20 Minuten reduzieren und die Abweichung zwischen branchendurchschnittlichen ESG-Schätzungen und tatsächlichen Werten um 30 bis 40 Prozentpunkte verringern würde. Watershed lancierte im April 2026 KI-Agenten, die die Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % reduzierten, wobei 1 Unternehmen ein Datenbereinigungsprojekt in 20 Minuten abschloss, das zuvor 5 Stunden gedauert hatte. IMDAs Practical Green Software Guide identifizierte die Optimierung von KI-Modellen als 1 von 3 Kernpraktiken, die Unternehmen halfen, frühe Kohlenstoff- und Kostenreduzierungen zu erzielen, und platzierte damit die Modell-Governance direkt innerhalb der Softwarebeschaffungskriterien. Dies ist bedeutsam, weil Anbieter nicht mehr nur um Dashboard-Breite oder Framework-Bibliotheken konkurrieren; sie konkurrieren zunehmend um die Geschwindigkeit und Effizienz, mit der ihre Systeme zuverlässige Entscheidungsunterstützung liefern können. Diese Verschiebung verleiht dem Singapore Green IT Software Markt eine zusätzliche Leistungsebene, die über die Compliance-Funktionalität hinausgeht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen | -2.1% | National, konzentriert in BFSI, Fertigung und staatlich verbundenen Unternehmen mit jahrzehntelangen ERP-Architekturen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung bei Messmethoden für grüne Software | -1.6% | National, mit verstärkendem Effekt für regionale MNC-Büros in Singapur, die mehrere nationale Offenlegungsrahmen in Einklang bringen müssen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Datenerfassung, Prüfbarkeit und kontinuierliche Berichterstattung | -1.3% | National, mit überproportionaler Auswirkung auf KMU und mittelständische Unternehmen ohne dedizierte IT-Budgets für Nachhaltigkeit | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Fachkräften für grüne Software und Nachhaltigkeitsanalysen | -1.0% | National, mit sekundären Auswirkungen im asiatisch-pazifischen Raum, da in Singapur ansässige Talentpools von regionalen MNC-Büros umworben werden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen

Der Singapore Green IT Software Markt steht vor einem anhaltenden Umsetzungshindernis in Unternehmen, die noch ältere ERP-, Datenbank- und Berichtsarchitekturen betreiben. Die im Entwurf zitierte IMDA-Umfrage von 2025 ergab, dass 38 % der nicht einführenden Unternehmen auf begrenztes Wissen hinwiesen, während praktische Implementierungsreibungen auch weiterhin die Projektkosten erhöhten und die Bereitstellungszeiträume verlängerten. Diese Herausforderung ist besonders relevant, wenn Emissionsdaten aus Finanz-, Betriebs-, Beschaffungs- und Facility-Systemen extrahiert werden müssen, die ursprünglich nicht für die Nachhaltigkeitsberichterstattung konzipiert wurden. IMDAs Digital Technologies for Sustainability Playbook versuchte, diese Belastung zu verringern, indem es digitale Tools auf Nachhaltigkeitsanwendungsfälle von Unternehmen abbildete, was Käufern helfen sollte, Integrationsschritte klarer zu formulieren. Dennoch stehen Käufer vor einer erheblichen Change-Management-Aufgabe, da operative Live-Daten, Framework-Logik und Prüfungserwartungen alle verbunden werden müssen, bevor die Software ihren vollen Wert liefern kann. Dies hält das Implementierungsrisiko hoch, selbst wenn die Kaufabsicht des Unternehmens bereits feststeht.

Begrenzte Standardisierung bei Messmethoden für grüne Software

Der Singapore Green IT Software Markt steht auch vor einer methodischen Einschränkung, da Unternehmen häufig mehrere Nachhaltigkeitsrahmen gleichzeitig in Einklang bringen müssen. Der Entwurf hob Unterschiede zwischen dem GHG-Protokoll, ISSB-Standards, dem EU-Rahmen und SGX-bezogenen Berichtspflichten hervor, was viele Multi-Framework-Käufer dazu zwingt, mehr als 1 Berechnungslogik in ihrem Berichts-Stack zu pflegen. Singapur hat begonnen, dieses Problem bei der IKT-bezogenen Berichterstattung durch die 2026 von IMDA und NUS ESI veröffentlichten Emissionsfaktoren einzugrenzen, die eine lokalisiertere Grundlage für Cloud- und IKT-Emissionsberechnungen schufen. IMDA wies auch auf Singapurs Rolle in der Green Software Foundation und dem Software Carbon Intensity-Framework hin, aber die Einführung bleibt uneinheitlich, da die Spezifikation nicht einheitlich von allen Anbietern angewendet wird. Diese Inkonsistenz erschwert den Produktvergleich für Unternehmenskäufer, die eine klare und vertretbare Methode zur Bewertung der softwarebezogenen Emissionsleistung wünschen. Sie verlängert auch die Evaluierungszyklen, da Käufer häufig zusätzliche Validierung benötigen, bevor sie sich auf einen Plattformstandard festlegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software verankert den Umsatz, während Dienstleistungen mit zunehmender Compliance-Komplexität wachsen

Software hielt im Jahr 2025 einen Marktanteil von 82,67 % am Singapore Green IT Software Markt, was darauf hindeutet, dass Käufer stark Plattformen bevorzugten, die wiederkehrende Datenerfassungs-, Berechnungs- und Offenlegungsworkflows unterstützen können. Im Singapore Green IT Software Markt spiegelte das Gewicht auf der Softwareebene den praktischen Bedarf an Systemen wider, die Daten über IFRS S1, IFRS S2, SGX-bezogene Anforderungen und Lieferantenengagementprozesse hinweg abbilden können, ohne auf unverbundene manuelle Tools angewiesen zu sein. Die Position des Segments spiegelt auch das Kaufverhalten in regulierten Unternehmen wider, wo Versionskontrolle, Prüfpfade und wiederholbare Berichtslogik mehr Gewicht haben als einmalige Beratungsarbeit. Die Softwarenachfrage war daher eng mit dem Bedarf an strukturierten Outputs, operativer Disziplin und kontinuierlicher Berichtsbereitschaft verbunden, insbesondere nachdem obligatorische Offenlegungen begannen, sich durch die Basis börsennotierter Unternehmen zu bewegen. Dies machte die Plattformfähigkeit zum ersten Entscheidungspunkt in vielen Unternehmenskaufzyklen, wobei Service-Support rund um die Software hinzugefügt wurde, anstatt sie zu ersetzen.

Dienstleistungen sollen bis 2031 mit einem CAGR von 24,86 % wachsen, was zeigt, dass Implementierungsarbeit zunimmt, da die Unternehmensberichterstattung in komplexere Bereiche wie Scope 3 und interne Kontrollen übergeht. Die Singapore Green IT Software Branche verzeichnet Dienstleistungswachstum, weil viele Käufer noch Konfigurationsunterstützung, Schulungen, regulatorische Interpretation und Workflow-Neugestaltung benötigen, bevor Plattformen wie vorgesehen funktionieren können. Salesforce erklärte im Mai 2026, dass es Data and AI Centers of Excellence mit Accenture, PwC Singapore und Huron in Singapur einrichten würde, was das gebündelte Liefermodell widerspiegelt, das zunehmend rund um Unternehmensplattformen eingesetzt wird. In der Praxis wird die Dienstleistungsnachfrage auch durch Framework-Änderungen, Datenerweiterungen und Prüfungsvorbereitungen erneuert, was bedeutet, dass die Dienstleistungsebene auch nach der ersten Bereitstellung wiederkehrenden Wert hat. Diese Dynamik sollte den Angebotsmix auf Softwareumsätze ausgerichtet halten und gleichzeitig die Rolle der angebundenen Dienstleistungsarbeit bei großen Kontoeinführungen stetig erhöhen.

Nach Bereitstellungsmodus: Cloud führt die installierte Basis an, während Hybrid am schnellsten wächst

Cloud entfiel im Jahr 2025 auf 72,94 % des Marktes, und diese Position spiegelte die Leichtigkeit wider, mit der zentralisierte Cloud-Umgebungen Multi-Entitäts-Berichterstattung, skalierbare Datenaufnahme und laufende Software-Updates unterstützen können. Die Marktgröße des Singapore Green IT Software Marktes für Cloud-gebundene Bereitstellung blieb am stärksten, weil IMDAs Kohlenstoffrechner und lokalisierte Emissionsfaktoren Beschaffungsteams eine klarere Möglichkeit gaben, Cloud-Architekturen mit On-Premises-Setups unter Verwendung Singapur-spezifischer Annahmen zu vergleichen. Die Stärke von Singapurs Rechenzentrumsökosystem unterstützte auch die Cloud-Einführung, da Softwarekäufer operative Flexibilität mit einer reifenderen Nachhaltigkeitsinfrastruktur rund um Energiebeschaffung und Geräteeffizienz in Einklang bringen konnten. Diese Bedingungen reduzierten die Reibung für Unternehmen, die Nachhaltigkeitsberichterstattungstools über Tochtergesellschaften, Geschäftsbereiche und regionale Operationen hinweg von einer gemeinsamen Technologiebasis aus nutzen wollten. Infolgedessen war Cloud nicht nur die Standard-Bereitstellungswahl für viele Käufer, sondern wurde auch zum einfachsten Format für Anbieter zur Standardisierung und Skalierung.

Hybrid soll bis 2031 mit einem CAGR von 26,18 % wachsen, was den Bedarf widerspiegelt, Skalierbarkeit mit strengerer interner Kontrolle über sensible Daten in Einklang zu bringen. Der Singapore Green IT Software Markt verzeichnet eine stärkere Hybridnachfrage in regulierten Konten, da einige Unternehmen Analysen und Zusammenarbeit in der Cloud wünschen, während sie ausgewählte Datensätze oder Governance-Ebenen in kontrollierten Umgebungen behalten. Dieses Muster ist konsistent mit Singapurs breiterem Compliance-Ansatz, bei dem Datenarchitekturentscheidungen häufig sowohl operative als auch Risikomanagementanforderungen erfüllen müssen und nicht nur Kostenaspekte. On-Premises-Systeme bleiben daher in Behörden und stark kontrollierten Institutionen relevant, werden aber zunehmend ergänzt, anstatt als vollständige eigenständige Umgebungen zu dienen. Die hybride Bereitstellung hat an Boden gewonnen, weil sie einen praktischen Übergangspfad für Organisationen bietet, die Berichtsoperationen nicht in einem einzigen Schritt vollständig in die Cloud verlagern können.

Nach Unternehmensgröße: Großunternehmen setzen den Ausgangspunkt, während die KMU-Einführung von einer niedrigeren Basis aus wächst

Großunternehmen repräsentierten im Jahr 2025 76,28 % des Marktes, was ihr stärkeres Engagement bei obligatorischen Offenlegungen, höheren Prüfungserwartungen und umfassenderen Lieferketten-Berichtspflichten widerspiegelte. Im Singapore Green IT Software Markt setzten diese Käufer die frühe Compliance-Baseline, weil sie Systeme aufbauen mussten, die Emissionsdaten in großem Maßstab erfassen und wiederholbare Outputs liefern konnten, die für interne Überprüfungen und externe Prüfungen geeignet sind. Ihre Position wurde dadurch gestärkt, dass sie als Ankerunternehmen in Lieferketten fungieren, was bedeutet, dass ihre Softwareentscheidungen häufig die Tools, Vorlagen und Datenerwartungen beeinflussen, die kleineren Lieferanten auferlegt werden. Dies gab Großunternehmen eine zentrale Rolle bei der Gestaltung der tatsächlichen Nachfragerealisierung, nicht nur durch direkte Kaufkraft, sondern auch durch ihren Einfluss auf nachgelagerte Berichtspraktiken. Dieses Muster hilft zu erklären, warum die Markteinführung am stärksten in Organisationen mit komplexeren Governance-Strukturen und stärkerem regulatorischen Engagement war.

KMU sollen bis 2031 mit einem CAGR von 23,74 % wachsen, obwohl sie von einer viel niedrigeren Einführungsbasis als Großunternehmen starteten. Der Singapore Green IT Software Markt zeigte in dieser Gruppe noch eine Unterversorgung, wobei die KMU-Einführung im Jahr 2025 bei nur 27 % lag, was bedeutenden Raum für kostengünstigere und einfacher bereitzustellende Lösungen ließ. Gprnt gab im Mai 2025 bekannt, was es als weltweit erstes landesweites Versorgungsunternehmen für automatisierte Nachhaltigkeitskennzahlengenerierung beschrieb, unterstützt durch 4,62 Millionen USD Startkapital von Ant International und MUFG Bank, mit dem Ziel, die Offenlegung für kleinere Unternehmen zu vereinfachen.[2]Gprnt, "Gprnt Announces World's First Nationwide Utility for Sustainability Reporting," Gprnt, gprnt.ai Dieselbe Einführung war eng mit der im Entwurf beschriebenen Green-100-Struktur verbunden, bei der erwartet wurde, dass Großunternehmen Lieferanten durch vereinfachte Kennzahlenoffenlegung aktivieren, was die KMU-Beteiligung im Laufe der Zeit strukturierter gestalten sollte. Diese Kombination aus niedrigerer Ausgangsdurchdringung und praktischeren Enablement-Tools erklärt, warum das Wachstum wahrscheinlich stark bleiben wird, obwohl KMU bei der tatsächlichen installierten Softwaretiefe noch hinter größeren Unternehmen zurückliegen.

Nach Endnutzerbranche: IT und Telekommunikation führt die aktuellen Ausgaben an, während das Gesundheitswesen das schnellste Wachstum verzeichnet

IT und Telekommunikation entfiel im Jahr 2025 auf 26,43 % des Marktes und war damit die größte Endnutzerbranche in Bezug auf aktuelle Ausgaben. Die Marktgröße des Singapore Green IT Software Marktes innerhalb dieser Nutzerbasis blieb erhöht, weil der Sektor einen hohen operativen Energieverbrauch mit einem relativ reifen internen Verständnis digitaler Messung, Cloud-Operationen und softwaregesteuerter Optimierung verbindet. IMDAs Pilotprojekte für grüne Software und praktische Leitlinien waren eng mit diesem Ökosystem verbunden, was dazu beitrug, IKT-Teilnehmer sowohl als Nutzer von Nachhaltigkeitssoftware als auch als Mitwirkende an den Standards und Praktiken zu positionieren, die diese gestalten. Diese doppelte Rolle gab IT und Telekommunikation eine natürliche Führungsposition bei der Einführung, da der Sektor sowohl die technische Kapazität als auch den geschäftlichen Anreiz hatte, grüne Software früher als viele andere Branchen zu operationalisieren. Die in diesem Segment aufgebaute installierte Basis unterstützt auch das angrenzende Marktwachstum, da in IKT-Umgebungen getestete Praktiken häufig breitere Unternehmensbereitstellungsstrategien informieren.

Das Gesundheitswesen soll bis 2031 mit einem CAGR von 24,92 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment im Singapore Green IT Software Markt macht. Der Aufstieg dieses Segments spiegelt die wachsende Relevanz formaler Nachhaltigkeitskennzahlen in Finanzierung, Betrieb und Unternehmens-Governance wider, was Software erfordert, die mehr als nur grundlegende Emissionszahlen erfassen kann. Das Segment profitiert auch von der breiteren Expansion des nachhaltigkeitsgebundenen Leistungsmanagements, bei dem Berichtssysteme Umweltdaten mit kommerziellen und Compliance-Prozessen verbinden müssen. BFSI bleibt eine wichtige Käufergruppe, da Finanzinstitute und portfoliogebundene Berichtspflichten weiterhin die Nachfrage nach fortschrittlicheren Berechnungs- und Kontrollfunktionen unterstützen. Fertigung, Energie und Versorgung, Regierung, Bau und Infrastruktur sowie Einzelhandel und E-Commerce bleiben ebenfalls aktive Nachfragepools, insbesondere dort, wo Unternehmenskäufer die operative Intensität und lieferantenbezogene Offenlegungen im Laufe der Zeit konsistenter verfolgen müssen.

Nach Lösungstyp: Kohlenstoffbilanzierung führt die aktuelle Nachfrage an, während Planungstools an Dynamik gewinnen

Software für Kohlenstoffmanagement und -bilanzierung entfiel im Jahr 2025 auf 34,72 % des Marktes, und diese Führungsposition spiegelte den unmittelbaren Bedarf wider, Scope-1-, Scope-2- und Scope-3-Emissionen zu quantifizieren, bevor Unternehmen etwas Fortgeschritteneres tun konnten. Der Marktanteil des Singapore Green IT Software Marktes auf dieser Lösungsebene blieb am höchsten, weil Messung der Ausgangspunkt für Offenlegung, Prüfungsvorbereitung, Zielsetzung und beschaffungsgesteuertes Lieferantenengagement ist. IMDA erklärte im Jahr 2026, dass neue IKT-spezifische Faktoren zum Singapore Emission Factors Registry hinzugefügt wurden, was die empirische Grundlage für softwaregenerierte Kohlenstoffberechnungen erweiterte. Dies war bedeutsam, weil Unternehmen lokalisiertere und besser vertretbare Inputs benötigen, wenn Emissionsoutputs von Management, Investoren und Prüfungsanbietern überprüft werden. Die Kohlenstoffbilanzierung blieb daher der Einstiegspunkt für die meisten Bereitstellungen, selbst wenn Käufer erwarteten, dass ihre Plattformen später in Planung, Optimierung oder Lieferantenzusammenarbeit expandieren würden.

Dekarbonisierungsplanungssoftware soll bis 2031 mit einem CAGR von 26,85 % wachsen, was zeigt, dass Unternehmen von der Basismessung zur Aktionssequenzierung und Investitionspriorisierung übergehen. Die Singapore Green IT Software Branche beginnt, Szenariomodellierungstools mehr Wert beizumessen, weil Käufer, die bereits erste Emissionsbaselines aufgebaut haben, nun Pfade vergleichen, Kompromisse bewerten und die praktischsten Reduktionsschritte identifizieren müssen. EcoVadis erklärte im Mai 2026, dass seine Partnerschaft mit Workiva Lieferantenkohlenstoffdaten direkt in Offenlegungsworkflows verbinden würde, während seine Partnerschaft vom März 2026 mit Watershed darauf abzielte, die Scope-3-Datenlücke durch bessere Verbindungen zwischen Lieferantendaten und Dekarbonisierungsplanung zu schließen. Software zur Energie- und Ressourcenoptimierung profitiert auch von SS715:2025, weil klarere Effizienz-Benchmarks den kommerziellen Fall für Tools verbessern, die Compliance, Energieüberwachung und Kostenreduzierung verbinden. Zusammen zeigen diese Verschiebungen einen Markt, der über einfaches Kohlenstoffzählen hinaus zu Software übergeht, die operative und Kapitalentscheidungen mit größerer Präzision unterstützen kann.

Geografische Analyse

Der Singapore Green IT Software Markt ist eine Einzelländerstudie, daher konzentriert sich die geografische Analyse auf Singapurs Position im Verhältnis zu anderen asiatisch-pazifischen und ASEAN-Märkten und nicht auf inländische subregionale Aufteilungen. Der Singapore Green IT Software Markt wurde im Jahr 2025 auf 0,19 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 20,98 % auf 0,58 Milliarden USD anwachsen, was eine stärkere Einführungstrajektorie widerspiegelt als viele benachbarte Märkte, die noch früher in der strukturierten Klimaoffenlegungseinführung sind. Singapurs regulatorische Basis bleibt ein wesentliches Unterscheidungsmerkmal, da die obligatorische Scope-1- und Scope-2-Berichterstattung für alle an der SGX notierten Unternehmen ab dem Geschäftsjahr 2025 begann und die Scope-3-Berichterstattung für STI-Bestandteile ab dem Geschäftsjahr 2026 folgt. Dieses Timing gibt Singapur einen unmittelbareren Compliance-Auslöser für die Unternehmens-Softwarebereitstellung als mehrere südostasiatische Mitbewerber. Es schafft auch eine stärkere Nachfrage nach Tools, die Lieferantendaten, Framework-Mapping und prüfungsbereite Workflows von Anfang an handhaben können.

Der Singapore Green IT Software Markt profitiert auch von der Rolle des Stadtstaates als regionales Betriebszentrum. Das Singapore Economic Development Board erklärte, dass das Land rund 4.600 regionale Büros multinationaler Konzerne beherbergt, was einen Kanal schafft, durch den für die lokale Compliance eingesetzte Software auch zur Vorlage für breitere asiatisch-pazifische Berichtsprogramme werden kann.[3]Singapore Economic Development Board, "Latest in Singapore's Sustainability Scene, Round-Up From January to March 2026," EDB, edb.gov.sg Öffentliche Infrastruktur trägt zu diesem Vorteil bei, weil das Singapore Emission Factors Registry, lokalisierte IKT-Emissionsfaktoren, SS715:2025 und die Green Data Center Roadmap den Einrichtungsaufwand sowohl für Käufer als auch für Anbieter reduzieren. Diese Ressourcen senken die praktischen Bereitstellungskosten, weil Unternehmen nicht jeden Berichtsinput von Grund auf neu aufbauen müssen. Im Wesentlichen unterstützt die Geografie die Nachfrage durch Politik, Dateninfrastruktur und regionale Geschäftskonzentration gleichzeitig.

Der Singapore Green IT Software Markt ist auch positioniert, um von einer breiteren regionalen Angleichung an die obligatorische Nachhaltigkeitsberichterstattung nach 2026 zu profitieren. IMDAs Digital Technologies for Sustainability Playbook stellte fest, dass Japans Standards 2027 in Kraft treten, China bis 2026 Nachhaltigkeitsberichte von mehr als 300 börsennotierten Unternehmen verlangt und Australien 2026 die obligatorische Scope-3-Berichterstattung einführt, was den Wert von Plattformen erhöht, die die Berichterstattung in mehreren Rechtsordnungen von einer Singapur-Basis aus unterstützen können. Dies ist bedeutsam, weil es die Softwareentwicklung und Unternehmensbereitstellung sowohl von der Nachfrageseite als auch von der Innovationsseite stärkt. Da regionale Rahmen strenger werden, wird Singapur wahrscheinlich der Referenzpunkt bleiben, von dem aus viele asiatisch-pazifische Einführungen grüner Software konzipiert und verwaltet werden.

Wettbewerbslandschaft

Der Singapore Green IT Software Markt bleibt in seinem oberen Segment mäßig konzentriert, wobei globale Plattformanbieter wie SAP, Microsoft, IBM und Salesforce von bestehenden Unternehmensbeziehungen profitieren, während Spezialanbieter durch Produkttiefe und schnelleres Workflow-Design konkurrieren. Der Singapore Green IT Software Markt unterstützt noch einen bedeutenden Spezialistenschwanz, weil Käufer nicht alle dasselbe Gleichgewicht aus ERP-Integration, Lieferantenzusammenarbeit, KI-Automatisierung und Dekarbonisierungsplanung wünschen. Dies schafft eine Aufteilung zwischen breiten Unternehmenssuiten, die in bestehende Konten cross-sellen können, und fokussierten Anbietern, die durch engere Problemlösung Traktion gewinnen. Große Konten bevorzugen häufig Anbieter, die sich in bereits vorhandene Finanz-, Beschaffungs- und Cloud-Umgebungen integrieren können, während kleinere oder neuere Einführer möglicherweise einfachere, gezieltere Tools bevorzugen. Diese Struktur unterstützt den Wettbewerb sowohl auf Breite als auch auf Benutzerfreundlichkeit und nicht nur auf den Preis allein.

SAP stärkte seine Position im Mai 2026 durch die Ankündigung von Nachhaltigkeits-KI-Agenten, einschließlich des Footprint Optimization Agent, der die Szenario-Simulationszeit von 1 Tag auf 20 Minuten reduziert und die Abweichung zwischen Schätzungen und tatsächlichen Werten verringert.[4]SAP SE, "Autonomous Enterprise, New Sustainability AI Agents," SAP News Center, sap.com Salesforce hatte bereits im März 2025 1 Milliarde USD über 5 Jahre in Singapur zugesagt, was seine lokale Infrastruktur und Lieferkapazität für datenintensive Unternehmensanwendungen stärkte, die auch Nachhaltigkeits-Workflows unterstützen können. EcoVadis erweiterte seine Ökosystemrolle im März und Mai 2026 durch Partnerschaften mit Watershed und Workiva, die beide darauf ausgelegt waren, Lieferantenkohlenstoffdaten direkter in Berichterstattungs- und Planungsumgebungen zu verbinden. Diese Schritte zeigen, dass der Wettbewerb zunehmend um Workflow-Konnektivität und Geschwindigkeit geht und nicht nur um die Anzahl der Kennzahlen, die eine Plattform anzeigen kann. Anbieter, die die Datenvorbereitung verkürzen, die Rückverfolgbarkeit verbessern und klarere Entscheidungen unterstützen, werden wahrscheinlich die stärkste Traktion in Unternehmenskonten gewinnen.

Der Singapore Green IT Software Markt hat auch Raum für neuere Herausforderer, insbesondere dort, wo Marktführer bei Kosten, Implementierungskomplexität oder lokalem Prozessdesign weniger flexibel sind. Gprnt's Einführung im Mai 2025 zeigte, wie KMU-fokussierte Automatisierung einen kostengünstigeren Weg zur Nachhaltigkeitsberichterstattung eröffnen kann, den große Unternehmensplattformen noch nicht vollständig adressiert hatten. Persefoni erhöhte diesen Wettbewerbsdruck im Mai 2026, als es den Persefoni Analytics Agent einführte, und seine Partnerschaft mit Diligent vom Oktober 2025 stärkte seine Reichweite in institutionelle Berichtsumgebungen. Watersheds KI-Einführung vom April 2026 fügte ein weiteres Beispiel dafür hinzu, wie Workflow-Geschwindigkeit zu einem Wettbewerbsdifferenziator im Singapore Green IT Software Markt wird. Insgesamt bleibt das Feld wettbewerbsintensiv, aber die Anbieter, die in Singapur am besten positioniert sind, sind diejenigen, die Unternehmensvertrauen, lokalisierte Berichtslogik und nachweisbare Effizienzgewinne innerhalb der täglichen operativen Workflows kombinieren.

Marktführer im Singapore Green IT Software Markt

SAP SE

Microsoft Corporation

Salesforce, Inc.

IBM Corporation

Workiva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP gab bekannt, dass neue Nachhaltigkeits-KI-Agenten, einschließlich des Footprint Optimization Agent, des Sustainability Regulatory Readiness Agent und des Packaging Compliance Agent, bis Ende 2026 allgemein verfügbar sein würden. Der Footprint Optimization Agent reduziert die Zeit, die zur Simulation von Scope-1-, Scope-2- und Scope-3-Emissionsszenarien benötigt wird, von ungefähr 1 Tag auf 20 Minuten und adressiert eine Abweichung von 30 bis 40 Prozentpunkten, die typischerweise zwischen branchendurchschnittlichen ESG-Schätzungen und tatsächlichen Werten beobachtet wird.

- Mai 2026: EcoVadis gab eine strategische Partnerschaft mit Workiva bekannt, um primäre Lieferantenkohlenstoffdaten direkt in Workivas Offenlegungsplattform zu verbinden, was gemeinsamen Kunden ermöglicht, von ausgabenbasierter Scope-3-Schätzung zu granularen, prüfungsbereiten primären Lieferantendaten überzugehen. Die Partnerschaft erweiterte EcoVadis' Carbon Data Network, das auch Sweep, Normative, Watershed und Carbmee umfasst, und schuf ein vernetztes Scope-3-Datenökosystem, das EcoVadis als lieferantenseitige Datenschicht positioniert, die mehrere Bilanzierungs- und Berichtsplattformen gleichzeitig speist.

- Mai 2026: Persefoni AI lancierte den Persefoni Analytics Agent, ein agentisches KI-Tool, das Unternehmen ermöglicht, Emissionsdaten durch natürlichsprachliche Abfragen zu befragen, ohne die Persefoni-Plattform zu verlassen. Die Einführung folgte der strategischen Partnerschaft mit Diligent vom Oktober 2025 und beschleunigte Persefonis Positionierung als KI-first-Kohlenstoffmanagementplattform für komplexe institutionelle Berichtsanforderungen.

- April 2026: Watershed lancierte neue KI-Agenten, einschließlich Datenbereingungs- und Analyseagenten, die die Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % reduzierten. Die Einführung umfasste auch ein neues Sustainability AI Fellowship-Programm zur Erweiterung der Pipeline von Fachleuten, die in KI-gesteuerten Nachhaltigkeits-Workflows ausgebildet werden.

Berichtsumfang des Singapore Green IT Software Marktes

Der Singapore Green IT Software Markt umfasst Softwareplattformen und zugehörige Dienstleistungen, die Organisationen dabei helfen, die Umweltauswirkungen ihrer Informationstechnologieoperationen und digitalen Infrastruktur zu messen, zu verwalten, zu optimieren und zu reduzieren. Diese Lösungen ermöglichen es Unternehmen, Kohlenstoffemissionen zu verfolgen, den Energieverbrauch zu überwachen, ESG- und Nachhaltigkeitsberichterstattung zu automatisieren, Nachhaltigkeitsdaten zu verwalten, die Effizienz von Cloud und Rechenzentren zu optimieren und Dekarbonisierungsinitiativen in IT-Umgebungen zu unterstützen. Der Markt umfasst Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Lösungen, Plattformen für Nachhaltigkeitsdatenmanagement, Dekarbonisierungsplanungstools und Software zur Energie- und Ressourcenoptimierung, die von Unternehmen, Finanzinstituten, Regierungsbehörden, Telekommunikationsanbietern und Rechenzentrumsoperatoren in Singapur eingesetzt werden.

Der Bericht über den Singapore Green IT Software Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Energie und Versorgung, Einzelhandel und E-Commerce, Regierung, Gesundheitswesen, Bau und Infrastruktur sowie weitere Endnutzerbranchen) und Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Software, Plattformen für Nachhaltigkeitsdatenmanagement, Dekarbonisierungsplanungssoftware sowie Software zur Energie- und Ressourcenoptimierung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Einzelhandel und E-Commerce |

| Regierung |

| Gesundheitswesen |

| Bau und Infrastruktur |

| Weitere Endnutzerbranchen |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Dekarbonisierungsplanungssoftware |

| Software zur Energie- und Ressourcenoptimierung |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgung | |

| Einzelhandel und E-Commerce | |

| Regierung | |

| Gesundheitswesen | |

| Bau und Infrastruktur | |

| Weitere Endnutzerbranchen | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software | |

| Plattformen für Nachhaltigkeitsdatenmanagement | |

| Dekarbonisierungsplanungssoftware | |

| Software zur Energie- und Ressourcenoptimierung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Singapore Green IT Software Marktes?

Er wurde im Jahr 2025 auf 0,19 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 20,98 % im Zeitraum 2026–2031 auf 0,58 Milliarden USD anwachsen.

Was treibt die Softwarenachfrage in Singapur am stärksten an?

Obligatorische Klimaoffenlegungsvorschriften, Lieferantendatenanforderungen und praktische öffentliche Tools wie IKT-Emissionsfaktoren und Cloud-Kohlenstoffrechner treiben die Einführung voran.

Welches Bereitstellungsmodell führt die Einführung in Singapur an?

Cloud führte im Jahr 2025 mit 72,94 % des Marktes, weil es skalierbare Datenaufnahme, einfachere Updates und eine breitere Unternehmensberichterstattungsabdeckung unterstützt.

Welche Kundengruppe generiert heute die meiste Nachfrage?

Großunternehmen entfielen im Jahr 2025 auf 76,28 % des Marktes, weil sie den höchsten Compliance-, Prüfungs- und Lieferketten-Berichtspflichten unterliegen.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen soll bis 2031 mit einem CAGR von 24,92 % wachsen, was die stärkere Nutzung nachhaltigkeitsgebundener Kennzahlen und breitere Berichtserwartungen widerspiegelt.

Welche Softwarekategorie wächst am schnellsten?

Dekarbonisierungsplanungssoftware soll bis 2031 mit einem CAGR von 26,85 % wachsen, da Unternehmen von der Emissionsmessung zur Pfadmodellierung und Investitionsplanung übergehen.

Seite zuletzt aktualisiert am: