Marktgröße und Marktanteil des indischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

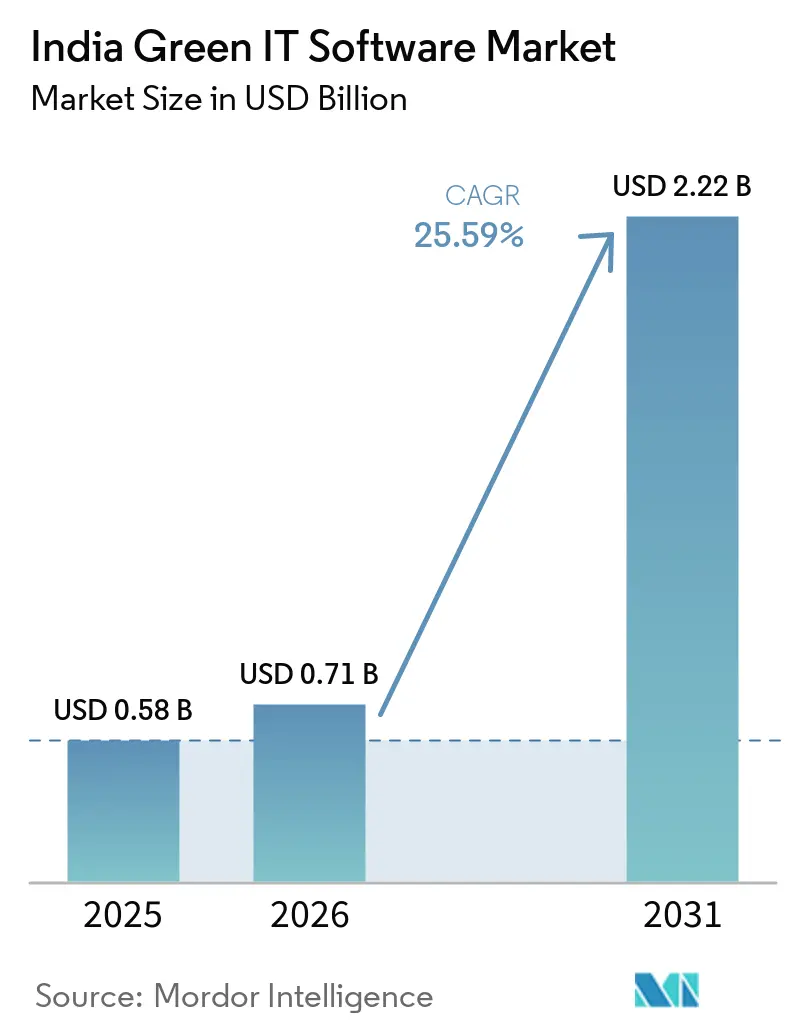

| Marktgröße im Basisjahr (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des indischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des indischen Green-IT-Softwaremarkts wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 0,71 Milliarden USD im Jahr 2026 steigen und bis 2031 2,22 Milliarden USD erreichen, mit einer CAGR von 25,59 % über den Zeitraum 2026–2031. Das Wachstum im indischen Green-IT-Softwaremarkt wird durch stärkere unternehmerische Nachhaltigkeitsverpflichtungen, steigende Energiekosten in datenintensiven Betrieben und ein formalisierteres Berichtsumfeld für börsennotierte Unternehmen geprägt. Unternehmen wenden sich von Tabellenkalkulationen und isolierten Tracking-Tools ab, da diese Methoden keine prüfungssichere Berichterstattung oder eine kontinuierliche funktionsübergreifende Nutzung unterstützen. Die Nachfrage weitet sich auch von großen börsennotierten Unternehmen auf Lieferanten, Dienstleistungsunternehmen und energieintensive Betreiber aus, die nun sauberere Emissionsdaten und eine bessere Workflow-Kontrolle benötigen. Der Wettbewerb konzentriert sich auf Plattformtiefe, Systemintegration und die Fähigkeit, mehrere Berichtsrahmen in einer Betriebsumgebung zu unterstützen. Der indische Green-IT-Softwaremarkt profitiert auch vom Ausbau von Hyperscale- und Colocation-Infrastrukturen, was den Wert von Software erhöht, die Energieverbrauch, Emissionsbilanzierung und Compliance-Berichterstattung in einem System verbinden kann.

Wichtigste Erkenntnisse des Berichts

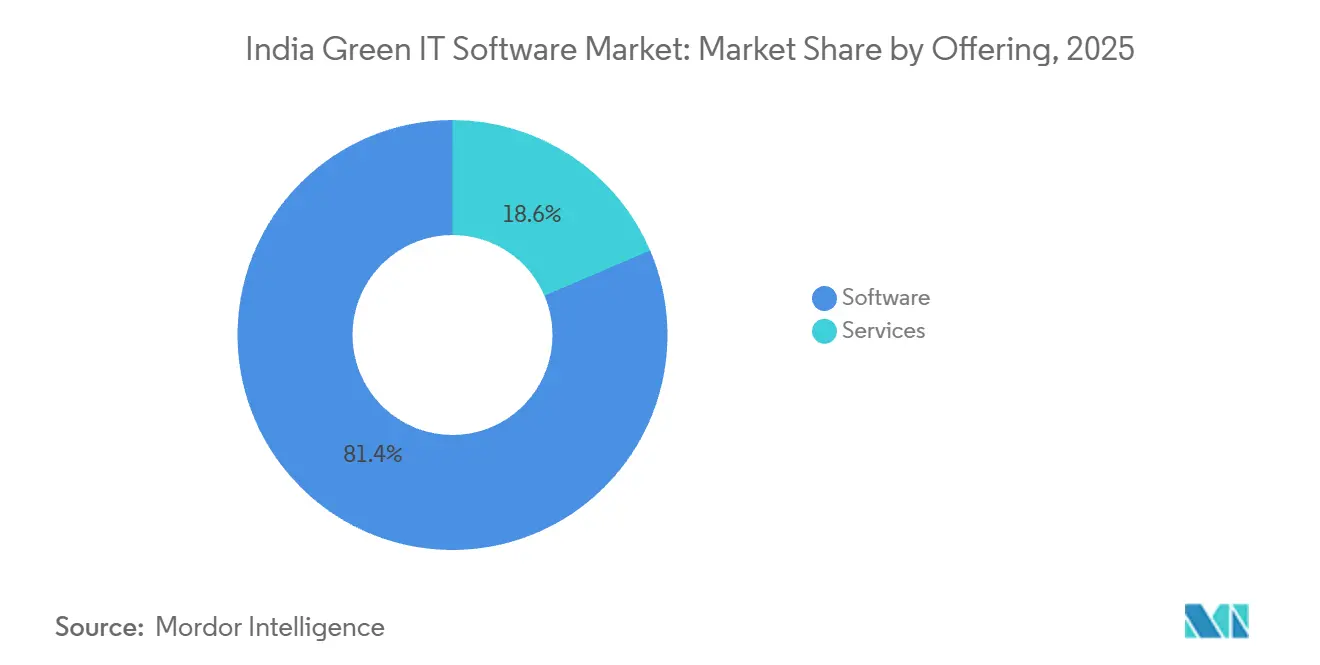

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 81,43 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,74 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 73,86 % am indischen Green-IT-Softwaremarkt, während Hybrid bis 2031 voraussichtlich die schnellste CAGR von 31,28 % verzeichnen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 74,91 % des Anteils auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 28,96 % wachsen werden.

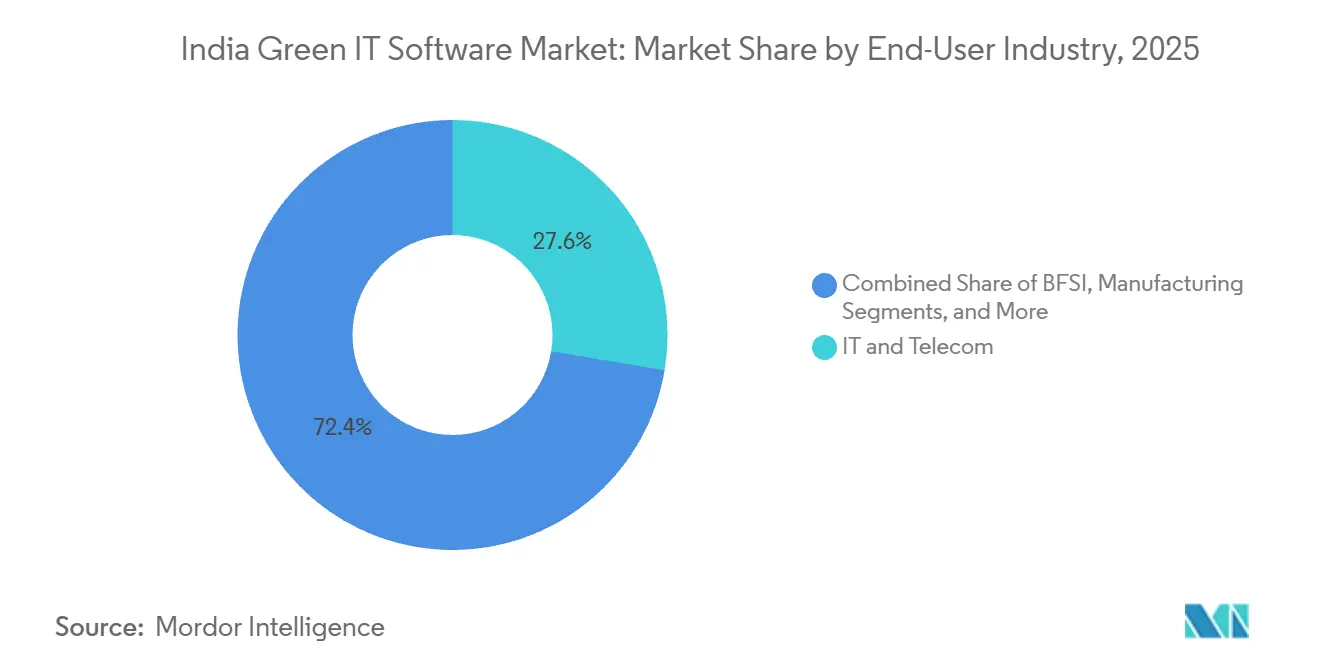

- Nach Endnutzerbranche entfielen im Jahr 2025 27,62 % der Marktgröße des indischen Green-IT-Softwaremarkts auf IT und Telekommunikation, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen wird.

- Nach Lösungstyp hielt Software für Kohlenstoffmanagement und -bilanzierung im Jahr 2025 einen Anteil von 33,48 %, während Software für Dekarbonisierungsplanung bis 2031 voraussichtlich mit einer CAGR von 31,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Green-IT-Softwaremarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende unternehmerische Netto-Null-Verpflichtungen | +5.2% | National, mit frühen Gewinnen in Mumbai, Bengaluru, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten in Rechenzentren | +4.8% | National, konzentriert in Mumbai, Chennai, Hyderabad, Visakhapatnam | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Offenlegung von Emissionen | +4.5% | National, mit hoher Intensität in Unternehmensstandorten börsennotierter Unternehmen an NSE und BSE | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale- und Colocation-Rechenzentren in Indien | +3.8% | Andhra Pradesh, Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| KI-basierte Energieoptimierung in IT-Workloads | +3.2% | National, mit früher Einführung in Bengaluru, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Beschaffung von Green Software durch große indische Unternehmen | +2.8% | National, mit frühen Gewinnen in IT- und ITES-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende unternehmerische Netto-Null-Verpflichtungen

Die Basis der indischen Unternehmen mit Netto-Null-Zielen stieg zwischen 2024 und 2025 von 29 auf 34 Unternehmen, was eine stärkere Governance-Haltung unter Großunternehmen zeigt.[1]Net Zero Tracker, "Net Zero Stocktake 2025," Net Zero Climate, zerotracker.net Dies ist für den indischen Green-IT-Softwaremarkt von Bedeutung, da jedes Ziel einen formalisierten Prozess für die Emissionsmessung, interne Kontrollen und eine wiederholbare Offenlegung erfordert. Unternehmen, die von der Zielsetzung zur geprüften Berichterstattung übergehen, können sich nicht lange auf tabellenkalkulationsgestützte Prozesse verlassen, da sie Versionskontrolle, Prüfpfade und eine bessere Handhabung von Lieferantendaten benötigen. Die Kaufentscheidung wird auch zunehmend weniger freiwillig, da externe Stakeholder von indischen Unternehmen mit öffentlichen Verpflichtungen zunehmend vergleichbare und glaubwürdige Klimadaten erwarten. Infolgedessen profitiert der indische Green-IT-Softwaremarkt von Nachhaltigkeitsprogrammen, die nun näher an Finanzen, Compliance, Beschaffung und Aufsicht auf Vorstandsebene angesiedelt sind.

Steigende Energiekosten in Rechenzentren

Indiens Hyperscale-Rechenzentrum-Pipeline macht das Energiemanagement zu einem zentralen Betriebsthema und nicht mehr zu einem nachrangigen Anliegen der Gebäudeverwaltung. AirTrunk verpflichtete sich, 30 Milliarden USD zu investieren, um bis 2030 5 GW Rechenzentrumkapazität in Indien aufzubauen, was den Maßstab verdeutlicht, in dem Energieverbrauch und Effizienz nun die Infrastrukturökonomie prägen. Googles direktes Energiemanagement für seine geplante Anlage in Visakhapatnam zeigte, dass Energiebeschaffung und Verbrauchsüberwachung für Betreiber im Land zu strategischen Fähigkeiten werden. Dies unterstützt den indischen Green-IT-Softwaremarkt direkt, da Käufer Tools benötigen, die Energieintensität verfolgen, die Anlagenleistung vergleichen und Verbrauchsdaten mit Berichtspflichten verbinden können. Da mehr große Rechenkapazitäten online gehen, weitet sich die Softwarenachfrage über traditionelle Unternehmensnutzer hinaus auf Hyperscaler, Colocation-Anbieter und große Immobilienbetreiber aus, die mit digitaler Infrastruktur verbunden sind.

Regulatorischer Druck zur Offenlegung von Emissionen

Das Offenlegungsumfeld für börsennotierte Unternehmen in Indien verschärft sich durch eine Struktur, die von Großunternehmen und ihren Wertschöpfungsketten eine formalisiertere Klimaberichterstattung erwartet. Dies schafft Nachfrage im indischen Green-IT-Softwaremarkt, da Unternehmen Systeme benötigen, die Aktivitätsdaten erfassen, Kontrollrahmen aufrechterhalten und wiederholbare Ergebnisse über Einheiten und Standorte hinweg erzeugen können. Der Druck ist stärker für Unternehmen mit komplexen Betriebsstrukturen, da manuelle Prozesse zu Doppelarbeit, inkonsistenten Grenzen und schwacher Prüfungsunterstützung führen. Unternehmen, die Exportmärkte bedienen, haben auch einen praktischen Bedarf, indische Offenlegungen mit breiteren Berichtserwartungen von Kunden und Investoren außerhalb Indiens in Einklang zu bringen. Dies treibt Käufer zu integrierten Nachhaltigkeitsplattformen statt zu engen Tools, die jeweils nur eine Berichtsaufgabe lösen.

Ausbau von Hyperscale- und Colocation-Rechenzentren in Indien

Der Ausbau von Hyperscale- und Colocation-Anlagen schafft eine breitere Nachfragebasis für den indischen Green-IT-Softwaremarkt, die über vorstandsgeführte ESG-Programme hinausgeht. Eine CEEW-Studie stellte fest, dass Hyperscaler und Colocation-Betreiber Indiens Rechenzentrumlandschaft dominieren, wobei die Top-5-Betreiber 66 % der Betriebskapazität halten. Metas Entscheidung vom Juni 2026, ein KI-fähiges Rechenzentrum mit 168 MW in Jamnagar zu mieten, zusammen mit Vereinbarungen über erneuerbare Energien von über 900 MW, zeigte, wie schnell nachhaltigkeitsgebundene Infrastrukturverpflichtungen in Indien skalieren.[2]CNBC, "Meta Agrees to Indian AI Data Center Deal with Reliance Industries," CNBC, cnbc.com Betreiber in diesem Umfeld benötigen Software, die Nutzung erneuerbarer Energien, Kühleffizienz, Workload-Intensität und prüfungssichere Offenlegungen in einem Betriebsmodell verbinden kann. Dies verändert den Nachfragemix, da Energieüberwachung und Kohlenstoffbilanzierung für das Rechenzentrumwachstum in Indien Teil des digitalen Basisstacks werden und nicht mehr optionale Ergänzungen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen | -3.2% | National, mit hoher Intensität in Fertigungs- und BFSI-Zentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von qualifiziertem Personal im Bereich Green IT und Kohlenstoffbilanzierung | -2.8% | National, am stärksten ausgeprägt in Städten der zweiten und dritten Reihe | Langfristig (≥ 4 Jahre) |

| Datenlücken bei der Erfassung von Scope-3- und eingebetteten Emissionen | -2.1% | National, mit hoher Intensität in Fertigungslieferketten | Mittelfristig (2–4 Jahre) |

| Kaufzurückhaltung aufgrund kurzfristiger Rentabilitätsbedenken bei mittelständischen Unternehmen | -1.6% | National, am stärksten ausgeprägt in nicht BRSR-pflichtigen mittelständischen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden Unternehmenssystemen

Viele indische Unternehmen betreiben noch immer ERP-Landschaften, die nicht dafür ausgelegt sind, Kohlenstoffbilanzierungsausgaben aus standortbezogenen Betriebsdaten zu erzeugen. Dies verlangsamt den indischen Green-IT-Softwaremarkt, da die Softwarebereitstellung häufig Middleware-Arbeit, benutzerdefinierte APIs und eine Bereinigung von Stammdaten erfordert, bevor die Berichterstattung stabilisiert werden kann. Das Problem ist am deutlichsten in Fertigungs-, Energie- und BFSI-Umgebungen sichtbar, wo Betriebssysteme, Versorgungsdaten und Lieferantenunterlagen auf mehreren getrennten Plattformen liegen. Käufer in diesen Sektoren sehen sich häufig mit längeren Implementierungszyklen konfrontiert, da die Nachhaltigkeitsberichterstattung nicht von umfassenderen Datenarchitekturproblemen getrennt werden kann. Anbieter reagieren mit Konnektoren für wichtige Unternehmenssysteme, aber Bereitstellungen verlängern sich dennoch, wenn die Emissionserfassung eine Granularität auf Anlagen- oder Einrichtungsebene erfordert. Dies verlängert die Verkaufszyklen und erhöht die Gesamtbetriebskosten für Käufer, die gleichzeitig Kernmodernisierungsprojekte finanzieren.

Begrenzte Verfügbarkeit von qualifiziertem Personal im Bereich Green IT und Kohlenstoffbilanzierung

Indien steht auch vor einer praktischen Qualifikationslücke an der Schnittstelle von Nachhaltigkeitsmethoden, Unternehmensdaten und Softwareadministration. Dies begrenzt den indischen Green-IT-Softwaremarkt, da eine erworbene Plattform immer noch Mitarbeiter benötigt, die Emissionsgrenzen strukturieren, Quelldaten bereinigen und wiederkehrende Offenlegungsworkflows verwalten können. Das Problem ist außerhalb der großen Ballungsräume ausgeprägter, wo Käufer möglicherweise eine Budgetgenehmigung haben, aber noch keine stabilen Betriebsteams für Nachhaltigkeitssoftware aufgebaut haben. Das Ergebnis ist eine langsamere Wertschöpfungszeit, eine schwächere interne Akzeptanz und ein größeres Risiko, dass Software nach der Implementierung untergenutzt bleibt. Es betrifft auch die dienstleistungsgetriebene Expansion, da Systemintegratoren und Beratungsteams geschultes Personal benötigen, das Berichtsregeln in funktionierende Datenmodelle übersetzen kann. Bis diese Talentbasis breiter wird, wird das Softwarewachstum am stärksten in Organisationen bleiben, die bereits über größere Digital- und Compliance-Teams verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Überlegenheit der Softwareplattform bleibt bestehen, während Dienstleistungen skalieren

Software dominierte im Jahr 2025 mit 81,43 % des Marktes, was zeigt, wie stark Käufer in der frühen Einführungsphase skalierbare Plattformen gegenüber projektgeführter Unterstützung bevorzugten. Der indische Green-IT-Softwaremarkt entwickelte sich auf diese Weise, weil börsennotierte Unternehmen Systeme benötigten, die über mehrere Berichtszyklen hinweg geprüft, aktualisiert und wiederverwendet werden konnten. Die Softwarenachfrage wurde auch durch den Bedarf an zentralisierten Workflows, Berechtigungskontrollen und konsistenten Methoden zur Emissionsmessung in großen Organisationen gestützt. Käufer in regulierten oder offenlegungsintensiven Umgebungen bevorzugten in der Regel Abonnement-Tools, da diese eine dauerhaftere Betriebsschicht schufen als einmalige Beratungsarbeit. Dies half Software, die Basiskategorie für die Einführung zu bleiben, auch wenn Unternehmen während der Implementierung weiterhin auf externe Experten angewiesen waren.

Dienstleistungen gewinnen weiterhin schnell an Boden und werden bis 2031 voraussichtlich mit einer CAGR von 29,74 % wachsen, was einen breiteren Bedarf an Konfiguration, Integration und verwalteter Berichtsunterstützung widerspiegelt. Viele mittelgroße Unternehmen treten in die indische Green-IT-Softwarebranche ein, ohne interne Nachhaltigkeitstechnologieteams zu haben, und wenden sich daher an Implementierungspartner, um die Bereitstellungszeit zu verkürzen. Dies erhöht den Wert von verwalteten Diensten, da Käufer nach der Inbetriebnahme der Plattform Hilfe bei Lieferantendatenanfragen, Workflow-Einrichtung und wiederkehrender Berichtsvorbereitung wünschen. Indische IT-Dienstleistungsunternehmen sind in dieser Schicht gut positioniert, da sie bereits ERP-, Cloud- und Compliance-Umgebungen für viele Großunternehmen verwalten. Die Dienstleistungsmöglichkeit hilft auch kleineren Softwareanbietern, da sie Unternehmenskunden über partnergeführte Liefermodelle erreichen können, anstatt große direkte Serviceteams aufzubauen. Im Laufe der Zeit wird das Gleichgewicht zwischen Software und Dienstleistungen wahrscheinlich komplementärer werden, wobei Plattformumsätze das Konto verankern und Dienstleistungsumsätze die Einführungstiefe und Verlängerungsstabilität vorantreiben.

Nach Bereitstellungsmodus: Cloud führt, Hybrid holt schnell auf

Die Cloud-Bereitstellung machte im Jahr 2025 73,86 % aus, was bestätigt, dass die meisten Käufer einen geringeren Einrichtungsaufwand und einen schnelleren Zugang zu aktualisierter Berichtslogik wünschten. Die Cloud-first-Einführung passte zum indischen Green-IT-Softwaremarkt, da Unternehmen aufwändige lokale Infrastrukturaufbauten vermeiden und sich auf regelmäßige Produktaktualisierungen verlassen konnten. Es entsprach auch dem breiteren Wandel hin zu SaaS-Geschäftssystemen in indischen Unternehmen, insbesondere dort, wo Nachhaltigkeitsteams schlank sind und auf gemeinsame IT-Unterstützung angewiesen sind. Zentralisierter Zugang und einfachere Upgrades machten Cloud-Systeme für Unternehmen attraktiv, die wiederkehrende Offenlegungszyklen über viele interne Stakeholder hinweg abwickeln. Dies hielt Cloud in der Führung, auch wo Käufer noch von mehreren älteren Betriebssystemen im Hintergrund abhängig waren.

Die Hybrid-Bereitstellung ist der am schnellsten wachsende Modus und wird bis 2031 voraussichtlich mit einer CAGR von 31,28 % wachsen, da viele Großunternehmen On-Premises-Betriebsdaten mit cloudbasierten Berechnungs- und Berichtsmaschinen verbinden müssen. In diesem Kontext erfasste Hybrid den praktischsten Mittelweg für den indischen Green-IT-Softwaremarkt, da er die Datensensibilität respektiert und gleichzeitig moderne Analysen und Workflow-Orchestrierung ermöglicht. Große Unternehmen in der Fertigung, im Finanzdienstleistungsbereich und in komplexen Mehrstandortbetrieben können nicht jeden Datensatz im gleichen Tempo in eine reine Cloud-Umgebung verlagern. Hybridmodelle ermöglichen es ihnen daher, bestimmte Datensätze und Quellsysteme lokal zu halten, während sie die Cloud für Emissionslogik, Dashboards und Offenlegungsvorbereitung nutzen. On-Premises-Bereitstellungen behalten in Umgebungen mit stärkeren Lokalisierungspräferenzen noch eine gewisse Präsenz, aber ihre relative Rolle nimmt ab, da Cloud-Sicherheit und inländische Hosting-Optionen sich verbessern. Der eigentliche Produktvorteil liegt nun bei Anbietern, die gemischte Architekturen unterstützen können, ohne dass Käufer den Rest ihres Unternehmens-Stacks neu gestalten müssen.

Nach Unternehmensgröße: Großunternehmen verankern Umsätze, während KMU strukturelles Wachstumspotenzial darstellen

Großunternehmen hielten im Jahr 2025 einen Anteil von 74,91 %, was die Konzentration der frühen Ausgaben bei Unternehmen mit den höchsten Offenlegungspflichten und den umfassendsten internen Berichtsstrukturen widerspiegelte. Diese Konzentration prägte den indischen Green-IT-Softwaremarkt in seiner aktuellen Phase, da große börsennotierte Organisationen über stärkere Budgets, stärkere Governance-Anforderungen und größeren Druck zur Formalisierung von Klimadaten verfügten. Sie standen auch vor einer breiteren Scope-3-Herausforderung, da Lieferantennetzwerke, Geschäftsbereiche und Betriebsstandorte in ein einziges Berichtsmodell einbezogen werden mussten. Dies begünstigte unternehmenstaugliche Plattformen gegenüber leichteren Tools mit begrenzten Kontrollfunktionen oder schwacher Integrationstiefe. In vielen Fällen hatte die Einführung durch Großunternehmen auch einen Signaleffekt innerhalb von Lieferketten, da Lieferanten begannen, strukturiertere Anfragen nach Emissions- und Aktivitätsdaten zu erhalten.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 28,96 % wachsen, was sie zur wichtigsten strukturellen Expansionsschicht für die nächste Phase des indischen Green-IT-Softwaremarkts macht. Dieser Wandel vollzieht sich, weil Wertschöpfungskettenberichtsanfragen von Großunternehmen zu Lieferanten weitergegeben werden, die bisher nicht in formalen Offenlegungssystemen enthalten waren. Die KMU-Chance in der indischen Green-IT-Softwarebranche wird auch durch kostengünstigere Plattformen erweitert, die auf indische Berichtsanforderungen und eine einfachere Workflow-Einrichtung ausgerichtet sind. Käufer in diesem Segment bevorzugen in der Regel Tools, die manuelle Vorlagenarbeit reduzieren und sich mit begrenzter Anpassung in bestehende Buchhaltungs- und Compliance-Routinen einfügen. Die Einführung breitet sich auch außerhalb der größten Ballungsräume aus, da Industriestädte in Gujarat, Maharashtra und Tamil Nadu stärkeren kundenseitigen Erwartungen an Nachhaltigkeitsdaten ausgesetzt sind. Dies schafft eine breitere Nachfragekarte, bei der zukünftiges Wachstum weniger von der ersten Welle großer Käufer und mehr von der zweiten Welle von Lieferanten und mittelständischer Einführung kommt.

Nach Endnutzerbranche: IT und Telekommunikation setzt Maßstäbe, Gesundheitswesen entwickelt sich zum schnellen Wachstumssegment

IT und Telekommunikation führte alle Endnutzerbranchen mit einem Anteil von 27,62 % im Jahr 2025 an, was zeigt, dass der Sektor der früheste und am besten organisierte Einführer von Green-IT-Software blieb. Diese Führungsposition passte zum indischen Green-IT-Softwaremarkt, da IT-Unternehmen bereits über stärkere digitale Betriebsmodelle, zentrale Datenteams und sichtbare Nachhaltigkeitsverpflichtungen verfügten. Der Sektor profitiert auch davon, seine eigene interne Umgebung als Testfeld für Berichtsworkflows, Automatisierung und standortübergreifendes Emissionstracking zu nutzen. Dies verkürzt in der Regel die Einführungszyklen, da die interne Softwarevertrautheit bereits hoch ist und Governance-Teams an regelmäßige Offenlegungen gewöhnt sind. Infolgedessen setzen IT und Telekommunikation weiterhin das Tempo für Plattformtiefe, Berichtsreife und unternehmensweite Rollout-Modelle.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment macht, auch ohne den gleichen direkten Compliance-Druck wie in einigen Industriesektoren. Das Wachstumssignal ist für den indischen Green-IT-Softwaremarkt wichtig, da es zeigt, dass Kaufentscheidungen nicht mehr nur durch obligatorische Berichterstattung getrieben werden, sondern auch durch Finanzierungs-, Akkreditierungs- und Betriebsmanagementbedürfnisse geprägt werden. Krankenhäuser und Gesundheitsdienstleister legen mehr Gewicht auf Umweltleistungskennzahlen, was eine Nachfrage nach Software schafft, die Einrichtungsdaten mit einer umfassenderen Nachhaltigkeitsberichterstattung verbinden kann. BFSI bewegt sich ebenfalls vorwärts, da Klimarisikoberichterstattung und Investorenprüfung den Bedarf an Emissionstransparenz auf Portfolioebene erhöhen. Fertigung und Versorgungsunternehmen bleiben wichtige Nachfragezentren, wo die Bilanzierung auf Anlagenebene direkter mit Energieintensität und Compliance-Bereitschaft verbunden ist. Regierung, Einzelhandel und Bauwesen befinden sich noch in einem früheren Stadium der Einführungskurve, aber Beschaffungsreformen und grünere Gewerbeimmobilien schaffen neue Einstiegspunkte für Softwareanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Kohlenstoffbilanzierung verankert Budgets, Dekarbonisierungsplanung gewinnt an Dynamik

Software für Kohlenstoffmanagement und -bilanzierung hielt im Jahr 2025 33,48 %, was sie zur größten Lösungskategorie macht, da die meisten Käufer noch mit der Messung beginnen, bevor sie zu Strategie und Optimierung übergehen. Dieses Muster ist zentral für den indischen Green-IT-Softwaremarkt, da Unternehmen zunächst verifizierte Emissionsdaten benötigen, bevor sie Ziele setzen, Pfade testen oder betriebliche Verbesserungen mit Zuversicht verfolgen können. Frühe Budgets flossen daher in Tools, die Grenzfestlegung, Emissionsberechnung, Prüfungsbereitschaft und wiederkehrende Offenlegungen unterstützen. Dies machte die Kohlenstoffbilanzierung zum Einstiegspunkt für viele Unternehmensprogramme, insbesondere dort, wo die Berichtsqualität in der ersten Phase wichtiger war als erweiterte Planungsfunktionen. Es gab auch integrierten Plattformanbietern einen Vorteil, da Bilanzierungsfunktionen oft zum System of Record für spätere Module werden.

Software für Dekarbonisierungsplanung wird bis 2031 voraussichtlich mit einer CAGR von 31,82 % wachsen, was zeigt, dass Käufer beginnen, von der reinen Messung zur Aktionssequenzierung und Reduktionsplanung überzugehen. Im Marktgrößenmix des indischen Green-IT-Softwaremarkts expandiert diese Kategorie, weil Unternehmen mit 2 bis 3 Jahren Basisdaten nun Tools wünschen, die Pfade modellieren und Ziele mit Betriebsentscheidungen verbinden können. ESG-Berichterstattungs- und Compliance-Software sowie Nachhaltigkeitsdatenverwaltungsplattformen wachsen ebenfalls weiter, da Käufer mehrere überlappende Offenlegungsformate mit mehr Kontrolle und weniger manueller Nacharbeit handhaben müssen. Software für Energie- und Ressourcenoptimierung gewinnt in Rechenzentren und Fertigungsumgebungen an Bedeutung, wo Software Umweltziele mit direkten Kosteneinsparungen verbinden kann. Die Gesamtrichtung deutet darauf hin, dass sich die Ausgaben von der Einzelzweckbereitstellung hin zur Multi-Modul-Plattformeinführung ausweiten. Anbieter, die Bilanzierung, Berichterstattung, Planung und Optimierung in einer Umgebung abdecken, sind daher in einer stärkeren Position, da die Käuferreife steigt.

Geografische Analyse

Der indische Green-IT-Softwaremarkt bleibt in Bengaluru, Mumbai, Delhi NCR, Hyderabad, Chennai und Pune konzentriert, da diese Städte einen hohen Anteil an Großunternehmen, IT-Dienstleistungsunternehmen und offenlegungsgeführten Unternehmensaktivitäten beherbergen. Bengaluru führt die Einführung weiterhin durch seine dichte Basis an IT-Dienstleistungsunternehmen und globalen Kompetenzzentren an, die die Kohlenstoffbilanzierung näher an zentrale Governance-Prozesse herangeführt haben. Mumbai bleibt ein starkes Nachfragezentrum, da BFSI-Institutionen wachsendem Druck in Bezug auf Klimaoffenlegung und Portfoliotransparenz ausgesetzt sind. Delhi NCR ist ebenfalls wichtig, da viele börsennotierte Unternehmen, nationale Unternehmensgruppen und regulierungsorientierte Unternehmensfunktionen dort konzentriert sind. Diese Metropolkonzentration gab dem indischen Green-IT-Softwaremarkt eine frühe Wachstumsbasis, die auf Unternehmensdichte statt auf nationaler Diffusion allein aufgebaut war.

Die Geschichte der Küsteninfrastruktur weitet die Karte aus. CEEW identifizierte Vorteile für Städte wie Mumbai, Chennai und Visakhapatnam aufgrund des Zugangs zu Kabellandepunkten und Standortmerkmalen, die eine große Rechenzentrumentwicklung unterstützen.[3]Rat für Energie, Umwelt und Wasser, "Rechenzentrumstudie, Markt- und Energieausblick," CEEW, ceew.in Googles Energiemanagementschritt in Visakhapatnam und die mit Reliance verbundene Rechenzentrumexpansion in Andhra Pradesh verstärken diese Verlagerung hin zu neuen digitalen Infrastrukturkorridoren. In Gujarat fügt Metas Jamnagar-Projekt einen weiteren Standort hinzu, an dem erneuerbare Energie, Recheninfrastruktur und softwaregestütztes Nachhaltigkeitsmonitoring eng miteinander verknüpft werden.

Städte der zweiten Reihe wie Ahmedabad, Coimbatore, Nagpur und Bhubaneswar verzeichnen ebenfalls eine frühe Einführung, da die Digitalisierung der Lieferkette Nachhaltigkeitsdatenanfragen tiefer in industrielle Netzwerke treibt. Der Marktanteil des indischen Green-IT-Softwaremarkts an der zukünftigen Nachfrage wird sich daher wahrscheinlich geografisch ausweiten, da Lieferanten und Exporteure auf kundenseitige Datenerwartungen reagieren. Pune gewinnt bei fertigungsgeführter Nachfrage, während Hyderabad sich in pharmazeutischen und technologiebezogenen Nachhaltigkeitsworkflows stärkt. Kleinere Städte befinden sich noch in einem früheren Stadium, aber sie liegen nicht mehr außerhalb des kommerziellen Geltungsbereichs des indischen Green-IT-Softwaremarkts, da Compliance-Reichweite, Exportdruck und Infrastrukturinvestitionen zusammenwirken.

Wettbewerbslandschaft

Der indische Green-IT-Softwaremarkt ist über Lösungstypen hinweg fragmentiert, aber der Unternehmenskauf zeigt eine klarere Konsolidierung um Anbieter, die Skalierung, Kontrollen und Integrationstiefe unterstützen können. Globale reine Kohlenstoffsoftwareanbieter konkurrieren mit großen Unternehmensplattformanbietern, die bereits in indischen Finanz-, ERP- und Berichtsumgebungen verankert sind. Dies schafft einen Markt, auf dem Käufer häufig zwischen methodischer Spezialisierung und einer breiteren Unternehmensystemkompatibilität wählen. Der Unterschied ist wichtig, da einige Unternehmen zweckgebundene Kohlenstoff-Tools wünschen, während andere Nachhaltigkeitsmodule bevorzugen, die bereits in der gesamten Organisation verwendete Software erweitern. Diese Spannung wird wahrscheinlich ein prägendes Merkmal des indischen Green-IT-Softwaremarkts bleiben, da die Einführung von der ersten Anschaffung zur mehrjährigen Plattformstandardisierung übergeht.

Die Produktstrategie konzentriert sich zunehmend auf Automatisierung. Persefoni startete im Mai 2026 seinen Analytics Agent, um Nutzern die Arbeit mit Emissionsdaten über natürlichsprachliche Eingaben zu ermöglichen, was zeigt, wie die Workflow-Geschwindigkeit zu einem Wettbewerbspunkt wird. Watershed startete im April 2026 KI-Agenten, darunter ein Datenbereinigungstool, das die Zeit bis zu verwertbaren Nachhaltigkeitsdaten bei Testkunden um 80 % reduzierte, was direkt einen der schwierigsten Einführungsengpässe in der Kohlenstoffberichterstattung adressiert. SAP kündigte im Mai 2026 ebenfalls Nachhaltigkeits-KI-Agenten an, die die regulatorische Bereitschaft und Offenlegungsunterstützung innerhalb seines breiteren Unternehmens-Stacks erweitern, was den Fall für eingebettete Plattformmodelle stärkt.[4]SAP News Center, "Neue Nachhaltigkeits-KI-Agenten," SAP, sap.com

Ein weiterer Wettbewerbsbereich ist die Verbindung zwischen Cloud-Infrastrukturdaten und Kohlenstoffbilanzierungs-Workflows. Sweep gab im Juni 2026 bekannt, dass es eine Messlösung mit dem AWS Sustainability Service entwickelt hat, damit Unternehmensnutzer prüfungssichere Cloud-Emissionsdaten in eine Berichtsumgebung einbinden können. Dies ist für den indischen Green-IT-Softwaremarkt wichtig, da das Rechenzentrumwachstum und die Cloud-Nutzung den Wert direkter, maschinenlesbarer Emissionseingaben erhöhen. Weißer Raum bleibt am stärksten im KMU- und mittelständischen Bereich, wo Käufer kostengünstigere Tools wünschen, die auf indische Berichtsanforderungen und einfachere Bilanzierungsintegrationen ausgerichtet sind. Indische Dienstleistungsunternehmen bleiben ebenfalls wichtige Marktgestalter, da sie die Plattformauswahl bei Unternehmenstransformations- und verwalteten Berichtsaufträgen beeinflussen.

Marktführer der indischen Green-IT-Softwarebranche

Persefoni AI, Inc.

Wipro Limited

SAP SE

IBM Corporation

Watershed Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Meta Platforms gab bekannt, ein KI-fähiges Rechenzentrum mit 168 MW von Reliance Industries in Jamnagar, Gujarat, zu mieten, was Metas erstes maßgeschneidertes Rechenzentrum in Indien markiert. Gleichzeitig ging Meta eine Partnerschaft mit CleanMax und Fourth Partner Energy für fast 1 GW erneuerbare Energie in Nord- und Südindien ein, was die saubere Energieinfrastruktur, die grünzertifizierte IT-Betriebe im Land unterstützt, erheblich ausbaut.

- Juni 2026: Tata Power Trading Company, Keppel Limited und Tata Realty starteten eine Bereitstellung von Kühlung als Dienstleistung im Intellion Park in Chennai unter Verwendung von KI- und maschinellen Lernoptimierungen mit dem Ziel, den Energieverbrauch um über 20 % zu reduzieren. Die Initiative signalisiert ein neues Geschäftsmodell für die Nachhaltigkeit der IT-Infrastruktur in Indien, bei dem KI-gesteuertes Energiemanagement als Dienstleistung angeboten wird, um sowohl Betriebskosten als auch Scope-Emissionen zu reduzieren.

- Mai 2026: SAP gab auf der SAP Sapphire bekannt, dass seine neuen Nachhaltigkeits-KI-Agenten, darunter ein Nachhaltigkeits-Regulierungsbereitschafts-Agent für automatisierte Wesentlichkeitsbewertung und Offenlegungsvorbereitung, bis Ende 2026 allgemein verfügbar sein werden. Die Ankündigung erweiterte die Kohlenstoffbilanzierungsfähigkeiten von SAP Green Ledger um KI-gesteuerte Compliance-Automatisierung, die direkt für indische Unternehmen relevant ist, die sowohl BRSR- als auch CSRD-Berichtspflichten verwalten.

- Mai 2026: Persefoni AI startete den Persefoni Analytics Agent, ein agentisches KI-Tool, das in seine Kohlenstoffbilanzierungs- und Nachhaltigkeitsberichtsplattform eingebettet ist. Der Agent ermöglicht es Nutzern, Emissionsdaten über natürlichsprachliche Eingaben abzufragen, statische Dashboards zu ersetzen und den Weg von Daten zu offenlegungsfertigen Erkenntnissen zu beschleunigen. Persefoni bedient weltweit über 500 Unternehmenskunden und hat kumulierte institutionelle Finanzierungen von 179 Millionen USD erhalten.

Berichtsumfang des indischen Green-IT-Softwaremarkts

Der indische Green-IT-Softwaremarkt umfasst Softwareanwendungen und Dienstleistungen, die Organisationen dabei helfen, den ökologischen Fußabdruck ihrer IT-Infrastruktur und digitalen Betriebe zu reduzieren und gleichzeitig Nachhaltigkeits- und Netto-Null-Ziele zu unterstützen. Diese Lösungen bieten Funktionen wie die Verfolgung von Kohlenstoffemissionen, ESG-Berichterstattung, Aggregation von Nachhaltigkeitsdaten, Überwachung des Energieverbrauchs, Ressourcenoptimierung und Dekarbonisierungsplanung in Unternehmens-IT-Umgebungen, Cloud-Infrastrukturen und Rechenzentren.

Der Bericht über den indischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Energie und Versorgung, Einzelhandel und E-Commerce, Regierung, Gesundheitswesen, Bau und Infrastruktur sowie weitere Endnutzerbranchen) und Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Software, Nachhaltigkeitsdatenverwaltungsplattformen, Software für Dekarbonisierungsplanung sowie Software für Energie- und Ressourcenoptimierung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Einzelhandel und E-Commerce |

| Regierung |

| Gesundheitswesen |

| Bau und Infrastruktur |

| Weitere Endnutzerbranchen |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software |

| Nachhaltigkeitsdatenverwaltungsplattformen |

| Software für Dekarbonisierungsplanung |

| Software für Energie- und Ressourcenoptimierung |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgung | |

| Einzelhandel und E-Commerce | |

| Regierung | |

| Gesundheitswesen | |

| Bau und Infrastruktur | |

| Weitere Endnutzerbranchen | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software | |

| Nachhaltigkeitsdatenverwaltungsplattformen | |

| Software für Dekarbonisierungsplanung | |

| Software für Energie- und Ressourcenoptimierung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Green-IT-Softwaremarkt im Jahr 2026 und wie ist der Ausblick bis 2031?

Der indische Green-IT-Softwaremarkt belief sich im Jahr 2026 auf 0,71 Milliarden USD und wird bis 2031 voraussichtlich 2,22 Milliarden USD erreichen, mit einer CAGR von 25,59 % über den Zeitraum 2026–2031.

Welche Angebotskategorie führt die Softwarenachfrage in Indien an?

Software führte im Jahr 2025 mit einem Anteil von 81,43 %, da Unternehmen skalierbare Plattformen mit stärkeren Prüfpfaden, wiederholbaren Workflows und einfacherer Versionskontrolle gegenüber einmaligen Dienstleistungen bevorzugten.

Warum gewinnt die Hybrid-Bereitstellung so schnell an Bedeutung?

Hybrid wird bis 2031 voraussichtlich mit einer CAGR von 31,28 % wachsen, da viele Großunternehmen On-Premises-ERP- und Betriebsdaten mit cloudbasierten Emissionsmaschinen und Berichtstools verbinden müssen.

Welche Käufergruppe trägt heute am meisten zum Umsatz bei?

Großunternehmen hielten im Jahr 2025 einen Anteil von 74,91 %, da sie stärkeren Offenlegungspflichten ausgesetzt waren, über breitere Lieferantenökosysteme verfügten und das Budget hatten, in unternehmenstaugliche Plattformen zu investieren.

Welche Endnutzergruppe wächst am schnellsten?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen, da Krankenhäuser und Anbieter mehr Gewicht auf Umweltleistung, Finanzierungserwartungen und strukturierte Berichtsanforderungen legen.

Welcher Lösungstyp bleibt der wichtigste Einstiegspunkt für Käufer?

Software für Kohlenstoffmanagement und -bilanzierung hielt im Jahr 2025 einen Anteil von 33,48 %, da die meisten Unternehmen noch mit Messung, Prüfungsunterstützung und Offenlegungsbereitschaft beginnen, bevor sie zu Pfadplanung und Optimierung übergehen.

Seite zuletzt aktualisiert am: