Marktgröße und Marktanteil des südafrikanischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

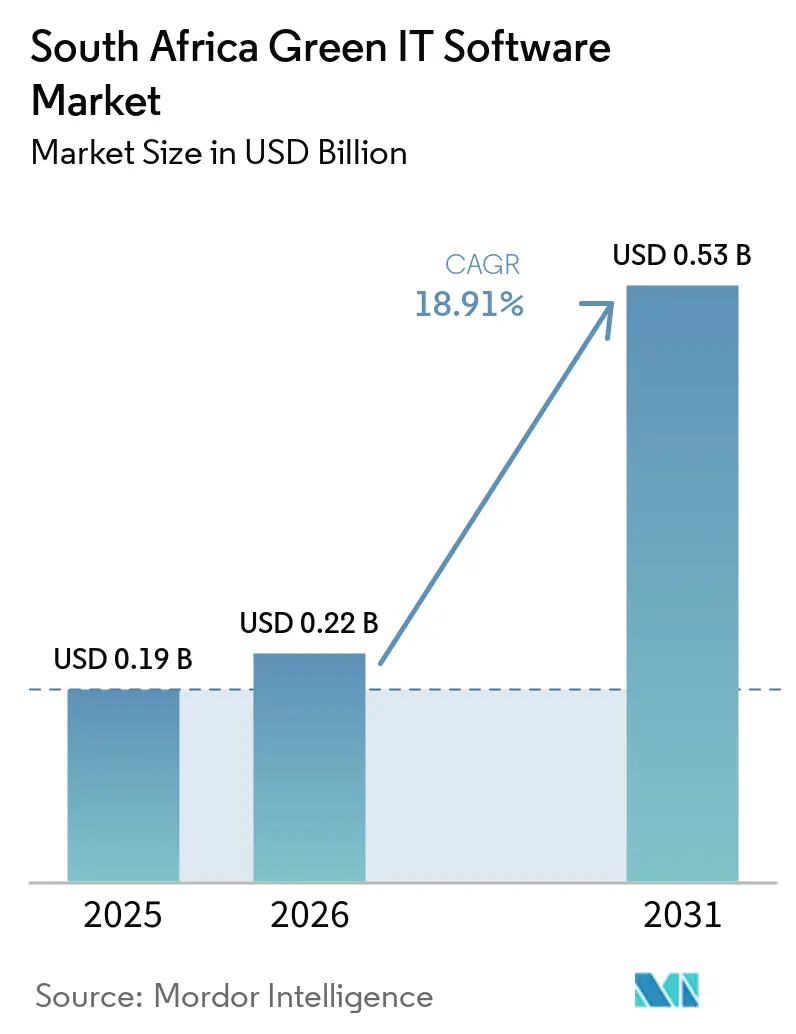

| Marktgröße im Basisjahr (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2026) | 0.22 Milliarden US-Dollar |

| Marktgröße (2031) | 0.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

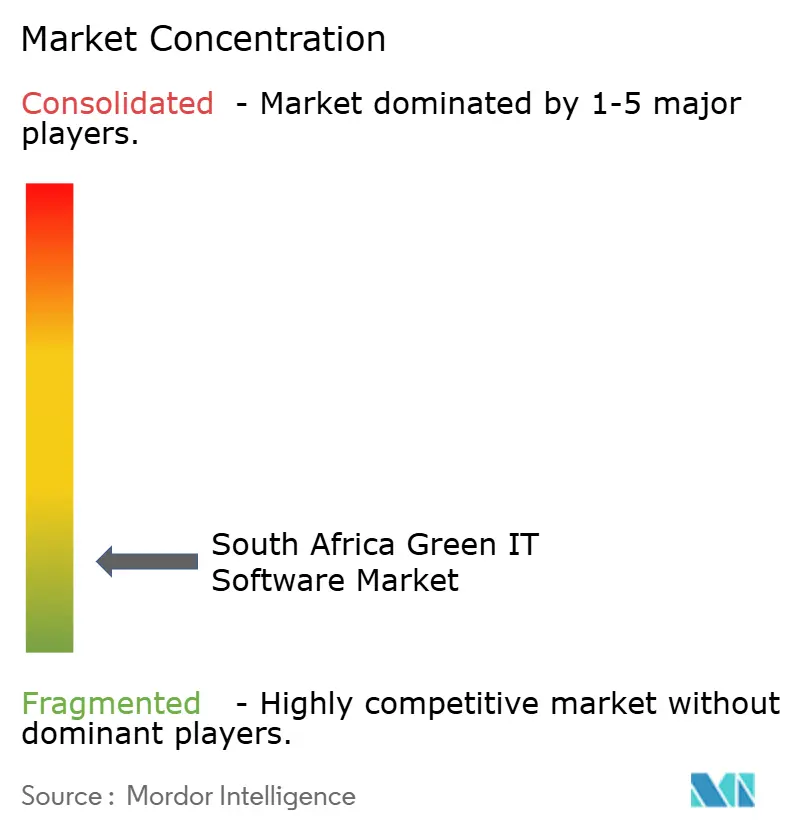

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des südafrikanischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des südafrikanischen Green-IT-Softwaremarkts wurde für 2025 auf 0,19 Milliarden USD geschätzt, erreichte 2026 einen Wert von 0,22 Milliarden USD und soll bis 2031 auf 0,53 Milliarden USD anwachsen, was einer CAGR von 18,91 % von 2026 bis 2031 entspricht. Die regulatorische Durchsetzung prägt die Nachfrage auf direkte Weise, da Kohlenstoffbudgets, Klimaoffenlegungen und strengere Berichtspraktiken Unternehmen dazu veranlassen, die manuelle Nachverfolgung durch softwaregestützte Arbeitsabläufe zu ersetzen. Die stärkste Nachfrage kommt von Organisationen, die sauberere Emissionsdaten, schnellere Berichtszyklen und Systeme benötigen, die internen Prüfungen und externen Verifizierungen standhalten können. Höhere Stromkosten verändern ebenfalls das Kaufverhalten, da Software, die den Energieverbrauch mit der Kostenkontrolle verknüpft, nun sowohl die Compliance als auch operative Einsparungen unterstützt. Der Wettbewerb bleibt breit gefächert, wobei globale EHS- und ESG-Anbieter, Spezialisten für Kohlenstoffbilanzierung und lokale Anbieter alle aktiv sind, während südafrikanische Akteure im Bergbau und in der Schwerindustrie weiterhin einen Vorteil haben, wo lokale Betriebsbedingungen eine Rolle spielen. Der südafrikanische Green-IT-Softwaremarkt profitiert zudem von einem längeren Nachfragezyklus, da Cloud-Bereitstellung, Berichterstattung über Lieferantenemissionen und Dekarbonisierungsplanung die Rolle von Software über einen einmaligen Compliance-Kauf hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

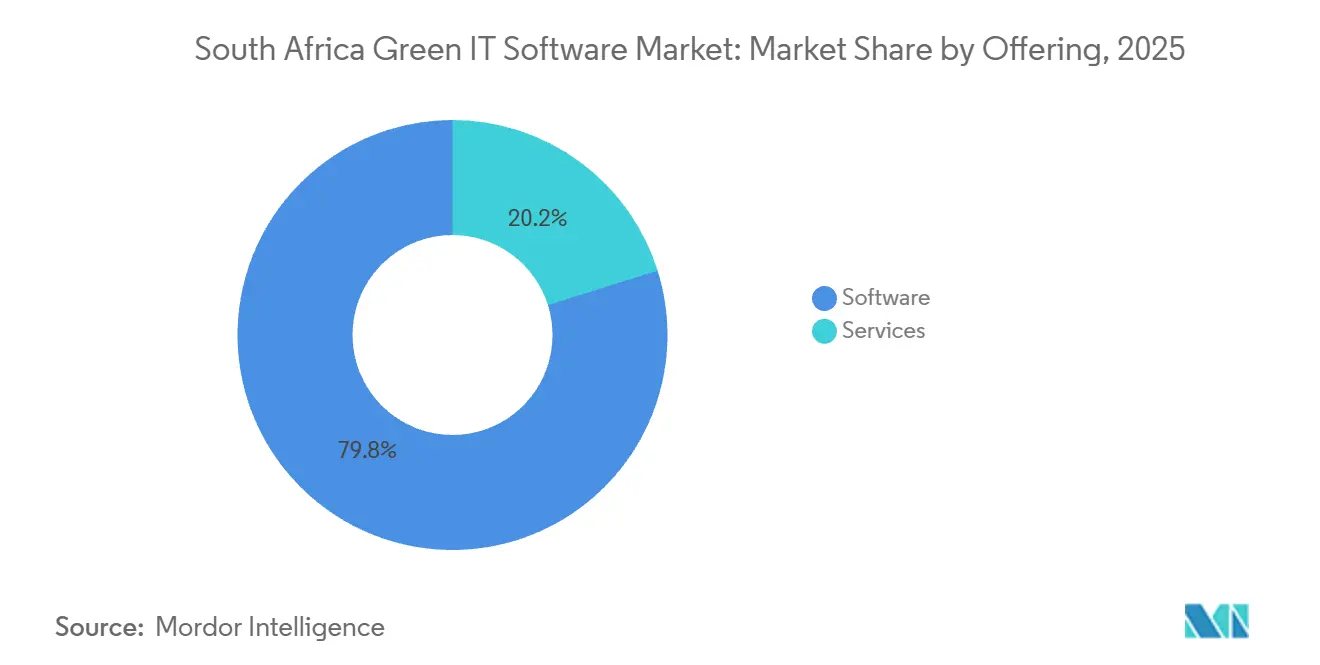

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 79,84 % am südafrikanischen Green-IT-Softwaremarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,74 % wachsen werden.

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 69,57 % des Marktes auf die Cloud, während Hybrid bis 2031 mit der schnellsten CAGR von 23,91 % wachsen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 73,48 % am südafrikanischen Green-IT-Softwaremarkt, während KMU bis 2031 voraussichtlich mit einer CAGR von 21,68 % wachsen werden.

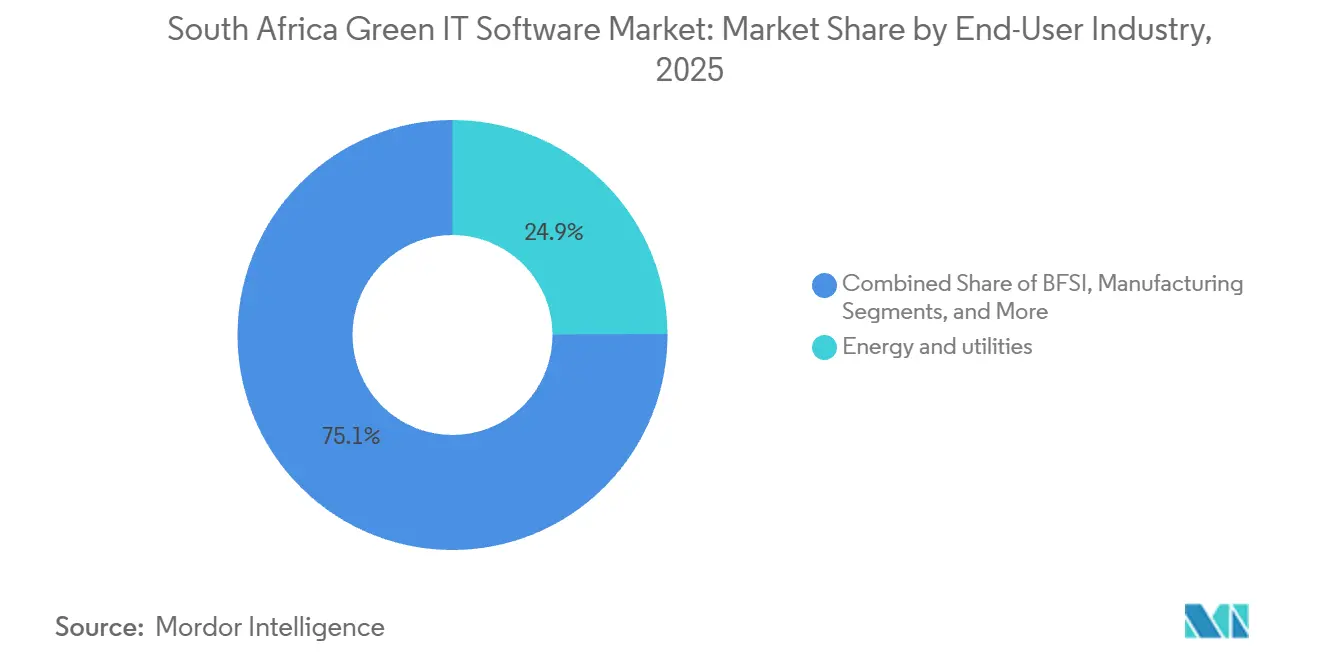

- Nach Endnutzerbranche hielt der Energie- und Versorgungssektor 2025 einen Anteil von 24,92 %, während IT und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 25,83 % wachsen wird.

- Nach Lösungstyp entfiel 2025 ein Anteil von 32,87 % auf Software für Kohlenstoffmanagement und -bilanzierung, während Dekarbonisierungsplanungssoftware bis 2031 voraussichtlich mit einer CAGR von 27,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Green-IT-Softwaremarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für Emissionen und Energieberichterstattung | +3.5% | National, mit Ausrichtung an ISSB-Standards für an der JSE notierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensnachfrage nach prüfungsfähigen Nachhaltigkeitsdaten | +3.0% | An der JSE notierte Unternehmen, Banken- und Versicherungssektor landesweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Energiekosten erhöht Ausgaben für Optimierungssoftware | +2.5% | National, mit akutem Druck in den Industriekorridoren Gauteng, Mpumalanga und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cloud-Migration von Nachhaltigkeitsarbeitsabläufen | +2.0% | National, getrieben durch Hyperscaler-Infrastrukturinvestitionen in Kapstadt und Johannesburg | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Digitalisierung von Scope-3-Lieferantendaten | +1.5% | National, mit Ausstrahlungseffekten auf SADC-Lieferantennetzwerke | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Kohlenstoff- und Energieanalysen | +1.2% | Global, mit aktivem lokalem Einsatz bei südafrikanischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Emissionen und Energieberichterstattung

Südafrikas Klimaschutzgesetz 22 von 2024 trat am 17. März 2025 in Kraft und etablierte den ersten verbindlichen Rahmen des Landes für Kohlenstoffbudgets und Minderungspläne, was den Bedarf an Software unterstreicht, die Emissionen auf einem weitaus detaillierteren Niveau verfolgen kann.[1]Centre for Environmental Rights, „Klimaschutzgesetz 22 von 2024”, Centre for Environmental Rights, cer.org.za Die fiskalische Seite wurde ebenfalls anspruchsvoller, da der Kohlenstoffsteuersatz ab dem 1. Januar 2024 auf 190 ZAR (10,40 USD) pro Tonne CO2-Äquivalent festgesetzt wurde, was Emissionsdaten enger mit direkter finanzieller Exposition verknüpfte. Ab Januar 2026 verlagerte sich die Compliance-Last weiter in operative Entscheidungen, da Unternehmen in der ersten Verpflichtungsperiode ihre Aktivitäten an verbindlichen Kohlenstoffbudgets ausrichten mussten und nicht mehr nur an allgemeinen politischen Vorgaben. Diese Verschiebung begünstigt Plattformen, die wiederholbare Messungen, Aufzeichnungsführung und überprüfbare Berichterstattung unterstützen, anstatt nur einfache Dashboards bereitzustellen. Im südafrikanischen Green-IT-Softwaremarkt bedeutet dies, dass die Nachfrage durch rechtliche und finanzielle Exposition getrieben wird, was Enterprise-Software-Budgets eine stärkere interne Unterstützung verschafft. Es erklärt auch, warum der südafrikanische Green-IT-Softwaremarkt Käufer zunächst zu Kernlösungen für Kohlenstoff und Berichterstattung zieht, bevor sie ihre Ausgaben auf breitere Planungsmodule ausweiten.

Wachsende Unternehmensnachfrage nach prüfungsfähigen Nachhaltigkeitsdaten

Große Organisationen benötigen nun Nachhaltigkeitsdaten, die ohne Neuaufbau in jedem Berichtszyklus durch interne Finanz-, Risiko-, Compliance- und Offenlegungsprozesse fließen können. Telkoms Nachhaltigkeitsbericht für das Geschäftsjahr 2025 zeigte aktive Fortschritte bei der Automatisierung der Echtzeit-Datenerfassung für Scope 1, 2 und 3, was auf eine klare Verschiebung von der periodischen manuellen Berichterstattung hin zu Live-Unternehmensdatenflüssen hinweist. Vodacoms CDP-Offenlegung 2025 zeigte auch, wie ausgereift die Berichtserwartungen werden, da berichtet wurde, dass die Kundenunterstützung dazu beitrug, 2,7 Millionen tCO2e zu vermeiden, was dem 13-fachen des eigenen Scope-1- und Scope-2-Fußabdrucks entspricht.[2]Vodacom Group, „CDP-Klimabericht 2025”, Vodacom Group, vodacom.com Sobald Unternehmen beginnen, Zahlen auf diesem Niveau zu veröffentlichen, benötigen sie stärkere Kontrollen über Quelldaten, Berechnungsmethoden und Versionshistorien. Das ist ein Grund, warum der südafrikanische Green-IT-Softwaremarkt Plattformen belohnt, die Rückverfolgbarkeit und Prüfungsabläufe unterstützen, anstatt Tools, die nur zusammenfassende Kennzahlen präsentieren. Es unterstützt auch eine breitere Bewegung im südafrikanischen Green-IT-Softwaremarkt hin zu Systemen, die Finanzteams, Nachhaltigkeitsteams und Vorstandsberichterstattungsanforderungen aus derselben Datenbasis bedienen können.

Volatilität der Energiekosten erhöht Ausgaben für Optimierungssoftware

Stromtarife blieben ein direkter Auslöser für Softwareinvestitionen, da die Direktkundentarife von Eskom am 1. April 2025 um 12,74 % und am 1. April 2026 um weitere 8,76 % stiegen. Dieser Kostendruck ist bedeutsam, da Käufer keine lange politische Diskussion benötigen, um Tools zu rechtfertigen, die geringeren Verbrauch, reduzierten Abfall und engere Kontrolle über viele Einrichtungen hinweg nachweisen können. Energy Partners berichtete über eine 34-prozentige Reduzierung des Energieverbrauchs pro Krankenhausbett bei Netcare durch seine Syntiro-ESG-Plattform, was zeigt, dass Software innerhalb eines normalen Geschäftszyklus sichtbare operative Ergebnisse erzielen kann. Für Industrieunternehmen, Einzelhändler, Gesundheitsdienstleister und Gastgewerbegruppen verbindet der Business Case nun Kostenkontrolle mit Emissionsmanagement in einer einzigen Entscheidung. Dies hilft dem südafrikanischen Green-IT-Softwaremarkt, sich über ein reines Berichts-Toolset hinaus in das tägliche operative Management auszuweiten. Es schafft auch Raum im südafrikanischen Green-IT-Softwaremarkt für Anbieter, die Zählerdaten, Anlagenleistung und Kohlenstoffausstoß in einer Plattform verbinden können.

Wachsende Cloud-Migration von Nachhaltigkeitsarbeitsabläufen

Die Cloud-Einführung unterstützt die Bereitstellungsgeschwindigkeit, da viele Käufer es nun vorziehen, Nachhaltigkeitssoftware auf bestehenden Systemen aufzusetzen, anstatt ganze Technologie-Stacks zu ersetzen. SAP Africa erklärte im April 2026, dass das Festhalten an Legacy-ERP-Systemen die Integration mit modernen Cloud- und KI-Tools einschränkt und den manuellen Aufwand erhöht, was den Fall für modernere Bereitstellungsmodelle unterstützt. Das praktische Ergebnis ist keine vollständige Abkehr von internen Systemen, sondern ein Schichtmodell, bei dem Analyse-, Berichts- und Workflow-Tools in der Cloud liegen, während operative Daten an Ort und Stelle verbleiben. Das erklärt, warum Cloud den aktuellen Umsatz anführt, während Hybrid im südafrikanischen Green-IT-Softwaremarkt am schnellsten wächst. Es zeigt auch, warum der südafrikanische Green-IT-Softwaremarkt wahrscheinlich weiterhin Anbieter mit flexiblen Bereitstellungsoptionen bevorzugen wird, anstatt solche, die an eine einzige Architektur gebunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit Legacy-ERP- und Messsystemen | -2.0% | National, konzentriert in Fertigung, Bergbau und staatseigenen Unternehmen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften für Nachhaltigkeitsanalysen | -1.5% | National, mit akuten Engpässen in Limpopo, North West und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Datenlücken bei Einrichtungs-, Versorgungs- und Lieferanteneingaben | -1.0% | Nationale und SADC-Lieferkette | Mittelfristig (2–4 Jahre) |

| Budgetempfindlichkeit bei Käufern im mittleren Marktsegment | -0.8% | National, konzentriert in mittelständischen Organisationen außerhalb von Gauteng | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit Legacy-ERP- und Messsystemen

Die Integration bleibt eines der Haupthindernisse, da viele große Unternehmen und staatsnahe Einrichtungen noch immer auf älteren ERP-Umgebungen betrieben werden, die nicht um Nachhaltigkeitsdatenfelder herum aufgebaut wurden. SAP Africa erklärte im April 2026, dass alte ERP-Systeme die Integration mit Cloud- und KI-Tools einschränken und den manuellen Aufwand erhöhen, was den Erfahrungen von Unternehmen entspricht, die versuchen, Versorgungszähler, Betriebssysteme, Tabellenkalkulationen und Enterprise-Reporting-Tools zu verknüpfen. In der Praxis bedeutet dies, dass die Softwareentscheidung nur ein Teil der Aufgabe ist, da Käufer auch Datenmapping, Connector-Arbeit, Validierungsregeln und operative Verantwortung über Abteilungen hinweg benötigen. Das erhöht die Implementierungszeit und drängt viele Käufer zu Anbietern oder Partnern, die sowohl Dienstleistungen als auch Software liefern können. Im südafrikanischen Green-IT-Softwaremarkt verlangsamt dies die Einführung in Sektoren mit komplexen Standortnetzwerken wie Bergbau, Fertigung und öffentliche Infrastruktur. Es erklärt auch, warum der südafrikanische Green-IT-Softwaremarkt neben einer dominanten Software-Umsatzbasis noch immer ein starkes Dienstleistungswachstum aufweist.

Begrenzte Verfügbarkeit von Fachkräften für Nachhaltigkeitsanalysen

Die Qualifikationseinschränkung ist real, da der Softwarewert von Personen abhängt, die Systeme konfigurieren, Berichtslogik verwalten und Regeln in operative Arbeitsabläufe übersetzen können. Forschungsergebnisse der Mastercard Foundation hoben eine starke Nachfrage in ganz Afrika nach Analysten für Kohlenstoffbilanzierung, ESG-Berichtsspezialisten und Nachhaltigkeitsmanagern hervor, was auf einen engen Talentpool für die Rollen hinweist, die viele Käufer nun benötigen. Das mobile ESG-Benchmarking der GSMA für 2025 zeigte auch, dass sich die Datenqualität verbessert, wenn die Berichtsfähigkeit reift, was bedeutet, dass die Softwareeinführung nur ein Teil der Antwort ist, wenn das interne Fachwissen nicht Schritt hält. Anbieter reagieren, indem sie mehr Automatisierung einbetten, aber Unternehmen benötigen weiterhin Mitarbeiter, die Emissionsgrenzen, Berichtsstandards und Genehmigungspfade verstehen. Für den südafrikanischen Green-IT-Softwaremarkt ergibt sich eine langsamere Einführungskurve in Unternehmen mit schlanken Nachhaltigkeitsteams und begrenzter Technologieunterstützung. Es bedeutet auch, dass die südafrikanische Green-IT-Softwarebranche wahrscheinlich weiterhin Tools mit einfacherer Einrichtung, stärkeren Vorlagen und geringerem täglichem Verwaltungsaufwand bevorzugen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt beim Umsatz, während Dienstleistungen die nächste Einführungsphase unterstützen

Software machte 2025 79,84 % des Umsatzes aus, was darauf hindeutet, dass die erste Ausgabenpriorität im südafrikanischen Green-IT-Softwaremarkt der Kauf von Kernplattformen und nicht externer Unterstützung blieb. Dienstleistungen sollen von 2026 bis 2031 mit einer CAGR von 22,74 % wachsen, was auf eine zweite Phase hindeutet, in der Käufer Hilfe bei der Einrichtung, Integration und laufenden Änderungen der Berichtsanforderungen benötigen. Diese Aufteilung passt zu einem Markt, in dem Unternehmen zunächst ein funktionierendes System sichern und dann die Ausgaben ausweiten, wenn interne Daten und Arbeitsabläufe komplexer werden. Es zeigt auch, dass die aktuelle Umsatzkonzentration die langfristige Rolle von Implementierungspartnern nicht verringert. Im südafrikanischen Green-IT-Softwaremarkt prägt dieses Gleichgewicht zwischen Plattformkauf und Dienstleistungsunterstützung, wie Anbieter Abonnements, Onboarding und Kundenbindungsangebote gestalten.

Die Softwareseite bleibt dominant, da Unternehmen compliance-fähige Systeme wünschen, die Emissionen und Nachhaltigkeitsdaten strukturiert speichern, verarbeiten und berichten können. Die Dienstleistungsseite wächst schneller, da Käufer oft externe Unterstützung benötigen, um Legacy-ERP-Datensätze, Einrichtungsdaten und Betriebstechnologie in einer Berichtsumgebung zu verbinden. Dies ist besonders relevant für den südafrikanischen Green-IT-Softwaremarkt, in dem viele Organisationen noch von der Tabellenkalkulations-Nachverfolgung zu formalen Plattformen wechseln. Da die Einführung über große börsennotierte Unternehmen hinaus zunimmt, sollten Dienstleistungen wichtig bleiben, da kleinere Käufer in der Regel keine internen Teams haben, die komplexe Konfigurationsarbeiten selbstständig verwalten können. Deshalb wächst die Marktgröße des südafrikanischen Green-IT-Softwaremarkts für Dienstleistungen schnell, obwohl Software noch immer die größere aktuelle Umsatzbasis ausmacht.

Nach Bereitstellungsmodus: Cloud hält die Führung, während Hybrid an Boden gewinnt

Cloud erfasste 2025 69,57 % des Umsatzes und war damit das größte Bereitstellungsmodell im südafrikanischen Green-IT-Softwaremarkt. Hybrid soll bis 2031 mit einer CAGR von 23,91 % wachsen, was zeigt, dass viele Unternehmen es vorziehen, cloudbasierte Analysen und Arbeitsabläufe mit internen Betriebssystemen zu kombinieren, anstatt alles auf einmal zu verlagern. On-Premises ist weiterhin wichtig für Käufer mit strengen Kontrollanforderungen, Fernbetrieb oder langjähriger interner Infrastruktur. Dennoch verlagert sich der Schwerpunkt neuer Bereitstellungsaktivitäten hin zu Modellen, die eine schnellere Einführung und einfachere Upgrades bieten. Dieses Muster hält den südafrikanischen Green-IT-Softwaremarkt im Einklang mit breiteren Enterprise-Ausgabegewohnheiten, bei denen Flexibilität oft wichtiger ist als ein einziger Technologiestandard.

Das Wachstum von Hybrid spiegelt die Geschäftsrealität mehr als technologische Mode wider, da Organisationen oft interne Systeme erhalten müssen, während sie bessere Berichts- und Analysetools gewinnen wollen. Bergbaugruppen, Finanzinstitute und staatsnahe Organisationen haben weiterhin Gründe, einige Datenumgebungen intern zu halten, wollen aber auch Cloud-Schichten, die die Berichtsgeschwindigkeit und Zusammenarbeit verbessern. Deshalb ist Hybrid der am schnellsten wachsende Modus im südafrikanischen Green-IT-Softwaremarkt, auch wenn Cloud die größte Basis bleibt.

Nach Unternehmensgröße: Großunternehmen halten die Basis, während KMU das Wachstum ankurbeln

Großunternehmen erfassten 73,48 % des Umsatzes von 2025, was bedeutet, dass der südafrikanische Green-IT-Softwaremarkt noch stark von größeren Organisationen mit stärkeren Budgets und klarerem Offenlegungsdruck abhängt. KMU sollen von 2026 bis 2031 mit einer CAGR von 21,68 % wachsen, was zeigt, dass die nächste Einführungswelle in eine breitere Käufergruppe übergeht. Große Unternehmen waren frühere Anwender, da sie mit Kohlenstoffbudgetexposition, Berichtserwartungen börsennotierter Unternehmen und stärkeren Anforderungen von Investoren, Kreditgebern und multinationalen Kunden konfrontiert waren. KMU kommen später, aber die Verschiebung ist dennoch bedeutsam, da Cloud-Bereitstellung die Einstiegshürden senkt und Anforderungen an die Lieferantenberichterstattung sich durch Wertschöpfungsketten ausbreiten. Der südafrikanische Green-IT-Softwaremarkt wird daher breiter, auch wenn der größte Umsatzpool in großen Organisationen konzentriert bleibt.

Die KMU-Nachfrage baut sich aus praktischen Gründen auf, nicht aus Imagegründen, da kleinere Unternehmen zunehmend strukturierte Daten benötigen, wenn sie in größere Unternehmenslieferketten verkaufen. Das macht kostengünstigere Software als Dienstleistung, Vorlagen und modulare Berichtsfunktionen relevanter als umfangreiche Enterprise-Implementierungen. In diesem Teil des südafrikanischen Green-IT-Softwaremarkts sind einfache Einrichtung und geringerer Supportbedarf genauso wichtig wie fortgeschrittene Funktionstiefe. Große Unternehmen werden weiterhin Anbieterstandards und Produktanforderungen prägen, aber das KMU-Wachstum sollte die adressierbare Basis über den Prognosezeitraum hinaus verbreitern. Das bedeutet auch, dass die Marktgröße des südafrikanischen Green-IT-Softwaremarkts für kleinere Käufer steigen kann, ohne die Tatsache zu ändern, dass große Unternehmen weiterhin den Großteil des aktuellen Umsatzes auf sich vereinen.

Nach Endnutzerbranche: Energie und Versorgung führen, während IT und Telekommunikation am schnellsten wachsen

Energie und Versorgung hielten 2025 einen Anteil von 24,92 %, was sie zur größten Endnutzergruppe im südafrikanischen Green-IT-Softwaremarkt machte. IT und Telekommunikation sollen bis 2031 mit einer CAGR von 25,83 % wachsen, was das Tempo für die künftige Expansion bei den Endnutzern vorgibt. Energie und Versorgung führen, weil emissionsintensive Betriebe und direkte Berichtspflichten eine strukturierte Nachverfolgung zu einem kurzfristigen Bedarf und nicht zu einem optionalen Projekt machen. IT und Telekommunikation wachsen schneller, da Betreiber die Datenerfassung automatisieren, die Berichtsqualität verbessern und digitale Infrastruktur nutzen, um ihre eigenen Nachhaltigkeitsziele zu unterstützen. Diese Mischung gibt dem südafrikanischen Green-IT-Softwaremarkt sowohl eine stabile aktuelle Basis als auch eine sich schnell entwickelnde nächste Einführungsschicht.

Telkom berichtete über Fortschritte bei der Automatisierung der Echtzeit-Datenerfassung für Scope 1, 2 und 3, was zeigt, wie Telekommunikationsbetreiber Nachhaltigkeitsdaten in laufende Betriebssysteme integrieren.[3]Vodacom Group, „CDP-Klimabericht 2025”, Vodacom Group, vodacom.com Vodacoms CDP-Offenlegung 2025 zeigte auch großmaßstäbliche Berichtsreife durch seine Berichterstattung über vermiedene Emissionen und eine breitere Klimadatenstruktur. Gleichzeitig fügen BFSI, Fertigung, Gesundheitswesen, Regierung, Einzelhandel, Bauwesen und andere Sektoren je nach Energiekosten, Berichtsdruck und digitaler Bereitschaft in unterschiedlichem Tempo Nachfrage hinzu. Das macht die Endnutzerdiversität zu einem wichtigen Unterstützungsfaktor für den südafrikanischen Green-IT-Softwaremarkt, da das Wachstum nicht mehr von einem einzigen Sektor abhängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Kohlenstoffmanagement führt, während Dekarbonisierungsplanung an Fahrt gewinnt

Software für Kohlenstoffmanagement und -bilanzierung hielt 2025 mit 32,87 % den größten Anteil und blieb damit im Mittelpunkt des südafrikanischen Green-IT-Softwaremarkts. Dekarbonisierungsplanungssoftware soll von 2026 bis 2031 mit einer CAGR von 27,46 % wachsen, was sie zum am schnellsten wachsenden Lösungstyp macht. Diese Entwicklung ist logisch, da viele Unternehmen zunächst eine zuverlässige Ausgangsbasis benötigen, bevor sie Reduktionspfade, Kapitaloptionen und Zielszenarien modellieren können. ESG-Berichts- und Compliance-Tools bleiben eng verknüpft, da Unternehmen oft Berichtsausgaben benötigen, die auf denselben verwalteten Daten basieren, die für die Kohlenstoffbilanzierung verwendet werden. Der südafrikanische Green-IT-Softwaremarkt zeigt daher eine klare Abfolge, bei der die Messung zuerst kommt und die Planung sich ausweitet, nachdem Basissysteme vorhanden sind.

Software zur Energie- und Ressourcenoptimierung spielt ebenfalls eine starke Rolle, da steigende Stromtarife die Kostenseite des Energieverbrauchs schwerer ignorierbar machen. Plattformen für Nachhaltigkeitsdatenmanagement bleiben relevant, da Käufer eine saubere Datenschicht benötigen, bevor sie Offenlegungs-, Planungs- oder Energietools vertrauen können. Im südafrikanischen Green-IT-Softwaremarkt ist der Anbietererfolg nach Lösungstyp zunehmend daran geknüpft, ob Produkte diese Funktionen verbinden können, ohne doppelten Verwaltungsaufwand zu erzeugen. Die südafrikanische Green-IT-Softwarebranche bewegt sich daher hin zu Plattformen, die Bilanzierung, Berichterstattung, Optimierung und Planung durch eine gemeinsame Struktur und nicht durch getrennte Module unterstützen können. Das unterstützt die aktuelle Führungsposition des Kohlenstoffmanagements, lässt aber starken Raum für die Dekarbonisierungsplanung, Marktanteile zu gewinnen, wenn die Käuferreife zunimmt.

Geografische Analyse

Gauteng ist das wichtigste Nachfragezentrum im südafrikanischen Green-IT-Softwaremarkt, da es die Johannesburg Stock Exchange, viele große Unternehmenshauptsitze, bedeutende Finanzdienstleistungsaktivitäten und eine breite Basis von Unternehmen mit formalem Berichtsdruck beherbergt. Diese Konzentration macht Gauteng zum führenden Standort für Softwareverkäufe, Pilotprojekte und Enterprise-Implementierungen. Die Provinz profitiert auch von einem starken Mix aus professionellen Dienstleistungen, Partnernetzwerken und Technologieinfrastruktur, was die Implementierung einfacher macht als in stärker verteilten Betriebsregionen. Da viele Unternehmen nationale Präsenzen von Gauteng-Büros aus verwalten, beginnt die Softwarebeschaffung oft dort, auch wenn die Emissionsquellen in anderen Provinzen liegen. Das hält Gauteng im Mittelpunkt des südafrikanischen Green-IT-Softwaremarkts, auch wenn der operative Bedarf über Bergbau-, Versorgungs-, Fertigungs- und Logistikstandorte im ganzen Land verteilt ist.

Die Westkap-Provinz bleibt das zweitgrößte Cluster, da Kapstadt Technologieaktivitäten, Exposition gegenüber erneuerbaren Energien, Immobilienentwicklung und Rechenzentrumswachstum kombiniert. KwaZulu-Natal trägt ebenfalls bedeutende Nachfrage durch den Hafen von Durban, die Logistikbasis und den Industriekorridor bei, wo Transport, Lagerhaltung und Lieferkettentransparenz immer wichtiger werden. Diese Provinzen erreichen nicht Gautengs Hauptsitzkonzentration, fügen aber dennoch wichtige Anwendungsfälle hinzu, die mit Einrichtungen, Stromverbrauch und Lieferantendaten verbunden sind. Ihre Rolle zeigt, dass der südafrikanische Green-IT-Softwaremarkt nicht auf die Berichterstattung börsennotierter Unternehmen allein beschränkt ist und auch mit operativen Präsenzen verknüpft ist.

Bergbauorientierte Provinzen wie Mpumalanga, Limpopo und North West erzeugen konzentrierte Nachfrage, da Schwerindustrie und standortbezogenes Umweltmanagement dort bereits gut etabliert sind. IsoMetrix' Position im Bergbau und in der Schwerindustrie spiegelt wider, wie die Softwareeinführung oft dort beginnt, wo Berichtskomplexität, Umweltkontrollen und operatives Risiko eng miteinander verknüpft sind. Sanlams Kohlenstoff-Fußabdruckbericht für das Geschäftsjahr 2025 zeigte, dass Scope-3-Emissionen 52 % des gesamten Fußabdrucks der Gruppe ausmachten, was das Reifegrad anzeigt, den einige südafrikanische Organisationen bei der umfassenderen Emissionsmessung erreichen. Zusammengenommen geben diese Faktoren dem südafrikanischen Green-IT-Softwaremarkt eine regionale Führungsposition innerhalb Afrikas, da das Land eine stärkere Kombination aus Offenlegungskultur, Kohlenstoffbepreisung und operativer Nachfrage aufweist als viele Nachbarmärkte.

Wettbewerbslandschaft

Der südafrikanische Green-IT-Softwaremarkt ist insgesamt mäßig fragmentiert, wobei große internationale Plattformen, reine Anbieter von Kohlenstoffbilanzierungslösungen und eine kleinere lokale Gruppe um Aufträge konkurrieren. IsoMetrix bleibt der etablierteste in Südafrika ansässige Anbieter im Bergbau und in der Schwerindustrie, was ihm eine starke Position verschafft, wo lokale Implementierungserfahrung wichtig ist. Globale Anbieter wie Schneider Electric, IBM, Wolters Kluwer, Cority und Intelex bleiben durch direkte Präsenz, lokale Partner oder breitere Enterprise-Beziehungen aktiv. Das schafft ein Wettbewerbsfeld, in dem Plattformbreite, lokale Supporttiefe und Implementierungskapazität oft genauso wichtig sind wie Produktfunktionen. Das Ergebnis ist ein südafrikanischer Green-IT-Softwaremarkt, in dem kein einzelner Anbieter das gesamte Feld definiert, aber einige Anbieter in bestimmten Käufergruppen stärkere Positionen halten.

Strategische Schritte zeigen, wie Anbieter versuchen, ihre Reichweite zu vergrößern und die Einführungshürden zu senken. IsoMetrix nutzte seinen Kundentag 2026 in Johannesburg, um eine nächste Generation einer einheitlichen EHS- und Nachhaltigkeitsplattform vorzustellen, die KI, Analysen, Automatisierung und Branchenpraktiken in einer Umgebung kombiniert. Intelex kündigte seine Produkteinführung für das zweite Quartal 2026 mit KI-gestützter Genehmigungsverarbeitung, Automatisierung der Felddatenerfassung und neuen API-Endpunkten an, was auf einen stärkeren Fokus auf Workflow-Geschwindigkeit und Systemkonnektivität hindeutet. Cority startete im Dezember 2025 auch Cortex AI, was zeigt, dass Anbieter Automatisierung einsetzen, um den Personalaufwand zu reduzieren, mit dem viele Kunden konfrontiert sind.[4]Cority, „Cority startet Cortex AI für vertrauenswürdige Künstliche Intelligenz im EHS-Bereich”, Cority, cority.com

Der Wettbewerb wird auch durch Relevanz und nicht nur durch Sichtbarkeit geprägt. South Pole agiert in diesem Bereich nicht als Kernsoftware-Wettbewerber, da sein Hauptgeschäft auf Kohlenstoffprojekte, Beratungsarbeit und Kohlenstoffkreditaktivitäten ausgerichtet ist und nicht auf Softwarelizenzierung für die hier behandelten Lösungsgruppen. Ein engerer Peer im Bereich Berichtsplattformen ist Workiva, das besser passt, wenn Käufer verbundene ESG- und Finanzoffenlegungs-Workflows benötigen. Wolters Kluwer berichtete im Geschäftsjahr 2025 von einem organischen Wachstum von 10 % bei EHS- und ESG-Umsätzen, unterstützt durch ein Wachstum von 19 % bei wiederkehrenden Cloud-Umsätzen, was zeigt, wie beständig Enterprise-Nachhaltigkeitsverträge werden können, sobald Systeme eingebettet sind. Insgesamt hat der südafrikanische Green-IT-Softwaremarkt noch offenen Raum bei Berichtstools für den mittleren Markt, der Erfassung von Lieferantenemissionsdaten und kombinierten Energie-plus-Kohlenstoff-Plattformen, was sowohl lokalen Spezialisten als auch internationalen Anbietern mit anpassungsfähigen Produkten Raum lässt.

Marktführer der südafrikanischen Green-IT-Softwarebranche

Persefoni AI, Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions, Inc.

Wolters Kluwer N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: IsoMetrix stellte auf seinem Kundentag 2026 in Johannesburg seine nächste Generation einer einheitlichen EHS- und Nachhaltigkeitsplattform vor, die KI, Analysen, Automatisierung und branchenspezifische Best Practices in einer einzigen Umgebung kombiniert, und signalisierte damit eine Produktarchitekturkonsolidierung aus seinen aktuellen Aurora- und Lumina-Produktlinien.

- April 2026: Intelex Technologies kündigte seine Produkteinführung für das zweite Quartal 2026 an, mit KI-gestützter Genehmigungsverarbeitung und Automatisierung der Felddatenerfassung, neuen API-Endpunkten zur Ermöglichung einer End-to-End-Synchronisierung von Genehmigungsdaten-Workflows sowie SIF-Präventionsklassifizierungstools, die die Automatisierungsfähigkeiten der Plattform für die Umwelt-Compliance erweitern.

- Februar 2026: Normative startete eine KI-gestützte Funktion zur Berechnung des Produkt-Kohlenstoff-Fußabdrucks, die auf CSRD-Welle-2-Unternehmen abzielt, die verpflichtet sind, Scope-3-Kategorie-1-Emissionsdaten von Lieferanten in großem Maßstab zu erfassen. Die Plattform ist nach ISO 14067 aufgebaut und plant die PACT-Konformität für den Austausch von Lieferantendaten.

- Dezember 2025: Cority startete Cortex AI, eine erstmalige Suite intelligenter KI-Agenten und ein zentrales KI-Kontrollzentrum, das in EHS- und Nachhaltigkeits-Workflows der CorityOne-Plattform eingebettet ist, mit Sprache-zu-Text-, Bildinterpretations- und Dokumentenanalysefähigkeiten, die mehr als 25 operative Risikobereiche abdecken.

Berichtsumfang des südafrikanischen Green-IT-Softwaremarkts

Der südafrikanische Green-IT-Softwaremarkt bezieht sich auf den Markt für Softwarelösungen und zugehörige Dienstleistungen, die es Organisationen ermöglichen, die ökologische Nachhaltigkeit ihrer IT-Infrastruktur, digitalen Betriebe und energieintensiven Technologieumgebungen zu verbessern. Diese Lösungen helfen Unternehmen, Kohlenstoffemissionen zu überwachen und zu reduzieren, den Energieverbrauch zu optimieren, ESG- und Nachhaltigkeitsberichterstattung zu automatisieren, Nachhaltigkeitsdaten zu verwalten und die Dekarbonisierungsplanung über Rechenzentren, Cloud-Infrastruktur, Unternehmensanwendungen und operative Technologiesysteme hinweg zu unterstützen.

Der Bericht zum südafrikanischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Energie und Versorgung, Einzel- und E-Commerce, Regierung, Gesundheitswesen, Bauwesen und Infrastruktur sowie weitere Endnutzerbranchen) und Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichts- und Compliance-Software, Plattformen für Nachhaltigkeitsdatenmanagement, Dekarbonisierungsplanungssoftware sowie Software zur Energie- und Ressourcenoptimierung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Einzel- und E-Commerce |

| Regierung |

| Gesundheitswesen |

| Bauwesen und Infrastruktur |

| Weitere Endnutzerbranchen |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichts- und Compliance-Software |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Dekarbonisierungsplanungssoftware |

| Software zur Energie- und Ressourcenoptimierung |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgung | |

| Einzel- und E-Commerce | |

| Regierung | |

| Gesundheitswesen | |

| Bauwesen und Infrastruktur | |

| Weitere Endnutzerbranchen | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichts- und Compliance-Software | |

| Plattformen für Nachhaltigkeitsdatenmanagement | |

| Dekarbonisierungsplanungssoftware | |

| Software zur Energie- und Ressourcenoptimierung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Green-IT-Softwaremarkt im Jahr 2026 und wie ist der Ausblick für 2031?

Der südafrikanische Green-IT-Softwaremarkt erreichte 2026 einen Wert von 0,22 Milliarden USD und soll bis 2031 bei einer CAGR von 18,91 % einen Wert von 0,53 Milliarden USD erreichen.

Was treibt die Softwarenachfrage in Südafrika am stärksten an?

Die stärksten Nachfragetreiber sind Kohlenstoffbudgets, strengere Emissionsberichterstattung, steigende Stromtarife und der Druck nach saubereren, prüfungsfähigen Nachhaltigkeitsdaten in großen Organisationen.

Welche Angebotskategorie führt beim aktuellen Umsatz?

Software führte den Markt 2025 mit einem Anteil von 79,84 % an, da Unternehmen zunächst compliance-fähige Plattformen priorisierten, bevor sie in dienstleistungsintensive Implementierungsarbeiten expandierten.

Welches Bereitstellungsmodell gewinnt am schnellsten an Bedeutung?

Hybrid wächst mit einer CAGR von 23,91 % bis 2031 am schnellsten, da viele Unternehmen Cloud-Analysen wünschen, während sie einige Betriebssysteme auf bestehender interner Infrastruktur behalten.

Welche Endnutzergruppe ist derzeit am wichtigsten?

Energie und Versorgung führten 2025 mit einem Anteil von 24,92 % aufgrund emissionsintensiver Betriebe und formaler Berichtsanforderungen, während IT und Telekommunikation mit einer CAGR von 25,83 % am schnellsten wächst.

Welcher Lösungsbereich wächst im Prognosezeitraum am schnellsten?

Dekarbonisierungsplanungssoftware soll mit einer CAGR von 27,46 % wachsen, da immer mehr Unternehmen von der Basisemissionsmessung zur Szenariomodellierung und Planung von Reduktionspfaden übergehen.

Seite zuletzt aktualisiert am: