Marktgröße und Marktanteil des südkoreanischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

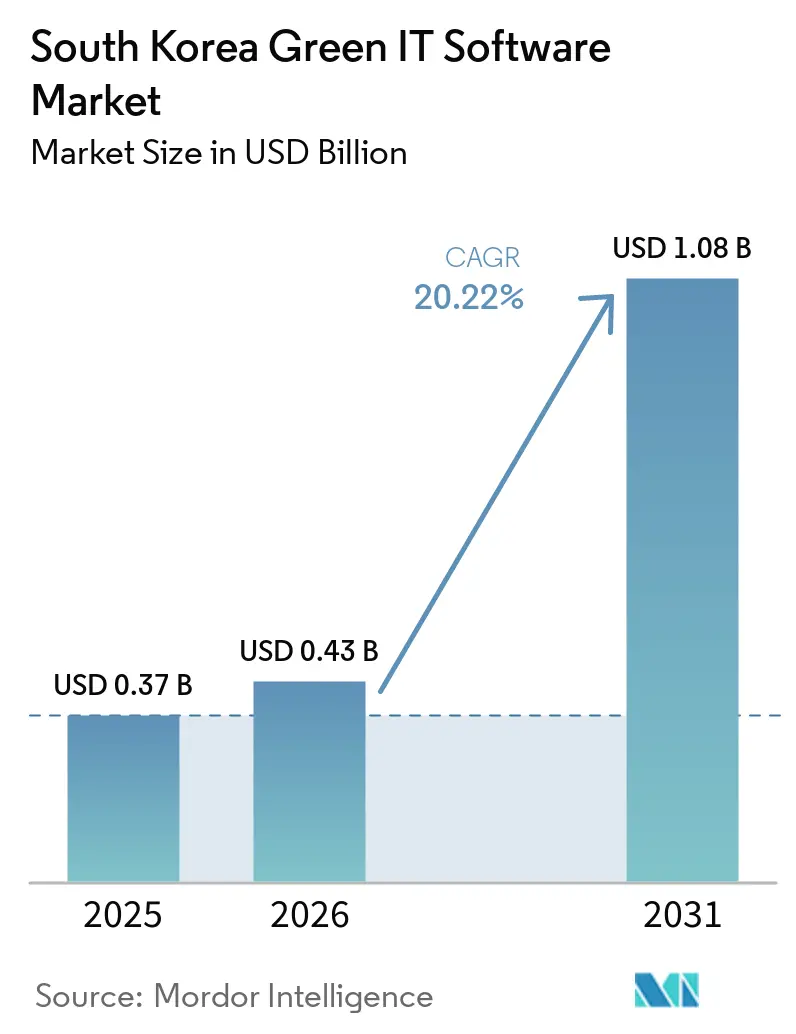

| Marktgröße im Basisjahr (2025) | 0.37 Milliarden US-Dollar |

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Green-IT-Softwaremarkts wird voraussichtlich von 0,37 Milliarden USD im Jahr 2025 auf 0,43 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,08 Milliarden USD erreichen, was einem CAGR von 20,22 % über den Zeitraum 2026–2031 entspricht. Der südkoreanische Green-IT-Softwaremarkt entwickelt sich hin zu einem strukturierteren Beschaffungszyklus, da Klimaoffenlegungsvorschriften und Carbon-Compliance nun näher an der aktiven Umsetzung sind als in früheren Planungsrunden. Die Nachfrage steigt auch, weil große koreanische Unternehmensgruppen eine Softwareentscheidung auf viele Tochtergesellschaften ausweiten können, was die Einführungszeiträume verkürzt und die Ausgaben in weniger Beschaffungsfenster konzentriert. Käufer wechseln zu Plattformen, die Carbon-Accounting, Berichterstattung und Data Governance kombinieren, da unverbundene Tools die Prüfbarkeit und wiederkehrende Berichterstattung erschweren. Der Wettbewerb wird zunehmend durch lokale Compliance-Tiefe, starke ERP-Konnektivität und Automatisierungsfunktionen definiert, die den Berichterstattungsaufwand in komplexen Unternehmensstrukturen reduzieren. Ein klarer Expansionspfad verbleibt in der Lieferanten- und Mittelstandsbasis, wo die Einführung noch uneinheitlich ist, aber Anforderungen an die Lieferkettenberichterstattung kleinere Unternehmen zunehmend in formale Nachhaltigkeitsdatensysteme einbeziehen.

Wichtigste Erkenntnisse des Berichts

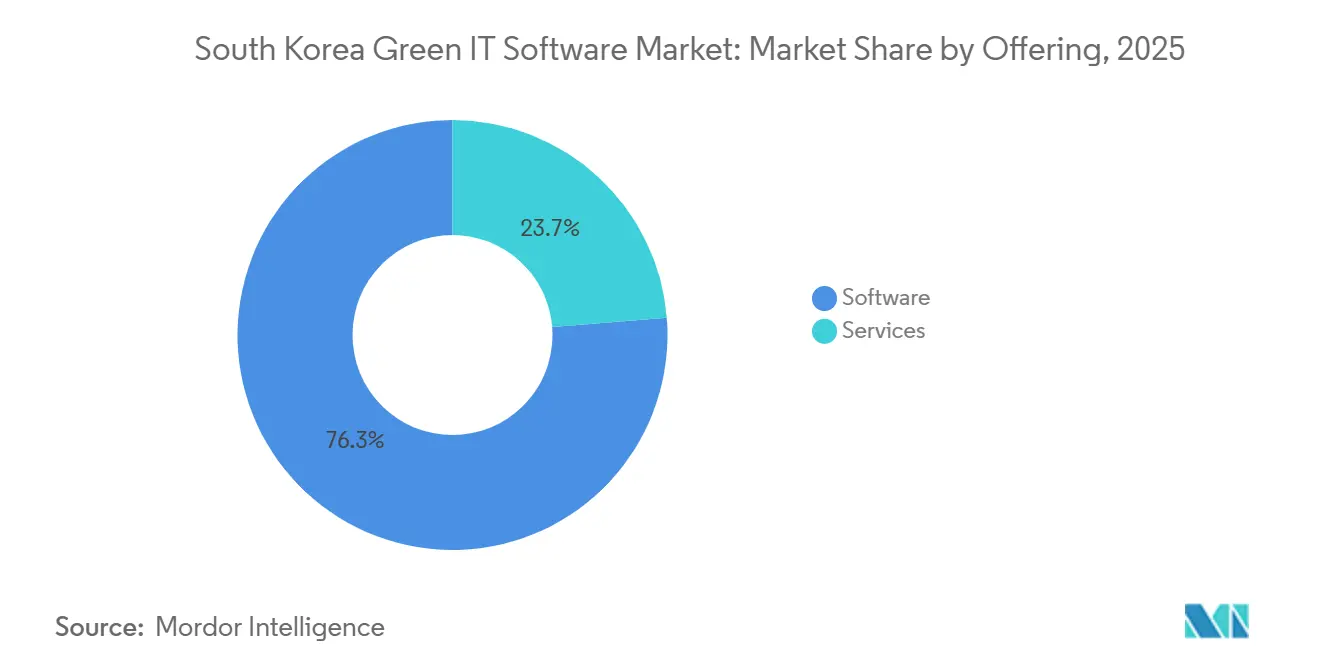

- Nach Angebot hielt Software im Jahr 2025 einen Umsatzanteil von 76,28 % am südkoreanischen Green-IT-Softwaremarkt und unterstreicht damit eine strategische Verlagerung hin zur Plattformbereitstellung gegenüber traditionellen reinen Dienstleistungsmodellen. Das Segment wird voraussichtlich bis 2031 mit einem robusten CAGR von 24,11 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die Cloud-basierte Bereitstellung ein Umsatzanteil von 62,71 % am südkoreanischen Green-IT-Softwaremarkt und wird voraussichtlich bis 2031 mit einem CAGR von 23,23 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,29 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 22,67 % wachsen werden.

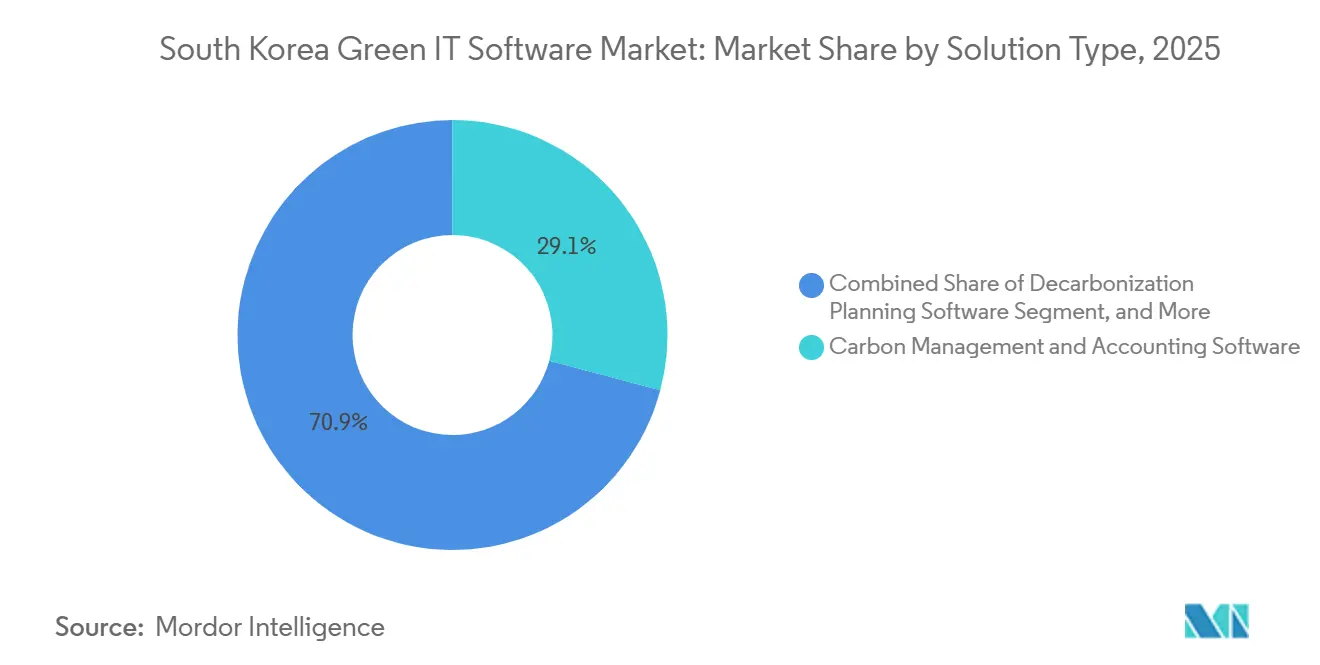

- Nach Lösungstyp entfiel auf Carbon-Management- und Buchhaltungssoftware im Jahr 2025 ein Anteil von 29,13 %, während Nachhaltigkeitsdatenverwaltungsplattformen bis 2031 voraussichtlich mit einem CAGR von 22,14 % wachsen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 24,46 %, während das verarbeitende Gewerbe bis 2031 voraussichtlich mit einem CAGR von 22,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Green-IT-Softwaremarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Automatisierung der obligatorischen Klimaoffenlegung bei börsennotierten Unternehmen | +4.5% | National, mit höchster Konzentration bei KOSPI-notierten Hauptsitzen in der Hauptstadtregion Seoul | Kurzfristig (≤ 2 Jahre) |

| K-ETS- und K-Taxonomie-Angleichung erhöht Softwareausgaben | +3.8% | Industriecluster landesweit, mit Konzentration im südlichen Industriegürtel | Mittelfristig (2–4 Jahre) |

| Energiekostendruck in Rechenzentren und der betrieblichen IT | +3.1% | Hauptstadtregion Seoul und Gyeonggi-Korridor, mit aufkommender Relevanz in Honam | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung von Workloads, Kühlung und Asset-Auslastung | +2.6% | National, mit frühen Gewinnen im Hyperscale-Korridor der Hauptstadtregion Seoul | Mittelfristig (2–4 Jahre) |

| Ausbau von ESG-Datenplattformen in Konglomerat-Ökosystemen | +2.1% | Hauptstadtregion Seoul und südlicher Industriegürtel | Mittelfristig (2–4 Jahre) |

| Carbon-Datenanforderungen auf Lieferantenebene in exportorientierten Wertschöpfungsketten | +1.8% | Südlicher Industriegürtel und Halbleitercluster in Gyeonggi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung der obligatorischen Klimaoffenlegung bei börsennotierten Unternehmen

Der südkoreanische Green-IT-Softwaremarkt gewinnt eine solidere Nachfragebasis, da verbindliche Offenlegungsfristen die Nachhaltigkeitsberichterstattung in den routinemäßigen Unternehmensbetrieb überführen. Die FSC veröffentlichte am 25. Februar 2026 Entwürfe zu KSDS 1 und KSDS 2, die an IFRS S1 und S2 ausgerichtet sind, für KOSPI-notierte Unternehmen mit konsolidierten Vermögenswerten über 30 Billionen KRW, was ungefähr 21 Milliarden USD entspricht, ab dem Geschäftsjahr 2027, mit Ausweitung auf Unternehmen über 10 Billionen KRW ab dem Geschäftsjahr 2028.[1]Redaktionsteam, „Koreanische Aufsichtsbehörde konsultiert zur Nachhaltigkeitsberichterstattung auf Basis der ISSB-Standards”, IAS Plus, iasplus.com Die Regierungspartei schlug außerdem vor, die Scope-3-Frist auf 2029 vorzuziehen, was die Datenvorbereitung der Lieferanten vorverlagern und die Umsetzungspläne in der gesamten Unternehmenslandschaft verschärfen würde. Die Entwurfsstruktur ist auch deshalb bedeutsam, weil der vorübergehende Safe Harbor für kleinere Tochtergesellschaften nur zu Beginn gilt, sodass sich die Berichterstattungsperimeter nach dem ersten Compliance-Zyklus wahrscheinlich ausweiten werden. Dies schafft wiederkehrende Plattformarbeit statt einmaliger Bereitstellung, was die wiederkehrende Softwarenachfrage im südkoreanischen Green-IT-Softwaremarkt stützt. Es erklärt auch, warum kleinere Lieferanten früher in Kaufgespräche eintreten, da Offenlegungspflichten bei großen börsennotierten Gruppen bereits Datenanforderungen in vorgelagerten Lieferantennetzwerken prägen.

K-ETS- und K-Taxonomie-Angleichung erhöht Softwareausgaben

Der südkoreanische Green-IT-Softwaremarkt wird auch durch ein Carbon-Compliance-System vorangetrieben, das nun eine höhere Datenqualität und konsistentere Prüfpfade erfordert. Phase 4 des K-ETS trat ab 2026 mit einer Gesamtemissionsobergrenze von 2,5373 Milliarden Tonnen CO2e, strengerem industriellen Benchmarking und erweiterten Zuteilungsregeln in mehr Sektoren in Kraft. Der genehmigte Zuteilungsplan verschärfte auch den industriellen Benchmarking-Koeffizienten von den obersten 37 % auf die obersten 20 % der Leistungsträger, was eine angenäherte oder manuell abgestimmte Berichterstattung weniger praktikabel macht als in Phase 3.[2]International Carbon Action Partnership, „Korea genehmigt Phase-4-K-ETS-Zuteilungsplan für 2026–2030”, International Carbon Action Partnership, icapcarbonaction.com Parallel dazu erweiterte die K-Taxonomie-Revision vom Dezember 2024 die Abdeckung grüner Aktivitäten auf 100 Kategorien, und die Richtlinien für das Green Credit Management verknüpften diesen Rahmen mit Kreditklassifizierungsentscheidungen bei Finanzinstituten. Korea Credit Information Services startete dann im Mai 2026 ein K-Taxonomie-Klimafinanzierungs-Webportal, das Banken einen strukturierteren Arbeitsablauf für die Klimafinanzierungsprüfung bietet. Diese Ebenen erhöhen die Nachfrage nach Carbon-Accounting- und ESG-Berichterstattungssoftware, da Unternehmen nun kompatible Aufzeichnungen nicht nur für Regulierungsbehörden, sondern auch für Kreditgeber, Prüfer und Finanzierungspartner benötigen.

Energiekostendruck in Rechenzentren und der betrieblichen IT

Die Energieintensität in Rechenzentren und betrieblichen IT-Umgebungen schafft einen operativeren Kaufgrund für Software, was den südkoreanischen Green-IT-Softwaremarkt über die reine Compliance hinaus erweitert. Das Ministerium für Wissenschaft und IKT veröffentlichte im April 2026 das Förderprogramm zur Entwicklung der nachhaltigen Rechenzentrumsbranche 2026, das die Felderprobung und Entwicklung umweltfreundlicher und hocheffizienter Geräte und Software durch koreanische KMU finanziert. Samsung SDS hat bereits Immersionskühlung in seinem Rechenzentrum in Dongtan erprobt und prognostizierte Energieeinsparungen von 30 % bis 50 % gegenüber herkömmlicher Luftkühlung, was zeigt, dass Infrastruktureffizienz messbar und softwareverknüpft statt konzeptionell wird. Da Energiekosten, Betriebszeitanforderungen und Carbon-Überwachung konvergieren, rücken Dashboards, Optimierungstools und Workload-Überwachungssysteme näher in den Mittelpunkt des normalen IT-Betriebs. Dies ist bedeutsam, weil Ausgaben leichter zu rechtfertigen sind, wenn Software sowohl die Compliance-Bereitschaft als auch die Anlagenökonomie im selben Berichtszyklus beeinflusst. Es erklärt auch, warum der südkoreanische Green-IT-Softwaremarkt beginnt, sich über den hauptsitzgesteuerten Einkauf hinaus auf infrastrukturintensive Standorte auszuweiten, die eine kontinuierliche Energie- und Kühlungstransparenz benötigen.

KI-gestützte Optimierung von Workloads, Kühlung und Asset-Auslastung

KI wird zu einem praktischen Funktionsumfang im südkoreanischen Green-IT-Softwaremarkt, da sie sowohl die Berichterstattungsgeschwindigkeit als auch die operative Entscheidungsqualität verbessert. Koreanische Anbieter nutzen KI, um Anomalien im Energieverbrauch zu identifizieren, Berichterstattungsinkonsistenzen zu erkennen und eine schnellere Überprüfung von Nachhaltigkeitsoffenlegungen zu unterstützen. SK AX startete im Mai 2026 Xgentic Wire Compliance, und der Dienst wurde auf der Grundlage von mehr als 3.400 Gerichtsurteilen und Regulierungsentscheidungen trainiert, um Greenwashing und rechtliche Risiken in Echtzeit über die Click-ESG-Plattform zu erkennen. SAP kündigte im Mai 2026 ebenfalls neue KI-Agenten für Nachhaltigkeit an, mit einer breiteren Verfügbarkeit bis Ende 2026, die Carbon-Tracking und Automatisierung tiefer in ERP- und Finanzverwaltungs-Workflows einbettet. Dies verändert das Softwarekaufverhalten, da der Wertbeitrag nun gleichzeitig Finanz-, Nachhaltigkeits- und Betriebsteams erreicht. Im südkoreanischen Green-IT-Softwaremarkt kann diese Verlagerung interne Genehmigungszyklen verkürzen, da KI-fähige Systeme weniger als optionale Berichterstattungstools und mehr als Infrastruktur für wiederkehrende Unternehmensentscheidungen behandelt werden.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Emissions- und Energiedaten in Legacy-Systemen | -3.2% | National, mit größerer Schwere bei mittelständischen Herstellern außerhalb der Hauptstadtregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Schwache Standardisierung von Scope-3- und Lieferantendatenqualität | -2.5% | Südlicher Industriegürtel sowie Halbleiter- und Automobilzulieferketten in Gyeonggi | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehenden ERP-, EAM- und Cloud-Stacks | -1.8% | National, konzentriert bei Großunternehmen mit gemischten IT-Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Budgetpriorisierung zugunsten von Compliance gegenüber vollständiger Nachhaltigkeitsdigitalisierung | -1.3% | National, mit höchster Schwere bei KMU und mittelgroßen KOSPI-Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Emissions- und Energiedaten in Legacy-Systemen

Das größte kurzfristige Hindernis im südkoreanischen Green-IT-Softwaremarkt ist nicht eine schwache Nachfrage, sondern die Schwierigkeit, nutzbare Daten aus unverbundenen Unternehmenssystemen zusammenzustellen. Viele koreanische Unternehmen verwalten Versorgungsaufzeichnungen, werksebene Messwerte und ERP-Einträge noch immer in separaten Umgebungen, die nicht für eine nachhaltigkeitskonforme Prüfbarkeit konzipiert wurden. Selbst große Anbieter mussten ihre Systeme phasenweise erweitern, und Samsung SDS berichtete, dass die zweite Phase seines SGMS im Jahr 2025 die Abdeckung auf Scope-3-Emissionen und ausländische Tochtergesellschaften ausdehnte, was zeigt, dass der vollständige Aufbau des Berichterstattungsperimeters selbst am oberen Ende des Marktes Zeit benötigt. Für mittelständische Hersteller mit weniger internen IT-Ressourcen kann dasselbe Problem die Bereitstellung verzögern, Connector-Kosten erhöhen und den Übergang von Pilotprojekten zur Produktionsberichterstattung verlangsamen. Diese Einschränkung ist besonders außerhalb der Hauptstadtregion Seoul relevant, wo viele Industriestandorte ältere Betriebstechnologie-Stacks und eine begrenztere Standardisierung über Werke hinweg aufweisen. Infolgedessen werden Anbieter, die vorgefertigte Konnektoren für koreanische ERP-, Fertigungs- und Emissionsworkflows bereitstellen, im aktuellen Einführungszyklus wahrscheinlich einen praktischen Vorteil erlangen.

Schwache Standardisierung von Scope-3- und Lieferantendatenqualität

Die Scope-3-Berichterstattung bleibt eines der schwierigeren kommerziellen Probleme im südkoreanischen Green-IT-Softwaremarkt, da die Datenqualität der Lieferanten in vielen exportorientierten Branchen noch immer inkonsistent ist. Dies ist vor allem in Sektoren wie Halbleitern, Batterien, Stahl, Petrochemie und Automobilzulieferketten relevant, wo Käufer vergleichbare vorgelagerte Informationen benötigen, bevor sie den End-to-End-Plattformoutputs vertrauen können. Der Druck nimmt zu, da der Vorschlag zur Beschleunigung der Scope-3-Fristen das Zeitfenster für Lieferanten zum Aufbau strukturierter Carbon-Datenprozesse verkürzen würde. Operative Beispiele beginnen aufzutauchen, darunter blockchain-basierter Produktcarbon-Datenaustausch in Automobilzulieferketten und LRQA-verifizierte CBAM-MRV-Plattformen für koreanische Hersteller, aber diese Beispiele repräsentieren noch eine frühe Standardisierungsphase und keine breite Marktreife. Bis Erfassungsmethoden und Austauschstandards über Lieferantenstufen hinweg konsistenter werden, werden einige Käufer ihre Investitionen weiterhin auf die zuerst benötigten Compliance-Module beschränken. Dies hält die Einführung vollständiger Suiten langsamer, als die übergeordneten Nachfragebedingungen anderweitig nahelegen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, da Plattformen Einzellösungen ersetzen

Software hielt im Jahr 2025 einen Anteil von 76,28 % am Segment, was bestätigt, dass der südkoreanische Green-IT-Softwaremarkt bereits auf Plattformen statt auf eigenständige Beratungsunterstützung ausgerichtet ist. Dieser Anteil zeigt auch, dass Unternehmenskäufer von ihren Nachhaltigkeitsbudgets nun wiederkehrende Funktionalität, Prüfpfade und Systemintegration erwarten, anstatt die Kategorie als temporäres Compliance-Projekt zu behandeln. In der südkoreanischen Green-IT-Softwarebranche spiegelt dieses Muster die praktischen Grenzen der dienstleistungsgeführten Bereitstellung wider, wenn Berichterstattungszyklen häufiger werden und sich Standards weiterentwickeln. Plattformbesitz ist wichtig, weil Offenlegungen, Emissionsberechnungen und Überprüfungshistorien über Berichterstattungszeiträume und über Tochtergesellschaften innerhalb großer Unternehmensgruppen hinweg verfügbar bleiben müssen. Softwareausgaben lassen sich auch leichter auf viele Tochtergesellschaften skalieren, was sie besser für Chaebol-Beschaffungsstrukturen geeignet macht als beratungsintensive Dienstleistungsmodelle.

Softwareplattformen werden voraussichtlich bis 2031 einen CAGR von 24,11 % erzielen, was die stärkste Wachstumsdynamik innerhalb des südkoreanischen Green-IT-Softwaremarkts darstellt. Das führende Software-Segment wird durch Anbieter gestärkt, die Carbon-Accounting, Berichterstattung und Workflow-Kontrollen in einer einzigen Umgebung kombinieren. Samsung SDS erweiterte sein SGMS im Jahr 2025 um Scope-3-Emissionen und ausländische Tochtergesellschaften und erhielt außerdem eine CPS-Zertifizierung für externe Zuverlässigkeitssicherung, was die Verlagerung hin zu zertifizierter und prüfbarer Plattformbereitstellung unterstützt. [3]Samsung SDS, „Nachhaltigkeitsbericht 2025”, Samsung SDS, samsungsds.com Dies ist wichtig, weil Käufer im südkoreanischen Green-IT-Softwaremarkt nicht mehr nur Funktionen vergleichen, sondern auch prüfen, ob Systeme einer externen Überprüfung und wiederholten Einreichungen standhalten können. Dienstleistungen behalten weiterhin strategischen Wert, da viele Bereitstellungen ERP-Integration, werksebene Datenzuordnung und interne Workflow-Neugestaltung erfordern, bevor Software in vollem Umfang betrieben werden kann. Dies hält Implementierungs- und Beratungsarbeit relevant, insbesondere in großen Industrieorganisationen mit gemischten Legacy-Systemen. Dennoch stehen Dienstleistungen zunehmend neben der Software statt sie zu ersetzen, da Käufer nach Abschluss der Implementierungsarbeit ein dauerhaftes System of Record benötigen.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden, da sich Standards schneller ändern

Die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einem CAGR von 23,23 % wachsen, was sie zur am schnellsten wachsenden Bereitstellungsform im südkoreanischen Green-IT-Softwaremarkt macht. Die Daten deuten auch darauf hin, dass die Cloud-basierte Bereitstellung der führende Modus war, was darauf hindeutet, dass die Kategorie gleichzeitig in Bezug auf Umfang und Wachstum voranschreitet. In der südkoreanischen Green-IT-Softwarebranche wird diese Kombination durch den Bedarf an häufigen Updates unterstützt, da sich Compliance-Regeln und Berichterstattungsvorlagen weiterentwickeln. Gehostete Systeme ermöglichen es Anbietern, Revisionen schneller einzuspielen, was wichtig ist, wenn Unternehmen keine Verzögerungen zwischen regulatorischen Änderungen und der Plattformbereitschaft tolerieren können. Cloud-Umgebungen helfen Unternehmen auch dabei, Daten aus verteilten Büros, Werken und Lieferanten in eine gemeinsame Berichterstattungsstruktur zu sammeln, ohne den gleichen Infrastrukturaufwand wie bei vollständigen On-Premise-Implementierungen.

Im Jahr 2025 entfiel auf die Cloud-basierte Bereitstellung ein erheblicher Anteil von 62,71 % am südkoreanischen Green-IT-Softwaremarkt. Das Modell ist besonders attraktiv für KMU, da Abonnementpreise die anfänglichen Einstiegskosten senken und die Budgetplanung über kürzere Planungszyklen erleichtern. Es unterstützt auch ein schnelleres Onboarding, wenn Unternehmen eine erste Compliance-Schicht benötigen, bevor sie in Optimierungs- oder Dekarbonisierungsmodule expandieren. Die On-Premise-Bereitstellung ist weiterhin relevant in Branchen mit strengen Datenkontrollpräferenzen oder starker Abhängigkeit von sensiblen Industriesystemen, einschließlich Halbleiter- und verteidigungsnaher Betriebe. Hybride Setups gewinnen daher an Relevanz, da viele große koreanische Gruppen versuchen, neuere Tochtergesellschaften und ältere Industrieanlagen in einem Berichterstattungsrahmen zu verbinden. Diese schrittweise Verlagerung begünstigt den südkoreanischen Green-IT-Softwaremarkt, da sie den Käuferpool erweitert, ohne jedes Unternehmen zur gleichen Zeit in dieselbe Architektur zu zwingen. Langfristig sollte die Flexibilität von Cloud- und Hybridmodellen eine breitere Einführung unterstützen, da sich Compliance-Erwartungen weiter in der Unternehmens- und Lieferantenbasis ausbreiten.

Nach Unternehmensgröße: Großunternehmen sichern Umsatz, während KMU die Expansion vorantreiben

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,29 % am südkoreanischen Green-IT-Softwaremarkt, was zeigt, wie stark die aktuellen Ausgaben bei großen regulierten Unternehmen konzentriert sind. Dieselbe Zahl bedeutet, dass Großunternehmen 71,29 % der Marktgröße des südkoreanischen Green-IT-Softwaremarkts im Jahr 2025 ausmachten, was den Skalenvorteil widerspiegelt, der aus der unternehmensweiten Plattformbereitstellung resultiert. Diese Konzentration ist strukturell konsistent mit der koreanischen Unternehmenslandschaft, da eine Holdinggesellschaftsentscheidung bei einer großen Gruppe auf viele Tochtergesellschaften und Geschäftsbereiche kaskadieren kann. Große Unternehmen stehen auch dem frühesten Berichterstattungsdruck gegenüber, was ihnen einen stärkeren Grund gibt, Budget zu binden, bevor kleinere Unternehmen dies tun. Ihre internen Systeme sind komplexer, aber sie haben auch eine größere Kapazität, mehrstufige Implementierungsarbeiten und längere Beschaffungsprogramme zu absorbieren.

KMU werden voraussichtlich bis 2031 mit einem CAGR von 22,67 % wachsen, was sie zur wichtigsten Vorwärtsexpansionsgruppe im südkoreanischen Green-IT-Softwaremarkt macht. Ihr Wachstum wird durch Anforderungen an die Lieferkettenberichterstattung und nicht nur durch direkte Regulierung angetrieben, was bedeutet, dass die Einführung beginnt, bevor formale Verpflichtungen sie vollständig erreichen. SK AX gab an, dass Click ESG bei rund 3.400 inländischen Unternehmen eingesetzt wurde, was auf ein Abonnementmodell hindeutet, das bereits eine große Basis kleinerer Unternehmen erreicht. Die KMU-Nachfrage sollte auch von grünen Finanzierungsverknüpfungen und einfacherer Cloud-Bereitstellung profitieren, die beide die Schwelle für die erstmalige Einführung senken. Dennoch priorisieren viele kleinere Unternehmen weiterhin nur die minimale Compliance-Schicht, da interne Personalausstattung und Datenkompetenz begrenzt bleiben. Das bedeutet, dass der Anbietererfolg in diesem Teil des südkoreanischen Green-IT-Softwaremarkts von einfacherem Onboarding, modularer Preisgestaltung und stärkeren Connector-Bibliotheken abhängen wird und nicht nur von einer breiten Produktpalette.

Nach Lösungstyp: Carbon-Accounting hält den Kern, während Datenplattformen schneller skalieren

Carbon-Management- und Buchhaltungssoftware führte im Jahr 2025 mit einem Anteil von 29,13 %, was sie in den Mittelpunkt der aktuellen Ausgaben im südkoreanischen Green-IT-Softwaremarkt stellt. Diese Führungsposition spiegelt den unmittelbaren Druck wider, der durch K-ETS Phase 4 entsteht, wo Emissionsaufzeichnungen nun stärkere finanzielle und Compliance-Konsequenzen haben als in früheren Perioden. Der Phase-4-Zuteilungsplan verschärfte das industrielle Benchmarking und erweiterte die anspruchsvollere Behandlung auf weitere Sektoren, was eine verifizierte Datenverarbeitung wichtiger macht als eine angenäherte Berichterstattung. Infolgedessen sind Carbon-Accounting-Tools oft der erste Kauf, da sie die regulatorische Anforderung mit einem messbaren internen Kontrollproblem verbinden. ESG-Berichterstattungs- und Compliance-Software folgt eng, da Unternehmen, die offenlegen müssen, auch Workflow-Kontrollen, Überprüfungshistorien und wiederholbare Ausgabeformate benötigen.

Nachhaltigkeitsdatenverwaltungsplattformen werden voraussichtlich bis 2031 mit einem CAGR von 22,14 % wachsen, was sie zum am schnellsten wachsenden Lösungstyp im südkoreanischen Green-IT-Softwaremarkt macht. Dieses Wachstum zeigt eine klare Abkehr von separaten Berichterstattungs- und Accounting-Tools hin zu einer gemeinsamen Datenschicht, die mehrere Rahmenwerke gleichzeitig unterstützen kann. Käufer wollen zunehmend eine zentrale Umgebung, die KSDS, GRI, TCFD, CBAM und interne Managementanwendungsfälle bedienen kann, ohne dieselben Informationen mehrfach neu aufzubauen. Die südkoreanische Green-IT-Softwarebranche bewegt sich daher hin zu einer breiteren Plattformorchestrierung, bei der Carbon-Accounting unverzichtbar bleibt, aber nicht mehr als isolierte Funktion operiert. Spezialisierte Tools für Dekarbonisierungsplanung und Energieoptimierung befinden sich noch in einem früheren Stadium, werden jedoch davon profitieren, sobald Unternehmen ihren ersten compliance-fokussierten Aufbau abgeschlossen haben. Mittelfristig sollte diese Abfolge den durchschnittlichen Dealumfang erweitern, da Unternehmen, die zuverlässige Datengrundlagen sichern, mit größerer Wahrscheinlichkeit später Module für Reduktionsplanung und Leistung hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT und Telekommunikation führt heute, während das verarbeitende Gewerbe an Dynamik gewinnt

IT und Telekommunikation hielt im Jahr 2025 einen Anteil von 24,46 %, was es zum größten Endnutzersegment im südkoreanischen Green-IT-Softwaremarkt machte. Diese Führungsposition spiegelt die starke Präsenz von Rechenzentren, Cloud-Infrastruktur und digitalen Dienstleistern wider, die sowohl direkten Energieexposure als auch starken Berichterstattungsdruck haben. Diese Käufer betrachten Nachhaltigkeitssoftware oft ebenso sehr als Betriebstool wie als Offenlegungstool, da Effizienz, Kühlung und Energietransparenz die tägliche Wirtschaftlichkeit beeinflussen. Das Segment profitiert auch von einer stärkeren internen digitalen Reife, was die Bereitstellung schneller macht als in einigen älteren Industrieumgebungen. In der Praxis bedeutet das, dass Softwareanbieter oft früher über die grundlegende Berichterstattung hinausgehen und zusätzliche Optimierungsfunktionen innerhalb desselben Accounts positionieren können.

Das verarbeitende Gewerbe wird voraussichtlich bis 2031 mit einem CAGR von 22,32 % wachsen, was ihm die stärkste Vorwärtsdynamik im südkoreanischen Green-IT-Softwaremarkt verleiht. Diese Beschleunigung ergibt sich aus der Überschneidung inländischer K-ETS-Verpflichtungen und exportorientierter Carbon-Anforderungen in überseeischen Wertschöpfungsketten. Hersteller benötigen bessere werksebene Emissionsdaten, produktebene Aufzeichnungen und Lieferantenkoordination, was den Anwendungsfall von der Compliance-Berichterstattung auf produktionsverknüpfte Rückverfolgbarkeit ausweitet. Dieser Teil der südkoreanischen Green-IT-Softwarebranche ist auch wichtig, weil er die Nachfrage über Hauptsitzfunktionen hinaus auf Industriestandorte, Beschaffungsteams und grenzüberschreitende Kundenanforderungen ausweitet. BFSI gewinnt an Bedeutung, da taxonomieverknüpfte Kreditvergabe und Offenlegungspraktiken strukturierter werden, während die Nachfrage des öffentlichen Sektors durch institutionell geführte Digitalisierungsprogramme Stabilität hinzufügt. Andere Sektoren wie Gesundheitswesen, Einzelhandel, E-Commerce, Bauwesen und Versorgungsunternehmen bleiben kleiner, bewegen sich aber allmählich in die adressierbare Basis, da sich Berichterstattungserwartungen auf ein breiteres Spektrum von Geschäftsaktivitäten ausweiten.

Geografische Analyse

Die Hauptstadtregion Seoul ist der größte Knotenpunkt im südkoreanischen Green-IT-Softwaremarkt. Da Seoul, Incheon und Gyeonggi die Hauptsitze der führenden Unternehmenskonglomerate des Landes beherbergen, ist die erste Welle compliance-getriebener Beschaffung naturgemäß in dieser Region konzentriert. Die Region beherbergt auch wichtige Regulierungsbehörden und die koreanischen Niederlassungen großer globaler Unternehmenssoftwareanbieter, was ihre Position als primäres Handelszentrum für bedeutende Deals stärkt. Kaufentscheidungen werden oft auf Gruppen- oder Hauptsitzebene getroffen, bevor sie auf Tochtergesellschaften und operative Standorte ausgerollt werden, was die Führungsposition der Region weiter stärkt.

Die Hauptstadtregion Seoul verfügt auch über ein dichtes Netzwerk von Rechenzentren und Betreibern digitaler Infrastruktur, was die Nachfrage nach Berichterstattungs-, Energietransparenz- und Optimierungssoftware antreibt. Dies schafft eine duale Nachfragedynamik: eine, die sich auf Offenlegungsbereitschaft konzentriert, und eine andere auf Infrastruktureffizienz. Entscheidungen großer Unternehmen wie Samsung, SK, LG und Hyundai beeinflussen erheblich ihre Netzwerke von Tochtergesellschaften und Lieferanten, was die Region zu einem konzentrierten Einführungsknotenpunkt macht. Obwohl das Wachstum nicht auf die Hauptstadtregion beschränkt ist, stellt ihre Rolle als Entscheidungszentrum sicher, dass sie der führende Cluster bleibt, auch wenn sich die Einführung in industriellere und auf erneuerbare Energien ausgerichtete Regionen ausweitet.

Der südliche Industriegürtel, der Busan, Ulsan und Gyeongnam umfasst, entwickelt sich aufgrund seiner großen Industriekomplexe in den Bereichen Petrochemie, Schiffbau, Stahl und Automobil zu einem wichtigen Wachstumsgebiet. Hohe Emissionsintensität und exportorientierte Betriebe treiben die Nachfrage nach Carbon-Accounting, CBAM-konformen Workflows und Lieferantendatenmanagement in fertigungsintensiven Branchen an. Andere Regionen wie Chungcheong und Honam bleiben derzeit kleiner, stellen aber die nächste Phase der geografischen Expansion dar, da Halbleiter-, Batterie- und auf erneuerbare Energien ausgerichtete Infrastrukturaktivitäten zunehmen. Diese Verlagerung reduziert die Abhängigkeit von hauptsitzgesteuerter Nachfrage und integriert mehr standortebene operative Nutzer in das Software-Ökosystem, was die Einführung in ganz Südkorea diversifiziert.

Wettbewerbslandschaft

Der südkoreanische Green-IT-Softwaremarkt ist mäßig fragmentiert, mit Wettbewerb zwischen inländischen IT-Konglomeraten, globalen Softwareunternehmen und spezialisierten Klimatechnologieanbietern. Inländische Unternehmen wie Samsung SDS Co., Ltd., LG CNS Co., Ltd. und SK Inc. C&C haben einen natürlichen Vorteil, da sie lokale Berichterstattungsregeln, Legacy-Systemanforderungen und die Beschaffungslogik großer koreanischer Unternehmensgruppen verstehen. Ihre Position wird durch langjährige IT-Outsourcing- und Unternehmensintegrationsbeziehungen gestärkt, was es schwierig macht, sie zu verdrängen, sobald Nachhaltigkeitsmodule an umfassendere digitale Verträge angehängt sind. Im südkoreanischen Green-IT-Softwaremarkt ist diese lokale Passung oft ebenso wichtig wie die Produktbreite, da Compliance-Software sauber mit koreanischen Berichterstattungspraktiken und Unternehmensdatenumgebungen verbunden sein muss. Deshalb können inländische Marktführer weiterhin effektiv konkurrieren, auch wenn globale Anbieter größere internationale Portfolios mitbringen.

Samsung SDS Co., Ltd. stärkte seine Position durch die Erweiterung von SGMS im Jahr 2025 und die Erlangung der CPS-Zertifizierung, was seinem Angebot ein stärkeres Drittanbieter-Zuverlässigkeitssignal verlieh. SK Inc. C&C erweiterte auch seine strategische Relevanz durch die Einführung von Click ESG und KI-basiertes Compliance-Screening, was half, sein Angebot über grundlegende Berichterstattungsunterstützung hinaus zu positionieren. LG CNS Co., Ltd. stärkte seine cloud-geführte Bereitstellungsposition durch einen hochkarätigen Google-Cloud-Partnerschaftsmeilenstein im Jahr 2026, der skalierbarere Unternehmensbereitstellungsmodelle unterstützt. Diese Schritte zeigen, dass der inländische Wettbewerb nicht auf lokale Anpassung beschränkt ist, sondern sich auch durch Zertifizierung, KI-Fähigkeiten und Ökosystempartnerschaften ausweitet.

Globale Unternehmenssoftwareanbieter wie SAP SE, Microsoft Corporation, IBM Corporation, Salesforce und ServiceNow konkurrieren aus einem anderen Blickwinkel im südkoreanischen Green-IT-Softwaremarkt. Ihr Wert liegt in international ausgerichteten Compliance-Modulen, breiterer Workflow-Integration und stärkerer Unterstützung für multinationale Unternehmen, die ein System über mehrere Jurisdiktionen hinweg wünschen. SAPs KI-Agenten für Nachhaltigkeit und finanzverknüpfte Carbon-Funktionalität sind besonders relevant, da sie das Emissionsmanagement mit dem Mainstream-ERP und den Finanzkontrollen verbinden.[4]Redaktionsteam, „Autonomes Unternehmen, neue KI-Agenten für Nachhaltigkeit”, SAP News Center, news.sap.com Spezialisierte Anbieter wie Glassdome und Thingspire erhöhen den Druck am Ende der fokussierten Anwendungsfälle, indem sie Export-Compliance- und Offenlegungstools anbieten, die einfacher einzuführen sein können als Vollplattformen. Dies schafft ein wettbewerbsfähiges Mittelfeld, in dem Käufer nicht nur Produkttiefe, sondern auch Bereitstellungsgeschwindigkeit, Zertifizierungsglaubwürdigkeit, Preisflexibilität und Lieferantennetzwerknutzbarkeit vergleichen. Der südkoreanische Green-IT-Softwaremarkt sollte daher wettbewerbsfähig bleiben statt sich schnell zu konsolidieren, insbesondere da die KMU-Nachfrage wächst und Käufer weiterhin zwischen vollständigen Plattformen und engeren problemlösenden Tools wählen.

Marktführer der südkoreanischen Green-IT-Softwarebranche

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

Naver Cloud Corporation

Kakao Enterprise Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Samsung SDS gab eine strategische KI-, Cloud- und Sicherheitspartnerschaft mit Google Cloud auf der Google Cloud Next 2026 bekannt. Auf derselben Veranstaltung wurde LG CNS als Google Cloud Partner des Jahres 2026 für Korea ausgezeichnet – als einziges koreanisches Unternehmen, das diese Auszeichnung erhielt – in Anerkennung seines Premier-Partner-Status, seiner KI-Fähigkeiten und seiner Beiträge zur Datenanalyse für Unternehmenskunden.

- Mai 2026: SK AX startete

Xgentic Wire Compliance

, einen KI-Dienst, der auf über 3.400 Gerichtsurteilen und Regulierungsentscheidungen trainiert wurde und in der Lage ist, Greenwashing und rechtliche Risiken in Nachhaltigkeitsoffenlegungen von Unternehmen in Echtzeit zu erkennen. Das Tool wurde in die Click-ESG-Plattform integriert, die derzeit bei rund 3.400 koreanischen Unternehmen eingesetzt wird, und ermöglicht KI-gestützte ESG-Compliance-Einhaltung innerhalb einer einzigen Plattform. - Mai 2026: Korea Credit Information Services startete das K-Taxonomie-Klimafinanzierungs-Webportal, das Finanzinstituten schrittweise K-Taxonomie-Compliance-Bewertungsworkflows für grüne Kreditentscheidungen bereitstellt. Das Portal wurde zunächst auf den Bankensektor ausgeweitet, mit geplanter Erweiterung auf Versicherungs- und Wertpapierfirmen, wenn das System skaliert.

- April 2026: Das Ministerium für Wissenschaft und IKT veröffentlichte einen konsolidierten Aufruf für das Förderprogramm zur Entwicklung der nachhaltigen Rechenzentrumsbranche 2026, das die Entwicklung und Felderprobung umweltfreundlicher, hocheffizienter Rechenzentrumstechnik und -software durch koreanische KMU finanziert und nachhaltige Rechenzentrumstechnologie als national subventionierte industrielle Wettbewerbspriorität positioniert.

Berichtsumfang des südkoreanischen Green-IT-Softwaremarkts

In Südkorea bezeichnet Green-IT-Software umweltverträgliche Computerlösungen, die darauf ausgelegt sind, den Energieverbrauch zu minimieren, die Effizienz von IT-Ressourcen zu steigern und zum Ziel der Kohlenstoffneutralität des Landes bis 2050 beizutragen. Diese Lösungen sind eng mit Südkoreas Green New Deal, einer Reihe staatlich unterstützter digitaler Nachhaltigkeitsinitiativen, sowie der rasanten Entwicklung von mit erneuerbaren Energien betriebenen Rechenzentren und Plattformen zur Optimierung von KI-Workloads abgestimmt.

Der Bericht über den südkoreanischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Lösungstyp (Carbon-Management- und Buchhaltungssoftware, ESG-Berichterstattungs- und Compliance-Software, Nachhaltigkeitsdatenverwaltungsplattformen, Dekarbonisierungsplanungssoftware sowie Energie- und Ressourcenoptimierungssoftware) und Endnutzerbranche (IT und Telekommunikation, verarbeitendes Gewerbe, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und öffentlicher Sektor, Energie und Versorgungsunternehmen, Gesundheitswesen, Einzelhandel und E-Commerce, Bauwesen und Infrastruktur sowie sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Carbon-Management- und Buchhaltungssoftware |

| ESG-Berichterstattungs- und Compliance-Software |

| Nachhaltigkeitsdatenverwaltungsplattformen |

| Dekarbonisierungsplanungssoftware |

| Energie- und Ressourcenoptimierungssoftware |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Bauwesen und Infrastruktur |

| Sonstige Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premise | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Lösungstyp | Carbon-Management- und Buchhaltungssoftware |

| ESG-Berichterstattungs- und Compliance-Software | |

| Nachhaltigkeitsdatenverwaltungsplattformen | |

| Dekarbonisierungsplanungssoftware | |

| Energie- und Ressourcenoptimierungssoftware | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Verarbeitendes Gewerbe | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Bauwesen und Infrastruktur | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des südkoreanischen Green-IT-Softwaremarkts?

Der südkoreanische Green-IT-Softwaremarkt wurde im Jahr 2025 auf 0,37 Milliarden USD bewertet, erreichte im Jahr 2026 einen Wert von 0,43 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 1,08 Milliarden USD bei einem CAGR von 20,22 % von 2026 bis 2031 erreichen.

Was treibt die Softwareausgaben in Südkorea für Green-IT-Anwendungen an?

Die stärksten Nachfragetreiber sind die Vorbereitung auf obligatorische Klimaoffenlegungen, strengere K-ETS-Anforderungen, taxonomieverknüpfte Kreditvergabeprozesse und der wachsende Druck zur Steuerung des Energieverbrauchs in Rechenzentren und der betrieblichen IT.

Welches Bereitstellungsmodell wächst am schnellsten im südkoreanischen Green-IT-Softwaremarkt?

Die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einem CAGR von 37,29 % wachsen, da sie schnellere Updates, einfacheres Onboarding und zentralisierte Berichterstattung über verteilte Standorte hinweg unterstützt.

Welche Kundengruppe trägt den meisten Umsatz bei und welche wächst am schnellsten?

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,29 %, da große börsennotierte Gruppen dem frühesten Compliance-Druck ausgesetzt sind, während KMU mit einem CAGR von 22,67 % am schnellsten wachsen, da sich Anforderungen an Lieferkettendaten weiter nach unten ausbreiten.

Welcher Lösungstyp führt bei den Ausgaben und was gewinnt als nächstes an Dynamik?

Carbon-Management- und Buchhaltungssoftware führte im Jahr 2025 mit einem Anteil von 29,13 %, da die Emissionsberichterstattung im Mittelpunkt der aktuellen Compliance-Anforderungen steht, während Nachhaltigkeitsdatenverwaltungsplattformen mit einem CAGR von 22,14 % schnell aufholen.

Seite zuletzt aktualisiert am: