Marktgröße und Marktanteil der Grünen Chemie im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.20 Milliarden US-Dollar |

| Marktgröße (2031) | 55.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Grünen Chemie im Gesundheitswesen von Mordor Intelligence

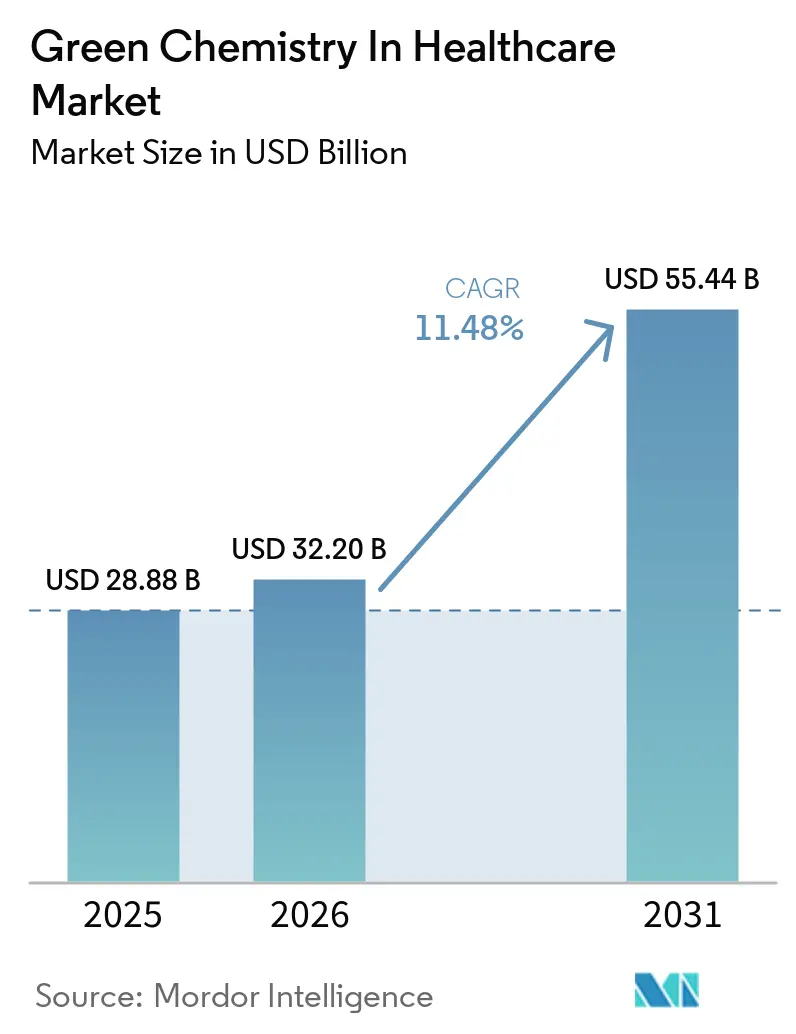

Die Marktgröße der Grünen Chemie im Gesundheitswesen soll von 28,88 Milliarden USD im Jahr 2025 und 32,20 Milliarden USD im Jahr 2026 auf 55,44 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,48 % verzeichnen.

Die Beschleunigung der Grünen Chemie im Markt für das Gesundheitswesen wird weniger durch die freiwillige Programmübernahme als vielmehr durch verbindliche regulatorische Verpflichtungen vorangetrieben, angeführt von der EU-Arzneimittelgesetzgebung 2026, die ökologische Nachhaltigkeit in die Rahmenbedingungen für Marktzulassungen einbettet. Verstärkungen durch Restlösungsmittelkontrollen, wie die ICH-Q3C(R9)-Neueinstufung wichtiger Lösungsmittel in strengere Kategorien, verkürzen die Zeitrahmen für Substitutions- und Entfernungsstrategien in Wirkstoffrouten. In den USA eliminiert die Methylenchlorid-Regelung der EPA ein weit verbreitetes Reagenz aus den meisten pharmazeutischen Betrieben gemäß TSCA im Jahr 2025, was die Neugestaltung von Routen und den Austausch von Lösungsmitteln beschleunigt. Beschaffungsgesteuerte Mandate verstärken diese Verschiebungen, indem sie die Lieferantenauswahl an messbare Umweltleistung und Dekarbonisierungsfortschritte in den Bereichen Scope 1, 2 und 3 knüpfen, was die Kapitalallokation weiter mit vorwettbewerblichen Nachhaltigkeitsbaselines im Markt für Grüne Chemie im Gesundheitswesen in Einklang bringt. Der Übergang wird durch ausgereifte Schlüsseltechnologien und Drop-in-Lösungen unterstützt, darunter biobasierte HPLC-Lösungsmittel, die für analytische Präzision validiert sind, sowie Durchflussplattformen, die gefährliche oder wärmeempfindliche Schritte sicherer und effizienter im großen Maßstab machen.

Wichtigste Erkenntnisse des Berichts

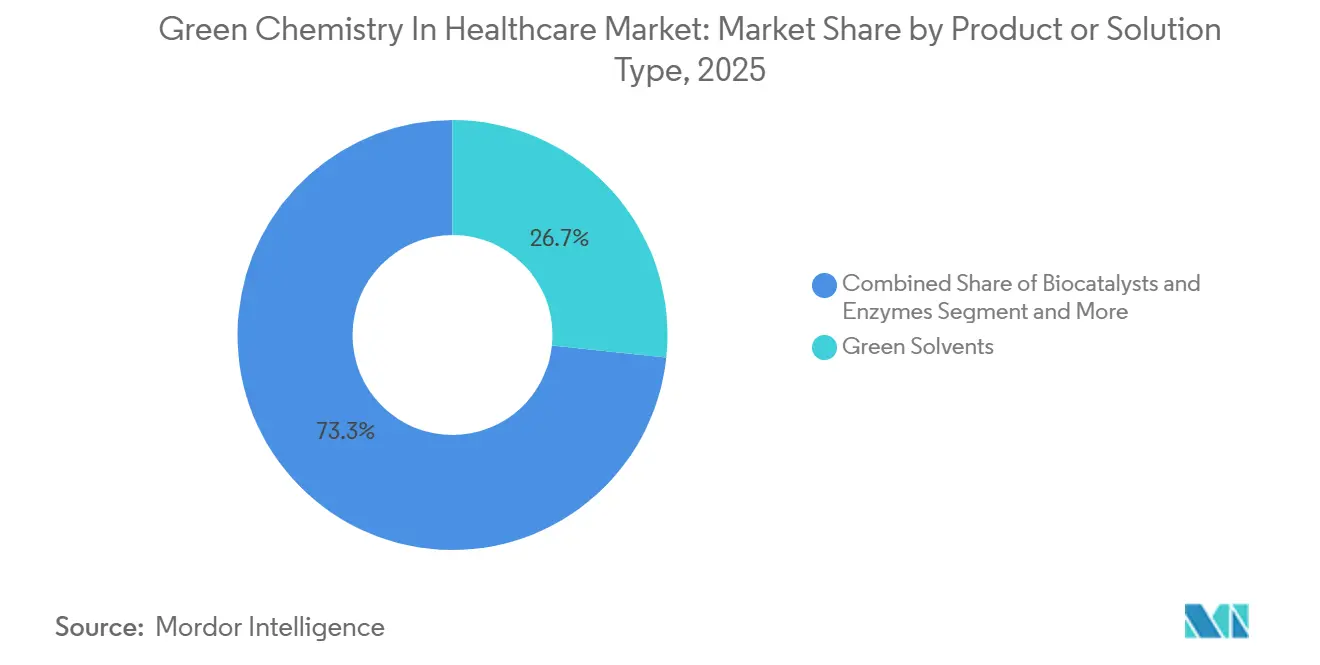

- Nach Produkt-/Lösungstyp führten Grüne Lösungsmittel mit einem Umsatzanteil von 26,67 % im Jahr 2025, während Biokatalysatoren & Enzyme bis 2031 mit einer CAGR von 12,91 % im Markt für Grüne Chemie im Gesundheitswesen wachsen sollen.

- Nach Anwendung entfiel auf die API-Synthese im Jahr 2025 ein Anteil von 38,49 %, während Biologika & Impfstoffe bis 2031 mit einer CAGR von 13,45 % im Markt für Grüne Chemie im Gesundheitswesen wachsen sollen.

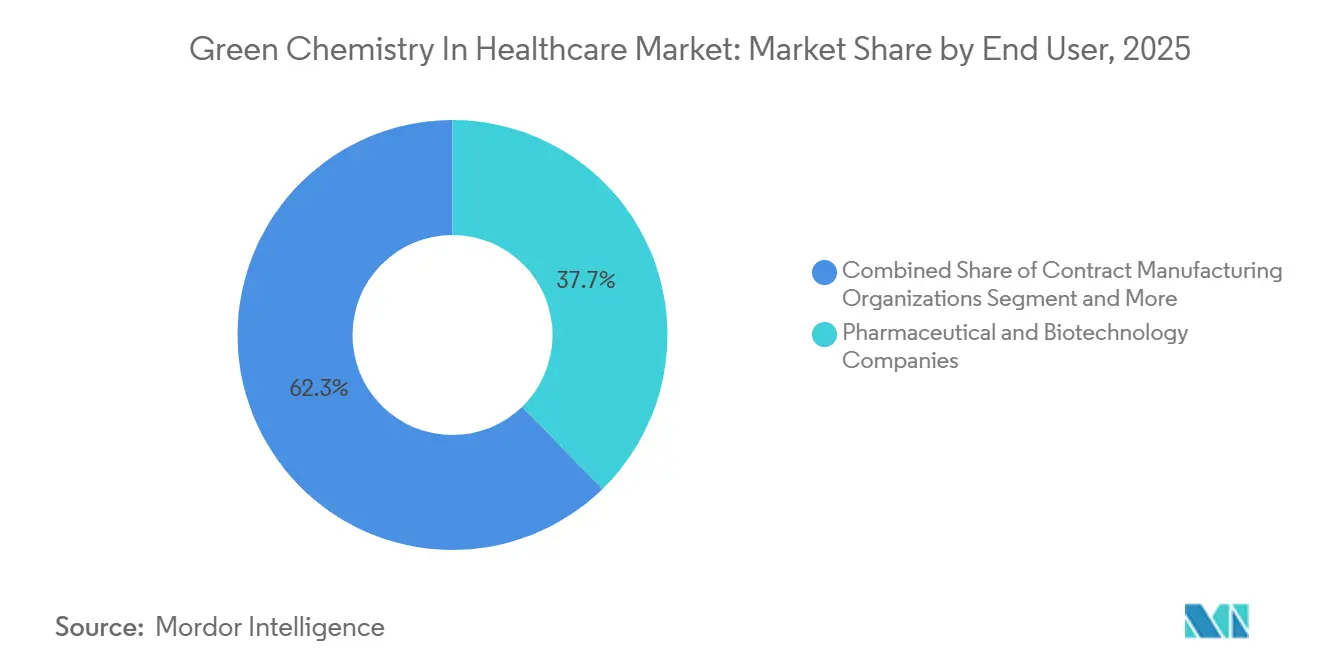

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 37,71 %, während CMOs/CDMOs mit einer CAGR von 12,62 % bis 2031 am schnellsten wachsen.

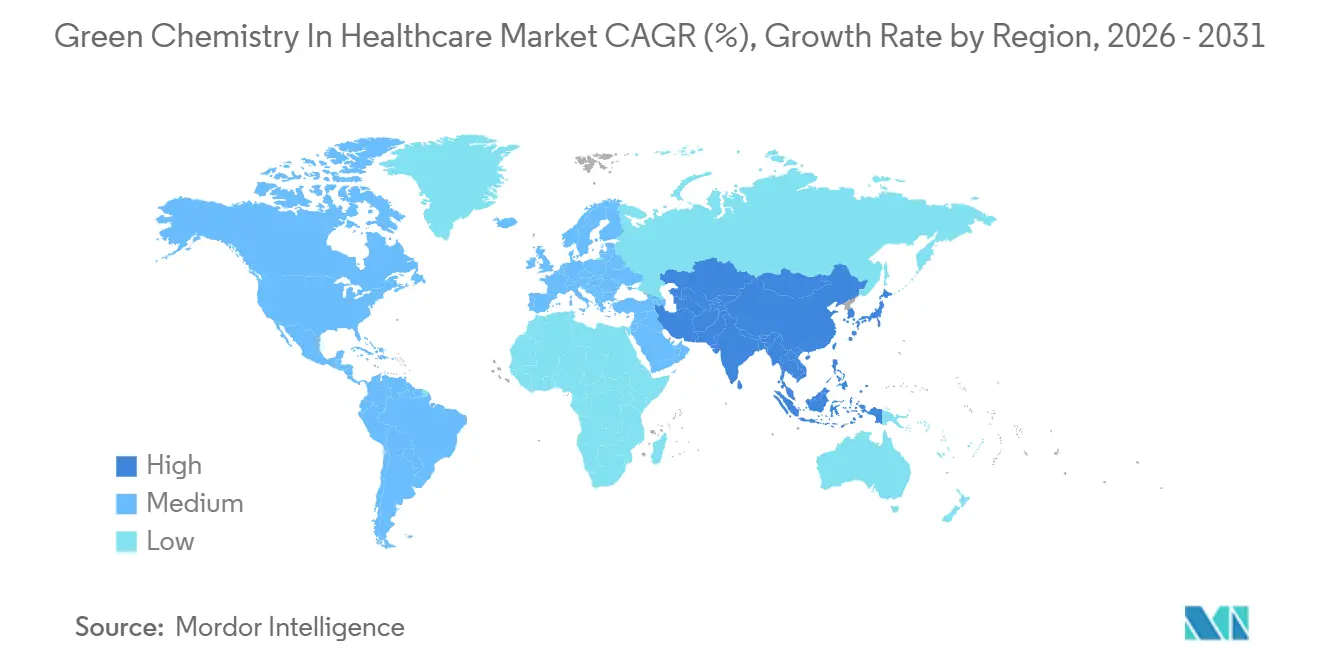

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,54 %, während Asien-Pazifik bis 2031 eine CAGR von 14,28 % im Markt für Grüne Chemie im Gesundheitswesen verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Grünen Chemie im Gesundheitswesen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf gefährliche Lösungsmittel, Abfälle und Emissionen | +3.2% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der traditionellen API-Herstellung und Entsorgung von Abfällen | +2.5% | Global, akut in Märkten mit hohen Arbeitskosten (USA, EU, Japan) | Mittelfristig (2–4 Jahre) |

| ESG, Nachhaltigkeit und Netto-Null-Verpflichtungen von Pharma und CDMOs | +2.8% | Global, angeführt von EU und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Reifung der Schlüsseltechnologien (Durchfluss, Biokatalyse, Analytik) | +2.1% | Fertigungszentren in APAC, Technologietransfer in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Beschaffungsgesteuerte Lösungsmittelauswahl und Mandate für umweltfreundlichere Beschaffung | +1.4% | EU, Ausweitung auf Großbritannien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Mechanochemie und lösungsmittelfreier Verarbeitung im Routendesign | +0.9% | Akademisch-industrielle Partnerschaften in der EU und Japan, Pilotprojekte in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf gefährliche Lösungsmittel, Abfälle und Emissionen

Die EU-Arzneimittelgesetzreform, die 2026 in Kraft tritt, verankert ökologische Nachhaltigkeit im Kern der Marktzulassung und verpflichtet Antragsteller, Lösungsmittelverbrauch, Lebenszykluskohlenstoff und Umweltleistung als Teil ihrer Regulierungsdossiers einzubeziehen.[1]Europäische Arzneimittel-Agentur, „Reform der EU-Arzneimittelgesetzgebung”, Europäische Arzneimittel-AgenturDie Verschärfung der Lösungsmittelkontrollen intensivierte sich 2024, als ICH Q3C(R9) mehrere gängige Reagenzien in strengere Klassen umstufte, die Beweislast für zulässige Tagesdosen erhöhte und Substitutions- oder verbesserte Entfernungsstrategien bei der API-Reinigung vorantrieb.[2]Europäische Arzneimittel-Agentur, „ICH Q3C (R9) Leitlinie zu Verunreinigungen: Restlösungsmittel”, Europäische Arzneimittel-Agentur Parallel dazu verbietet die Methylenchlorid-Regelung der US-amerikanischen Umweltschutzbehörde gemäß TSCA die Herstellung und die meisten industriellen Verwendungen bis Mai 2025, mit Ausnahme enger Programme zum Schutz von Chemikalien am Arbeitsplatz, was ein etabliertes Lösungsmittel aus den meisten pharmazeutischen Arbeitsabläufen effektiv eliminiert.[3]US-amerikanische Umweltschutzbehörde, „Methylenchlorid-Regulierung gemäß TSCA”, US-amerikanische Umweltschutzbehörde Diese Maßnahmen schränken die Ausweichmöglichkeiten für lösungsmittelintensive Altrouten ein und beschleunigen die Einführung bioerneuerbarer Alternativen wie Cyren und 2-Methyltetrahydrofuran, die den Leistungsbedarf bei gängigen Kupplungen decken und gleichzeitig den Produkt-CO₂-Fußabdruck reduzieren können. Chinas neuer Ökologischer und Umweltkodex, der im August 2026 in Kraft tritt, erhöht die Rechenschaftspflicht und das Durchsetzungsrisiko für pharmazeutische Führungskräfte, mit Strafen für gefälschte Emissionsberichte und Standards für neue Projekte, was die Entwicklung grüner Routen von einer freiwilligen Praxis zu einer harten Compliance-Anforderung für APAC-Betriebe macht.[4]ChemNet, „Ökologischer und Umweltkodex tritt im August in Kraft”, ChemNet

Hohe Kosten der traditionellen API-Herstellung und Entsorgung von Abfällen

Das Management gefährlicher pharmazeutischer Abfälle in den USA erfordert mehrstufige Compliance-Verpflichtungen, einschließlich Manifestierung, zertifiziertem Transport und Entsorgung in RCRA-zugelassenen Anlagen, wobei Nichteinhaltung zu erheblichen Strafen führen kann, was die Kostenbegründung für abfallreduzierende Routen stärkt, die den Prozessmassenintensitätsindex verbessern.[5]Secure Waste, „EPA-Abschlussregel zu gefährlichen Arzneimittelabfällen”, Secure Waste Die technischen Korrekturen der Vorschriften für gefährliche Abfälle vom Februar 2025 klärten Auslöser, die Kleinmengenerzeuger bei niedrigen Schwellenwerten für akute Abfälle zu Großmengenerzeugern umklassifizieren können, was die wiederkehrenden Compliance-Kosten für Organisationen mit mehreren Standorten erhöht. Die kontinuierliche Verarbeitung bietet eine strukturelle Lösung, indem sie den Anlagenbedarf reduziert und bessere In-line-Kontrollen für Verunreinigungsprofile und Lösungsmittelverbrauch ermöglicht, was den Energie- und Sicherheitsaufwand im Vergleich zur Chargenverarbeitung für bestimmte Transformationen senkt. Kapitalherausforderungen für kleinere Unternehmen werden durch gezielte Investitionen etablierter Akteure angegangen, einschließlich Greenfield- und Nachrüstprogrammen in der Biotechnologie und im fortschrittlichen Fertigungsbereich, die den Zugang zu umweltfreundlicheren Betrieben erweitern. Brancheninitiativen, die Übergänge durch Drop-in-Lösungen wie biobasierte HPLC-Lösungsmittel, die keine Methodenneuvalidierung erfordern, risikoarm gestalten, helfen dabei, die Labor- und Qualitätskontrollintegration zu beschleunigen und gleichzeitig den Validierungsaufwand vor Fertigungsänderungen zu verringern.

ESG, Nachhaltigkeit und Netto-Null-Verpflichtungen von Pharma und CDMOs

Novartis verpflichtete sich im April 2026, bis 2040 netto null Treibhausgasemissionen entlang der gesamten Wertschöpfungskette zu erreichen, verbunden mit Zwischenmeilensteinen, die bis 2030 erhebliche absolute Reduzierungen in Scope 1 und 2 sowie wesentliche Scope-3-Kürzungen umfassen, was die Dekarbonisierung von Lieferanten zu einer vertraglichen Anforderung macht. Dasselbe Programm verpflichtet API-Lieferanten, Pläne zur Reduzierung des Wasserverbrauchs in wassergestressten Regionen vorzulegen und sicherzustellen, dass Fertigungsabwässer keine Auswirkungen auf die Wasserqualität haben, was eine tiefgreifendere Prozessneugestaltung und Umweltkontrollen an Partnerstandorten vorantreibt. Große CDMOs kodifizieren ebenfalls Umweltleistung, wie WuXi Biologics' Berichte über bis zu 70 % Wassereinsparungen und bis zu 80 % Reduzierung des Produkt-CO₂-Fußabdrucks pro Gramm Protein durch Einwegsysteme und Prozessintensivierung im kommerziellen Maßstab zeigen. Sun Pharma berichtete über erhebliche operative Fortschritte durch ein Netzwerk von Anlagen mit Null-Flüssigkeitsablass und einem wachsenden Anteil erneuerbarer Energien, was darauf hindeutet, dass große Exporteure sich an globalen Nachhaltigkeitsbaselines ausrichten. Die politische Verstärkung durch verbindliche Berichtspflichten in Europa erhöht den Bedarf an prüfbaren, quantitativen Offenlegungen, was Grüne Chemie von einem Marketingthema zu einer unternehmerischen Leistungskennzahl im gesamten Markt für Grüne Chemie im Gesundheitswesen erhebt.

Reifung der Schlüsseltechnologien (Durchfluss, Biokatalyse, Analytik)

Kontinuierliche Durchflussreaktoren sind für komplexe Reaktionen, bei denen Wärme- und Stoffübertragungskontrolle, Sicherheit und Mehrphasenhandhabung entscheidend sind, in den Mainstream-Einsatz übergegangen, wobei industrielle Plattformen jetzt mehrstufige Synthesen in einer einzigen Einheit unterstützen und gleichzeitig den Energiebedarf senken. Die Biokatalyse hat für Oligonukleotide und kleine Moleküle eine sprunghafte Leistungssteigerung erzielt, wobei Codexis über die enzymatische siRNA-Produktion im Kilogramm-Maßstab und Kundenstapel berichtet, die im Vergleich zu Phosphoramidit-Routen verbesserte Ausbeuten und weniger Abfall erzielen. Die enzymatische Kontrolle der Stereochemie in Oligonukleotiden, die von Codexis öffentlich diskutiert wird, fügt einen Qualitätshebel hinzu, mit dem traditionelle Chemien nur schwer mithalten können, was Wirksamkeitsgewinne mit saubereren Verunreinigungsprofilen unterstützt. Gleichzeitig ermöglichen Drop-in-Innovationen wie biobasierte HPLC-Lösungsmittel Labors und Qualitätskontrollfunktionen, ohne Methodenneuvalidierung zu dekarbonisieren, was schnelle Einführungspfade für analytische Betriebe schafft, die mit der Freigabe in der Fertigung interagieren. Zusammen verkürzen diese Fortschritte die Lücke zwischen Pilotmachbarkeitsnachweis und industriellem Einsatz und unterstützen einen schnelleren Übergang zu lösungsmittelarmen, energieeffizienten Prozessen im gesamten Markt für Grüne Chemie im Gesundheitswesen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Übergangs- und Nachrüstungskosten | -1.7% | Kleinere CDMOs in APAC und Lateinamerika; veraltete EU/US-Anlagen | Mittelfristig (2–4 Jahre) |

| Regulatorische und Validierungsbelastung durch Prozessänderungen | -1.1% | FDA/EMA-Zuständigkeitsbereiche, Ausweitung auf ICH-konforme Märkte | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit biobasierter Rohstoffe und Risiken der Preisvolatilität | -0.8% | Global, akut in Regionen, die von landwirtschaftlichen Rohstoffen abhängig sind | Mittelfristig (2–4 Jahre) |

| Datenlücken/Greenwashing-Risiko; Bedarf an prüfbaren LCA/PMI-Kennzahlen | -0.6% | EU, Ausweitung auf US-Berichterstattung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Übergangs- und Nachrüstungskosten

Kapitalausgaben für die Nachrüstung von Chargenanlagen für den kontinuierlichen Betrieb oder den Aufbau biokatalytischer Infrastruktur können für kleinere CDMOs und Generikahersteller unerschwinglich sein und die Zeitrahmen für die Einführung grüner Prozesse verlängern. Reale Übergangsprogramme unterstreichen mehrjährige Bögen, wie Codexis' Mietvertrag von 2025 und die anschließende Nachrüstung hin zu einer enzymatischen Produktionskapazität im Kilogramm-Maßstab bis Ende 2027 zeigen. Während nachhaltigkeitsgebundene Finanzierungen und Zuschüsse die Hürdenrate senken können, bleibt der Zugang über Regionen und Unternehmensgrößen hinweg ungleich, was zu einer gestaffelten Einführung im Markt für Grüne Chemie im Gesundheitswesen führt. Inkrementelle Erweiterungen durch etablierte Akteure demonstrieren Skaleneffekte, die kleinere Unternehmen nicht leicht nachahmen können, wie Evonik's Investition von 80 Millionen EUR zur Erweiterung fortschrittlicher Fermentations- und Downstream-Kapazitäten für Arzneistoffe zeigt. Da große Akteure grüne Prozessausrüstungen und Analytik in globalen Netzwerken standardisieren, könnten Lieferanten ohne vergleichbare Kapitalflexibilität Upgrades aufschieben, bis Beschaffungsstrafen die Nachrüstungskosten überwiegen.

Regulatorische und Validierungsbelastung durch Prozessänderungen

Prozessänderungen nach der Zulassung erfordern Vergleichbarkeitsnachweise, Bewertungen des Verunreinigungsprofils und häufig eine Stabilitätsbrückenbildung, was die Einführung neuartiger Verfahrenseinheiten, die Lösungsmittel oder Energie minimieren, verlangsamt. Das Fehlen umfangreicher Präzedenzfälle für GMP-qualifizierte mechanochemische Anlagen und für lösungsmittelminimierte Verfahrenseinheiten in Einreichungen erhöht die Unsicherheit bei den Implementierungszeitplänen für konservative Sponsoren. Im Gegensatz dazu zeigt die regulatorische Auseinandersetzung mit der enzymatischen Oligonukleotidsynthese, dass überzeugende Datenpakete die Einführung ermöglichen können, was einen Weg für andere wirkungsstarke grüne Veränderungen aufzeigt, wenn sich die analytischen Rahmenbedingungen weiterentwickeln. Drop-in-Lösungen, die Methoden und Leistung erhalten, wie biobasierte HPLC-Lösungsmittel, weisen eine geringere regulatorische Belastung auf und verzeichnen daher eine schnellere Akzeptanz in analytischen und Qualitätskontrollbereichen. Das Zusammenspiel von Validierungsaufwand und verfügbaren regulatorischen Präzedenzfällen wird weiterhin das Tempo des Wandels im Markt für grüne Chemie im Gesundheitswesen bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt-/Lösungstyp: Biokatalysatoren verzeichnen das schnellste Wachstum, da sich die Enzymökonomie verschiebt

Grüne Lösungsmittel erfassten im Jahr 2025 26,67 % des Marktanteils der Grünen Chemie im Gesundheitswesen, was die schnelle Einführung von Drop-in-Ersatzstoffen in Labors und der vorgelagerten Entwicklung widerspiegelt, die strengeren Lösungsmittelkontrollen entsprechen müssen. Im April 2026 brachte Merck biobasierte HPLC-Lösungsmittel auf den Markt, die als direkte Substitute für fossile Äquivalente konzipiert sind und es Analyseteams ermöglichen, ohne Änderung validierter Methoden zu dekarbonisieren. Die Intermediates-Sparte von BASF stellte ihre Produktion von Säurechloriden und Chlorformiaten in Ludwigshafen auf 100 % erneuerbare Stromgutschriften um und berichtete über eine bedeutende Reduzierung des Produkt-CO₂-Fußabdrucks bei gleichzeitiger Modernisierung der Anlagen für zusätzliches Volumen. Die EU-geförderte Industrialisierung von Cyren erweiterte das Angebot für ein aus Zellulose gewonnenes dipolares aprotisches Lösungsmittel, das NMP und DMF in der medizinischen Chemie ersetzen kann und gleichzeitig die Arbeitssicherheit und Lebenszyklusprofile verbessert. ICH Q3C(R9) verschärfte die Expositionsgrenzwerte für mehrere weit verbreitete Reagenzien, was die Lösungsmittelsubstitution und verbesserte Entfernung zu einer kurzfristigen Priorität bei der Routengestaltung und API-Reinigung macht. Die US-amerikanische Methylenchlorid-Regelung beseitigt eine gängige Ausweichoption für die Prozessvalidierung und zwingt Teams, dipolare Aprotika und umweltfreundlichere Reaktionsmedien früher in der Entwicklung zu prüfen.

Das Segment Biokatalysatoren & Enzyme soll bis 2031 mit einer CAGR von 12,91 % für die Marktgröße der Grünen Chemie im Gesundheitswesen wachsen, da Enzymfindung, -entwicklung und Prozessengineering konvergieren, um industrielle Leistung zu liefern. Codexis berichtete über den Fortschritt von der Gramm- zur Kilogramm-Skala bei der enzymatischen siRNA-Produktion, wobei Kunden Mehrkilogramm-Chargen mit seinen Ligase-katalysierten Routen durchführen, was Skalierbarkeit und reduzierten Abfall im Vergleich zur Phosphoramidit-Chemie zeigt. Bei kleinen Molekülen haben industrielle KREDs und Transaminasen Routenabkürzungen und sicherere Reduktionen im kommerziellen Maßstab geliefert, wobei veröffentlichte Fälle hohe Stereoselektivität und die Eliminierung gefährlicher Hydridreagenzien demonstrieren. Prozessintensivierungstechnologien ergänzen diese Gewinne, wobei fortschrittliche Durchflussreaktoren eine sicherere Handhabung reaktiver Zwischenprodukte ermöglichen und gleichzeitig Wärme- und Stoffübertragung präzise kontrollieren. Erneuerbare und biomasseausgeglichene Inputs sind zunehmend für Kernzwischenprodukte verfügbar und fügen zertifizierte Rohstoffe mit niedrigem Produkt-CO₂-Fußabdruck hinzu, die die Lebenszyklusbelastungen reduzieren, wenn sie mit grünen katalytischen Schritten kombiniert werden. Grüne Hilfsstoffe und Exzipienten, unterstützt durch arzneimittelspezifische CO₂-Bilanzierungsmethoden, gewinnen auch bei Formulierungsteams an Bedeutung, die glaubwürdige, prüfungsreife Kennzahlen für die Lieferantenauswahl benötigen.

Nach Anwendung: Biologika & Impfstoffe steigen, da Einwegsysteme Vorteile beim Produkt-CO₂-Fußabdruck demonstrieren

Die API-Synthese hielt im Jahr 2025 einen Anteil von 38,49 % als Anwendung mit der größten Umweltausgangslage und der stärksten Exposition gegenüber Lösungsmittelvorschriften, Entfernungskontrollen und Abfallkonformität. Durchflusssysteme unterstützen die Reaktionssicherheit, Hochwärmeflussschritte und gefährliche Zwischenprodukte, was grünere Designs ermöglicht, die im traditionellen Batch-Betrieb im großen Maßstab schwer zu replizieren sind. Restlösungsmittelvorschriften zwingen zu einer früheren und breiteren Einführung alternativer Lösungsmittel in der Routenentwicklung, was den PMI verbessert und regulatorische Einreichungen nachgelagert vereinfacht. Labore und Qualitätskontrollorganisationen dekarbonisieren ebenfalls mit biobasierten HPLC-Lösungsmitteln, die die analytische Leistung erhalten, was den Übergangszyklus für umfassendere Unternehmensprogramme verkürzt. Die US-amerikanische Methylenchlorid-Regelung stärkt den Fall für eine vollständige Routenneugestaltung, bei der ältere Schritte an nun verbotenen Reagenzien verankert waren.

Biologika & Impfstoffe entwickeln sich bis 2031 mit einer CAGR von 13,45 % im Markt für grüne Chemie im Gesundheitswesen, da Einwegplattformen, Perfusion und erneuerbare Energie zusammenwirken, um die Ressourcenintensität zu senken. WuXi Biologics hat durch integrierte Plattformänderungen Wassereinsparungen von bis zu 70 % und eine Reduzierung des Produkt-CO₂-Fußabdrucks von bis zu 80 % pro Gramm Protein gemeldet, was ein ausgereiftes Konzept für die Skalierung grünerer Biologika signalisiert. Amgens vollständig elektrischer Standort in Ohio und modulare Designs zeigen, wie die Elektrifizierung auf Anlagenebene und standorteigene erneuerbare Energien von Pilotprojekten zu Standardmerkmalen in Neubauten werden. Beschaffungsmandate großer Käufer bevorzugen CDMOs, die erneuerbare Energie über die gesamte Vertragsproduktion nachweisen und Wasserbewirtschaftungsprogramme in Stressgebieten demonstrieren können. Auf der Formulierungsseite signalisieren Ökodesign-Verpflichtungen und Verpackungsänderungen mit Zeitplänen zur Beseitigung von Kunststoffen stetige Reduzierungen des nachgelagerten Abfalls, was die prozessseitigen Verbesserungen ergänzt.

Nach Endnutzer: CMOs/CDMOs beschleunigen die Einführung, um Beschaffungsvorteile zu sichern

Pharma- & Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 37,71 % am Markt für grüne Chemie im Gesundheitswesen, unterstützt durch direkte regulatorische Verantwortlichkeit und Investorenprüfung, die Nachhaltigkeit mit dem Kapitalzugang verknüpft. Unternehmensweite Rahmenbedingungen für grüne Chemie sind nun Teil der F&E- und Fertigungssteuerung, wobei Anerkennungsprogramme und Auszeichnungen greifbare Reduzierungen bei Energie, Wasser und Abfall verstärken. Novartis' Netto-Null-Verpflichtung für 2040 und Lieferantenanforderungen an Wasser- und Abwassermanagement formalisieren Nachhaltigkeit als Beschaffungskriterium für API-Partner. Öffentliche Offenlegungen großer Exporteure, die ZLD-Betrieb und steigende Anteile erneuerbarer Energien melden, signalisieren eine Konvergenz hin zu strengeren Ausgangswerten, die mit den Erwartungen der EU und der USA übereinstimmen. Die regulatorische Grundlage in Europa, die Umweltleistung in Marktzulassungsentscheidungen einbettet, verankert grüne Prozessanforderungen weiter in den Roadmaps der Innovatoren und den Erwartungen der Partner.

CMOs/CDMOs sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 12,62 % bis 2031, da Käufer Umweltbewertungen und Vertragsklauseln nutzen, um Volumina zu grüneren Kapazitäten zu lenken. WuXi Biologics' „Green CRDMO”-Praktiken, einschließlich Einwegsystemen und hochproduktiven Upstream-Plattformen, demonstrieren, wie CDMOs schrittweise Reduzierungen des Ressourceneinsatzes erzielen können, während sie die Qualitätsanforderungen im kommerziellen Maßstab erfüllen. Kapazitätsinvestitionen bei führenden Anbietern signalisieren eine nachhaltige Verlagerung hin zu biotechnologiebasierten Routen und grüneren Fertigungs-Toolkits. Mitgliedschaftsbewegungen in Roundtables und Konsortien für grüne Chemie weisen auf eine strategische Priorisierung nachhaltiger Prozessentwicklungskapazitäten hin, die Sponsor-Audits standhalten können. Beschaffungsprogramme, die erneuerbare Energie und Wasserbewirtschaftungspläne in bestimmten Regionen fordern, festigen den wirtschaftlichen Fall für CDMO-Investitionen in Dekarbonisierung und fortschrittliches Lösungsmittelmanagement.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 36,54 % die Marktgröße für grüne Chemie im Gesundheitswesen, unterstützt durch frühzeitige regulatorische Maßnahmen und ein hohes Maß an Offenlegung, das mit den Erwartungen der Investoren übereinstimmt. Die endgültige EPA-Regelung für Methylenchlorid gemäß TSCA, die ab Mai 2025 für die meisten industriellen Anwendungen gilt, hat schnelle Bewertungen und Substitutionen für ältere Schritte ausgelöst, die auf das Lösungsmittel angewiesen waren. Fortschritte bei der Neuklassifizierung von Lösungsmittelklassen und Rahmenbedingungen zur Verunreinigungskontrolle informieren auch US-amerikanische Routendesigns, die auf niedrigere PMI und sauberere Reinigungsprofile in Übereinstimmung mit globalen Erwartungen abzielen. Nordamerikanische Standorte skalieren Durchfluss-Strategien, die die Kontrolle gefährlicher oder exothermer Reaktionen verbessern und gleichzeitig den Energiebedarf senken, was grüne Ziele unterstützt, ohne den Durchsatz zu beeinträchtigen. Drop-in-biobasierte HPLC-Lösungsmittel für Analyselabore reduzieren Kohlenstoffäquivalente weiter ohne Methodenneuentwicklung, was die Dekarbonisierung in F&E und Qualitätskontrolle schneller und weniger risikoreich macht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,28 % bis 2031, angetrieben durch Chinas regulatorische Durchsetzung, expandierende Produktionsnetzwerke und schnellen Technologietransfer. Chinas Ökologischer und Umweltkodex, der ab August 2026 gilt, schreibt Verantwortlichkeit für die Integrität von Umweltdaten vor, legt rote Linien für neue Projekte fest und verschärft Strafen für unerlaubte Emissionen, was den Wert lösungsmittelreduzierender Routen und zertifizierter Inputs erhöht. Bestimmungen, die den Kohlenstoffhandel legalisieren, erweitern die wirtschaftlichen Anreize für frühe Akteure, die Benchmarks übertreffen und überschüssige Zertifikate verkaufen können. APAC-Fertigungszentren integrieren weiterhin fortschrittliche Durchflussreaktoren und inline-analytische Systeme, die sicherere, hocheffiziente Transformationen über wichtige Zwischenprodukte hinweg ermöglichen. Die breitere Verfügbarkeit von Biomasse-balancierten Zwischenprodukten und zertifizierten Inputs mit niedrigem PCF in regionalen Lieferketten stärkt den Fall für die Einführung grünerer Routen im großen Maßstab in exportorientierten Anlagen.

Der europäische Markt wird durch die EU-Pharmagesetzgebung von 2026 umgestaltet, die Umweltnachhaltigkeit in Marktzulassungsentscheidungen einbettet und Einreichungen dazu veranlasst, Nachweise zur Lebenszyklusleistung einzuschließen. Die Initiative „Eine Substanz, eine Bewertung”, die damit beginnt, chemische Daten und Bewertungen über mehrere EU-Behörden hinweg zu bündeln, wird die Querprüfungstransparenz erweitern und die Messlatte für die Konsistenz von Umweltaussagen anheben. Die industrielle Skalierung grünerer Lösungsmittel wie Cyren innerhalb der EU demonstriert Fortschritte von der Entwicklung bis zur zuverlässigen Versorgung, was regionale Routenumstellungen und die Substitution gefährlicher dipolarer aprotischer Lösungsmittel unterstützt. Verpackungs- und Ökodesign-Verpflichtungen europäischer Hersteller weisen auf laufende Reduzierungen des nachgelagerten Abfalls und des Kunststoffeinsatzes über kurzfristige Zeitpläne hin. Da die geprüfte ESG-Berichterstattung zunimmt, werden Beschaffungsteams in Europa weiterhin Lieferanten mit dokumentierter Nutzung erneuerbarer Energien, Wasserbewirtschaftung und zertifizierten Inputs bevorzugen, was den Schwung der grünen Chemie im Gesundheitswesen verstärkt.

Wettbewerbslandschaft

Der Markt für Grüne Chemie im Gesundheitswesen bleibt mäßig fragmentiert, wobei Chemiekonzerne, API-Innovatoren und CDMOs eher auf nachgewiesene Reduzierungen bei Kohlenstoff, Wasser und Abfall als auf den Preis allein konkurrieren. Industrieführer nutzen Kapitalprogramme, um Nachhaltigkeit in die Produktion einzubetten, wie Investitionen in Fermentations- und Downstream-Biotechnologieplattformen für die Arzneistoffherstellung in Mitteleuropa zeigen, die flexible Kapazitäten im Einklang mit grünen Prozesszielen hinzufügen. Analytische Betriebe dekarbonisieren durch Drop-in-Lösungsmittelportfolios, die Präzision erhalten, und helfen Organisationen, schnelle Erfolge zu erzielen, während sie gleichzeitig tiefgreifendere Fertigungsänderungen bewerten. Auf der Prozessseite sind kontinuierliche Durchflussreaktoren, die gefährliche oder empfindliche Transformationen unterstützen, zu konfigurierbaren Systemen mit integrierter Wärme-, Stoffübertragungs- und Sicherheitskontrolle gereift, die umweltfreundlichere Prozesse mit industrieller Zuverlässigkeit ermöglichen. Die Biokatalyse skaliert weiter, wobei die enzymatische Oligonukleotidherstellung im Kilogramm-Maßstab darauf hindeutet, dass umweltfreundlichere, hochselektive enzymatische Routen nun produktionstauglich sind.

Marktführer der Grünen Chemie im Gesundheitswesen

BASF SE

Evonik Industries AG

Solvay S.A.

Codexis, Inc.

Corning, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Merck brachte ein biobasiertes Lösungsmittelportfolio für die Hochleistungsflüssigkeitschromatographie (HPLC) auf den Markt, darunter Acetonitril, Methanol und Ethanol aus erneuerbaren Rohstoffen. Die Produkte wurden als Drop-in-Ersatzstoffe für konventionelle Lösungsmittel ohne Leistungseinbußen konzipiert. Das Portfolio reduzierte CO₂-Äquivalente und unterstützt nachhaltige Labor- und Pharmaprozesse. Die Markteinführung unterstrich Mercks Fokus auf Lösungen der Grünen Chemie im Gesundheitswesen.

- März 2026: Codexis berichtete über Fortschritte bei der enzymatischen RNA-Herstellung, einschließlich eines Technologietransferabkommens und eines erfolgreichen 10-g-siRNA-Laufs mit vollständig enzymatischer Synthese. Das Unternehmen schloss auch eine 3-kg-Charge über eine Ligase-basierte Route für ein Kundenprogramm ab. Parallel dazu trieb Codexis die Entwicklung einer GMP-Fertigungsanlage voran, die voraussichtlich bis Ende 2027 in Betrieb sein wird. Das Update hob die Expansion in der nachhaltigen biokatalytischen Fertigung hervor.

- März 2026: Codexis schloss eine Vereinbarung zur Herstellung von 50 g siRNA unter Verwendung seiner ECO-Synthese-Fertigungsplattform für das präklinische kardiovaskuläre Programm eines Innovators. Die Plattform nutzte enzymgesteuerte Prozesse zur Verbesserung der Effizienz und Reduzierung von Chemieabfällen. Die Zusammenarbeit demonstrierte die wachsende Einführung von Technologien der Grünen Chemie in der Nukleinsäuretherapeutik. Sie stärkte Codexis' Position in der nachhaltigen Pharmaherstellung weiter.

Berichtsumfang des globalen Marktes für Grüne Chemie im Gesundheitswesen

Gemäß dem Umfang des Berichts bezieht sich Grüne Chemie im Gesundheitswesen auf die Anwendung der Prinzipien der Grünen Chemie speziell in der Pharma-, Biotechnologie- und Medizingeräteherstellung. Der Fokus liegt auf der Gestaltung von Herstellungsprozessen für Arzneimittel, Biologika und Diagnostika, die gefährliche Lösungsmittel, Reagenzien und Abfälle reduzieren oder eliminieren und gleichzeitig Sicherheit und Umweltleistung verbessern. Es werden sicherere Lösungsmittel, Biokatalyse, erneuerbare Rohstoffe und sauberere Syntheserouten betont, um die Gesundheitsversorgungsherstellung nachhaltiger zu gestalten.

Der Markt für Grüne Chemie im Gesundheitswesen ist nach Produkt-/Lösungstyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt-/Lösungstyp ist der Markt in Grüne Lösungsmittel, Biokatalysatoren & Enzyme, erneuerbare/biobasierte Rohstoffe, Prozessintensivierungstechnologien und grüne Hilfsstoffe & Additive segmentiert. Nach Anwendung ist der Markt in API-Synthese, Herstellung von Biologika & Impfstoffen, Formulierung & Darreichungsformen sowie Diagnostika & Medizingeräte segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsfertigungsorganisationen, Krankenhäuser & Gesundheitseinrichtungen sowie Forschungs- und akademische Institute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Grüne Lösungsmittel |

| Biokatalysatoren & Enzyme |

| Erneuerbare/biobasierte Rohstoffe |

| Prozessintensivierungstechnologien |

| Grüne Hilfsstoffe & Additive |

| API-Synthese |

| Herstellung von Biologika & Impfstoffen |

| Formulierung & Darreichungsformen |

| Diagnostika & Medizingeräte |

| Pharma- und Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen (CMOs/CDMOs) |

| Krankenhäuser & Gesundheitseinrichtungen |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt-/Lösungstyp | Grüne Lösungsmittel | |

| Biokatalysatoren & Enzyme | ||

| Erneuerbare/biobasierte Rohstoffe | ||

| Prozessintensivierungstechnologien | ||

| Grüne Hilfsstoffe & Additive | ||

| Nach Anwendung | API-Synthese | |

| Herstellung von Biologika & Impfstoffen | ||

| Formulierung & Darreichungsformen | ||

| Diagnostika & Medizingeräte | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsfertigungsorganisationen (CMOs/CDMOs) | ||

| Krankenhäuser & Gesundheitseinrichtungen | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Änderungen im Jahr 2026 machen Grüne Chemie zu einer Compliance-Priorität im Gesundheits- und Pharmawesen?

Die EU-Arzneimittelgesetzgebung bettet ökologische Nachhaltigkeit ab 2026 in Marktzulassungen ein und verlangt Lebenszyklus- und Lösungsmittelkennzahlen in Einreichungen. Verschärfte Restlösungsmittelregeln und die US-amerikanische Methylenchlorid-Regelung schränken veraltete Optionen weiter ein und beschleunigen die Substitution.

Welche Bereiche der Gesundheitsversorgungsherstellung zeigen derzeit die schnellsten Nachhaltigkeitsgewinne?

Biologika- und Impfstoffbetriebe berichten über erhebliche Reduzierungen des Wasserverbrauchs und des Produkt-CO₂-Fußabdrucks mit Einwegsystemen und hochproduktiver Perfusion. Neue Anlagen elektrifizieren den Betrieb mit standortgebundenen erneuerbaren Energien, um Energie und Emissionen zu senken.

Wie verändern Schlüsseltechnologien wie Durchflusschemie und Biokatalyse das Prozessdesign?

Fortschrittliche Durchflussreaktoren ermöglichen eine sicherere Skalierung gefährlicher oder wärmeempfindlicher Schritte mit engerer Kontrolle und geringerem Energiebedarf. Enzymatische Oligonukleotidrouten haben den Kilogramm-Maßstab mit höheren Ausbeuten und weniger Abfall als traditionelle Methoden erreicht.

Wie beeinflussen große Käufer die Einführung umweltfreundlicherer Prozesse bei Lieferanten?

Beschaffungsprogramme erfordern erneuerbare Energie, Wasserbewirtschaftung und geprüfte Scope-1-3-Offenlegungen, was Lieferanten bevorzugt, die nachweisbare Verbesserungen dokumentieren. Zertifizierte kohlenstoffarme Inputs wie biomasseausgeglichene Zwischenprodukte erweitern die Optionen für die Routenneugestaltung mit nachverfolgbaren Reduzierungen.

Welche Lösungsmittelvorschriften sind für die kurzfristige Routenneugestaltung am wichtigsten?

ICH Q3C(R9) stufte mehrere Lösungsmittel in strengere Klassen um, erhöhte die Beweislast für zulässige Exposition und trieb die Substitution oder verbesserte Entfernung in API-Schritten voran. Die US-amerikanische Regelung zu Methylenchlorid entfernt ein gängiges Reagenz aus den meisten industriellen Verwendungen, was frühere Neugestaltungsentscheidungen vorantreibt.

Was sind die größten Hürden bei der Implementierung umweltfreundlicherer Prozesse im großen Maßstab?

Anfängliche Nachrüstungskosten für kontinuierliche und biokatalytische Infrastruktur sowie mehrjährige Aufbauzeiten verlangsamen die Einführung bei kleineren Lieferanten. Drop-in-Lösungen wie biobasierte HPLC-Lösungsmittel gewinnen in Labors und der Qualitätskontrolle schneller an Bedeutung, da sie eine Methodenneuvalidierung vermeiden.

Seite zuletzt aktualisiert am: