Marktgröße und Marktanteil für Aprotische Lösungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.24 Milliarden US-Dollar |

| Marktgröße (2031) | 23.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

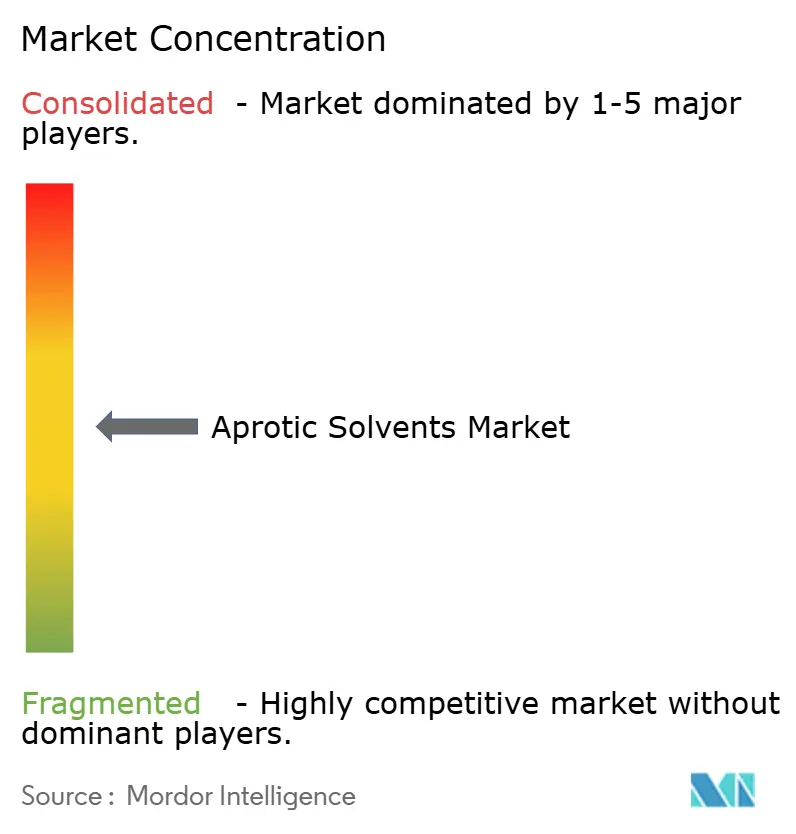

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aprotische Lösungsmittel von Mordor Intelligence

Die Marktgröße für Aprotische Lösungsmittel wurde im Jahr 2025 auf 19,65 Milliarden USD geschätzt und soll von 20,24 Milliarden USD im Jahr 2026 auf 23,47 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 3,01 % während des Prognosezeitraums (2026–2031). Kapitalausgaben in der Fertigung von Lithium-Ionen-Batterien, Halbleiterfabriken und Anlagen zur Herstellung peptidbasierter Wirkstoffsubstanzen (API) treiben inkrementelle Mengen an, auch wenn die Kosten für die Einhaltung regulatorischer Vorschriften das kurzfristige Wachstum begrenzen. Integrierte Chemikalienproduzenten geben höhere Energie- und Rohstoffkosten an die Endnutzer weiter, was die Beschaffungsstrategien hin zu langfristigen Lieferverträgen verändert, die Reinheit und Verfügbarkeit garantieren. Das Aufkommen von aus Biomasse gewonnenen dipolaren Lösungsmitteln wie Cyren und Gamma-Valerolacton (GVL) verändert die Wettbewerbsgrenzen, indem es die Nachhaltigkeitsleistung als formales Bewertungskriterium einführt. Bei den Anwendungen bleibt die Preiselastizität gering, da die meisten Endanwendungen auf spezifische Polaritäts- und Siedepunktanforderungen angewiesen sind, die mit alternativen Chemikalien schwer zu replizieren sind, was trotz zunehmender regulatorischer Prüfung zu einer anhaltenden Abhängigkeit von etablierten Molekülen führt.

Wesentliche Erkenntnisse des Berichts

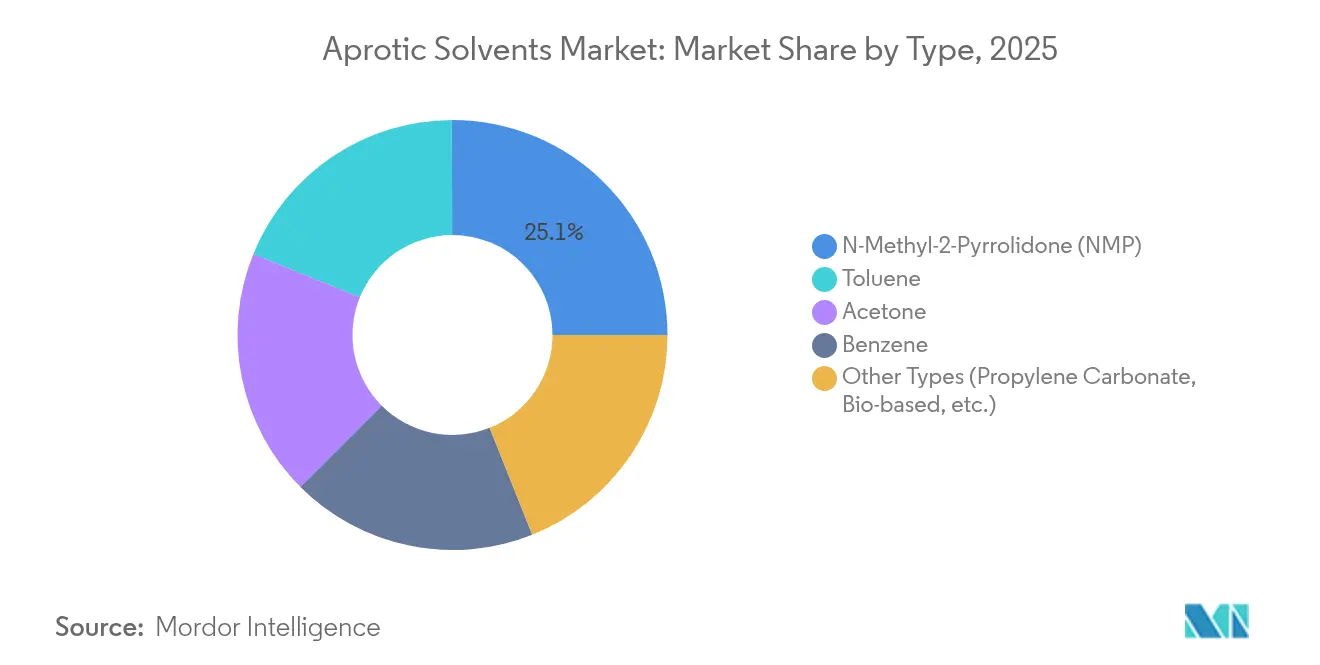

- Nach Typ behielt N-Methyl-2-Pyrrolidon im Jahr 2025 einen Anteil von 25,05 % am Markt für Aprotische Lösungsmittel, während die Kategorie „Andere Typen” mit einer CAGR von 3,70 % bis 2031 das stärkste Wachstum verzeichnete.

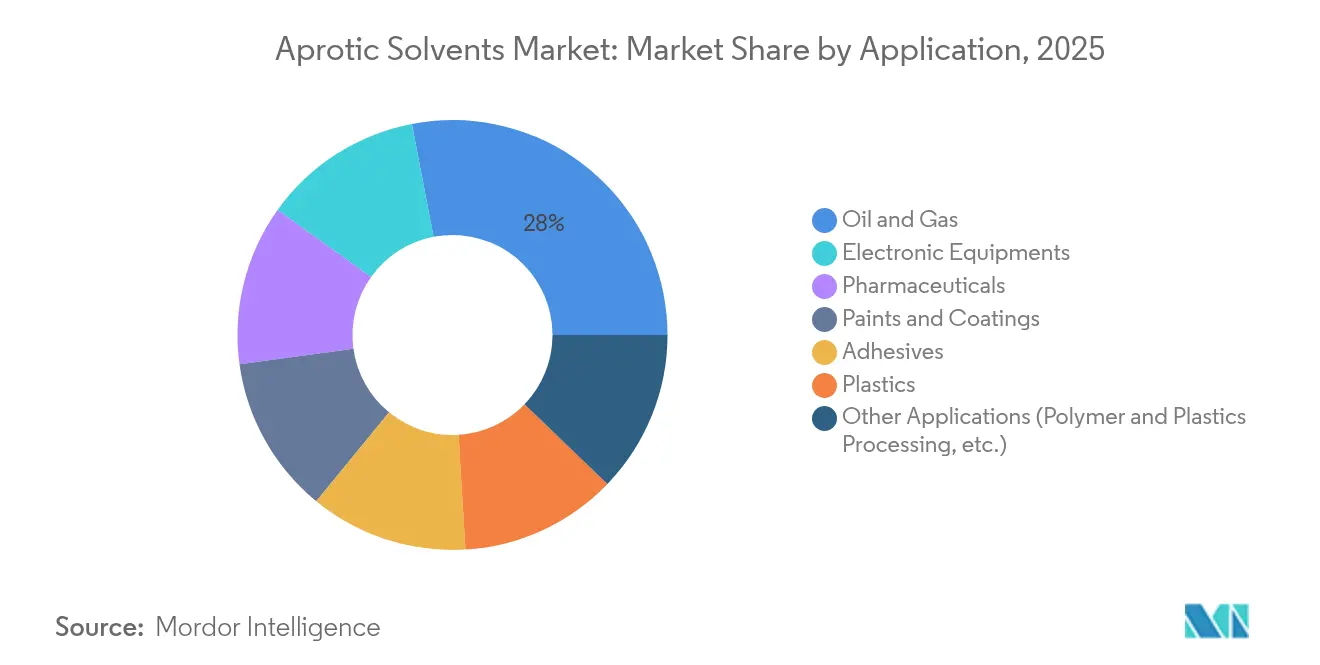

- Nach Anwendung entfielen 28,03 % der Marktgröße für Aprotische Lösungsmittel im Jahr 2025 auf Öl und Gas, und Elektronische Geräte verzeichneten die höchste prognostizierte CAGR von 3,78 % bis 2031.

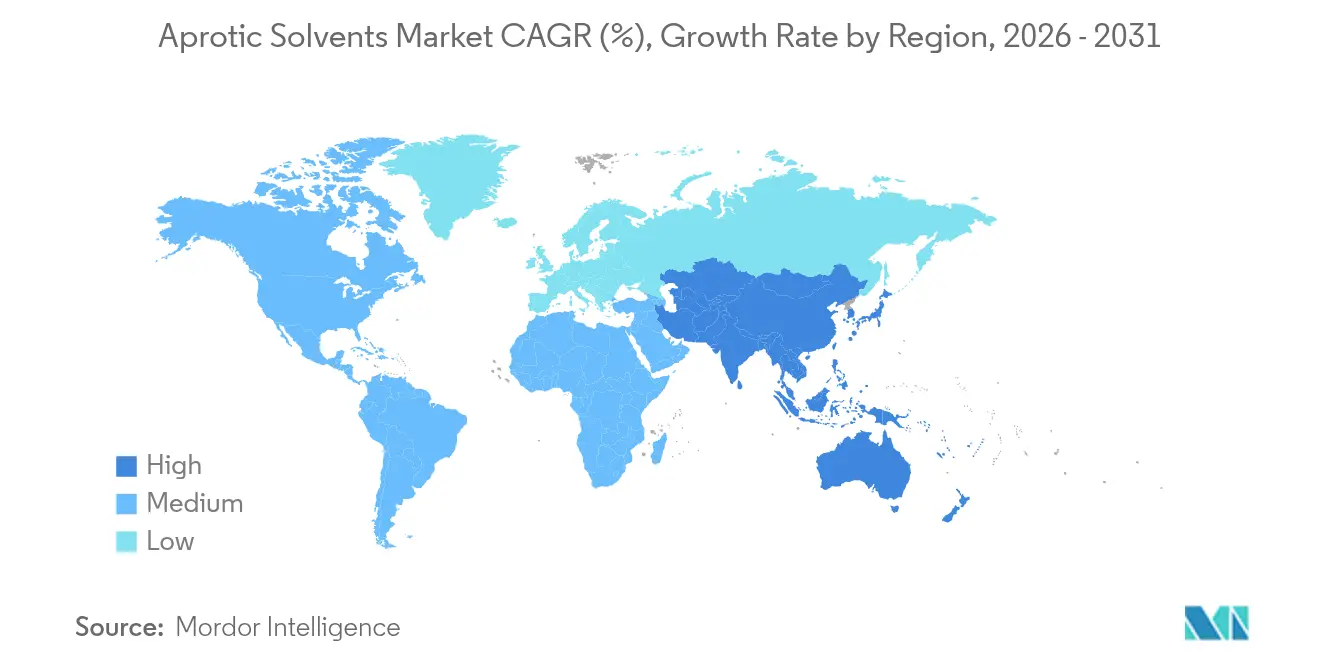

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 53,15 % am Markt für Aprotische Lösungsmittel im Jahr 2025 und entwickelt sich mit einer CAGR von 3,55 % bis 2031 weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aprotische Lösungsmittel

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasanter Kapazitätsausbau in der asiatischen Lithium-Ionen-Batterieproduktion | +0.8% | Asien-Pazifik als Kerninregion, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Anhaltender Nachfrageanstieg durch Tiefbohr-Öl- und Gas-Förderflüssigkeiten | +0.6% | Global, konzentriert in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutische Neukapazitätserweiterungen für Wirkstoffsubstanzen (2025–2029) | +0.5% | Global, frühe Zugewinne in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Lockerung für hochreine elektronische Lösungsmittel in China | +0.3% | Asien-Pazifik, vorwiegend China | Mittelfristig (2–4 Jahre) |

| Aufkommen von aus Biomasse gewonnenen dipolaren Aprotischen Lösungsmitteln (z. B. Cyren®, GVL) | +0.4% | Europa und Nordamerika als Kerninregionen, globale Expansion | Langfristig (≥ 4 Jahre) |

| KI-beschleunigte Plattformen zur Lösungsmittelauswahl, die Formulierungszeiten verkürzen | +0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Kapazitätsausbau in der asiatischen Lithium-Ionen-Batterieproduktion

Chinas Pipeline an Batterie-Gigafabriken liegt im Kurs, bis 2030 eine installierte Kapazität von über 1.300 GWh pro Jahr zu übertreffen, was den jährlichen Bedarf an N-Methyl-2-Pyrrolidon um 260.000–390.000 Tonnen steigert, da jede Gigawattstunde typischerweise 200–300 Tonnen Lösungsmittel verbraucht[1]Systems Assessment Center, „Quantifizierung der kommerziell geplanten Versorgung mit Batteriekomponenten in den Vereinigten Staaten bis 2035,” Argonne National Laboratory, anl.gov. Regionale Produzenten handeln mehrjährige Lieferverträge aus, die Preisformeln verankern, die an petrochemische Rohstoffindizes gebunden sind – eine Praxis, die Volatilität mindert, jedoch die Verhandlungsmacht der Käufer stärkt. Da Zellhersteller die Kathoden-Energiedichten weiter erhöhen, begünstigen die Anforderungen an die Viskositätskontrolle dipolare Aprotische Lösungsmittel mit engen Verunreinigungsspezifikationen, was NMP weiter verfestigt. Ergänzende Investitionen in Elektrolyt-Kolösungsmittel wie Dimethylcarbonat (DMC) und Ethylmethylcarbonat (EMC) verstärken die lösungsmittelübergreifende Nachfragekorrelation und kommen vertikal integrierten Unternehmen zugute. Dennoch bedroht kostenwettbewerbsfähige wasserbasierte Elektrodenverarbeitung, die die Materialkosten um 96 % senkt, die Volumina gegen Ende des Jahrzehnts. Trockenfilmtechniken in der Entwicklung eröffnen einen parallelen Weg, der den Lösungsmitteleinsatz in einigen Kathodenlinien vollständig eliminieren könnte.

Anhaltender Nachfrageanstieg durch Tiefbohr-Öl- und Gas-Förderflüssigkeiten

Horizontale und ultratiefe Lagerstätten erfordern Komplettierungsflüssigkeiten, die bei Temperaturen von über 200 °C und Drücken von über 20.000 psi stabil bleiben. Dipolare Aprotische Lösungsmittel ermöglichen eine hohe Salzlöslichkeit und thermische Stabilität, die wasserbasierte Flüssigkeiten nicht erreichen können. Nordamerikanische Schiefer-Projekte und nahöstliche Kalkstein-Formationen bilden zusammen den Großteil des inkrementellen Mehrbedarfs. Die Nutzung natürlicher tiefer eutektischer Lösungsmittel (NADES) für weniger extreme Bedingungen bietet einen umweltfreundlichen Weg, stützt sich jedoch für extreme Bedingungen weiterhin auf aprotische Träger. Anhaltende Innovationen bei Calciumnitrat-basierten Komplettierungssystemen verdeutlichen die laufende chemische Diversifizierung, die dennoch den Bedarf an kompatiblen aprotischen Trägern stärkt. Kurzfristiges Wachstum ist gesichert, da die für alternative Flüssigkeitschemikalien erforderlichen Geräteumrüstungen Kapitalkosten verursachen, die Betreiber bei den aktuell hohen Bohrauslastungszyklen aufschieben.

Pharmazeutische Neukapazitätserweiterungen für Wirkstoffsubstanzen (2025–2029)

Der Boom bei Peptidtherapeutika, exemplarisch dargestellt durch CordenPharmas Bauprogramm im Wert von 900 Millionen EUR, steigert die Volumina von Dimethylformamid und Dimethylacetamid bei Festphasensyntheseschritten. Für jede metrische Tonne aktivem GLP-1-Agonisten werden etwa 5 Tonnen Aprotischer Lösungsmittel über Kupplungs-, Spaltungs- und Kristallisationsschritte benötigt. Modulare Einweg-Reaktorlinien, die in neuen Anlagen installiert werden, unterstützen höhere Lösungsmittel-Rückgewinnungsraten, halten jedoch den Bedarf an unbehandeltem Material aufrecht, da regulatorische Einreichungen die Wiederverwendung auf definierte Zyklen beschränken. Pilotprojekte für kontinuierliche Fertigung bieten eine 40 %ige Reduzierung der Lösungsmittelintensität, bleiben jedoch auf niedrigvolumige Spezial-Wirkstoffsubstanzen beschränkt. Da Regulierungsbehörden die Zulassung von Adipositasmedikamenten beschleunigen, verkürzen sich die Produktionszeiträume, und der Lösungsmittelbedarf skaliert entsprechend, wodurch der Treiber in den langfristigen Horizont verlängert wird.

Regulatorische Lockerung für hochreine Lösungsmittel in elektronischer Qualität in China

Chinas Staatliche Marktaufsichtsbehörde überarbeitete 2024 die Importlizenzierungsregeln und erleichterte den Zugang zu Varianten von NMP und Dimethylsulfoxid mit extrem niedrigem Metallkontaminantengehalt für Halbleiterfabriken. Die Maßnahme beschleunigt die inländischen Beschaffungszyklen für neue 300-mm-Waferfabriken und Mehrschicht-Chip-Verpackungsanlagen. Hersteller beziehen nun direkt von ausländischen Produzenten, während lokale Mischbetriebe Photolack-Stripper herstellen, die auf Gerätespezifikationen zugeschnitten sind. Diese Maßnahme steigert die Marktvolumina für Aprotische Lösungsmittel zum Reinigen und Ätzen, wo Verunreinigungsniveaus im Teile-pro-Billion-Bereich obligatorisch sind. Die mittelfristigen Auswirkungen sind moderat, doch der Treiber festigt Asien-Pazifiks Führungsposition bei Spezial-Lösungsmittelströmen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-REACH-Neuklassifizierung von NMP, DMF und NEP als reproduktionstoxische Stoffe | -0.7% | Europa als Kernregion, globale regulatorische Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Rasante Skalierung von überkritischer CO₂- und Ionischer-Flüssigkeit-Extraktionstechnologie | -0.4% | Global, frühe Einführung in der Pharmaindustrie | Mittelfristig (2–4 Jahre) |

| Volatilität rohölbasierter Rohstoffe, die Kostenschwankungen vergrößert | -0.3% | Global, ausgeprägt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte OEM-Verbote für verbleibende Aprotische Lösungsmittel in Halbleiterfabriken | -0.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-REACH-Neuklassifizierung von NMP, DMF und NEP als reproduktionstoxische Stoffe

Die Aufnahme von NMP, DMF und NEP in Anhang XVII der Europäischen Kommission führt ab Dezember 2026 eine Konzentrationsgrenze von 0,3 % in Gemischen ein und setzt Beschäftigungsexpositionsgrenzen. Multinationale Hersteller übernehmen häufig die strengste Jurisdiktion als globalen Standard und dehnen die Compliance-Kosten auf Anlagen außerhalb Europas aus[2]SGS, „EU schränkt zwei Chemikalien gemäß REACH ein,” sgs.com. Unmittelbare Kapitalaufwendungen umfassen geschlossene Handhabungssysteme, persönliche Expositionsüberwachung und verbesserte Belüftung. Membranmodulhersteller für die Wasseraufbereitung sehen sich Qualifizierungsverzögerungen ausgesetzt, da alternative Dipolare die Polymermorphologie verändern. Obwohl Ausnahmedossiers möglich sind, veranlasst die Verwaltungslast die Nutzer dazu, Substitutionsprojekte zu beschleunigen.

Rasante Skalierung der überkritischen CO₂- und Ionische-Flüssigkeit-Extraktionstechnologien

Kommerzielle überkritische CO₂-Kolonnen verarbeiten nun bis zu 5.000 Liter pro Stunde bei der Hopfenextraktion, pharmazeutischen Aufreinigung und Feinchemikalien-Entwachsung. Prozesskonomik verbessern sich, da der Kompressionsenergiebedarf durch fortschrittliche Wärmetauscherschleifen sinkt. Ionische Flüssigkeiten und tiefe eutektische Lösungsmittel (DES) bieten duale Funktionalität, indem sie als Lösungsmittel und polymerisierbare Ausgangsstoffe in der Biokunststoffsynthese wirken. Da diese Verfahren über die Pilotphase hinausgehen, können sie große Mengen herkömmlicher Aprotischer Lösungsmittel ersetzen, insbesondere bei der Naturstoffextraktion und dem Katalysatorrecycling. Obwohl eine vollständige Verdrängung der etablierten Anwendungen bis 2030 unwahrscheinlich ist, wird eine schrittweise Verlagerung in umweltfreundlicheren Wertschöpfungsketten erwartet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von NMP steht vor biobasierter Disruption

N-Methyl-2-Pyrrolidon machte im Jahr 2025 25,05 % des Marktes für Aprotische Lösungsmittel aus und unterstreicht damit seine entscheidende Rolle bei Lithium-Ionen-Batterieelektroden und der Produktion von Hochleistungspolymeren. Trotz des EU-Klassifizierungsdrucks begünstigen die Kathodenaufschlämmungsrheologie und die Verträglichkeit mit Polyimid-Vorläufern weiterhin NMP, was Premiumpreise stützt. Hersteller installieren zusätzliche Reinigungsanlagen, die 5-ppb-Metallspezifikationen erreichen und auf Halbleiterfabriken mit 3-nm-Knoten ausgerichtet sind.

Parallele Innovationen in der Kategorie „Andere Typen” verändern die Wettbewerbskonturen. Cyren, GVL und Dimethylisosorbid haben die Gruppe zusammen auf den schnellsten CAGR-Pfad von 3,70 % gebracht. Eine im Jahr 2024 veröffentlichte Forschungsarbeit bestätigte die Fähigkeit von GVL, die Zugfestigkeit von Polyimid-Membranen innerhalb von 2 % der NMP-Benchmarks zu halten und gleichzeitig die Toxizitätsklassifikationen zu senken. Diese technische Validierung zeigt abnehmende Leistungsbarrieren und legt nahe, dass neue Kapazitätserweiterungen, insbesondere in Europa, auf biobasierte Moleküle ausgerichtet sein werden. Toluol- und Benzolsegmente schrumpfen in fortgeschrittenen Volkswirtschaften weiter aufgrund von Arbeitsplatzexpositionsgrenzen, während Aceton von seiner sektorübergreifenden Vielseitigkeit profitiert und vor starken Rückgängen geschützt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Elektronische Geräte entwickeln sich zur Wachstumslokomotive

Öl und Gas blieb die mit Abstand größte Endanwendung und erfasste im Jahr 2025 28,03 % der Marktgröße für Aprotische Lösungsmittel, da sich unkonventionelle Bohrungen auf tiefere Lagerstätten ausbreiteten. Diese Bohrlochbedingungen erfordern thermostabile Dipolare, die dort Viskositätskontrolle bieten, wo wasserbasierte Systeme versagen. Investitionen in dampfunterstützte Schwerkraftdrainage und hochdichte Komplettierungsflüssigkeiten unterstützen den anhaltenden Verbrauch, doch das kumulative Volumenwachstum ist moderat, da Prozessoptimierungen den Lösungsmitteleinsatz je Bohrung senken. Pharmazeutika nutzen die Nachfrage nach Peptidarzneimitteln und die Verbreitung von Durchflussreaktoren, die die Ausbeute verbessern, aber weiterhin große Lösungsmittelergänzungsvolumina erfordern.

Elektronische Geräte übertrafen alle anderen Segmente mit einer prognostizierten CAGR von 3,78 % bis 2031. Jeder fortschrittliche Logik-Chip umfasst über 500 verschiedene Prozesschemikalien, und ultrareines Aprotisches Lösungsmittel ist integraler Bestandteil der Immersionslithografie, der Rückstandsentfernung und der Wafer-Kantenreinigung. Die Anreize des CHIPS-Gesetzes bringen neue Kapazitäten in den Vereinigten Staaten online und lösen Lieferantenqualifizierungsprogramme aus, die langfristige Verträge bevorzugen. Aufkommende Chiplet-Architekturen und Hochbandbreiten-Speicherstapel erfordern engere Verunreinigungsfenster, was den Mehrwertinhalt der Lösungsmittel erhöht. Kunststoffe, Farben und Beschichtungen sowie Klebstoffe halten eine Grundnachfrage aufrecht, stehen jedoch unter Margendruck, da Branchenkunden weniger gefährliche Alternativen einsetzen, wo dies machbar ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 53,15 % am globalen Umsatz und wird bis 2031 voraussichtlich eine CAGR von 3,55 % verzeichnen, getragen von Chinas sich rasch ausbreitender Batterie-Wertschöpfungskette und Japans gezielten Investitionen in die Elektrolytproduktion. Gigafabrik-Cluster rund um die Provinzen Sichuan, Guangdong und Jiangsu sichern die vorgelagerte Versorgung mit DMC und EMC, was innerregionale Lösungsmittelhandelsströme antreibt. Politische Unterstützung für inländische Halbleiterkapazitäten erweitert die Nutzerbasis für hochreine Varianten. Dennoch könnte Prozessinnovation – wie beispielsweise kosmotrope wässrige Kathodenaufschlämmungsverarbeitung, die die Lösungsmittelintensität um 96 % senkt – die langfristige Volumenabhängigkeit verringern.

Nordamerika wird durch den CHIPS-Gesetz-bedingten Halbleiterfabrikbau und anhaltende Schieferproduktion angetrieben, die auf aprotische Bohrflüssigkeiten angewiesen ist. Der Bau einer Propylenoxidanlage mit einer Kapazität von 160 Kilotonnen pro Jahr in Texas verbessert die Rückwärtsintegration für Aceton-Koproduktströme. Pharmazeutische Neubauprojekte in Colorado und Massachusetts, die auf GLP-1-Wirkstoffsubstanzen spezialisiert sind, fügen einen weiteren Lösungsmittelabnahmeknoten hinzu, während regionale Distributoren konsolidieren, um die Logistik zu optimieren.

Europa verzeichnet den stärksten regulatorischen Gegenwind, da REACH-Beschränkungen die Reproduktionstoxizitätsschwellen verschärfen. Produzenten reagieren mit der Installation von geschlossenen Rückgewinnungsanlagen, die eine Abscheidung von 95 % und eine Reinheit von 99 % erreichen, wie von schlüsselfertigen Systemen mit einer Amortisationszeit von unter drei Jahren demonstriert. Große integrierte Unternehmen investieren weiterhin, wie BASFs Anlage für Alkylethanolamine in Antwerpen mit einer Kapazität von 140.000 Tonnen pro Jahr belegt. Europas Einfluss als regulatorischer Trendsetter beschleunigt die globale Harmonisierung hin zu sichereren Lösungsmitteln und gestaltet zukünftige Produktportfolios um.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Die vertikale Integration in petrochemische Rohstoffe verschafft BASF, Dow und INEOS Skalenvorteile und Zugang zu Raffinerie-Naphtha, das für die Kostenführerschaft entscheidend ist. Wettbewerbserfolg hängt von gesichertem Rohstoffzugang, proprietärer Reinigungstechnologie und der Agilität ab, aufkommenden Nachhaltigkeitskriterien zu erfüllen. Maßnahmen zur Lieferkettenstabilität, einschließlich regionaler Lagerzentren und redundanter Produktionsknoten, gewinnen an Bedeutung, da geopolitische Unsicherheiten zunehmen. Unternehmensinterne Klimazusagen treiben Unternehmen zur Beschaffung von Grünstrom und zur Scope-3-Emissionsbilanzierung, was durchgängige Transparenz zur Beschaffungsvoraussetzung macht.

Branchenführer für Aprotische Lösungsmittel

Dow

Eastman Chemical Company

BASF

INEOS

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF hat eine Preiserhöhung von 0,10 USD pro Pfund für N-Methyl-2-Pyrrolidon angekündigt. Die Anpassung gilt für alle Verkäufe in den Vereinigten Staaten und Kanada.

- Januar 2025: INEOS Phenol gab die dauerhafte Schließung seines kostenintensiven Standorts in Gladbeck, Deutschland, für Phenol und Aceton (ein Aprotisches Lösungsmittel) bekannt und verwies dabei auf Energie- und CO₂-Kosten.

Berichtsumfang des globalen Marktes für Aprotische Lösungsmittel

Das Wort „protisch” bedeutet „Proton”, und „aprotisch” bedeutet „kein Proton”. Lösungsmittel ohne Wasserstoffatom oder -bindung werden als Aprotische Lösungsmittel bezeichnet. Aprotische Lösungsmittel weisen große Dielektrizitätskonstanten und große Dipolmomente auf. Sie nehmen jedoch nicht an Wasserstoffbrückenbindungen teil. Ihre hohe Polarität ermöglicht es ihnen, geladene Spezies wie verschiedene Anionen, einschließlich Nukleophile, zu lösen. Daher sind diese Lösungsmittel reaktiver. Der Markt für Aprotische Lösungsmittel ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in N-Methyl-2-Pyrrolidon (NMP), Toluol, Benzol, Aceton und andere unterteilt. Nach Anwendung ist der Markt in Öl und Gas, Kunststoffe, Pharmazeutika, Elektronische Geräte, Farben und Beschichtungen, Klebstoffe und andere unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den Markt für Aprotische Lösungsmittel in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurde die Marktgröße und die Prognose auf Basis des Umsatzes (in Millionen USD) erstellt.

| N-Methyl-2-Pyrrolidon (NMP) |

| Toluol |

| Benzol |

| Aceton |

| Andere Typen (Propylencarbonat, Biobasiert usw.) |

| Öl und Gas |

| Pharmazeutika |

| Kunststoffe |

| Elektronische Geräte |

| Farben und Beschichtungen |

| Klebstoffe |

| Andere Anwendungen (Polymer- und Kunststoffverarbeitung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | N-Methyl-2-Pyrrolidon (NMP) | |

| Toluol | ||

| Benzol | ||

| Aceton | ||

| Andere Typen (Propylencarbonat, Biobasiert usw.) | ||

| Nach Anwendung | Öl und Gas | |

| Pharmazeutika | ||

| Kunststoffe | ||

| Elektronische Geräte | ||

| Farben und Beschichtungen | ||

| Klebstoffe | ||

| Andere Anwendungen (Polymer- und Kunststoffverarbeitung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Aprotische Lösungsmittel?

Die Marktgröße für Aprotische Lösungsmittel erreichte im Jahr 2026 20,24 Milliarden USD und soll bis 2031 auf 23,47 Milliarden USD ansteigen.

Welche Region hält den größten Anteil an der Nachfrage nach Aprotischen Lösungsmitteln?

Asien-Pazifik macht 53,15 % des globalen Volumens aus, angeführt von Chinas Batterie-Gigafabriken und Japans Investitionen in die Elektrolytproduktion.

Warum bleibt N-Methyl-2-Pyrrolidon (NMP) trotz regulatorischer Vorschriften dominant?

NMP bietet eine unübertroffene Kathodenaufschlämmungsrheologie und Polymerkompatibilität, was eine sofortige Substitution in Lithium-Ionen-Batterien technisch schwierig macht.

Welches Anwendungssegment wächst am schnellsten?

Elektronische Geräte, angetrieben durch Halbleiterfabriken und die Anreize des CHIPS-Gesetzes, expandieren mit einer CAGR von 3,78 % bis 2031.

Wie wirken sich biobasierte Lösungsmittel auf den Markt aus?

Kommerzielle Einführungen von Cyren und Gamma-Valerolacton bieten weniger toxische Drop-in-Alternativen und treiben das Segment „Andere Typen” mit einer CAGR von 3,70 % voran.

Seite zuletzt aktualisiert am: