Marktgröße und Marktanteil Windenergie Griechenland

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

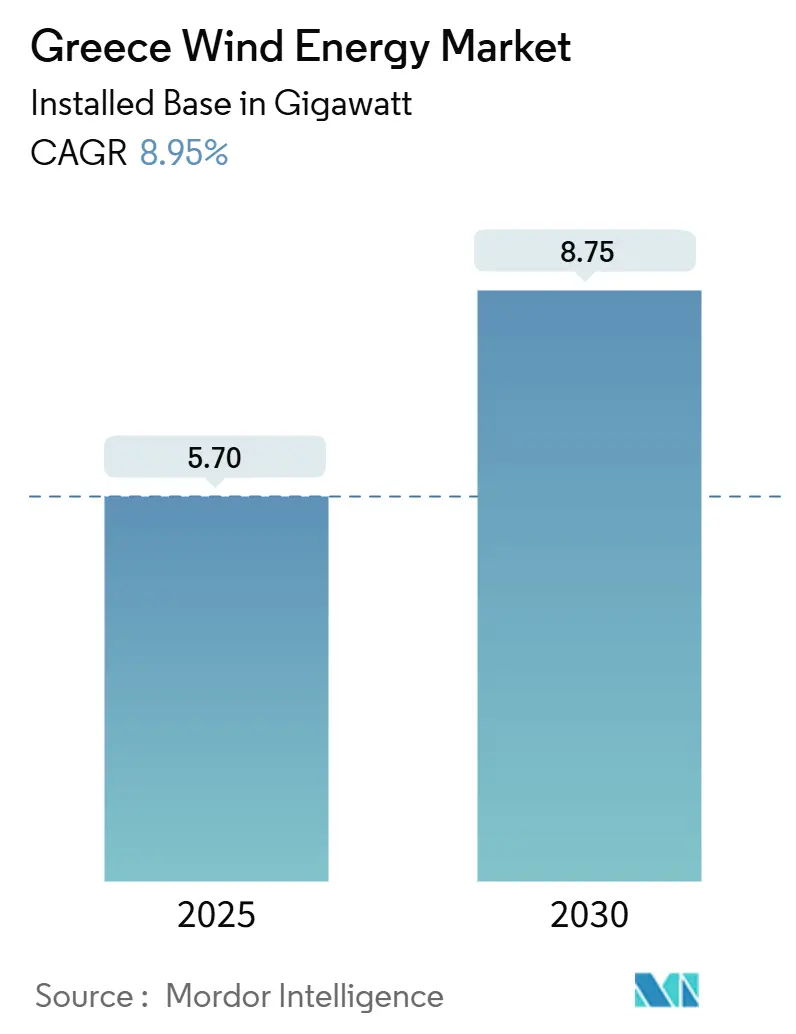

| Marktvolumen (2025) | 5.70 Gigawatt |

| Marktvolumen (2030) | 8.75 Gigawatt |

| Wachstumsrate (2025 - 2030) | 8.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts Griechenland von Mordor Intelligence

Die Marktgröße des Windenergiemarkts Griechenland in Bezug auf die installierte Basis wird voraussichtlich von 5,70 Gigawatt im Jahr 2025 auf 8,75 Gigawatt bis 2030 wachsen, bei einer CAGR von 8,95 % während des Prognosezeitraums (2025–2030).

In Griechenland ist der aktuelle Schwung im Nationalen Energie- und Klimaplan verankert, der eine installierte Windkapazität von 9,2 GW bis 2030 anstrebt (wobei ein Defizit prognostiziert wird) und das Land fest als Stromexporteur im östlichen Mittelmeerraum positioniert. Das Vertrauen der Investoren wird dadurch gestärkt, dass Wind- und Solarenergie im Jahr 2024 nahezu 50 % des inländischen Strombedarfs decken. Ein heute noch vollständig onshore-geprägter Projektmix weicht allmählich Offshore-Pilotprojekten, da die Technologie schwimmender Fundamente reift, während Projekte im Versorgungsmaßstab den Ausbaupfad aufgrund von Skaleneffekten und günstigen Auktionsregeln dominieren. Größere Turbinen über 5 MW gewinnen an Marktanteil, da sie die Stromgestehungskosten in Griechenlands bergigem und inselreichem Gelände senken. Steigendes ausländisches Kapital, Zuschüsse aus der EU-Aufbau- und Resilienzfazilität sowie erweiterte Netzverbindungen tragen gemeinsam dazu bei, den langfristigen Wachstumspfad zu stärken und Abregelungsrisiken auf den Ägäischen Inseln zu mindern.

Wesentliche Erkenntnisse des Berichts

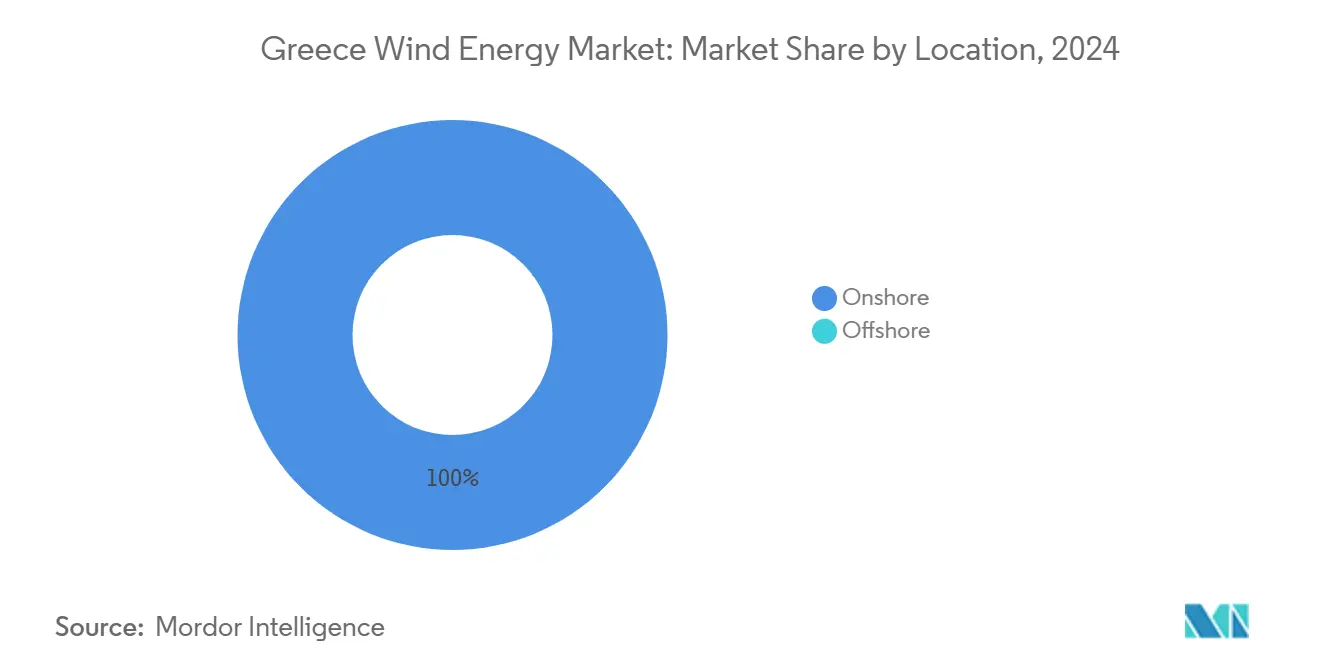

- Nach Standort hielten Onshore-Anlagen im Jahr 2024 einen Anteil von 100 % der Kapazität, während Offshore-Anlagen bis 2030 voraussichtlich 1,5 GW erreichen werden.

- Nach Turbinenleistung dominierte die Klasse 3–6 MW im Jahr 2024 mit einem Marktanteil von 47,5 % am griechischen Windenergiemarkt; Turbinen über 6 MW werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 15,8 % wachsen.

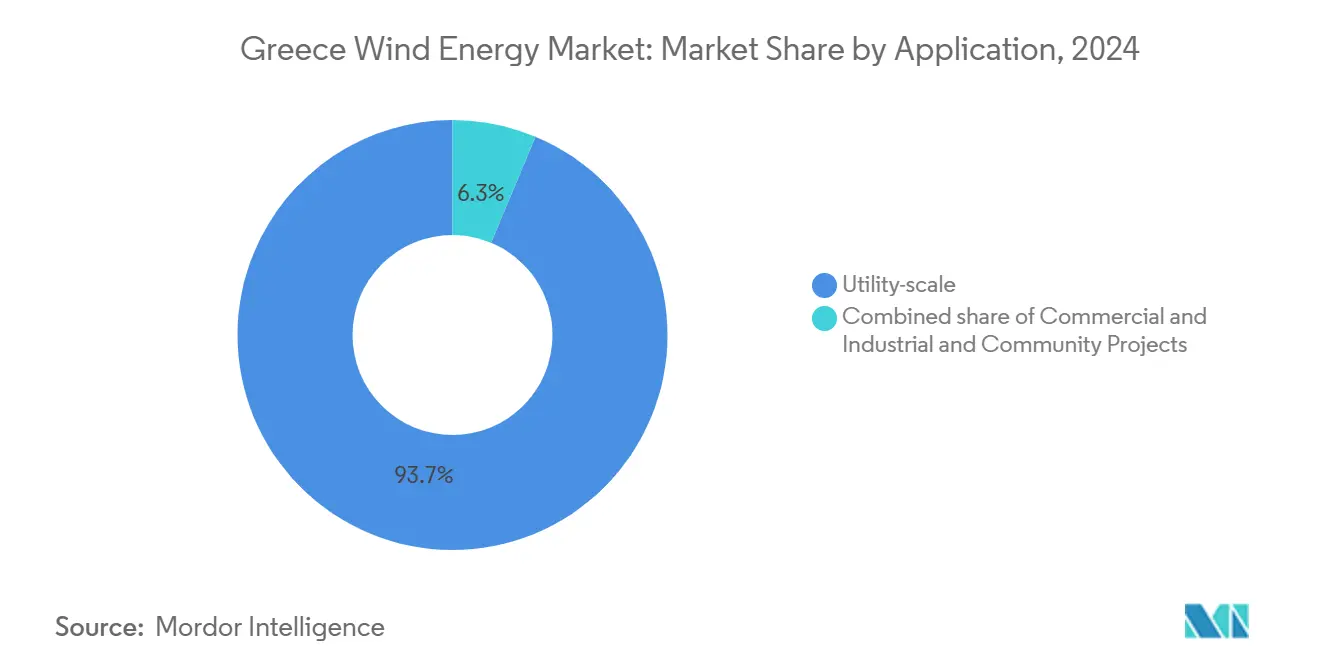

- Nach Anwendung entfielen im Jahr 2024 93,7 % der Marktgröße des griechischen Windenergiemarkts auf Projekte im Versorgungsmaßstab, während gewerbliche und industrielle Anlagen bis 2030 mit einer CAGR von 12,5 % wachsen.

- Masdar, GEK TERNA und TERNA Energy kontrollierten im Jahr 2024 gemeinsam 29 % der installierten Windkapazität, was die fortschreitende Konsolidierung unter den führenden Entwicklern unterstreicht.

Trends und Erkenntnisse zum Windenergiemarkt Griechenland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende Einspeiseprämien und Ausschreibungen für erneuerbare Energien | +2.1% | Festland-Mazedonien, Thrakien, Peloponnes | Mittelfristig (2–4 Jahre) |

| Erhöhtes NECP-Ziel 2030 auf 9,2 GW | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten für Onshore-Turbinen ≥ 5 MW | +1.5% | Windstarke Zonen an der Ägäisküste und in Evros | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Mitteln aus der Aufbau- und Resilienzfazilität | +1.3% | Vorrang für nicht verbundene Inseln und Offshore-Pilotgebiete | Mittelfristig (2–4 Jahre) |

| Ausschreibungen zur Dekarbonisierung von Militärbasen | +0.6% | Attika, Thessaloniki, Kreta | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach grünem Wasserstoff aus der griechischen Schifffahrt | +1.2% | Offshore-Zonen rund um Kreta, Alexandroupolis, Dodekanes und Festlandhäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende Einspeiseprämien und Ausschreibungen für erneuerbare Energien im Rahmen des NECP

Griechenlands gleitendes Prämiensystem garantiert eine stabile Einnahmenuntergrenze, indem es die Lücke zwischen Referenz- und Marktpreisen schließt und gleichzeitig Spotpreissignale erhält.(1)Europäische Kommission, „Staatliche Beihilfe SA.44666 – Griechisches System für erneuerbare Energien”, ec.europa.eu Dieser Ansatz untermauerte den erneuerbaren Stromanteil des Landes von 57 % im Jahr 2023 und katalysierte einen Wettbewerbsbietprozess, der die Tarife senkte. Vorhersehbare Cashflows haben internationales Kapital angezogen, wie Masdars Akquisitionsserie 2024 und Amazons Unternehmens-Stromabnahmeverträge von 2024 bis 2025 verdeutlichen. Auktionsdisziplin und Prämienabbau schaffen einen Tugendkreis: Entwickler schärfen ihre Kostenstrukturen, der Staat begrenzt Subventionsausgaben, und Verbraucher profitieren von niedrigeren Großhandelspreisen. Im Laufe der Zeit nehmen die Prämienvolumina ab, da die Marktexposition steigt und Windanlagen schrittweise in Griechenlands liberalisierten Strommarkt integriert werden.

Erhöhtes NECP-Ziel 2030 auf 9,2 GW Windkapazität

Das überarbeitete Ziel beschleunigt den Onshore-Zubau auf 8,9 GW und sieht die Installation von 1,9 GW Offshore-Kapazität bis 2030 vor.(2)Enerdata, „Griechenland erhöht NECP-Ziele”, enerdata.net Die Umsetzung hängt von synchronisierten Ausgaben in den Bereichen Erzeugung, Übertragung und Speicherung ab. Der Unabhängige Stromübertragungsnetzbetreiber (IPTO) reserviert 4,1 Milliarden EUR für den Ausbau des Backbone-Netzes, um die Integration von 28 GW erneuerbarer Kapazität zu ermöglichen. Ergänzende Rechtsvorschriften, die 2024 verabschiedet wurden, schufen einen eigenen Offshore-Zonierungsund Genehmigungsweg, der auf schwimmende Technologien ausgerichtet ist und für die Tiefseegebiete der Ägäis geeignet ist. Reibungslosere Genehmigungsverfahren und Netzbereitschaft stärken das Vertrauen der Investoren und sichern die Nutzung von Pioniervorteilen in einem zunehmend wettbewerbsintensiven mediterranen Offshore-Umfeld.

Sinkende Stromgestehungskosten für Onshore-Turbinen über 5 MW

Die Kostenkurven verschieben sich weiter, da Nabenhöhen zunehmen und Rotordurchmesser wachsen. Das Fraunhofer ISE beziffert Griechenlands Onshore-Stromgestehungskosten für 2024 auf 4,3–9,2 EUR-Cent/kWh, was unter früheren Schätzungen liegt, und prognostiziert einen weiteren Rückgang auf 3,7–7,9 EUR-Cent/kWh bis 2045.(3)Fraunhofer ISE, „Globale Stromgestehungskosten – Aktualisierung 2025”, ise.fraunhofer.de Entwickler wie TERNA Energy setzen in anspruchsvollen Standorten wie Karystos frühzeitig auf größere Maschinen, um höhere Kapazitätsfaktoren zu erzielen und gleichzeitig die Anzahl der Fundamente sowie die Tiefbaukosten zu reduzieren. Die Wirtschaftlichkeit ist auf Inseln noch überzeugender, wo weniger Einheiten weniger Kraneinsätze und kürzere Bauzeitfenster zwischen den windreichen Jahreszeiten bedeuten.

Zufluss von Mitteln aus der EU-Aufbau- und Resilienzfazilität

Griechenland leitet 30,5 Milliarden EUR an Mitteln der Aufbau- und Resilienzfazilität für Klimaziele um, wobei Netzverbindungen und Speicherprojekte an erster Stelle stehen. Die 5-Milliarden-EUR-Kreditlinie der Europäischen Investitionsbank ist für Darlehen für private Investitionen in erneuerbare Energien von mehr als 20 Millionen EUR vorgesehen und kombiniert kostengünstige Finanzierung mit strengen grünen Taxonomiekriterien.(4)Europäische Investitionsbank, „InvestEU-Energiefenster”, eib.org Projekte wie die Kykladen-Verbindung und das Pumpspeicherkraftwerk Amfilochia reduzieren Abregelungen und erhöhen die Reservemargen, was neue Windparks direkt ergänzt. Durch die Nutzung von Zuschüssen der Aufbau- und Resilienzfazilität für bis zu 50 % der förderfähigen Kosten reduzieren Entwickler das Baubudgetrisiko und behalten durch den obligatorischen 30-%-Privatanteil ein eigenes Interesse am Projekt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige behördenübergreifende Genehmigungsverfahren | -1.4% | Waldnahe Zonen und archäologische Pufferzonen | Mittelfristig (2–4 Jahre) |

| Netzüberlastung und Abregelung auf Inseln | -0.9% | Kreta, Rhodos, Lesbos, Kykladen | Kurzfristig (≤ 2 Jahre) |

| Höhere Zinssätze | -0.7% | Marktprojekte ohne langfristige Stromabnahmeverträge | Kurzfristig (≤ 2 Jahre) |

| Mangel an Schwerlastschiffen für Offshore-Arbeiten | -0.5% | Zonen in der Ägäis und im Ionischen Meer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige behördenübergreifende Genehmigungsverfahren

Typische Vorlaufzeiten überschreiten 3–5 Jahre, da Genehmigungen von mehreren Ministerien, Umweltbehörden, archäologischen Diensten und dem Militär eingeholt werden müssen. Digitale zentrale Anlaufstellen, die 2024 eingeführt wurden, versprechen Abhilfe; Feldberichte zeigen jedoch eine uneinheitliche Umsetzung in den einzelnen Präfekturen. Projekte in Natura-2000-Gebieten unterliegen einer verschärften Prüfung: Der 300-MW-Plan für Skyros ist aufgrund von Bedenken hinsichtlich Vogellebensräumen ins Stocken geraten. Bei Offshore-Anlagen kommen maritime Raumplanung, Verhandlungen mit der Fischereiflotte und Bewertungen militärischer Radaranlagen als zusätzliche Komplexität hinzu, was Entwickler dazu veranlasst, die Standortprüfung vorzuziehen und größere Risikobudgets einzuplanen.

Netzüberlastung und Abregelung auf den Ägäischen Inseln

Inselnetze sind strukturell von Abregelung betroffen, sobald der Windanteil 30 % des Bedarfs überschreitet, was die Anlageneinnahmen schmälert und das Wachstum des griechischen Windenergiemarkts bremst. Das 1-Milliarden-EUR-Unterwasserkabel Kreta–Attika, das 2025 in Betrieb genommen wurde, und die mehrphasigen Kykladen-Verbindungen sind entscheidende Meilensteine, die es ermöglichen, überschüssige Inselproduktion in das Festlandnetz einzuspeisen. IPTOs 6-Milliarden-EUR-Plan bis 2034 und das nationale Ziel von 4 GW Batteriespeicher bieten mittelfristige Entlastung, dennoch kalkulieren Entwickler für Anlagen, die vor 2027 in Betrieb gehen, weiterhin mit konservativen Einnahmeprognosen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore gewinnt trotz Onshore-Dominanz an Bedeutung

Die Onshore-Windkapazität erreichte 2025 5,70 GW und entsprach damit einem Anteil von 100 % am griechischen Windenergiemarkt. Etablierte Genehmigungsroutinen, geringere Kapitalintensität und bewährte Lieferketten machen Onshore-Standorte weiterhin attraktiv, insbesondere entlang der Gebirgskämme des Festlands und in Nordgriechenland. Robuste Auktionsvolumina in den Jahren 2023–2024 signalisierten politische Kontinuität und sicherten Netzwarteschlangenpositionen für mindestens 1,2 GW neuer Onshore-Projekte bis 2027. IPTOs Umspannwerksaufrüstungen in Thrakien und Mazedonien verkürzen die Vorlaufzeiten für Netzanschlussvereinbarungen und ermöglichen es Entwicklern, windstarke Korridore zu nutzen, ohne übermäßige Abregelungsrisiken einzugehen.

Offshore-Wind verfügt über keine in Betrieb genommene Kapazität, wird aber voraussichtlich schneller wachsen als Onshore-Anlagen. Die Marktgröße des griechischen Windenergiemarkts für Offshore-Projekte wird voraussichtlich bis 2029 die 1-GW-Marke überschreiten, da schwimmende Technologie Tiefenbeschränkungen überwindet. RF Energys 2-Milliarden-EUR-Plan für Limnos und das Thrakische-Meer-Array der Kopelouzos-Gruppe stehen an der Spitze der ersten Welle lizenzierter Projekte. Regulatorische Klarheit wurde mit dem Offshore-Gesetz von 2024 geschaffen, das Ägäiszonen ausweist und Verfahren für Pacht, Umweltmanagement und Netzanbindung festlegt. Obwohl Engpässe bei Schwerlastschiffen fortbestehen, bietet das Schiffbauererbe des Landes einen Inlandsanteilsaspekt, der die Logistikkosten langfristig senken könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenleistungsklasse: Technologischer Wandel hin zu leistungsstärkeren Einheiten

Die Klasse 3 bis 5 MW besaß 2024 einen Anteil von 47 % der installierten Turbinen und wurde zum Arbeitspferd der jüngsten Auktionsrunden, da sie ein ausgewogenes Verhältnis zwischen Turmhöhe, Logistik und Kosten pro Megawatt bietet. Entwickler schätzen ihre Bankfinanzierungsbilanz, da Turbinen von Vestas, Siemens Gamesa und Nordex auf turbulenzreichen Gebirgskämmen ohne größere Getriebeausfälle betrieben werden. Anbieter von Systemkomponenten unterhalten eine effiziente Ersatzteillagerhaltung, da die Komponentenstandardisierung das Bestandsmanagement vereinfacht und Kosten senkt.

Die Klasse über 5 MW wächst mit einer CAGR von 15,8 % bis 2030 am schnellsten, unterstützt durch Griechenlands raue Topografie, die höhere Nabenhöhen und längere Rotorblätter begünstigt. Der Marktanteil des griechischen Windenergiemarkts für diese Kategorie ist auf dem Weg, bis 2028 35 % der jährlichen Neuinstallationen zu überschreiten, da größere Rotoren die Kapazitätsfaktoren an den besten Standorten in der Ägäis und in Nordgriechenland auf über 42 % treiben. Die Marktgröße des griechischen Windenergiemarkts für Maschinen über 5 MW könnte bis 2030 2,5 GW überschreiten, wenn die Auktionspläne eingehalten werden. Während Turbinen mit einer Leistung unter 3 MW bei Inselrüstungen und flächenbeschränkten kommunalen Parks weiterhin eingesetzt werden, deuten die Roadmaps der Originalhersteller darauf hin, dass Plattformen unter 3 MW nach 2027 auslaufen werden.

Nach Anwendung: Dominanz des Versorgungsmaßstabs spiegelt den Fokus auf Netzintegration wider

Windparks im Versorgungsmaßstab kontrollierten 2024 94 % der installierten Kapazität und festigten damit eine zentralisierte Ausbaustrategie, die mit den Exportambitionen des NECP übereinstimmt. Auktionsrahmen belohnen Skaleneffekte, und IPTO bevorzugt große Einspeiser, die das synchrone System ausbalancieren, indem sie die Anzahl der Messpunkte reduzieren. Entwickler bündeln Wind-, Solar- und Speicherblöcke in einzelne Gigawatt-Ausschreibungen, beschleunigen die Einhaltung von Netzanschlussbedingungen und konzentrieren Investitionen in strategischen Korridoren wie Westmazedonien.

Die Nachfrage von Gewerbe und Industrie nach verbrauchsnahem Wind stieg von einer vernachlässigbaren Ausgangsbasis auf eine prognostizierte CAGR von 12,5 % bis 2030. Unternehmen nutzen verbesserte Nettomessungsregeln und virtuelle Stromabnahmeverträge, um Strompreisvolatilität abzusichern und ihre ESG-Narrative zu stärken. Die griechische Windenergiebranche umwirbt nun Hafenbehörden und Logistikcluster, die mittelgroße Turbinen in der Nähe von Lastzentren aufnehmen können, um Durchleitungsgebühren zu mindern. Gemeinschaftliche Energieprojekte auf Inseln wie Tinos sind noch im Entstehen, erhalten aber politische Aufmerksamkeit, da Netzverbindungen die Abhängigkeit von Diesel verringern und die lokale Akzeptanz erneuerbarer Energien verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordgriechenland, das Mazedonien und Thrakien umfasst, trägt den größten Teil der Betriebskapazität bei und profitiert von einem vereinfachten Zugang zu grenzüberschreitenden Hochspannungsverbindungen auf den Balkan. Durchschnittliche Windgeschwindigkeiten auf Nabenhöhe übersteigen 7 m/s, und die Verfügbarkeit von Brownfield-Umspannwerken reduziert die Netzausbaukosten. IPTOs 400-kV-Korridor zwischen Nea Santa und Filippi erhöhte die Übertragungskapazität im Jahr 2024 und schuf Spielraum für weitere 600 MW neuer Windenergie. Diese Region beherbergt auch industrielle Abnehmer, die Grünstromabnahmeverträge anstreben, was die Einnahmestrukturen weiter diversifiziert.

Die Ägäischen Inseln verfügen über überlegene Windressourcen, litten jedoch historisch unter Netzinsellage, die Abregelungen auslöste, wenn variable Erzeugung die Frequenzstabilitätsgrenzen überschritt. Die Inbetriebnahme des 1-GW-Kabels Kreta–Attika im Jahr 2025 reduzierte die Laufzeiten lokaler Dieselgeneratoren um 70 %, schuf Spielraum im CO₂-Budget und steigerte die Bereitschaft für neue Windausschreibungen. Die Kykladen-Phase IV wird Naxos, Santorin und Milos bis 2026 verbinden und das Abregelungsrisiko in kleineren Inselgruppen verringern. Der griechische Windenergiemarkt betrachtet diese Verbindungen nun als wichtige Enabler, die latente Inselkapazität für den Export in Festlandlastzentren erschließen.

Zentralgriechenland hat sich als Logistik- und Servicezentrum etabliert und nutzt die Nähe zum Hafen von Piräus und das neue Schnellstraßennetz. Originalhersteller lagern Gondeln und Rotorblätter hier, bevor sie zur abschließenden Montage an Bergstandorte transportiert werden, was die Transportfenster auf unter drei Tage verkürzt. Die Behörden Zentralgriechenlands beschleunigten 2024 die Umweltgenehmigungen für 480 MW Onshore-Wind, was auf lokale politische Unterstützung hindeutet, da Gemeinden von kommunalen Pachteinnahmen profitieren. Potenzielle Offshore-Entwickler orientieren sich ebenfalls nach Zentralgriechenland, da Fertigungswerke schwimmende Unterkonstruktionen aufnehmen können, bevor diese zu Verankerungsfeldern in der Ägäis geschleppt werden.

Wettbewerbslandschaft

Der inländische Marktführer TERNA Energy dominierte den Markt bis zu seiner 3,2-Milliarden-EUR-Übernahme durch Masdar und GEK TERNA Mitte 2024, wodurch ein vertikal integriertes Unternehmen mit Finanzierung, Bau und Betrieb unter einem Dach entstand. Die ausländischen Versorger EDF-Renouvelables und Iberdrola Renewables unterhalten beträchtliche Projektpipelines, haben jedoch ihre Auktionsbeteiligung verlangsamt und bevorzugen Partnerschaften mit lokalen Unternehmen, um Genehmigungsverfahren zu navigieren. Nordex und Vestas teilen weiterhin den Status eines Rotorblatt-Lieferduopols; Nordex bestätigte allein 2025 Aufträge über 359 MW aus Griechenland, was seine wettbewerbsfähige Preisgestaltung für turbulenzreiche Standorte widerspiegelt.

Unternehmenskäufer gestalten die Nachfragemuster um. Amazons Verpflichtung von 2024 für drei griechische Windparks verdeutlicht den Einstieg des Technologiesektors, während Google und Meta Berichten zufolge ähnliche Stromabnahmeverträge prüfen, um den CO₂-Fußabdruck ihrer regionalen Rechenzentren zu reduzieren. Schifffahrtskonglomerate wie Angelicoussis erkunden schwimmende Offshore-Windenergie zur Versorgung künftiger Grünwasserstoff-Bunkerstationen und präsentieren neuartige Abnahmestrukturen, die Bankenkonsortien ansprechen, die gegenüber dem Großhandelspreisrisiko vorsichtig sind.

Strategische Allianzen konzentrieren sich auf Hybridisierung. Mytilineos bündelt Wind mit Solar und 100-MWh-Batterieclustern, um die Marktexposition in Spitzenspreadzeitfenstern zu maximieren. Public Power Corporation (PPC), einst ein Wärmeenergieversorger, hat sich durch die Ausschreibung von 550 MW Wind und Solar im Rahmen einer gemeinsamen Entwicklungsvereinbarung mit RWE in den Bereich erneuerbare Energien umorientiert. Projektfinanzierungsinnovationen florieren, da griechische Banken gemeinsam mit multilateralen Agenturen Kredite vergeben und dabei Garantien der Aufbau- und Resilienzfazilität nutzen, die die Margen für vorrangige Darlehen trotz der strafferen Leitzinsen der Europäischen Zentralbank komprimieren.

Marktführer der Windenergiebranche Griechenland

Vestas Wind Systems A/S

Iberdrola SA

Siemens Gamesa Renewable Energy, S.A.

General Electric Company

Nordex SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: VALOREM, ein französischer unabhängiger Grünenergiebetreiber, eröffnete im Mai seinen ersten Windpark in Griechenland. Der 27-MW-Windpark mit dem Namen „Anatoliko Askio - Magoula” befindet sich auf dem Berg Askio in der Nähe von Kozani in Nordgriechenland.

- Januar 2025: Nordex hat Turbinenlieferaufträge mit einem Gesamtvolumen von 359 MW für Projekte in Spanien und Griechenland gewonnen. In Griechenland erteilte PPC Renewables einen Auftrag für 19 Turbinen des Typs N149/5.X von Nordex für drei Projekte mit einer kombinierten Kapazität von 100 MW. Nordex wird die Turbinen außerdem über 20 Jahre lang warten und instand halten.

- Januar 2025: Nordex gab Windturbinenaufträge über 359 MW in Griechenland und Spanien bekannt und demonstrierte damit eine anhaltende Nachfrage nach fortschrittlichen Windtechnologien auf südeuropäischen Märkten.

- November 2024: Amazon investiert in drei neue Windparks in Griechenland und markiert damit seine ersten Windenergieprojekte im Versorgungsmaßstab im Land. Das Unternehmen hat Stromabnahmeverträge mit Aer Soléir für diese Projekte unterzeichnet, zu denen Vermio Nord, Vermio Süd sowie die Projekte Mesokorfi und Koukouras gehören.

Berichtsumfang des Windenergiemarkts Griechenland

Der Bericht über den griechischen Windenergiemarkt umfasst:

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemkomponenten |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenleistung | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemkomponenten |

Im Bericht beantwortete Schlüsselfragen

Welche installierte Leistung wird für die griechische Windenergie bis 2030 prognostiziert?

Der Windenergiemarkt Griechenland wird bis 2030 voraussichtlich eine installierte Leistung von 8,75 GW erreichen.

Wie schnell wird das Offshore-Segment voraussichtlich wachsen?

Die Offshore-Windkapazität wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 18,6 % wachsen – das schnellste Wachstum unter allen Standortkategorien.

Warum werden Turbinen über 6 MW in Griechenland immer beliebter?

Größere Einheiten liefern höhere Kapazitätsfaktoren und niedrigere Stromgestehungskosten (LCOE), was Entwicklern hilft, begrenzte Netzanschlusskapazitäten optimal zu nutzen.

Welcher politische Mechanismus unterstützt die Einnahmestabilität für neue Windprojekte?

Technologiespezifische Einspeiseprämienversteigerungen im Rahmen des Nationalen Energie- und Klimaplans (NECP) koppeln Prämien an Großhandelspreise und dämpfen so die Einnahmevolatilität.

Welche Finanzierungsinstrumente unterstützen Dekarbonisierungsprojekte auf Inseln?

Der Fonds zur Dekarbonisierung der Inseln kombiniert Zuschüsse und zinsgünstige Darlehen, um hybride Wind-Batterie-Konzepte auf nicht verbundenen Inseln zu fördern.

Welche Unternehmen führen die Offshore-Wasserstoffstrategie an?

Terna Energy und Hellenic Petroleum Renewables planen mehr als 5 GW Offshore-Wind, der mit Elektrolyseuren für grüne maritime Kraftstoffe verbunden ist.

Seite zuletzt aktualisiert am: