Marktgröße und Marktanteil für erneuerbare Energien in Ungarn

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

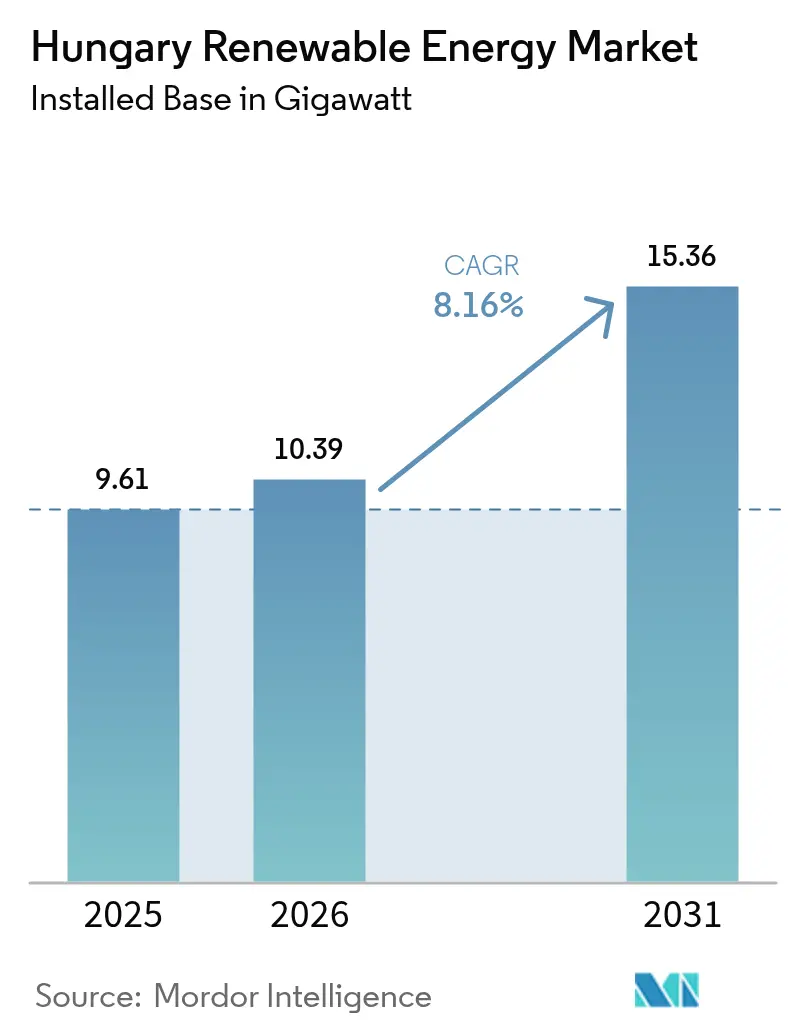

| Marktgröße im Basisjahr (2025) | 9.61 Gigawatt |

| Marktvolumen (2026) | 10.39 Gigawatt |

| Marktvolumen (2031) | 15.36 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

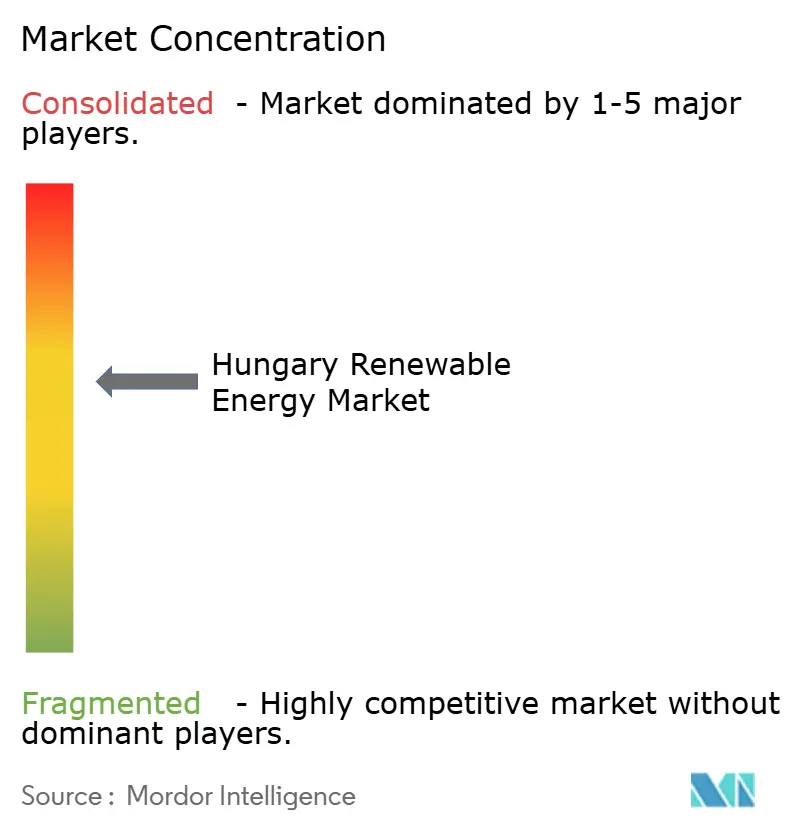

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in Ungarn von Mordor Intelligence

Die Größe des Marktes für erneuerbare Energien in Ungarn wird voraussichtlich von 9,61 Gigawatt im Jahr 2025 auf 10,39 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,16 % über den Zeitraum 2026–2031 15,36 Gigawatt erreichen.

Photovoltaikanlagen dominieren die installierte Leistung, doch die Geothermie ist auf dem Weg zur schnellsten Expansion, da politische Anreize und eine robuste Basis an Thermalquellen zusammenkommen. Batterie-Speicher-Ausschreibungen, ein wachsender Pool langfristiger betrieblicher Stromlieferverträge und die Verpflichtungen aus dem „Fit für 55”-Paket stärken die Ausbaupipeline und dämpfen gleichzeitig die Preisvolatilität im freien Handel. Die Imbalance-Day-Ahead-Preisgestaltung, die ab Januar 2025 gilt, sowie 440 MW staatlich geförderter Batterien werden Entwickler dazu bewegen, co-lokalisierte Speicher in Betracht zu ziehen, die innertägige Spreads nutzen. Gleichzeitig komprimiert die Robin-Hood-Steuer die Projektmargen und lenkt einige Investitionen von reinen Handelssolar-Projekten hin zu gebündelten oder virtuellen Strukturen, die über etablierte Versorgungsunternehmen arrangiert werden.

Wichtigste Erkenntnisse des Berichts

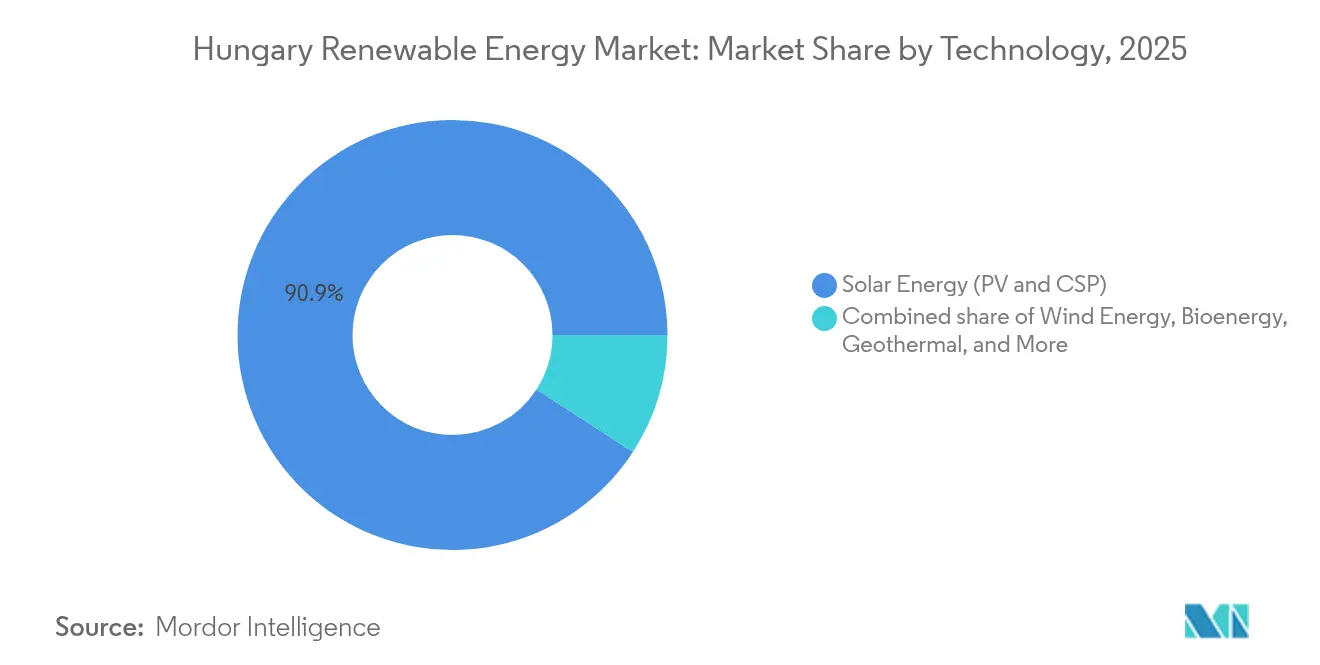

- Nach Technologie hielt Photovoltaik im Jahr 2025 einen Kapazitätsanteil von 90,85 % am Markt für erneuerbare Energien in Ungarn, während für die Geothermie bis 2031 eine CAGR von 26,35 % prognostiziert wird – die höchste unter allen Quellen.

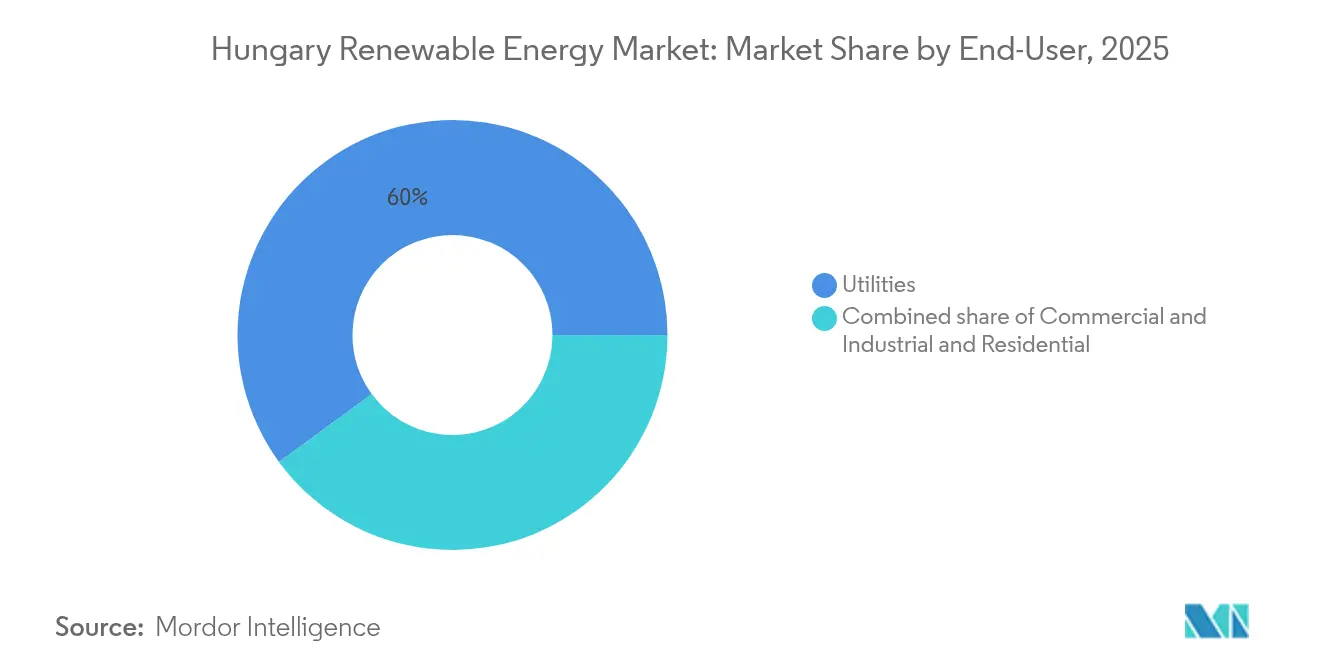

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 60,05 % der installierten Leistung; gewerbliche und industrielle Abnehmer werden voraussichtlich mit einer CAGR von 15,22 % bis 2031 wachsen, getragen durch Stromlieferverträge aus der Automobil- und Bauindustrie.

- MVM Group, E.ON und Shanghai Electric machten zusammen mehr als 40 % der Kapazitätszubauten im Jahr 2024 aus und unterstreichen damit ihren Skalenvorteil im Markt für erneuerbare Energien in Ungarn.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Ungarn

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| EU-Anreizstruktur „Fit für 55” | 2.1% | National, abgestimmt auf EU-weite Dekarbonisierungsvorgaben | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE von Utility-Scale-Photovoltaik | 1.8% | National, konzentriert in südlichen und östlichen Regionen mit höherer Einstrahlung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach betrieblichen Stromlieferverträgen aus dem Automobilcluster (Audi Győr, Mercedes Kecskemét) | 1.4% | Regional, konzentriert in den Industriezonen Győr, Kecskemét, Debrecén | Mittelfristig (2–4 Jahre) |

| Netzflexibilitätsinvestitionen über Batteriespeicher-Ausschreibungen | 1.2% | National, mit Priorität auf Gebieten mit hohem Solaranteil | Kurzfristig (≤ 2 Jahre) |

| EU-Aufbau- und Resilienzfazilität-Mittel für erneuerbare Energien | 0.9% | National, mit Schwerpunkt auf Photovoltaik auf Hausdächern | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung durch Wärmepumpen steigert die Nachfrage nach erneuerbaren Energien | 0.7% | National, städtische und vorstädtische Wohngebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Anreizarchitektur „Fit für 55”

Das „Fit für 55”-Paket verpflichtet Ungarn, seinen Anteil erneuerbarer Energien bis 2030 auf 30 % des Endenergieverbrauchs zu steigern – eine Verdopplung gegenüber dem Anteil von 2024. Der aktualisierte Nationale Energie- und Klimaplan schreibt nun mindestens 12 GW Solarkapazität vor, eine Schwelle, die bereits Mitte 2024 überschritten wurde. Neue Rechtsvorschriften begrenzen die Solargenehmigung auf 24 Monate und für Wind auf 27 Monate, doch ländliche Gemeinden verlassen sich weiterhin auf Papier-Katasterunterlagen, was Genehmigungen verzögert. Ungarn sicherte sich rund 2,3 Milliarden EUR aus dem Modernisierungsfonds, die in den nächsten fünf Jahren in die Netzstärkung investiert werden. Gleichzeitig veräußern Versorgungsunternehmen fossile Energieanlagen; die MVM Group hat eine Emissionsreduzierung von 50 % bis 2035 zugesagt. Diese Maßnahmen erhöhen den Compliance-Druck und schaffen ein dauerhaftes langfristiges Nachfragesignal für den Markt für erneuerbare Energien in Ungarn. Verbindliche 2030-Ziele erfordern 42,5 % erneuerbare Energien im Endenergieverbrauch und knüpfen 76,8 Millionen EUR des Modernisierungsfonds-Zuflusses an Kapazitätsmeilensteine. Hersteller, die durch Scope-2-Berichterstattungsregeln unter Druck stehen, verankern neue Nachfrage nach Stromlieferverträgen und stärken die Verbindung zwischen Politik und Projektfinanzierung.(1)Europäische Kommission, "Fit for 55: Umsetzung des EU Green Deal", ec.europa.eu

Sinkende LCOE von Utility-Scale-Photovoltaik

Modulüberangebot trieb die Polysilikonpreise 2024 unter 6 USD/kg und senkte die Stromgestehungskosten für Utility-Scale-Photovoltaik in Ungarn unter 40 EUR/MWh. Die schlüsselfertigen Kapitalkosten sanken auf 0,8–1,3 Millionen EUR/MW, sodass Handelsprojekte Amortisationszeiten von unter sieben Jahren erreichen konnten. Der Mittags-Überschuss der Solarenergie drückte die Großhandelspreise an 42 Tagen im Jahr 2024 ins Negative. Diese Volatilität lenkt Entwickler in Richtung betrieblicher Stromlieferverträge und Batteriespeicher-Co-Lokalisierung, auch wenn eine neue Regel zur Überprüfung von Auslandsinvestitionen Genehmigungen für Anlagenverkäufe an Nicht-EU-Käufer um 30–60 Tage verlängert. Mittelständische Akteure wie ABO Wind lieferten 2024 80 MW über fünf Projekte, indem sie beschleunigte Genehmigungsverfahren mit ungarischen EPC-Dienstleistungen kombinierten und damit zeigten, dass Nischenvorteile trotz Preiskompression bestehen bleiben.

Nachfrage nach betrieblichen Stromlieferverträgen aus dem Automobilcluster

Audi, Mercedes-Benz und BMW verbrauchten 2024 zusammen 3,5 TWh Strom, was 6 % des gesamten Strombedarfs Ungarns entspricht. E.ON schloss einen 10-Jahres-Vertrag über jährlich 100 GWh mit dem BMW-Werk in Debrecen ab, während Audi eine 16-MW-Geothermieanlage einsetzte, um Scope-2-Emissionen zu reduzieren. Photon Energy, ID Energy und Axpo haben ähnliche Stromlieferverträge genutzt, um die Erlössicherheit für knapp 200 MW neuer Bauprojekte zu gewährleisten. Die Robin-Hood-Steuer von 31–41 % kürzt jedoch die vertraglich vereinbarten Preise um 8–12 EUR/MWh und drängt Entwickler eher zu gebündelten Lösungen über etablierte Versorgungsunternehmen als zu direkten bilateralen Geschäften. Dennoch schloss Axpo 2024 außerhalb des Automobilsektors 60 MW an Stromlieferverträgen ab, was auf eine breitere industrielle Beteiligung hinweist.

Batteriespeicher-Ausschreibungen zur Verbesserung der Netzflexibilität

MAVIR wurde 2024 mit 440 MW Batteriekapazität ausgezeichnet und nutzte dabei 62 Milliarden HUF an staatlichen Fördermitteln – eine direkte Reaktion auf die 80-prozentige Zunahme der Systemüberschuss-Stunden in jenem Jahr. Das 40-MW/80-MWh-System der MET Group, das zusammen mit Solarenergie betrieben wird, erzielte Frequenzregelungserlöse, die für eine interne Rendite von 12 % ohne Kapazitätszahlungen ausreichten. Ab 2025 können co-lokalisierte Batterien unter demselben Netzanschlussvertrag in Ausgleichsmärkte bieten, wodurch die Netzanschlusskosten um rund 150.000 EUR/MW sinken. Der Übergang von Viertelstunden- zur Imbalance-Day-Ahead-Abrechnung wird die innertägige Volatilität voraussichtlich verdoppeln und damit die Wirtschaftlichkeit von Speichern stärken. Transformatorenbegrenzungen in Bács-Kiskun und Csongrád verursachen zusätzliche Kosten von 200.000–400.000 EUR pro Projekt, was die Finanzierungskanäle der Europäischen Investitionsbank zu einem entscheidenden Faktor für die Erschließung latenter Solarwarteschlangen macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Begrenzte Netzeinspeisekapazität in ländlichen Umspannwerken | -1.3% | Südliches und östliches Ungarn, insbesondere die Komitate Bács-Kiskun, Csongrád und Békés | Mittelfristig (2–4 Jahre) |

| Langsames Genehmigungsverfahren für die Wiederbelebung von Windkraft | -0.8% | Nördliches und westliches Ungarn, bestehende Windparkkorridore | Langfristig (≥ 4 Jahre) |

| Steigende Pachtkosten für Solarparks | -0.5% | National, besonders ausgeprägt in den südlichen Regionen mit hoher Einstrahlung | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Hochspannungsbereich | -0.4% | National, konzentriert in Übertragungs-Netzausbau-Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Netzeinspeisekapazität in ländlichen Umspannwerken

Viele 20-kV-Netze sind für bidirektionale Leistungsflüsse nicht ausreichend dimensioniert, was zu einer Verzögerung von mehr als 3 GW ausstehender Solaranträge geführt hat.(2)MAVIR, "Erklärung zur Netzanschlusskapazität 2025", mavir.huVerteilungsanlagen, die für einseitige Leistungsflüsse gebaut wurden, arbeiten mittags in Komitaten mit der höchsten Einstrahlung bei 85–95 % ihrer thermischen Grenzwerte. MAVIR führte 2024 ein Warteschlangensystem ein, das Projekte bevorzugt, die Batterien oder Laststeuerungsverträge bündeln, doch der Rückstand überschritt zum Jahresende noch immer 2 GW. Obwohl die Europäische Investitionsbank im März 2025 200 Millionen EUR für Netzaufrüstungen ausgezahlt hat, werden Beschaffungsverzögerungen und Fachkräftemangel die meisten Verstärkungsmaßnahmen bis 2027 verschieben. Entwickler siedeln Anlagen zunehmend in Automobilclustern oder auf Brachflächen an, wo freie Hochspannungskapazität vorhanden ist, und umgehen damit ländliche Warteschlangen vollständig.

Langsames Genehmigungsverfahren für die Wiederbelebung von Windkraft

Obwohl die Mindestabstandsregelungen 2024 von 12 km auf 700 m reduziert wurden, dauern behördenübergreifende Genehmigungen weiterhin mehr als 24 Monate, was den Windausbau bei 330 MW gegenüber einem 1-GW-Ziel für 2030 zurücklässt.(3)Bird & Bird, "Ungarn lockert die Abstandsregeln für Windturbinen", twobirds.comUngarns Windkraftflotte ist seit 2024 bei 329 MW eingefroren, da Repowering-Zeitpläne sich auf 36–48 Monate erstrecken. Ein 2024 aufgehobenes Moratorium hinterließ unklare kommunale Verfahren, Natura-2000-Biodiversitätstests und Luftfahrt-Höhenbeschränkungen, die 40 % der möglichen Standorte ausschließen. Nur ein 24-MW-Repowering in Mosonmagyaróvár erhielt im vergangenen Jahr eine Genehmigung, was Kapital in Richtung schnellerer Solarbauten lenkt. Ohne einen vereinfachten Weg riskiert Ungarn, sein Windkraftziel für 2030 zu verfehlen und das Solarmonokultur-Risiko zu vertiefen, das bereits die Handelserlöse unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solare Dominanz verbirgt den Aufstieg der Geothermie

Die Solartechnologie trug 2025 90,85 % zur installierten erneuerbaren Leistung bei, was auf Baukosten von unter 1 Million EUR/MW und Genehmigungszyklen von unter 18 Monaten zurückzuführen ist. Diese Dominanz bedeutet, dass die Marktgröße für erneuerbare Energien in Ungarn allein für Solarenergie 2025 8,7 GW überstieg. Die Geothermie macht heute weniger als 1 % der Kapazität aus, wird jedoch mit einer CAGR von 26,35 % wachsen, ermöglicht durch den 240-Millionen-EUR-Förderrahmen des Jedlik-Ányos-Programms und mehr als 200 Thermalquellen über 70 °C. Das 2024 in Betrieb genommene 16-MW-Geothermiekraftwerk von Audi Győr hat industrielle Wärmeanwendungen im großen Maßstab validiert und den Erdgasbedarf des Standorts um 60 % gesenkt.

Die Dominanz der Solarenergie verstärkt auch die Volatilität: Die Großhandelspreise wurden an 42 Tagen im Jahr 2024 negativ, was die Handelsrenditen erodiert und die Batteriepaarung beschleunigt. Chinesische EPC-Auftragnehmer wie Shanghai Electric liefern schlüsselfertige Parks für unter 1 Million EUR/MW und unterbieten europäische Wettbewerber um 15–20 %, wobei sie rund ein Viertel der Kapazitätszubauten 2024 auf sich vereinen. Mittelständische Unternehmen wie ABO Wind konkurrieren, indem sie lokale Beschaffung und Genehmigungsbeschleunigung bündeln, wie durch die Lieferung von 80 MW über fünf Standorte im vergangenen Jahr verdeutlicht. Die Wasserkraft verbleibt bei 0,06 GW aufgrund der flachen Topographie; die Machbarkeitsstudie für das 1-GW-Pumpspeicherkraftwerk Tisza könnte jedoch, wenn realisiert, dazu beitragen, die solare Überproduktion abzufedern. Die dispatchierbare 800-MW-Bioenergie-Flotte unter Führung der ALTEO Group gleicht weiterhin die Intermittenz im Markt für erneuerbare Energien in Ungarn aus.

Nach Endverbraucher: Versorgungsunternehmen weichen industrieller Beschaffung

Versorgungsunternehmen besaßen 2025 60,05 % der installierten Kapazität, gestützt durch das 3-GW-Solarvorhaben der MVM Group und eine im Dezember 2024 ausgegebene grüne Anleihe über 750 Millionen EUR zur Finanzierung netz- und eigenverbrauchsseitiger Anlagen. Das Gewerbe- und Industriesegment wird voraussichtlich eine CAGR von 15,22 % verzeichnen und seinen Marktanteil im Bereich erneuerbare Energien in Ungarn bis 2031 auf über 35,40 % steigern, da Automobil- und Werkstoffunternehmen 10- bis 15-Jahres-Stromlieferverträge sichern. E.ONs jährlicher 100-GWh-Vertrag mit BMW und ID Energys 28,5-MWp-15-Jahres-Liefervertrag mit Holcim zeigen, wie Scope-2-Berichtspflichten im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen Stromlieferverträge von einer optionalen zu einer unverzichtbaren Maßnahme gemacht haben.

Die Robin-Hood-Steuer zieht bis zu 41 % der Erzeugererträge ab, was den Spielraum für Stromlieferverträge um 8–12 EUR/MWh einschränkt und mehr Entwickler dazu veranlasst, Strom über Bündelungsstrukturen etablierter Versorgungsunternehmen zu leiten. Die Nutzung durch Privathaushalte ist kleiner, aber steigend, da 415 Millionen EUR aus dem EU-Aufbau- und Resilienzfonds 31.000 Dachanlagen fördern, die mit Wärmepumpen kombiniert werden und die Elektrifizierung vertiefen. Die Pachtpreise für Freiflächensolaranlagen stiegen 2024 um 30 %, was Entwickler zu Industriedächern, Brachflächen und Agrivoltaik-Konzepten auf Grenzertragsflurparzellen treibt, wo die Pachtkosten deutlich unter dem westeuropäischen Durchschnitt bleiben.

Geografische Analyse

Die südlichen und östlichen Komitate, darunter Bács-Kiskun, Csongrád, Békés und Hajdú-Bihar, trugen laut KSH.HU rund 60 % der 1,3 bis 1,4 GW neuer Solarkapazität im Jahr 2024 bei, da die Einstrahlung 1.400 kWh/m² übersteigt und die Flächenverfügbarkeit höher ist als im Nordwesten. Netzkapazitätsgrenzen erfordern nun, dass Entwickler Transformatorenaufrüstungen finanzieren, die 200.000 bis 400.000 EUR pro Projekt kosten – eine Belastung, die teilweise durch die Kreditlinie der Europäischen Investitionsbank vom März 2025 ausgeglichen wird. Die Marktgröße für erneuerbare Energien in Ungarn in diesen vier Komitaten übersteigt bereits 5,24 GW, was mehr als einem Drittel der nationalen Kapazität entspricht.

Nordwestungarn beherbergt die bestehende 329-MW-Windflotte, konzentriert im Kisalföld-Korridor, sowie wachsende eigenverbrauchsseitige Solaranlagen, die mit den Automobil-Hubs in Győr und Mosonmagyaróvár verbunden sind. Diese Industrieknoten bieten freie Hochspannungsleitungen und ermöglichen es Entwicklern, ländliche Anschluss-Warteschlangen zu umgehen. Zentralungarn einschließlich Budapest führt bei Hausdächern, nachdem ein großer Anteil der 2024 genehmigten 31.000 EU-geförderten Haushaltsanlagen angezogen wurde. Geothermiequellen konzentrieren sich in Szeged, Hódmezővásárhely und Szentes und verankern Fernwärmesysteme, die sich zu Stromerzeugungsanlagen entwickeln könnten, wenn die Reservoirtemperaturen dies zulassen.

Grenzüberschreitende Leitungen mit Österreich, der Slowakei, Rumänien und Serbien machen Ungarn zu einem regionalen Transitknotenpunkt; das Exportpotenzial ist jedoch während Solarspitzenstunden begrenzt, wenn Nord-Süd-Leitungen ihre thermischen Grenzwerte erreichen. MAVIRs Einführung der Imbalance-Day-Ahead-Preisgestaltung im Jahr 2025 sollte spekulative Long-Positionen reduzieren und Einsatzsignale schärfen, doch die Wirksamkeit hängt von synchronen Investitionen in Interkonnektoren ab – ein Bereich, der in den von der Europäischen Investitionsbank finanzierten Netzausbauplanungen hervorgehoben wird. Das geplante 1-GW-Pumpspeicherkraftwerk Tisza in der Nähe der rumänischen Grenze könnte für entscheidendes Ost-West-Ausgleich sorgen und das Flexibilitätsprofil des Marktes für erneuerbare Energien in Ungarn verbessern, sofern Machbarkeitstests günstige Ergebnisse liefern.

Regulatorisches Umfeld

Der ungarische Markt für erneuerbare Energien operiert innerhalb eines EU-geführten Rahmens für Energie- und Klimaverpflichtungen, der durch nationales Energierecht und Sekundärregulierungen umgesetzt wird. Die Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH), gegründet durch Gesetz XXII von 2013, fungiert als unabhängige Energieregulierungsbehörde für Lizenzierungs-, Aufsichts- und Tarifangelegenheiten, während MAVIR (TSO) den Systembetrieb und die Netzanschlussprozesse verwaltet. Die Lizenzierung ist nach Anlagengröße gestuft, wobei Erzeugungsprojekte über 0,5 MW eine Lizenzierung erfordern, ein vereinfachtes Kombinationsverfahren im Allgemeinen für 0,5 MW bis 50 MW gilt und Projekte über 50 MW üblicherweise separate Errichtungs- und Betriebslizenzen benötigen.

Förder- und Marktintegrationsregeln werden weiterhin an Systemausgleichsbedürfnisse und Kostenkontrollprioritäten angepasst. Die Regierungsverordnung 26/2025, gültig ab 1. März 2025, überarbeitete den METAR/KAT-Förderrahmen für erneuerbare Energien und ermöglicht es förderfähigen Erzeugern erneuerbarer Energien (im Allgemeinen ab 0,5 MW), an einer Prämienstruktur (FIP) teilzunehmen, bei der Strom auf dem Markt verkauft und durch eine Prämie ergänzt wird, vorbehaltlich der Einhaltung von Compliance-Anforderungen. Das Gesetz XCVI von 2025 fügt Umsetzungsmeilensteine hinzu, die sowohl Entwickler als auch Netzbetreiber betreffen, einschließlich Verpflichtungen im Zusammenhang mit einer Energiedatenplattform. Der Präsident der MEKH ist verpflichtet, festgelegte Durchführungsverordnungen bis zum 15. Dezember 2026 zu veröffentlichen, und Netzlizenznehmer müssen bis zum 31. Dezember 2026 Dienstleistungsverträge mit dem Betreiber der Energiedatenplattform abschließen, was die digitalisierte Datenmeldung und die Anforderungen an die Netztransparenz stärkt.

Wettbewerbslandschaft

Der Markt für erneuerbare Energien in Ungarn weist eine moderate Fragmentierung auf. Die MVM Group bleibt der größte Entwickler-Betreiber, unterstützt durch staatliche Rückendeckung und eine grüne Anleihe über 750 Millionen EUR, die ihr 3-GW-Solarziel und die Batteriespeicher-Co-Lokalisierungsstrategie finanziert. Chinesische EPC-Unternehmen – Shanghai Electric, China National Machinery Import & Export und GCL System Integration – gewannen rund 25–30 % der schlüsselfertigen Verträge im Jahr 2024, indem sie Kapitalkosten von 15–20 % unter dem europäischen Durchschnitt anboten, was durch das 200-MW-Projekt Tokaj validiert wurde, das Netzparität bei unter 1 Million EUR/MW erreichte.

Europäische Versorgungsunternehmen wie E.ON und RWE Renewables setzen verstärkt auf langfristige betriebliche Stromlieferverträge zur Absicherung von Preisrisiken, beispielhaft durch E.ONs 100-GWh-Vertrag mit BMW und RWEs Solarpark Kaposvár. Mittelständische Entwickler – ABO Wind, Photon Energy und ALTEO Group – haben verteidigbare Nischen in beschleunigtem Genehmigungsverfahren, lokaler Beschaffung und Betriebs- & Wartungsdienstleistungen besetzt; ABO Wind lieferte 2024 80 MW über fünf Standorte, während Photon Energy 48 MWp an Betriebs- & Wartungsverträgen mit REDSIDE abschloss. MET Group differenziert sich durch Speicher; seine 40-MW/80-MWh-Batterie erzielte eine interne Rendite von 12 % ohne Kapazitätszahlungen, und die regulatorische Ausnahmeregelung für Dual-Use-Netzanschlüsse ab 2025 stärkt deren Wirtschaftlichkeit weiter.

Whitespace-Chancen bestehen in geothermischer Fernwärme und Agrivoltaik; Audi Győrs Geothermieanlage demonstriert industrielle Skalierbarkeit, während steigende Landpachtpreise in erstklassigen Solarzonen Investoren auf Grenzertragsagrarflächen lenken, wo Agrivoltaik-Pachten noch günstig sind. Die Robin-Hood-Steuer drückt jedoch reine unabhängige Stromproduzenten und drängt sie in Partnerschaftsmodelle mit Versorgungsunternehmen, die Erlösschocks abfedern können. Kleinere Unternehmen wie NRGene Renewable und Duna Solar konzentrieren sich auf Dachanlagen und Gemeinschaftsprojekte unter 10 MW, um Netzwarteschlangen zu vermeiden, obwohl ihr kumulierter Anteil unter 50 MW bleibt.

Marktführer für erneuerbare Energien in Ungarn

MVM Group

MET Holding AG

ALTEO Group

E.ON Hungary

Statkraft Markets GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Systemflexibilität und Netzertüchtigung stellen den am ehesten umsetzbaren Freiraum dar, da Ungarns solarschwerer Ausbau auf Anschlusswarteschlangen und volatile Marktpreise trifft. Die Vergabe von 440 MW staatlich finanzierter Batterien durch MAVIR im Jahr 2024, zusammen mit der Änderung, die es ab 2025 ermöglicht, dass gemeinsam angesiedelte Batterien im Rahmen desselben Netzanschlussvertrags in Ausgleichsmärkten anbieten, gibt Entwicklern eine klarere Grundlage, um Speicher mit Erzeugung zu koppeln, um die Bankfähigkeit zu stärken und die Position in der Warteschlange zu verbessern. Auf der Netzseite unterstützt die im Berichtskontext erwähnte Auszahlung der Europäischen Investitionsbank im März 2025 für Modernisierungen, zusammen mit EU-Finanzmittelzuweisungen für die Netzverstärkung, eine tragfähige Pipeline für Umspannwerks-, Transformator- und anschlussbezogene Arbeiten. Dies eröffnet die Möglichkeit, Netzanbindungen auf Brownfield- und Industrieknoten zu konzentrieren, unter anderem um Gyor, Kecskemet und Debrecen, wo Entwickler möglicherweise ländliche Anschlussbeschränkungen umgehen können.

Ein zweiter Chancenkorridor ist die Verschiebung des Erzeugungsmixes über Solarenergie hinaus, unterstützt durch Genehmigungs- und Politikänderungen, die die Windkraftaktivität wieder eröffnen und geothermische Anwendungsfälle skalieren. Die Reduzierung der Abstandsvorgaben für Windturbinen von 12 km auf 700 m im Jahr 2024, zusammen mit dem angekündigten Plan, mindestens 700 MW Windkapazität mit einem geplanten Datum vom 31. August 2026 auszuschreiben, bietet einen kurzfristigen Weg für Repowering und Windneubau, gekoppelt an den Systemwert von Abend- und Winterproduktion. Gleichzeitig wird die Skalierung der Geothermie durch industrielle Nachweise und gezielte Förderung gestärkt, einschließlich der 2024 in Betrieb genommenen 16-MW-Geothermieeinheit von Audi Gyor und des im Berichtskontext hervorgehobenen Förderpools des Jedlik Anyos Programms, der Fernwärmeerweiterungen und eine höher ausgelastete Grundlastproduktion aus erneuerbaren Energien unterstützt. Die Unternehmensbeschaffung fügt eine weitere Spur hinzu, mit der 10-jährigen Vereinbarung von E.ON über 100 GWh jährlich mit dem BMW-Werk in Debrecen und anderen im Berichtskontext genannten mehrjährigen PPAs, die weiterhin Raum für vermittelte oder versorgerbasierte Strukturen anzeigen, die die Robin-Hood-Steuer berücksichtigen und gleichzeitig langfristige Abnahmeverträge für neue Projekte sichern.

Aktuelle Branchenentwicklungen

- April 2026: ALTEO nahm seine sechste Stromspeicheranlage in Gyor in Betrieb und fügte seinem Betriebsportfolio ein 20-MWh-Batteriewerk hinzu. Die Inbetriebnahme vertieft die Rolle des Unternehmens bei Netzausgleichsdienstleistungen und stärkt den Trend, erneuerbare Energien mit flexibler Kapazität zu koppeln, um solarbedingte Volatilität zu bewältigen.

- März 2025: Die MVM Group installierte eine 20-MWh-Stromspeicheranlage in Sopronkovesd. Das Projekt erhöht die operative Flexibilität in Westungarn und unterstützt die schnellere Integration zusätzlicher Solarkapazität, indem es die lokale Ausgleichs- und Engpassmanagementfähigkeit stärkt.

- August 2024: Die MET Group eröffnete den Solarpark Kaba II in Ostungarn mit einer installierten Kapazität von 23,4 MWp. Die Inbetriebnahme erweitert die Photovoltaik-Erzeugung im Versorgungsmaßstab und zeigt anhaltendes Investoreninteresse an bebauten, netzangeschlossenen Solarstandorten trotz steigender Abregelung und Intraday-Preisschwankungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der ungarische Markt für erneuerbare Energien als die gesamte installierte, in Ungarn angeschlossene Kapazität erneuerbarer Energien definiert, erfasst über die wichtigsten erneuerbaren Technologien und gemessen in Gigawatt.

Umfangsausschlüsse: Fossile Erzeugungskapazität und rein netzferne Anlagen, die nicht für die Netzversorgung in Betrieb genommen wurden, werden nicht in den Marktgesamtwert eingerechnet.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau des Basisbilds der ungarischen Stromerzeugung und erneuerbaren Energien unter Verwendung öffentlicher, überprüfbarer Quellen. Wir haben Statistiken und Politikdokumente aus Quellen wie Eurostat, IRENA, den Energieseiten der Europäischen Kommission sowie Publikationen der ungarischen Energieregulierungsbehörde und des nationalen TSO geprüft, die uns halfen, gemeldete Kapazitätsreihen und Zeitpläne zu bestimmen.

Anschließend wurden die Marktdarstellung und Annahmen anhand von Projekt- und Unternehmensebenen-Signalen wie Jahresberichten, Investorenpräsentationen, Netzanschluss-Updates und seriöser Presseberichterstattung überprüft. Wo erforderlich, wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und eine Patentdatenbank verwendet, um Eigentümerwechsel, Entwicklungsaktivitäten und technologische Ausrichtung zu überprüfen, ohne sich auf einen einzigen Datensatz zu stützen. Die oben aufgeführten Quellen sind nur beispielhaft, und weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich in Betrieb genommen wurde im Vergleich zu dem, was sich noch in der Planung befindet, sowie darauf, Annahmen wie Inbetriebnahmeverzögerungen und Abregelungsrisiken abzustimmen. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und O&M-Beteiligten, Versorgungsunternehmen, gewerblichen Käufern und Branchenberatern, und das Feedback wurde über die wichtigsten europäischen Subregionen hinweg ausgeglichen, sodass sich das Modell nicht auf eine einzige Sichtweise stützte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 48% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 46% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung verwendet einen Top-Down-Ansatz, bei dem offizielle Kapazitätsreihen und netzangeschlossene Zubauten für jedes Jahr zu einer konsistenten installierten Basis rekonstruiert werden, und die Summe wird dann zum Länder-Marktwert in GW hochgerechnet. Um die Zahlen zu untermauern, führten wir auch selektive Bottom-Up-Prüfungen durch, wie das Sampling angekündigter Projekte und die Anwendung realistischer Kapazitätsbereiche, und testeten die Summen anschließend mit Kanal-Feedback auf Belastbarkeit.

Einige Eingaben tragen den Großteil des Gewichts der Größenbestimmung, daher wurden sie sorgfältig behandelt und für Wiederholbarkeit dokumentiert. Dazu gehören jährliche Zubauten an erneuerbarer Kapazität, Verschiebungen im Technologiemix (insbesondere der Solar- und Windanteil), Genehmigungs- und Netzanschlusszeitpläne, Repowering- oder Ersatzmuster sowie politikgetriebene Auslöser wie Auktionspläne und Änderungen der Förderregelungen. Für die Prognose wurde eine Szenarioanalyse verwendet, da die kommenden Jahre empfindlich auf Netzbereitschaft und Politikumsetzung reagieren, und diese Variablen wurden durch Expertensichtweisen validiert, bevor die endgültige Kurve festgelegt wurde. Wenn Projektdetails unvollständig waren, wurden Lücken mithilfe konservativer Inbetriebnahmequoten nach Technologie und typischer Projektgröße behandelt, die anschließend in Folgegesprächen erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie gemeldeten nationalen Kapazitätssummen, Technologieaufteilungen und Jahr-über-Jahr-Zubaumustern gegengeprüft, und Abweichungen wurden überprüft, bis die Treiber klar erklärt werden konnten. Wenn ein modellierter Sprung nicht durch Genehmigungs-, Netz- oder Inbetriebnahmehinweise gestützt werden konnte, wurden die Annahmen überarbeitet und Experten erneut kontaktiert.

Vor der Freigabe durchläuft das Modell mehrere Analystenprüfungen, damit Formeln, Einheiten und Jahreszuordnungen konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Politikänderungen oder ungewöhnlich große Inbetriebnahmewellen. Kurz vor der Auslieferung wird ein letzter Aktualisierungsdurchgang abgeschlossen, um die neuesten öffentlich verfügbaren Entwicklungen widerzuspiegeln.

Vergleich der Marktgrößenbestimmung für erneuerbare Energien in Ungarn von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für erneuerbare Energien in Ungarn können weit voneinander abweichen, da die Maßeinheit und das, was als Versorgung durch erneuerbare Energien gezählt wird, in den Quellen nicht einheitlich behandelt werden. Unterschiede zeigen sich schnell, wenn eine Schätzung auf installierter Kapazität basiert, während eine andere auf Umsätzen, Pipeline-Erwartungen oder einem breiteren Energiewende-Umfang basiert.

Die Hauptlücke entsteht durch die Vermischung von installierter Kapazität mit Dollarwert-Berichterstattung, wobei Mordor Intelligence den Markt als netzangeschlossene installierte Kapazität erneuerbarer Energien in GW behandelt und es vermeidet, Pipeline-Werte von Projekten, Stromverkäufe oder Ausrüstungsumsätze in dieselbe Kennzahl einzubeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,61 Mrd. USD (2025) | |

| Branchenverzeichnis A | 4,74 Mrd. USD (2025) | Verwendet eine installierte Basiszahl, die eine engere Auswahl an Technologien für erneuerbare Energien oder Inbetriebnahmestatus zu erfassen scheint, was Summen unterschätzen kann, wenn Solarzubauten unterschiedlich gezählt werden. |

| Marktpublisher B | 4,80 Mrd. USD (2026) | Meldet einen umsatzbasierten Markt in USD und wendet eine längere Wachstumsperspektive an, die nicht direkt mit einem GW-basierten Modell installierter Kapazität vergleichbar ist und die Kennzahl je nach Preisgestaltung und Umfang verschieben kann. |

Die Tabelle zeigt, dass die Streuung hauptsächlich davon abhängt, was gemessen wird und was innerhalb des Kennzahlenumfangs liegt. Indem der Markt an die in Betrieb genommene Kapazität gebunden bleibt und wichtige Annahmen wie Inbetriebnahmetempo und Technologiemix durch Interviews überprüft werden, bleibt die endgültige Zahl auf klare Eingaben rückführbar und kann Jahr für Jahr wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Kapazität haben erneuerbare Energien in Ungarn bis 2031?

Die gesamte erneuerbare Kapazität wird bis 2031 voraussichtlich 15,36 GW erreichen und mit einer CAGR von 8,16 % wachsen.

Welche Technologie führt derzeit die Neubauten in Ungarn an?

Photovoltaik dominiert und repräsentiert 2025 90,85 % der installierten erneuerbaren Leistung.

Wie schnell wird die Geothermie bis 2031 wachsen?

Geothermieanlagen werden voraussichtlich mit einer CAGR von 26,35 % wachsen, begünstigt durch das Jedlik-Ányos-Förderprogramm und mehr als 200 Hochtemperaturquellen.

Warum werden betriebliche Stromlieferverträge bei ungarischen Unternehmen immer beliebter?

EU-Nachhaltigkeitsberichterstattungsregeln in Kombination mit negativen Mittagsstrompreisen machen 10- bis 15-Jahres-Stromlieferverträge zu einer Absicherung gegen Scope-2-Emissionen und Tarifvolatilität.

Wie wirkt sich die Robin-Hood-Steuer auf Investitionen in erneuerbare Energien aus?

Die Steuer reduziert die Erlöse um bis zu 41 %, schränkt den Spielraum für Stromlieferverträge ein und lenkt Projekte in Richtung gebündelter Strukturen mit etablierten Versorgungsunternehmen zur Risikoverwaltung.

Seite zuletzt aktualisiert am: