Marktgröße und Marktanteil für getreidefreies Heimtierfutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

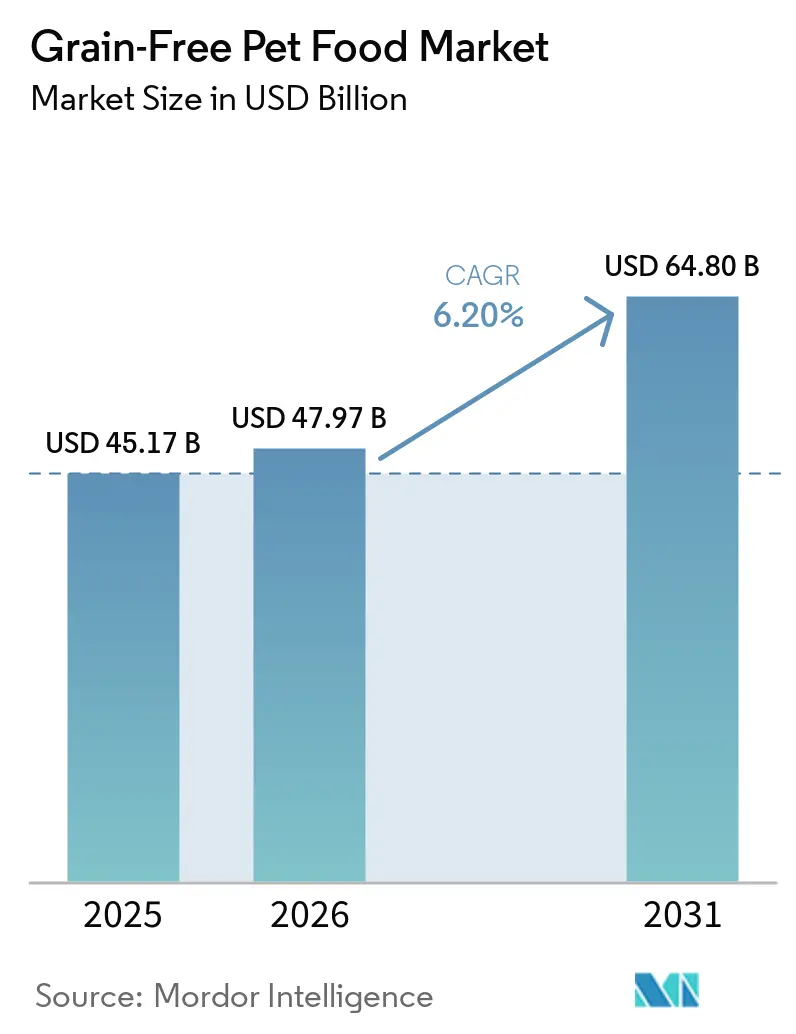

| Marktgröße (2026) | 47.97 Milliarden US-Dollar |

| Marktgröße (2031) | 64.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

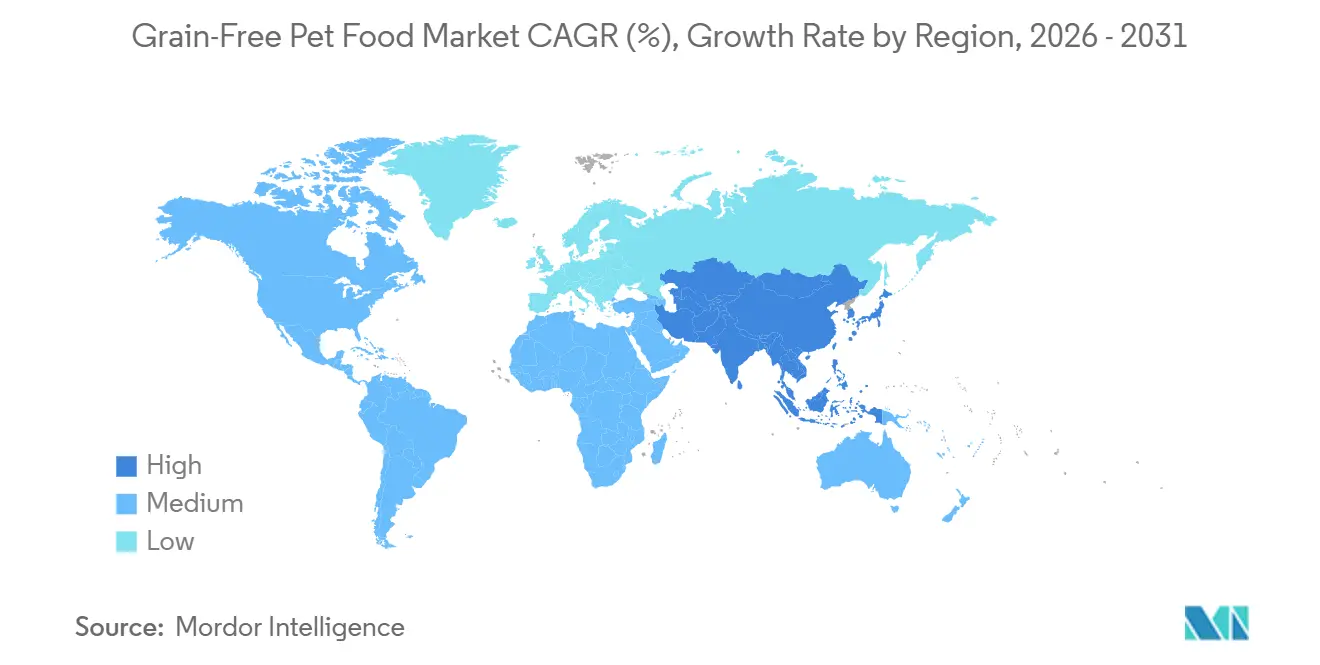

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für getreidefreies Heimtierfutter von Mordor Intelligence

Der Markt für getreidefreies Heimtierfutter wird voraussichtlich von 45,17 Milliarden USD im Jahr 2025 und 47,97 Milliarden USD im Jahr 2026 auf 64,80 Milliarden USD bis 2031 wachsen, was einem CAGR von 6,2 % zwischen 2026 und 2031 entspricht. Der Markt wird durch starke Premiumisierung, eine verstärkte Nutzung funktioneller Zutaten und eine erhöhte tierärztliche Kontrolle geprägt. Führende Hersteller investieren in die Forschung, um taurinfortifizierte Rezepturen mit neuartigen Proteinen zu entwickeln, die auf Bedenken im Zusammenhang mit dilatativer Kardiomyopathie eingehen und gleichzeitig die Clean-Label-Attraktivität aufrechterhalten, die das Kategoriewachstum antreibt. Der Ausbau von Direktvertrieb-Abonnementdiensten verbessert die Erfassung von Erstanbieterdaten und reduziert Vertriebsherausforderungen, insbesondere in den Vereinigten Staaten und China. Darüber hinaus profitiert der Markt von der wachsenden Beliebtheit frischer, gefriergetrockneter und schonend gegarter Formate, die die Einschränkungen der stärkefreien Extrusion umgehen und Möglichkeiten für neue Marktteilnehmer schaffen, die über Kompetenz im Bereich der Kühlkettenlogistik verfügen. Sinkende Kosten für Insekten- und Einzellerproteine lindern zudem den Margendruck und machen nachhaltige Alternativen zu einer praktikablen Option für die Herstellung preislich wettbewerbsfähiger, proteinreicher Diäten.

Wichtigste Erkenntnisse des Berichts

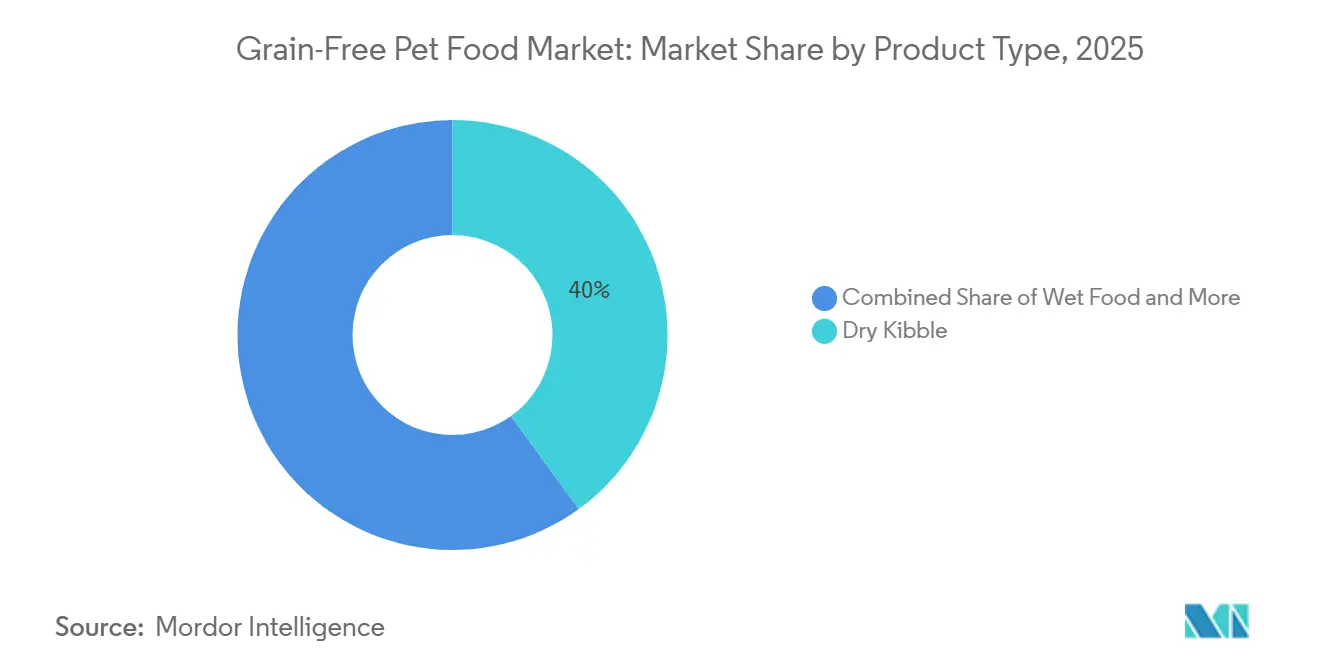

- Nach Produkttyp entfiel im Jahr 2025 der größte Anteil von 40 % am Markt für getreidefreies Heimtierfutter auf Trockenkibble, während gefriergetrocknete und Rohformate voraussichtlich mit dem schnellsten CAGR von 11,4 % von 2026 bis 2031 wachsen werden.

- Nach Tierart entfiel im Jahr 2025 der größte Anteil von 55 % am Markt für getreidefreies Heimtierfutter auf Hunde, während Katzen voraussichtlich mit dem schnellsten CAGR von 9,5 % von 2026 bis 2031 wachsen werden.

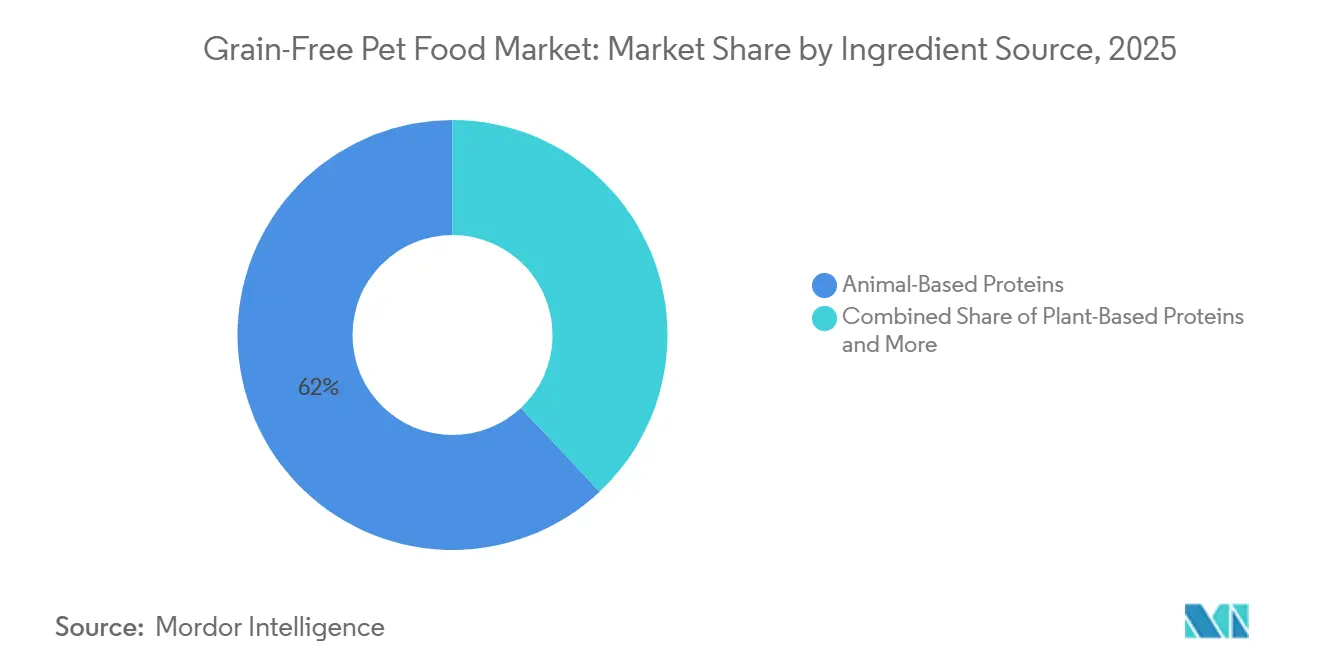

- Nach Zutatenbasis hielten tierische Proteine im Jahr 2025 den größten Anteil von 62 % am Markt für getreidefreies Heimtierfutter, während Insekten- und Alternativproteine voraussichtlich mit dem schnellsten CAGR von 12,8 % von 2026 bis 2031 expandieren werden.

- Nach Geografie hatte Nordamerika im Jahr 2025 den größten Anteil von 42 % am Markt für getreidefreies Heimtierfutter, während der Asien-Pazifik-Markt voraussichtlich mit dem schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für getreidefreies Heimtierfutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Humanisierung von Haustieren als Antrieb für Premiumausgaben im Bereich Ernährung | +1.2% | Global mit stärkster Akzeptanz in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Diagnose von Getreideallergien und -unverträglichkeiten | +0.8% | Nordamerika und Europa, aufkommend in Australien und Neuseeland | Kurzfristig (≤2 Jahre) |

| Schnelle Expansion der Online-Direktvertriebskanäle | +0.9% | Global, angeführt von Nordamerika und dem chinesischen E-Commerce-Ökosystem | Kurzfristig (≤2 Jahre) |

| Premiumisierung hin zu proteinreichen Clean-Label-Diäten | +1.1% | Nordamerika, Europa, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Tierärztliche therapeutische Nutzung von getreidefreien Rezepturen | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf tierärztliche Kliniken im Nahen Osten | Langfristig (≥4 Jahre) |

| Kostensenkungen durch Insekten- und Einzellerproteine | +0.6% | Europa mit regulatorischem Genehmigungsvorsprung, Produktionszentren im Asien-Pazifik-Raum, schrittweiser Markteintritt in Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Humanisierung von Haustieren als Antrieb für Premiumausgaben im Bereich Ernährung

Haushalte behandeln Begleittiere zunehmend als Familienmitglieder und lenken ihre Kaufentscheidungen hin zu Premium-Rezepturen ohne Getreide, die mit den Clean-Eating-Werten der Menschen übereinstimmen. Millennials und die Generation Z priorisieren nachvollziehbare Lieferketten und ethische Beschaffung und belohnen Marken, die durch Zertifizierungen und Nachhaltigkeitsinitiativen Transparenz demonstrieren. Laut der Amerikanischen Vereinigung für Heimtierprodukte (APPA) stiegen die Gesamtausgaben der Vereinigten Staaten für die Heimtierbranche von 152 Milliarden USD im Jahr 2024 auf 158 Milliarden USD im Jahr 2025, was die zunehmende Premiumisierung widerspiegelt [1]Quelle: Amerikanische Vereinigung für Heimtierprodukte (APPA), „Industry Trends & Stats”, americanpetproducts.org . Kleinere Familiengrößen und verzögerte Elternschaft lenken das verfügbare Einkommen zusätzlich in Richtung Haustiere, während die Nachfrage nach Diäten mit begrenzten Zutaten und einem einzigen Protein weiter wächst und die Expansion des getreidefreien Segments stärkt.

Zunehmende Diagnose von Getreideallergien und -unverträglichkeiten

Fortschritte bei diagnostischen Methoden verbessern die Erkennung von nahrungsmittelbedingten Unverträglichkeiten bei Haustieren und treiben die Nachfrage nach getreidefreien Diäten an. Das Veterinärhandbuch von Merck Sharp & Dohme Corp. (MSD) besagt, dass Nahrungsmittelallergien bei Tieren in erster Linie durch Eliminationsdiätstudien identifiziert werden, bei denen bestimmte Zutaten entfernt und wieder eingeführt werden, um Auslöser zu identifizieren. Dieser Ansatz fördert häufig die Verwendung vereinfachter Diäten mit begrenzten Zutaten, einschließlich getreidefreier Optionen, um potenzielle Empfindlichkeiten zu isolieren. Da Tierärzte zunehmend Diätstudien zur Diagnose einsetzen, greifen Tierhalter auf getreidefreies Heimtierfutter als wirksame Lösung zur Behandlung vermuteter Unverträglichkeiten zurück und tragen damit zum Wachstum des Marktes für getreidefreies Heimtierfutter bei.

Schnelle Expansion der Online-Direktvertriebskanäle

Die Nutzung des E-Commerce verändert den Markt für getreidefreies Heimtierfutter, indem sie Marken ermöglicht, Verbraucher direkt über Abonnementmodelle und personalisierte Ernährungsoptionen anzusprechen. Laut Pet Food Processing kauften 52 % der Millennials und 48 % der Tierhalter der Generation Z im Jahr 2024 Heimtierprodukte online, was starke digitale Kauftrends unter diesen wichtigen demografischen Gruppen belegt [2]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA), „Questions & Answers: FDA's Work on Potential Causes of Non-Hereditary DCM in Dogs”, fda.gov . Diese Verlagerung ermöglicht es Marken für getreidefreies Heimtierfutter, traditionelle Einzelhandelsbeschränkungen zu überwinden, die Kundenbindung zu verbessern und datengestützte Erkenntnisse zur Steigerung der Kundenbindungsrate zu nutzen. Folglich entwickeln sich Online-Plattformen zu einem wesentlichen Wachstumskanal für Premium- und Spezialheimtiernahrungsprodukte.

Premiumisierung hin zu proteinreichen Clean-Label-Diäten

Die Verbrauchernachfrage nach proteinreicher und Clean-Label-Ernährung treibt die Premiumisierung im Markt für getreidefreies Heimtierfutter voran. Laut einer 2025 von der Pet Food Industry veröffentlichten Studie sind Hundehalter bereit, höhere Preise für Heimtierfutter mit gesundheitsbezogenen Angaben zu zahlen, was eine wachsende Präferenz für natürliche und funktionelle Heimtierernährungsprodukte unterstreicht [3]Quelle: Pet Food Industry, „Study: Dog Owners Willing to Pay More for Food Labeled With Health Claims”, Petfoodindustry.com. Dieser Trend spiegelt die steigende Nachfrage nach getreidefreien Diäten wider, die mit proteinreichen Zutaten, minimalen Zusatzstoffen und transparenter Zutatenkennzeichnung hergestellt werden. Als Reaktion darauf konzentrieren sich Hersteller auf Zutatenqualität, Proteinbeschaffung und Clean-Label-Positionierung, um den Premium-Markenwert zu steigern. Schwankungen bei den Kosten für Proteineinsatzstoffe wirken sich jedoch weiterhin auf die Produktpreisgestaltung und -konsistenz aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontrolle der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) wegen des Zusammenhangs mit dilatativer Kardiomyopathie | −0.9% | Nordamerika als primärer Markt, Ausstrahlungseffekte auf tierärztliche Gemeinschaften weltweit | Mittelfristig (2–4 Jahre) |

| Höhere Rohstoff- und Produktionskosten | −0.8% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Intensiver Wettbewerbspreisdruck | −0.5% | Massenmarktkanäle in Nordamerika und Europa, zunehmend im asiatisch-pazifischen E-Commerce | Kurzfristig (≤2 Jahre) |

| Begrenzte Verfügbarkeit stärkefreier Extrusionskapazitäten | −0.4% | Produktionszentren in Nordamerika und Europa, schrittweise Expansion im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontrolle der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) wegen des Zusammenhangs mit dilatativer Kardiomyopathie

Die regulatorische Kontrolle wirkt sich weiterhin auf den Markt für getreidefreies Heimtierfutter aus, da anhaltende Bedenken hinsichtlich der Herzgesundheit von Hunden bestehen. Ab 2024 untersucht die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) weiterhin Berichte über nicht erbliche dilatative Kardiomyopathie (DCM), die sowohl mit getreidefreien als auch mit getreidehaltigen Diäten in Verbindung gebracht wird. Diese Unsicherheit hat zu erhöhter Vorsicht bei Tierärzten und Tierhaltern geführt, insbesondere bei Hunderassen, die als stärker gefährdet gelten. Infolgedessen suchen Verbraucher eher professionellen Rat, bevor sie getreidefreie Produkte auswählen, während Hersteller Rezepturen und Marketingstrategien anpassen. Diese Faktoren verringern insgesamt das Verbrauchervertrauen und behindern die breitere Akzeptanz von getreidefreiem Heimtierfutter.

Höhere Rohstoff- und Produktionskosten

Steigende Rohstoff- und Produktionskosten schränken den Markt für getreidefreies Heimtierfutter weiterhin ein, insbesondere bei proteinreichen Rezepturen. Daten des Statistischen Amts für Arbeit der Vereinigten Staaten (BLS), abgerufen über die Bundesreservebank von St. Louis, zeigen, dass der Erzeugerpreisindex für die Herstellung von Hunde- und Katzenfutter von 300,9 im Dezember 2025 auf 304,0 im März 2026 gestiegen ist, was auf eine anhaltende Kosteninflation hinweist. Getreidefreie Produkte, die stark von hochwertigen tierischen Proteinen und Spezialzutaten abhängen, sind besonders anfällig für diese Kostensteigerungen. Infolgedessen sehen sich Hersteller mit Margenverengung konfrontiert und sind gezwungen, entweder die Preise zu erhöhen oder Rezepturen anzupassen, was die Erschwinglichkeit verringern und die Akzeptanz bei preissensiblen Verbrauchern behindern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frische Formate fordern die Dominanz von Trockenfutter heraus

Trockenkibble hatte im Jahr 2025 den größten Anteil von 40 % am Markt für getreidefreies Heimtierfutter, angetrieben durch Faktoren wie Bequemlichkeit, Erschwinglichkeit und lange Haltbarkeit. Die breite Verfügbarkeit im Einzelhandel und die Vertrautheit der Verbraucher unterstützen weiterhin seine Dominanz, insbesondere in kostensensiblen Regionen. Sich verändernde Verbraucherpräferenzen hin zu minimal verarbeiteter Ernährung steigern jedoch allmählich die Nachfrage nach Premium-Formaten. Nassfutter gewinnt an Beliebtheit, insbesondere bei älteren Haustieren und Katzen, die Unterstützung bei der Flüssigkeitszufuhr benötigen, während Leckerlis und Snacks von Impulskaufverhalten profitieren. Aufkommende Formate, darunter luftgetrocknete und schonend gegarte Produkte, gewinnen in entwickelten Märkten eine Nischenakzeptanz.

Gefriergetrocknete und Rohformate werden voraussichtlich mit dem schnellsten CAGR von 11,4 % von 2026 bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach proteinreichen und minimal verarbeiteten Diäten. Diese Formate entsprechen den Trends der Heimtierhumanisierung und den Fortschritten in der Kühlkettenlogistik. Hersteller erweitern ihre Produktionskapazitäten und führen hybride Angebote ein, die frische und gefriergetrocknete Komponenten kombinieren. Regulatorische Anforderungen im Zusammenhang mit Lebensmittelsicherheit und Pathogenkontrolle erhöhen jedoch die Compliance-Kosten, insbesondere für kleinere Hersteller. Die regionale Akzeptanz variiert erheblich, wobei entwickelte Märkte aufgrund überlegener Infrastruktur führend sind, während Entwicklungsregionen aufgrund von Kostenbeschränkungen von Trockenfutterformaten dominiert werden.

Nach Tierart: Akzeptanz bei Katzen nimmt Fahrt auf

Hunde hatten im Jahr 2025 den größten Anteil von 55 % am Markt für getreidefreies Heimtierfutter, angetrieben durch einen höheren Kalorienbedarf und eine breitere Produktpalette. Etablierte Konsummuster und eine starke Markenpräsenz bei Hundehaltern haben zu dieser Dominanz beigetragen. Produktinnovationen in diesem Segment konzentrieren sich auf rassen- und lebensphasenspezifische Rezepturen, die ernährungsphysiologische Bedürfnisse wie Gelenkgesundheit und Verdauung ansprechen. Tierärztliche Empfehlungen und Premiumisierungstrends stärken die Nachfrage zusätzlich. Obwohl entwickelte Regionen Anzeichen von Marktsättigung zeigen, bleibt die Nachfrage aufgrund stabiler Heimtierhaltungsraten und sich verändernder Ernährungspräferenzen konstant.

Katzen werden voraussichtlich mit dem schnellsten CAGR von 9,5 % von 2026 bis 2031 wachsen, unterstützt durch steigende Adoptionsraten und spezifische Ernährungsbedürfnisse. Die Katzenernährung priorisiert proteinreiche, feuchtigkeitsreiche Diäten, was getreidefreie Optionen besonders attraktiv macht. Urbanisierung und kleinere Wohnräume treiben die zunehmende Katzenhaltung voran, insbesondere in Asien-Pazifik-Märkten. Nassfutter und spezialisierte Rezepturen gewinnen aufgrund ihrer Hydratationsvorteile und Schmackhaftigkeit an Beliebtheit. Darüber hinaus ist das Segment im Vergleich zu Hundediäten mit weniger gesundheitsbezogenen Kontroversen konfrontiert, was ein stärkeres Wachstum bei der Akzeptanz getreidefreier Produkte fördert.

Nach Zutatenbasis: Alternativproteine gewinnen an Dynamik

Tierische Proteine hielten im Jahr 2025 den größten Anteil von 62 % am Markt für getreidefreies Heimtierfutter, unterstützt durch überlegene Verdaulichkeit und eine starke Verbraucherpräferenz für erkennbare Zutaten wie Huhn und Fisch. Diese Proteine verbessern die Schmackhaftigkeit und entsprechen den Clean-Label-Trends. Hersteller konzentrieren sich auf Transparenz und hochwertige Beschaffung, um Premium-Preisgestaltung zu unterstützen. Trotz Kostenherausforderungen bleibt die Nachfrage aufgrund der wahrgenommenen ernährungsphysiologischen Vorteile konstant. Gemischte Rezepturen, die mehrere Proteinquellen einbeziehen, werden zunehmend genutzt, um Kosten und ernährungsphysiologische Vorteile auszubalancieren und gleichzeitig die Verbraucherattraktivität aufrechtzuerhalten.

Insekten- und Alternativproteine werden voraussichtlich mit dem schnellsten CAGR von 12,8 % von 2026 bis 2031 expandieren, angetrieben durch Nachhaltigkeitsbedenken und Fortschritte in den Produktionstechnologien. Diese Proteine bieten im Vergleich zu traditionellen Quellen eine geringere Umweltbelastung und verbesserte Skalierbarkeit. Regulatorische Genehmigungen und die Akzeptanz der Verbraucher verbessern sich allmählich, insbesondere in Europa. Unternehmen investieren in fermentationsbasierte und insektenbasierte Proteine, um die Abhängigkeit von konventionellen Einsatzstoffen zu reduzieren. Während die Akzeptanz in bestimmten Regionen begrenzt bleibt, wird ein zunehmendes Bewusstsein für Nachhaltigkeitsvorteile voraussichtlich das langfristige Wachstum bei der Nutzung von Alternativproteinen vorantreiben.

Geografische Analyse

Nordamerika hatte im Jahr 2025 den größten Anteil von 42 % am Markt für getreidefreies Heimtierfutter, unterstützt durch hohe Heimtierhaltungsraten und starke Verbraucherausgaben für Premium-Heimtierernährung. Die Region profitiert von einer gut entwickelten Einzelhandelsinfrastruktur, einschließlich Fachgeschäften und E-Commerce-Plattformen, die die Produktzugänglichkeit verbessern. Das wachsende Bewusstsein der Verbraucher für Zutatenqualität und Heimtiergesundheit treibt die Nachfrage nach getreidefreien Rezepturen weiter an. Innovationen bei Premium-Formaten, wie gefriergetrocknetes und frisches Heimtierfutter, sind besonders bemerkenswert und werden durch etablierte Kühlkettenlogistik und starkes tierärztliches Engagement unterstützt.

Der Asien-Pazifik-Raum wird voraussichtlich mit dem schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen, angetrieben durch steigende Heimtierhaltungsraten und zunehmendes verfügbares Einkommen. Urbanisierung und sich verändernde Lebensstile tragen zu einer größeren Nachfrage nach Premium-Heimtiernahrungsprodukten bei. Der digitale Handel spielt eine bedeutende Rolle bei der Marktexpansion und ermöglicht es Marken, eine breitere Verbraucherbasis zu erreichen. Länder wie China, Japan und Südkorea sind führend bei der Akzeptanz, während aufstrebende Volkswirtschaften allmählich in das Premium-Segment eintreten. Verbraucheraufklärung und Erschwinglichkeit bleiben kritische Faktoren, die die Akzeptanzraten in der gesamten Region beeinflussen.

Europa hält durch strenge Kennzeichnungsvorschriften, Nachhaltigkeitsinitiativen und eine starke Verbrauchernachfrage nach Premium-Heimtierernährungsprodukten eine Balance zwischen Marktgröße und Wachstum. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien bleiben die größten regionalen Verbrauchszentren für getreidefreie Heimtiernahrungsprodukte. Im Oktober 2025 investierte Farmina 45 Millionen BRL (7,7 Millionen USD), um seine Vertriebskapazität in Brasilien zu erweitern und die internationale Logistik sowie die Exportkapazitäten zur Unterstützung breiterer Heimtiernahrungslieferketten zu verbessern. Der Nahe Osten generiert weiterhin Nachfrage nach Premium-Produkten, angetrieben durch wohlhabende Verbraucher, die nachhaltige und spezialisierte Heimtierdiäten suchen, während Afrika einen aufstrebenden Markt darstellt, der durch Urbanisierung und allmählich steigende Heimtierhaltungstrends unterstützt wird.

Wettbewerbslandschaft

Der Markt für getreidefreies Heimtierfutter ist mäßig fragmentiert, wobei wichtige Akteure wie Nestlé Purina PetCare Company, Mars, Incorporated, Blue Buffalo Company, Ltd. (General Mills, Inc.), Hill's Pet Nutrition, Inc. und The J. M. Smucker Company Produktinnovations- und Premiumisierungsstrategien betonen. Diese großen multinationalen Unternehmen nutzen umfangreiche Vertriebsnetzwerke und eine starke Markenbekanntheit, um einen Wettbewerbsvorteil zu erhalten. Die vertikale Integration in Beschaffung und Produktion unterstützt die Kostenkontrolle und gewährleistet Qualität. Darüber hinaus investieren Unternehmen zunehmend in Forschung und Entwicklung, um funktionelle Zutaten und spezialisierte Rezepturen einzuführen. Die Zusammenarbeit mit Tierärzten und Einzelhändlern stärkt ihre Position, insbesondere in Premium-Segmenten.

Mittelgroße und aufstrebende Akteure gewinnen durch Direktvertriebsmodelle und digitale Marketinginitiativen an Dynamik. Abonnementbasierte Dienste und personalisierte Ernährungsangebote ermöglichen es diesen Unternehmen, starke Kundenbeziehungen aufzubauen. Innovationen bei Alternativproteinen und nachhaltiger Beschaffung entwickeln sich zu einem bedeutenden Differenzierungsmerkmal. Kleinere Marken zielen auf Nischensegmente ab, wie Roh- und gefriergetrocknete Produkte, um mit etablierten Akteuren zu konkurrieren. Der zunehmende Wettbewerb treibt die laufende Produktentwicklung und Preisstrategien voran, die darauf abzielen, gesundheitsbewusste Verbraucher anzusprechen, die Premium-Optionen für getreidefreies Heimtierfutter suchen.

Die Marktkonsolidierung wird durch wachsende strategische Investitionen und Übernahmen unter wichtigen Akteuren vorangetrieben. So erwarb General Mills, Inc. im April 2024 Edgard and Cooper, um sein Premium-Heimtiernahrungsportfolio in Europa zu erweitern und seine Position in den natürlichen und getreidefreien Segmenten zu stärken. Diese Übernahme entspricht einem breiteren Branchentrend, bei dem große Unternehmen in wachstumsstarke Premium-Heimtierernährungsmarken investieren. Diese strategischen Expansionen ermöglichen es Unternehmen, Produktinnovationen voranzutreiben, ihre regionale Präsenz zu stärken und der steigenden Nachfrage nach spezialisierten Diäten, wie getreidefreien Rezepturen, gerecht zu werden.

Marktführer im Bereich getreidefreies Heimtierfutter

Nestlé Purina PetCare Company

Mars, Incorporated

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Hill's Pet Nutrition, Inc.

The J. M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mars, Incorporated führte über seine Marke ORIJEN FRESHPREY ein, eine Linie für frisches Heimtierfutter mit proteinreichen, getreidefreien Rezepturen aus frischen oder rohen tierischen Zutaten. Diese Markteinführung markiert den Einstieg des Unternehmens in den Markt für frisches Heimtierfutter.

- Februar 2026: Agrolimen S.A. erwarb Ollie, eine Direktvertriebsmarke für Heimtierfutter in menschlicher Qualität, um seine Position im Premium-Heimtiernahrungsmarkt der Vereinigten Staaten zu stärken und seine Expertise in personalisierter Ernährung und Kühlkettenvertrieb auszubauen.

- Oktober 2025: General Mills, Inc. führte über seine Blue Buffalo Company, Ltd. die Linie Love Made Fresh landesweit ein und trat damit in das Segment für frisches Heimtierfutter mit Premium-, minimal verarbeiteten Rezepturen ein. Diese Initiative stärkt seine Position in den wachstumsstarken Kategorien für getreidefreie und Clean-Label-Heimtierernährung.

Berichtsumfang des globalen Markts für getreidefreies Heimtierfutter

Getreidefreies Heimtierfutter bezieht sich auf Rezepturen, die Getreide wie Weizen, Mais und Reis ausschließen und diese durch alternative Zutaten ersetzen. Es ist darauf ausgelegt, wahrgenommene oder diagnostizierte Nahrungsmittelempfindlichkeiten anzusprechen und entspricht den Trends für Premium-, proteinreiche und Clean-Label-Heimtierernährung. Der Bericht über den Markt für getreidefreies Heimtierfutter ist segmentiert nach Produkttyp (Trockenkibble, Nassfutter, Leckerlis und Snacks, gefriergetrocknete und Rohformate sowie andere Produkte), nach Tierart (Hunde, Katzen und andere Haustiere), nach Zutatenbasis (tierische Proteine, pflanzliche Proteine, Insekten- und Alternativproteine sowie gemischte Zutatenzusammensetzungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockenkibble |

| Nassfutter |

| Leckerlis und Snacks |

| Gefriergetrocknete und Rohformate |

| Sonstige |

| Hunde |

| Katzen |

| Sonstige |

| Tierische Proteine |

| Pflanzliche Proteine |

| Insekten- und Alternativproteine |

| Gemischte Zutatenzusammensetzungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Trockenkibble | |

| Nassfutter | ||

| Leckerlis und Snacks | ||

| Gefriergetrocknete und Rohformate | ||

| Sonstige | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Sonstige | ||

| Nach Zutatenbasis | Tierische Proteine | |

| Pflanzliche Proteine | ||

| Insekten- und Alternativproteine | ||

| Gemischte Zutatenzusammensetzungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für getreidefreies Heimtierfutter im Jahr 2031 erreichen?

Die Marktgröße für getreidefreies Heimtierfutter wird bis 2031 voraussichtlich 64,8 Milliarden USD erreichen.

Welches Produktformat wächst am schnellsten bei getreidefreien Diäten?

Gefriergetrocknete und Rohformate führen das Wachstum mit dem schnellsten CAGR von 11,4 % von 2026 bis 2031 an.

Warum sind Insekten- und Einzellerproteine in getreidefreien Rezepturen wichtig?

Kostensenkungen und Nachhaltigkeitsnachweise ermöglichen es Insekten- und Einzellerproteinen, eine nahezu gleichwertige Position gegenüber konventionellen Fleischsorten zu erreichen, was proteinreiche getreidefreie Rezepturen ohne starke Preiserhöhungen ermöglicht.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich den schnellsten CAGR von 8,7 % von 2026 bis 2031 verzeichnen.

Seite zuletzt aktualisiert am: