Marktgröße und Marktanteil für Heimtiernahrungszutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

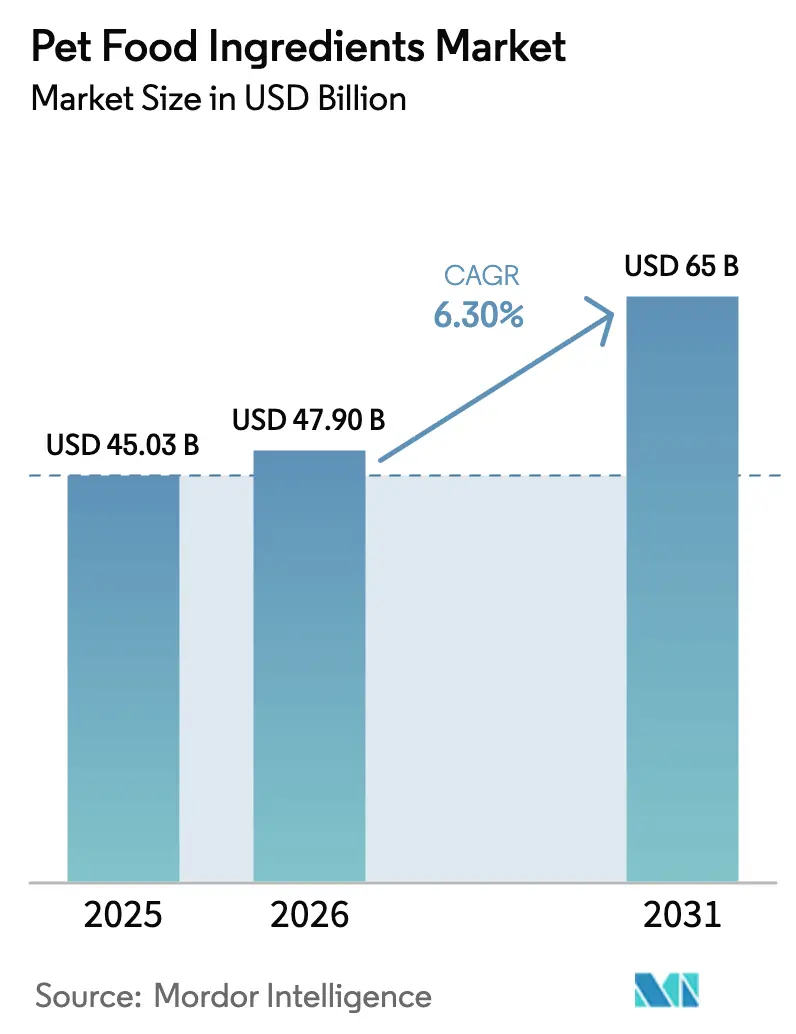

| Marktgröße (2026) | 47.90 Milliarden US-Dollar |

| Marktgröße (2031) | 65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

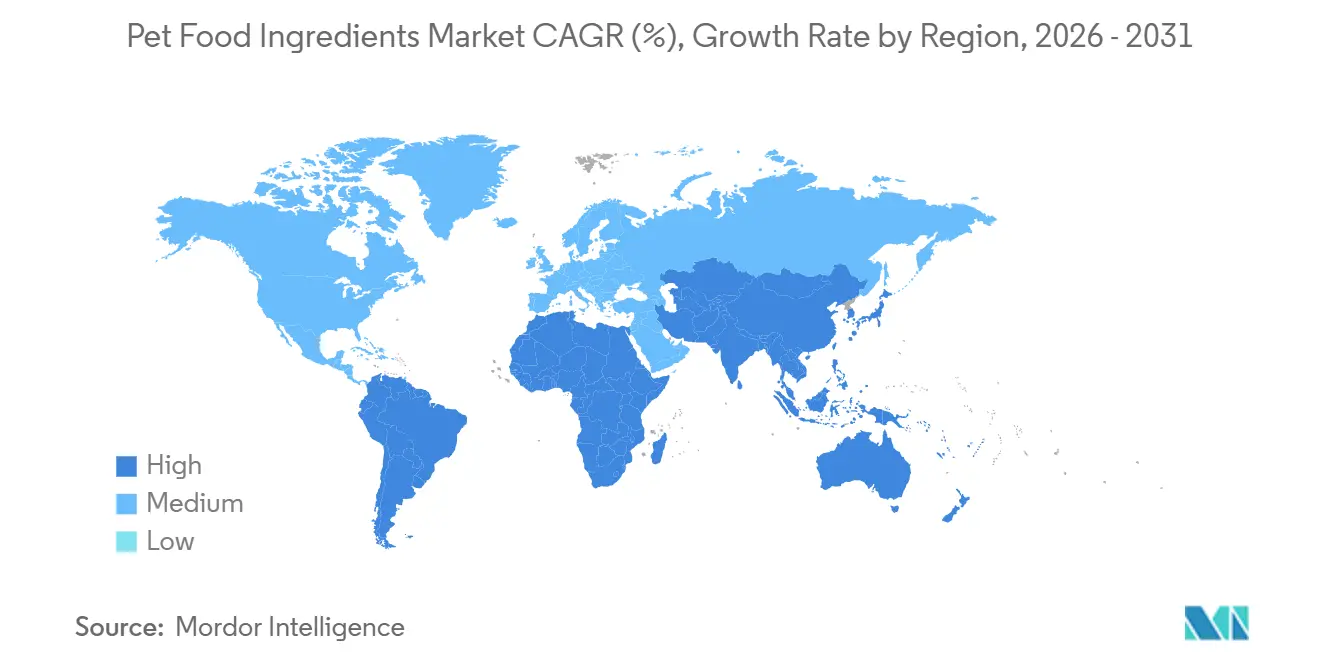

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

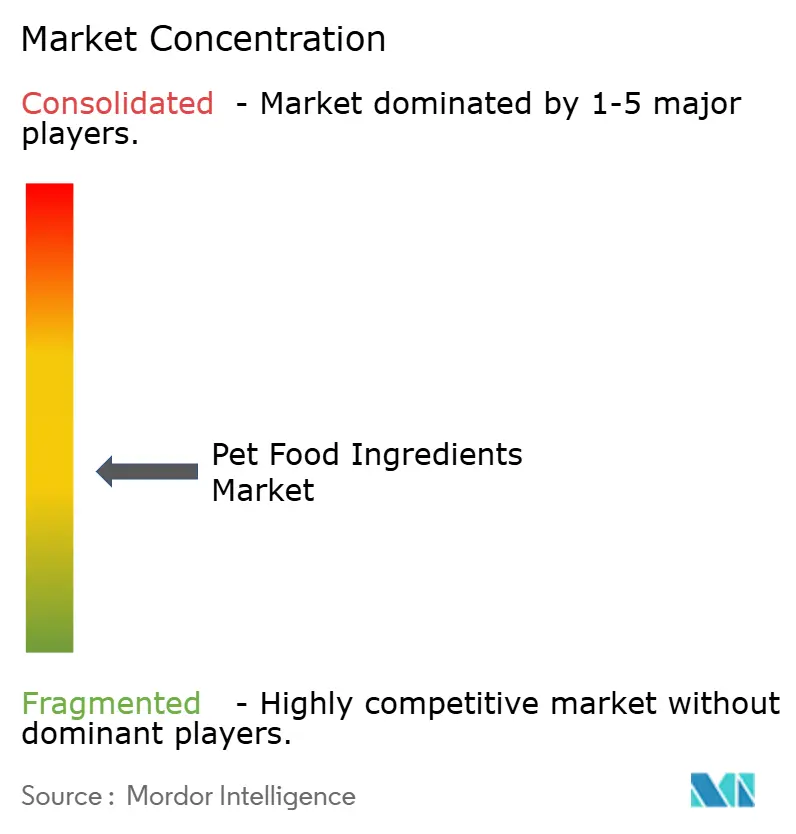

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimtiernahrungszutaten von Mordor Intelligence

Die Marktgröße für Heimtiernahrungszutaten wurde im Jahr 2025 auf USD 45,03 Milliarden geschätzt und soll von USD 47,90 Milliarden im Jahr 2026 auf USD 65 Milliarden bis 2031 wachsen, bei einer CAGR von 6,30 % während des Prognosezeitraums (2026–2031). Robuste Premiumisierung, erweiterte regulatorische Zulassungen für neuartige Proteine und Verschiebungen in der Lieferkette hin zu rückverfolgbaren Rohstoffen treiben die Umsätze nach oben. Nordamerika blieb im Jahr 2025 der umsatzstärkste Markt, da Verbraucher Lösungen in Lebensmittelqualität bevorzugten, während Asien-Pazifik aufgrund steigender Einkommen, modernisierter Sicherheitsvorschriften und rascher Übernahme des E-Commerce das Wachstumstempo vorgibt. Zutatlieferanten überarbeiten ihre Beschaffungsmodelle rund um Clean-Label-Versprechen, die bei jüngeren Tierhaltern Anklang finden, während die Kostenschwankungen bei Getreide und Tiermehlen das Interesse an Insekten-, Hülsenfrucht- und präzisionsfermentationsbasierten Alternativen weiter antreiben. Die Wettbewerbsintensität ist moderat, was Nischeninnovatoren, die auf exotische Haustiere, funktionelle Zusatzstoffe und direkt an den Verbraucher gerichtete Frischdiäten abzielen, offene Wege lässt.

Wichtigste Erkenntnisse des Berichts

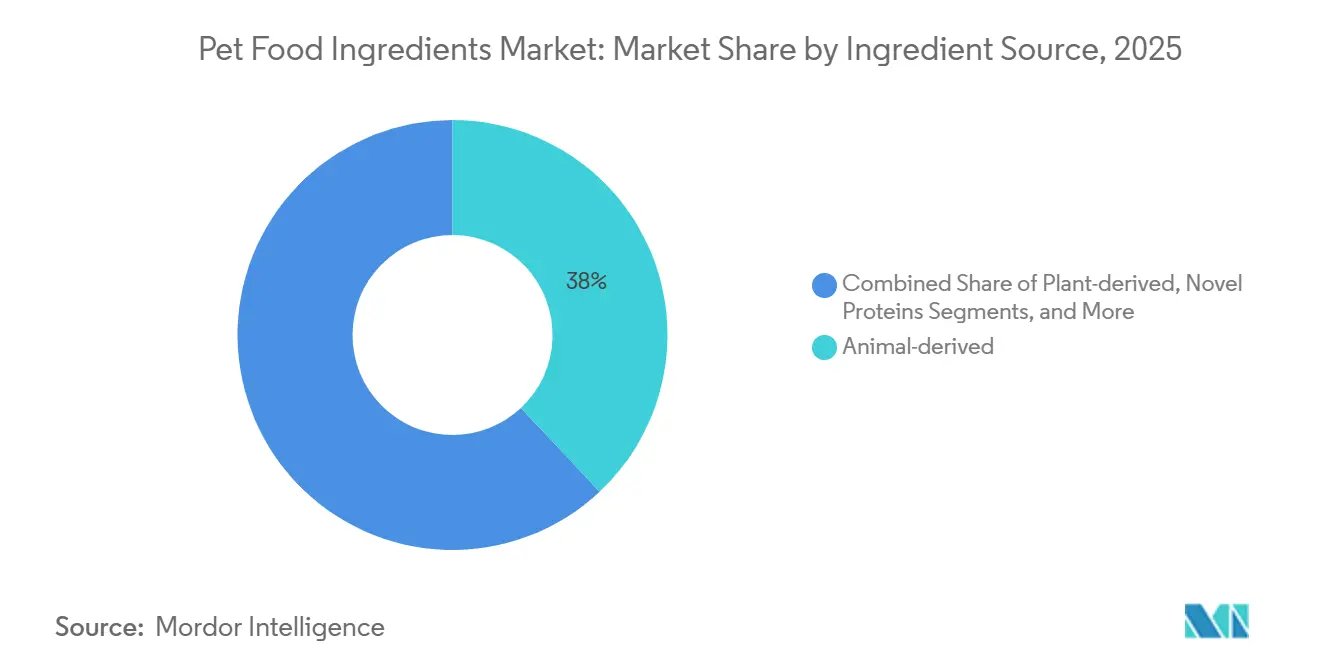

- Nach Zutatquelle führten tierisch gewonnene Proteine mit einem Marktanteil von 38 % am Markt für Heimtiernahrungszutaten im Jahr 2025, während insektenbasierte neuartige Proteine bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

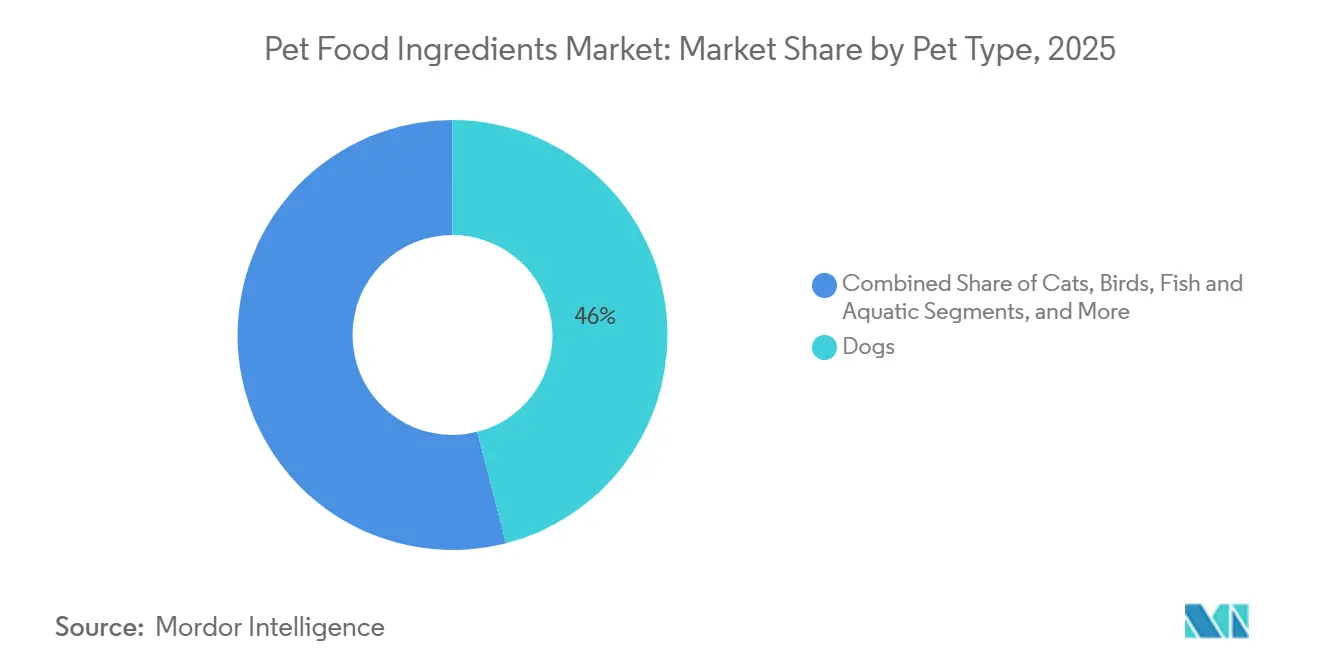

- Nach Tierart entfielen auf Hunde 46 % der Marktgröße für Heimtiernahrungszutaten im Jahr 2025, während Reptilien und Exoten bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

- Nach Anwendung entfiel auf Trockenfutter (Kibble) ein Anteil von 42 % an der Marktgröße für Heimtiernahrungszutaten im Jahr 2025, während Roh-, Frisch- und gefriergetrocknete Formate bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34 %, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 8,9 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimtiernahrungszutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführungen von Premium- und Heimtiernahrung in Lebensmittelqualität | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf das urbane Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu direkt an den Verbraucher gerichteten Frischdiäten | +0.9% | Kernmarkt Nordamerika, Ausweitung auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Render-freien Clean-Label-Lieferketten | +0.7% | Nordamerika und Europa, begrenzte Übernahme in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erhöhte Risikokapitalfinanzierung für die Skalierung neuartiger Proteine | +1.0% | Global, mit Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Erleichterungen für insektenbasierte Heimtiernahrung in den Vereinigten Staaten und Europa | +1.1% | Europa und Nordamerika, frühe Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz von Präzisionsfermentation zur Senkung der Aminosäurekostenkurven | +0.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführungen von Premium- und Heimtiernahrung in Lebensmittelqualität

Tierhalter behandeln Begleittiere zunehmend wie Familienmitglieder und verlangen Zutaten, die menschlichen Lebensmittelstandards entsprechen. Marken wie The Honest Kitchen und Open Farm kaufen USDA-geprüfte Fleischsorten und Bio-Gemüse und umgehen dabei gerenderte Nebenprodukte. Diese Strategie zwingt Lieferanten dazu, Prüfpfade bereitzustellen, Non-GMO-Project- und USDA-Organic-Siegel zu sichern und in Blockchain-Systeme zu investieren, die den Ursprung vom Hof bis zur Schüssel validieren. Eine Umfrage aus dem Jahr 2025 zeigte, dass 62 % der US-amerikanischen Hundehalter die Transparenz der Zutaten nun höher bewerten als den Preis, ein Anstieg um 14 Prozentpunkte gegenüber 2020[1]Quelle: American Pet Products Association, "Marktgröße der Heimtierbranche und Statistiken zur Tierhaltung," americanpetproducts.org . Premium-Rezepturen werden in der Regel 20 % bis 30 % teurer als Massenmarktalternativen verkauft, was Zutatlieferanten dazu motiviert, getrennte Lieferketten zu schaffen, die saubere Etiketten und rückverfolgbare Herkunft garantieren. Dokumentationsanforderungen erhöhen die Eintrittsbarrieren für kostengünstige Rohstofflieferanten und schaffen Freiraum für spezialisierte Verarbeiter, die Kleinchargen in Lebensmittelqualität handhaben. Da Transparenz zur Grundvoraussetzung wird, stärken Marken, die eine lückenlose Integrität nachweisen, die Kundenbindung und festigen ihre Preissetzungsmacht.

Beschleunigter Wandel hin zu direkt an den Verbraucher gerichteten Frischdiäten

Abonnementmarken, insbesondere The Farmer's Dog, Ollie und Nom Nom, liefern gekühlte Mahlzeiten, die auf minimal verarbeitetem Fleisch, Gemüse und funktionellen Pulvern basieren, die gegenüber Extrusionswärme unverträglich sind. Ingredion meldete im Jahr 2025 einen Anstieg der Verkäufe von kaltverarbeiteten Stärken um 40 % im Jahresvergleich, was den Formatimpuls unterstreicht. Die kürzeren Haltbarkeiten von Frischdiäten begünstigen regionale Lieferanten mit Kühlnetzwerken und verlagern die Marge weg von globalen Rohstoffverarbeitern hin zu nahegelegenen Geflügelverarbeitern und Gemüseabpackbetrieben. Aufkommende Automatisierung in kleinflächigen Küchen ermöglicht stadtnahe Produktionszentren, die schnelle Durchlaufzeiten erfüllen und Transportemissionen reduzieren. Die ernährungsphysiologische Positionierung des Formats stärkt Gewichtsmanagement- und Verdaulichkeitsversprechen und schärft den Wettbewerbsvorteil gegenüber traditionellem Trockenfutter.

Ausbau von Render-freien Clean-Label-Lieferketten

Premium-Marken lehnen zunehmend Fleischmehle und tierische Nebenprodukte ab und beschaffen ganze Muskelstücke und Organe direkt aus USDA-geprüften Einrichtungen. Tyson Foods trat 2025 in das Segment ein, indem es entbeinte Hühnerbrust- und Leberlinien für Heimtiernahrungsformulierungen einführte. Render-freie Modelle erhöhen die Zutatenkosten um 15 % bis 25 %, doch Marketingnarrative rund um Einzelquellen-Proteine rechtfertigen Aufschläge bei wohlhabenden Verbrauchern. Die Eliminierung von „Mysteriösen Fleischsorten” verbessert die Etikettklarheit, ein entscheidender Differenzierungsfaktor in E-Commerce-Kanälen, wo Kunden Zutatenlisten genau prüfen. Lieferanten, die Partnerschaften mit Schlachthöfen für mehrere Tierarten sichern, gewinnen Volumenvorteile und können das Angebot zwischen menschlichem und tierischem Bedarf flexibel anpassen. Höhere Rohstoffkosten belasten jedoch die Marge und erfordern eine sorgfältige Portionierung, um Zielverkaufspreise zu erreichen.

Regulatorische Erleichterungen für insektenbasierte Heimtiernahrung in den Vereinigten Staaten und Europa

Die Europäische Behörde für Lebensmittelsicherheit hat gelbe Mehlwürmer, Hausgrille und Schwarze Soldatenfliege für die Verwendung in Heimtiernahrung zugelassen, und die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat den Status „Allgemein als sicher anerkannt” (GRAS) erteilt. Diese Zulassungen erschließen adressierbare Märkte von über USD 3 Milliarden jährlich in den beiden Regionen. Insektenproteine benötigen 90 % weniger Land und 80 % weniger Wasser als Rindfleisch, was Marken dabei hilft, ihre unternehmerischen CO₂-Ziele zu erreichen. Die Einhaltung der Nährstoffprofile der Vereinigung der amerikanischen Futtermittelkontrollbehörden stellt sicher, dass Insekten vollständige Diäten liefern können, was Formulierungsbedenken zerstreut. Der regulatorische Schwung ermutigt Auftragshersteller, dedizierte Insektenverarbeitungslinien hinzuzufügen, was die Eintrittsbarrieren für aufstrebende Marken weiter senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Versorgungsunsicherheit bei Geflügelnebenprodukten nach Ausbrüchen der Aviären Influenza | -0.8% | Nordamerika und Europa, sporadische Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Getreidepreise mit Auswirkungen auf pflanzliche Derivate | -0.6% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei der Kennzeichnung kultivierter Proteine | -0.4% | Nordamerika und Europa, minimale Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber gentechnisch veränderten mikrobiellen Proteinen | -0.5% | Nordamerika und Europa, weniger ausgeprägt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsunsicherheit bei Geflügelnebenprodukten nach Ausbrüchen der Aviären Influenza

Ausbrüche der Aviären Influenza in den Jahren 2024 und 2025 reduzierten das Angebot an Geflügelnebenprodukten und veranlassten die Substitution durch teurere Schweine- oder Fischmehle. Das US-amerikanische Landwirtschaftsministerium bestätigte H5N1 in 15 Bundesstaaten, was zur Keulung von über 20 Millionen Vögeln führte[2]Quelle: US-amerikanisches Landwirtschaftsministerium, "Aviäre Influenza," aphis.usda.gov. Darling Ingredients meldete im Jahr 2025 einen Rückgang der Geflügelfettmengen um 12 %, da Biosicherheitsprotokolle den Zugang zu Anlagen einschränkten. Hersteller von Trockenfutter im Massenmarktsegment spürten den Margendruck am stärksten, da gerenderte Geflügelmehle kostengünstige Rezepturen untermauern. Premium-Marken, die diversifizierte Proteine oder neuartige Insekten verwenden, absorbierten Schocks leichter, was den Wert flexibler Beschaffungsverträge unterstreicht. Periodische Ausbrüche alle drei bis fünf Jahre stellen wiederkehrende Risiken dar und fördern Lagerbestände oder Terminkontrakte zur Absicherung gegen Engpässe.

Volatilität der Getreidepreise mit Auswirkungen auf pflanzliche Derivate

Weizen- und Maisfutures stiegen von Januar 2024 bis Dezember 2025 um 18 % bzw. 22 %, angetrieben durch argentinische Dürre und russische Exportbeschränkungen. ADM meldete im dritten Quartal 2025 verzögerte Heimtiernahrungsbestellungen, da Kunden es vermieden, sich auf überhöhte Getreideverträge festzulegen. Steigende Kosten schlagen sich in Weizengluten und Maiskleber nieder und komprimieren die Margen für getreidelastige Trockenfutterhersteller. Hülsenfruchtkonzentrate wie Erbsen und Kichererbsen bieten partielle Absicherungen aufgrund ihrer geringeren Korrelation mit Getreidemärkten, doch Umformulierungen erfordern Verdaulichkeitstests und Schmackhaftigkeitsanpassungen, die die Übernahme verlangsamen. Unternehmen mit vertikaler Getreideintegration oder mehrjährigen Absicherungsprogrammen überstehen Volatilität besser als Spotkäufer, was die Bedeutung der Lieferkettendisziplin unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatquelle: Neuartige Proteine stören Kostenkurven

Tierisch gewonnene Rohstoffe verankerten den Markt für Heimtiernahrungszutaten im Jahr 2025 mit einem Anteil von 38 %, gestützt durch Geflügelmehle, die kosteneffizientes Protein liefern. Die Marktgröße für Heimtiernahrungszutaten im Bereich insektenbasierter neuartiger Proteine soll bis 2031 mit einer CAGR von 12,4 % wachsen, da regulatorische Zulassungen und Risikokapitalfinanzierungen die Skalierung beschleunigen. Protix und Innovafeed errichten Schwarze-Soldatenfliegen-Anlagen, die Produktionskosten senken und Vorlaufzeiten verkürzen. Pflanzlich gewonnene Zutaten, darunter Erbsen- und Kichererbsenkonzentrate, werden wegen ihrer geringeren CO₂-Intensität und Kompatibilität mit getreidefreien Versprechen bevorzugt. Funktionelle Zusatzstoffe wie Präbiotika, Probiotika und aus Krill gewonnene Omega-3-Fettsäuren erhalten überproportionale Aufmerksamkeit, da Verdauungs- und Hautgesundheit weiterhin führende Kauftreiber sind.

Rohstoff-Rind- und Schweinemehle befriedigen preissensibles Trockenfutter, kämpfen jedoch mit negativen Wahrnehmungen von „mysteriösen Fleischsorten” bei Premium-Käufern. Meeresöle von Aker BioMarine und Omega Protein liefern hohe Mengen an EPA und DHA für Senioren- und Therapiediäten. Milchnebenprodukte, Pflanzenöle und Fruchtpulver runden Rezepturen ab, indem sie Geschmack, essentielle Fettsäuren, Ballaststoffe und Antioxidantien liefern. Da die Kosten für gerenderte Mehle mit Krankheitsausbrüchen schwanken, wägen Formulierer neuartige Proteine zunehmend nicht nur nach Nachhaltigkeitsgesichtspunkten, sondern auch nach verbesserter Kostenvorhersehbarkeit ab. Der Markt für Heimtiernahrungszutaten spaltet sich zunehmend in ein Wertsegment, das auf Preis optimiert, und ein Premium-Segment auf, das transparente, multifunktionale Rohstoffe nutzt, um Aufschläge zu rechtfertigen.

Nach Anwendung: Gefriergetrocknete Formate erschließen Premium-Budgets

Trockenfutter (Kibble) machte 42 % des Umsatzes im Jahr 2025 aufgrund seiner Lagerstabilität und niedrigen Kosten aus. Nass- oder Dosenfutter hielt einen bedeutenden Anteil, der hauptsächlich Katzen und älteren Hunden zugutekam, die weichere Texturen benötigen. Die Marktgröße für Heimtiernahrungszutaten im Bereich Roh-, Frisch- und gefriergetrocknete Anwendungen soll bis 2031 jährlich um 11,2 % wachsen, angetrieben von Marken wie Stella and Chewy's und The Farmer's Dog, die minimal verarbeitete, proteinreiche Diäten fördern. Leckerlis und Snacks machten einen nennenswerten Anteil am Markt aus, während Tierärztliche Diäten durch die Behandlung von Fettleibigkeit, Nieren- und Allergenproblemen unter klinischer Anleitung ein starkes Wachstum verzeichneten.

Gefriertrocknung erhält Nährstoffe ohne synthetische Konservierungsstoffe, erfüllt Clean-Label-Anforderungen und ermöglicht eine bequeme Lagerung im Regal vor der Rehydrierung. Nahrungsergänzungsmittel und Topper, darunter Knochenbrühpulver und Krillöle, expandieren weiter, da Tierhalter Basisdiäten mit funktionellen Ergänzungen individualisieren. Die Formatdiversifizierung ermöglicht es Herstellern, Preisstufen zu segmentieren, indem sie Erstkäufer mit Leckerlis ansprechen und dann auf vollständige Frischmahlzeiten upsellen. Da sich die Kühlkettenlogistik verbessert und Abonnementdienste zur Norm werden, werden Roh- und Frischdiäten den Trockenfutteranteil in wohlhabenden städtischen Zentren erodieren, obwohl Massenmarkteinzelhändler weiterhin auf extrudierte Formate für Einstiegspreispunkte angewiesen sein werden.

Nach Tierart: Exotische Kategorien treiben Nischenwachstum an

Hunde machten 46 % der Nachfrage im Jahr 2025 aus, was ihren höheren Kalorienbedarf und ihre kulturelle Beliebtheit widerspiegelt. Katzen folgten als nächstgrößtes Segment, aber exotische Haustiere, darunter Reptilien, Amphibien und Wirbellose, wachsen bis 2031 um 9,7 % pro Jahr. Halter von Bartagamen und Leopardgeckos verlangen insektenreiche Diäten, die mit Vitamin D3 und Kalzium angereichert sind – eine Spezifikation, die maßgeschneidert für Schwarze-Soldatenfliegen-Mehllieferanten ist. Vogelhalter konzentrieren sich auf Samenmischungen, die mit Omega-3-Fettsäuren und Carotinoiden angereichert sind, um das Gefieder zu unterstützen, während Fischenthusiasten Krill- und Spirulina-Nahrungsergänzungsmittel kaufen, die die Färbung verbessern. Kleinsäuger wie Kaninchen und Meerschweinchen benötigen ballaststoffreiche Pellets, die Timothee-Heu enthalten – eine Anwendung, die von Ingredions Bindestärken profitiert.

Margenexpansionsmöglichkeiten liegen in Spezialsegmenten, in denen weniger Wettbewerber höhere Preise erzielen, wie z. B. Reptilien- oder Zierfischformeln. Online-Foren und Social-Media-Gruppen verstärken Nischenanforderungen und schaffen schnelle Rückkopplungsschleifen, die agile Marken begünstigen, die Rezepturen anpassen können. Hunde und Katzen werden weiterhin das Volumen verankern, doch diversifizierte Portfolios mindern das Risiko und erschließen steigende städtische Präferenzen für kleinere, pflegeleichte Begleiter. Der Trend steht im Einklang mit demografischen Verschiebungen hin zum Wohnen in Wohnungen und verzögerter Elternschaft – Faktoren, die den Besitz von Exoten begünstigen, die weniger Platz und Lärmmanagement erfordern.

Geografische Analyse

Nordamerika machte 34 % des Umsatzes im Jahr 2025 aus, gestützt durch die große Begleittierbestandspopulation der Vereinigten Staaten und klar definierte Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde sowie der Vereinigung der amerikanischen Futtermittelkontrollbehörden[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Tiernahrung und Futtermittel," fda.gov. Das Wachstum konzentriert sich auf Premium- und neuartige Proteinsegmente, da Marken in Lebensmittelqualität und Frischabonnements die städtische Distribution ausbauen. Kanada spiegelt diese Trends wider, während Mexiko preissensibel bleibt und auf Trockenfutter setzt, das mit lokalem Getreide hergestellt wird. Die prognostizierte jährliche Wachstumsrate der Region im Prognosezeitraum spiegelt eine reife Basis wider, die durch Gewinne im gehobenen Segment ergänzt wird, anstatt durch Volumenexplosionen. Europa hielt im Jahr 2025 einen bedeutenden Anteil, gestützt durch hohen Pro-Kopf-Tierbesitz in Deutschland, dem Vereinigten Königreich und Frankreich. Zulassungen der Europäischen Behörde für Lebensmittelsicherheit katalysierten die Übernahme von Insektenproteinen und ermöglichten es Protix und Ynsect, Schwarze-Soldatenfliegen- und Gelbmehlwurmmehle in kommerziellem Maßstab zu vermarkten[4]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Zulassungen von Insektenproteinen," efsa.europa.eu .

Asien-Pazifik ist die am schnellsten wachsende Region und schreitet bis 2031 jährlich um 8,9 % voran. Chinas aktualisierte Heimtiernahrungssicherheitscodes von 2024 verschärften Kennzeichnungs- und Zutatenstandards und fördern ausländische Investitionen sowie inländisches Marken-Upgrading. Japans alternde Heimtierpopulation bevorzugt gelenkunterstützende Zusatzstoffe wie Glucosamin, während südkoreanische Millennial-Tierhalter gefriergetrocknete Diäten in steigendem Maße übernehmen. Indien und Südostasien zeigen frühe Adoptionskurven mit starkem Aufwärtspotenzial, da die verfügbaren Einkommen steigen. Die fragmentierte Distribution und regulatorische Vielfalt der Region erfordern lokalisierte Strategien, bieten jedoch überproportionale Gewinne für Lieferanten, die die Komplexität meistern.

Südamerika soll stark wachsen, angeführt von Brasiliens sich erholender Wirtschaft und steigendem Hundebesitz. Zutatimporte setzen Hersteller Wechselkursschwankungen aus und schaffen Anreize für die regionale Produktion von Hülsenfrüchten und tierischen Proteinen. Nahost-Märkte expandieren stetig, angetrieben durch wachsende Expatriate-Gemeinschaften und sich lockernde kulturelle Einstellungen gegenüber Haustieren. Die jährliche Wachstumsrate Afrikas resultiert aus Urbanisierung und aufstrebenden Mittelschichten in Südafrika, Nigeria und Kenia, obwohl Kühlkettenlücken Trockenfutter dominant halten.

Wettbewerbslandschaft

Der Markt für Heimtiernahrungszutaten weist eine moderate Konzentration auf. Cargill Incorporated, Archer Daniels Midland Company und Darling Ingredients nutzen Tierverwertungsnetzwerke und den globalen Rohstoffhandel, um ihre Kostenführerschaft zu behaupten. Spezialisten wie BASF SE, DSM-Firmenich AG und Symrise AG besetzen hochmargige Nischen in Vitaminen, Carotinoiden und Schmackhaftmachern und nutzen Formulierungs-Know-how und technischen Service, um Kundenbindung zu schaffen. Risikokapitalgestützte Disruptoren wie Protix und Innovafeed skalieren Insektenproteine schnell, fordern bestehende Kostenstrukturen heraus und gewinnen nachhaltigkeitsorientierte Verträge.

Zu den strategischen Maßnahmen gehört die vertikale Integration, da Tyson Foods Hühnerbrust in Heimtiernahrungsqualität einführte, um Wertschöpfung zu erfassen, die zuvor an Verarbeiter floss. Die horizontale Konsolidierung setzte sich fort, als Cargill Incorporated im Jahr 2024 Veramaris erwarb, um algenbasierte Omega-3-Öle für Aquakultur- und Heimtieranwendungen zu sichern. Patentanmeldungen konzentrieren sich auf Fermentation und Insektenzucht, wobei Evonik Industries AG wichtige mikrobielle Lysin-Patente hält. Die regulatorische Expertise der etablierten Unternehmen und ihre Fähigkeit, Fütterungsversuche zu finanzieren, dienen als Eintrittsbarrieren, die kleinere Wettbewerber durch Partnerschaften mit Auftragsforschungsorganisationen abmildern.

Der zukünftige Wettbewerb wird sich auf Rückverfolgbarkeitsplattformen, Kühlkettenoptimierung und die Entwicklung funktioneller Zutaten konzentrieren. Unternehmen, die Nachhaltigkeitskennzahlen mit greifbaren gesundheitlichen Vorteilen wie aus Krill gewonnenen Phospholipiden für die Gelenkgesundheit verbinden, werden Preissetzungsmacht gewinnen. Umgekehrt könnten Lieferanten, die ausschließlich an Rohstoff-Tiermehle gebunden sind, Marktanteile verlieren, da Krankheitsausbrüche und Herausforderungen bei der Verbraucherwahrnehmung ihr Wertversprechen untergraben.

Marktführer in der Heimtiernahrungszutatenbranche

Cargill Incorporated

Darling Ingredients

Tyson Foods

BASF SE

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BioCraft Pet Nutrition hat die EU-Registrierung für zellkultiviertes Mäusefleisch erhalten und damit die erste kommerzielle Verwendung von im Labor gezüchteten Zutaten in Katzenfutter in Europa markiert.

- Dezember 2024: General Mills erwarb Whitebridge Pet Brands, um seine Zutatenbeschaffungskapazitäten zu stärken und sein Premium-Produktangebot zu erweitern.

- April 2024: Wilbur-Ellis Nutrition, LLC, ein Anbieter von Tierernährungslösungen, ging eine Partnerschaft mit Bond Pet Foods, Inc., einem in Boulder, Colorado ansässigen Unternehmen, das auf fermentationsbasierte tierische Proteinproduktion spezialisiert ist, ein, um Zutaten für Heimtiernahrungsanwendungen zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Heimtiernahrungszutaten als den weltweiten Wert von tierischen, pflanzlichen und synthetischen Rohstoffen, Proteinen, Fetten, Kohlenhydraten, funktionellen Zusatzstoffen und Schmackhaftmachern, die im Basisjahr an kommerzielle Heimtiernahrungshersteller geliefert werden.

Wir schließen fertige Heimtiernahrung, tierärztliche Diäten im Einzelhandel und Futterzusatzstoffe, die ausschließlich für Nutztiere verwendet werden, aus.

Segmentierungsübersicht

- Nach Zutatquelle

- Tierisch gewonnen

- Geflügelproteine und -fette

- Fleischmehle (Rind, Schwein)

- Fisch- und Meeresprodukte

- Milchderivate und Molke

- Nebenprodukte und Zuschnitte

- Pflanzlich gewonnen

- Getreide und Getreidederivate

- Hülsenfrucht- und Leguminosenkonzentrate

- Ölsaaten und Pflanzenöle

- Obst- und Gemüsepulver

- Neuartige Proteine

- Insektenbasierte Proteine

- Kultivierte/zellbasierte Proteine

- Mikrobielle Proteine und Algenproteine

- Funktionelle Zusatzstoffe

- Präbiotika und Probiotika

- Vitamine und Mineralstoffe

- Spezialfette und -öle

- Aromen und Schmackhaftmacher

- Tierisch gewonnen

- Nach Tierart

- Hunde

- Katzen

- Vögel

- Fische und Wassertiere

- Kleinsäuger

- Reptilien und Exoten

- Nach Anwendung

- Trockenfutter (Kibble)

- Nass-/Dosenfutter

- Leckerlis und Snacks

- Roh-/Frisch- und gefriergetrocknete Produkte

- Tierärztliche Diäten

- Nahrungsergänzungsmittel und Topper

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verarbeitungsführungskräfte, Pflanzenproteinformulierer, Premix-Mischer und Beschaffungsmanager in Nordamerika, Europa und Asien. Diese Gespräche validierten Einschlussraten, Vertragsvorlaufzeiten und das Tempo, mit dem neuartige Proteine in Standardrezepturen einziehen.

Sekundärforschung

Wir begannen mit öffentlichen Quellen wie USDA-GATS-Versanddaten, FAO-STAT-Rohstoffbilanzen, Eurostat-Futtermittelcodes, Zutatenlisten der Vereinigung der amerikanischen Futtermittelkontrollbehörden und Kostenverfolgern des Heimtiernahrungsinstituts, um Volumina zu bemessen und typische Preiskorridore zu etablieren. Unternehmens-10-Ks, Investorenpräsentationen und Fachpresse lieferten Umsatzaufteilungen und Kapazitätshinweise. Kostenpflichtige Bibliotheken wie D&B Hoovers (Unternehmensfinanzdaten) und Dow Jones Factiva (Deal-Nachrichten) halfen dabei, Eigentümer- und Preislücken zu schließen. Die hier genannten Quellen sind illustrativ; zahlreiche weitere offene Datensätze unterstützten Datenprüfungen und Klärungen.

Marktbemessung und Prognose

Wir wenden einen Top-down-Ansatz an, der mit der globalen Heimtiernahrungsproduktion in Tonnen beginnt, mit dem Zutatenkostenanteil multipliziert und für regionale Rezepturmischungen angepasst wird. Lieferanten-Rollups und Durchschnittsverkaufspreis × Volumen-Stichproben dienen als Bottom-up-Plausibilitätsprüfungen. Zu den Schlüsselvariablen gehören das Wachstum der Hunde- und Katzenpopulation, Fleischmehlpreisindizes, Stärkesubstitutionsquoten, Adoptionskurven für Proteininnovationen und Währungsbewegungen. Eine multivariate Regression erweitert diese Treiber bis 2030, während mit Experten abgestimmte begrenzte Szenarien lückenhafte Bottom-up-Daten überbrücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen Handelsstatistiken und Segmentumsätze börsennotierter Unternehmen unterzogen. Leitende Prüfer geben ihre Zustimmung, Berichte werden alle zwölf Monate aktualisiert, und Zwischenberichte folgen bei wesentlichen Ereignissen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Heimtiernahrungszutaten Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Zutatengrenzen, Preisreferenzen und Aktualisierungsrhythmen wählt.

Die Abweichung vergrößert sich, wenn landwirtschaftliche Nebenprodukte für Biokraftstoffe eingerechnet werden, wenn Händleraufschläge einbezogen werden oder wenn das Basisjahr verschoben wird. Mordor richtet sich strikt nach Zutaten, die 2025 in Heimtiernahrungsfabriken eingehen, und kalibriert Wechselkurse vierteljährlich neu, was unsere Benchmark stabil und dennoch aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 50,5 Mrd. (2025) | ||

| USD 60,48 Mrd. (2023) | Globales Beratungsunternehmen A | Enthält Nahrungsergänzungsmittel für Leckerlis und zwei Jahre ältere Basis |

| USD 34,2 Mrd. (2023) | Globales Beratungsunternehmen B | Zählt nur Zusatzstoffe, lässt Kernproteine aus |

| USD 66,8 Mrd. (2024) | Branchenjournal C | Vermischt Händleraufschläge und partielle Doppelzählung |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und mehrschichtige Validierung eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimtiernahrungszutaten derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 47,90 Milliarden.

Wie schnell soll der Markt für Heimtiernahrungszutaten wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 6,30 % wächst.

Welches Zutatensegment weist das schnellste Wachstumspotenzial auf?

Insektenbasierte neuartige Proteine sollen bis 2031 mit einer CAGR von 12,4 % wachsen.

Warum beeinflussen direkt an den Verbraucher gerichtete Frischdiäten die Zutatennachfrage?

Frischdiäten vermeiden Hochtemperaturextrusion und fördern die Nachfrage nach Fleisch in Lebensmittelqualität, kaltverarbeiteten Stärken und funktionellen Pulvern.

Wie haben Ausbrüche der Aviären Influenza die Zutatenbeschaffung beeinflusst?

Ausbrüche reduzierten die Verfügbarkeit von Geflügelnebenprodukten, erhöhten die Kosten und ermutigten Formulierer, alternative Proteine zu übernehmen.

Seite zuletzt aktualisiert am: