GPU-Speicher Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

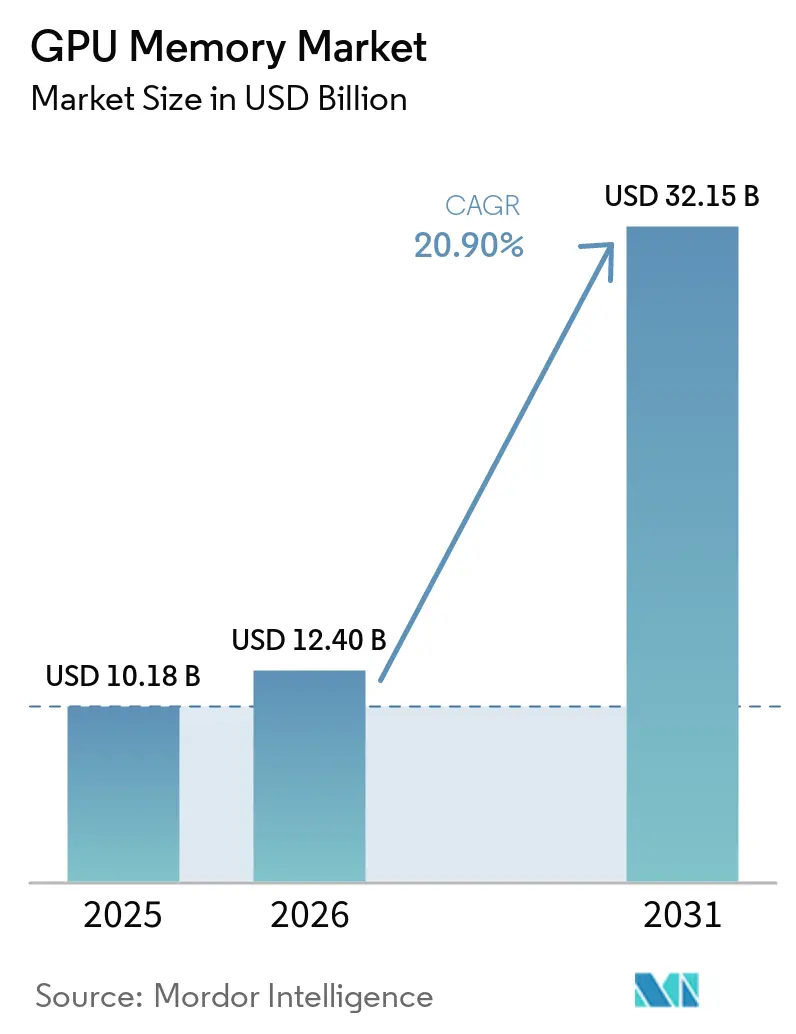

| Marktgröße (2026) | 12.40 Milliarden US-Dollar |

| Marktgröße (2031) | 32.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

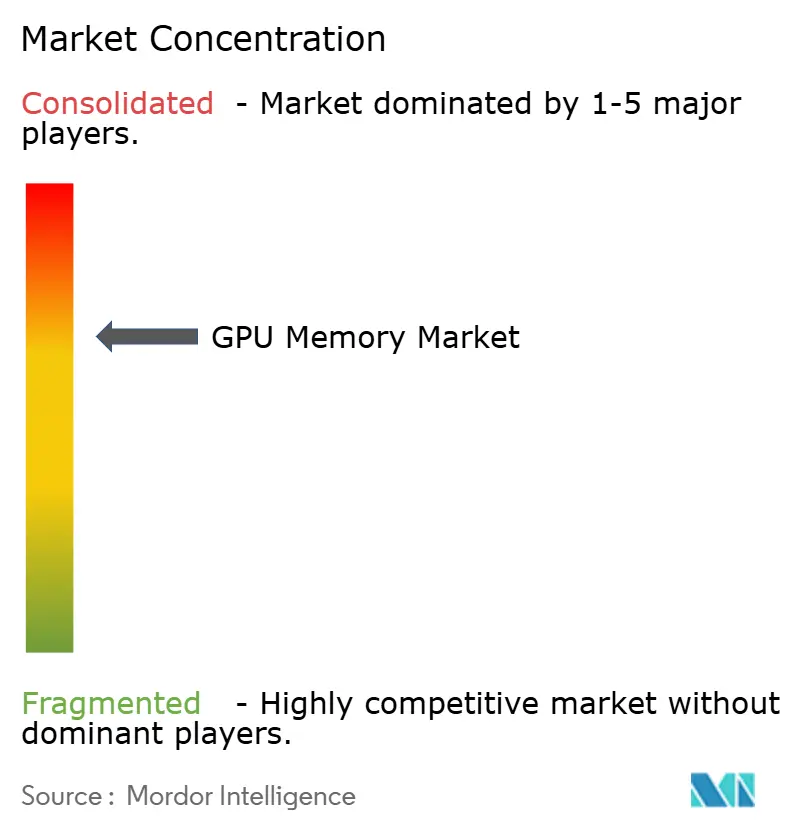

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GPU-Speicher-Marktanalyse von Mordor Intelligence

Die Marktgröße des GPU-Speichers wird voraussichtlich von 10,18 Milliarden USD im Jahr 2025 auf 12,40 Milliarden USD im Jahr 2026 steigen und bis 2031 32,15 Milliarden USD erreichen, mit einem CAGR von 20,90 % über den Zeitraum 2026–2031. Der GPU-Speicher-Markt bewegt sich auf einer strukturellen Nachfragebasis, da jede neue GPU-Generation mehr Speicherkapazität und mehr Bandbreite pro Chip erfordert als die vorherige. Dieses Muster bedeutet, dass der GPU-Speicher-Markt schneller wächst als die GPU-Stücklieferungen allein, da der Speicherinhalt pro Beschleuniger auf Board- und Rack-Ebene weiter steigt. Die Ausgaben für KI-Infrastruktur verändern auch das Kaufverhalten, da Kunden nun Speicher für ganze Server-Racks und Cluster sichern, anstatt nur für einzelne Prozessoren. Verpackungskapazität, Lieferantenqualifizierungszeitpläne und Erträge beim 3D-Stapeln beeinflussen den GPU-Speicher-Markt nun fast ebenso stark wie die Endnachfrage, was das Angebot knapp hält, selbst während Hersteller neue Linien hinzufügen. GDDR7 erweitert auch den adressierbaren Umfang des GPU-Speicher-Marktes, da er Inferenz-, Visualisierungs-, Gaming- und Edge-Einsätze unterstützt, bei denen HBM nicht die bevorzugte Kosten- oder Systemlösung ist.

Wichtigste Erkenntnisse des Berichts

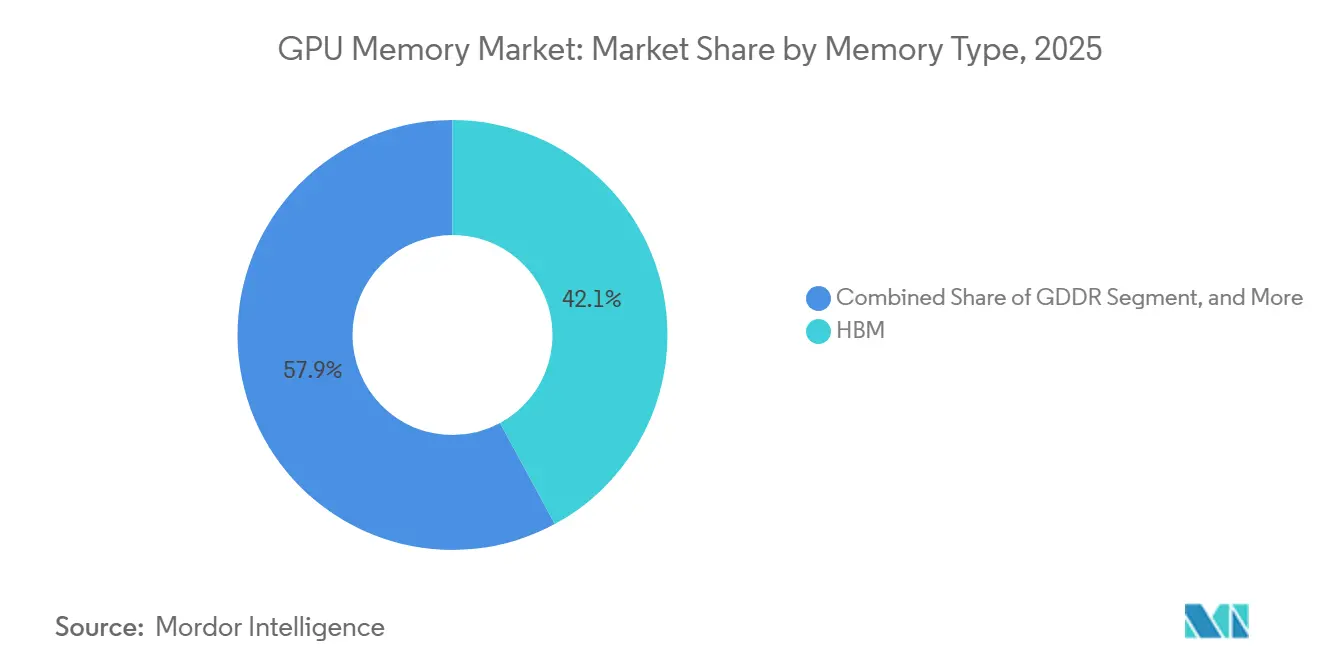

- Nach Speichertyp führte HBM im Jahr 2025 mit einem Umsatzanteil von 42,11 % und wird voraussichtlich auch bis 2031 mit einem CAGR von 21,52 % wachsen.

- Nach Speicherkapazität hielt das Band von 16 GB bis 32 GB im Jahr 2025 einen Anteil von 30,55 %, während das Band über 64 GB bis 2031 den höchsten CAGR von 21,46 % verzeichnen soll.

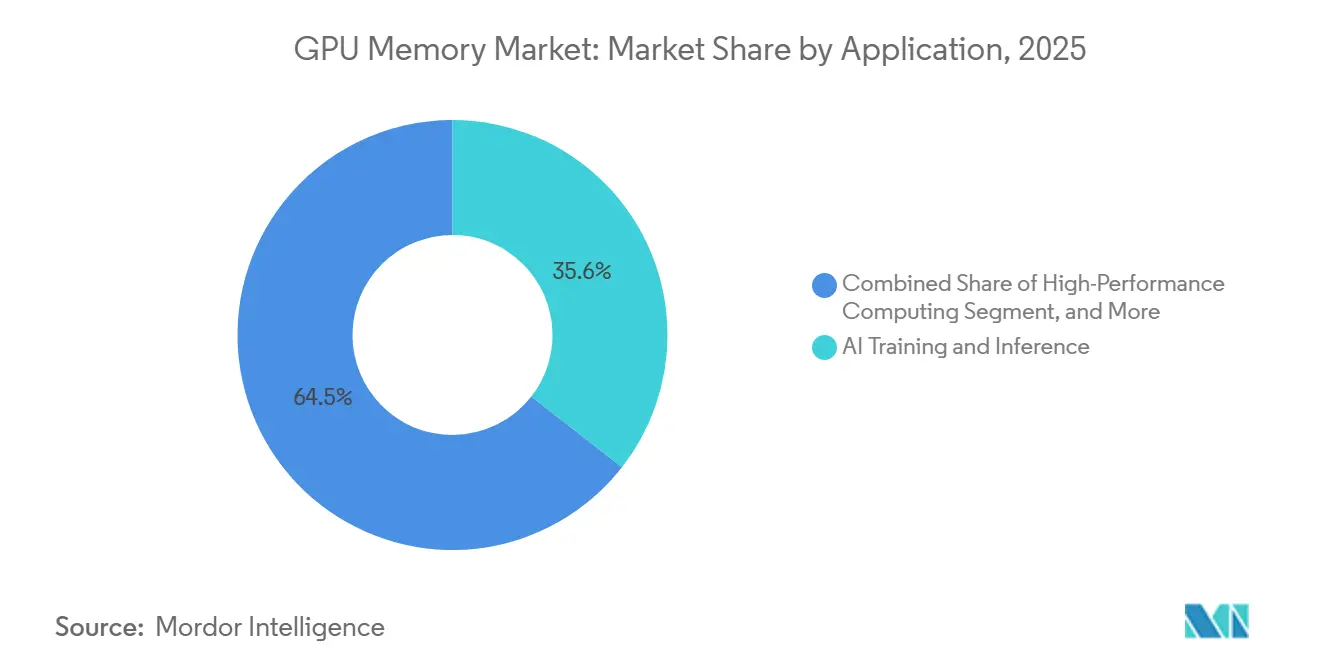

- Nach Anwendung entfielen im Jahr 2025 35,55 % des GPU-Speicher-Marktes auf KI-Training und Inferenz, während Edge-KI und eingebettete Beschleunigung bis 2031 mit einem CAGR von 21,35 % wachsen soll.

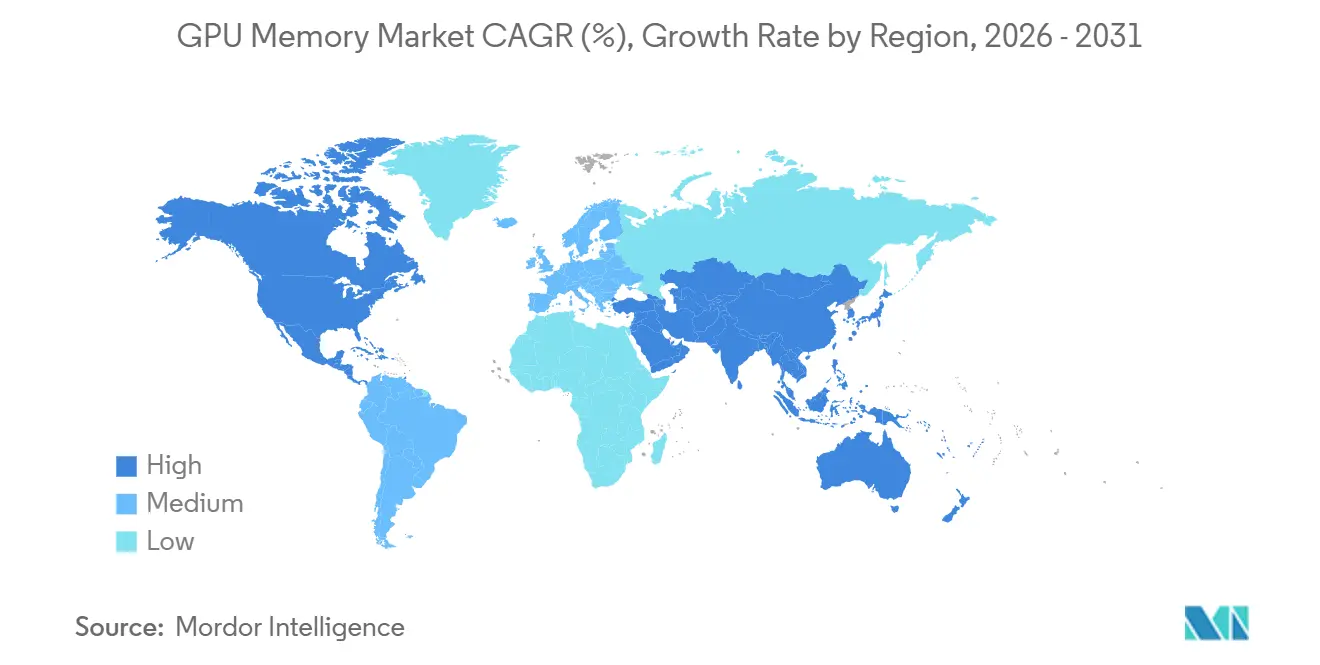

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,34 % und war damit die führende regionale Umsatzbasis für den GPU-Speicher-Markt, während dasselbe Segment bis 2031 mit 21,56 % wuchs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Speicher-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von KI-Trainingsclustern erhöht den HBM-Verbrauch | +7.5% | Global, Konzentration in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| NVIDIA Blackwell und Nachfolgeplattform-Einführungen erhöhen die Qualifizierungsnachfrage | +4.5% | Global, mit früher Konzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-Gaming- und KI-Workstation-Upgrades erhöhen die GDDR7-Akzeptanz | +2.8% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Advanced-Packaging-Kapazität erschließt neues GPU-Speicherangebot | +2.2% | Asien-Pazifik, Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| OEM-Präferenz für höhere Bandbreite pro Watt in Rechenzentrum-GPUs | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochkapazitiven Modulen in Inferenzbeschleunigern | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von KI-Trainingsclustern erhöht den HBM-Verbrauch

Der Aufbau von KI-Infrastrukturen hat HBM von einer Premium-Speicheroption zu einem der wichtigsten Versorgungsengpässe für den GPU-Speicher-Markt gemacht. NVIDIA spezifizierte 192 GB HBM3E für jeden Blackwell B200 GPU, und der GB300 Blackwell Ultra erhöht diese Anforderung auf 288 GB pro GPU, was den Speicherinhalt pro Beschleuniger-Generation deutlich anhebt.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Comes to Workstations and Servers for Designers, Developers, Data Scientists and Creatives to Build and Collaborate With Agentic AI," NVIDIA Newsroom, nvidianews.nvidia.com NVIDIA gab außerdem an, dass ein einzelnes GB200 NVL72-Rack mehr als 13,4 TB HBM3E trägt, was zeigt, warum die Beschaffung von Entscheidungen auf Chip-Ebene zu Verpflichtungen auf Rack-Ebene übergegangen ist. Diese Veränderung bedeutet, dass der GPU-Speicher-Markt nicht nur wächst, weil mehr Beschleuniger ausgeliefert werden, sondern auch weil jeder Einsatz nun weit mehr Speicher absorbiert als frühere Systemdesigns. Der kurzfristige Effekt ist eine engere Versorgungsauslastung, da zusätzliche Wafer-Starts allein keine Engpässe beim Stapeln, Verpacken und Qualifizieren im gesamten GPU-Speicher-Markt lösen.

NVIDIA Blackwell und Nachfolgeplattform-Einführungen erhöhen die Qualifizierungsnachfrage

Plattformübergänge sind nun einer der stärksten Zeitfaktoren im GPU-Speicher-Markt, da Speicherlieferanten jede neue Generation qualifizieren müssen, bevor große Kundenvolumina beginnen. Bloomberg berichtete im Juni 2026, dass Samsung, SK hynix und Micron alle die HBM4-Zertifizierung für NVIDIA Vera Rubin bestanden haben, was die Qualifizierung zum Zugangstor für den nächsten Versorgungszyklus macht. SK hynix vertiefte diese Position dann mit einer mehrjährigen Technologiepartnerschaft mit NVIDIA, die HBM4, Vera Rubin-Systeme, RTX Spark-betriebene PCs und Jetson Thor-Robotikplattformen abdeckt.[2]SK hynix Inc., "SK hynix and NVIDIA Announce Multi-year Technology Partnership to Advance Memory for AI Factories," SK hynix Newsroom, news.skhynix.com Diese Plattformeinführungen zwingen Lieferanten, gleichzeitig überlappende Roadmaps für HBM3E, HBM4 und Derivate der nächsten Generation zu unterstützen, was den Entwicklungsdruck im gesamten GPU-Speicher-Markt erhöht. Das praktische Ergebnis ist, dass eine frühe Zertifizierung oft genauso wichtig ist wie der Fertigungsmaßstab, da qualifiziertes Volumen das ist, was Kunden ohne Verzögerung einsetzen können.

Cloud-Gaming- und KI-Workstation-Upgrades erhöhen die GDDR7-Akzeptanz

GDDR7 erweitert die Reichweite des GPU-Speicher-Marktes, indem es Einsätze bedient, bei denen HBM nicht notwendig oder nicht wirtschaftlich ist. Rambus stellte fest, dass JEDEC den GDDR7-Standard Anfang 2024 finalisierte, und bis 2025 hatten die drei großen Speicherlieferanten Massenproduktionstransitionen rund um den neuen Standard eingeleitet. NVIDIA gab an, dass sein RTX PRO 6000 Blackwell Server Edition 96 GB GDDR7 verwendet und bis zu 1,6 TB/s liefert, was zeigt, dass Workstation- und Server-Anwendungsfälle nun eine echte Nachfragebasis jenseits des Gamings bilden. Dies erweitert den GPU-Speicher-Markt auf Inferenz-, Visualisierungs-, Digital-Twin- und cloudbasierte Grafikdienste, bei denen Speicherkosten und Einsatzdichte wichtiger sind als die Spitzenbandbreite allein. Es gibt Herstellern auch einen zweiten hochwertigen Wachstumspfad, während die HBM-Kapazität unter Druck bleibt, was hilft, den Produktmix im gesamten GPU-Speicher-Markt auszubalancieren.

Ausbau der Advanced-Packaging-Kapazität erschließt neues GPU-Speicherangebot

Die Expansion des Advanced Packaging ist ein Angebotstreiber für den GPU-Speicher-Markt, da HBM ohne 2,5D-Integration und Interposer-basierte Montage nicht in KI-Beschleunigern eingesetzt werden kann. Epoch AI stellte fest, dass Advanced Packaging und HBM, nicht die Logik-Die-Produktion, die Hauptengpässe bei der KI-Chip-Produktion im Jahr 2025 waren. Das macht die Verpackungskapazität zu einem direkten Hebel für die GPU-Speicherverfügbarkeit, da mehr verpackte Beschleuniger nur dann ausgeliefert werden können, wenn Speicherstapel und Interposer-Montage gemeinsam skalieren. Korea JoongAng Daily berichtete, dass Samsung und SK hynix beide HBM-bezogene Produktions- und Verpackungsinfrastruktur ausbauen, was die in Südkorea zentrierte Versorgungsbasis stärkt. Infolgedessen erschließen Kapazitätserweiterungen in Taiwan und Südkorea nicht nur die Chip-Produktion, sondern auch mehr nutzbares Volumen für den GPU-Speicher-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration qualifizierter Lieferanten begrenzt die Volumenflexibilität | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausbeute-Empfindlichkeit beim 3D-Stapeln und TSV-Verarbeitung | -2.0% | Global, Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Allokationsspannung zwischen HBM- und GDDR-Wafer-Starts | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermische und Stromversorgungsgrenzen in kompakten GPU-Plattformen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration qualifizierter Lieferanten begrenzt die Volumenflexibilität

Die Lieferantenkonzentration bleibt eine der deutlichsten Einschränkungen des GPU-Speicher-Marktes, da nur eine sehr kleine Gruppe von Herstellern qualifiziertes HBM in großem Maßstab liefern kann. Bloomberg bestätigte 2026, dass Samsung, SK hynix und Micron die drei für NVIDIAs HBM4-Zyklus zertifizierten Speicherhersteller waren, was unterstreicht, wie begrenzt die qualifizierte Lieferantenbasis bleibt. Seoul Economic Daily berichtete, dass globale große Technologieunternehmen sogar eine direkte Finanzierung für SK hynix-Produktionslinien und -ausrüstung vorschlugen, was zeigt, wie schwierig es ist, inkrementelles Angebot über normale Beschaffungskanäle zu sichern. Diese Konzentration reduziert die Volumenflexibilität im gesamten GPU-Speicher-Markt, da neue Kunden nicht schnell zu alternativen Quellen diversifizieren können, wenn die Nachfrage schneller steigt als die geplante Kapazität. Es bedeutet auch, dass der Beschaffungszeitplan zunehmend durch Allokationsvereinbarungen und Qualifizierungszugang bestimmt wird, nicht nur durch die Endnachfrage oder die Verfügbarkeit von GPU-Wafern.

Ausbeute-Empfindlichkeit beim 3D-Stapeln und TSV-Verarbeitung

Die Ausbeute-Empfindlichkeit beim 3D-Stapeln schränkt den GPU-Speicher-Markt weiterhin ein, da die HBM-Fertigung von feinen TSV-Strukturen, dünnen Dies und stabilen Bonding-Ergebnissen über viele Schichten hinweg abhängt. Semiconductor Engineering berichtete, dass die TSV-Verarbeitung in einem engen dimensionalen Bereich arbeitet, in dem sich die Fertigungstoleranzen deutlich von der konventionellen planaren DRAM-Produktion unterscheiden.[3]Semiconductor Engineering, "TSV Complexity Leads to Manufacturing Bottleneck," Semiconductor Engineering, semiengineering.com FSM Wafer erklärte, dass die HBM4-Stapelentwicklung Dies auf eine Dicke von 30 Mikrometern zutreibt, was das Wafer-Verwerfungsrisiko erhöht und die Spannungskontrolle zu einer wichtigen Ausbeute-Variablen macht. KED Global berichtete, dass Samsungs 12-Schicht-HBM3E-Qualifizierung für NVIDIA einen verlängerten Entwicklungszeitraum vor der Freigabe benötigte, was zeigt, wie Ausbeute-Probleme den kommerziellen Einstieg in einen Plattformzyklus verzögern können. Im GPU-Speicher-Markt sind diese technischen Rückschläge bedeutsam, da ein Defekt in einem beliebigen Die innerhalb eines tiefen Stapels den Wert der gesamten Baugruppe beeinflussen und die Einsatzpläne der Kunden verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: HBM führt bei Umsatzanteil und Wachstum

HBM hielt im Jahr 2025 42,11 % des GPU-Speicher-Marktanteils und war damit der größte Speichertyp; dieser Teil der GPU-Speicher-Marktgröße soll bis 2031 mit einem CAGR von 21,52 % wachsen. HBM behält diese Führungsposition, weil große KI-Trainings- und Inferenzsysteme nun auf hohe Bandbreite, dichte Verpackung und steigende Speicher-pro-GPU-Spezifikationen in jedem Plattformzyklus angewiesen sind. NVIDIAs aktueller Rechenzentrum-Roadmap zeigt bereits, wie schnell die Anforderungen steigen, wobei Blackwell und Nachfolgesysteme zu deutlich höheren HBM-Lasten pro Beschleuniger und pro Rack übergehen. Bloomberg bestätigte auch, dass Samsung, SK hynix und Micron sich alle 2026 für NVIDIAs HBM4-Zyklus qualifiziert haben, was die nächste Phase der HBM-Umsatzexpansion unterstützt.

Das Wachstumsprofil von HBM wird auch durch aktive Lieferanten-Roadmaps im Jahr 2026 gestärkt, wobei Samsung und SK hynix 12-Schicht-HBM4E und verwandte Produkte der nächsten Generation auf den Kundeneinsatz zubewegen. SK hynix gab an, dass seine HBM4E-Musterlieferungen im Juni 2026 48 GB pro Stapel erreichten, was den Übergang zu deutlich größeren Speicher-Footprints in zukünftigen KI-Beschleunigern unterstützt. GDDR bleibt das wichtigste Komplement zu HBM im GPU-Speicher-Markt, da es kostengünstigere Inferenz-, Gaming-, Visualisierungs- und Workstation-Einsätze unterstützt, bei denen die Systemökonomie wichtiger ist als die maximale Bandbreite. Rambus und NVIDIA zeigten beide, dass GDDR7 nun in Mainstream-Produktlinien einzieht, was dem Markt eine breite zweite Wachstumsbasis außerhalb HBM-lastiger Server-Cluster gibt. Andere Speichertypen sind weiterhin relevant, aber ihre Rolle bleibt selektiver und ist an Architekturen gebunden, die Spitzenbandbreite gegen niedrigere Kosten oder höhere Kapazität pro Dollar eintauschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherkapazität: Das Tier über 64 GB definiert die Anforderungen der nächsten Plattformgeneration

Das Band von 16 GB bis 32 GB hielt im Jahr 2025 einen Anteil von 30,55 %, was die große installierte Basis von Gaming-, Workstation- und Unternehmens-GPUs widerspiegelt, die bereits im GPU-Speicher-Markt eingesetzt sind. Das Band über 64 GB ist das am schnellsten wachsende Kapazitäts-Tier, und dieser Teil der GPU-Speicher-Marktgröße soll von 2026 bis 2031 mit einem CAGR von 21,46 % wachsen. Diese Verschiebung ist eng mit KI-Beschleuniger-Designs verbunden, die nun 192 GB bis 288 GB Speicher pro GPU erfordern, was die Nachfrage weit über die Kapazitätsbänder hinaus verschiebt, die frühere Produktzyklen definierten. SK hynix gab im Juni 2026 an, dass sein 12-Schicht-HBM4E-Muster 48 GB pro Stapel erreichte, und dieselbe Veröffentlichung verknüpfte das Produkt mit zukünftigen Systemen, die sehr großen aggregierten Speicher pro Prozessor benötigen werden.

Der Bereich von 8 GB bis 16 GB unterstützt weiterhin eine bedeutende Stückzahlnachfrage bei Consumer- und Mid-Range-Workstation-Produkten, aber seine Umsatzrolle wird weniger zentral, da größere Karten in den Mainstream einziehen. Das Band bis zu 8 GB verblasst weiter, da selbst Einstiegs-Grafik- und KI-gestützte Rendering-Workloads nun mehr Spielraum erfordern als frühere Gaming-Generationen. Das Tier von 32 GB bis 64 GB gewinnt in professionellen Anwendungsfällen an Boden, und NVIDIAs RTX PRO 6000 Blackwell Server Edition mit 96 GB GDDR7 zeigt, wie Workstation-Klasse-Produkte in höhere Kapazitätskonfigurationen übergehen. Im gesamten GPU-Speicher-Markt ist die wichtigste Mix-Veränderung nicht mehr nur ein Übergang zu schnellerem Speicher, sondern ein Übergang zu wesentlich größeren Speicherpools pro Beschleuniger.

Nach Anwendung: Edge-KI am schnellsten wachsend, da KI-Inferenz dezentralisiert wird

KI-Training und Inferenz machten im Jahr 2025 35,55 % des Umsatzes aus und waren damit die größte Anwendung im GPU-Speicher-Markt. Edge-KI und eingebettete Beschleunigung soll bis 2031 mit einem CAGR von 21,35 % wachsen, da Inferenz-Workloads näher an industrielle, medizinische, automotive und Robotik-Endpunkte rücken. Dieses Muster erweitert den GPU-Speicher-Markt über Hyperscaler-Campusse hinaus, da mehr speichergestütztes Computing in verteilten Systemen platziert wird, die lokale Verarbeitung und niedrige Latenz benötigen. Es unterstützt auch einen breiteren Produktmix, da Edge-Einsätze oft kompakte GDDR-basierte Designs bevorzugen, während zentralisierte Trainingssysteme weiterhin HBM-lastige Architekturen bevorzugen.

Cloud-GPU- und Rechenzentrum-Beschleunigung bleibt der zweite große Nachfrageblock, da große Dienstleister weiterhin Trainingscluster und Inferenzdienste rund um die neuesten GPU-Plattformen skalieren. Hochleistungsrechnen bietet weiterhin eine stabile Basis für den GPU-Speicher-Markt, insbesondere bei Simulations-, Wettermodellierungs- und Forschungs-Workloads, die sowohl Speicherbandbreite als auch Kapazität schätzen. Gaming und Consumer-Grafik tragen weiterhin hohe Stückzahlen bei, aber der durchschnittliche Speicherinhalt pro Karte liegt weit unter dem, was Rechenzentrum-Beschleuniger verbrauchen, was die Umsatzintensität für diesen Anwendungsmix niedrig hält. Professionelle Visualisierung und Content-Erstellung expandieren ebenfalls, da Workstation-Produkte größere GDDR7-Pools mit KI-Beschleunigungsfunktionen kombinieren, was es einer Hardware-Klasse ermöglicht, Rendering-, Design- und Inferenz-Anwendungsfälle zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 48,34 % des GPU-Speicher-Marktanteils aus und war damit die größte regionale Basis für Angebot und Umsatz. Die Region hält diese Position, weil Südkorea die HBM-Fertigung durch Samsung und SK hynix verankert, während Taiwan für das Advanced Packaging, das für den HBM-Einsatz in KI-Beschleunigern erforderlich ist, zentral bleibt. Korea JoongAng Daily berichtete, dass Samsung und SK hynix die HBM-bezogene Produktion skalieren, was Asien-Pazifiks Rolle als Kernproduktionszentrum für den GPU-Speicher-Markt stärkt. Japan trägt durch Halbleiterausrüstung, Testsysteme und Speicherforschungsunterstützung zur Tiefe bei, was das regionale Ökosystem rund um die Fertigungskontinuität stärkt. Indien und Südostasien werden für den GPU-Speicher-Markt ebenfalls relevanter, da Cloud-Betreiber Rechenzentrum-Footprints in Singapur, Malaysia und Indonesien ausbauen.

Nordamerika bleibt das wichtigste Nachfragezentrum im GPU-Speicher-Markt, da die größten KI-Infrastrukturprogramme weiterhin bei US-amerikanischen Cloud- und Plattformunternehmen konzentriert sind. Mordor Intelligence stellte fest, dass groß angelegte Trainings- und Rechenzentrum-GPU-Einsätze in Nordamerika weiterhin Hardware-Beschaffungsmuster prägen, was die Speichernachfrage in den HBM- und GDDR-Kategorien direkt unterstützt. Die Region profitiert auch von Bemühungen zur Diversifizierung der Lieferkette, da US-verknüpfte Speicherkapazität von Kunden, die eine breitere geografische Beschaffungsbasis wünschen, zunehmend geschätzt wird. Dies hält Nordamerika für den GPU-Speicher-Markt wichtig, auch wenn die stärkste Fertigungskonzentration in Asien-Pazifik verbleibt.

Europa wird zu einer bedeutenderen Verbrauchsgeografie für den GPU-Speicher-Markt, da Hyperscaler und Unternehmen KI-fähige Kapazitäten unter strengeren Governance- und Compliance-Anforderungen hinzufügen. AWS verpflichtete sich zu 33,7 Milliarden EUR (35,7 Milliarden USD), um die GPU-Kapazität in Spanien bis 2033 auszubauen, und Google kündigte im Dezember 2025 5,5 Milliarden EUR (5,83 Milliarden USD) für den GPU- und TPU-Ausbau in Hanau und Frankfurt an. Das EU-KI-Gesetz unterstützt auch die Nachfrage nach privater Cloud- und On-Premise-KI-Infrastruktur, was die Unternehmenshardwarenachfrage erhöht, die von fortschrittlichem Speicherinhalt abhängt. Südamerika sowie Naher Osten und Afrika bleiben im aktuellen Maßstab kleiner, aber der GPU-Speicher-Markt hat Raum, sich dort zu vertiefen, da souveräne KI-Projekte und digitale Infrastrukturprogramme im Prognosezeitraum voranschreiten.

Wettbewerbslandschaft

Der GPU-Speicher-Markt bleibt auf der Speicherversorgungsebene konzentriert, wo Samsung, SK hynix und Micron den qualifizierten HBM-Pool kontrollieren, der führende KI-Beschleuniger unterstützt. Bloombergs Bericht vom Juni 2026, dass alle drei großen Lieferanten die HBM4-Zertifizierung für NVIDIA Vera Rubin bestanden haben, zeigt, wie der Plattformzugang auf eine sehr kleine Gruppe genehmigter Anbieter beschränkt ist. Dies macht den Wettbewerb im GPU-Speicher-Markt weniger zu einem Thema breiter Rohstoffvolumina und mehr zu einem Thema von Qualifizierungszeitplänen, Ausführungsqualität und der Fähigkeit, Roadmaps mit großen GPU-Plattformen abzustimmen. SK hynix stärkte seine Position im Juni 2026 durch den Abschluss einer mehrjährigen Technologiepartnerschaft mit NVIDIA, die HBM4, zukünftige KI-Systeme, PCs und Robotikprodukte abdeckt. Dieser Schritt ist bedeutsam, weil er einen führenden Speicherlieferanten enger an eine der größten nachgelagerten Nachfragemaschinen im GPU-Speicher-Markt bindet.

Samsung verfolgt im GPU-Speicher-Markt eine andere Strategie, indem es die Speicherentwicklung mit breiterer Plattformintegration und hochvolumiger Ramp-Ausführung kombiniert. Seoul Economic Daily und Dong-A Ilbo zeigten beide, dass Samsung früh in der HBM4-Massenproduktion aktiv wurde und 2026 schnell kommerziellen Schwung aufbaute, was seinen Versuch unterstützt, Boden in der fortschrittlichen Speicherversorgung zurückzugewinnen. Digital Today Korea berichtete auch, dass Samsung ein Memorandum of Understanding mit AMD für HBM4-Lieferungen im Zusammenhang mit dem Instinct MI455X-Programm unterzeichnete, was Samsung einen strategischen Sockel im aktuellen Beschleunigerzyklus gibt. Diese Schritte zeigen, dass die Wettbewerbspositionierung im GPU-Speicher-Markt nun ebenso sehr von kundenspezifischen Gewinnen abhängt wie vom reinen Fertigungsmaßstab.

Eine zweite Wettbewerbsebene liegt rund um Verpackung, Schnittstellen und ausgelagerte Montage, da der GPU-Speicher-Markt ohne diese Fähigkeiten nicht reibungslos expandieren kann. Epoch AI zeigte, dass Advanced Packaging einer der Hauptengpässe bei der KI-Chip-Produktion im Jahr 2025 war, was die strategische Rolle von Unternehmen erhöht, die mit CoWoS und verwandten Integrationsabläufen verbunden sind. Rambus hat auch Ökosystem-Einfluss, da Standards- und Signalanforderungen beeinflussen, wie schnell Speicher der nächsten Generation von der Entwicklung zur Produktion übergehen kann. Infolgedessen wird der GPU-Speicher-Markt nicht nur von Chip-Herstellern geprägt, sondern auch von Verpackungsspezialisten, Schnittstellentechnologieanbietern sowie Test- und Montagepartnern, die die Produktion tiefer Stapel in großem Maßstab unterstützen können. Die Gesamtstruktur begünstigt weiterhin eine konzentrierte Führungsgruppe, da Qualifizierung, Verpackung und Systemintegration schwer schnell zu replizieren bleiben.

Branchenführer im GPU-Speicher-Markt

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: SK hynix lieferte 12-Schicht-HBM4E-Muster an wichtige KI-Kunden aus und erreichte dabei 48 GB Kapazität, 16 Gbps pro Pin sowie Verbesserungen der Energieeffizienz von über 20 % gegenüber der Vorgängergeneration, mit Blick auf NVIDIA Vera Rubin Ultra-Einsätze, die für 2027 erwartet werden. SK hynix setzte seine Advanced MR-MUF-Technologie ein, um strukturelle Stabilität und eine 17%ige Verbesserung der Wärmebeständigkeit im Vergleich zu HBM4 zu erzielen.

- Juni 2026: SK hynix und NVIDIA kündigten eine mehrjährige Technologiepartnerschaft zur gemeinsamen Entwicklung von KI-Speicher der nächsten Generation an, die HBM4 für NVIDIA Vera Rubin, Vera CPUs, RTX Spark-betriebene PCs und Jetson Thor-Robotikplattformen abdeckt. Die Vereinbarung wendet auch NVIDIA CUDA-X-Bibliotheken und NVIDIA PhysicsNeMo an, um SK hynix's Halbleiterdesign und Fab-Betrieb zu beschleunigen.

- Juni 2026: NVIDIA-CEO Jensen Huang bestätigte auf dem Computex Taipei, dass Samsung, SK hynix und Micron alle die HBM4-Zertifizierung für NVIDIA Vera Rubin bestanden haben – der erste Qualifizierungszyklus, in dem alle 3 großen HBM-Lieferanten gleichzeitig bestanden.

- Juni 2026: Samsungs kumulierter HBM4-Umsatz überstieg innerhalb von 4 Monaten nach dem Start der Massenproduktion im Februar 2026 1 Milliarde USD, wobei der Jahresumsatz 2026 voraussichtlich 10 Milliarden USD erreichen wird, da GPU- und ASIC-basierte Hyperscaler-Kunden die Beschaffung ausweiten. Das HBM4-Liefervolumen soll im Jahr 2026 um mehr als 200 % gegenüber dem Vorjahr steigen.

Umfang des globalen GPU-Speicher-Marktberichts

Der globale GPU-Speicher-Markt bezieht sich auf die weltweite Branche, die sich auf die Entwicklung, Produktion und den Einsatz von Speicherlösungen konzentriert, die speziell für Grafikprozessoren (GPUs) optimiert sind und für die Bewältigung von Hochleistungsrechenaufgaben wie Gaming, künstliche Intelligenz, maschinelles Lernen, Datenanalyse und wissenschaftliche Simulationen entscheidend sind.

Der GPU-Speicher-Marktbericht ist segmentiert nach Speichertyp (HBM, GDDR und andere GPU-Speichertypen), Speicherkapazität (bis zu 8 GB, 8 GB bis 16 GB, 16 GB bis 32 GB, 32 GB bis 64 GB und über 64 GB), Anwendung (professionelle Visualisierung und Content-Erstellung, KI-Training und Inferenz, Hochleistungsrechnen, Cloud-GPU- und Rechenzentrum-Beschleunigung, Gaming und Consumer-Grafik sowie Edge-KI und eingebettete Beschleunigung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM |

| GDDR |

| Andere GPU-Speichertypen |

| Bis zu 8 GB |

| 8 GB bis 16 GB |

| 16 GB bis 32 GB |

| 32 GB bis 64 GB |

| Über 64 GB |

| Professionelle Visualisierung und Content-Erstellung |

| KI-Training und Inferenz |

| Hochleistungsrechnen |

| Cloud-GPU- und Rechenzentrum-Beschleunigung |

| Gaming und Consumer-Grafik |

| Edge-KI und eingebettete Beschleunigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertyp | HBM | |

| GDDR | ||

| Andere GPU-Speichertypen | ||

| Nach Speicherkapazität | Bis zu 8 GB | |

| 8 GB bis 16 GB | ||

| 16 GB bis 32 GB | ||

| 32 GB bis 64 GB | ||

| Über 64 GB | ||

| Nach Anwendung | Professionelle Visualisierung und Content-Erstellung | |

| KI-Training und Inferenz | ||

| Hochleistungsrechnen | ||

| Cloud-GPU- und Rechenzentrum-Beschleunigung | ||

| Gaming und Consumer-Grafik | ||

| Edge-KI und eingebettete Beschleunigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des GPU-Speicher-Marktes?

Die Marktgröße des GPU-Speichers wird im Jahr 2026 auf 12,40 Milliarden USD geschätzt und soll bis 2031 32,15 Milliarden USD erreichen, mit einem CAGR von 20,90 % über den Zeitraum 2026–2031.

Welcher Speichertyp führt beim Umsatz im GPU-Speicher?

HBM führt den GPU-Speicher-Markt mit einem Anteil von 42,11 % im Jahr 2025 an und ist mit einem CAGR von 21,52 % bis 2031 auch der am schnellsten wachsende Speichertyp.

Warum steigt die Nachfrage nach hochkapazitivem GPU-Speicher so schnell?

Neue KI-Beschleuniger-Plattformen verwenden deutlich größere Speicherpools pro GPU, weshalb das Band über 64 GB bis 2031 mit einem CAGR von 21,46 % wachsen soll.

Welche Anwendung treibt den größten Nachfrageanteil?

KI-Training und Inferenz hielten im Jahr 2025 35,55 % des Umsatzes und waren damit der größte Anwendungsbereich für den GPU-Speicher-Markt.

Warum dominiert Asien-Pazifik diesen Bereich?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 48,34 %, da Südkorea die HBM-Produktion konzentriert und Taiwan für das Advanced Packaging für KI-Beschleuniger entscheidend bleibt.

Wie beeinflusst GDDR7 die Geschäftsaussichten?

GDDR7 erweitert den GPU-Speicher-Markt auf Workstations, Inferenzserver, Gaming und Edge-Systeme, was Lieferanten eine breitere Nachfragebasis jenseits HBM-lastiger Trainingscluster bietet.

Seite zuletzt aktualisiert am: