Tamaño y Participación del Mercado de Memoria GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

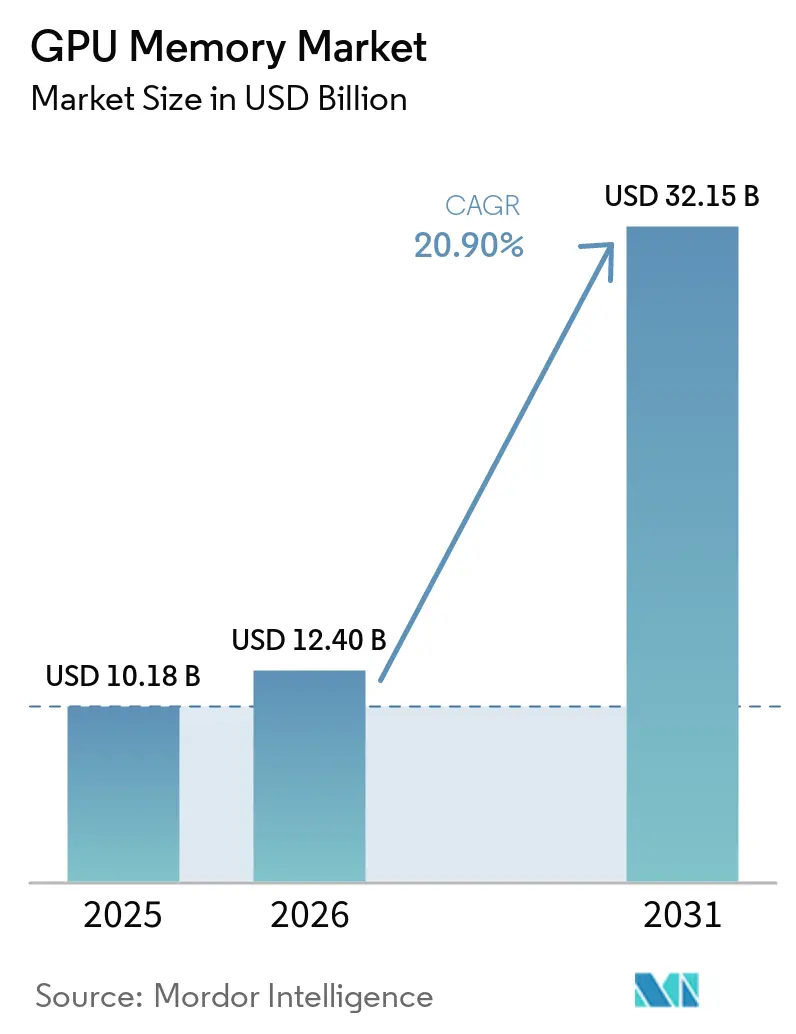

| Tamaño del Mercado (2026) | 12.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.90% CAGR |

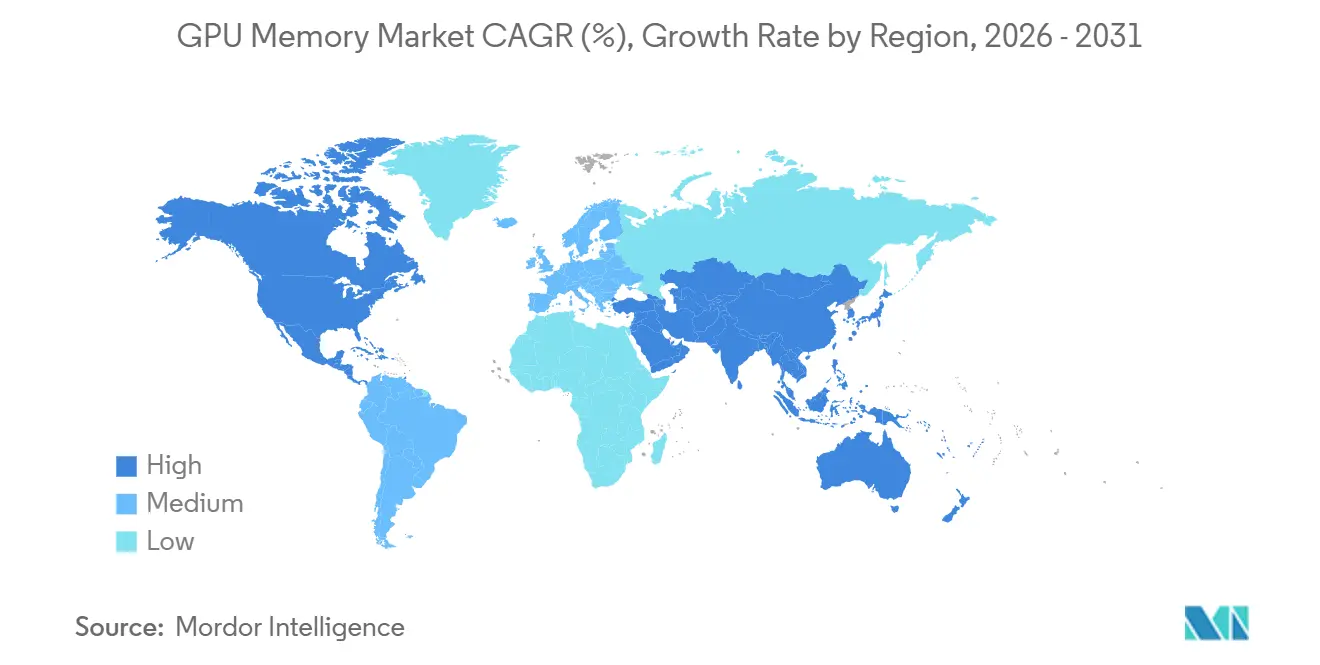

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

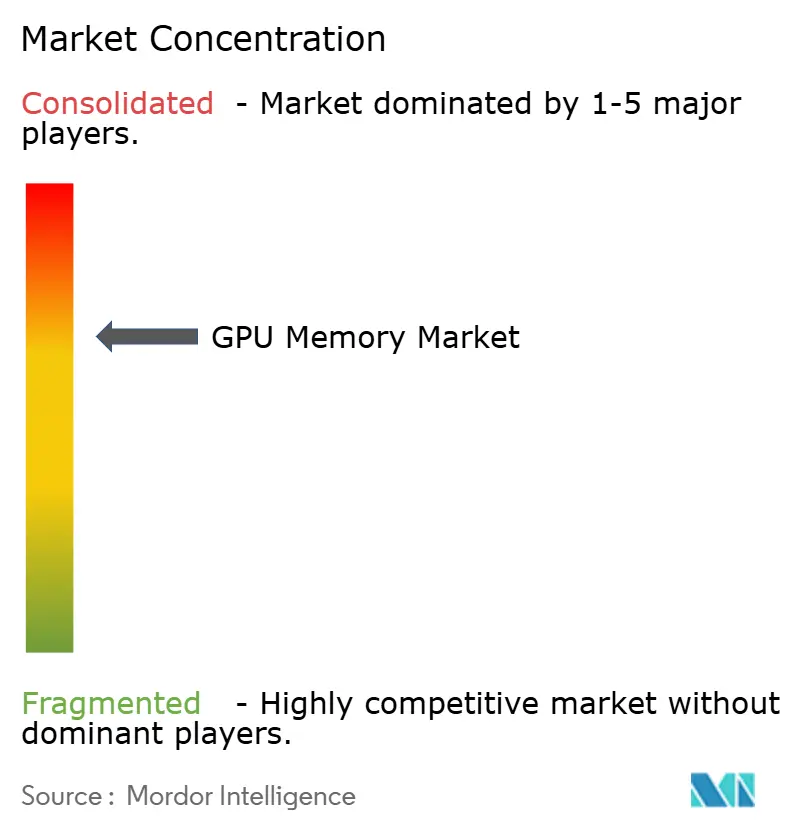

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Memoria GPU por Mordor Intelligence

Se espera que el tamaño del mercado de memoria GPU aumente de 10,18 mil millones de USD en 2025 a 12,40 mil millones de USD en 2026 y alcance los 32,15 mil millones de USD en 2031, creciendo a una CAGR del 20,90% durante 2026-2031. El mercado de memoria GPU avanza sobre una base de demanda estructural porque cada nueva generación de GPU requiere mayor capacidad de memoria y mayor ancho de banda por chip que la anterior. Ese patrón significa que el mercado de memoria GPU se expande más rápido que los envíos de unidades de GPU por sí solos, ya que el contenido de memoria por acelerador sigue aumentando a nivel de tarjeta y bastidor. El gasto en infraestructura de IA también está cambiando el comportamiento de compra, ya que los clientes ahora aseguran memoria para bastidores de servidores y clústeres completos en lugar de solo para procesadores individuales. La capacidad de empaquetado, el calendario de calificación de proveedores y los rendimientos de apilamiento 3D ahora influyen en el mercado de memoria GPU casi tanto como la demanda final, lo que mantiene la oferta ajustada incluso mientras los fabricantes añaden nuevas líneas. GDDR7 también está ampliando el alcance direccionable del mercado de memoria GPU porque admite inferencia, visualización, juegos y despliegues en el borde donde HBM no es la opción preferida en términos de costo o adecuación al sistema.

Conclusiones Clave del Informe

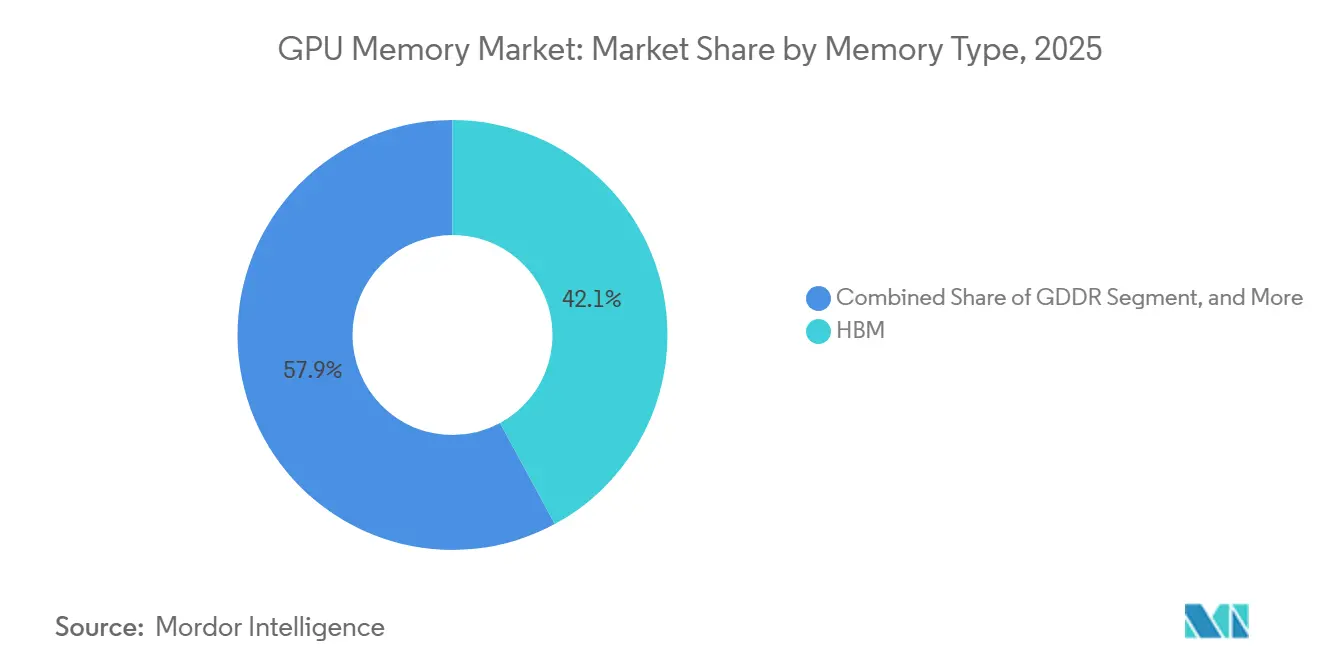

- Por tipo de memoria, HBM lideró con una participación de ingresos del 42,11% en 2025 y también se proyecta que se expanda a una CAGR del 21,52% hasta 2031.

- Por capacidad de memoria, la banda de 16 GB a 32 GB mantuvo una participación del 30,55% en 2025, mientras que se espera que la banda de Más de 64 GB registre la CAGR más alta del 21,46% hasta 2031.

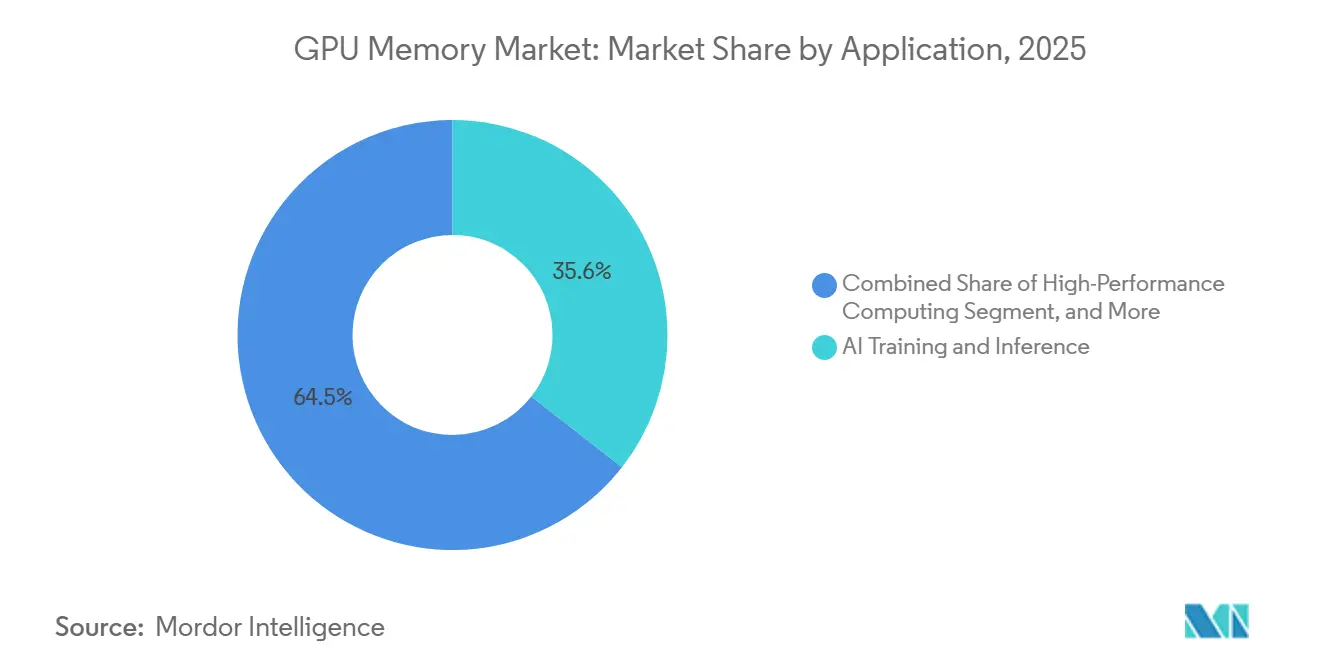

- Por aplicación, el entrenamiento e inferencia de IA representó el 35,55% de la participación del mercado de memoria GPU en 2025, mientras que se proyecta que la IA en el borde y la aceleración integrada crezca a una CAGR del 21,35% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 48,34% en 2025, convirtiéndola en la principal base regional de ingresos para el mercado de memoria GPU, mientras que el mismo segmento creció al 21,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Clústeres de Entrenamiento de IA que Aumenta el Consumo de HBM | +7.5% | Global, concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamientos de la Plataforma NVIDIA Blackwell y Sucesoras que Aumentan la Demanda de Calificación | +4.5% | Global, con concentración temprana en América del Norte | Corto plazo (≤ 2 años) |

| Actualizaciones de Juegos en la Nube y Estaciones de Trabajo de IA que Aumentan la Adopción de GDDR7 | +2.8% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Empaquetado Avanzado que Desbloquea Nueva Oferta de Memoria GPU | +2.2% | Asia-Pacífico, Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Preferencia de los Fabricantes de Equipos Originales por Mayor Ancho de Banda por Vatio en GPUs para Centros de Datos | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente Demanda de Módulos de Alta Capacidad en Aceleradores de Inferencia | +1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Clústeres de Entrenamiento de IA que Aumenta el Consumo de HBM

Las construcciones de infraestructura de IA han convertido a HBM de una opción de memoria premium en una de las principales puertas de suministro para el mercado de memoria GPU. NVIDIA especificó 192 GB de HBM3E para cada GPU Blackwell B200, y el GB300 Blackwell Ultra eleva ese requisito a 288 GB por GPU, lo que incrementa considerablemente el contenido de memoria por generación de acelerador.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO llega a Estaciones de Trabajo y Servidores para Diseñadores, Desarrolladores, Científicos de Datos y Creativos para Construir y Colaborar con IA Agéntica," Sala de Prensa de NVIDIA, nvidianews.nvidia.com NVIDIA también declaró que un único bastidor GB200 NVL72 lleva más de 13,4 TB de HBM3E, lo que muestra por qué la adquisición ha pasado de decisiones a nivel de chip a compromisos a nivel de bastidor. Este cambio significa que el mercado de memoria GPU crece no solo porque se envían más aceleradores, sino también porque cada despliegue ahora absorbe mucha más memoria que los diseños de sistemas anteriores. El efecto a corto plazo es una utilización de la oferta más ajustada, ya que los inicios adicionales de obleas por sí solos no resuelven los límites en el apilamiento, el empaquetado y la calificación en todo el mercado de memoria GPU.

Lanzamientos de la Plataforma NVIDIA Blackwell y Sucesoras que Aumentan la Demanda de Calificación

Las transiciones de plataforma son ahora uno de los factores de temporización más fuertes en el mercado de memoria GPU porque los proveedores de memoria necesitan calificar cada nueva generación antes de que comiencen los grandes volúmenes de clientes. Bloomberg informó en junio de 2026 que Samsung, SK hynix y Micron obtuvieron la certificación HBM4 para NVIDIA Vera Rubin, convirtiendo la calificación en la puerta de entrada al siguiente ciclo de suministro. SK hynix luego profundizó esa posición con una asociación tecnológica plurianual con NVIDIA que cubre HBM4, sistemas Vera Rubin, PCs con tecnología RTX Spark y plataformas de robótica Jetson Thor.[2]SK hynix Inc., "SK hynix y NVIDIA Anuncian Asociación Tecnológica Plurianual para Avanzar en Memoria para Fábricas de IA," Sala de Prensa de SK hynix, news.skhynix.com Estos lanzamientos de plataforma obligan a los proveedores a admitir hojas de ruta superpuestas para HBM3E, HBM4 y derivados de próxima generación al mismo tiempo, lo que aumenta la presión de desarrollo en todo el mercado de memoria GPU. El resultado práctico es que la certificación temprana a menudo importa tanto como la escala de fabricación, porque el volumen calificado es lo que los clientes pueden desplegar sin demora.

Actualizaciones de Juegos en la Nube y Estaciones de Trabajo de IA que Aumentan la Adopción de GDDR7

GDDR7 está ampliando el alcance del mercado de memoria GPU al servir despliegues donde HBM no es necesario o no es económico. Rambus señaló que JEDEC finalizó el estándar GDDR7 a principios de 2024, y para 2025 los tres principales proveedores de memoria habían avanzado hacia rutas de producción en masa en torno al nuevo estándar. NVIDIA declaró que su RTX PRO 6000 Blackwell Server Edition utiliza 96 GB de GDDR7 y ofrece hasta 1,6 TB/s, lo que muestra que los casos de uso en estaciones de trabajo y servidores ahora forman una base de demanda real más allá de los juegos. Esto amplía el mercado de memoria GPU en inferencia, visualización, gemelos digitales y servicios gráficos basados en la nube donde el costo de la memoria y la densidad de despliegue importan más que el ancho de banda máximo por sí solo. También ofrece a los fabricantes una segunda vía de crecimiento de alto valor mientras la capacidad de HBM permanece bajo presión, lo que ayuda a equilibrar la combinación de productos en todo el mercado de memoria GPU.

Expansión de la Capacidad de Empaquetado Avanzado que Desbloquea Nueva Oferta de Memoria GPU

La expansión del empaquetado avanzado es un impulsor de la oferta para el mercado de memoria GPU porque HBM no puede utilizarse en aceleradores de IA sin integración 2.5D y ensamblaje basado en interposer. Epoch AI encontró que el empaquetado avanzado y HBM, no la producción de matrices lógicas, fueron los principales cuellos de botella en la producción de chips de IA durante 2025. Eso convierte la capacidad de empaquetado en una palanca directa para la disponibilidad de memoria GPU, ya que más aceleradores empaquetados solo pueden enviarse cuando las pilas de memoria y el ensamblaje de interposer escalan juntos. Korea JoongAng Daily informó que Samsung y SK hynix están expandiendo la producción relacionada con HBM y la infraestructura de empaquetado, lo que fortalece la base de suministro centrada en Corea del Sur. Como resultado, las adiciones de capacidad en Taiwán y Corea del Sur no solo apoyan la producción de chips, sino que también desbloquean más volumen utilizable para el mercado de memoria GPU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración de Proveedores Calificados que Limita la Flexibilidad de Volumen | -2.8% | Global | Mediano plazo (2-4 años) |

| Sensibilidad al Rendimiento en el Apilamiento 3D y el Procesamiento de TSV | -2.0% | Global, núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Tensión de Asignación entre Inicios de Obleas de HBM y GDDR | -1.5% | Global | Corto plazo (≤ 2 años) |

| Límites Térmicos y de Suministro de Energía en Plataformas GPU Compactas | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de Proveedores Calificados que Limita la Flexibilidad de Volumen

La concentración de proveedores sigue siendo una de las restricciones más claras en el mercado de memoria GPU porque solo un grupo muy pequeño de fabricantes puede entregar HBM calificado a escala. Bloomberg confirmó en 2026 que Samsung, SK hynix y Micron eran los tres fabricantes de memoria certificados para el ciclo HBM4 de NVIDIA, lo que subraya cuán limitada sigue siendo la base de proveedores calificados. Seoul Economic Daily informó que las grandes empresas tecnológicas globales incluso propusieron financiamiento directo para las líneas de producción y equipos de SK hynix, lo que muestra cuán difícil es asegurar suministro incremental a través de canales de compra normales. Esta concentración reduce la flexibilidad de volumen en todo el mercado de memoria GPU porque los nuevos clientes no pueden diversificarse rápidamente hacia fuentes alternativas cuando la demanda crece más rápido que la capacidad planificada. También significa que el calendario de adquisiciones está siendo establecido cada vez más por acuerdos de asignación y acceso a calificación, no solo por la demanda final o la disponibilidad de obleas de GPU.

Sensibilidad al Rendimiento en el Apilamiento 3D y el Procesamiento de TSV

La sensibilidad al rendimiento en el apilamiento 3D continúa restringiendo el mercado de memoria GPU porque la fabricación de HBM depende de estructuras TSV finas, matrices delgadas y resultados de unión estables en muchas capas. Semiconductor Engineering informó que el procesamiento de TSV opera en un régimen dimensional estrecho, donde las tolerancias de fabricación difieren considerablemente de la producción convencional de DRAM planar.[3]Semiconductor Engineering, "La Complejidad de TSV Conduce a un Cuello de Botella en la Fabricación," Semiconductor Engineering, semiengineering.com FSM Wafer explicó que el desarrollo de la pila HBM4 lleva las matrices hacia un grosor de 30 micrones, lo que aumenta el riesgo de deformación de la oblea y convierte el control de tensiones en una variable de rendimiento importante. KED Global informó que la calificación de HBM3E de 12 capas de Samsung para NVIDIA requirió un período de desarrollo prolongado antes de la aprobación, lo que muestra cómo los problemas de rendimiento pueden retrasar la entrada comercial en un ciclo de plataforma. En el mercado de memoria GPU, estos contratiempos técnicos importan porque un defecto en cualquier matriz dentro de una pila profunda puede afectar el valor del ensamblaje completo y retrasar los planes de despliegue de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: HBM Lidera en Participación de Ingresos y Crecimiento

HBM mantuvo el 42,11% de la participación del mercado de memoria GPU en 2025, convirtiéndolo en el tipo de memoria más grande, y se proyecta que esta parte del tamaño del mercado de memoria GPU crezca a una CAGR del 21,52% hasta 2031. HBM mantiene ese liderazgo porque los grandes sistemas de entrenamiento e inferencia de IA ahora dependen de alto ancho de banda, empaquetado denso y especificaciones de memoria por GPU en aumento en cada ciclo de plataforma. La hoja de ruta actual de centros de datos de NVIDIA ya muestra cuán rápido están aumentando los requisitos, con los sistemas Blackwell y sucesores moviéndose hacia cargas de HBM mucho mayores por acelerador y por bastidor. Bloomberg también confirmó que Samsung, SK hynix y Micron se calificaron para el ciclo HBM4 de NVIDIA en 2026, lo que respalda la próxima fase de expansión de ingresos de HBM.

El perfil de crecimiento de HBM también está reforzado por hojas de ruta activas de proveedores en 2026, con Samsung y SK hynix avanzando HBM4E de 12 capas y productos relacionados de próxima generación hacia el despliegue en clientes. SK hynix declaró que sus envíos de muestras de HBM4E de junio de 2026 alcanzaron 48 GB por pila, lo que respalda el movimiento hacia huellas de memoria mucho más grandes en futuros aceleradores de IA. GDDR sigue siendo el principal complemento de HBM en el mercado de memoria GPU porque admite inferencia de menor costo, juegos, visualización y despliegues en estaciones de trabajo donde la economía del sistema importa más que el ancho de banda máximo. Rambus y NVIDIA mostraron que GDDR7 ahora está avanzando hacia líneas de productos convencionales, lo que le da al mercado una amplia segunda base de crecimiento fuera de los clústeres de servidores con gran cantidad de HBM. Otros tipos de memoria aún importan, pero su papel sigue siendo más selectivo y está vinculado a arquitecturas que intercambian ancho de banda máximo por menor costo o mayor capacidad por dólar.

Por Capacidad de Memoria: El Nivel de 64 GB y Superior Define los Requisitos de Plataforma de Próxima Generación

La banda de 16 GB a 32 GB mantuvo una participación del 30,55% en 2025, lo que refleja la gran base instalada de GPUs para juegos, estaciones de trabajo y empresas ya desplegadas en el mercado de memoria GPU. La banda de Más de 64 GB es el nivel de capacidad de más rápido crecimiento, y se prevé que esta porción del tamaño del mercado de memoria GPU se expanda a una CAGR del 21,46% de 2026 a 2031. Ese cambio está estrechamente vinculado a los diseños de aceleradores de IA que ahora requieren de 192 GB a 288 GB de memoria por GPU, lo que mueve la demanda mucho más allá de las bandas de capacidad que definieron ciclos de productos anteriores. SK hynix declaró en junio de 2026 que su muestra de HBM4E de 12 capas alcanzó 48 GB por pila, y el mismo comunicado vinculó el producto a sistemas futuros que necesitarán una memoria agregada muy grande por procesador.

El rango de 8 GB a 16 GB todavía admite una demanda de unidades significativa en productos de consumo y estaciones de trabajo de gama media, pero su papel en los ingresos se está volviendo menos central a medida que las tarjetas más grandes avanzan hacia el mercado convencional. La banda de Hasta 8 GB continúa disminuyendo porque incluso los gráficos de nivel básico y las cargas de trabajo de renderizado asistido por IA ahora requieren más margen que las generaciones de juegos anteriores. El nivel de 32 GB a 64 GB está ganando terreno en casos de uso profesionales, y la RTX PRO 6000 Blackwell Server Edition de NVIDIA con 96 GB de GDDR7 muestra cómo los productos de clase estación de trabajo están avanzando hacia configuraciones de mayor capacidad. En todo el mercado de memoria GPU, el cambio clave en la combinación ya no es solo un movimiento hacia memoria más rápida, sino un movimiento hacia grupos de memoria materialmente más grandes por acelerador.

Por Aplicación: IA en el Borde de Mayor Crecimiento a Medida que la Inferencia de IA se Descentraliza

El entrenamiento e inferencia de IA representó el 35,55% de los ingresos en 2025, lo que lo convirtió en la aplicación más grande en el mercado de memoria GPU. Se proyecta que la IA en el borde y la aceleración integrada crezca a una CAGR del 21,35% hasta 2031, a medida que las cargas de trabajo de inferencia se acercan a puntos finales industriales, médicos, automotrices y de robótica. Este patrón expande el mercado de memoria GPU más allá de los campus de hiperescaladores, porque se está colocando más cómputo habilitado para memoria en sistemas distribuidos que necesitan procesamiento local y baja latencia. También admite una combinación de productos más amplia, ya que los despliegues en el borde a menudo prefieren diseños compactos basados en GDDR mientras que los sistemas de entrenamiento centralizados continúan favoreciendo arquitecturas con gran cantidad de HBM.

La aceleración de GPU en la nube y centros de datos sigue siendo el segundo bloque de demanda importante porque los grandes proveedores de servicios continúan escalando clústeres de entrenamiento y servicios de inferencia en torno a las últimas plataformas de GPU. La computación de alto rendimiento continúa proporcionando una base estable para el mercado de memoria GPU, especialmente en simulación, modelado meteorológico y cargas de trabajo de investigación que valoran tanto el ancho de banda de memoria como la capacidad. Los juegos y los gráficos de consumo todavía contribuyen con altos volúmenes de unidades, pero el contenido de memoria promedio por tarjeta está muy por debajo de lo que consumen los aceleradores de centros de datos, lo que mantiene la intensidad de ingresos más baja para esta combinación de aplicaciones. La visualización profesional y la creación de contenido también se están expandiendo a medida que los productos de estaciones de trabajo combinan grupos de GDDR7 más grandes con características de aceleración de IA, lo que permite que una clase de hardware sirva casos de uso de renderizado, diseño e inferencia.

Análisis Geográfico

Asia-Pacífico representó el 48,34% de la participación del mercado de memoria GPU en 2025, lo que la convirtió en la mayor base regional tanto de oferta como de ingresos. La región mantiene esa posición porque Corea del Sur ancla la fabricación de HBM a través de Samsung y SK hynix, mientras que Taiwán sigue siendo central para el empaquetado avanzado que se requiere para el despliegue de HBM en aceleradores de IA. Korea JoongAng Daily informó que Samsung y SK hynix están escalando la producción relacionada con HBM, lo que refuerza el papel de Asia-Pacífico como el centro de producción principal para el mercado de memoria GPU. Japón añade profundidad a través de equipos de semiconductores, sistemas de prueba y soporte de investigación de memoria, lo que fortalece el ecosistema regional en torno a la continuidad de la fabricación. India y el Sudeste Asiático también se están volviendo más relevantes para el mercado de memoria GPU a medida que los operadores de nube expanden las huellas de centros de datos en Singapur, Malasia e Indonesia.

América del Norte sigue siendo el principal centro de demanda en el mercado de memoria GPU porque los programas de infraestructura de IA más grandes todavía están concentrados entre las empresas de nube y plataformas de EE. UU. Mordor Intelligence declaró que los despliegues de GPU de entrenamiento y centros de datos a gran escala en América del Norte continúan dando forma a los patrones de adquisición de hardware, lo que respalda directamente la demanda de memoria en las categorías HBM y GDDR. La región también se beneficia de los esfuerzos de diversificación de la cadena de suministro, ya que la capacidad de memoria vinculada a EE. UU. es cada vez más valorada por los clientes que desean una base de abastecimiento geográfico más amplia. Esto mantiene a América del Norte como un actor importante en el mercado de memoria GPU aunque la mayor concentración de fabricación permanezca en Asia-Pacífico.

Europa se está convirtiendo en una geografía de consumo más significativa para el mercado de memoria GPU a medida que los hiperescaladores y las empresas añaden capacidad preparada para IA bajo necesidades de gobernanza y cumplimiento más estrictas. AWS se comprometió con 33.700 millones de EUR (35.700 millones de USD) para expandir la capacidad de GPU en España hasta 2033, y Google anunció 5.500 millones de EUR (5.830 millones de USD) para la construcción de GPU y TPU en Hanau y Fráncfort en diciembre de 2025. La Ley de IA de la UE también está apoyando la demanda de infraestructura de IA en nube privada y en las instalaciones, lo que eleva la demanda de hardware empresarial que depende de contenido de memoria avanzado. América del Sur y Oriente Medio y África siguen siendo más pequeños en escala actual, pero el mercado de memoria GPU tiene margen para profundizar allí a medida que los proyectos de IA soberana y los programas de infraestructura digital avanzan durante el período de pronóstico.

Panorama Competitivo

El mercado de memoria GPU sigue concentrado en la capa de suministro de memoria, donde Samsung, SK hynix y Micron controlan el grupo de HBM calificado que respalda los principales aceleradores de IA. El informe de Bloomberg de junio de 2026 de que los tres principales proveedores obtuvieron la certificación HBM4 para NVIDIA Vera Rubin muestra cómo el acceso a la plataforma está limitado a un conjunto muy pequeño de proveedores aprobados. Esto hace que la competencia en el mercado de memoria GPU sea menos sobre volumen de productos básicos amplio y más sobre el calendario de calificación, la calidad de ejecución y la capacidad de alinear hojas de ruta con las principales plataformas de GPU. SK hynix fortaleció su posición en junio de 2026 al firmar una asociación tecnológica plurianual con NVIDIA que cubre HBM4, futuros sistemas de IA, PCs y productos de robótica. Ese movimiento importa porque vincula a un proveedor de memoria líder más estrechamente con uno de los mayores motores de demanda en el mercado de memoria GPU.

Samsung está utilizando una estrategia diferente en el mercado de memoria GPU al combinar el desarrollo de memoria con una integración de plataforma más amplia y una ejecución de rampa de alto volumen. Seoul Economic Daily y Dong-A Ilbo mostraron que Samsung avanzó temprano en la producción en masa de HBM4 y rápidamente construyó impulso comercial en 2026, lo que respalda su intento de recuperar terreno en el suministro de memoria avanzada. Digital Today Korea también informó que Samsung firmó un memorando de entendimiento con AMD para el suministro de HBM4 vinculado al programa Instinct MI455X, lo que le da a Samsung una posición estratégica en el ciclo de aceleradores actual. Estos pasos muestran que el posicionamiento competitivo en el mercado de memoria GPU ahora depende de victorias específicas de clientes tanto como de la escala de fabricación bruta.

Una segunda capa de competencia se sitúa en torno al empaquetado, las interfaces y el ensamblaje subcontratado porque el mercado de memoria GPU no puede expandirse sin problemas sin esas capacidades. Epoch AI mostró que el empaquetado avanzado fue uno de los principales cuellos de botella en la producción de chips de IA durante 2025, lo que eleva el papel estratégico de las empresas conectadas a CoWoS y flujos de integración relacionados. Rambus también tiene influencia en el ecosistema porque los requisitos de estándares y señalización afectan la rapidez con que la memoria de próxima generación puede pasar del diseño a la producción. Como resultado, el mercado de memoria GPU no está moldeado solo por los fabricantes de chips, sino también por especialistas en empaquetado, proveedores de tecnología de interfaces y socios de prueba y ensamblaje que pueden respaldar la producción de pilas profundas a escala. La estructura general todavía favorece a un grupo de liderazgo concentrado, porque la calificación, el empaquetado y la integración de sistemas siguen siendo difíciles de replicar rápidamente.

Líderes de la Industria de Memoria GPU

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SK hynix envió muestras de HBM4E de 12 capas a los principales clientes de IA, logrando una capacidad de 48 GB, 16 Gbps por pin y mejoras en la eficiencia energética que superan el 20% respecto a la generación anterior, avanzando hacia los despliegues de NVIDIA Vera Rubin Ultra esperados en 2027. SK hynix aplicó su tecnología Advanced MR-MUF para lograr estabilidad estructural y una mejora del 17% en la resistencia al calor en comparación con HBM4.

- Junio de 2026: SK hynix y NVIDIA anunciaron una asociación tecnológica plurianual para codesarrollar memoria de IA de próxima generación, que cubre HBM4 para NVIDIA Vera Rubin, CPUs Vera, PCs con tecnología RTX Spark y plataformas de robótica Jetson Thor. El acuerdo también aplica las bibliotecas NVIDIA CUDA-X y NVIDIA PhysicsNeMo para acelerar el diseño de semiconductores y las operaciones de fabricación de SK hynix.

- Junio de 2026: El CEO de NVIDIA, Jensen Huang, confirmó en Computex Taipei que Samsung, SK hynix y Micron obtuvieron la certificación HBM4 para NVIDIA Vera Rubin, el primer ciclo de calificación en el que los 3 principales proveedores de HBM pasaron simultáneamente.

- Junio de 2026: Los ingresos acumulados de HBM4 de Samsung superaron los 1.000 millones de USD dentro de los 4 meses posteriores al lanzamiento de la producción en masa en febrero de 2026, con los ingresos del año completo 2026 proyectados para acercarse a los 10.000 millones de USD a medida que los clientes hiperescaladores basados en GPU y ASIC amplían las adquisiciones. Se espera que el volumen de envíos de HBM4 aumente más del 200% interanual en 2026.

Alcance del Informe Global del Mercado de Memoria GPU

El Mercado Global de Memoria GPU se refiere a la industria mundial enfocada en el diseño, producción y despliegue de soluciones de memoria específicamente optimizadas para Unidades de Procesamiento Gráfico (GPUs), que son críticas para manejar tareas de computación de alto rendimiento como juegos, inteligencia artificial, aprendizaje automático, análisis de datos y simulaciones científicas.

El Informe del Mercado de Memoria GPU está Segmentado por Tipo de Memoria (HBM, GDDR y Otros Tipos de Memoria GPU), Capacidad de Memoria (Hasta 8 GB, 8 GB a 16 GB, 16 GB a 32 GB, 32 GB a 64 GB y Más de 64 GB), Aplicación (Visualización Profesional y Creación de Contenido, Entrenamiento e Inferencia de IA, Computación de Alto Rendimiento, Aceleración de GPU en la Nube y Centros de Datos, Juegos y Gráficos de Consumo, y IA en el Borde y Aceleración Integrada), y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM |

| GDDR |

| Otros Tipos de Memoria GPU |

| Hasta 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| Más de 64 GB |

| Visualización Profesional y Creación de Contenido |

| Entrenamiento e Inferencia de IA |

| Computación de Alto Rendimiento |

| Aceleración de GPU en la Nube y Centros de Datos |

| Juegos y Gráficos de Consumo |

| IA en el Borde y Aceleración Integrada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Memoria | HBM | |

| GDDR | ||

| Otros Tipos de Memoria GPU | ||

| Por Capacidad de Memoria | Hasta 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| Más de 64 GB | ||

| Por Aplicación | Visualización Profesional y Creación de Contenido | |

| Entrenamiento e Inferencia de IA | ||

| Computación de Alto Rendimiento | ||

| Aceleración de GPU en la Nube y Centros de Datos | ||

| Juegos y Gráficos de Consumo | ||

| IA en el Borde y Aceleración Integrada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de memoria GPU?

El tamaño del mercado de memoria GPU está valorado en 12,40 mil millones de USD en 2026 y se prevé que alcance los 32,15 mil millones de USD en 2031, a una CAGR del 20,90% durante 2026-2031.

¿Qué tipo de memoria lidera los ingresos en la memoria GPU?

HBM lidera el mercado de memoria GPU con una participación del 42,11% en 2025 y también es el tipo de memoria de más rápido crecimiento con una CAGR del 21,52% hasta 2031.

¿Por qué está aumentando tan rápidamente la demanda de memoria GPU de alta capacidad?

Las nuevas plataformas de aceleradores de IA están utilizando grupos de memoria mucho más grandes por GPU, razón por la cual se espera que la banda de Más de 64 GB crezca a una CAGR del 21,46% hasta 2031.

¿Qué aplicación impulsa la mayor participación de la demanda?

El entrenamiento e inferencia de IA mantuvo el 35,55% de los ingresos en 2025, convirtiéndolo en la mayor área de aplicación para el mercado de memoria GPU.

¿Por qué Asia-Pacífico domina este espacio?

Asia-Pacífico mantuvo una participación del 48,34% en 2025 porque Corea del Sur concentra la producción de HBM y Taiwán sigue siendo fundamental para el empaquetado avanzado de aceleradores de IA.

¿Cómo está afectando GDDR7 las perspectivas del negocio?

GDDR7 está expandiendo el mercado de memoria GPU hacia estaciones de trabajo, servidores de inferencia, juegos y sistemas en el borde, lo que le da a los proveedores una base de demanda más amplia más allá de los clústeres de entrenamiento con gran cantidad de HBM.

Última actualización de la página el: