GPU-Wafer-Nachfrage Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 112 Millionen US-Dollar |

| Marktgröße (2031) | 285 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.54% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU-Wafer-Nachfrage-Marktanalyse von Mordor Intelligence

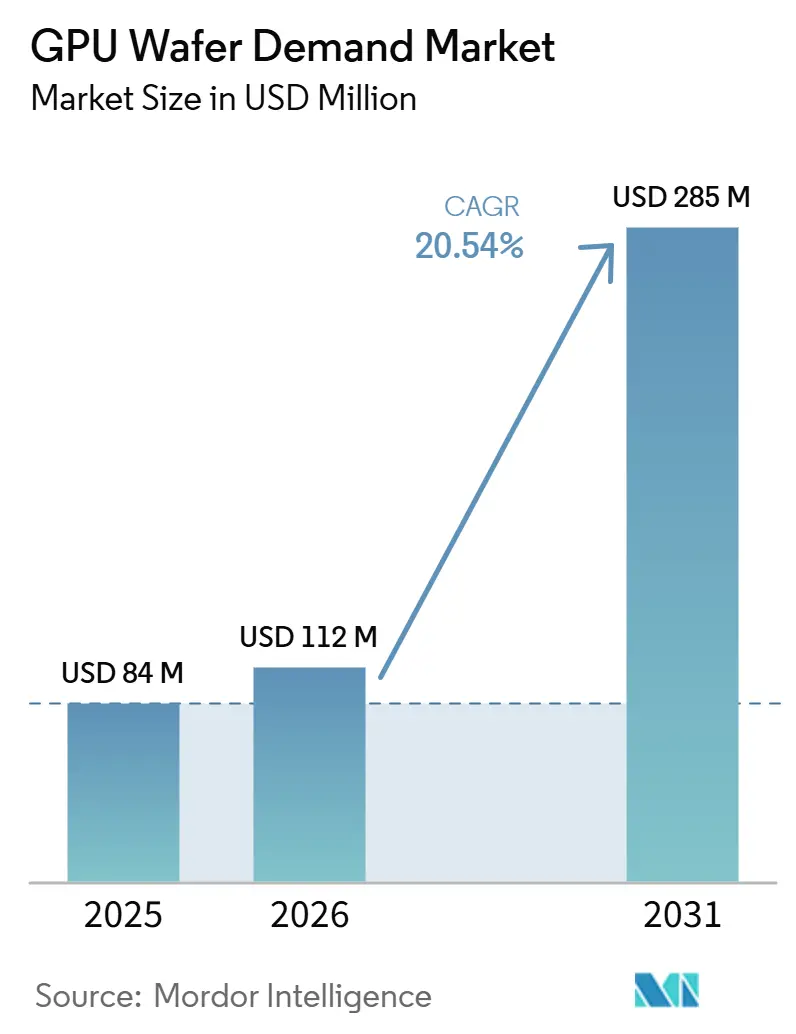

Die Marktgröße des GPU-Wafer-Nachfrage-Markts wird voraussichtlich von USD 84,00 Millionen im Jahr 2025 auf USD 112,00 Millionen im Jahr 2026 steigen und bis 2031 USD 285,00 Millionen erreichen, mit einer CAGR von 20,54 % über den Zeitraum 2026–2031. Der GPU-Wafer-Nachfrage-Markt umfasst den Wert der Siliziumsubstrate, die ausschließlich für die GPU-Fertigung verwendet werden, was ihn zu einem kleinen, aber strategisch bedeutsamen Teil des breiteren Siliziummateriensegments macht. Die Nachfrage ist nun enger mit der Beschaffung von KI-Beschleunigern verknüpft als mit traditionellen Gaming-Zyklen, da Hyperscaler langfristige Planungshorizonte für Trainings- und Inferenzkapazitäten aufbauen. Da die Prozesstechnologie tiefer in fortgeschrittene Knoten vordringt, werden die Waferspezifikationen strenger, was den Wert pro Substrat erhöht, selbst wenn das physische Flächenwachstum moderat bleibt. Die Versorgungsbedingungen werden auch durch eine hochkonzentrierte Anbieterbasis und lange Vertragslaufzeiten geprägt, die den Großteil des fortgeschrittenen Materials in vorqualifizierten Kundenkanälen halten. Diese Kombination aus KI-gesteuerter Nachfrage, Spezifikationsintensität, Angebotskonzentration und Lokalisierungsanreizen hält den GPU-Wafer-Nachfrage-Markt bis 2031 auf einem starken Expansionskurs.

Wichtigste Erkenntnisse des Berichts

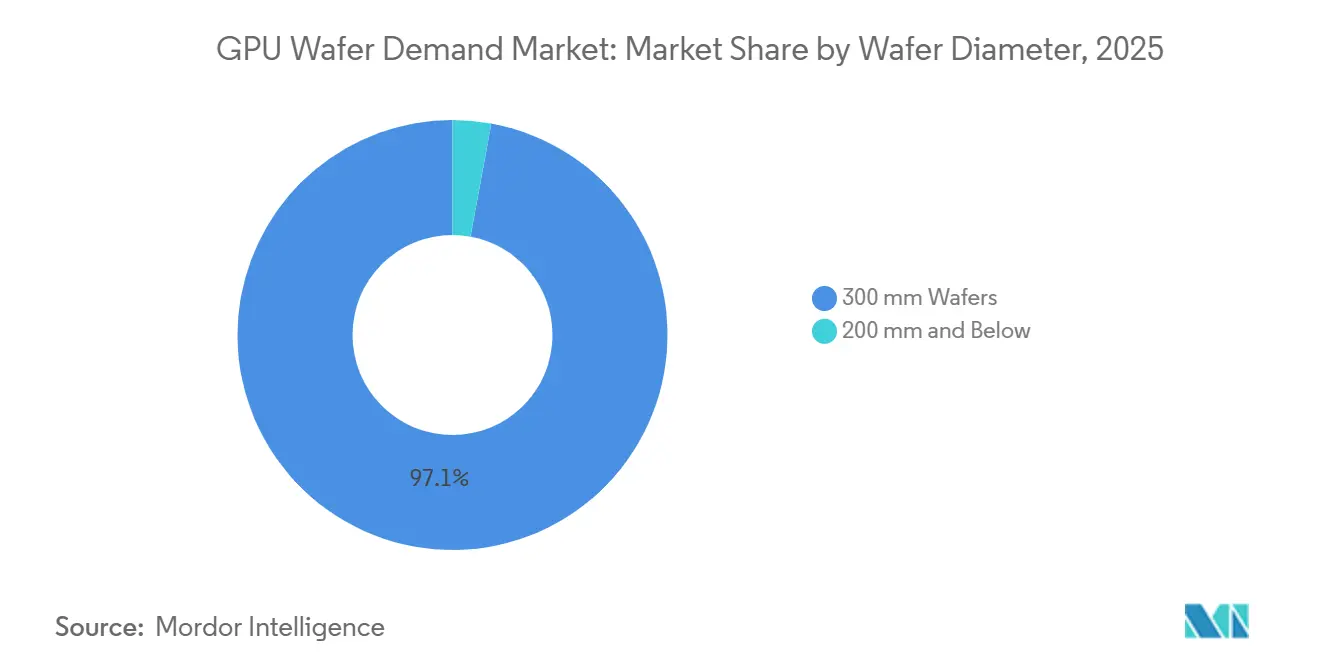

- Nach Waferdurchmesser hielten 300-mm-Wafer im Jahr 2025 einen Marktanteil von 97,11 % am GPU-Wafer-Nachfrage-Markt, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 21,21 % wachsen.

- Nach Ausgangswafertyp hielten polierte Prime-Bulk-Siliziumwafer im Jahr 2025 einen Anteil von 82,33 %, während epitaktische Siliziumwafer bis 2031 voraussichtlich mit einer CAGR von 21,62 % wachsen werden.

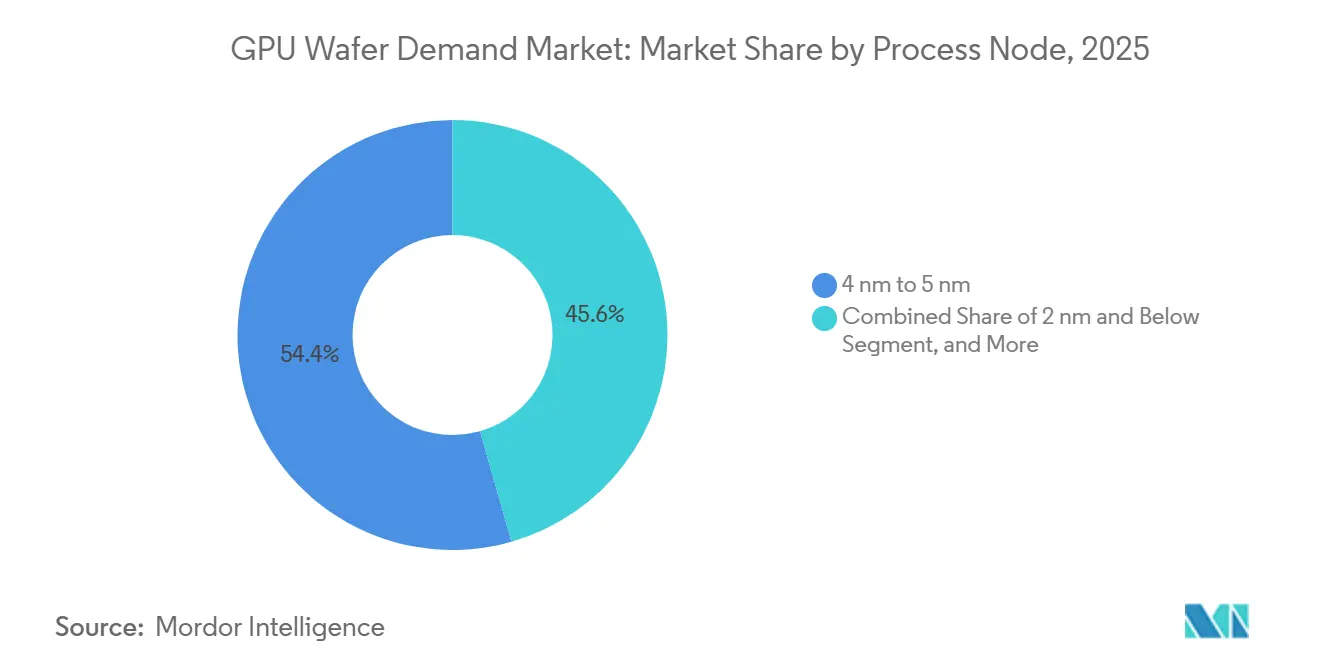

- Nach Prozessknoten entfiel auf die Kategorie 4 nm bis 5 nm im Jahr 2025 ein Anteil von 54,42 % an der GPU-Wafer-Nachfrage-Marktgröße, während die Kategorie 2 nm und darunter bis 2031 voraussichtlich mit einer CAGR von 21,53 % wachsen wird.

- Nach GPU-Anwendung entfielen auf Rechenzentrum- und KI/HPC-GPUs im Jahr 2025 73,12 % der GPU-Wafer-Nachfrage-Marktgröße, und dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 21,32 % wachsen.

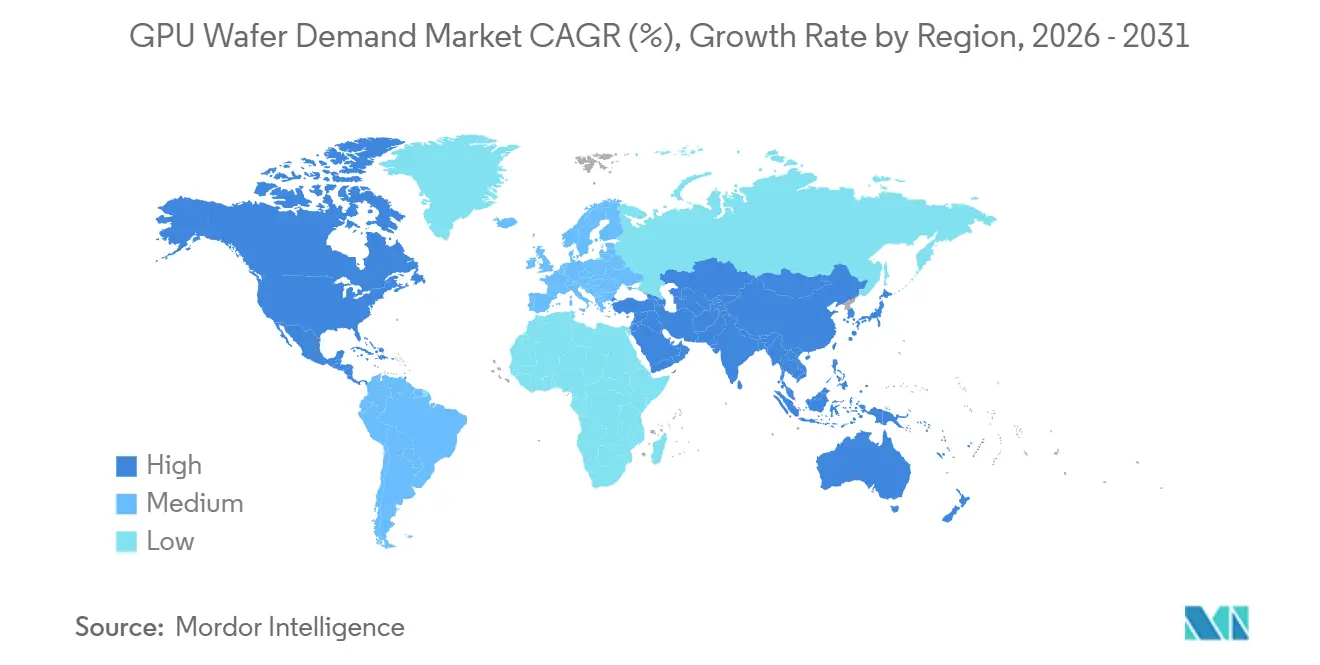

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 86,44 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 21,42 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Wafer-Nachfrage-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Trainingsdichte erhöht die Anforderungen an Wafer mit extrem niedrigen Defektraten | +4.5% | Global, höchste Konzentration im asiatisch-pazifischen Raum, insbesondere Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| 3-nm- und 2-nm-GPU-Hochläufe erhöhen den Bedarf an Prime-Wafern | +3.8% | Kern asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika durch die Arizona-Expansion | Langfristig (≥ 4 Jahre) |

| Rückseitige Stromversorgung erhöht die epitaktische Spezifikationsintensität | +2.9% | Global, mit kurzfristigem Schwerpunkt auf Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize gestalten die strategische Waferbeschaffung neu | +2.4% | Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Chiplet-basierte GPU-Architekturen erweitern die Nachfrage nach SOI- und Spezialwafern | +1.8% | Global, mit SOI-Versorgung konzentriert in Frankreich und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsprogramme beschleunigen die Einführung von wiederaufbereiteten Wafern in der Forschung und Entwicklung | +0.8% | Global, hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Trainingsdichte erhöht die Anforderungen an Wafer mit extrem niedrigen Defektraten

Der GPU-Wafer-Nachfrage-Markt wird durch die physische Intensität des KI-Trainings nach oben getrieben, da sehr große Compute-Dies weniger tolerant gegenüber selbst kleinen Abweichungen in der Oberflächenqualität und Defektkontrolle sind. Das macht die Waferqualität zu einem direkten Kostenfaktor für Foundries und GPU-Anbieter, da kleine Ausbeuteverluste bei fortgeschrittenen Knoten große Mengen an Ausgabewert vernichten können. Shin-Etsu gab an, dass KI-Chips für GPUs und Hochbandbreitenspeicher knapp unter 10 % der gesamten 300-mm-Wafernachfrage ausmachten, während breitere KI-bezogene Endmärkte, einschließlich Rechenzentren und Server, im Geschäftsjahr bis März 2026 mehr als 20 % der gesamten 300-mm-Nachfrage überstiegen.[1]Shin-Etsu Chemical Co., Ltd., „Grußwort und Zusammenfassung der Finanzergebnisse (Präsident Yasuhiko Saitoh), Geschäftsjahr zum 31. März 2026,” Shin-Etsu Chemical Co., Ltd., shinetsu.co.jp Da dieser Anteil steigt, gewinnen Lieferanten, die konsistent ultraflache und defektarme Substrate liefern können, stärkere Preissetzungsmacht und eine besser geschützte Position innerhalb fortgeschrittener Qualifizierungsprogramme. Der GPU-Wafer-Nachfrage-Markt belohnt daher Waferhersteller, die eng mit Foundries bei Defektbudgets und Prozesskontrolle zusammenarbeiten können, da diese Beziehungen wahrscheinlich über mehrere Knotenübergänge hinweg fortbestehen werden.

3-nm- und 2-nm-GPU-Hochläufe erhöhen den Bedarf an Prime-Wafern

Der GPU-Wafer-Nachfrage-Markt steigt auch, da führende GPU-Programme in kleinere Prozessknoten übergehen, die eine präzisere Substratleistung und engere Produktionsplanung erfordern. Dieser Wandel ist nicht nur deshalb bedeutsam, weil die Knotenmigration die Chip-Leistungsfähigkeit verbessert, sondern auch weil sie den kommerziellen Wert jedes qualifizierten Waferstarts in fortgeschrittenen Logiklinien erhöht. SUMCO berichtete, dass die Lieferungen von 300-mm-Wafern im Jahr 2025 um 9 % wuchsen, angeführt von der Nachfrage nach führenden Logik- und Hochbandbreitenspeichern im Zusammenhang mit KI, was eine klare Erholung gegenüber den schwächeren Bedingungen zu Beginn des Zyklus markierte.[2]SUMCO Corporation, „Finanzzusammenfassung für das Geschäftsjahr zum Dezember 2025,” SUMCO Corporation, japanir.jp SUMCO gab außerdem an, dass die KI-bezogene DRAM-Wafernachfrage von derzeit 500.000–600.000 Wafern pro Monat auf 1.500.000 Wafer pro Monat in den nächsten 3–4 Jahren steigen soll, was zeigt, wie eng das KI-Computerwachstum nun mit den vorgelagerten Siliziumanforderungen verknüpft ist. Im GPU-Wafer-Nachfrage-Markt stärkt diese Knotenmigration die Nachfrage nach Prime-300-mm-Material und verengt den Spielraum für Lieferanten mit niedrigeren Spezifikationen, die fortgeschrittene Produktionshochläufe nicht im erforderlichen Maßstab bedienen können.

Rückseitige Stromversorgung erhöht die epitaktische Spezifikationsintensität

Der GPU-Wafer-Nachfrage-Markt bewegt sich hin zu stärker spezialisierten, technisch bearbeiteten Substraten, da Gerätestrukturen der nächsten Generation mehr Anforderungen an Widerstandskontrolle, Dickenverwaltung und Kontaminationsgrenzen stellen. Die rückseitige Stromversorgung ist Teil dieser Entwicklung, da sie mehr der Leistungslast auf Wafereigenschaften verlagert, die in früheren GPU-Generationen kommerziell weniger entscheidend waren. Selbst dort, wo polierte Prime-Wafer noch das aktuelle Volumen dominieren, schaffen fortgeschrittene Kunden-Roadmaps mehr Raum für epitaktische und andere höher spezifizierte Ausgangsmaterialien im GPU-Wafer-Nachfrage-Markt. Soitecs Ergebnisse für das Geschäftsjahr 2026 zeigten, dass der Umsatz im Bereich Edge und Cloud KI EUR 214 Millionen, oder USD 225 Millionen, erreichte und der Photonics-SOI-Umsatz USD 100 Millionen überstieg, was eine stärkere Nachfrage nach fortgeschrittenem technisch bearbeitetem Silizium im Zusammenhang mit KI-Infrastruktur signalisiert.[3]Soitec, „Soitec berichtet Umsatz im vierten Quartal und Jahresergebnisse des Geschäftsjahres 2026,” Soitec, euronext.com Das Ergebnis ist ein Markt, der nicht mehr nur durch das Wafervolumen angetrieben wird, sondern auch durch eine tiefere Verschiebung des Produktmix hin zu Materialplattformen, die eine engere elektrische und strukturelle Leistung in fortgeschrittenen GPU-Designs unterstützen.

Lokalisierungsanreize gestalten die strategische Waferbeschaffung neu

Der GPU-Wafer-Nachfrage-Markt wird durch die Lokalisierungspolitik neu gestaltet, da Regierungen fortgeschrittene Siliziumversorgung nun als strategischen Input und nicht als standardmäßig gehandeltes Material betrachten. Das US-Handelsministerium vergab USD 406 Millionen an GlobalWafers im Rahmen des CHIPS and Science Act, zur Unterstützung des Projekts in Sherman, Texas, und einer SOI-Anlage in Missouri, was einen direkten bundesstaatlichen Versuch darstellt, lokale Waferkapazitäten aufzubauen. NVIDIA erklärte 2026 außerdem, dass es und seine Partner beabsichtigen, bis zu USD 500 Milliarden an KI-Infrastruktur in den Vereinigten Staaten zu produzieren, was langfristig einen stärkeren inländischen Nachfrageanker für die Versorgung mit fortgeschrittenen Substraten schafft. Für den GPU-Wafer-Nachfrage-Markt bedeutet das, dass die Beschaffung sich langsam in souveräne Präferenzkorridore aufteilt, in denen Resilienz, politische Ausrichtung und Kundennähe mehr zählen als im früheren, auf Asien ausgerichteten Modell. Dies beseitigt nicht die Führungsposition des asiatisch-pazifischen Raums, schafft aber neue Möglichkeiten für qualifizierte Lieferanten, die inländische politische Unterstützung mit zuverlässiger Ausführung auf fortgeschrittenen Knoten verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochreines Polysiliziumangebot begrenzt die 300-mm-Produktion | -1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lange GPU-Kundenqualifizierungszyklen verzögern den Lieferantenwechsel | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Investitionsaufwand für Floatzone- und Prime-Wafer erhöht Markteintrittsbarrieren | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Exportkontrollen für fortgeschrittene Knotenausrüstung verlangsamen die Expansion in China | -0.7% | China-spezifisch, mit Ausstrahlungseffekten auf die globale Versorgung durch eingeschränkten Kapazitätsaufbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochreines Polysiliziumangebot begrenzt die 300-mm-Produktion

Der GPU-Wafer-Nachfrage-Markt steht vor einer realen Angebotseinschränkung durch Polysilizium in Elektronikqualität, da die fortgeschrittene Waferproduktion auf hochreines Ausgangsmaterial angewiesen ist, das nicht einfach durch Material niedrigerer Qualität ersetzt werden kann. Der Semiconductor Industry Association teilte dem US-Handelsministerium im August 2025 mit, dass die Importabhängigkeit bei wichtigen Siliziumeingaben und Waferprodukten eine strategische Schwäche für die inländische Halbleiterexpansion darstellt. Die USGS bestätigte außerdem, dass im Jahr 2025 3 Unternehmen Polysilizium in den Vereinigten Staaten produzierten, während ein 4. die Produktion einstellte, nachdem es die Qualitäts- und Volumenstandards der Kunden nicht erfüllen konnte, was die inländische Flexibilität zu einem Zeitpunkt verringerte, als die Nachfrage nach fortgeschrittenen Knoten weiter stieg. Diese Engpässe sind für den GPU-Wafer-Nachfrage-Markt bedeutsam, da die Waferkapazität nicht reibungslos expandieren kann, wenn die Qualität des Ausgangsmaterials – und nicht nur die Fab-Ausrüstung – zum limitierenden Faktor wird. Bis neue qualifizierte Versorgung kommerzielle Größenordnungen erreicht, werden Premium-300-mm-Substrate wahrscheinlich durch einen festen Preisboden und begrenzte Verfügbarkeit gestützt bleiben.

Lange GPU-Kundenqualifizierungszyklen verzögern den Lieferantenwechsel

Der GPU-Wafer-Nachfrage-Markt bleibt für neue Marktteilnehmer schwierig, da Qualifizierungszyklen lang, kostspielig und eng an kundenspezifische Prozesskontrolle gebunden sind. Sobald ein Waferlieferant für einen bestimmten Foundry-Prozessfluss zugelassen ist, wird ein Wechsel während eines aktiven Produktionshochlaufs unattraktiv, da er erneute Arbeit an Zuverlässigkeit, Metrologie-Korrelation und Ausbeute-Stabilität erfordert. Das schafft einen starken installierten Vorteil für etablierte Anbieter im gesamten GPU-Wafer-Nachfrage-Markt, selbst wenn anderswo neue Kapazitäten aufgebaut werden. Der CHIPS-verknüpfte Expansionszyklus in den Vereinigten Staaten zeigt dies deutlich, da lokale Produktionsanlagen schneller finanziert werden können, als die Kundenqualifizierung über fortgeschrittene Lieferketten abgeschlossen werden kann. Das praktische Ergebnis ist, dass Kapazitätserweiterungen die langfristige Resilienz fördern, aber den Markt während des aktuellen KI-geführten Nachfragezyklus nicht schnell für eine breite Lieferantensubstitution öffnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Substratkonzentration spiegelt die Wirtschaftlichkeit fortgeschrittener GPU-Knoten wider

300-mm-Wafer hielten im Jahr 2025 einen Marktanteil von 97,11 % am GPU-Wafer-Nachfrage-Markt, und das Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,21 % wachsen. Diese Dominanz spiegelt ebenso sehr wirtschaftliche wie technologische Faktoren wider, da die fortgeschrittene GPU-Produktion schlicht nicht effizient auf kleineren Formaten skaliert werden kann, sobald Die-Komplexität, Prozessionspräzision und Ausgabewert alle steigen. Der GPU-Wafer-Nachfrage-Markt bleibt daher auf der 300-mm-Plattform zentriert, während 200 mm und darunter hauptsächlich Legacy-Gaming-, Embedded- und Edge-Produkte auf älteren Knoten bedienen. Diese Aufteilung ist struktureller und nicht vorübergehender Natur, da die Kategorie mit kleinerem Durchmesser für die führenden KI-Beschleuniger, die nun die meisten Vorwärtskaufentscheidungen prägen, von begrenzter Relevanz ist. In der Praxis hat sich die GPU-Wafer-Nachfrage-Branche bereits um eine Formathierarchie herum konsolidiert, bei der 300 mm nahezu die gesamte fortgeschrittene Wertschöpfung erfasst.

Das 300-mm-Segment hat auch einen überproportionalen Einfluss auf die Preisgestaltung, da nahezu jeder wichtige Versorgungsengpass in der fortgeschrittenen Logik nun durch qualifizierte 300-mm-Linien und ihr zugehöriges Materialökosystem verläuft. Die Nachfragekonzentration in diesem Format unterstützt lange Vertragslaufzeiten, disziplinierte Kapazitätserweiterungen und stärkere Verhandlungsmacht für Lieferanten, die bereits über fortgeschrittene Kundenzulassungen verfügen. Der GPU-Wafer-Nachfrage-Markt ist daher stärker der 300-mm-Auslastung, dem Qualifizierungsstatus und dem regionalen Kapazitätsstandort ausgesetzt als der Gesamtzahl der Wafereinheiten allein. Kleinere Durchmesser sind für einige Nischen- und kostensensitive Programme noch relevant, aber sie prägen die Umsatzbasis des GPU-Wafer-Nachfrage-Markts nicht in gleicher Weise. Deshalb zielen neue Investitionsankündigungen führender Lieferanten weiterhin auf fortgeschrittene 300-mm-Produktion ab und nicht auf eine breit angelegte Expansion über alle Durchmesserklassen hinweg.

Nach Ausgangswafertyp: Epitaktische Wafer entwickeln sich zu Enablersubstraten für KI-Knoten

Polierte Prime-Bulk-Siliziumwafer hielten im Jahr 2025 einen Anteil von 82,33 % der Nachfrage, während epitaktische Siliziumwafer von 2026 bis 2031 voraussichtlich mit einer CAGR von 21,62 % wachsen werden. Polierte Prime-Substrate bleiben die Arbeitsbasis für große Volumina der aktuellen GPU-Produktion, da sie den Anforderungen etablierter 4-nm- bis 7-nm-Programme entsprechen, ohne einen vollständigen Wechsel zu stärker technisch bearbeitetem Ausgangsmaterial zu erfordern. Dennoch bewegt sich der GPU-Wafer-Nachfrage-Markt allmählich hin zu einem reichhaltigeren Mix aus epitaktischen und anderen technisch bearbeiteten Wafern, da sich engere elektrische Leistungs- und Prozesskontrollanforderungen über fortgeschrittene Designs ausbreiten. Dieser Wandel ist bedeutsam, da er den Wert von Materialexpertise erhöht, nicht nur den Wert des reinen Wafervolumens. Er erhöht auch die Wettbewerbsschwelle für Lieferanten, da sie eine stärkere Kontrolle über Kontamination, Widerstand und Gleichmäßigkeit benötigen, um an Qualifizierungen der nächsten Generation teilzunehmen.

Die kleinsten Ausgangswafer-Kategorien bleiben anteilsmäßig begrenzt, aber ihre strategische Rolle steigt, da KI-Systeme mehr Wert auf Spezialmateriestapel und optische Verbindungsunterstützung legen. Soitec gab an, dass der Umsatz im Bereich Edge und Cloud KI im Geschäftsjahr 2026 EUR 214 Millionen, oder USD 225 Millionen, erreichte und der Photonics-SOI-Umsatz früher als erwartet USD 100 Millionen überstieg, was zeigt, dass technisch bearbeitetes Silizium innerhalb der KI-Infrastrukturausgaben wichtiger geworden ist. Im GPU-Wafer-Nachfrage-Markt bedeutet das, dass das größte Segment weiterhin bei polierten Prime-Bulk-Siliziumwafern liegt, aber die Wachstumsführerschaft sich hin zu Substraten verschiebt, die Architekturen und Verpackungsanforderungen der nächsten Generation unterstützen. Die GPU-Wafer-Nachfrage-Branche wird daher zunehmend spezifikationsgetrieben, wobei die Wahl des Ausgangswafers immer stärker mit systemweiten Designanforderungen verknüpft ist als mit traditionellen Volumengewohnheiten. Diese Entwicklung gibt epitaktischen Wafern einen klareren Weg zu Premium-Wachstum über den Prognosezeitraum.

Nach Prozessknoten: Sub-5-nm-Knoten beanspruchen Premium-Waferzuteilung

Der Prozessknoten 4 nm bis 5 nm entfiel im Jahr 2025 auf 54,42 % der GPU-Wafer-Nachfrage-Marktgröße, während die Kategorie 2 nm und darunter von 2026 bis 2031 voraussichtlich mit einer CAGR von 21,53 % wachsen wird. Der aktuelle Mix zeigt, dass fortgeschrittene, aber bereits etablierte Knoten noch das meiste Produktionsgewicht tragen, da sie eine praktikable Balance zwischen Leistung, Ausbeuteentwicklung und kommerziellem Maßstab bieten. Gleichzeitig bewegt sich der GPU-Wafer-Nachfrage-Markt eindeutig hin zu kleineren Geometrien, da KI-Workloads weiterhin höhere Computedichte und engere Energieeffizienz bevorzugen. Dieser Knotenübergang unterstützt die Premium-Waferzuteilung, da jeder erfolgreiche Hochlauf auf fortgeschrittenen Knoten von strengerer Substratqualität und engeren Prozesstoleranzen abhängt. Er stärkt auch die gegenseitige Abhängigkeit von Foundry und Materiallieferant, da die Kosten eines Qualifizierungsversagens stark steigen, wenn die Knotenkomplexität tiefer geht.

Die Bänder 6 nm bis 7 nm und 8 nm bis 16 nm bedienen weiterhin GPU-Aufgaben mit niedrigeren Margen oder stärker spezialisierten Anforderungen, einschließlich Automobil- und Edge-Inferenzprogrammen, die nicht die volle Leistungshülle führender KI-Beschleuniger benötigen. Knoten über 16 nm behalten eine Rolle für Unterstützungsfunktionen innerhalb von Multi-Chip-Paketen, insbesondere dort, wo Eingangs-/Ausgangs-, Schnittstellen- oder leistungsbezogene Funktionen auf älteren Geometrien verbleiben können. Dennoch wird der Umsatzschwerpunkt im GPU-Wafer-Nachfrage-Markt weiterhin in Richtung Sub-5-nm und dann in Richtung 2-nm-Klasse-Programme wandern, da dort die hochwertigsten GPU-Einsätze konzentriert sind. Der GPU-Wafer-Nachfrage-Markt wird auch empfindlicher gegenüber dem Knotenmix als gegenüber einfachem Einheitswachstum, da kleinere Geometrien das kommerzielle Gewicht jedes qualifizierten Wafers erhöhen. Deshalb sind Lieferanten, die die Anforderungen von Knotenübergängen an der Spitze erfüllen können, positioniert, um einen größeren Anteil des inkrementellen Werts zu erfassen als jene, die sich hauptsächlich auf reife Prozesskategorien konzentrieren.

Nach GPU-Anwendung: Rechenzentrum- und KI/HPC-GPUs verankern die Nachfragebasis

Rechenzentrum- und KI/HPC-GPUs entfielen im Jahr 2025 auf 73,12 % der GPU-Wafer-Nachfrage-Marktgröße, und dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 21,32 % wachsen. Diese Kombination – bei der die größte Anwendung auch die am schnellsten wachsende ist – zeigt, dass die aktuelle Expansion nicht durch einen kurzlebigen Verbraucherzyklus angetrieben wird. Stattdessen wird der GPU-Wafer-Nachfrage-Markt durch anhaltende Ausbauten in Trainingsclustern, Inferenzinfrastruktur und den breiteren Rechenzentrumsystemen geführt, die große KI-Modelle unterstützen. Dies verändert das Beschaffungsverhalten, da Unternehmens- und Hyperscale-Käufer rund um Verfügbarkeit, Qualifizierung und langfristige Lieferverpflichtungen planen und nicht um saisonale Erneuerungsmuster. Es hilft auch zu erklären, warum die vorgelagerte Wafernachfrage sichtbarer und enger verwaltet wird als in früheren, gaming-geführten Nachfrageperioden.

Gaming- und Consumer-Discrete-GPUs halten noch die zweitgrößte Anwendungsposition, aber ihre Rolle im GPU-Wafer-Nachfrage-Markt wird selektiver und stärker auf Premium-Produkte ausgerichtet. Professionelle Visualisierungs- und Workstation-Produkte ziehen weiterhin eine stetige Waferzuteilung an, da Simulations-, Design- und KI-gestützte Content-Tools weiterhin dedizierte Rechenleistung erfordern. Automobil-, Embedded- und Edge-GPUs bilden die am schnellsten wachsende Nicht-Rechenzentrum-Kategorie, obwohl sie von einer viel kleineren Basis aus starten und einer anderen Qualifizierungs- und Preislogik folgen. Shin-Etsu gab an, dass die breitere KI-bezogene Nachfrage, einschließlich Rechenzentren und Server, mehr als 20 % der gesamten 300-mm-Wafernachfrage überstieg, was die vorgelagerte Verschiebung hin zu rechenzentrumsgeführtem Siliziumverbrauch unterstreicht. Für den GPU-Wafer-Nachfrage-Markt bedeutet das, dass der Anwendungsmix nun genauso wichtig ist wie das Gesamtvolumen, da Rechenzentrumsbereitstellungen einen stärkeren Einfluss auf fortgeschrittene Waferspezifikationen, Vertragsdauer und Lieferantenpriorisierung haben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 86,44 % am GPU-Wafer-Nachfrage-Markt, was die regionale Basis des GPU-Wafer-Nachfrage-Markts stark auf Taiwan, Südkorea und Japan konzentriert hält. Diese Position spiegelt die Tatsache wider, dass die fortgeschrittene GPU-Fertigung weiterhin in Taiwan zentriert ist, während Südkorea wichtige Speicher- und Foundry-Kapazitäten unterstützt und Japan einen großen Anteil der vorgelagerten Waferversorgung verankert. Japans Shin-Etsu Handotai und SUMCO halten zusammen über 60 % der globalen 300-mm-Siliziumwaferversorgung, was der Region einen starken Materialvorteil in der Nähe führender Fertigungscluster verschafft. SUMCOs Prognose für das erste Quartal 2026 bestätigte auch anhaltende Stärke bei fortgeschrittenen Logik- und DRAM-Wafern für KI-Rechenzentren, selbst als nicht-fortgeschrittene Produkte und 200-mm-Formate schwächer blieben. Shin-Etsu erklärte ferner, dass die breitere KI-bezogene Wafernachfrage 20 % der gesamten 300-mm-Nachfrage überstieg und dass das Wachstum von April bis Juni 2026 die früheren Prognosen übertreffen sollte, was die Führungsposition der Region im aktuellen Zyklus unterstützt.

Nordamerika wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,42 % wachsen und ist damit die am schnellsten wachsende Region im GPU-Wafer-Nachfrage-Markt. Der Haupttreiber ist die politisch unterstützte Lokalisierung, da Bundesanreize nun auf die inländische Halbleiter- und KI-Infrastrukturexpansion ausgerichtet sind. Die Vergabe des US-Handelsministeriums an GlobalWafers unterstützt die erste fortgeschrittene Hochvolumen-300-mm-Siliziumwaferfertigung in den Vereinigten Staaten seit mehr als 20 Jahren, was der Region einen klareren Weg zur lokalen Substratverfügbarkeit verschafft. NVIDIAs Verpflichtung von 2026, zusammen mit Partnern wie TSMC, Foxconn und Corning bis zu USD 500 Milliarden an KI-Infrastruktur in den Vereinigten Staaten aufzubauen, fügt ein starkes nachfrageseitiges Signal für die Entwicklung der inländischen Lieferkette hinzu. Dennoch wird der GPU-Wafer-Nachfrage-Markt in Nordamerika noch Zeit benötigen, um Kundenqualifizierung, Foundry-Zeitpläne und lokale Materialproduktion aufeinander abzustimmen, bevor der volle Nutzen sichtbar wird.

Europa hält eine kleinere direkte Volumenposition, bleibt aber durch spezialisierte Lieferantenfähigkeiten und Bilanzunterstützung für die 300-mm-Expansion relevant. Siltronic sammelte im Juni 2026 EUR 273 Millionen, oder USD 298 Millionen, ein, um seine langfristige 300-mm-Wachstumsstrategie zu unterstützen und seine Bilanz zu stärken, was auf anhaltendes Vertrauen in die fortgeschrittene Siliziumnnachfrage hindeutet. Soitec stärkte auch Europas Position in hochwertigen Nischen, indem es einen Photonics-SOI-Umsatz von über USD 100 Millionen im Geschäftsjahr 2026 meldete, was die Region enger mit optischen und technisch bearbeiteten Siliziumrollen in KI-Systemen verknüpft. Südamerika sowie der Nahe Osten und Afrika bleiben im Jahr 2026 peripher für den GPU-Wafer-Nachfrage-Markt, wobei die Aktivitäten stärker auf nachgelagerte Elektronik und zukünftige souveräne KI-Ausgaben als auf vorgelagerte Waferfertigung ausgerichtet sind. Das gesamte regionale Bild bleibt daher klar: Der asiatisch-pazifische Raum führt weiterhin in der Größenordnung, Nordamerika baut den schnellsten neuen Wachstumspfad auf, und Europa verteidigt eine fokussierte Position in Spezial- und fortgeschrittenen Materialien.

Wettbewerbslandschaft

Der GPU-Wafer-Nachfrage-Markt bleibt hochkonsolidiert, wobei Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic und SK Siltron zusammen über 90 % der qualifizierten 300-mm-Siliziumversorgung ausmachen. Die Semiconductor Industry Association beschrieb Konzentration und Importabhängigkeit bei Siliziumwerkstoffen in ihrer Section-232-Eingabe vom August 2025 als strategische Schwachstelle, was verdeutlicht, wie eng die qualifizierte Lieferantenbasis bleibt. Im GPU-Wafer-Nachfrage-Markt gibt diese Struktur den etablierten Anbietern starken Schutz, da Kundenqualifizierung, Prozesskorrelation und fortgeschrittene Kapazität schwer schnell zu replizieren sind. Es bedeutet auch, dass Preisgestaltung und Versorgungszugang weniger durch offenen Marktwettbewerb und mehr durch Vertragsposition, technischen Genehmigungsstatus und physische Nähe zu wichtigen Foundry-Ökosystemen beeinflusst werden. Dies ist ein Markt, in dem Größe wichtig ist, aber die Tiefe der Qualifizierung noch wichtiger ist.

Die führenden Unternehmen folgen nicht einem einzigen Expansionsmodell. Shin-Etsu gab an, für das Geschäftsjahr bis März 2027 Investitionsausgaben von rund JPY 350 Milliarden (USD 2,24 Milliarden) zu planen, wobei die Ausgaben auf Halbleiterwafer- und KI-bezogene Materialkapazitäten ausgerichtet sind. GlobalWafers nutzt den Lokalisierungsweg, unterstützt durch CHIPS-Finanzierung für den Campus in Sherman, Texas, was ihm eine klarere Rolle in der entstehenden inländischen US-Waferbasis verschafft. Siltronic stärkt seine Bilanz und 300-mm-Wachstumsstrategie durch frisches Kapital, während Soitec seine Position in technisch bearbeitetem Silizium und Photonik für KI-verknüpfte Anwendungsfälle weiter vertieft. Der GPU-Wafer-Nachfrage-Markt zeigt daher eine gespaltene Strategie, bei der einige Marktführer tiefer in heimische Prozessverbesserungen investieren und andere in geografische Resilienz und Kundenzugang investieren.

Kleinere und aufstrebende Herausforderer bleiben aktiv, aber ihre kurzfristige Wirkung auf den GPU-Wafer-Nachfrage-Markt ist durch Qualifizierungsbarrieren und die Dominanz langjährig etablierter Lieferantenbeziehungen begrenzt. Chinesische Unternehmen erweitern ihre 12-Zoll-Kapazitäten, um die Importabhängigkeit zu reduzieren, stehen aber noch vor einem langsameren Weg in die fortgeschrittensten GPU-Prozessflüsse, da führende Foundries eine erweiterte Validierung und wiederholbare Prozessdaten erfordern. Westliche Nischenanbieter können Positionen in Floatzone-, hochohmigen oder spezialisierten technisch bearbeiteten Substraten verteidigen, erreichen aber noch nicht die Größenordnung und Breite der wichtigsten 300-mm-Marktführer. Soitecs erste Lieferung von maßgeschneiderten, mit Silizium-28 angereicherten FD-SOI-Wafern für die Quantenverarbeitung in der 300-mm-Anlage von STMicroelectronics in Crolles, Frankreich, zeigt auch, dass angrenzende hochwertige Anwendungen die Lieferantenpositionierung stärken können, ohne direkt im Commodity-Volumen zu konkurrieren. Infolgedessen wird der GPU-Wafer-Nachfrage-Markt voraussichtlich über den Prognosezeitraum hinweg von den aktuellen Marktführern dominiert bleiben, wobei der Wettbewerb auf Fähigkeitstiefe, regionalen Fußabdruck und strategische Spezialisierung ausgerichtet ist und nicht auf eine breit angelegte Marktanteilsstörung.

GPU-Wafer-Nachfrage-Branchenführer

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Siltronic AG schloss erfolgreich eine beschleunigte Buchaufbau-Platzierung neuer Aktien zu EUR 91 je Aktie ab und erzielte Bruttoerlöse von EUR 273 Millionen (USD 298 Millionen) zur Unterstützung ihrer langfristigen 300-mm-Wachstumsstrategie und zur Stärkung ihrer Bilanz. Die Platzierung war deutlich überzeichnet, wobei der Ankeraktionär HAL Trust teilnahm. Siltronic bestätigte, dass KI-getriebene Endmärkte das 300-mm-Volumen im Jahr 2026 „klar unterstützen” und lieferte damit die strategische Begründung für die Kapitalerhöhung.

- Mai 2026: Soitecs Jahresergebnisse für das Geschäftsjahr 2026 bestätigten, dass der Photonics-SOI-Umsatz früher als ursprünglich erwartet USD 100 Millionen überstieg, da die strukturelle Einführung von optischen Siliziumphotonik-Verbindungen in KI-Rechenzentrum-Co-Packaged-Optics-Architekturen beschleunigte. Der Umsatz im Segment Edge und Cloud KI erreichte EUR 214 Millionen (USD 225 Millionen), ein Anstieg von 19 % im Jahresvergleich ohne die auslaufende Imager-SOI-Linie. Die kombinierten KI-Enabler-Umsätze aus FD-SOI und Photonics-SOI verzeichneten einen Anstieg von 25 % im Jahresvergleich.

- April 2026: Die Ergebnisse von Shin-Etsu Chemical für das Geschäftsjahr bis März 2026 bestätigten einen Investitionsausgabenplan von rund JPY 350 Milliarden (USD 2,24 Milliarden) für das laufende Geschäftsjahr, mit Fokus auf Halbleiterwafer- und KI-bezogene Materialkapazitäten. Das Management signalisierte eine stärker als erwartete Auftragsdynamik für das Quartal April bis Juni 2026, die auf die Wiederauffüllung von Halbleiterbeständen aufgrund von Lieferkettenbedenken im Nahen Osten zurückgeführt wurde.

- Januar 2026: GlobalWafers startete Phase 2 seiner 300-mm-Siliziumwaferfertigung in Sherman, Texas, als Teil einer geplanten Gesamtinvestition von USD 7,5 Milliarden. Mit USD 406 Millionen an Bundesfördermitteln aus dem CHIPS Act ist der Campus in Sherman, der für bis zu 6 Produktionsphasen ausgelegt ist, die erste fortgeschrittene Hochvolumen-300-mm-Siliziumwaferanlage in den Vereinigten Staaten seit über 20 Jahren und unterstützt direkt die Sicherheit der inländischen GPU-Lieferkette für TSMC-Arizona-Kunden.

Globaler GPU-Wafer-Nachfrage-Markt Berichtsumfang

Der GPU-Wafer-Nachfrage-Markt bezieht sich auf das Branchensegment, das die weltweite Nachfrage nach Halbleiterwafern verfolgt und analysiert, die bei der Herstellung von Grafikprozessoren (GPUs) verwendet werden, welche kritische Komponenten für Hochleistungsrechnen, künstliche Intelligenz (KI), maschinelles Lernen (ML), Gaming, Visualisierung und Rechenzentrumsanwendungen sind.

Der GPU-Wafer-Nachfrage-Marktbericht ist segmentiert nach Waferdurchmesser (300-mm-Wafer und 200 mm und darunter), Ausgangswafertyp (polierte Prime-Bulk-Siliziumwafer, epitaktische Siliziumwafer sowie SOI und andere technisch bearbeitete Siliziumwafer), Prozessknoten (2 nm und darunter, 3 nm, 4 nm bis 5 nm, 6 nm bis 7 nm, 8 nm bis 16 nm und über 16 nm), GPU-Anwendung (Rechenzentrum- und KI/HPC-GPUs, Gaming- und Consumer-Discrete-GPUs, professionelle Visualisierungs- und Workstation-GPUs sowie Automobil-, Embedded- und Edge-GPUs) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 300-mm-Wafer |

| 200 mm und darunter |

| Polierte Prime-Bulk-Siliziumwafer |

| Epitaktische Siliziumwafer |

| SOI und andere technisch bearbeitete Siliziumwafer |

| 2 nm und darunter |

| 3 nm |

| 4 nm bis 5 nm |

| 6 nm bis 7 nm |

| 8 nm bis 16 nm |

| Über 16 nm |

| Rechenzentrum- und KI/HPC-GPUs |

| Gaming- und Consumer-Discrete-GPUs |

| Professionelle Visualisierungs- und Workstation-GPUs |

| Automobil-, Embedded- und Edge-GPUs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | 300-mm-Wafer | |

| 200 mm und darunter | ||

| Nach Ausgangswafertyp | Polierte Prime-Bulk-Siliziumwafer | |

| Epitaktische Siliziumwafer | ||

| SOI und andere technisch bearbeitete Siliziumwafer | ||

| Nach Prozessknoten | 2 nm und darunter | |

| 3 nm | ||

| 4 nm bis 5 nm | ||

| 6 nm bis 7 nm | ||

| 8 nm bis 16 nm | ||

| Über 16 nm | ||

| Nach GPU-Anwendung | Rechenzentrum- und KI/HPC-GPUs | |

| Gaming- und Consumer-Discrete-GPUs | ||

| Professionelle Visualisierungs- und Workstation-GPUs | ||

| Automobil-, Embedded- und Edge-GPUs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der GPU-Wafer-Nachfrage?

Der GPU-Wafer-Nachfrage-Markt beläuft sich im Jahr 2026 auf USD 112,00 Millionen und wird bis 2031 voraussichtlich USD 285,00 Millionen erreichen, mit einer CAGR von 20,54 % über den Zeitraum 2026–2031.

Was treibt die Wafernachfrage für GPUs derzeit am stärksten an?

KI-Infrastruktur ist der Haupttreiber, insbesondere Rechenzentrumsbereitstellungen für Training und Inferenz, die den Bedarf an fortgeschrittenen 300-mm-Substraten und engeren Waferspezifikationen erhöhen.

Welcher Waferdurchmesser dominiert die GPU-Produktion?

300-mm-Wafer führten im Jahr 2025 mit einem Anteil von 97,11 %, was die Tatsache widerspiegelt, dass die fortgeschrittene GPU-Fertigung auf der Wirtschaftlichkeit der führenden Knotenproduktion konzentriert ist.

Warum gewinnen epitaktische Wafer in der fortgeschrittenen GPU-Fertigung an Bedeutung?

Epitaktische Wafer werden voraussichtlich mit einer CAGR von 21,62 % wachsen, da fortgeschrittene Gerätestrukturen eine engere Kontrolle über Widerstand, Kontamination und Substratgleichmäßigkeit erfordern.

Welche Anwendung macht den größten Teil des Waferverbrauchs in diesem Bereich aus?

Rechenzentrum- und KI/HPC-GPUs hielten im Jahr 2025 einen Anteil von 73,12 % und sind mit einer CAGR von 21,32 % bis 2031 auch das am schnellsten wachsende Anwendungssegment.

Welche Region wächst am schnellsten bei der GPU-Wafer-Nachfrage?

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 21,42 % bis 2031, unterstützt durch CHIPS-verknüpfte Lokalisierung und expandierende inländische KI-Infrastrukturpläne.

Seite zuletzt aktualisiert am: