Tamanho e Participação do Mercado de Memória GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.90% CAGR |

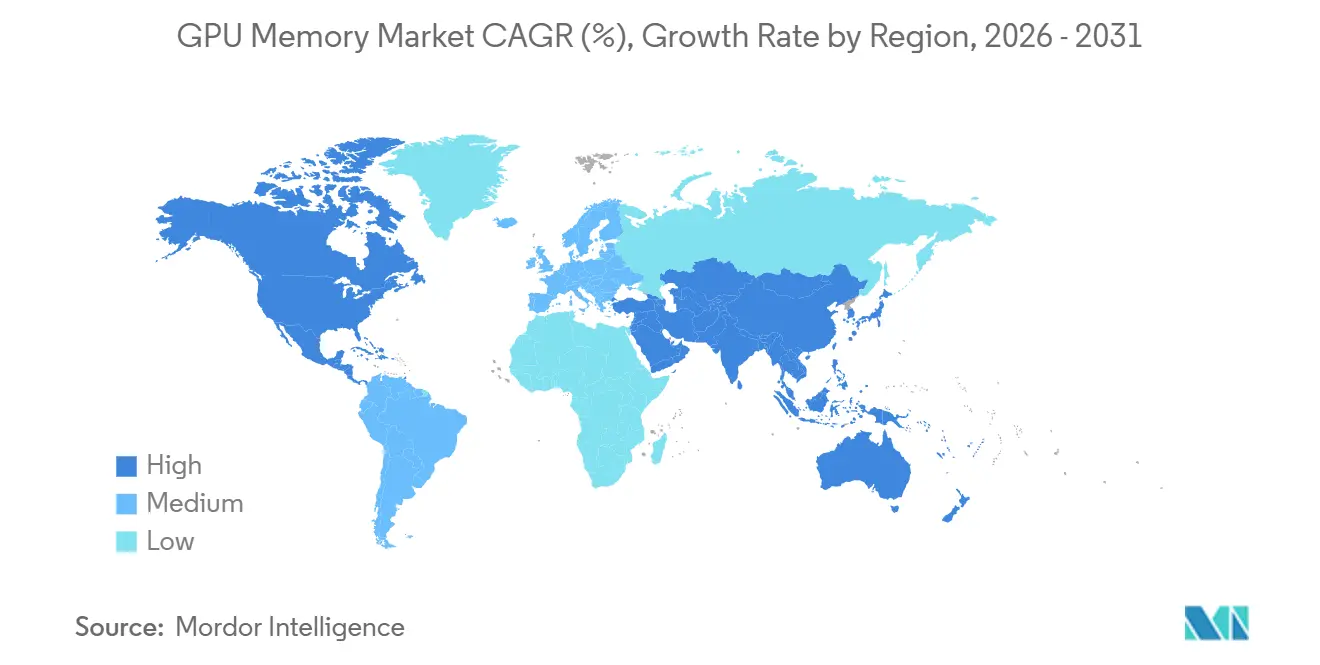

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

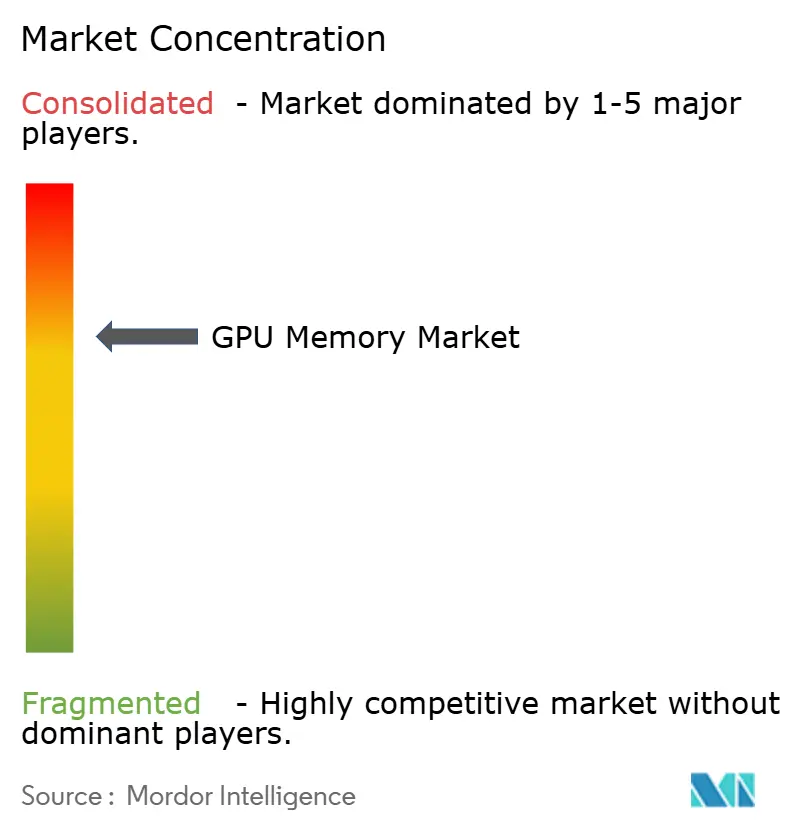

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Memória GPU pela Mordor Intelligence

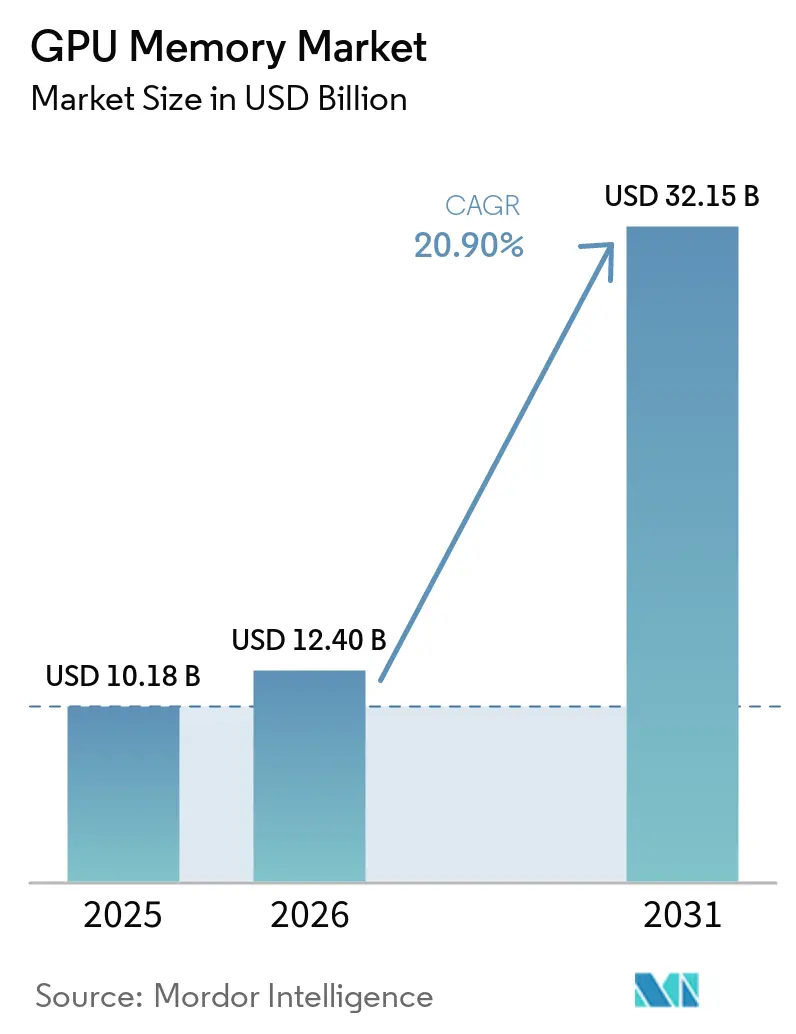

O tamanho do mercado de memória GPU deverá aumentar de 10,18 bilhões de USD em 2025 para 12,40 bilhões de USD em 2026 e atingir 32,15 bilhões de USD até 2031, crescendo a um CAGR de 20,90% ao longo de 2026-2031. O mercado de memória GPU está se movendo sobre uma base de demanda estrutural porque cada nova geração de GPU requer mais capacidade de memória e mais largura de banda por chip do que a anterior. Esse padrão significa que o mercado de memória GPU está se expandindo mais rapidamente do que os embarques de unidades de GPU isoladamente, uma vez que o conteúdo de memória por acelerador continua aumentando no nível de placa e rack. Os gastos com infraestrutura de IA também estão mudando o comportamento de compra, pois os clientes agora garantem memória para racks de servidores e clusters inteiros, em vez de apenas para processadores individuais. A capacidade de empacotamento, o tempo de qualificação de fornecedores e os rendimentos de empilhamento 3D agora influenciam o mercado de memória GPU quase tanto quanto a demanda final, o que mantém a oferta restrita mesmo enquanto os fabricantes adicionam novas linhas. O GDDR7 também está ampliando o escopo endereçável do mercado de memória GPU porque suporta inferência, visualização, jogos e implantações de borda onde o HBM não é a opção preferida em termos de custo ou adequação ao sistema.

Principais Conclusões do Relatório

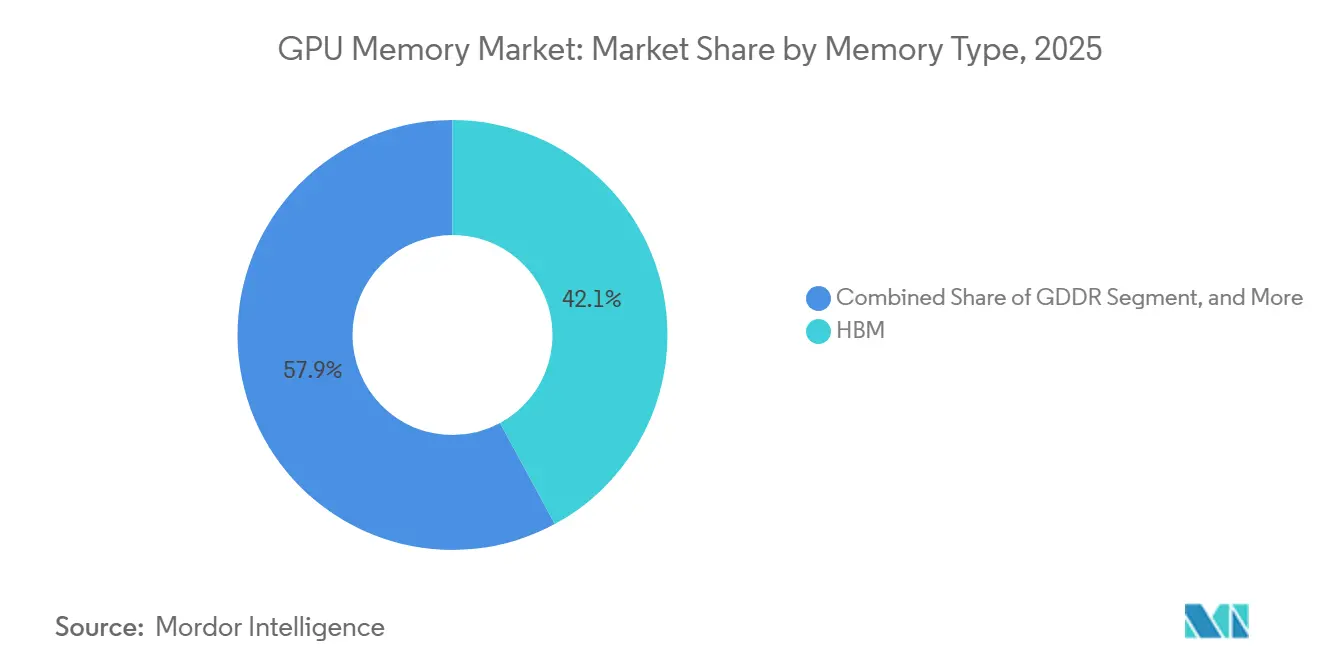

- Por tipo de memória, o HBM liderou com 42,11% de participação na receita em 2025 e também está projetado para se expandir a um CAGR de 21,52% até 2031.

- Por capacidade de memória, a faixa de 16 GB a 32 GB deteve 30,55% de participação em 2025, enquanto a faixa Acima de 64 GB deverá registrar o maior CAGR de 21,46% até 2031.

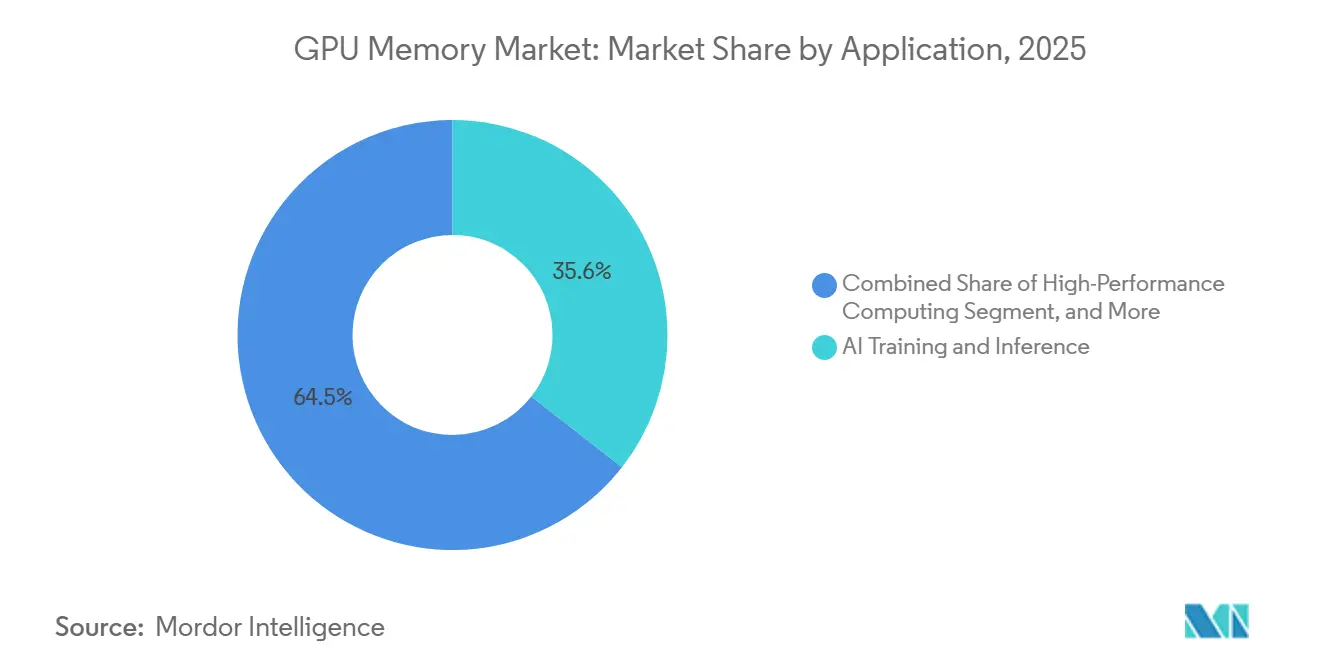

- Por aplicação, o treinamento e inferência de IA representaram 35,55% de participação do mercado de memória GPU em 2025, enquanto a IA de borda e a aceleração embarcada estão projetadas para crescer a um CAGR de 21,35% até 2031.

- Por geografia, a Ásia-Pacífico deteve 48,34% de participação em 2025, tornando-a a principal base regional de receita para o mercado de memória GPU, enquanto o mesmo segmento cresceu 21,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Clusters de Treinamento de IA Aumentando o Consumo de HBM | +7.5% | Global, concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lançamentos das Plataformas NVIDIA Blackwell e Sucessoras Aumentando a Demanda por Qualificação | +4.5% | Global, com concentração inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Atualizações de Jogos em Nuvem e Estações de Trabalho de IA Aumentando a Adoção do GDDR7 | +2.8% | América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Empacotamento Avançado Desbloqueando Nova Oferta de Memória GPU | +2.2% | Ásia-Pacífico, Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Preferência de OEM por Maior Largura de Banda por Watt em GPUs de Data Center | +1.5% | Global | Médio prazo (2-4 anos) |

| Demanda Crescente por Módulos de Alta Capacidade em Aceleradores de Inferência | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Clusters de Treinamento de IA Aumentando o Consumo de HBM

As construções de infraestrutura de IA transformaram o HBM de uma opção de memória premium em uma das principais restrições de oferta para o mercado de memória GPU. A NVIDIA especificou 192 GB de HBM3E para cada GPU Blackwell B200, e o GB300 Blackwell Ultra eleva esse requisito para 288 GB por GPU, o que aumenta acentuadamente o conteúdo de memória por geração de acelerador.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Comes to Workstations and Servers for Designers, Developers, Data Scientists and Creatives to Build and Collaborate With Agentic AI," NVIDIA Newsroom, nvidianews.nvidia.com A NVIDIA também declarou que um único rack GB200 NVL72 carrega mais de 13,4 TB de HBM3E, o que mostra por que as aquisições migraram de decisões no nível de chip para compromissos no nível de rack. Essa mudança significa que o mercado de memória GPU cresce não apenas porque mais aceleradores são embarcados, mas também porque cada implantação agora absorve muito mais memória do que os designs de sistemas anteriores. O efeito de curto prazo é uma utilização mais restrita da oferta, uma vez que partidas adicionais de wafer por si só não resolvem os limites de empilhamento, empacotamento e qualificação em todo o mercado de memória GPU.

Lançamentos das Plataformas NVIDIA Blackwell e Sucessoras Aumentando a Demanda por Qualificação

As transições de plataforma são agora um dos fatores de tempo mais fortes no mercado de memória GPU porque os fornecedores de memória precisam qualificar cada nova geração antes que grandes volumes de clientes comecem. A Bloomberg relatou em junho de 2026 que Samsung, SK hynix e Micron obtiveram a certificação HBM4 para a NVIDIA Vera Rubin, tornando a qualificação o portal para o próximo ciclo de oferta. A SK hynix então aprofundou essa posição com uma parceria tecnológica de vários anos com a NVIDIA cobrindo HBM4, sistemas Vera Rubin, PCs com RTX Spark e plataformas de robótica Jetson Thor.[2]SK hynix Inc., "SK hynix and NVIDIA Announce Multi-year Technology Partnership to Advance Memory for AI Factories," SK hynix Newsroom, news.skhynix.com Esses lançamentos de plataforma forçam os fornecedores a suportar roteiros sobrepostos para HBM3E, HBM4 e derivados de próxima geração ao mesmo tempo, o que aumenta a pressão de desenvolvimento em todo o mercado de memória GPU. O resultado prático é que a certificação antecipada muitas vezes importa tanto quanto a escala de fabricação, porque o volume qualificado é o que os clientes podem implantar sem atraso.

Atualizações de Jogos em Nuvem e Estações de Trabalho de IA Aumentando a Adoção do GDDR7

O GDDR7 está ampliando o alcance do mercado de memória GPU ao atender implantações onde o HBM não é necessário ou não é economicamente viável. A Rambus observou que a JEDEC finalizou o padrão GDDR7 no início de 2024, e até 2025 os três principais fornecedores de memória haviam avançado para caminhos de produção em massa em torno do novo padrão. A NVIDIA declarou que seu RTX PRO 6000 Blackwell Server Edition usa 96 GB de GDDR7 e entrega até 1,6 TB/s, o que mostra que casos de uso em estações de trabalho e servidores agora formam uma base de demanda real além dos jogos. Isso amplia o mercado de memória GPU para inferência, visualização, gêmeos digitais e serviços gráficos baseados em nuvem, onde o custo de memória e a densidade de implantação importam mais do que a largura de banda de pico isoladamente. Também oferece aos fabricantes uma segunda trilha de crescimento de alto valor enquanto a capacidade de HBM permanece sob pressão, o que ajuda a equilibrar o mix de produtos em todo o mercado de memória GPU.

Expansão da Capacidade de Empacotamento Avançado Desbloqueando Nova Oferta de Memória GPU

A expansão do empacotamento avançado é um impulsionador de oferta para o mercado de memória GPU porque o HBM não pode ser usado em aceleradores de IA sem integração 2,5D e montagem baseada em interposer. A Epoch AI constatou que o empacotamento avançado e o HBM, e não a produção de die lógico, foram os principais gargalos na produção de chips de IA durante 2025. Isso torna a capacidade de empacotamento um alavancador direto para a disponibilidade de memória GPU, uma vez que mais aceleradores empacotados só podem ser embarcados quando os stacks de memória e a montagem de interposer escalam juntos. O Korea JoongAng Daily relatou que Samsung e SK hynix estão ambas expandindo a produção relacionada ao HBM e a infraestrutura de empacotamento, o que fortalece a base de oferta centrada na Coreia do Sul. Como resultado, as adições de capacidade em Taiwan e na Coreia do Sul não apenas suportam a produção de chips, mas também desbloqueiam mais volume utilizável para o mercado de memória GPU.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração de Fornecedores Qualificados Limitando a Flexibilidade de Volume | -2.8% | Global | Médio prazo (2-4 anos) |

| Sensibilidade de Rendimento no Empilhamento 3D e Processamento de TSV | -2.0% | Global, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tensão de Alocação entre Partidas de Wafer de HBM e GDDR | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Limites Térmicos e de Fornecimento de Energia em Plataformas GPU Compactas | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração de Fornecedores Qualificados Limitando a Flexibilidade de Volume

A concentração de fornecedores permanece uma das restrições mais evidentes no mercado de memória GPU porque apenas um grupo muito pequeno de fabricantes pode entregar HBM qualificado em escala. A Bloomberg confirmou em 2026 que Samsung, SK hynix e Micron eram os três fabricantes de memória certificados para o ciclo HBM4 da NVIDIA, o que sublinha quão limitada permanece a base de fornecedores qualificados. O Seoul Economic Daily relatou que grandes empresas de tecnologia globais chegaram a propor financiamento direto para linhas de produção e equipamentos da SK hynix, o que mostra como é difícil garantir oferta incremental por meio de canais de compra normais. Essa concentração reduz a flexibilidade de volume em todo o mercado de memória GPU porque novos clientes não conseguem diversificar rapidamente para fontes alternativas quando a demanda cresce mais rápido do que a capacidade planejada. Isso também significa que o tempo de aquisição é cada vez mais definido por acordos de alocação e acesso à qualificação, e não apenas pela demanda final ou pela disponibilidade de wafer de GPU.

Sensibilidade de Rendimento no Empilhamento 3D e Processamento de TSV

A sensibilidade de rendimento no empilhamento 3D continua a restringir o mercado de memória GPU porque a fabricação de HBM depende de estruturas finas de TSV, dies finos e resultados de ligação estáveis em muitas camadas. A Semiconductor Engineering relatou que o processamento de TSV opera em um regime dimensional estreito, onde as tolerâncias de fabricação diferem acentuadamente da produção convencional de DRAM planar.[3]Semiconductor Engineering, "TSV Complexity Leads to Manufacturing Bottleneck," Semiconductor Engineering, semiengineering.com A FSM Wafer explicou que o desenvolvimento do stack HBM4 empurra os dies para uma espessura de 30 micrômetros, o que aumenta o risco de empenamento de wafer e torna o controle de tensão uma variável importante de rendimento. O KED Global relatou que a qualificação do HBM3E de 12 camadas da Samsung para a NVIDIA levou um período de desenvolvimento prolongado antes da aprovação, mostrando como problemas de rendimento podem atrasar a entrada comercial em um ciclo de plataforma. No mercado de memória GPU, esses contratempos técnicos importam porque um defeito em qualquer die dentro de um stack profundo pode afetar o valor de toda a montagem e atrasar os planos de implantação dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: HBM Lidera em Participação de Receita e Crescimento

O HBM deteve 42,11% da participação do mercado de memória GPU em 2025, tornando-o o maior tipo de memória, e esta parte do tamanho do mercado de memória GPU está projetada para crescer a um CAGR de 21,52% até 2031. O HBM mantém essa liderança porque grandes sistemas de treinamento e inferência de IA agora dependem de alta largura de banda, empacotamento denso e especificações crescentes de memória por GPU em cada ciclo de plataforma. O roteiro atual de data center da NVIDIA já mostra com que rapidez os requisitos estão aumentando, com os sistemas Blackwell e sucessores avançando para cargas de HBM muito maiores por acelerador e por rack. A Bloomberg também confirmou que Samsung, SK hynix e Micron se qualificaram para o ciclo HBM4 da NVIDIA em 2026, o que suporta a próxima fase de expansão da receita de HBM.

O perfil de crescimento do HBM também é reforçado por roteiros ativos de fornecedores em 2026, com Samsung e SK hynix avançando o HBM4E de 12 camadas e produtos relacionados de próxima geração para implantação em clientes. A SK hynix declarou que seus embarques de amostras de HBM4E em junho de 2026 atingiram 48 GB por stack, o que suporta a migração para footprints de memória muito maiores em futuros aceleradores de IA. O GDDR permanece o principal complemento ao HBM no mercado de memória GPU porque suporta inferência de menor custo, jogos, visualização e implantações em estações de trabalho onde a economia do sistema importa mais do que a largura de banda máxima. A Rambus e a NVIDIA mostraram que o GDDR7 está agora avançando para linhas de produtos mainstream, o que oferece ao mercado uma ampla segunda base de crescimento fora dos clusters de servidores com uso intensivo de HBM. Outros tipos de memória ainda importam, mas seu papel permanece mais seletivo e está vinculado a arquiteturas que trocam largura de banda de pico por menor custo ou maior capacidade por dólar.

Por Capacidade de Memória: A Faixa de 64 GB e Acima Define os Requisitos de Plataforma de Próxima Geração

A faixa de 16 GB a 32 GB deteve 30,55% de participação em 2025, o que reflete a grande base instalada de GPUs de jogos, estações de trabalho e empresariais já implantadas no mercado de memória GPU. A faixa Acima de 64 GB é o nível de capacidade de crescimento mais rápido, e esta porção do tamanho do mercado de memória GPU está prevista para se expandir a um CAGR de 21,46% de 2026 a 2031. Essa mudança está intimamente ligada a designs de aceleradores de IA que agora requerem de 192 GB a 288 GB de memória por GPU, o que move a demanda muito além das faixas de capacidade que definiram ciclos de produtos anteriores. A SK hynix declarou em junho de 2026 que sua amostra de HBM4E de 12 camadas atingiu 48 GB por stack, e o mesmo comunicado vinculou o produto a sistemas futuros que precisarão de memória agregada muito grande por processador.

A faixa de 8 GB a 16 GB ainda suporta demanda significativa de unidades em produtos de consumo e estações de trabalho de médio porte, mas seu papel na receita está se tornando menos central à medida que placas maiores avançam para o mainstream. A faixa Até 8 GB continua a diminuir porque mesmo cargas de trabalho de gráficos de nível básico e renderização assistida por IA agora requerem mais espaço do que as gerações anteriores de jogos. A faixa de 32 GB a 64 GB está ganhando terreno em casos de uso profissional, e o RTX PRO 6000 Blackwell Server Edition da NVIDIA com 96 GB de GDDR7 mostra como os produtos de classe de estação de trabalho estão avançando para configurações de maior capacidade. Em todo o mercado de memória GPU, a principal mudança de mix não é mais apenas uma migração para memória mais rápida, mas sim uma migração para pools de memória materialmente maiores por acelerador.

Por Aplicação: IA de Borda com Crescimento Mais Rápido à Medida que a Inferência de IA se Descentraliza

O treinamento e a inferência de IA representaram 35,55% da receita em 2025, tornando-se a maior aplicação no mercado de memória GPU. A IA de borda e a aceleração embarcada estão projetadas para crescer a um CAGR de 21,35% até 2031, à medida que as cargas de trabalho de inferência se aproximam de pontos finais industriais, médicos, automotivos e de robótica. Esse padrão expande o mercado de memória GPU além dos campi de hiperescaladores, porque mais computação habilitada para memória está sendo colocada em sistemas distribuídos que precisam de processamento local e baixa latência. Também suporta um mix de produtos mais amplo, uma vez que as implantações de borda frequentemente preferem designs compactos baseados em GDDR, enquanto os sistemas de treinamento centralizados continuam a favorecer arquiteturas com uso intensivo de HBM.

A aceleração de GPU em nuvem e data center permanece o segundo maior bloco de demanda porque grandes provedores de serviços continuam escalando clusters de treinamento e serviços de inferência em torno das mais recentes plataformas de GPU. A computação de alto desempenho continua a fornecer uma base estável para o mercado de memória GPU, especialmente em simulação, modelagem meteorológica e cargas de trabalho de pesquisa que valorizam tanto a largura de banda de memória quanto a capacidade. Os jogos e os gráficos de consumo ainda contribuem com altos volumes de unidades, mas o conteúdo médio de memória por placa está muito abaixo do que os aceleradores de data center consomem, o que mantém a intensidade de receita mais baixa para esse mix de aplicações. A visualização profissional e a criação de conteúdo também estão se expandindo à medida que os produtos de estação de trabalho combinam pools maiores de GDDR7 com recursos de aceleração de IA, o que permite que uma classe de hardware atenda casos de uso de renderização, design e inferência.

Análise Geográfica

A Ásia-Pacífico representou 48,34% da participação do mercado de memória GPU em 2025, tornando-a a maior base regional tanto de oferta quanto de receita. A região mantém essa posição porque a Coreia do Sul ancora a fabricação de HBM por meio da Samsung e da SK hynix, enquanto Taiwan permanece central para o empacotamento avançado necessário para a implantação de HBM em aceleradores de IA. O Korea JoongAng Daily relatou que Samsung e SK hynix estão escalando a produção relacionada ao HBM, o que reforça o papel da Ásia-Pacífico como o principal centro de produção para o mercado de memória GPU. O Japão agrega profundidade por meio de equipamentos de semicondutores, sistemas de teste e suporte à pesquisa de memória, o que fortalece o ecossistema regional em torno da continuidade da fabricação. A Índia e o Sudeste Asiático também estão se tornando mais relevantes para o mercado de memória GPU à medida que os operadores de nuvem expandem os footprints de data center em Singapura, Malásia e Indonésia.

A América do Norte permanece o principal centro de demanda no mercado de memória GPU porque os maiores programas de infraestrutura de IA ainda estão concentrados entre as empresas de nuvem e plataformas dos EUA. A Mordor Intelligence declarou que implantações de GPU de treinamento em larga escala e data center na América do Norte continuam a moldar os padrões de aquisição de hardware, o que suporta diretamente a demanda de memória nas categorias HBM e GDDR. A região também se beneficia dos esforços de diversificação da cadeia de suprimentos, uma vez que a capacidade de memória vinculada aos EUA é cada vez mais valorizada por clientes que desejam uma base de fornecimento geográfico mais ampla. Isso mantém a América do Norte importante para o mercado de memória GPU, mesmo que a maior concentração de fabricação permaneça na Ásia-Pacífico.

A Europa está se tornando uma geografia de consumo mais significativa para o mercado de memória GPU à medida que hiperescaladores e empresas adicionam capacidade pronta para IA sob necessidades mais rígidas de governança e conformidade. A AWS comprometeu 33,7 bilhões de EUR (35,7 bilhões de USD) para expandir a capacidade de GPU na Espanha até 2033, e o Google anunciou 5,5 bilhões de EUR (5,83 bilhões de USD) para a construção de GPU e TPU em Hanau e Frankfurt em dezembro de 2025. A Lei de IA da UE também está apoiando a demanda por infraestrutura de IA em nuvem privada e on-premise, o que eleva a demanda de hardware empresarial que depende de conteúdo de memória avançado. A América do Sul e o Oriente Médio e África permanecem menores em escala atual, mas o mercado de memória GPU tem espaço para se aprofundar nessas regiões à medida que projetos soberanos de IA e programas de infraestrutura digital avançam ao longo do período de previsão.

Cenário Competitivo

O mercado de memória GPU permanece concentrado na camada de fornecimento de memória, onde Samsung, SK hynix e Micron controlam o pool de HBM qualificado que suporta os principais aceleradores de IA. O relatório da Bloomberg de junho de 2026 de que todos os três principais fornecedores obtiveram a certificação HBM4 para a NVIDIA Vera Rubin mostra como o acesso à plataforma está limitado a um conjunto muito pequeno de fornecedores aprovados. Isso torna a competição no mercado de memória GPU menos sobre volume de commodities amplo e mais sobre tempo de qualificação, qualidade de execução e capacidade de alinhar roteiros com as principais plataformas de GPU. A SK hynix fortaleceu sua posição em junho de 2026 ao assinar uma parceria tecnológica de vários anos com a NVIDIA que cobre HBM4, futuros sistemas de IA, PCs e produtos de robótica. Esse movimento importa porque vincula um fornecedor líder de memória mais estreitamente a um dos maiores motores de demanda downstream no mercado de memória GPU.

A Samsung está usando uma estratégia diferente no mercado de memória GPU ao combinar o desenvolvimento de memória com integração de plataforma mais ampla e execução de rampa de alto volume. O Seoul Economic Daily e o Dong-A Ilbo mostraram que a Samsung avançou cedo na produção em massa de HBM4 e rapidamente construiu impulso comercial em 2026, o que suporta sua tentativa de recuperar terreno no fornecimento de memória avançada. O Digital Today Korea também relatou que a Samsung assinou um memorando de entendimento com a AMD para o fornecimento de HBM4 vinculado ao programa Instinct MI455X, o que dá à Samsung um soquete estratégico no ciclo atual de aceleradores. Essas etapas mostram que o posicionamento competitivo no mercado de memória GPU agora depende de conquistas específicas de clientes tanto quanto da escala de fabricação bruta.

Uma segunda camada de competição está em torno de empacotamento, interfaces e montagem terceirizada porque o mercado de memória GPU não pode se expandir suavemente sem essas capacidades. A Epoch AI mostrou que o empacotamento avançado foi um dos principais gargalos na produção de chips de IA durante 2025, o que eleva o papel estratégico das empresas conectadas aos fluxos CoWoS e de integração relacionados. A Rambus também tem influência no ecossistema porque os requisitos de padrões e sinalização afetam a rapidez com que a memória de próxima geração pode avançar do design para a produção. Como resultado, o mercado de memória GPU não é moldado apenas por fabricantes de chips, mas também por especialistas em empacotamento, provedores de tecnologia de interface e parceiros de teste e montagem que podem suportar produção de stack profundo em escala. A estrutura geral ainda favorece um grupo de liderança concentrado, porque qualificação, empacotamento e integração de sistemas permanecem difíceis de replicar rapidamente.

Líderes do Setor de Memória GPU

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A SK hynix embarcou amostras de HBM4E de 12 camadas para os principais clientes de IA, atingindo capacidade de 48 GB, 16 Gbps por pino e melhorias de eficiência energética superiores a 20% em relação à geração anterior, avançando em direção às implantações NVIDIA Vera Rubin Ultra esperadas para 2027. A SK hynix aplicou sua tecnologia Advanced MR-MUF para alcançar estabilidade estrutural e uma melhoria de 17% na resistência ao calor em comparação com o HBM4.

- Junho de 2026: SK hynix e NVIDIA anunciaram uma parceria tecnológica de vários anos para co-desenvolver memória de IA de próxima geração, cobrindo HBM4 para NVIDIA Vera Rubin, CPUs Vera, PCs com RTX Spark e plataformas de robótica Jetson Thor. O acordo também aplica as bibliotecas NVIDIA CUDA-X e o NVIDIA PhysicsNeMo para acelerar o design de semicondutores e as operações de fábrica da SK hynix.

- Junho de 2026: O CEO da NVIDIA, Jensen Huang, confirmou na Computex Taipei que Samsung, SK hynix e Micron obtiveram a certificação HBM4 para a NVIDIA Vera Rubin, o primeiro ciclo de qualificação em que todos os 3 principais fornecedores de HBM foram aprovados simultaneamente.

- Junho de 2026: A receita acumulada de HBM4 da Samsung superou 1 bilhão de USD dentro de 4 meses do lançamento da produção em massa em fevereiro de 2026, com a receita total de 2026 projetada para se aproximar de 10 bilhões de USD à medida que clientes hiperescaladores baseados em GPU e ASIC expandem as aquisições. O volume de embarque de HBM4 deve aumentar mais de 200% ano a ano em 2026.

Escopo do Relatório Global do Mercado de Memória GPU

O Mercado Global de Memória GPU refere-se à indústria mundial focada no design, produção e implantação de soluções de memória especificamente otimizadas para Unidades de Processamento Gráfico (GPUs), que são críticas para lidar com tarefas de computação de alto desempenho, como jogos, inteligência artificial, aprendizado de máquina, análise de dados e simulações científicas.

O Relatório do Mercado de Memória GPU é Segmentado por Tipo de Memória (HBM, GDDR e Outros Tipos de Memória GPU), Capacidade de Memória (Até 8 GB, 8 GB a 16 GB, 16 GB a 32 GB, 32 GB a 64 GB e Acima de 64 GB), Aplicação (Visualização Profissional e Criação de Conteúdo, Treinamento e Inferência de IA, Computação de Alto Desempenho, Aceleração de GPU em Nuvem e Data Center, Jogos e Gráficos de Consumo e IA de Borda e Aceleração Embarcada) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM |

| GDDR |

| Outros Tipos de Memória GPU |

| Até 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| Acima de 64 GB |

| Visualização Profissional e Criação de Conteúdo |

| Treinamento e Inferência de IA |

| Computação de Alto Desempenho |

| Aceleração de GPU em Nuvem e Data Center |

| Jogos e Gráficos de Consumo |

| IA de Borda e Aceleração Embarcada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Memória | HBM | |

| GDDR | ||

| Outros Tipos de Memória GPU | ||

| Por Capacidade de Memória | Até 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| Acima de 64 GB | ||

| Por Aplicação | Visualização Profissional e Criação de Conteúdo | |

| Treinamento e Inferência de IA | ||

| Computação de Alto Desempenho | ||

| Aceleração de GPU em Nuvem e Data Center | ||

| Jogos e Gráficos de Consumo | ||

| IA de Borda e Aceleração Embarcada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de memória GPU?

O tamanho do mercado de memória GPU é avaliado em 12,40 bilhões de USD em 2026 e está previsto para atingir 32,15 bilhões de USD até 2031, a um CAGR de 20,90% ao longo de 2026-2031.

Qual tipo de memória lidera a receita em memória GPU?

O HBM lidera o mercado de memória GPU com uma participação de 42,11% em 2025 e também é o tipo de memória de crescimento mais rápido com um CAGR de 21,52% até 2031.

Por que a demanda por memória GPU de alta capacidade está crescendo tão rapidamente?

As novas plataformas de aceleradores de IA estão usando pools de memória muito maiores por GPU, razão pela qual a faixa Acima de 64 GB deve crescer a um CAGR de 21,46% até 2031.

Qual aplicação impulsiona a maior participação da demanda?

O treinamento e a inferência de IA detiveram 35,55% da receita em 2025, tornando-se a maior área de aplicação para o mercado de memória GPU.

Por que a Ásia-Pacífico domina este espaço?

A Ásia-Pacífico deteve 48,34% de participação em 2025 porque a Coreia do Sul concentra a produção de HBM e Taiwan permanece crítica para o empacotamento avançado de aceleradores de IA.

Como o GDDR7 está afetando as perspectivas de negócios?

O GDDR7 está expandindo o mercado de memória GPU para estações de trabalho, servidores de inferência, jogos e sistemas de borda, o que oferece aos fornecedores uma base de demanda mais ampla além dos clusters de treinamento com uso intensivo de HBM.

Página atualizada pela última vez em: