Taille et Part du Marché des Mémoires GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

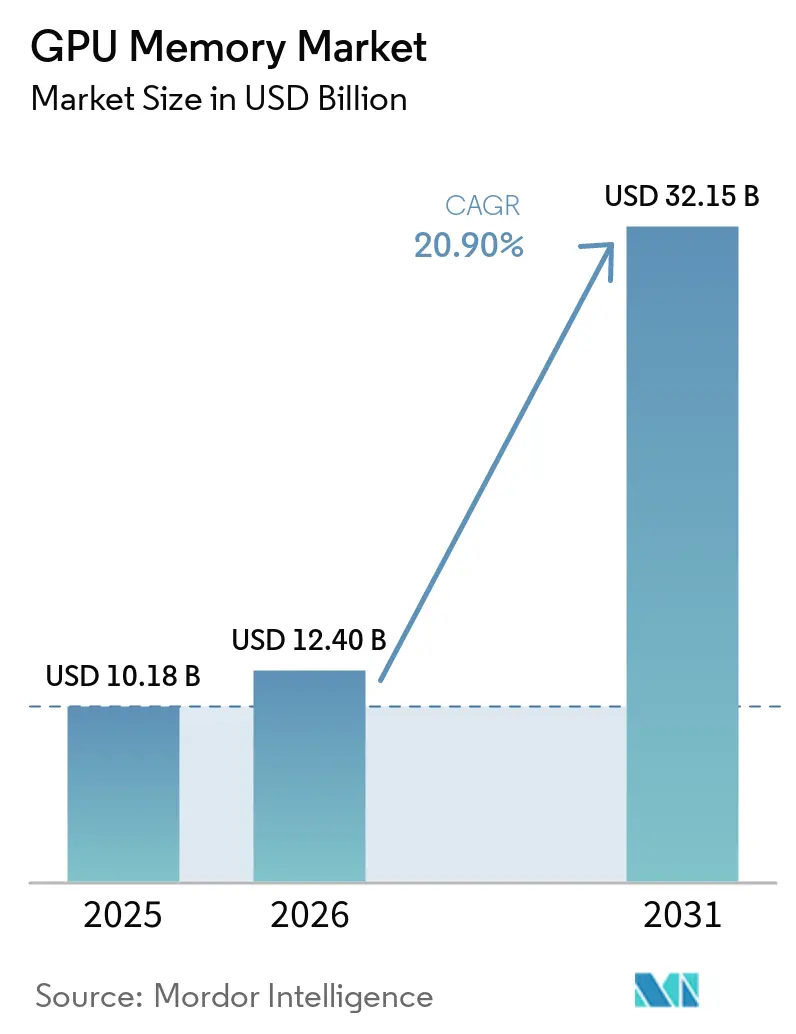

| Taille du Marché (2026) | 12.40 Milliards de dollars |

| Taille du Marché (2031) | 32.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.90% CAGR |

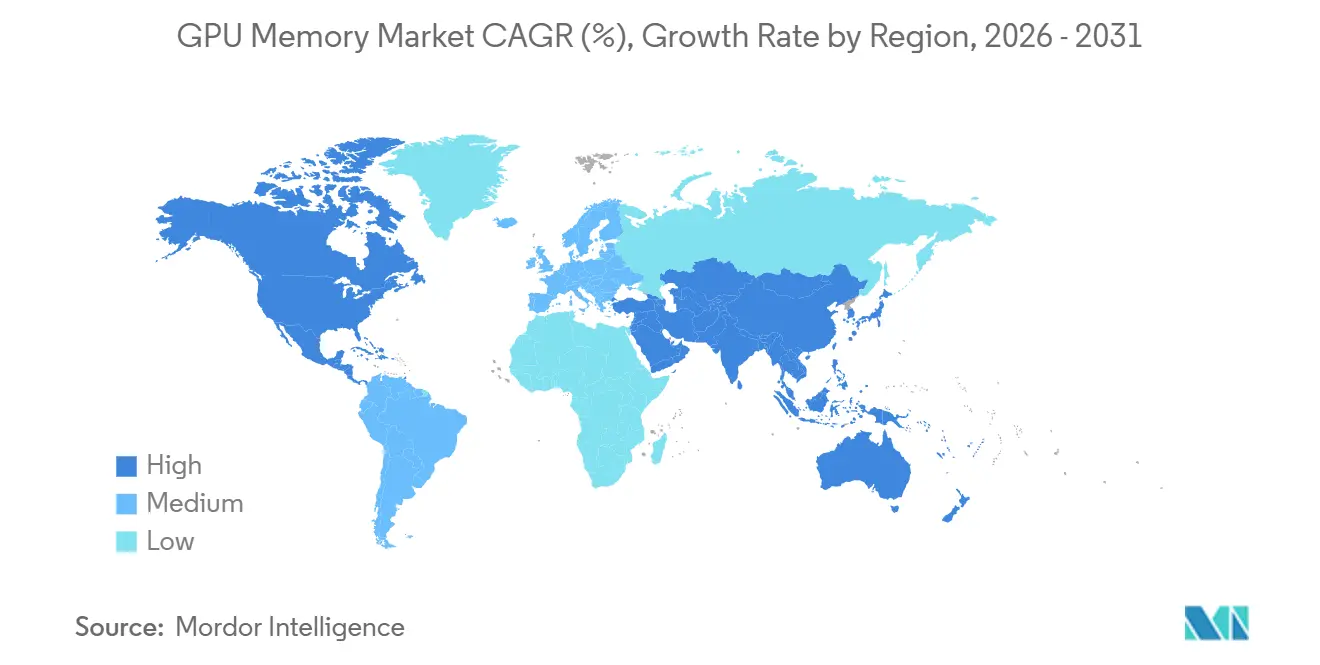

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

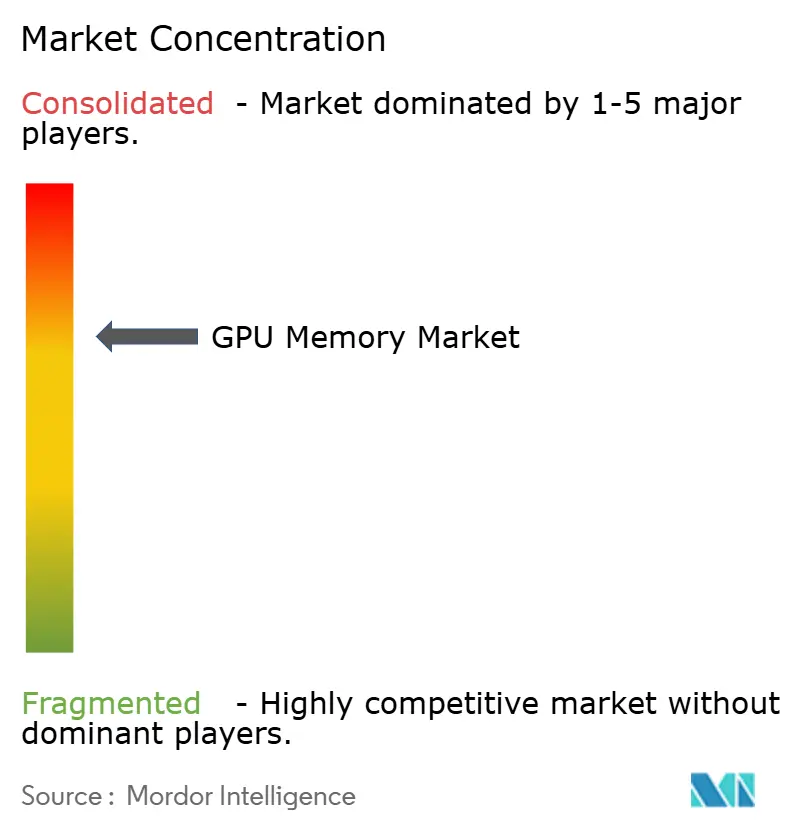

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mémoires GPU par Mordor Intelligence

La taille du marché des mémoires GPU devrait passer de 10,18 milliards USD en 2025 à 12,40 milliards USD en 2026, pour atteindre 32,15 milliards USD d'ici 2031, avec un CAGR de 20,90 % sur la période 2026-2031. Le marché des mémoires GPU repose sur une base de demande structurelle, car chaque nouvelle génération de GPU nécessite une capacité mémoire et une bande passante par puce supérieures à la génération précédente. Ce schéma signifie que le marché des mémoires GPU se développe plus rapidement que les seules expéditions d'unités GPU, la quantité de mémoire par accélérateur ne cessant d'augmenter au niveau des cartes et des baies. Les dépenses en infrastructure d'IA modifient également les comportements d'achat, les clients sécurisant désormais la mémoire pour des baies de serveurs et des clusters entiers plutôt que pour des processeurs individuels. La capacité d'encapsulation, le calendrier de qualification des fournisseurs et les rendements d'empilement 3D influencent désormais le marché des mémoires GPU presque autant que la demande finale, ce qui maintient l'offre tendue même lorsque les fabricants ajoutent de nouvelles lignes. La GDDR7 élargit également le périmètre adressable du marché des mémoires GPU, car elle prend en charge l'inférence, la visualisation, le jeu vidéo et les déploiements en périphérie où la HBM n'est pas la solution préférée en termes de coût ou d'intégration système.

Principaux Enseignements du Rapport

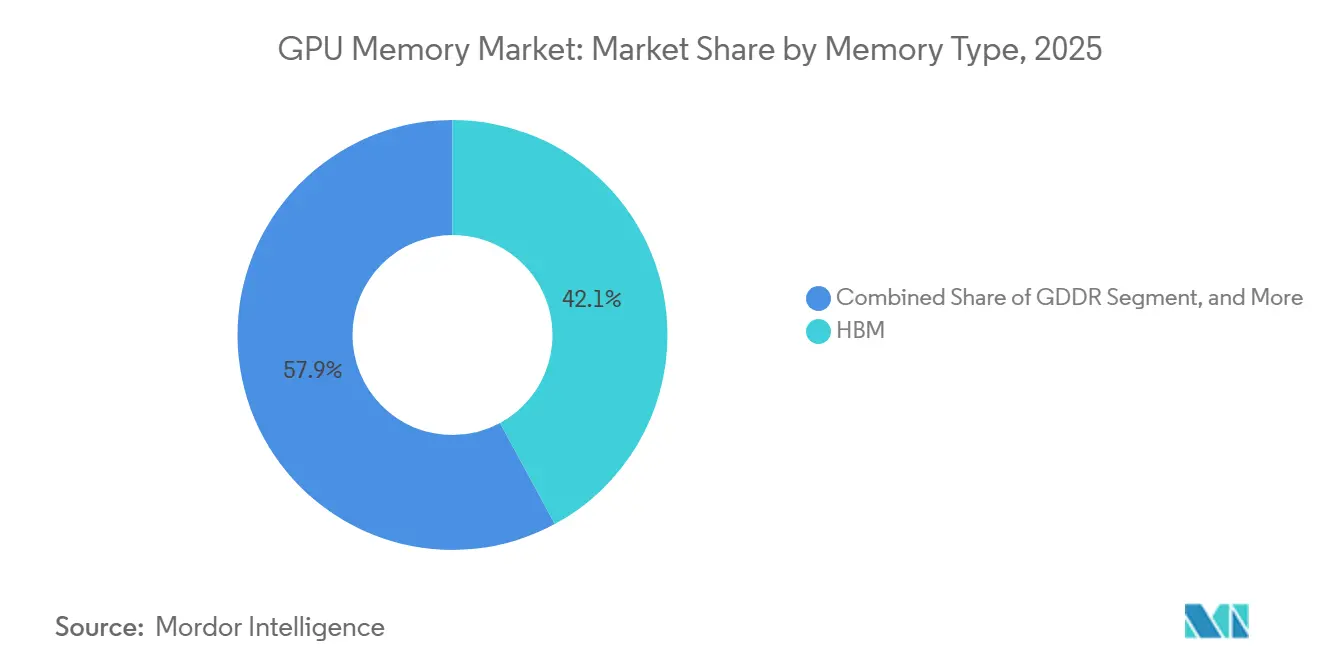

- Par type de mémoire, la HBM a dominé avec une part de revenus de 42,11 % en 2025 et devrait également progresser à un CAGR de 21,52 % jusqu'en 2031.

- Par capacité mémoire, la tranche 16 Go à 32 Go détenait une part de 30,55 % en 2025, tandis que la tranche supérieure à 64 Go devrait enregistrer le CAGR le plus élevé, soit 21,46 %, jusqu'en 2031.

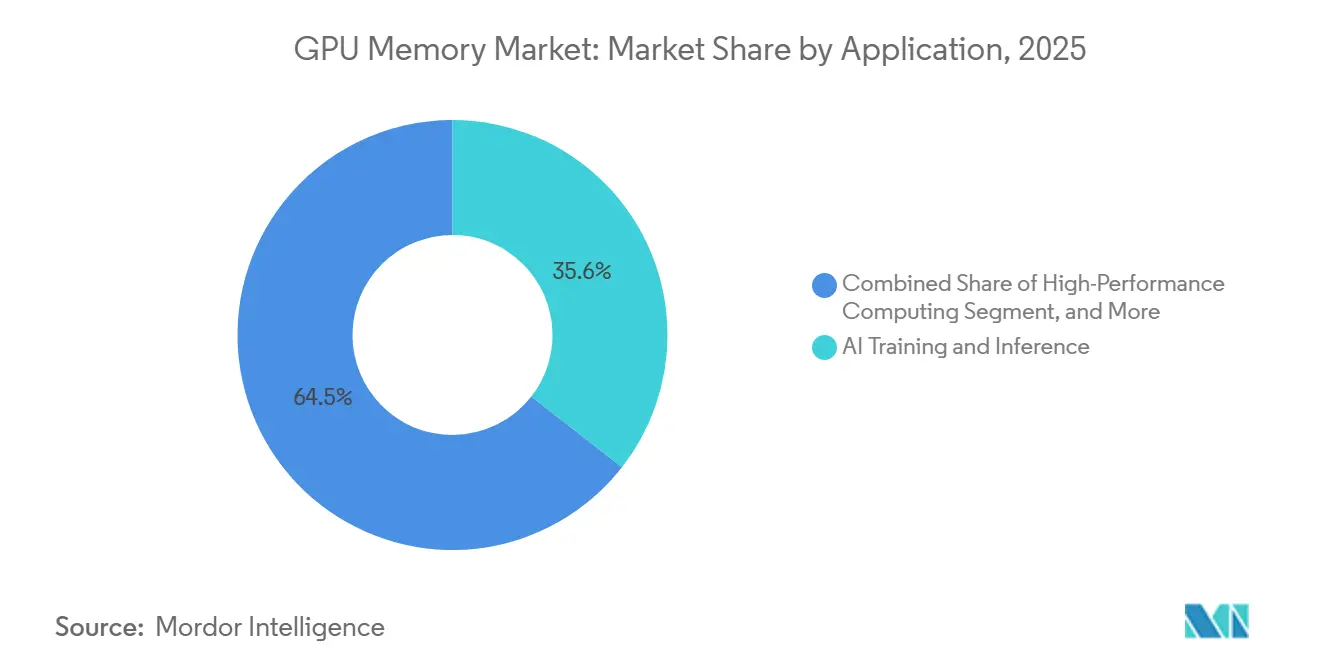

- Par application, l'entraînement et l'inférence IA représentaient 35,55 % de la part du marché des mémoires GPU en 2025, tandis que l'IA en périphérie et l'accélération embarquée devraient croître à un CAGR de 21,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 48,34 % de la part en 2025, ce qui en fait la principale base de revenus régionale pour le marché des mémoires GPU, ce même segment ayant progressé à 21,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Mémoires GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Clusters d'Entraînement IA Augmentant la Consommation de HBM | +7.5% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements des Plateformes NVIDIA Blackwell et Successeurs Augmentant la Demande de Qualification | +4.5% | Mondial, avec une concentration initiale en Amérique du Nord | Court terme (≤ 2 ans) |

| Mises à Niveau du Jeu en Nuage et des Stations de Travail IA Augmentant l'Adoption de la GDDR7 | +2.8% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Développement de la Capacité d'Encapsulation Avancée Débloquant une Nouvelle Offre de Mémoires GPU | +2.2% | Asie-Pacifique, Taïwan et Corée du Sud | Moyen terme (2-4 ans) |

| Préférence des Équipementiers pour une Bande Passante Plus Élevée par Watt dans les GPU de Centre de Données | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Demande Croissante de Modules Haute Capacité dans les Accélérateurs d'Inférence | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Clusters d'Entraînement IA Augmentant la Consommation de HBM

Les déploiements d'infrastructure d'IA ont transformé la HBM d'une option mémoire haut de gamme en l'un des principaux goulets d'étranglement de l'offre sur le marché des mémoires GPU. NVIDIA a spécifié 192 Go de HBM3E pour chaque GPU Blackwell B200, et le GB300 Blackwell Ultra porte cette exigence à 288 Go par GPU, ce qui augmente fortement la quantité de mémoire par génération d'accélérateur.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Comes to Workstations and Servers for Designers, Developers, Data Scientists and Creatives to Build and Collaborate With Agentic AI," NVIDIA Newsroom, nvidianews.nvidia.com NVIDIA a également indiqué qu'une seule baie GB200 NVL72 embarque plus de 13,4 To de HBM3E, ce qui explique pourquoi les achats sont passés de décisions au niveau de la puce à des engagements au niveau de la baie. Ce changement signifie que le marché des mémoires GPU croît non seulement parce que davantage d'accélérateurs sont expédiés, mais aussi parce que chaque déploiement absorbe désormais beaucoup plus de mémoire que les conceptions système antérieures. L'effet à court terme est une utilisation plus tendue de l'offre, car les seuls démarrages de tranches de silicium supplémentaires ne résolvent pas les limites liées à l'empilement, à l'encapsulation et à la qualification sur l'ensemble du marché des mémoires GPU.

Déploiements des Plateformes NVIDIA Blackwell et Successeurs Augmentant la Demande de Qualification

Les transitions de plateformes constituent désormais l'un des facteurs de calendrier les plus déterminants sur le marché des mémoires GPU, car les fournisseurs de mémoire doivent qualifier chaque nouvelle génération avant que les volumes clients importants ne débutent. Bloomberg a rapporté en juin 2026 que Samsung, SK hynix et Micron ont tous obtenu la certification HBM4 pour NVIDIA Vera Rubin, faisant de la qualification la porte d'entrée du prochain cycle d'approvisionnement. SK hynix a ensuite renforcé cette position grâce à un partenariat technologique pluriannuel avec NVIDIA couvrant la HBM4, les systèmes Vera Rubin, les PC équipés de RTX Spark et les plateformes robotiques Jetson Thor.[2]SK hynix Inc., "SK hynix and NVIDIA Announce Multi-year Technology Partnership to Advance Memory for AI Factories," SK hynix Newsroom, news.skhynix.com Ces déploiements de plateformes contraignent les fournisseurs à soutenir simultanément des feuilles de route qui se chevauchent pour la HBM3E, la HBM4 et les dérivés de prochaine génération, ce qui accroît la pression de développement sur l'ensemble du marché des mémoires GPU. Le résultat concret est que la certification précoce compte souvent autant que l'échelle de fabrication, car c'est le volume qualifié que les clients peuvent déployer sans délai.

Mises à Niveau du Jeu en Nuage et des Stations de Travail IA Augmentant l'Adoption de la GDDR7

La GDDR7 élargit la portée du marché des mémoires GPU en desservant des déploiements où la HBM n'est pas nécessaire ou pas économique. Rambus a noté que le JEDEC a finalisé la norme GDDR7 début 2024, et qu'en 2025 les trois principaux fournisseurs de mémoire étaient entrés dans des voies de production de masse autour de cette nouvelle norme. NVIDIA a indiqué que sa RTX PRO 6000 Blackwell Server Edition utilise 96 Go de GDDR7 et offre jusqu'à 1,6 To/s, ce qui montre que les cas d'usage en station de travail et en serveur constituent désormais une base de demande réelle au-delà du jeu vidéo. Cela élargit le marché des mémoires GPU à l'inférence, la visualisation, les jumeaux numériques et les services graphiques en nuage, où le coût de la mémoire et la densité de déploiement importent davantage que la seule bande passante de pointe. Cela offre également aux fabricants une deuxième piste de croissance à haute valeur ajoutée pendant que la capacité HBM reste sous pression, ce qui contribue à équilibrer le mix produit sur l'ensemble du marché des mémoires GPU.

Développement de la Capacité d'Encapsulation Avancée Débloquant une Nouvelle Offre de Mémoires GPU

L'expansion de l'encapsulation avancée est un moteur d'offre pour le marché des mémoires GPU, car la HBM ne peut pas être utilisée dans les accélérateurs d'IA sans intégration 2,5D et assemblage à base d'interposeur. Epoch AI a constaté que l'encapsulation avancée et la HBM, et non la production de puces logiques, constituaient les principaux goulets d'étranglement dans la production de puces d'IA en 2025. Cela fait de la capacité d'encapsulation un levier direct pour la disponibilité des mémoires GPU, car davantage d'accélérateurs encapsulés ne peuvent être expédiés que lorsque les piles mémoire et l'assemblage des interposeurs progressent conjointement. Korea JoongAng Daily a rapporté que Samsung et SK hynix développent tous deux leur infrastructure de production et d'encapsulation liée à la HBM, ce qui renforce la base d'approvisionnement centrée en Corée du Sud. En conséquence, les ajouts de capacité à Taïwan et en Corée du Sud ne soutiennent pas seulement la production de puces, ils débloquent également davantage de volume utilisable pour le marché des mémoires GPU.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concentration des Fournisseurs Qualifiés Limitant la Flexibilité des Volumes | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Sensibilité aux Rendements dans l'Empilement 3D et le Traitement TSV | -2.0% | Mondial, cœur en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tension d'Allocation entre les Démarrages de Tranches HBM et GDDR | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Limites Thermiques et d'Alimentation dans les Plateformes GPU Compactes | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration des Fournisseurs Qualifiés Limitant la Flexibilité des Volumes

La concentration des fournisseurs demeure l'une des contraintes les plus évidentes sur le marché des mémoires GPU, car seul un très petit groupe de fabricants peut livrer de la HBM qualifiée à grande échelle. Bloomberg a confirmé en 2026 que Samsung, SK hynix et Micron étaient les trois fabricants de mémoire certifiés pour le cycle HBM4 de NVIDIA, ce qui souligne à quel point la base de fournisseurs qualifiés reste limitée. Seoul Economic Daily a rapporté que de grandes entreprises technologiques mondiales ont même proposé un financement direct pour les lignes de production et les équipements de SK hynix, ce qui montre à quel point il est difficile de sécuriser une offre incrémentale par les canaux d'achat habituels. Cette concentration réduit la flexibilité des volumes sur le marché des mémoires GPU, car les nouveaux clients ne peuvent pas rapidement se diversifier vers des sources alternatives lorsque la demande augmente plus vite que la capacité planifiée. Cela signifie également que le calendrier des achats est de plus en plus déterminé par les accords d'allocation et l'accès à la qualification, et non seulement par la demande finale ou la disponibilité des tranches GPU.

Sensibilité aux Rendements dans l'Empilement 3D et le Traitement TSV

La sensibilité aux rendements dans l'empilement 3D continue de freiner le marché des mémoires GPU, car la fabrication de HBM dépend de structures TSV fines, de puces minces et de résultats de liaison stables sur de nombreuses couches. Semiconductor Engineering a rapporté que le traitement TSV opère dans un régime dimensionnel étroit, où les tolérances de fabrication diffèrent nettement de la production DRAM planaire conventionnelle.[3]Semiconductor Engineering, "TSV Complexity Leads to Manufacturing Bottleneck," Semiconductor Engineering, semiengineering.com FSM Wafer a expliqué que le développement des piles HBM4 pousse les puces vers une épaisseur de 30 microns, ce qui augmente le risque de gauchissement des tranches et fait du contrôle des contraintes une variable de rendement majeure. KED Global a rapporté que la qualification de la HBM3E 12 couches de Samsung pour NVIDIA a nécessité une période de développement prolongée avant l'approbation, montrant comment les problèmes de rendement peuvent retarder l'entrée commerciale dans un cycle de plateforme. Sur le marché des mémoires GPU, ces revers techniques sont importants car un défaut dans une puce au sein d'une pile profonde peut affecter la valeur de l'ensemble de l'assemblage et retarder les plans de déploiement des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mémoire : La HBM Domine en Part de Revenus et en Croissance

La HBM détenait 42,11 % de la part du marché des mémoires GPU en 2025, ce qui en fait le type de mémoire le plus important, et cette partie de la taille du marché des mémoires GPU devrait progresser à un CAGR de 21,52 % jusqu'en 2031. La HBM conserve cette avance parce que les grands systèmes d'entraînement et d'inférence IA dépendent désormais d'une bande passante élevée, d'une encapsulation dense et de spécifications de mémoire par GPU croissantes à chaque cycle de plateforme. La feuille de route actuelle des centres de données de NVIDIA montre déjà à quelle vitesse les exigences augmentent, les systèmes Blackwell et successeurs passant à des charges HBM bien plus élevées par accélérateur et par baie. Bloomberg a également confirmé que Samsung, SK hynix et Micron ont tous été qualifiés pour le cycle HBM4 de NVIDIA en 2026, ce qui soutient la prochaine phase d'expansion des revenus HBM.

Le profil de croissance de la HBM est également renforcé par des feuilles de route actives des fournisseurs en 2026, Samsung et SK hynix faisant progresser la HBM4E 12 couches et les produits de prochaine génération associés vers le déploiement chez les clients. SK hynix a indiqué que ses expéditions d'échantillons HBM4E de juin 2026 atteignaient 48 Go par pile, ce qui soutient l'évolution vers des empreintes mémoire bien plus importantes dans les futurs accélérateurs d'IA. La GDDR reste le principal complément à la HBM sur le marché des mémoires GPU, car elle prend en charge l'inférence à moindre coût, le jeu vidéo, la visualisation et les déploiements en station de travail où l'économie du système prime sur la bande passante maximale. Rambus et NVIDIA ont tous deux montré que la GDDR7 entre désormais dans les gammes de produits grand public, ce qui offre au marché une large deuxième base de croissance en dehors des clusters de serveurs à forte intensité HBM. Les autres types de mémoire restent importants, mais leur rôle demeure plus sélectif et est lié à des architectures qui échangent la bande passante de pointe contre un coût plus faible ou une capacité plus élevée par dollar.

Par Capacité Mémoire : La Tranche 64 Go et Plus Définit les Exigences des Plateformes de Prochaine Génération

La tranche 16 Go à 32 Go détenait une part de 30,55 % en 2025, ce qui reflète la large base installée de GPU de jeu, de station de travail et d'entreprise déjà déployés sur le marché des mémoires GPU. La tranche supérieure à 64 Go est le niveau de capacité à la croissance la plus rapide, et cette portion de la taille du marché des mémoires GPU devrait progresser à un CAGR de 21,46 % de 2026 à 2031. Ce glissement est étroitement lié aux conceptions d'accélérateurs d'IA qui nécessitent désormais 192 Go à 288 Go de mémoire par GPU, ce qui déplace la demande bien au-delà des tranches de capacité qui définissaient les cycles de produits antérieurs. SK hynix a indiqué en juin 2026 que son échantillon HBM4E 12 couches atteignait 48 Go par pile, et la même annonce liait le produit à de futurs systèmes qui auront besoin d'une mémoire agrégée très importante par processeur.

La tranche 8 Go à 16 Go soutient encore une demande unitaire significative dans les produits grand public et les stations de travail de milieu de gamme, mais son rôle en termes de revenus devient moins central à mesure que les cartes plus grandes entrent dans le courant dominant. La tranche jusqu'à 8 Go continue de s'effacer, car même les charges de travail graphiques d'entrée de gamme et de rendu assisté par IA nécessitent désormais plus de marge que les générations de jeux antérieures. La tranche 32 Go à 64 Go gagne du terrain dans les cas d'usage professionnels, et la RTX PRO 6000 Blackwell Server Edition de NVIDIA avec 96 Go de GDDR7 montre comment les produits de classe station de travail évoluent vers des configurations à plus haute capacité. Sur l'ensemble du marché des mémoires GPU, le changement de mix clé n'est plus seulement un passage à une mémoire plus rapide, c'est un passage à des pools de mémoire matériellement plus importants par accélérateur.

Par Application : L'IA en Périphérie à la Croissance la Plus Rapide à Mesure que l'Inférence IA se Décentralise

L'entraînement et l'inférence IA représentaient 35,55 % des revenus en 2025, ce qui en faisait la plus grande application sur le marché des mémoires GPU. L'IA en périphérie et l'accélération embarquée devraient progresser à un CAGR de 21,35 % jusqu'en 2031, à mesure que les charges de travail d'inférence se rapprochent des points d'extrémité industriels, médicaux, automobiles et robotiques. Ce schéma élargit le marché des mémoires GPU au-delà des campus des hyperscalers, car davantage de calcul à mémoire activée est déployé dans des systèmes distribués nécessitant un traitement local et une faible latence. Il soutient également un mix produit plus large, car les déploiements en périphérie préfèrent souvent des conceptions compactes à base de GDDR, tandis que les systèmes d'entraînement centralisés continuent de privilégier les architectures à forte intensité HBM.

L'accélération GPU en nuage et en centre de données reste le deuxième bloc de demande majeur, car les grands fournisseurs de services continuent de faire évoluer les clusters d'entraînement et les services d'inférence autour des dernières plateformes GPU. Le calcul haute performance continue de fournir une base stable pour le marché des mémoires GPU, notamment dans les charges de travail de simulation, de modélisation météorologique et de recherche qui valorisent à la fois la bande passante mémoire et la capacité. Le jeu vidéo et les graphiques grand public contribuent encore à des volumes unitaires élevés, mais la quantité moyenne de mémoire par carte est bien inférieure à ce que consomment les accélérateurs de centre de données, ce qui maintient une intensité de revenus plus faible pour ce mix d'applications. La visualisation professionnelle et la création de contenu se développent également à mesure que les produits de station de travail combinent des pools GDDR7 plus importants avec des fonctionnalités d'accélération IA, permettant à une seule classe matérielle de servir les cas d'usage de rendu, de conception et d'inférence.

Analyse Géographique

L'Asie-Pacifique représentait 48,34 % de la part du marché des mémoires GPU en 2025, ce qui en faisait la plus grande base régionale tant pour l'offre que pour les revenus. La région occupe cette position parce que la Corée du Sud ancre la fabrication de HBM via Samsung et SK hynix, tandis que Taïwan reste central pour l'encapsulation avancée requise pour le déploiement de HBM dans les accélérateurs d'IA. Korea JoongAng Daily a rapporté que Samsung et SK hynix développent leur production liée à la HBM, ce qui renforce le rôle de l'Asie-Pacifique en tant que centre de production principal pour le marché des mémoires GPU. Le Japon apporte de la profondeur grâce aux équipements de fabrication de semi-conducteurs, aux systèmes de test et au soutien à la recherche sur les mémoires, ce qui renforce l'écosystème régional autour de la continuité de la fabrication. L'Inde et l'Asie du Sud-Est deviennent également plus pertinentes pour le marché des mémoires GPU à mesure que les opérateurs de nuage étendent leurs empreintes de centres de données à Singapour, en Malaisie et en Indonésie.

L'Amérique du Nord reste le principal centre de demande sur le marché des mémoires GPU, car les plus grands programmes d'infrastructure d'IA sont encore concentrés parmi les entreprises de nuage et de plateformes américaines. Mordor Intelligence a indiqué que les déploiements de GPU d'entraînement à grande échelle et de centres de données en Amérique du Nord continuent de façonner les schémas d'achat de matériel, ce qui soutient directement la demande de mémoire dans les catégories HBM et GDDR. La région bénéficie également des efforts de diversification de la chaîne d'approvisionnement, car la capacité mémoire liée aux États-Unis est de plus en plus valorisée par les clients souhaitant une base d'approvisionnement géographique plus large. Cela maintient l'Amérique du Nord importante pour le marché des mémoires GPU, même si la concentration manufacturière la plus forte reste en Asie-Pacifique.

L'Europe devient une géographie de consommation plus significative pour le marché des mémoires GPU à mesure que les hyperscalers et les entreprises ajoutent des capacités prêtes pour l'IA dans un contexte de gouvernance et de conformité plus strictes. AWS s'est engagé à hauteur de 33,7 milliards EUR (35,7 milliards USD) pour développer la capacité GPU en Espagne jusqu'en 2033, et Google a annoncé 5,5 milliards EUR (5,83 milliards USD) pour le déploiement de GPU et de TPU à Hanau et Francfort en décembre 2025. La loi européenne sur l'IA soutient également la demande d'infrastructure d'IA en nuage privé et sur site, ce qui stimule la demande de matériel d'entreprise dépendant d'un contenu mémoire avancé. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle actuelle, mais le marché des mémoires GPU a de la marge pour s'y approfondir à mesure que les projets d'IA souveraine et les programmes d'infrastructure numérique progressent au cours de la période de prévision.

Paysage Concurrentiel

Le marché des mémoires GPU reste concentré au niveau de l'offre de mémoire, où Samsung, SK hynix et Micron contrôlent le pool HBM qualifié qui soutient les principaux accélérateurs d'IA. Le rapport de Bloomberg de juin 2026 indiquant que les trois principaux fournisseurs ont obtenu la certification HBM4 pour NVIDIA Vera Rubin montre à quel point l'accès aux plateformes est limité à un très petit ensemble de fournisseurs approuvés. Cela rend la concurrence sur le marché des mémoires GPU moins axée sur le volume de produits de base et davantage sur le calendrier de qualification, la qualité d'exécution et la capacité à aligner les feuilles de route avec les principales plateformes GPU. SK hynix a renforcé sa position en juin 2026 en signant un partenariat technologique pluriannuel avec NVIDIA couvrant la HBM4, les futurs systèmes d'IA, les PC et les produits robotiques. Cette démarche est importante car elle lie un fournisseur de mémoire de premier plan plus étroitement à l'un des plus grands moteurs de demande en aval sur le marché des mémoires GPU.

Samsung adopte une stratégie différente sur le marché des mémoires GPU en associant le développement de mémoire à une intégration de plateforme plus large et à une exécution de montée en volume à grande échelle. Seoul Economic Daily et Dong-A Ilbo ont tous deux montré que Samsung s'est lancé tôt dans la production de masse de HBM4 et a rapidement construit un élan commercial en 2026, ce qui soutient sa tentative de regagner du terrain dans l'approvisionnement en mémoire avancée. Digital Today Korea a également rapporté que Samsung a signé un protocole d'accord avec AMD pour la fourniture de HBM4 liée au programme Instinct MI455X, ce qui donne à Samsung une position stratégique dans le cycle d'accélérateurs actuel. Ces étapes montrent que le positionnement concurrentiel sur le marché des mémoires GPU dépend désormais autant de gains spécifiques aux clients que de l'échelle de fabrication brute.

Un deuxième niveau de concurrence se situe autour de l'encapsulation, des interfaces et de l'assemblage externalisé, car le marché des mémoires GPU ne peut pas se développer sans heurts sans ces capacités. Epoch AI a montré que l'encapsulation avancée était l'un des principaux goulets d'étranglement dans la production de puces d'IA en 2025, ce qui élève le rôle stratégique des entreprises connectées aux flux CoWoS et d'intégration associés. Rambus a également une influence sur l'écosystème, car les exigences en matière de normes et de signalisation affectent la rapidité avec laquelle la mémoire de prochaine génération peut passer de la conception à la production. En conséquence, le marché des mémoires GPU n'est pas façonné uniquement par les fabricants de puces, il est également façonné par les spécialistes de l'encapsulation, les fournisseurs de technologie d'interface et les partenaires de test et d'assemblage capables de soutenir la production en pile profonde à grande échelle. La structure globale favorise encore un groupe de leaders concentré, car la qualification, l'encapsulation et l'intégration système restent difficiles à reproduire rapidement.

Leaders du Secteur des Mémoires GPU

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SK hynix a expédié des échantillons HBM4E 12 couches à de grands clients IA, atteignant une capacité de 48 Go, 16 Gbps par broche et des améliorations d'efficacité énergétique dépassant 20 % par rapport à la génération précédente, progressant vers les déploiements NVIDIA Vera Rubin Ultra attendus en 2027. SK hynix a appliqué sa technologie Advanced MR-MUF pour atteindre une stabilité structurelle et une amélioration de 17 % de la résistance thermique par rapport à la HBM4.

- Juin 2026 : SK hynix et NVIDIA ont annoncé un partenariat technologique pluriannuel pour co-développer la mémoire d'IA de prochaine génération, couvrant la HBM4 pour NVIDIA Vera Rubin, les CPU Vera, les PC équipés de RTX Spark et les plateformes robotiques Jetson Thor. L'accord applique également les bibliothèques NVIDIA CUDA-X et NVIDIA PhysicsNeMo pour accélérer la conception de semi-conducteurs et les opérations de fabrication de SK hynix.

- Juin 2026 : Le PDG de NVIDIA, Jensen Huang, a confirmé lors du Computex Taipei que Samsung, SK hynix et Micron ont tous obtenu la certification HBM4 pour NVIDIA Vera Rubin, le premier cycle de qualification au cours duquel les 3 principaux fournisseurs HBM ont réussi simultanément.

- Juin 2026 : Les revenus cumulés de la HBM4 de Samsung ont dépassé 1 milliard USD en 4 mois suivant le lancement de la production de masse en février 2026, les revenus de l'année complète 2026 étant projetés à près de 10 milliards USD à mesure que les clients hyperscalers basés sur GPU et ASIC élargissent leurs achats. Le volume d'expéditions de HBM4 devrait augmenter de plus de 200 % d'une année sur l'autre en 2026.

Périmètre du Rapport sur le Marché Mondial des Mémoires GPU

Le marché mondial des mémoires GPU désigne le secteur mondial axé sur la conception, la production et le déploiement de solutions mémoire spécifiquement optimisées pour les unités de traitement graphique (GPU), qui sont essentielles pour gérer des tâches de calcul haute performance telles que le jeu vidéo, l'intelligence artificielle, l'apprentissage automatique, l'analyse de données et les simulations scientifiques.

Le rapport sur le marché des mémoires GPU est segmenté par type de mémoire (HBM, GDDR, et autres types de mémoires GPU), capacité mémoire (jusqu'à 8 Go, 8 Go à 16 Go, 16 Go à 32 Go, 32 Go à 64 Go, et plus de 64 Go), application (visualisation professionnelle et création de contenu, entraînement et inférence IA, calcul haute performance, accélération GPU en nuage et en centre de données, jeu vidéo et graphiques grand public, et IA en périphérie et accélération embarquée), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM |

| GDDR |

| Autres Types de Mémoires GPU |

| Jusqu'à 8 Go |

| 8 Go à 16 Go |

| 16 Go à 32 Go |

| 32 Go à 64 Go |

| Plus de 64 Go |

| Visualisation Professionnelle et Création de Contenu |

| Entraînement et Inférence IA |

| Calcul Haute Performance |

| Accélération GPU en Nuage et en Centre de Données |

| Jeu Vidéo et Graphiques Grand Public |

| IA en Périphérie et Accélération Embarquée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Mémoire | HBM | |

| GDDR | ||

| Autres Types de Mémoires GPU | ||

| Par Capacité Mémoire | Jusqu'à 8 Go | |

| 8 Go à 16 Go | ||

| 16 Go à 32 Go | ||

| 32 Go à 64 Go | ||

| Plus de 64 Go | ||

| Par Application | Visualisation Professionnelle et Création de Contenu | |

| Entraînement et Inférence IA | ||

| Calcul Haute Performance | ||

| Accélération GPU en Nuage et en Centre de Données | ||

| Jeu Vidéo et Graphiques Grand Public | ||

| IA en Périphérie et Accélération Embarquée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des mémoires GPU ?

La taille du marché des mémoires GPU est valorisée à 12,40 milliards USD en 2026 et devrait atteindre 32,15 milliards USD d'ici 2031, à un CAGR de 20,90 % sur la période 2026-2031.

Quel type de mémoire domine les revenus dans les mémoires GPU ?

La HBM domine le marché des mémoires GPU avec une part de 42,11 % en 2025 et est également le type de mémoire à la croissance la plus rapide avec un CAGR de 21,52 % jusqu'en 2031.

Pourquoi la demande de mémoires GPU haute capacité augmente-t-elle si rapidement ?

Les nouvelles plateformes d'accélérateurs d'IA utilisent des pools de mémoire bien plus importants par GPU, c'est pourquoi la tranche supérieure à 64 Go devrait croître à un CAGR de 21,46 % jusqu'en 2031.

Quelle application représente la plus grande part de la demande ?

L'entraînement et l'inférence IA détenaient 35,55 % des revenus en 2025, ce qui en fait le plus grand domaine d'application pour le marché des mémoires GPU.

Pourquoi l'Asie-Pacifique domine-t-elle ce secteur ?

L'Asie-Pacifique détenait 48,34 % de la part en 2025, car la Corée du Sud concentre la production de HBM et Taïwan reste essentiel pour l'encapsulation avancée des accélérateurs d'IA.

Comment la GDDR7 affecte-t-elle les perspectives commerciales ?

La GDDR7 élargit le marché des mémoires GPU aux stations de travail, aux serveurs d'inférence, au jeu vidéo et aux systèmes en périphérie, ce qui offre aux fournisseurs une base de demande plus large au-delà des clusters d'entraînement à forte intensité HBM.

Dernière mise à jour de la page le: