GPUメモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.40 十億米ドル |

| 市場規模 (2031) | 32.15 十億米ドル |

| 成長率 (2026 - 2031) | 20.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUメモリ市場分析

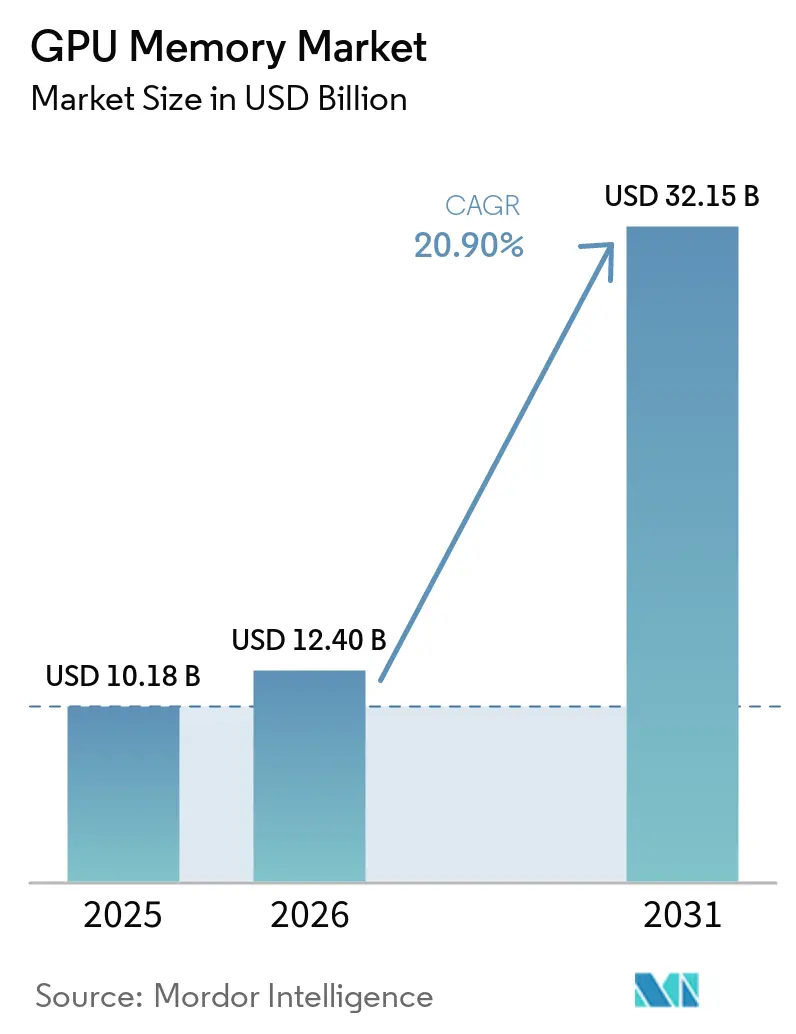

GPUメモリ市場規模は、2025年の101.80億米ドルから2026年には124.00億米ドルに増加し、2031年までに321.50億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 20.90%で成長します。GPUメモリ市場は、新世代のGPUが前世代よりも多くのメモリ容量と高いチップあたりの帯域幅を必要とするという構造的な需要基盤の上で動いています。このパターンは、アクセラレーターあたりのメモリ搭載量がボードおよびラックレベルで増加し続けているため、GPUメモリ市場がGPUの出荷台数単独よりも速く拡大していることを意味します。AIインフラへの支出も購買行動を変化させており、顧客は個々のプロセッサだけでなく、サーバーラックやクラスター全体のメモリを確保するようになっています。パッケージング能力、サプライヤーの認定タイミング、および3Dスタッキングの歩留まりは、最終需要と同様にGPUメモリ市場に影響を与えており、メーカーが新ラインを追加しても供給がひっ迫した状態が続いています。GDDR7は、HBMがコストやシステム適合性の面で好まれない推論、ビジュアライゼーション、ゲーミング、エッジ展開をサポートすることで、GPUメモリ市場のアドレス可能な範囲を拡大しています。

主要レポートのポイント

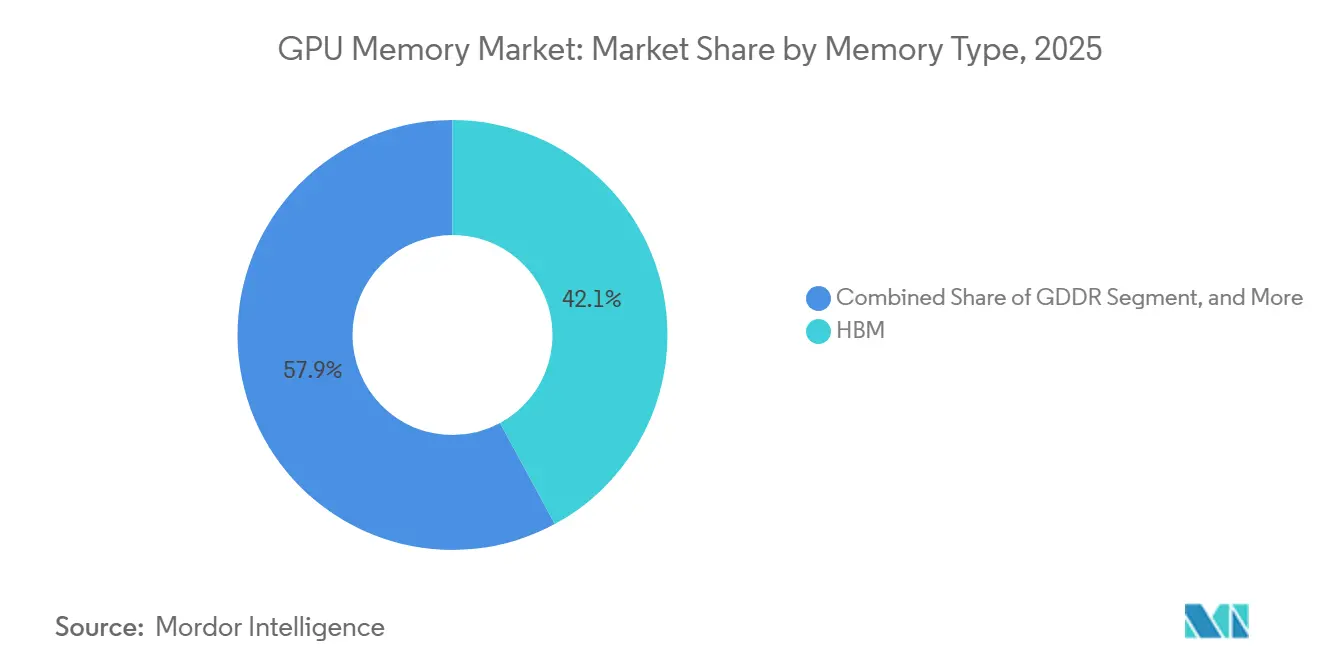

- メモリタイプ別では、HBMが2025年に42.11%の収益シェアをリードしており、2031年にかけてCAGR 21.52%で拡大する見込みです。

- メモリ容量別では、16GBから32GBの帯域が2025年に30.55%のシェアを保持し、64GB超の帯域が2031年にかけて最高のCAGR 21.46%を記録すると予測されています。

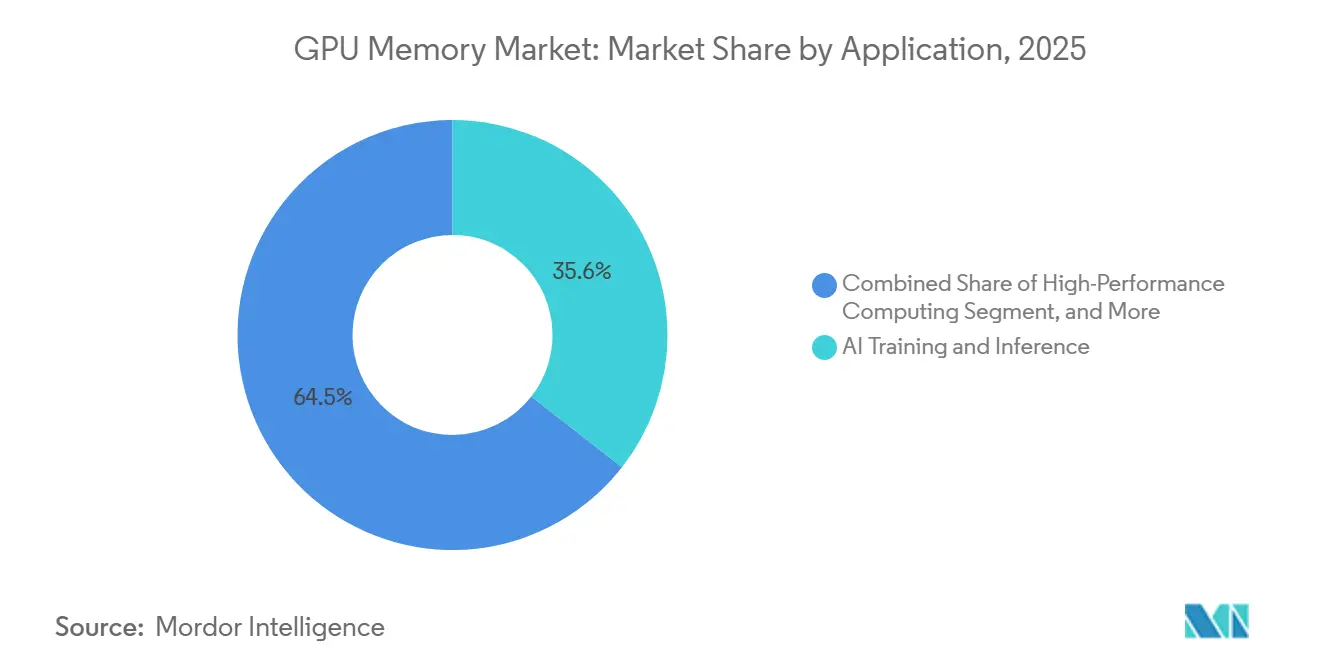

- アプリケーション別では、AIトレーニングおよび推論が2025年のGPUメモリ市場において35.55%のシェアを占め、エッジAIおよび組み込みアクセラレーションが2031年にかけてCAGR 21.35%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年に48.34%のシェアを保持し、GPUメモリ市場において最大の地域別収益基盤となっており、同セグメントは2031年にかけて21.56%で成長しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUメモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIトレーニングクラスターの拡大によるHBM消費の増加 | +7.5% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| NVIDIA Blackwellおよびサクセサープラットフォームのロールアウトによる認定需要の増加 | +4.5% | グローバル、北米に早期集中 | 短期(2年以内) |

| クラウドゲーミングおよびAIワークステーションのアップグレードによるGDDR7採用の増加 | +2.8% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 先進パッケージング能力の構築による新たなGPUメモリ供給の解放 | +2.2% | アジア太平洋、台湾および韓国 | 中期(2〜4年) |

| データセンターGPUにおけるワットあたりの高帯域幅に対するOEMの選好 | +1.5% | グローバル | 中期(2〜4年) |

| 推論アクセラレーターにおける大容量モジュールへの需要増加 | +1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIトレーニングクラスターの拡大によるHBM消費の増加

AIインフラの構築により、HBMはプレミアムメモリオプションからGPUメモリ市場の主要な供給ゲートの一つへと変貌しました。NVIDIAはBlackwell B200 GPU 1基あたり192GBのHBM3Eを仕様として定め、GB300 Blackwell Ultraはその要件をGPU 1基あたり288GBに引き上げており、アクセラレーター世代あたりのメモリ搭載量を大幅に増加させています。[1]NVIDIA Corporation、「NVIDIA Blackwell RTX PROがデザイナー、開発者、データサイエンティスト、クリエイター向けにワークステーションおよびサーバーに登場し、エージェンティックAIの構築とコラボレーションを実現」、NVIDIA Newsroom、nvidianews.nvidia.com NVIDIAはまた、単一GB200 NVL72ラックが13.4テラバイト超のHBM3Eを搭載していると述べており、調達がチップレベルの意思決定からラックレベルのコミットメントへとシフトした理由を示しています。この変化は、より多くのアクセラレーターが出荷されるだけでなく、各展開が以前のシステム設計よりもはるかに多くのメモリを吸収するため、GPUメモリ市場が成長していることを意味します。追加のウェーハ投入だけではスタッキング、パッケージング、およびGPUメモリ市場全体での認定における制約を解決できないため、短期的な影響として供給利用率がひっ迫しています。

NVIDIA Blackwellおよびサクセサープラットフォームのロールアウトによる認定需要の増加

プラットフォームの移行は、メモリサプライヤーが大規模な顧客ボリュームが始まる前に各新世代を認定する必要があるため、GPUメモリ市場において最も強いタイミング要因の一つとなっています。Bloombergは2026年6月に、Samsung、SK hynix、MicronがすべてNVIDIA Vera RubinのHBM4認定をクリアし、認定が次の供給サイクルへの入口となったと報告しました。SK hynixはその後、HBM4、Vera Rubinシステム、RTX Spark搭載PC、Jetson ThorロボティクスプラットフォームをカバーするNVIDIAとの複数年にわたる技術パートナーシップでその地位を強化しました。[2]SK hynix Inc.、「SK hynixとNVIDIAがAIファクトリー向けメモリ推進のための複数年技術パートナーシップを発表」、SK hynix Newsroom、news.skhynix.com これらのプラットフォームロールアウトにより、サプライヤーはHBM3E、HBM4、および次世代派生製品の重複するロードマップを同時にサポートすることを余儀なくされ、GPUメモリ市場全体で開発プレッシャーが高まっています。実際の結果として、認定済みのボリュームが顧客が遅延なく展開できるものであるため、早期認定が製造規模と同様に重要になることが多いです。

クラウドゲーミングおよびAIワークステーションのアップグレードによるGDDR7採用の増加

GDDR7は、HBMが必要でないか経済的でない展開をサポートすることで、GPUメモリ市場のリーチを拡大しています。RambusはJEDECが2024年初頭にGDDR7標準を確定したと指摘し、2025年までに3大メモリサプライヤーが新標準に基づく量産体制に移行しました。NVIDIAはRTX PRO 6000 Blackwell Server Editionが96GBのGDDR7を使用し、最大1.6TB/sを実現すると述べており、ワークステーションおよびサーバーのユースケースがゲーミングを超えた実際の需要基盤を形成していることを示しています。これにより、メモリコストと展開密度がピーク帯域幅単独よりも重要な推論、ビジュアライゼーション、デジタルツイン、クラウドベースのグラフィックスサービスにわたってGPUメモリ市場が拡大します。また、HBM容量がひっ迫した状態にある間、メーカーに第二の高付加価値成長トラックを提供し、GPUメモリ市場全体での製品ミックスのバランスを取るのに役立ちます。

先進パッケージング能力の構築による新たなGPUメモリ供給の解放

先進パッケージングの拡大は、HBMが2.5DインテグレーションおよびインターポーザーベースのアセンブリなしにAIアクセラレーターで使用できないため、GPUメモリ市場の供給ドライバーとなっています。Epoch AIは、2025年のAIチップ生産における主なボトルネックは先進パッケージングとHBMであり、ロジックダイの生産ではないと指摘しました。これにより、パッケージング能力はGPUメモリの可用性に直接影響するレバーとなり、メモリスタックとインターポーザーアセンブリが共にスケールする場合にのみ、より多くのパッケージ済みアクセラレーターを出荷できます。Korea JoongAng Dailyは、SamsungとSK hynixがともにHBM関連の生産およびパッケージングインフラを拡大していると報告しており、韓国を中心とした供給基盤を強化しています。その結果、台湾および韓国での能力増強はチップ生産をサポートするだけでなく、GPUメモリ市場のより多くの使用可能なボリュームを解放します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定サプライヤーの集中によるボリューム柔軟性の制限 | -2.8% | グローバル | 中期(2〜4年) |

| 3Dスタッキングおよびシリコン貫通電極(TSV)処理における歩留まりの感度 | -2.0% | グローバル、アジア太平洋中心 | 中期(2〜4年) |

| HBMとGDDRのウェーハ投入間の割り当て競合 | -1.5% | グローバル | 短期(2年以内) |

| コンパクトGPUプラットフォームにおける熱および電力供給の制限 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定サプライヤーの集中によるボリューム柔軟性の制限

サプライヤーの集中は、大規模に認定済みHBMを供給できるメーカーが非常に少数に限られているため、GPUメモリ市場における最も明確な制約の一つであり続けています。Bloombergは2026年に、Samsung、SK hynix、MicronがNVIDIAのHBM4サイクルに認定された3社のメモリメーカーであることを確認し、認定済みサプライヤー基盤がいかに限られているかを強調しました。Seoul Economic Dailyは、グローバルな大手テクノロジー企業がSK hynixの生産ラインおよび設備への直接資金提供を提案したとさえ報告しており、通常の購買チャネルを通じて増分供給を確保することがいかに困難であるかを示しています。この集中により、需要が計画能力を上回るペースで増加した場合に新規顧客が代替ソースに迅速に分散できないため、GPUメモリ市場全体でのボリューム柔軟性が低下します。また、調達タイミングが最終需要やGPUウェーハの可用性だけでなく、割り当て合意や認定アクセスによってますます決定されることを意味します。

3DスタッキングおよびTSV処理における歩留まりの感度

3Dスタッキングにおける歩留まりの感度は、HBMの製造が微細なTSV構造、薄いダイ、および多くの層にわたる安定したボンディング結果に依存しているため、GPUメモリ市場を引き続き制約しています。Semiconductor Engineeringは、TSV処理が狭い寸法領域で動作しており、製造公差が従来の平面DRAMの生産とは大きく異なると報告しました。[3]Semiconductor Engineering、「TSVの複雑さが製造ボトルネックを引き起こす」、Semiconductor Engineering、semiengineering.com FSM Waferは、HBM4スタック開発がダイを30マイクロメートルの厚さに向けて押し進めており、ウェーハの反りリスクを高め、応力制御を主要な歩留まり変数にしていると説明しました。KED Globalは、NVIDIAに対するSamsungの12層HBM3E認定が商業的なプラットフォームサイクルへの参入を遅らせる前に長期にわたる開発期間を要したと報告し、歩留まりの問題がいかに遅延を引き起こすかを示しています。GPUメモリ市場において、これらの技術的な後退は重要であり、深いスタック内の任意のダイの欠陥がアセンブリ全体の価値に影響を与え、顧客の展開計画を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:HBMが収益シェアと成長においてリード

HBMは2025年にGPUメモリ市場シェアの42.11%を保持し、最大のメモリタイプとなっており、GPUメモリ市場規模のこの部分は2031年にかけてCAGR 21.52%で上昇すると予測されています。HBMがそのリードを維持しているのは、大規模なAIトレーニングおよび推論システムが各プラットフォームサイクルにわたって高帯域幅、高密度パッケージング、およびGPUあたりのメモリ仕様の向上に依存するようになったためです。NVIDIAの現在のデータセンターロードマップは、BlackwellおよびサクセサーシステムがアクセラレーターおよびラックあたりのHBM負荷をはるかに高い水準に移行させており、要件がいかに急速に増加しているかをすでに示しています。Bloombergはまた、Samsung、SK hynix、Micronがすべて2026年にNVIDIAのHBM4サイクルに認定されたことを確認しており、HBM収益拡大の次のフェーズをサポートしています。

HBMの成長プロファイルは、2026年のアクティブなサプライヤーロードマップによっても強化されており、SamsungとSK hynixが12層HBM4Eおよび関連する次世代製品を顧客展開に向けて進めています。SK hynixは、2026年6月のHBM4Eサンプル出荷がスタックあたり48GBに達したと述べており、将来のAIアクセラレーターにおけるはるかに大きなメモリフットプリントへの移行をサポートしています。GDDRは、システム経済性がピーク帯域幅よりも重要な低コストの推論、ゲーミング、ビジュアライゼーション、ワークステーション展開をサポートするため、GPUメモリ市場においてHBMの主要な補完として残っています。RambusとNVIDIAはともに、GDDR7が主流製品ラインに移行していることを示しており、HBM重視のサーバークラスター以外に広範な第二の成長基盤を市場に提供しています。その他のメモリタイプは依然として重要ですが、その役割はより選択的であり、ピーク帯域幅をより低いコストまたはドルあたりの高い容量と引き換えにするアーキテクチャに結びついています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

メモリ容量別:64GB超の階層が次世代プラットフォーム要件を定義

16GBから32GBの帯域は2025年に30.55%のシェアを保持しており、GPUメモリ市場全体にすでに展開されているゲーミング、ワークステーション、エンタープライズGPUの大規模なインストールベースを反映しています。64GB超の帯域は最も成長の速い容量階層であり、GPUメモリ市場規模のこの部分は2026年から2031年にかけてCAGR 21.46%で拡大すると予測されています。このシフトは、GPU 1基あたり192GBから288GBのメモリを必要とするAIアクセラレーター設計と密接に関連しており、以前の製品サイクルを定義した容量帯をはるかに超えた需要を生み出しています。SK hynixは2026年6月に、12層HBM4Eサンプルがスタックあたり48GBに達したと述べており、同リリースはプロセッサあたり非常に大きな集計メモリを必要とする将来のシステムに製品を結びつけました。

8GBから16GBの範囲は、コンシューマーおよびミッドレンジのワークステーション製品において依然として意味のある単位需要をサポートしていますが、より大きなカードが主流に移行するにつれて、その収益上の役割は中心的でなくなっています。8GB以下の帯域は、エントリーレベルのグラフィックスやAI支援レンダリングのワークロードでさえ、以前のゲーミング世代よりも多くのヘッドルームを必要とするようになったため、引き続き縮小しています。32GBから64GBの階層はプロフェッショナルユースケースで地位を獲得しており、96GBのGDDR7を搭載したNVIDIAのRTX PRO 6000 Blackwell Server Editionは、ワークステーションクラスの製品がより高い容量構成に移行していることを示しています。GPUメモリ市場全体において、主要なミックスの変化はより高速なメモリへの移行だけでなく、アクセラレーターあたりの実質的に大きなメモリプールへの移行です。

アプリケーション別:AI推論の分散化によりエッジAIが最速成長

AIトレーニングおよび推論は2025年の収益の35.55%を占め、GPUメモリ市場において最大のアプリケーションとなりました。エッジAIおよび組み込みアクセラレーションは、推論ワークロードが産業、医療、自動車、ロボティクスのエンドポイントに近づくにつれて、2031年にかけてCAGR 21.35%で成長すると予測されています。このパターンは、より多くのメモリ対応コンピューティングがローカル処理と低レイテンシを必要とする分散システムに配置されているため、GPUメモリ市場をハイパースケーラーのキャンパスを超えて拡大させます。また、エッジ展開がコンパクトなGDDRベースの設計を好む一方で、集中型トレーニングシステムがHBM重視のアーキテクチャを引き続き好むため、より広い製品ミックスをサポートします。

クラウドGPUおよびデータセンターアクセラレーションは、大規模なサービスプロバイダーが最新のGPUプラットフォームを中心にトレーニングクラスターと推論サービスのスケーリングを続けているため、第二の主要な需要ブロックであり続けています。ハイパフォーマンスコンピューティングは、メモリ帯域幅と容量の両方を重視するシミュレーション、気象モデリング、研究ワークロードにおいて特に、GPUメモリ市場に安定した基盤を提供し続けています。ゲーミングおよびコンシューマーグラフィックスは依然として高い単位ボリュームを提供していますが、カードあたりの平均メモリ搭載量はデータセンターアクセラレーターが消費するものをはるかに下回っており、このアプリケーションミックスの収益強度を低く保っています。プロフェッショナルビジュアライゼーションおよびコンテンツ制作も、ワークステーション製品がより大きなGDDR7プールとAIアクセラレーション機能を組み合わせ、1つのハードウェアクラスがレンダリング、設計、推論のユースケースに対応できるようになるにつれて拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年にGPUメモリ市場シェアの48.34%を占め、供給と収益の両面で最大の地域基盤となりました。同地域がその地位を保持しているのは、韓国がSamsungとSK hynixを通じてHBM製造を担い、台湾がAIアクセラレーターへのHBM展開に必要な先進パッケージングの中心であり続けているためです。Korea JoongAng Dailyは、SamsungとSK hynixがHBM関連の生産をスケーリングしていると報告しており、GPUメモリ市場の中核生産センターとしてのアジア太平洋の役割を強化しています。日本は半導体製造装置、テストシステム、メモリ研究サポートを通じて深みを加えており、製造継続性を中心とした地域エコシステムを強化しています。インドおよび東南アジアも、クラウドオペレーターがシンガポール、マレーシア、インドネシアでデータセンターのフットプリントを拡大するにつれて、GPUメモリ市場においてより関連性が高まっています。

北米は、最大のAIインフラプログラムが依然として米国のクラウドおよびプラットフォーム企業に集中しているため、GPUメモリ市場において主要な需要センターであり続けています。Mordor Intelligenceは、北米における大規模なトレーニングおよびデータセンターGPUの展開がハードウェア調達パターンを形成し続けており、HBMおよびGDDRカテゴリー全体でメモリ需要を直接サポートしていると述べています。同地域はまた、米国に関連するメモリ容量が地理的に広いソーシング基盤を求める顧客によってますます重視されているため、サプライチェーン多様化の取り組みからも恩恵を受けています。これにより、最も重い製造集中がアジア太平洋に残っているにもかかわらず、北米はGPUメモリ市場において重要であり続けています。

欧州は、ハイパースケーラーと企業がより厳格なガバナンスおよびコンプライアンスニーズの下でAI対応の容量を追加するにつれて、GPUメモリ市場においてより重要な消費地域となっています。AWSは2033年までにスペインでGPU容量を拡大するために337億ユーロ(357億米ドル)を投じることを約束し、Googleは2025年12月にハナウおよびフランクフルトでのGPUおよびTPUの構築に55億ユーロ(58.30億米ドル)を発表しました。EU AI法も、高度なメモリ搭載量に依存するエンタープライズハードウェア需要を高めるプライベートクラウドおよびオンプレミスAIインフラへの需要をサポートしています。南米および中東・アフリカは現在の規模では小さいままですが、ソブリンAIプロジェクトおよびデジタルインフラプログラムが予測期間を通じて進展するにつれて、GPUメモリ市場はそこで深化する余地があります。

競合環境

GPUメモリ市場は、Samsung、SK hynix、Micronが主要AIアクセラレーターをサポートする認定済みHBMプールを管理するメモリ供給層において集中したままです。Bloombergの2026年6月のレポートで、3大サプライヤー全員がNVIDIA Vera RubinのHBM4認定をクリアしたことが示されており、プラットフォームアクセスが非常に少数の承認済みベンダーに限定されていることを示しています。これにより、GPUメモリ市場における競争は広範なコモディティボリュームよりも、認定タイミング、実行品質、および主要なGPUプラットフォームとロードマップを整合させる能力に関するものとなっています。SK hynixは2026年6月に、HBM4、将来のAIシステム、PC、ロボティクス製品をカバーするNVIDIAとの複数年にわたる技術パートナーシップを締結することでその地位を強化しました。この動きは、主要なメモリサプライヤーをGPUメモリ市場における最大の下流需要エンジンの一つにより密接に結びつけるため重要です。

Samsungは、メモリ開発をより広範なプラットフォームインテグレーションと大量生産実行と組み合わせることで、GPUメモリ市場において異なる戦略を採用しています。Seoul Economic DailyとDong-A Ilboはともに、SamsungがHBM4の量産において早期に動き、2026年に商業的な勢いを迅速に構築したことを示しており、先進メモリ供給における地位回復の試みをサポートしています。Digital Today Koreaはまた、SamsungがInstinct MI455Xプログラムに関連するHBM4供給についてAMDと覚書を締結したと報告しており、現在のアクセラレーターサイクルにおいてSamsungに戦略的なソケットを与えています。これらのステップは、GPUメモリ市場における競争上のポジショニングが、純粋な製造規模と同様に顧客固有の勝利に依存するようになっていることを示しています。

競争の第二の層は、GPUメモリ市場がそれらの能力なしにスムーズに拡大できないため、パッケージング、インターフェース、およびアウトソーシングアセンブリを中心に存在しています。Epoch AIは、先進パッケージングが2025年のAIチップ生産における主なボトルネックの一つであったことを示しており、CoWoSおよび関連するインテグレーションフローに接続された企業の戦略的役割を高めています。Rambusも、標準とシグナリング要件が次世代メモリが設計から生産に移行する速度に影響を与えるため、エコシステムへの影響力を持っています。その結果、GPUメモリ市場はチップメーカーだけでなく、大規模なディープスタック生産をサポートできるパッケージングスペシャリスト、インターフェース技術プロバイダー、テストおよびアセンブリパートナーによっても形成されています。全体的な構造は依然として集中したリーダーシップグループを支持しており、認定、パッケージング、およびシステムインテグレーションは迅速に複製することが困難なままです。

GPUメモリ産業のリーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SK hynixは主要AIカスタマーに12層HBM4Eサンプルを出荷し、48GBの容量、ピンあたり16Gbps、および前世代比20%超の電力効率改善を達成し、2027年に予定されるNVIDIA Vera Rubin Ultra展開に向けて前進しました。SK hynixは先進MR-MUF技術を適用し、HBM4と比較して構造的安定性と熱耐性の17%改善を達成しました。

- 2026年6月:SK hynixとNVIDIAは、NVIDIA Vera Rubin向けHBM4、Vera CPU、RTX Spark搭載PC、Jetson Thorロボティクスプラットフォームをカバーする次世代AIメモリの共同開発に向けた複数年にわたる技術パートナーシップを発表しました。この合意はまた、NVIDIA CUDA-Xライブラリおよび NVIDIA PhysicsNeMoをSK hynixの半導体設計およびファブ運営の加速に適用します。

- 2026年6月:NVIDIA CEOのジェンスン・フアンがComputex Taipeiで、Samsung、SK hynix、MicronがすべてNVIDIA Vera RubinのHBM4認定をクリアしたことを確認しました。これは3大HBMサプライヤー全員が同時に合格した最初の認定サイクルです。

- 2026年6月:SamsungのHBM4累積収益は、2026年2月の量産開始から4ヶ月以内に10億米ドルを超え、GPUおよびASICベースのハイパースケーラー顧客が調達を拡大するにつれて、2026年通年の収益は100億米ドルに近づくと予測されています。HBM4の出荷量は2026年に前年比200%超増加する見込みです。

グローバルGPUメモリ市場レポートの範囲

グローバルGPUメモリ市場とは、ゲーミング、人工知能、機械学習、データ分析、科学シミュレーションなどのハイパフォーマンスコンピューティングタスクの処理に不可欠なグラフィックス処理ユニット(GPU)向けに特別に最適化されたメモリソリューションの設計、生産、展開に特化した世界規模の産業を指します。

GPUメモリ市場レポートは、メモリタイプ(HBM、GDDR、その他のGPUメモリタイプ)、メモリ容量(8GB以下、8GBから16GB、16GBから32GB、32GBから64GB、64GB超)、アプリケーション(プロフェッショナルビジュアライゼーションおよびコンテンツ制作、AIトレーニングおよび推論、ハイパフォーマンスコンピューティング、クラウドGPUおよびデータセンターアクセラレーション、ゲーミングおよびコンシューマーグラフィックス、エッジAIおよび組み込みアクセラレーション)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| HBM |

| GDDR |

| その他のGPUメモリタイプ |

| 8GB以下 |

| 8GBから16GB |

| 16GBから32GB |

| 32GBから64GB |

| 64GB超 |

| プロフェッショナルビジュアライゼーションおよびコンテンツ制作 |

| AIトレーニングおよび推論 |

| ハイパフォーマンスコンピューティング |

| クラウドGPUおよびデータセンターアクセラレーション |

| ゲーミングおよびコンシューマーグラフィックス |

| エッジAIおよび組み込みアクセラレーション |

| 北米 | 米国 |

| カナダ | |

| メキコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| メモリタイプ別 | HBM | |

| GDDR | ||

| その他のGPUメモリタイプ | ||

| メモリ容量別 | 8GB以下 | |

| 8GBから16GB | ||

| 16GBから32GB | ||

| 32GBから64GB | ||

| 64GB超 | ||

| アプリケーション別 | プロフェッショナルビジュアライゼーションおよびコンテンツ制作 | |

| AIトレーニングおよび推論 | ||

| ハイパフォーマンスコンピューティング | ||

| クラウドGPUおよびデータセンターアクセラレーション | ||

| ゲーミングおよびコンシューマーグラフィックス | ||

| エッジAIおよび組み込みアクセラレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUメモリ市場の現在および予測される価値は?

GPUメモリ市場規模は2026年に124.00億米ドルと評価されており、2026年から2031年にかけてCAGR 20.90%で2031年までに321.50億米ドルに達すると予測されています。

GPUメモリにおいて収益をリードするメモリタイプはどれですか?

HBMは2025年に42.11%のシェアでGPUメモリ市場をリードしており、2031年にかけてCAGR 21.52%で最も成長の速いメモリタイプでもあります。

大容量GPUメモリへの需要がこれほど急速に増加しているのはなぜですか?

新しいAIアクセラレータープラットフォームがGPUあたりのメモリプールをはるかに大きくしているため、64GB超の帯域が2031年にかけてCAGR 21.46%で成長すると予測されています。

最大の需要シェアを牽引するアプリケーションはどれですか?

AIトレーニングおよび推論は2025年の収益の35.55%を占め、GPUメモリ市場において最大のアプリケーション領域となっています。

アジア太平洋がこの分野を支配しているのはなぜですか?

アジア太平洋は2025年に48.34%のシェアを保持しており、韓国がHBM生産を集中させ、台湾がAIアクセラレーター向けの先進パッケージングに不可欠であり続けているためです。

GDDR7はビジネス展望にどのような影響を与えていますか?

GDDR7は、GPUメモリ市場をワークステーション、推論サーバー、ゲーミング、エッジシステムに拡大しており、サプライヤーにHBM重視のトレーニングクラスターを超えた広範な需要基盤を提供しています。

最終更新日: