E Bike Motor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Bike Motor Marktanalyse von Mordor Intelligence

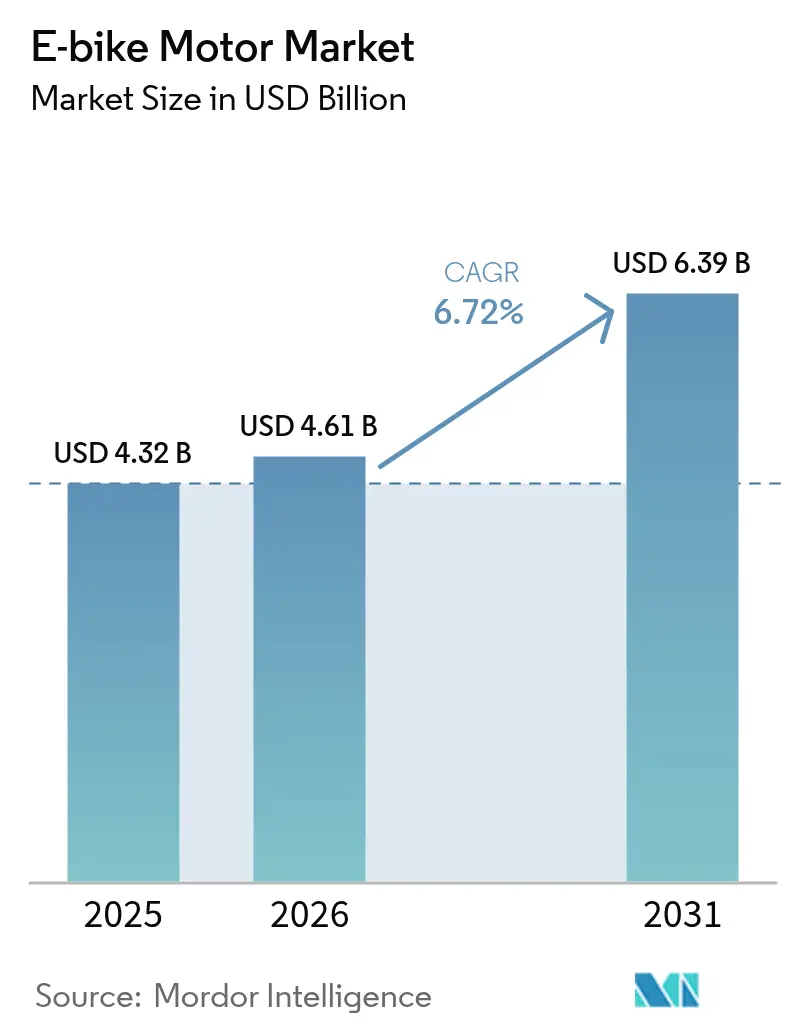

Die E Bike Motor Marktgröße wurde im Jahr 2025 auf 4,32 Milliarden USD geschätzt und wird voraussichtlich von 4,61 Milliarden USD im Jahr 2026 auf 6,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Städte strengere CO₂-Reduktionsmandate einführen, Logistikunternehmen ihre Flotten elektrifizieren und OEMs softwaregesteuerte Antriebseinheiten auf den Markt bringen. Der E Bike Motor Markt profitiert von sinkenden Batteriepreisen, sieht sich jedoch einem Margendruck durch die Volatilität bei Seltenerd-Magneten ausgesetzt, der Lieferanten dazu veranlasst, Eisennitrid- und Ferrit-Alternativen zu erkunden. Die zunehmende Konsolidierung – der Yamaha-Brose-Deal und das expandierende Smart-System-Portfolio von Bosch – signalisiert einen Wandel hin zu vertikal integrierten Angeboten, die Hardware mit Over-the-Air-Software verbinden. Asien-Pazifik bleibt das primäre Produktionszentrum, aber Nordamerikas Nachfrage nach leistungsstarken, drosselgesteuerten Modellen treibt neue Investitionen in lokale Montagelinien an.

Wichtigste Erkenntnisse des Berichts

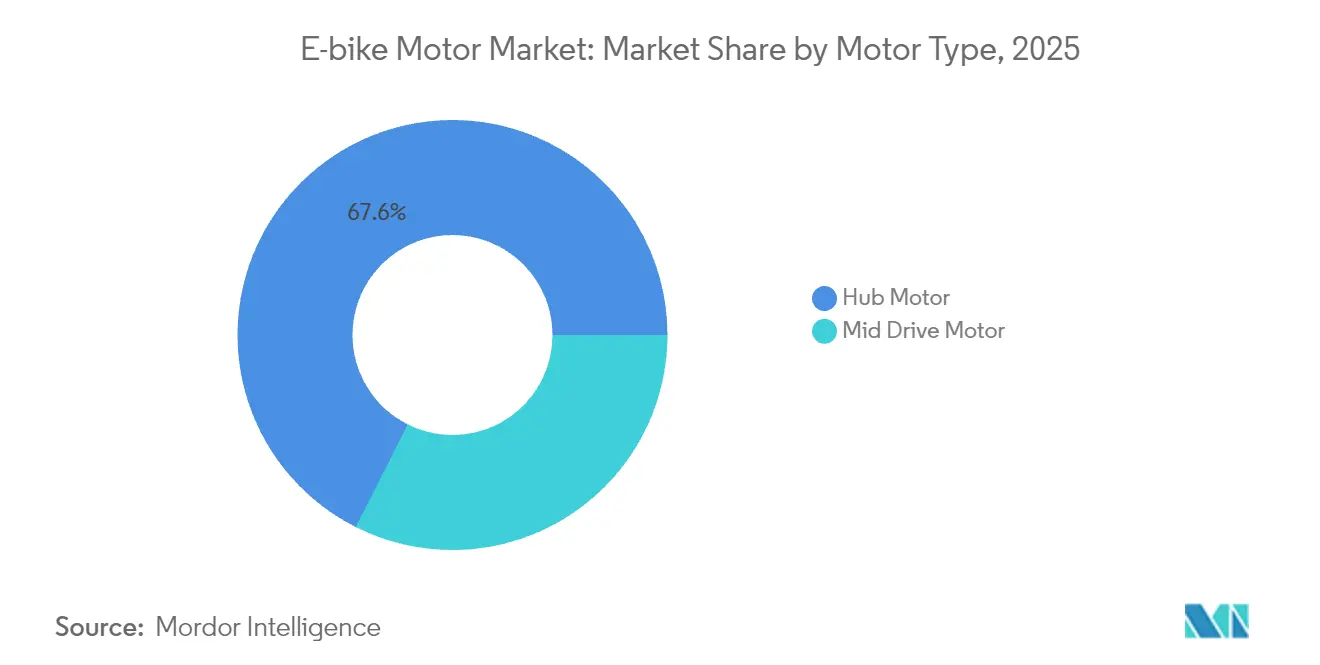

- Nach Motortyp hielten Nabensysteme im Jahr 2025 einen E Bike Motor Marktanteil von 67,58 %, während Mittelantriebssysteme bis 2031 eine CAGR von 8,36 % verzeichnen werden.

- Nach E Bike-Kategorie entfielen im Jahr 2025 42,86 % der E Bike Motor Marktgröße auf urbane Modelle, während E-Mountainbikes bis 2031 eine projizierte CAGR von 8,02 % erzielen werden.

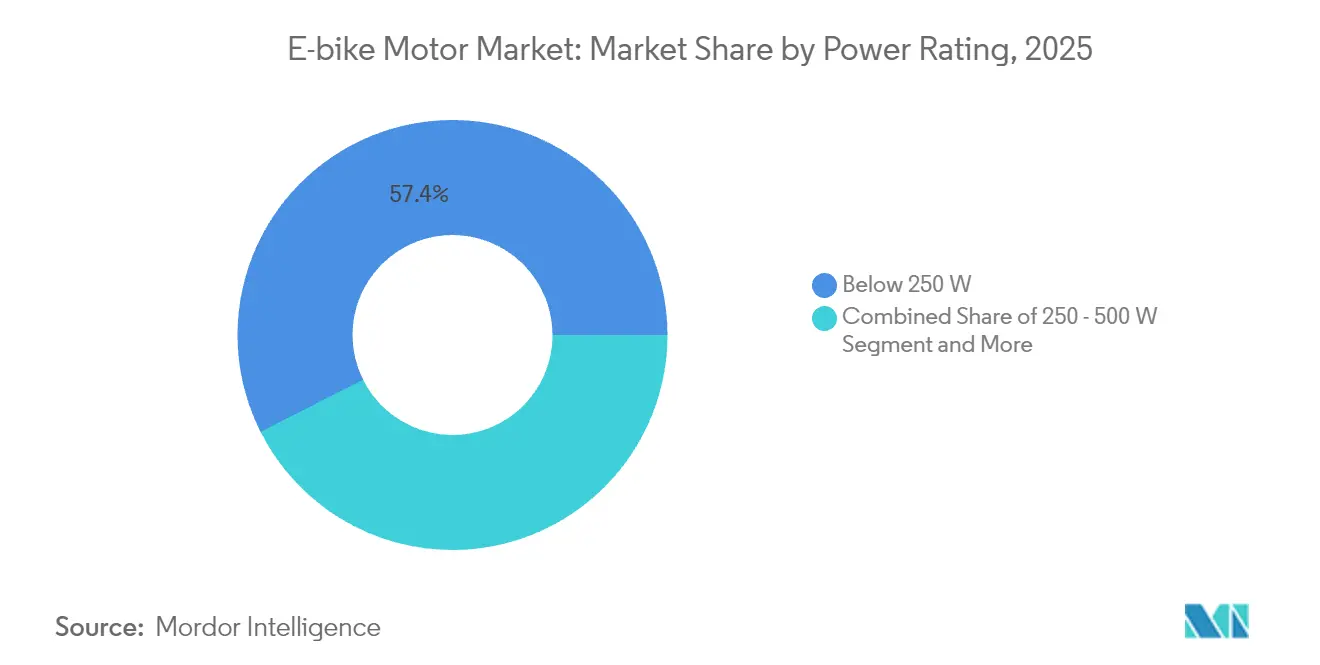

- Nach Leistungsklasse dominierten Einheiten unter 250 W im Jahr 2025 mit einem Anteil von 57,42 % an der E Bike Motor Marktgröße; im Gegensatz dazu expandieren Motoren über 500 W mit einer CAGR von 8,66 %.

- Nach Vertriebskanal repräsentierten OEM-Werksausstattungsinstallationen im Jahr 2025 einen Anteil von 64,05 %, der Nachrüstmarkt wird jedoch im Prognosezeitraum voraussichtlich eine CAGR von 9,18 % erzielen.

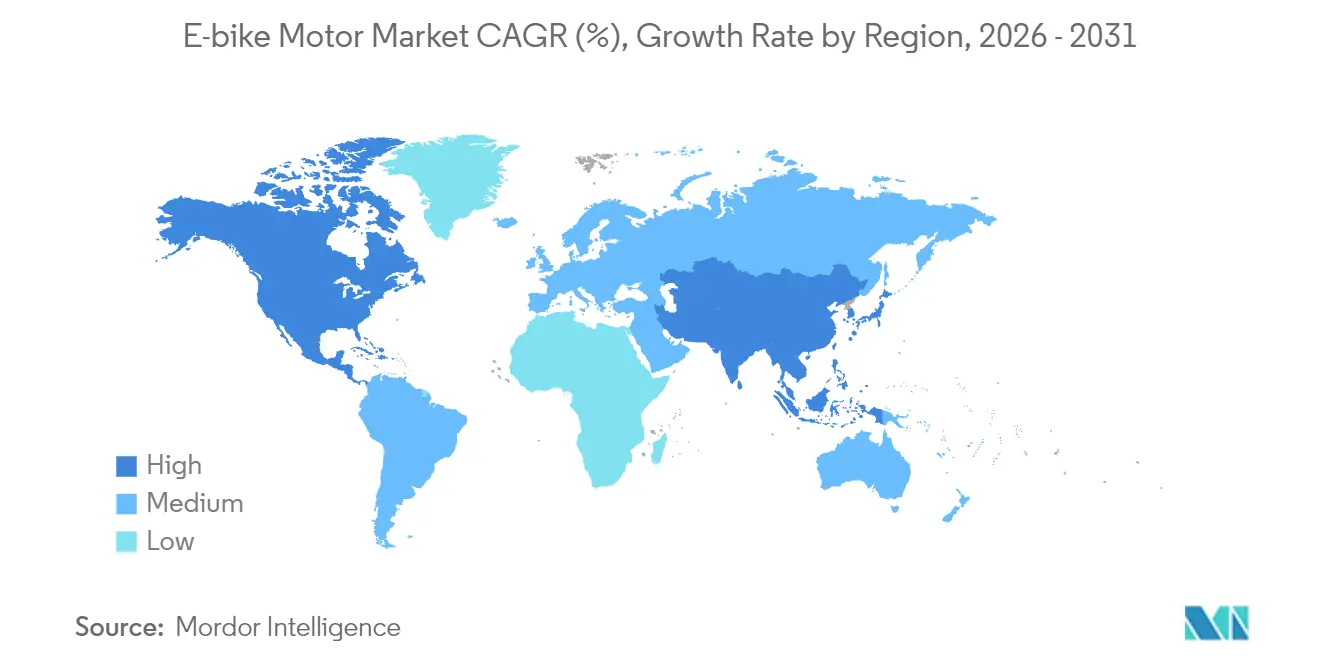

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 78,05 %, während Nordamerika bis 2031 voraussichtlich eine CAGR von 9,14 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E Bike Motor Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage von urbanen Pendlern | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strengere EU- und China-CO₂-Ziele | +1.2% | Europa, China | Langfristig (≥ 4 Jahre) |

| OEM-Drang nach intelligenten integrierten Systemen | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Lieferflotten | +0.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung in Mittelantriebsspezialisten | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Magnetwerkstoffen | +0.6% | Globale Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage von urbanen Pendlern

Betriebliche Fahrrad-Leasingprogramme fördern eine planbare Massennachfrage, die die Mindestqualitätsanforderungen an Motorlieferanten erhöht. Steuerliche Anreize senken die Endverbraucherkosten um bis zu 40 % und lenken die Verbraucherpräferenz hin zu hochwertigen Antriebseinheiten mit integrierter Konnektivität. Da sich das Leasing auf Frankreich und die nordischen Länder ausweitet, sichert sich der E-Bike-Motor-Markt einen rentenähnlichen Volumenstrom, der durch Flottenersatzzyklen von drei bis vier Jahren verankert ist. Motorenhersteller nutzen diese Stabilität, um höhere Forschungs- und Entwicklungsausgaben zu rechtfertigen, insbesondere für KI-basierte Diagnosesysteme, die Ausfallzeiten reduzieren. Der Ausbau von Pendler-E-Bike-Spuren in Großstädten stärkt die Grundnachfrage zusätzlich.

Strengere EU- und China-CO₂-Ziele

Überarbeitete europäische Fahrzeugemissionsvorschriften und Chinas Norm GB 17761-2024 drängen Lieferanten dazu, die Effizienz pro Kilogramm zu maximieren, anstatt die Spitzenleistung zu steigern. Boschs Performance Line CX Gen 5 mit Magnesiumgehäuse reduziert das Gewicht um 100 g, behält dabei aber ein Drehmoment von 85 Nm bei[1]„Performance Line CX,”, Bosch eBike Systems, bosch-ebike.com. China schreibt nun integrierte Batteriemanagementsysteme, manipulationssichere Hardware und Satellitenortung vor, was Unternehmen mit fortschrittlichen Software-Stacks begünstigt und Billig-Montagebetriebe benachteiligt. Diese Regelwerke beschleunigen auch den Wandel der Branche von Blei-Säure- zu Lithium-Akkupacks und festigen die Nachfrage nach kompatiblen Motorelektroniken. Compliance-Kosten steigen, aber Erstbeweger gewinnen einen Vorsprung und Zugang zu Hochregulierungsmärkten, was ihr Markenkapital im E Bike Motor Markt stärkt.

OEM-Drang nach intelligenten integrierten Systemen

Fahrradmarken spezifizieren nun Antriebseinheiten, Batterien, Displays und Firmware als ein einziges Paket, um Garantie und Service zu vereinfachen. Boschs Smart System integriert Over-the-Air-Diebstahlschutz, automatisches Schalten und KI-gestützte Routenplanung, und seine eShift-Schnittstelle ist nun mit Shimano- und TRP-Antriebssträngen interoperabel. Yamahas ausstehende Übernahme der E Bike-Sparte von Brose vertieft sein europäisches Ingenieursteam und positioniert es für die Lieferung vollständig kalibrierter Antriebsstränge an OEM-Partner. Die Integration erhöht die Wechselkosten für Marken, stärkt die Ökosystem-Bindung und festigt wiederkehrende Einnahmeströme aus Updates und digitalen Diensten im E Bike Motor Markt.

Elektrifizierung von Lieferflotten

Paket- und Essenslieferdienste setzen auf Lasten-E Bikes, um Mautzonen zu umgehen und Emissionen zu reduzieren. Flottenkäufer legen Wert auf Lastzyklus-Widerstandsfähigkeit, wasserdichte Steckverbinder und schnell wechselbare Batterien, was die Motordesign-Prioritäten in Richtung Drehmomentkonsistenz und Wärmemanagement verschiebt. Da gewerbliche Fahrer durchschnittlich sechs bis acht Ladezyklen pro Woche absolvieren – dreimal so viele wie Pendler – müssen Motoren höheren Lastspektren standhalten. Volumenverträge von Logistikunternehmen schaffen Planungssicherheit, die Werksausweitungen in Polen, Vietnam und Mexiko finanziert und globale Lieferketten absichert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Motor-Batterie-Kombination | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von NdFeB-Magneten | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Brandschutz-Rückrufe und steigende Versicherungskosten | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Divergenz bei nationalen E Bike-Geschwindigkeitsbegrenzungsrichtlinien | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von NdFeB-Magneten

China verarbeitet rund 85 % der weltweiten Seltenerd-Produktion, was Motor-OEMs gegenüber Exportbeschränkungen und Spot-Preis-Spitzen verwundbar macht[2]„Statistiken und Informationen zu Seltenen Erden,”, US-Geologischer Dienst, usgs.gov. Die Einrichtung von Verarbeitungsanlagen außerhalb Chinas erfordert jahrelange Kapitalinvestitionen und Umweltgenehmigungen, was den Zeitraum der Verwundbarkeit verlängert. Diese Herausforderung wird durch die Komplexität der regulatorischen Rahmenbedingungen und der Sicherung nachhaltiger Lieferketten noch verschärft. Da der E Bike Motor Markt mit Margenirisiken durch Magnetzulieferungsschwankungen zu kämpfen hat, wartet er auf die Skalierung von Eisennitrid- oder Ferrit-Alternativen, die langfristig eine stabilere und kosteneffektivere Lösung bieten könnten.

Divergenz bei nationalen E Bike-Geschwindigkeitsbegrenzungsrichtlinien

Die globalen Normen variieren stark: Die EU begrenzt die Unterstützung auf 25 km/h und 250 W Dauerleistung, während viele US-amerikanische Bundesstaaten Motoren mit 750 W und Gasgriff bis zu 45 km/h erlauben. Eine solche Fragmentierung zwingt Marken zur Pflege mehrerer SKUs, was Inventar- und Homologationsmanagement erschwert. Plattformeinführungen verlangsamen sich, da Ingenieurteams unterschiedliche Firmware, Steckverbinder und Compliance-Unterlagen jonglieren, was die ansonsten positive E Bike Motor Marktentwicklung in bestimmten Regionen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dynamik des Mittelantriebs

Nabenmotoren behielten im Jahr 2025 einen E Bike Motor Marktanteil von 67,58 %, gestützt durch niedrige Kosten, Plug-and-Play-Installation und weit verbreitete Verfügbarkeit. Dennoch gestalten Mittelantriebseinheiten, die eine CAGR von 8,36 % verzeichnen sollen, Premium-Kategorien durch verbesserte Gewichtsverteilung und Antriebsstrang-Synergie um. Nabenmotor-Innovatoren kontern mit Funktionen wie kupplungslosem Freilauf und abgedichteten Mehrgang-Getriebeboxen, die ihre Relevanz bei budgetfreundlichen Stadtfahrrädern verlängern.

Verschiebungen in der Komponentenbeschaffung unterstreichen die Entwicklung. Lieferanten aus der Automobilindustrie bringen IP-geschützte Drehmomentsensor-Stacks und ASIC-basierte Regler mit, die die Mittelantriebseffizienz steigern. Firmware-Updates ermöglichen benutzerseitig wählbare Leistungskennlinien und fördern die Personalisierung. Während Nabensysteme das Volumen für Einstiegsklasse- und Shared-Mobility-Flotten dominieren werden, werden marginalreiche Mittelantriebsplattformen überproportionale Gewinnpools abschöpfen und die zweistufige Struktur im E Bike Motor Markt festigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach E Bike-Typ: Urbaner Kern und Mountainbike-Aufschwung

Urbane Pendlerfahrräder machten im Jahr 2025 42,86 % des Umsatzes aus und bleiben bis Mitte des Jahrzehnts der Anker der E Bike Motor Marktgröße. Stadtbehörden fügen geschützte Fahrradspuren hinzu und erweitern Arbeitgeber-Steuervergünstigungen, was die Basisnachfrage verstärkt. Gleichzeitig verzeichnen E-MTB-Lieferungen die schnellste CAGR von 8,02 %, da hochzugstarkes Drehmoment und adaptive Federung mit 29-Zoll-Rahmenstandards verschmelzen. Für Mountainbikes konzipierte Motoren integrieren Barometersensoren zur Leistungsmodulation basierend auf dem Steigungsgrad, was die Batterieausnutzung verbessert. Urbane Flottenmodelle betonen Wetterschutz und prädiktive Wartungsalarme, die Ausfallzeiten für Kurierfahrer reduzieren.

Die beiden Segmente unterscheiden sich in der Preiselastizität; E-MTBs erzielen durchschnittliche Verkaufspreise, die etwa 1,7-mal so hoch sind wie die von Pendlereinheiten, was reichhaltigere Motorfunktionen rechtfertigt. Urbane Plattformen treiben die Serienproduktion an und senken die Elektronikkosten pro Einheit, was dann in leistungsorientierte E-MTBs einfließt. Diese Aufwärtsspirale trägt dazu bei, das Volumenwachstum in beiden Segmenten aufrechtzuerhalten und die allgemeine Robustheit des E Bike Motor Markts zu stärken.

Nach Leistungsklasse: Regulatorische Logik

Motoren unter 250 W führten im Jahr 2025 mit einem Anteil von 57,42 %, da sie den EU-Pedelec-Regeln entsprechen, die den Zugang zu Fahrradspuren ohne Zulassung ermöglichen. Die E Bike Motor Marktgröße für dieses Segment ist bereit, dank der Pendlerakzeptanz in dicht besiedelten Städten stetig zu wachsen. Umgekehrt werden Motoren über 500 W eine CAGR von 8,66 % verzeichnen, angetrieben durch die nordamerikanische Nachfrage nach drosselgesteuerten Klasse-3-Fahrrädern. Die mittlere Leistungsklasse (250–500 W) bleibt eine Brückenkategorie, die in Asien-Pazifik bevorzugt wird, wo regionale Normen häufig europäische Wattgrenzen widerspiegeln, aber kurze Spitzenleistungen erlauben.

Da Gesetzgeber die Definitionen von leichten Elektrofahrzeugen überarbeiten, entwickeln Lieferanten modulare Regler, die es OEMs ermöglichen, die Leistung per Software für den konformen Export zu begrenzen, was die SKU-Proliferation verringert. Batteriepairing-Entscheidungen drehen sich um den Betriebszyklus: Hochleistungsmotoren benötigen größere Akkupacks, was wiederum fortschrittliche Wärmeregelungen erfordert. Diese komponentenübergreifende Optimierung unterstreicht die integrierte Natur des E Bike Motor Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM zuerst, Nachrüstmarkt als nächstes

Werksausstattungsinstallationen repräsentierten im Jahr 2025 64,05 % des Marktes, was die Markenstrategien widerspiegelt, zweckentwickelte Rahmen rund um kompakte Mittelantriebsgehäuse zu bauen. Garantiebündelung und telemetriegestützte Servicepläne stärken die OEM-Bindung. Der Nachrüstmarkt ist zwar kleiner, wird aber mit einer CAGR von 9,18 % prognostiziert, da Verbraucher ältere Rahmen nachrüsten. Umbausatz-Lieferanten führen schnell montierbare Drehmomentsicherungsarme und smartphone-kalibrierte Regler ein, um Heimwerker-Projekte zu vereinfachen.

Die Nachrüstmarkt-Zugkraft ist in Entwicklungsländern am stärksten, wo verfügbare Einkommen geringer sind, aber eine Reparaturkultur gedeiht. Bausätze mit einem Preis unter 350 USD demokratisieren die Elektrifizierung, obwohl ihnen häufig die fortschrittlichen Schutzvorrichtungen von OEM-Einheiten fehlen. Regulierungsbehörden könnten bald strengere Sicherheitskontrollen einführen, was Kit-Anbieter zu zertifizierten Batterie-Motor-Bundles drängen und die Umrüstungsnische im E Bike Motor Markt effektiv professionalisieren würde.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 78,05 %, dank Chinas durchgängiger Lieferkette, die von der Seltenerd-Gewinnung bis zur Endmontage reicht. Chinesische Elektro-Zweirad-Exporte überstiegen im Jahr 2024 CNY 40 Milliarden (5,5 Milliarden USD), was die regionale Kapazität unterstreicht. Japan leistet einen Beitrag durch Premium-Antriebsstrangtechnik, und Indien entwickelt sich durch Joint Ventures wie die Partnerschaft von Musashi Seimitsu für integrierte Antriebsstränge zu einem schnell wachsenden Montagestandort. Regionale Anreize – reduzierte Mehrwertsteuer und städtische Staugebühren – stärken den inländischen Besitz und die Exportwettbewerbsfähigkeit und festigen Asien-Pazifik als Eckpfeiler des E Bike Motor Markts.

Nordamerika verzeichnet die schnellste CAGR von 9,14 % bis 2031, da sich die Verbraucherpräferenzen in Richtung leistungsstarker, drosselgesteuerter Modelle verschieben. Bundesstimuli für die inländische Fertigung und staatliche Rückerstattungen treiben Kapazitätserweiterungen wie die New Yorker Fabrik von eBliss Global voran. Die regulatorische Heterogenität zwischen den Bundesstaaten schafft Nischen für anpassungsfähige Firmware und modulare Regler-Designs. Firmenflotten-Umrüstungen und ein expandierender Streckenzugang diversifizieren die Nachfrageprofile weiter und stärken die regionale Bedeutung für den E Bike Motor Markt.

Europa präsentiert sich als reife, aber innovationsreiche Arena. Obwohl die Stückzahlen im Jahr 2024 infolge makroökonomischer Belastungen leicht zurückgingen, bleibt der Kontinent technologieführend aufgrund strenger EN-15194-Zertifizierungsanforderungen. Deutsche Leasingprogramme breiten sich über den Block aus und sorgen für stetige Bestellungen für hochwertige Antriebssysteme. Bemühungen zur Lokalisierung der Lieferkette, insbesondere Batteriezellenwerke in Ungarn und Antriebseinheitsfabriken in Polen, zielen darauf ab, asiatische Abhängigkeiten zu kompensieren. Da Gesetzgeber über eine Harmonisierung der Geschwindigkeitsbegrenzungen debattieren, verfeinern europäische OEMs die Motoreffizienz innerhalb der 250-W-Grenze und stärken ihr Premium-Markenimage im globalen E Bike Motor Markt.

Regulatorisches Umfeld

Sicherheits- und Leistungsanforderungen werden in den wichtigsten Produktions- und Nachfragezentren verschärft, was die Erwartungen an Motorelektronik, Leistungsgrenzen und Manipulationsschutzfunktionen verändert. In China aktualisiert GB 17761-2024 (erlassen im Dezember 2024, in Kraft seit 1. September 2025) die technischen Sicherheitsanforderungen für Elektrofahrräder, während das MIIT im Mai 2025 JB/T 10888-2025 herausgab, um die technischen Spezifikationen für E-Bike-Elektromotoren zu standardisieren und damit die Compliance-Hürde für den größten Fertigungsstandort der Welt anzuheben.

In den Vereinigten Staaten trieb die Consumer Product Safety Commission die föderale Regelsetzung im Juni 2026 voran, indem sie einen Vorschlag für einen Sicherheitsstandard für Lithium-Ionen-Batterien und Mikromobilitätsprodukte veröffentlichte, der auf UL 2849/UL 2271/UL 2272 basiert und zusätzliche Anforderungen wie manipulationssichere Batteriegehäuse und verbesserte elektrische Schutzfunktionen enthält. Über Europa hinaus weitet sich die Angleichung an EN 15194 aus: Die Regierung von New South Wales übernahm EN 15194 im März 2026, mit einer vollständigen rechtlichen Compliance-Umstellung bis März 2029, was EN 15194 als praktischen Ankerpunkt für die globale Produktplanung und Homologation stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Materialien und Komponenten (Kupferwicklungen, Lamellen, NdFeB-Magnete, Lager, Sensoren, Leistungshalbleiter und PCBAs) über Motordesign, Steuerungs- und Firmwareentwicklung, Montage und Test bis hin zur Integration bei E-Bike-OEMs und dem Vertrieb über Werksausstattung und Aftermarket-Kanäle. Systemanbieter wie Bosch, Shimano, Yamaha, Bafang und Ananda bündeln zunehmend Motoren mit Batterien, Displays und App-Konnektivität. Dies zieht einen größeren Teil des Elektronik- und Software-Stacks in den Zuständigkeitsbereich des Motorlieferanten und verknüpft die Kundendienstnetzwerke enger mit Diagnostik und Firmware.

Das Fertigungs- und Lieferrisiko konzentriert sich auf die Magnetbeschaffung und die Lieferzeiten der Elektronik, während Qualität und Ausbeute vom Automatisierungsgrad bei Wicklung, Montage und Inspektion abhängen. Exportkontroll- und Lizenzierungshürden für FeNdB-Permanentmagnete erhöhen die Beschaffungskomplexität und veranlassen Lieferanten, ihre Bezugsquellen zu diversifizieren und die Montage näher an die Nachfragezentren zu regionalisieren. Gleichzeitig bewegen sich Produktionsstandorte und -prozesse in Richtung stärker vertikal integrierter Elektronik (einschließlich interner Steuerungsmontagekapazitäten) und höherer Automatisierung bei Spulenwicklung und Inspektion, um die Ausgabekonsistenz zu stabilisieren und die Abhängigkeit von Arbeitskräften zu verringern.

Wettbewerbslandschaft

Der E Bike Motor Markt weist eine moderate Konzentration auf; Bosch, Shimano, Yamaha, Bafang und Brose dominieren durch vertikal integrierte Systeme, die Hardware mit Telematik bündeln. Yamahas Übernahme des Antriebseinheiten-Arms von Brose verschärft den Wettbewerbsdruck, indem Broses europäische OEM-Verbindungen mit Yamahas Fertigungsreichweite fusioniert werden. Bosch stärkt weiterhin die Ökosystem-Bindung durch Over-the-Air-Funktionen, KI-Reichweitenprognosen und Diebstahlverfolgungsdienste, was den Customer Lifetime Value vertieft.

Automobilzulieferer wie ZF und SEG Automotive treten mit Skalierungsvorteilen in Leistungselektronik und Antriebsstrangkalibrierung ein und fordern Marktführer in Bezug auf Kosten und Zuverlässigkeit heraus. DJIs Avinox-Einführung signalisiert den Eintritt von Unterhaltungselektronik-Unternehmen, die ihr Sensor-Know-how und UX-Design einbringen. Diese neuen Wettbewerber drängen Marktführer, Firmware-Roadmaps zu beschleunigen und digitale Nachkaufdienste zu verbessern. Indessen werben Mittelantrieb-Start-ups um Nischensegmente – Cargo-Logistik und hochwertige E-MTBs – und bieten maßgeschneiderte Drehmomentprofile und automatische Getriebeboxen an, was den E Bike Motor Markt weiter fragmentiert.

Strategische Partnerschaften durchdringen die Wettbewerbslandschaft. Bosch richtet sich mit Shimano und TRP für markenübergreifende eShift-Lösungen aus, verbessert die Kompatibilität und erweitert den adressierbaren OEM-Pool. ZF lizenziert Motor-IP an Rahmenhersteller unter Eigenmarkenvereinarungen, während Bafang mit Erstklassigen Lagerlieferanten partnerschaft, um die Haltbarkeit zu verbessern. Die Konsolidierung dürfte anhalten, da Software zum wichtigsten Differenzierungsmerkmal wird und die Kapitalanforderungen steigen, was darauf hindeutet, dass der E Bike Motor Markt auf ein oligopolistisches Gleichgewicht zusteuert.

Führende Unternehmen der E Bike Motor-Branche

Robert Bosch GmbH

Yamaha Motor Co., Ltd.

Shimano Inc.

Bafang Electric (Suzhou) Co., Ltd.

Mahle GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Portfolioerweiterung um urbane Nabenmotoren und softwaredefinierte Upgrades schafft Freiräume für Anbieter, die konforme, kosteneffiziente Antriebseinheiten in großem Maßstab liefern können, während sie zunehmend strengere Sicherheitsanforderungen erfüllen. Bosch eBike Systems brachte im Juni 2026 seine erste Nabenmotor-Produktlinie (Hub Line) auf den Markt, was zeigt, wie führende Mittelmotor-Anbieter Nabenplattformen hinzufügen, um hochvolumige urbane und Flottenanwendungsfälle zu bedienen, ohne integrierte Ökosysteme aufzugeben.

Die Dezentralisierung der Fertigung außerhalb Chinas wird ebenfalls zu einem praktischen Hebel für Kosten-, Zoll- und Durchlaufzeitmanagement, zusammen mit wachsenden regionalen Nachfragezentren. Yadea eröffnete im März 2026 eine intelligente Fabrik im Wert von 100 Millionen USD in Bac Ninh, Vietnam, und EMotorad kündigte im Juli 2026 eine Fertigungsanlage in Kuppam, Andhra Pradesh, an, was auf einen Kapazitätsaufbau in Südostasien und Indien hinweist, der die lokalisierte E-Bike-Produktion und die damit verbundene Motorbeschaffung unterstützen kann. Auf der Compliance-Seite erhöht der im Juni 2026 vorgeschlagene CPSC-Regelentwurf zu Lithium-Ionen-Batterien und Mikromobilitätsprodukten den Business Case für Motorlieferanten, die Antriebseinheiten mit sicherheitstechnisch ausgelegten elektrischen Architekturen kombinieren können, einschließlich robuster Batteriegehäuse, Schutzschaltungen und validierter Testregime, um das OEM-Risiko zu verringern und die Kanalakzeptanz zu beschleunigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Bosch eBike Systems brachte seine erste Nabenmotor-Produktlinie, Hub Line, auf den Markt und erweiterte damit sein etabliertes Mittelmotor-Portfolio. Die Einführung zielt auf das hochvolumige urbane Pendlersegment ab, in dem Verpackung, Geräuschentwicklung und Wartungsfreundlichkeit die OEM-Auswahl beeinflussen. Sie stärkt zudem Boschs Systemansatz, indem sie Fahrradmarken eine zusätzliche Antriebsarchitektur innerhalb desselben Ökosystems bietet.

- September 2025: Yamaha stellte das PW-LINK-System vor, eine Plattform, die um austauschbare Antriebseinheiten, Batterien und Displays unter Verwendung seines CAN-OPEN-EDS-Ansatzes aufgebaut ist. Das modulare Systemdesign unterstützt OEMs, die Elektronik und Konnektivität standardisieren möchten, während sie mehrere Leistungsstufen über City-, Trekking- und E-MTB-Modelle hinweg anbieten. Dieser Schritt erhöht die Wechselkosten, indem er Hardwareentscheidungen an einen breiteren Yamaha-Software- und Komponentenstack bindet.

- Juni 2024: Shimano stellte die Antriebseinheiten EP5 und E5100 vor und erweiterte damit sein Sortiment um klassenspezifische Motoren mit 60 Nm bzw. 50 Nm Drehmoment. Die Einführungen erweiterten Shimanos adressierbare Basis über alltägliche urbane und Trekking-Kategorien hinweg, während die Kompatibilität mit den Service- und Konnektivitätstools erhalten blieb. Dies verstärkte den Wettbewerbsdruck auf andere Anbieter, ihre Angebote im mittleren Segment mit klarerer Segmentpositionierung zu aktualisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die mit Motoren zum Antrieb von Elektrofahrrädern erzielt werden. Er umfasst Einheiten, die über die Erstausrüstung verkauft werden, sowie Einheiten, die durch Ersatz- oder Nachrüstbedarf über die wichtigsten Regionen hinweg angetrieben werden.

Umfangsausschlüsse: Wir schließen den vollständigen Fahrzeugwert des E-Bikes, Batterien, Ladegeräte, als eigenständige Elektronik verkaufte Steuerungen und Nicht-E-Bike-Leichtelektrofahrzeuge wie E-Scooter und Motorräder aus.

Übersicht der Segmentierung

- Nach Motortyp

- Nabenmotor

- Mittelmotor

- Nach E Bike-Typ

- Urban / City

- E-Mountain / EMTB

- E-Cargo

- Nach Leistungsklasse

- Unter 250 W

- 250–500 W

- Über 500 W

- Nach Vertriebskanal

- OEM / Werksausstattung

- Nachrüstmarkt / Retrofit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Um das Modell zu strukturieren, haben wir zunächst öffentliche Signale gesammelt, die erklären, wohin sich die E-Bike-Nachfrage und das Motorangebot bewegen. Gängige Quellen umfassen Verkehrs- und Straßenverkehrssicherheitsbehörden, Zoll- und Handelsstatistikportale sowie Veröffentlichungen zur Energie- und Emissionspolitik. Diese helfen, Akzeptanztreiber und regulatorische Grenzen zu interpretieren, einschließlich der in einigen Märkten geltenden 250-W-Klassenregel.

Wir haben auch technische und sicherheitsbezogene Referenzen überprüft, wie Veröffentlichungen von Normungsgremien und Patentdatenbanken, um zu verstehen, wie sich Naben- und Mittelmotordesigns entwickeln und welche Merkmale zum Standard werden. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung wurden verwendet, um den Produktmix und die Kanalgewichtung (OEM versus Aftermarket) gegenzuprüfen und Kapazitätserweiterungen zu verfolgen. Wo nötig, ergänzten wir dies mit genehmigten kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten, Patentabfragen und Import-/Exportprüfungen auf Sendungsebene. Diese Desk-Research-Quellen sind nur illustrativ, und viele weitere öffentliche und sekundäre Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um die Desk-Research-Annahmen, die typischerweise den Gesamtwert beeinflussen, einem Belastungstest zu unterziehen, einschließlich der Motor-ASP-Bereiche, des Anteils von Mittelmotor versus Nabenmotor nach Fahrradkategorie und wie viel Aftermarket-Nachfrage in jeder Region auftritt. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Montagebetrieben, Distributoren und Interessengruppen auf E-Bike-OEM-Seite und überprüften anschließend die Logik mit Einzelhändlern und flottenorientierten Käufern, wo Lasten- und Nutzfahrräder relevant sind.

Da dies ein globaler Markt ist, wurden die Eingaben über APAC, EMEA und Amerika ausgeglichen, sodass regionaler Mix, Regulierung und Produktpräferenzen nicht übergeneralisiert wurden.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 24 % | EMEA: 37 % |

| Kleinere Akteure: 21 % | Manager: 59 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird mittels Top-Down- und Bottom-Up-Modelllogik erstellt. Wir rekonstruieren die Produktions- und Verkaufsindikatoren für E-Bikes nach Region und übersetzen dies dann in Motornachfrage anhand von Ausstattungsraten und typischen Motorkonfigurationen nach Fahrradtyp (urban, E-Mountainbike und Lastenrad). Um die Gesamtwerte realistisch zu halten, bestätigen wir sie mit selektiven Bottom-Up-Prüfungen, einschließlich stichprobenartiger Motor-ASPs nach Leistungsband (unter 250 W, 250 bis 500 W und über 500 W) und Näherungswerten für die Kanalaufteilung zwischen OEM und Aftermarket.

Zu den wichtigsten Eingaben, die im Modell verfolgt und aktualisiert werden, gehören E-Bike-Stückzahlen nach Region, die Durchdringung von Mittelmotoren versus Nabenmotoren nach Kategorie, durchschnittliche Motorpreise nach Wattzahl und Drehmomentpositionierung, der Anteil von Nachrüstungs- und Ersatzkäufen sowie die Verschiebung der Nachfrage hin zu Lastenrädern für die letzte Meile. Wenn eine Länderreihe fehlte, füllten wir Lücken mit regionalen Proxys und vergleichbaren Politik- und Einkommensdaten und validierten dann die implizierten Motorvolumina anhand von Handelsströmen und Interview-Feedback.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick widerspiegelt, wie Anreize, Regeln zur urbanen Mobilität und Lieferbeschränkungen die Steigung über die Regionen hinweg verändern können. Die Annahmen für jeden Treiber werden nach Primärgesprächen angepasst, und ein kleiner Satz von Fällen wird beibehalten, damit die Prognose erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung triangulieren wir die Marktgesamtwerte anhand unabhängiger Signale, die sich in die gleiche Richtung bewegen sollten, wie E-Bike-Stückzahlwachstum, Verschiebungen im Motormix und beobachtete Preisspannen in den wichtigsten Regionen. Varianzprüfungen werden auf mehreren Ebenen durchgeführt, einschließlich Region, Kanal und Leistungsklasse, und Ausreißer werden erneut überprüft, damit ein verrauschter Eingabewert den Endwert nicht verzerrt.

Die Analystenprüfung erfolgt in Schritten, zunächst zur Struktur und den Annahmen, dann zu den Zahlen und der Konsistenz über die Abschnitte hinweg. Wenn eine wesentliche Abweichung gegenüber aktualisierten Handelsdaten, politischen Änderungen oder einer starken Preisbewegung auftritt, kontaktieren wir die Befragten erneut, um zu bestätigen, was sich geändert hat und wie lange dies andauern könnte. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse lösen Zwischenaktualisierungen aus, gefolgt von einem abschließenden Durchlauf vor der Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße für E-Bike-Motoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für E-Bike-Motoren unterscheiden sich oft, weil der Umfang nicht konsistent ist und weil Preis- und Kanalannahmen unterschiedlich gehandhabt werden. Die häufigsten Unterschiede ergeben sich daraus, ob die Schätzung vollständige Antriebseinheiten und gebündelte Elektronik einschließt, wie OEM versus Aftermarket behandelt wird und welche Leistungsklassen als in jeder Region dominant angenommen werden.

Einige veröffentlichte Zahlen tendieren zu einer breiteren Definition, die Motorumsätze mit angrenzenden Antriebsstrang- oder Antriebseinheiteninhalten vermischt. Für die Schätzung von Mordor Intelligence ist der Gesamtwert auf den Motorwert über OEM- und Aftermarket-Kanäle begrenzt und wird anhand des E-Bike-Typenmixes und der Leistungsklassenbänder bemessen, sodass der Nachfragepool an reale Ausstattungsmuster gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,61 Mrd. USD (2026) | |

| Fachzeitschrift A | 7,18 Mrd. USD (2024) | Diese Zahl wird in öffentlichen Kommentaren als Antriebseinheiten-Betrachtung dargestellt, die Getriebe- und integrierte Elektronikinhalte einbeziehen kann, und sie ist zudem an ein früheres Jahr gebunden, in dem Mix und Preisgestaltung anders aussehen können. |

| Branchenverlag B | 6,80 Mrd. USD (2025) | Die Schätzung scheint einen breiteren Umsatzpool und eine schnellere Wachstumsannahme zu verwenden, die die Durchdringung von Premium-Motoren überschätzen kann, mit begrenzter Transparenz darüber, wie OEM- versus Nachrüstvolumina getrennt werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, wie eng das gezählte Produkt definiert ist und wie Kanal- und Mixannahmen in die Preisgestaltung einfließen. Indem die Größenbestimmung an E-Bike-Volumina, Motorausstattung nach Kategorie und realistische ASP-Bereiche nach Leistungsband gebunden bleibt, bleibt die resultierende Zahl nachvollziehbar an Eingaben, die jährlich überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E Bike Motor Markt?

Die E Bike Motor Marktgröße beläuft sich im Jahr 2026 auf 4,61 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,39 Milliarden USD erreichen, was einer CAGR von 6,72 % entspricht.

Welcher Motortyp gewinnt am schnellsten Marktanteile?

Mittelantriebssysteme werden bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen.

Warum sind Seltenerd-Magnete ein Risikofaktor?

China kontrolliert 85 % der Verarbeitungskapazität, was Hersteller gegenüber Preissprüngen und Versorgungsunterbrechungen exponiert.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet die höchste regionale CAGR von 9,14 % aufgrund der Nachfrage nach leistungsstarken, drosselgesteuerten Modellen.

Seite zuletzt aktualisiert am: