Marktgröße und Marktanteil für motorradbasierte fortschrittliche Fahrerassistenzsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

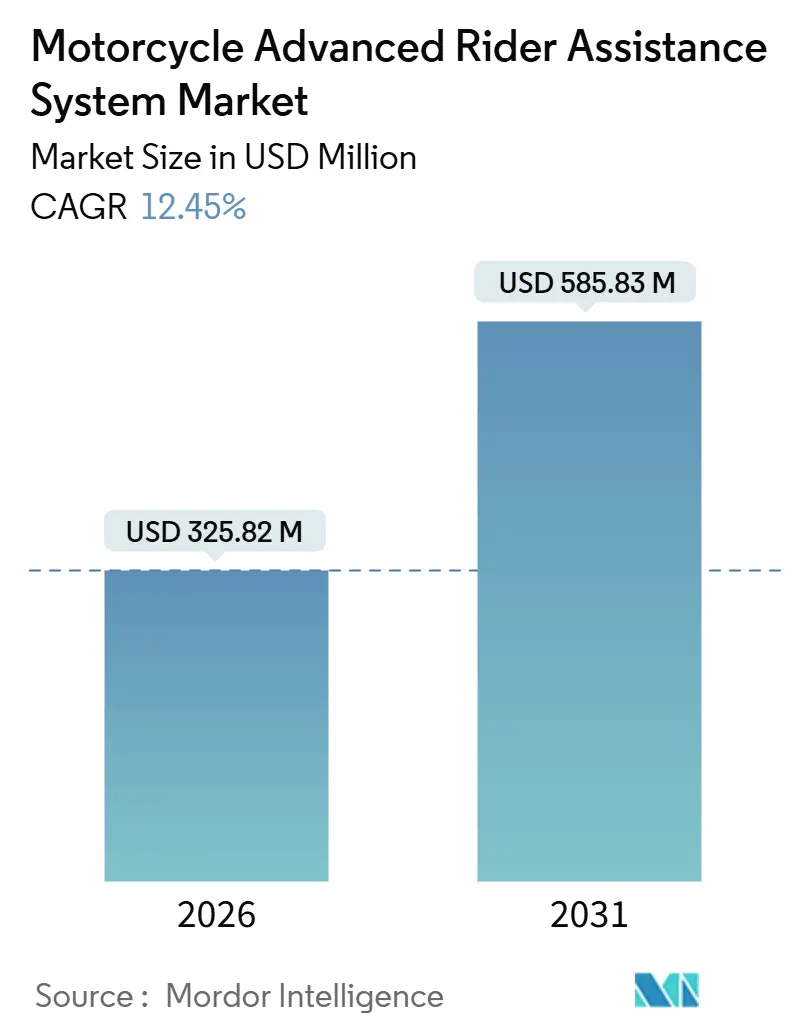

| Marktgröße (2026) | 325.82 Millionen US-Dollar |

| Marktgröße (2031) | 585.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

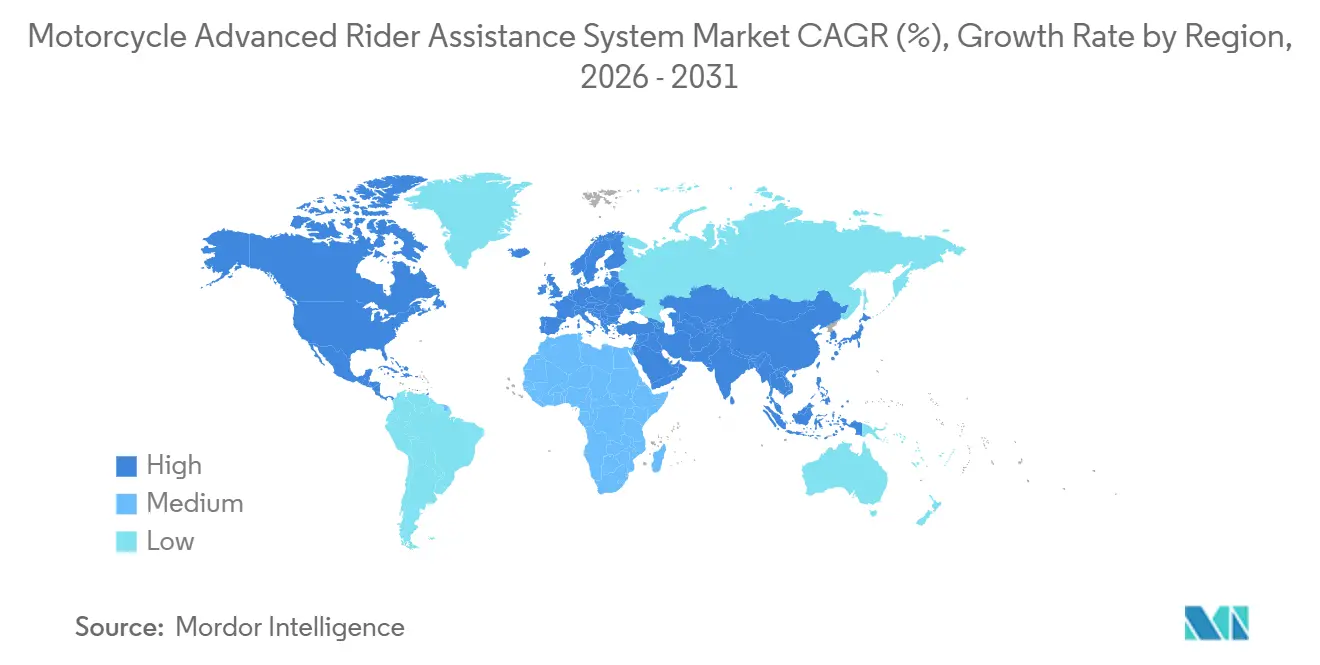

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für motorradbasierte fortschrittliche Fahrerassistenzsysteme von Mordor Intelligence

Die Marktgröße für motorradbasierte fortschrittliche Fahrerassistenzsysteme beläuft sich im Jahr 2026 auf 325,82 Millionen USD und wird voraussichtlich bis 2031 auf 585,83 Millionen USD anwachsen, was einer beeindruckenden CAGR von 12,45 % während des Prognosezeitraums entspricht. Das Wachstum wird durch drei konvergierende Kräfte angetrieben: regulatorische Vorgaben, die Kollisionsminderungsfunktionen auf Plattformen mit mittlerem Hubraum vorschreiben, rasch sinkende Sensorkosten, die sich der automobilen Parität annähern, sowie Plattform-Sharing-Programme der Erstausrüster (OEM), die die Radar- und LiDAR-Integration über mehrere Modellreihen hinweg amortisieren. Tier-1-Zulieferer liefern heute 210-Meter-Frontradarmodule zu Preispunkten, die für Motorräder über 500 ccm tragfähig sind, und ermöglichen es Mainstream-Touren- und Abenteuermodellen, adaptiven Tempomat, Vorwärtskollisionswarnungen und Notbremsassistenz einzuführen. Indiens Entwurf G.S.R. 415(E) schreibt Antiblockiersysteme (ABS) für L2-Motorräder vor und legt damit eine Sensor- und elektronische Steuerungsgrundlage, die den Rollout fortschrittlicher Fahrerassistenzsysteme beschleunigt[1]Ministerium für Straßenverkehr und Autobahnen, „G.S.R. 415(E) – Entwurf der ABS-Anforderungen für Motorräder der Kategorie L2,” Regierung von Indien, morth.nic.in. Gleichzeitig schreibt Europas Euro-7-Rahmen Bordüberwachung und Manipulationsschutzmaßnahmen vor, was indirekt die Nachfrage nach elektronischen Steuergeräten (ECUs) ankurbelt, die mehrere Fahrerassistenzalgorithmen ausführen können.

Wichtigste Erkenntnisse des Berichts

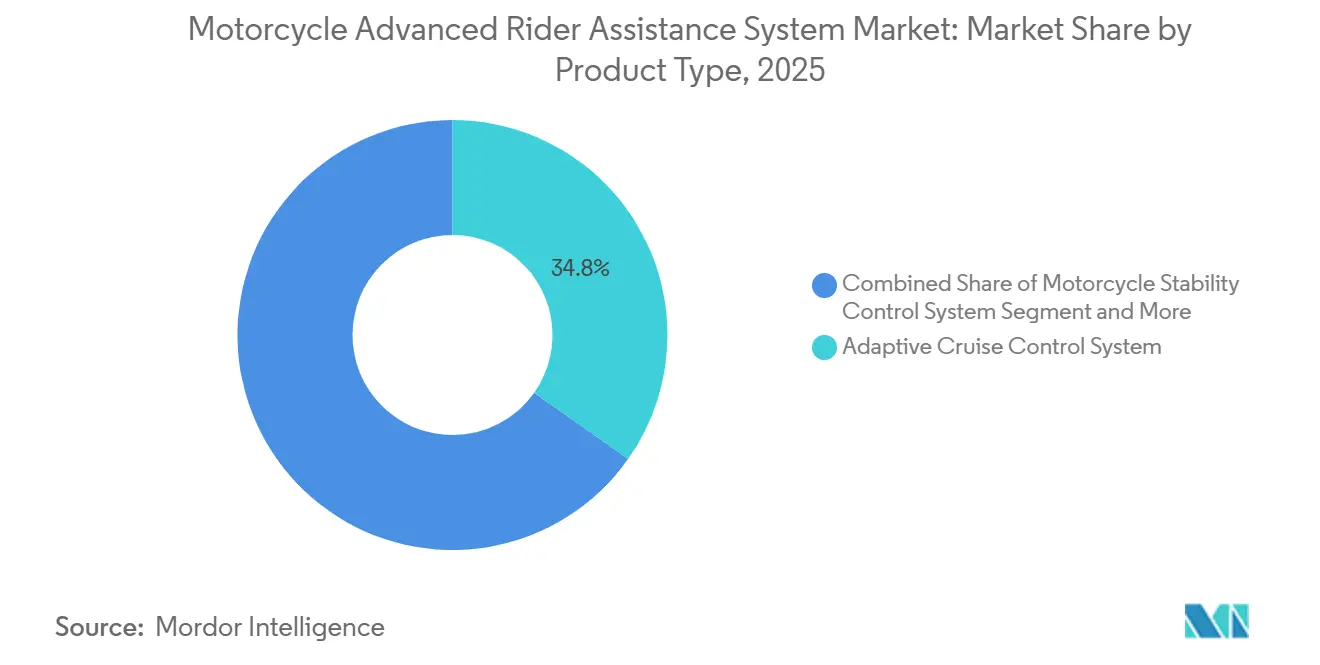

- Nach Produkttyp entfielen adaptive Geschwindigkeitsregelungssysteme im Jahr 2025 auf 34,79 % des Marktanteils für motorradbasierte fortschrittliche Fahrerassistenzsysteme, während Vorwärtskollisionswarnsysteme bis 2031 voraussichtlich mit einer CAGR von 15,04 % wachsen werden.

- Nach Sensor erfasste Radar im Jahr 2025 einen Marktanteil von 32,74 % für motorradbasierte fortschrittliche Fahrerassistenzsysteme; LiDAR wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,42 % wachsen.

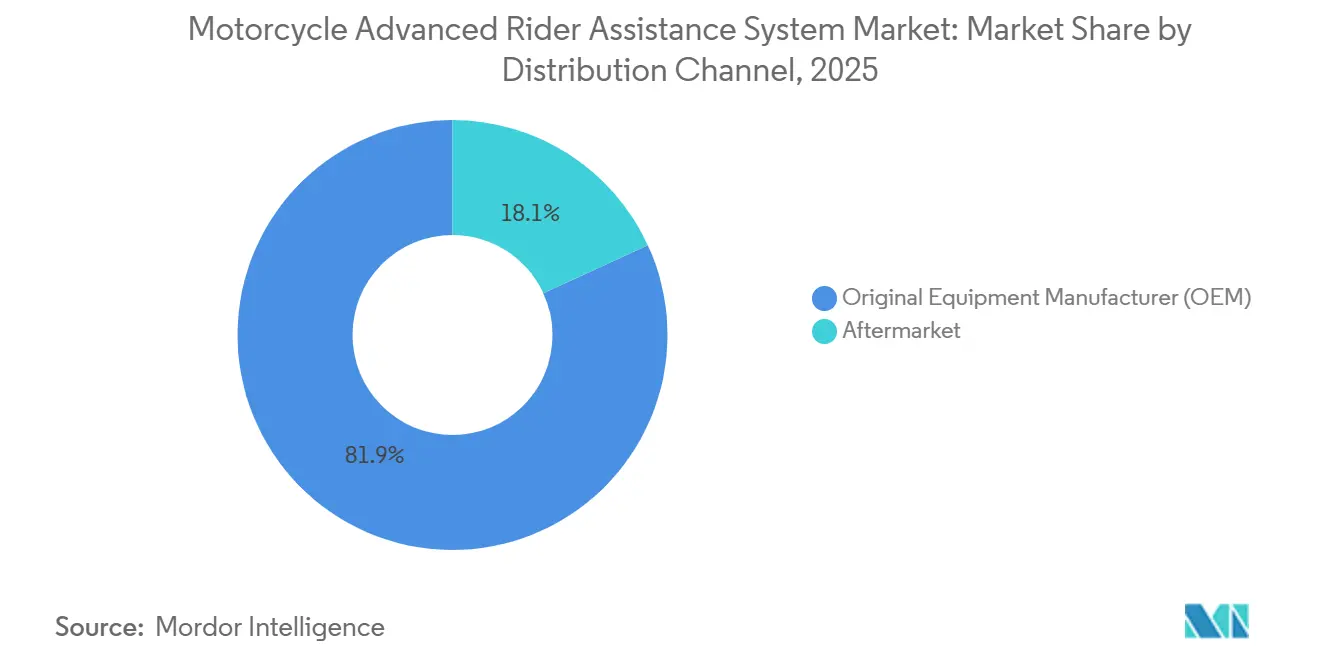

- Nach Vertriebskanal entfielen OEM-Verkäufe im Jahr 2025 auf 81,86 % des Marktanteils für motorradbasierte fortschrittliche Fahrerassistenzsysteme, während Aftermarket-Nachrüstungen bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen werden.

- Nach Komponente entfielen elektronische Steuergeräte im Jahr 2025 auf 38,88 % des Marktanteils für motorradbasierte fortschrittliche Fahrerassistenzsysteme, während Gangassistenten bis 2031 mit einer CAGR von 14,07 % wachsen werden.

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 31,72 % für motorradbasierte fortschrittliche Fahrerassistenzsysteme, und für den asiatisch-pazifischen Raum wird die schnellste CAGR von 13,15 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für motorradbasierte fortschrittliche Fahrerassistenzsysteme

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende LiDAR-Sensorpreise | +2.8% | Global, mit früher Einführung in europäischen und asiatisch-pazifischen Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| ARAS-Suiten | +2.5% | Europa, asiatisch-pazifischer Raum (Indien, China, ASEAN), Nordamerika | Mittelfristig (2–4 Jahre) |

| Premium-Touren- und Abenteuerräder | +2.2% | ASEAN (Thailand, Vietnam, Indonesien, Philippinen), Ausstrahlungseffekte auf Indien | Langfristig (≥ 4 Jahre) |

| Motorrad-Sicherheitsvorschriften | +2.0% | Europa (Euro 7), Indien (BS6/Entwurf BS7 ABS-Vorschriften), ASEAN (Harmonisierung) | Kurzfristig (≤ 2 Jahre) |

| V2X-fähige OTA-Updates | +1.5% | Global, mit Pilotprojekten in Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Telematikrabatte | +1.2% | Europa (Griechenland, Italien), Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der LiDAR-Sensorpreise für Motorräder

LiDAR-Module in Automobilqualität kosten deutlich weniger als noch im Jahr 2015, sodass Zulieferer Festkörpereinheiten, die speziell für Zweiräder entwickelt wurden, zu Preisen anbieten können, die mit denen von 77-GHz-Radar konkurrieren. Die neueste Generation des Bosch-Frontradars erreicht eine Erkennungsreichweite von 210 Metern, was einer Erweiterung um 50 Meter gegenüber dem Vorgängermodell entspricht und die Reaktionszeit in Tourenszenarien verbessert. Der chinesische Harmonisierungsstandard T/CECC 028-2024 definiert sechs ARAS-Fähigkeitsstufen und veranlasst lokale OEMs, modulare Sensoren zu beschaffen, die sich nahtlos in plattformübergreifende Architekturen einfügen. Da Premium-Touren- und Abenteuerräder über 500 ccm diese Sensoren übernehmen, senken Skaleneffekte die Kosten weiter und beschleunigen die Einführung in niedrigeren Preissegmenten. Die Entwicklung bestätigt einen strukturellen Kostenvorteilspfad, der ein zweistelliges Wachstum für den Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme aufrechterhalten wird.

OEM-Plattform-Sharing zur Einbettung von ARAS-Suiten in großem Maßstab

Große Motorradhersteller setzen standardisierte Rahmen, Motoren und elektronische Systeme über mehrere Modelle hinweg ein, sodass sich Fahrerassistenz-Hardware über gesamte Modellreihen verbreiten kann. Ein Vorzeigeprojekt integriert adaptiven Tempomat, Gruppenfahrtassistenz, Fahrstandsassistenz und Notbremsassistenz innerhalb desselben ECU und Kabelbaums, was Stückkosten, Entwicklungszeit und Zertifizierungsgebühren senkt. Yamaha Motors fortschrittliches Motorrad-Stabilisierungsassistenzsystem (AMSAS) veranschaulicht die interne Vertikalisierung: Eine 6-Achsen-Inertialmesseinheit (IMU) und zwei Aktuatoren liefern Gleichgewichtskontrolle bei niedriger Geschwindigkeit und lassen sich nahtlos in bestehende YZF-R25-Rahmen integrieren, ohne Fahrwerksänderungen vorzunehmen. Zulieferer-OEM-Kooperationen, die auf automobilen ISO-26262-Toolchains aufbauen, verkürzen die funktionale Sicherheitsvalidierung und ermöglichen schnelle Skalierungen in mittleren Hubraumkategorien, die die Absatzvolumina im asiatisch-pazifischen Raum dominieren. Plattform-Sharing sichert damit eine anhaltende Nachfrage nach ARAS-Modulen während des gesamten Prognosezeitraums.

Steigende Nachfrage nach Premium-Touren- und Abenteuerrädern in ASEAN

Elektrifizierungsziele in Thailand, Vietnam und den Philippinen stimulieren Premium-Motorradkäufe bei Verbrauchern, die Sicherheit und Konnektivität über den Preis stellen. Elektrische Antriebsstränge arbeiten typischerweise mit 48-V-Architekturen und lassen ausreichend Spielraum für kontinuierliches Radarscanning, Bildverarbeitung und V2X-Kommunikation. Die regionalen Verkäufe großer Touren- und Abenteuermodelle stiegen Anfang 2025 stark an, da Fahrer Spurwechselassistenz, Totwinkelwarnungen und adaptiven Tempomat suchten, um überfüllte Stadtkorridore und ausgedehnte Autobahnfahrten zu bewältigen. Lokale Behörden fördern die Technologieakzeptanz durch bevorzugte Zulassungsgebühren und Flottenelektrifizierungssubventionen und erweitern damit den adressierbaren Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme. Da ASEAN-Fahrer jährlich Tausende von Kilometern für Freizeit und Handel zurücklegen, steigt die Nachfrage nach Technologien zur Ermüdungsreduzierung und Kollisionsvermeidung rapide an.

Strengere Euro-7- und Bharat-Stage-7-Motorrad-Sicherheitsvorschriften

Europas Euro-7-Verordnung, die ab 2025 schrittweise eingeführt wird, verpflichtet zur Bordüberwachung, Fahrerwarnungen und Manipulationsschutzfunktionen und veranlasst OEMs, ECUs zu integrieren, die mehrere Fahrerassistenzaufgaben übernehmen können. Indiens Entwurf G.S.R. 415(E) schlägt obligatorisches ABS für alle L2-Motorräder vor, eine entscheidende Voraussetzung für Vorwärtskollisionswarnung und Notbremsassistenz. Die Konvergenz hin zur UN-Regelung 171 über direkte Steuerung fortschrittlicher Sicherheitssysteme (DCAS) gewährleistet standardisierte globale Testprotokolle, verkürzt die Homologationszeiten und senkt die Compliance-Kosten. Die Zertifizierung der funktionalen Sicherheit gemäß ISO 26262 ist zur Grundlage geworden und institutionalisiert elektronische Fahrerassistenz weiter in den Wertschöpfungsketten. Insgesamt verankern diese Vorschriften ARAS-Funktionen als Standardausstattung und erhöhen sofort die Durchdringungsraten im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sensorfusionslatenz | -1.8% | Global, insbesondere in Hochleistungs- und Sport-Tourensegmenten | Mittelfristig (2–4 Jahre) |

| Begrenzter elektrischer Spielraum bei 12-V-Systemen | -1.5% | Asiatisch-pazifischer Raum (Indien, China, ASEAN), Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken der Verbraucher | -0.8% | Europa (DSGVO), Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei Nachrüstkits | -0.6% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sensorfusionslatenz bei Schräglagewinkeln

Bei starker Kurvenfahrt können Motorräder Schräglagenwinkel von über 45 Grad erreichen, wodurch die Radar- und Kamerasichtfelder von der Fahrbahn abweichen. Begutachtete Forschungsarbeiten zeigen falsch-positive Spitzen und längere Objektklassifizierungslatenz, wenn sich Roll-, Nick- und Gierwinkel schnell ändern, was konservative Warnschwellen erzwingt, die das Fahrervertrauen mindern. ISO 26262 fordert eine End-to-End-Latenz von unter 200 Millisekunden, doch viele Multisensor-Stacks haben Schwierigkeiten, diesen Standard bei aggressivem Sportfahren einzuhalten. Boschs Notbremsassistenz verbessert die Vermeidung von Auffahrunfällen, wirft jedoch Bedenken hinsichtlich der Fahrerstabilität auf, wenn automatisches Bremsen bei aktivem Schräglagenwinkel ausgelöst wird. Die Lösung dieser physikalisch bedingten Herausforderungen erfordert adaptive Algorithmen, die IMU-Daten mit prädiktiver Trajektorienmodellierung verbinden – eine F&E-Priorität, die voraussichtlich mehrere Produktzyklen in Anspruch nehmen wird.

Begrenzter elektrischer Spielraum bei 12-V-Systemen auf Pendlermotorrädern

Die meisten Pendlermotorräder mit 100 ccm bis 150 ccm sind auf 12-V-Systeme mit Leistungsbudgets unter 300 W angewiesen und lassen wenig Spielraum für kontinuierliche Radar- (20–40 W), Kamera- (30–50 W) und V2X-Lasten (10–20 W). Die Aufrüstung auf 48-V-Architekturen fügt 150–200 USD für Batterien und Wandler hinzu, was die Stücklistenziele für preissensible Segmente übersteigt. Neue E-Kupplungs-ECUs fügen weitere 15–20 W hinzu und verschärfen das Leistungsdefizit. OEMs müssen entweder die Elektronik neu gestalten oder auf ultraenergiearme Sensoren warten, was die Einführung in den volumenstärksten Marktsegmenten verlangsamt und die Gesamtexpansion des Markts für motorradbasierte fortschrittliche Fahrerassistenzsysteme hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kollisionsminderung treibt die kurzfristige Einführung voran

Adaptive Geschwindigkeitsregelungssysteme, die im Jahr 2025 einen Marktanteil von 34,79 % im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme hielten, bleiben dominant, da Tourenfahrer den automatischen Abstandshalter im gemischten Verkehr schätzen. Vorwärtskollisionswarnsysteme werden voraussichtlich von 2026 bis 2031 jährlich mit 15,04 % wachsen, dem schnellsten Tempo innerhalb der Produktkategorien. Ihr Aufstieg steht im Einklang mit den Euro-7-Überwachungsvorschriften und den indischen ABS-Entwurfsregeln, die OEMs dazu veranlassen, Frontradarmodule in Verbindung mit prädiktiven Bremsalgorithmen einzubetten. Motorrad-Stabilitätskontrollsysteme, die neigungsbewusstes Bremsen und Traktionsmanagement integrieren, expandieren, da die Sensorkosten sinken und Sport-Tourenkunden kurvengerechtes Bremsen fordern. Totwinkelerfassung, bisher ein Exklusivmerkmal von Personenkraftwagen, ist nun auf hochausgestatteten Abenteuerrädern verfügbar, die Heckradar zur Kennzeichnung überholender Fahrzeuge verwenden.

Nischenfunktionen wie Gruppenfahrtassistenz und Fahrstandsassistenz richten sich an organisierte Tourengemeinschaften und veranschaulichen, obwohl heute noch klein, die Verlagerung des Ökosystems von reiner Sicherheit hin zu Komfort- und sozialen Fahrfunktionen. Das Produktportfolio zeichnet eine zweigleisige Entwicklung. Kollisionsminderungsfähigkeiten werden zur Grundlage für die Einhaltung regulatorischer Anforderungen und Versicherungsanreize und gewährleisten eine breite Durchdringung bei Motorrädern mit mittlerem und hohem Hubraum. Komfortorientierte Funktionen differenzieren Premiummodelle und ermöglichen es OEMs, Ausstattungsniveaus zu staffeln und abonnementbasierte Funktionsfreischaltungen über OTA-Updates zu verkaufen. Die Wettbewerbspositionierung hängt daher von einem ausgewogenen Angebot ab, das Regulierungsbehörden, Fahrer und Ambitionen auf wiederkehrende Einnahmen im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme befriedigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensor: LiDAR gewinnt, da Automobilvolumina die Kostenkurven antreiben

Radarmodule hielten im Jahr 2025 einen Marktanteil von 32,74 % im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme aufgrund ihrer bewährten Allwetterleistung und relativ niedrigen Kosten. Dennoch wird der LiDAR-Umsatz voraussichtlich mit einer CAGR von 18,42 % steigen, da Festkörperdesigns unter 200 USD fallen und Motorrädern 3-D-Punktwolken bieten, die die Genauigkeit bei Spurwechseln und der Schätzung von Heckkollisionen verbessern. Bildsensoren sind nach wie vor durch begrenzte Montagemöglichkeiten und die Anfälligkeit gegenüber Blendung, Regen und Vibrationen eingeschränkt, obwohl maschinenlerngestützte Entrauschung nun mehr Frames für den algorithmischen Einsatz nutzbar macht. Ultraschallsensoren, die bei Entfernungen von weniger als 5 Metern nützlich sind, bleiben auf Einparkhilfe-Zusatzfunktionen beschränkt. Infrarot-Nachtsicht bleibt eine Luxusoption für eine kleine Teilmenge von Langstrecken-Tourenrädern.

Die technologische Konvergenz lenkt den Sektor auf radarzentrierte Arrays, ergänzt durch LiDAR für hochauflösendes Mapping und Kameras für die visuelle Klassifizierung. Normungsgremien fördern harmonisierte Sensorsuiten, reduzieren maßgeschneiderte Entwicklung und sichern die Resilienz der Mehrlieferantenversorgung. Anhaltende Automobilvolumina senken die Kosten weiter und gewährleisten eine Sensordiversifizierung ohne Gefährdung der Gewinnmargen im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme.

Nach Vertriebskanal: Aftermarket gewinnt, da die Klarheit bei Nachrüstungen zunimmt

OEMs beherrschten im Jahr 2025 einen Marktanteil von 81,86 % im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme, da die Integration auf der grünen Wiese die Typgenehmigungshürden, die Validierung der funktionalen Sicherheit und die CAN-Bus-Nachrichtenanforderungen besser erfüllt. Dennoch werden Aftermarket-Lösungen bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen, angetrieben von Startups, die Kleberadar-Pods und Kamerakits anbieten, die mit Smartphone-Dashboards verbunden werden. Regulierungsbehörden entwerfen nun Prüfhandbücher, die Verdrahtungs-, Montage- und Diagnosefehlercode-Anforderungen umreißen und die Hürden für Drittanbieter-Installateure senken.

Fahrer älterer oder niedrig ausgestatteter Motorräder, insbesondere in aufstrebenden asiatischen Megastädten, schätzen nachrüstbare Totwinkel-, Vorwärtskollisions- und Spurwechselwarnfunktionen, die die tägliche Pendlersicherheit erhöhen, ohne neue Fahrzeugausgaben zu erfordern. Im Laufe der Zeit wird ein Ökosystem aus zertifizierten Installateuren, Telematikversicherern und Ride-Share-Betreibern die Aftermarket-Reichweite erweitern. Die OEM-Dominanz wird jedoch in Premium-Touren- und Abenteuersegmenten bestehen bleiben, wo ARAS-Funktionen werkseitig eingebaut, softwareaktiviert und mit erweiterten Garantien gebündelt werden. Das Zusammenspiel zwischen werkseitig installierten Systemen und Aftermarket-Kits unterstützt die weitere Expansion des Markts für motorradbasierte fortschrittliche Fahrerassistenzsysteme.

Nach Komponente: Gangassistenten steigen, da E-Kupplungs-ECUs Automatisierung ermöglichen

Elektronische Steuergeräte entfielen im Jahr 2025 auf 38,88 % des Marktanteils für motorradbasierte fortschrittliche Fahrerassistenzsysteme und dienen als Fusionszentrale für Sensoreingaben und Aktuatorbefehle. Ihr Anteil nimmt allmählich ab, da ECUs von hochmargigen eigenständigen Boxen zu kommoditisierten Netzwerkknoten übergehen, die Over-the-Air-Updates für Funktionsfreischaltungen nutzen. Gangassistenten, angetrieben durch das Aufkommen elektronischer Kupplungen, werden mit einer CAGR von 14,07 % zunehmen; die automatisierte Kupplungsbetätigung integriert sich nahtlos in Stop-and-Go-adaptiven Tempomat und Anfahrhilfe am Berg und reduziert die Fahrerermüdung im stockenden Verkehr. Sensormodule sinken im absoluten Preis, behalten jedoch einen gesunden Wertbeitrag bei, angetrieben durch steigende Volumina und Multisensor-Arrays bei Hochendmodellen.

Zusatzkomponenten, Aktuatoren, Kabelbäume und Energieverwaltungseinheiten müssen sich hin zu ultraenergiearmen Designs entwickeln, um in 12-V-Pendlermotorräder zu passen, was F&E-Investitionen in die Miniaturisierung verstärkt. Mit zunehmender Automatisierung ordnet sich die Komponentenhierarchie neu: Software-definierte ECUs werden zum Abonnement-Gateway. Gleichzeitig übersetzen Gangassistenten Algorithmen in spürbare Fahrervorteile wie sanftere Schaltvorgänge und kupplungsfreie Langsamfahrmanöver. Diese Entwicklung festigt einen robusten Umsatzmix und trägt den breiteren Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme.

Geografische Analyse

Europa kontrollierte im Jahr 2025 einen Marktanteil von 31,72 % im Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme und wird voraussichtlich bis 2031 mit 9,78 % expandieren. Die strengen Euro-7-Vorschriften des Kontinents verpflichten zur Bordüberwachung und Datenspeicherung und veranlassen OEMs, Multisensor-ECUs und fortschrittliche Diagnosesysteme einzubetten[2]„Verordnung (EU) 168/2013 – Typgenehmigung für Fahrzeuge der Klasse L,” Europäische Union, eur-lex.europa.eu. In Deutschland, Italien und Österreich ansässige Premiummarken statten Touren- und Abenteuermodelle standardmäßig mit adaptivem Tempomat, Totwinkelerfassung und Notbremsassistenz aus und gewährleisten so die Einhaltung regulatorischer Anforderungen bei gleichzeitiger Erfüllung der Verbrauchererwartungen. Datenschutzrichtlinien im Rahmen der europäischen DSGVO veranlassen Softwarefunktionen wie lokale Videospeicherung, Einwilligungsbildschirme und automatische Anonymisierung, was Kosten hinzufügt, aber auch das Nutzervertrauen stärkt. Versicherungsträger beschleunigen die Akzeptanz durch zweistellige Policenrabatte für ARAS-ausgestattete Motorräder und verstärken so einen positiven Kreislauf aus Sicherheits- und kommerziellen Anreizen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 13,15 % wachsen, der schnellsten weltweit. Indiens bevorstehende ABS-Anforderung für L2-Motorräder, Chinas sechsstufige Intelligenzklassifizierung und die ausgeweiteten Elektrifizierungsziele in Südostasien schaffen gemeinsam ideale Bedingungen für die Verbreitung von Fahrerassistenzsystemen. Lokale Hersteller skalieren Sensorpakete in Pendler- und Sportmodelle und nutzen regional niedrige Arbeits- und Fertigungskosten, um Schwellenwerte von unter 150 USD pro Sensoreinheit zu erreichen. Japanische OEMs integrieren nun Traktionskontrolle und neigungsbewusstes Bremsen in Angebote mit mittlerem Hubraum, während chinesische Automobilmarken, die in hochwertige Motorräder einsteigen, automobiltaugliche digitale Cockpits und ADAS-Stacks übertragen. Mit verbesserter Ladeinfrastruktur für Elektroräder erschließen 48-V-Architekturen ausreichend elektrischen Spielraum und ermöglichen die Integration von Radar und LiDAR auf Mainstream-Plattformen.

Nordamerika wächst mit 8,88 % aufgrund einer fest verwurzelten Motorrad-Tourenkultur und Telematikanreizen der Versicherungen, die die Prämien für ARAS-ausgestattete Fahrer um bis zur Hälfte senken. Inländische Regulierungsbehörden übernehmen UN-DCAS-Protokolle zur Harmonisierung der Tests und vereinfachen die OEM-Homologation für transatlantische Modelle. Westasien verzeichnet einen Anstieg von 11,61 % inmitten wohlhabender Verbraucher am Golf, die Premium-Tourenmaschinen mit Spurwechsel- und Totwinkelwarnungen für lange Autobahnstrecken bevorzugen. Südamerika, Afrika und Russland hinken hinterher, wobei die Durchdringung im Premiumsegment begrenzt bleibt und die Homologationswege für Nachrüstkits noch in der Entwicklung sind. Dennoch deuten steigende verfügbare Einkommen und frühe Pilotprojekte für Sicherheitsfunktionen auf eine latente Nachfrage hin, die sich beschleunigen könnte, sollten Finanzierungs- und Regulierungsklarheit entstehen.

Wettbewerbslandschaft

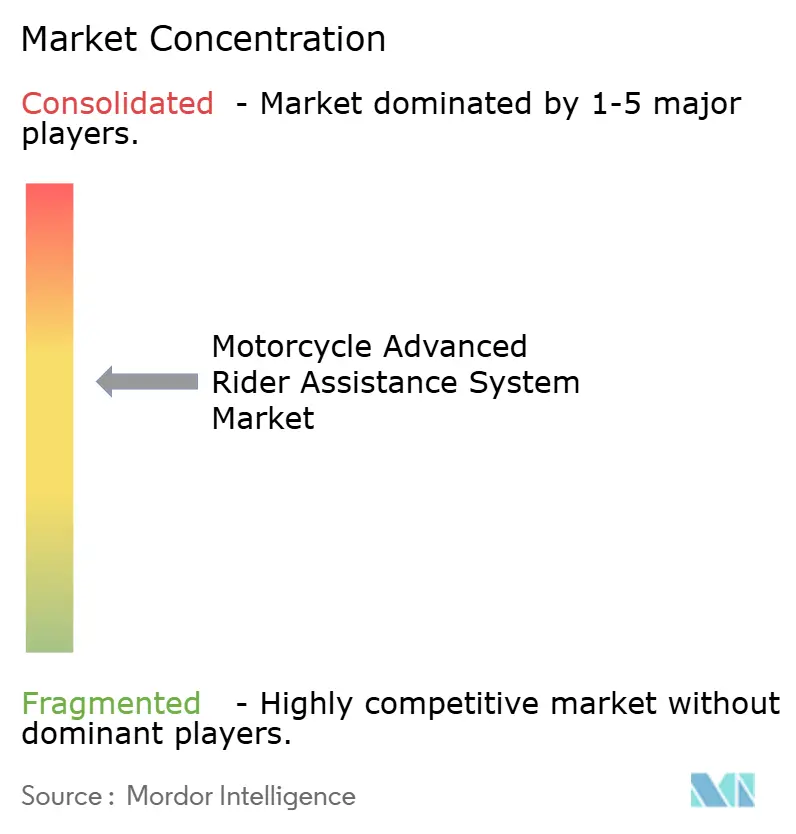

Der Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme weist eine moderate Konzentration auf: Bosch und Continental führen, doch die Dynamik neuer Marktteilnehmer deutet auf eine künftige Verwässerung hin. Bosch setzt ISO-26262-konforme ARAS-Suiten ein, die ursprünglich für Automobile entwickelt wurden, und nutzt standardisierte Radar-Hardware über Personenkraftwagen- und Motorradlinien hinweg, um Skaleneffekte zu maximieren. Continental hingegen zielt auf schnell wachsende asiatische Märkte ab und nutzt die lokale Produktion, um wettbewerbsfähige Preispunkte zu erzielen, die für Motorräder mit mittlerem Hubraum geeignet sind.

Das auf Bildverarbeitung ausgerichtete Startup Roadio bietet kamerabasierte Nachrüstkits an, die Vorwärtskollisions- und Spurabweichungswarnungen über Smartphone-Dashboards liefern, proprietäre CAN-Bus-Schnittstellen umgehen und technikaffine Fahrer ansprechen, die ältere Motorräder aufrüsten. Yamaha Motors integrierte Innovationsstrategie unter seiner Vision „Jin-Ki Kanno x Jin-Ki Anzen” nutzt Robotik, künstliche Intelligenz und Sensorexpertise, um proprietäre Fahrerassistenzfunktionen zu entwickeln. Der AMSAS-Prototyp des Unternehmens stabilisiert Motorräder im Schritttempo mit koordinierten Antriebs- und Lenkaktuatoren – ein Differenzierungsmerkmal, das von traditionellen Tier-1-Zulieferern nicht erreicht wird[3]„Yamaha Motor Co., Ltd. Integrierter Bericht 2024,” Yamaha Motor, yamaha-motor.com.

Automobil-Großzulieferer ZF, Denso und Autoliv signalisieren ihren Markteintritt, indem sie umfangreiche ADAS-Portfolios für die Zweirad-Dynamik umwidmen und die Messlatte für die Vollständigkeit der Funktionen anheben. Die Normungsharmonisierung über die UN-Regelung 171 begünstigt Unternehmen mit globalen Zertifizierungsfähigkeiten, während begrenzte 12-V-Leistungsbudgets einen Wettlauf um stromsparende Radar-Chips und ultraeffiziente ECUs anspornen. Die Wettbewerbsintensität wird daher voraussichtlich zunehmen und den Marktanteil schrittweise zugunsten agiler Akteure umverteilen, die Hardware-Skalierung, Software-Over-the-Air-Agilität und regionale Produktionspräsenz verbinden.

Marktführer für motorradbasierte fortschrittliche Fahrerassistenzsysteme

Continental AG

ZF Friedrichshafen AG

Robert Bosch GmbH

BMW Motorrad

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ultraviolette Automotive brachte das X47-Dual-Purpose-Motorrad in Indien mit „UV Hypersense” auf den Markt, einem nach hinten gerichteten 77-GHz-Radar, das tote Winkel bis zu 200 Metern erkennt.

- August 2025: Ola Electric stellte den Diamondhead-Prototyp vor, Indiens erstes Elektromotorrad mit fortschrittlichen Fahrerassistenzsystemen.

- Juni 2025: Luna Systems kündigte kostengünstige Computer-Vision-Fahrerassistenzkits an, die auf indische Straßenverhältnisse zugeschnitten sind und auf Massenmarkt-Pendlermotorräder abzielen.

Globaler Berichtsumfang für den Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme

Der Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme wurde nach Produkttyp, Sensor, Vertriebskanal, Komponente und Geografie segmentiert. Nach Produkttyp ist der Markt in adaptive Geschwindigkeitsregelungssysteme, Motorrad-Stabilitätskontrollsysteme, Vorwärtskollisionswarnsysteme, Totwinkelerkennungssysteme und andere Produkttypen segmentiert. Nach Sensor ist der Markt in LiDAR, Bild, Ultraschall, Radar und Infrarot segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Komponente ist der Markt in elektronische Steuergeräte, Sensoren, Gangassistenten und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen in Wertangaben (USD).

| Adaptives Geschwindigkeitsregelungssystem |

| Motorrad-Stabilitätskontrollsystem |

| Vorwärtskollisionswarnsystem |

| Totwinkelerkennungssystem |

| Andere Produkttypen |

| LiDAR |

| Bild |

| Ultraschall |

| Radar |

| Infrarot |

| Erstausrüster (OEM) |

| Aftermarket |

| Elektronisches Steuergerät (ECU) |

| Sensoren |

| Gangassistenten |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Adaptives Geschwindigkeitsregelungssystem | |

| Motorrad-Stabilitätskontrollsystem | ||

| Vorwärtskollisionswarnsystem | ||

| Totwinkelerkennungssystem | ||

| Andere Produkttypen | ||

| Nach Sensor | LiDAR | |

| Bild | ||

| Ultraschall | ||

| Radar | ||

| Infrarot | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Komponente | Elektronisches Steuergerät (ECU) | |

| Sensoren | ||

| Gangassistenten | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für motorradbasierte fortschrittliche Fahrerassistenzsysteme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 585,83 Millionen USD erreichen.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Vorwärtskollisionswarnsysteme werden voraussichtlich mit einer CAGR von 15,04 % wachsen, dem höchsten Wert unter den Produkttypen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Neue Sicherheitsvorschriften, rasche Elektrifizierung und kostenoptimiertes Plattform-Sharing treiben eine CAGR von 13,15 % in der gesamten Region an.

Wie beeinflussen regulatorische Rahmenbedingungen die Einführung?

Euro 7 und Indiens ABS-Entwurfsregeln erfordern elektronische Überwachungs- und Bremsinfrastruktur, die ARAS-Funktionen zu einem integralen Bestandteil der Compliance macht.

Welches technologische Hindernis schränkt die Massenmarkteinführung am stärksten ein?

Die begrenzte 12-V-Kapazität auf Pendlermotorrädern schränkt leistungshungrige Radar- und Bildverarbeitungsmodule ein, bis ultraenergiearme Designs ausgereift sind.

Seite zuletzt aktualisiert am: