Größe und Marktanteil des Marktes für biomedizinische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

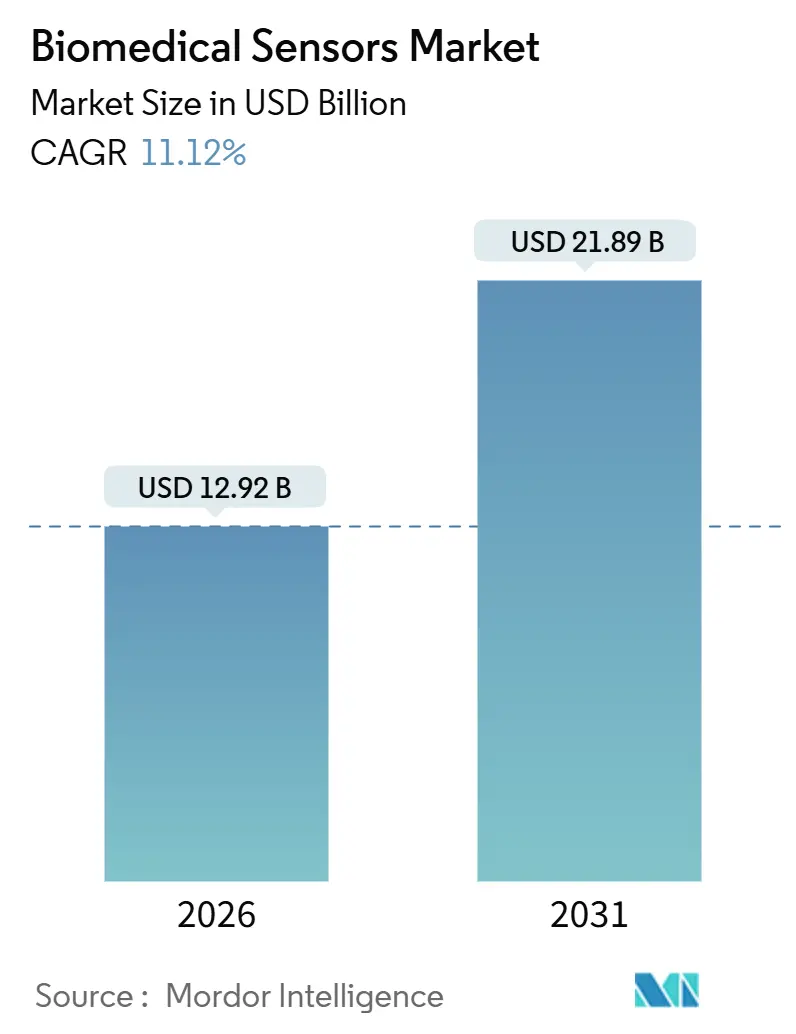

| Marktgröße (2026) | 12.92 Milliarden US-Dollar |

| Marktgröße (2031) | 21.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biomedizinische Sensoren durch Mordor Intelligence

Die Größe des Marktes für biomedizinische Sensoren belief sich 2026 auf 12,92 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,12 % auf 21,89 Milliarden USD bis 2031 anwachsen. Das Wachstum ist auf den zunehmenden Einsatz drahtloser Technologien, die Ausweitung der Kostenerstattung für die Fernüberwachung von Patienten sowie Innovationen bei Formfaktoren zurückzuführen, die mehrere Modalitäten auf Millimeter-Chips integrieren. Gerätehersteller priorisieren Bluetooth Low Energy und Nahfeldkommunikation, um klinisch zentrierte Netzwerke zu umgehen – eine Verlagerung, die Kostenträgern Echtzeittransparenz über Behandlungsergebnisse verschafft und die wertbasierte Vertragsgestaltung stärkt. Die kontinuierliche Analytenverfolgung geht über Diabetes hinaus und umfasst nun die Überwachung von Laktat, Keton und Chemotherapie-Metaboliten, wodurch die klinisch adressierbare Basis erweitert wird. Halbleiterhersteller nutzen fortschrittliche Packaging-Verfahren, um Druck-, Temperatur- und biochemische Sensorik auf einem einzigen Chip zu integrieren, während softwareorientierte Marktteilnehmer prädiktive Analysen einsetzen, um kommerzialisierte Hardware zu ergänzen und wiederkehrende Einnahmen zu erzielen. Regierungen im asiatisch-pazifischen Raum setzen rasch Mandate für die digitale Gesundheitsversorgung um, die die Fernuntersuchung begünstigen, und Regulierungsbehörden auf allen Kontinenten unterstützen nunmehr iterative Software-Updates, wodurch sich Innovationszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

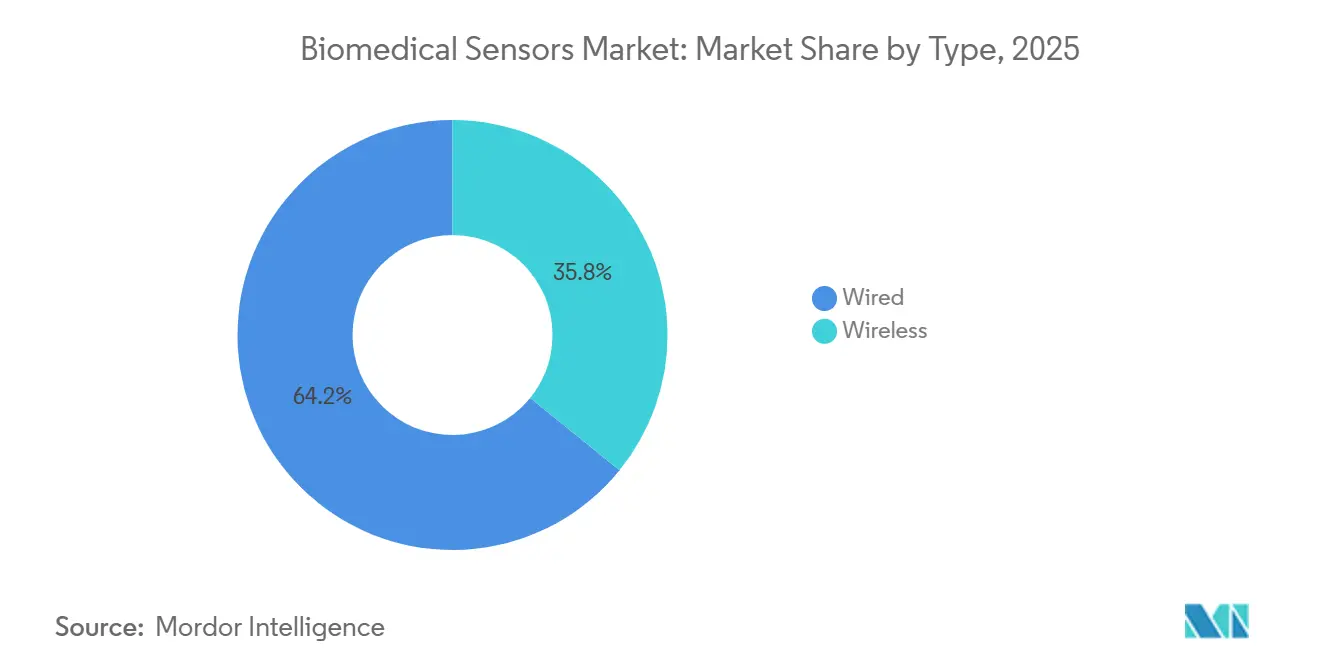

- Nach Typ entfielen auf drahtlose Architekturen im Jahr 2025 64,17 % des Marktanteils an biomedizinischen Sensoren; für dasselbe Segment wird bis 2031 eine CAGR von 11,57 % prognostiziert.

- Nach Sensortyp hielten Temperatursensoren im Jahr 2025 einen Marktanteil von 29,73 % an biomedizinischen Sensoren, während biochemische Sensoren bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen werden.

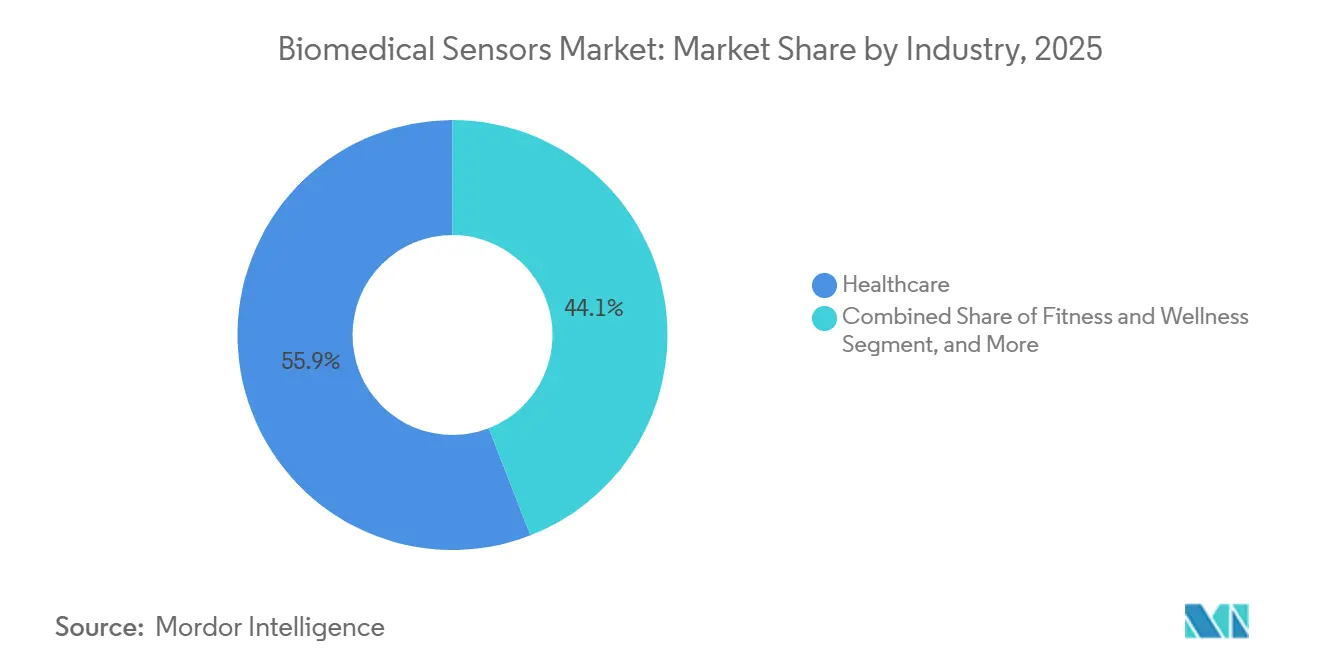

- Nach Branche entfielen auf Gesundheitseinrichtungen im Jahr 2025 55,91 % der Nachfrage; Fitness- und Wellnesskanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,03 % wachsen.

- Nach Anwendung entfielen auf die Überwachung im Jahr 2025 46,72 % des Marktanteils, während Therapieplattformen im Prognosezeitraum eine CAGR von 12,38 % erzielen dürften.

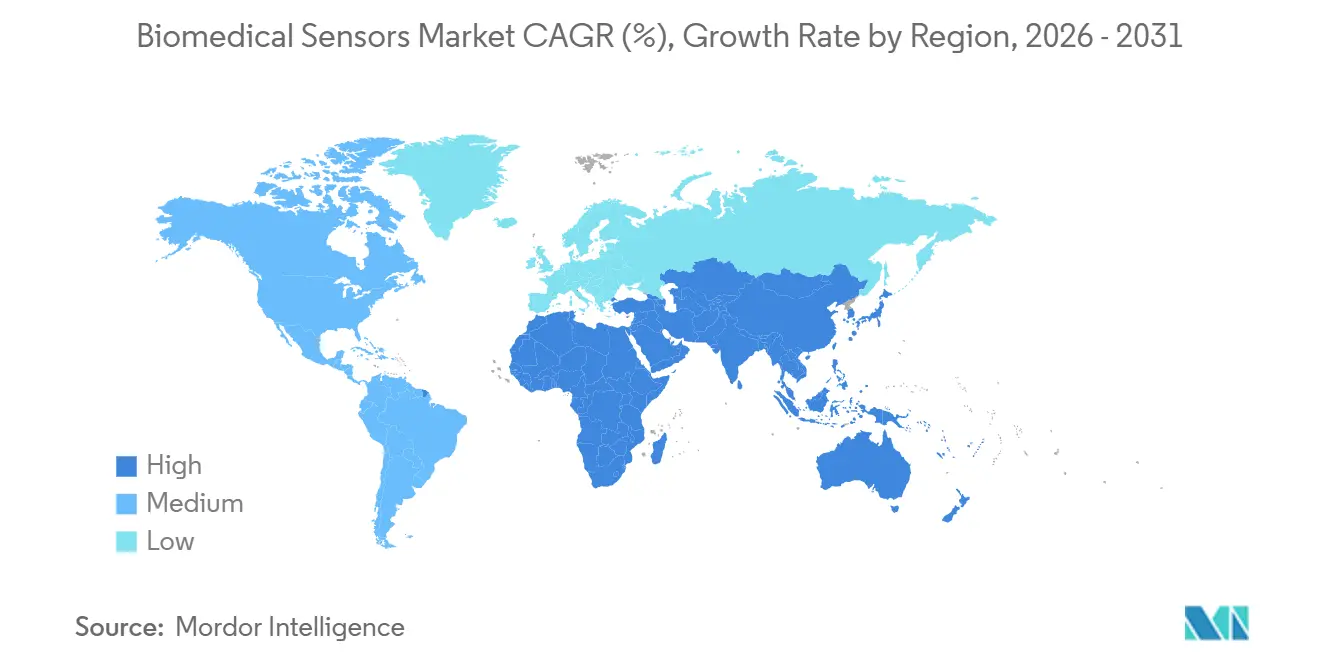

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,12 % im Jahr 2025, während für die asiatisch-pazifische Region bis 2031 eine CAGR von 12,19 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biomedizinische Sensoren

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tragbaren Gesundheitsüberwachungsgeräten | +2.3% | Global, mit frühem Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Programmen zur Fernüberwachung von Patienten | +2.1% | Kernmarkt Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von MEMS und flexibler Elektronik | +1.8% | Global, angeführt von Taiwan, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter prädiktiver Analysen in Sensoren | +1.6% | Nordamerika und China, Ausstrahlungseffekte auf Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Telemedizin und häusliche Pflege | +1.4% | Asiatisch-pazifischer Raum, Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Einsatz passiver, batterieloser Architekturen | +1.2% | Global, F&E-Konzentration in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tragbaren Gesundheitsüberwachungsgeräten

Hersteller von Unterhaltungselektronik haben gezeigt, dass Formfaktoren am Handgelenk, als Pflaster und als Ring klinisch relevante Empfindlichkeit und Spezifität erreichen können, wie Studien zur Vorhofflimmererkennung der Apple Watch belegen. Medicare fügte 2024 Erstattungscodes für die physiologische Fernüberwachung hinzu und schuf damit einen erstattungsfähigen Weg, der den Einsatz von Verordnungen in der Primärversorgung beschleunigte. Die Bluetooth-5.2-Spezifikation vervierfachte die Reichweite und verdoppelte den Durchsatz, was stabile Verbindungen auch bei intensiver körperlicher Aktivität ermöglicht. Tragbare Elektrokardiogramm-Pflaster für zwei Wochen ersetzen nunmehr 24-Stunden-Holter-Monitore und erfassen episodische Arrhythmien, die andernfalls unentdeckt blieben.[1]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, „Digital Health Center of Excellence – Jahresbericht 2024,” FDA.gov

Verbreitung von Programmen zur Fernüberwachung von Patienten

Das US-amerikanische Veteranenministerium schrieb mehr als 120.000 Veteranen in Telemedizinprogramme für zuhause ein, was zu einer Reduzierung der Krankenhausliegetage um 25 % führte. Europäische Gesundheitsministerien stellten 2024 1,2 Milliarden EUR (1,28 Milliarden USD) bereit, um die Infrastruktur zur Fernüberwachung für chronisch kranke Patientengruppen zu subventionieren. Private Kostenträger in den Vereinigten Staaten knüpfen Einsparungsprämien an die Echtzeit-Sensortransparenz für Hochrisikopatienten und verankern Überwachungsvorgaben in wertbasierten Verträgen.[2]Zentren für Medicare- und Medicaid-Dienste, „Ärztliche Gebührenordnung für das Kalenderjahr 2024 – Abschlussregel zur physiologischen Fernüberwachung,” CMS.gov Der vom Amt für nationale Gesundheitsinformation (ONC) anerkannte FHIR-Standard ermöglicht die direkte Integration von Sensordaten in elektronische Patientenakten, wodurch manuelle Übertragungen entfallen und die Datenintegrität verbessert wird.

Miniaturisierung von MEMS und flexibler Elektronik

Die MEMS-Fertigung auf 200-mm- und 300-mm-Wafern hat die Stückkosten für Druck- und Beschleunigungsmesser-Chips auf unter 2 USD gesenkt. Polyimid-Flexschaltkreise biegen sich nun auf einen Radius von 1 mm, ohne elektrisch zu versagen, und ermöglichen so komfortabel hautanliegende Pflaster. STMicroelectronics hat eine 1,2 mm × 1,2 mm große Inertialmesseinheit eingeführt, die sechs Freiheitsgrade zuzüglich Temperatursensorik auf einem einzigen Chip integriert und dabei eine um 40 % reduzierte Stellfläche im Vergleich zu Vorgängergenerationen aufweist. IEC 60601-1-11:2024 klärte Sicherheitsvorschriften für Heimgesundheitsgeräte und beschleunigte den Markteintritt flexibler Sensoren. Silber-Nanodraht-Stretchdrucktinten erhalten ihre Leitfähigkeit bei 30 % Dehnung aufrecht und bewahren so die Signalqualität bei Patientenbewegungen.

Integration KI-gestützter prädiktiver Analysen in Sensoren

Abbotts FreeStyle Libre 3-Blutzucker-Dauermessgerät führt eine geräteseitige Trendanalyse durch, die eine Hypoglykämie 20 Minuten vor Erreichen des Schwellenwerts vorhersagt. Der Entwurf der FDA-Leitlinie zu vorherbestimmten Änderungskontrollplänen erlaubt es, Algorithmen des maschinellen Lernens nach der Markteinführung zu aktualisieren, ohne eine neue 510(k)-Einreichung zu erfordern, sofern die Leistung innerhalb eines vereinbarten Rahmens bleibt. Föderierte Lernarchitekturen trainieren lokale Modelle auf dem Gerät und mindern dadurch Datenschutzbedenken, da keine Übertragung von Rohdaten erforderlich ist. Die Quantisierung neuronaler Netzwerke reduziert die Modellgröße um 75 %, was es ermöglicht, Schlussfolgerungen innerhalb des Energiebudgets einer Knopfzelle für mehrjährige Implantate durchzuführen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten für fortschrittliche implantierbare Sensoren | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungszyklen in mehreren Regionen | -1.5% | Global, komplex in Nordamerika, EU und China | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsschwachstellen | -1.2% | Global, verschärft in der EU unter der DSGVO und in den USA unter HIPAA | Kurzfristig (≤ 2 Jahre) |

| Verpackungsbedingter Drift bei Langzeitimplantaten | -0.9% | Global, kritisch für Neurostimulation und Herzüberwachung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für fortschrittliche implantierbare Sensoren

Werkskalibrierte Blutzucker-Dauermessgeräte sowie jährliche Sender- und Sensoraustauschraten kosten 3.000–5.000 USD und übersteigen damit die in den meisten wertbasierten Verträgen kalkulierten Einsparungen. Kardiale Loop-Rekorder kosten nahezu 8.000 USD, während Medicare lediglich die Implantationsgebühr erstattet und Krankenhäuser die Gerätekosten selbst tragen müssen. Die Fertigungsausbeute für hermetisch versiegelte implantierbare Gehäuse liegt weiterhin unter 85 %, da lasergeschweißte Durchführungen anfällig für Mikrorisse sind, was kostspielige Nacharbeit erfordert. In Schwellenmärkten fehlen häufig Erstattungscodes für Implantate, was zu einer eingeschränkten Akzeptanz führt, die hauptsächlich auf zahlungskräftige städtische Bevölkerungsschichten in Südostasien und Lateinamerika beschränkt ist.

Strenge Zulassungszyklen in mehreren Regionen

Die europäische Medizinprodukteverordnung verlangt prospektive klinische Nachweise auch für Produkte, die zuvor im Wege der Äquivalenzroute zugelassen wurden, was die Markteinführungszeiten um bis zu 24 Monate verlängert.[3]Europäische Union, „Medizinprodukteverordnung (EU) 2017/745 – Umsetzungsstand 2024,” EUR-Lex.Europa.eu Die chinesische Nationale Behörde für medizinische Produkte verlangt nun Beschriftungen auf Mandarin und inländische klinische Daten für Medizinprodukte der Klasse III, was lokale Partner begünstigt und den Markteintritt multinationaler Unternehmen potenziell verzögert. Der US-amerikanische De-Novo-Zulassungsweg benötigte 2024 im Durchschnitt 14 Monate von der Einreichung bis zur Entscheidung, was länger ist als typische Produkterneuerungszyklen in der Unterhaltungselektronik. Die begrenzte Harmonisierung bedeutet, dass Unternehmen parallele Studien durchführen müssen, um den abweichenden Schwellenwerten für statistische Signifikanz auf den wichtigsten Märkten zu genügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Drahtlose Architekturen dominieren den Einsatz

Drahtlose Konfigurationen entfielen 2025 auf 64,17 % des Marktanteils für biomedizinische Sensoren, und für dieses Segment wird bis 2031 eine CAGR von 11,57 % erwartet. Auf Standards basierende Bluetooth-, Wi-Fi-6E- und IEEE-802.15.6-Protokolle ermöglichen es Krankenhäusern, Dutzende von Geräten pro Zimmer zu vernetzen, ohne Kabel verlegen zu müssen oder das Infektionsrisiko durch Verbindungsleitungen zu erhöhen. Die Marktgröße für biomedizinische Sensoren bei drahtlosen Plattformen wird bis 2031 voraussichtlich 14,8 Milliarden USD erreichen, da Einwegpflaster auf chirurgischen Stationen zur Routine werden. Kabelgebundene Systeme bleiben dort bestehen, wo Toleranz gegenüber elektromagnetischen Störungen oder Latenzzeiten unter einer Millisekunde unerlässlich sind, jedoch haben handelsübliche Funkchipsätze die Materialkosten für drahtlose Lösungen seit 2022 um 40 % gesenkt und damit das Kosten-Nutzen-Verhältnis zugunsten allgemeiner Stationen und der häuslichen Pflege verschoben. Regulatorische Cybersicherheitsklauseln in ISO 13485 haben Aktualisierungsmechanismen standardisiert und damit die Bedenken der Kostenträger hinsichtlich Datenschutzverletzungen ausgeräumt.

Drahtlose Knoten der zweiten Generation können ein ganzes Jahr lang mit einer Knopfzelle betrieben werden, was die Pflegebelastung in der Altenpflege verringert. In der Intensivmedizin dominieren kabelgebundene Sensoren weiterhin bei der geschlossenschleifigen Anästhesie, da eine Latenzzeit unter 10 ms über gemeinsam genutztes Spektrum nach wie vor nicht erreichbar ist. Dennoch erproben Unternehmen Ultra-Breitband, um diesen Schwellenwert zu erreichen, was auf vollständig drahtlose Operationssäle innerhalb des Prognosezeitraums hindeutet. Einweg-Peel-and-Stick-Pflaster eliminieren die Sterilisationslogistik, entlasten Pflegekräfte und verkürzen Kapitalzyklen für Krankenhäuser, die bisher in langlebige kabelgebundene Sonden investiert haben.

Nach Sensortyp: Biochemische Sensoren führen das Wachstum an

Temperatursensoren erzielten 2025 dank allgegenwärtiger Fieberscreenings einen Anteil von 29,73 %; biochemische Sensoren hingegen führen das Feld mit einer CAGR von 12,73 % an. Die Marktgröße für biomedizinische Sensoren im Bereich biochemischer Modalitäten wird bis 2031 voraussichtlich 4,7 Milliarden USD übersteigen, angetrieben durch die Einführung kontinuierlicher Glukose-, Laktat- und Keton-Monitore. Elektrochemische Plattformen haben einen mittleren absoluten relativen Unterschied von weniger als 9 % erreicht, was die Medicare- und japanische Nationalversicherungserstattung für insulinbehandelten Typ-2-Diabetes freigeschaltet hat. Die Sportphysiologie fordert heute Echtzeit-Laktatwerte, was die Integration biochemischer Sensoren in Sportgeräte zum Tragen antreibt.

Drucksensoren sehen sich einer Bruttomargeneinengung ausgesetzt, da ausgereifte MEMS-Linien die Stückkosten unter 3 USD drücken. Bildsensoren integrieren eine chipinterne Verarbeitung zur Übertragung von 4K-Endoskopie über ältere Netzwerke, während Inertialsensoren mit Ganganalytik in die Neurologie einziehen, die das Fortschreiten der Parkinson-Erkrankung Monate früher als die klinische Beobachtung anzeigt. Elektrokardiogramm-Pflaster mit Trockenfeldenden ermöglichen 30-tägige Aufzeichnungen und erfassen paroxysmale Arrhythmien, die kurzfristige Holter-Monitore verfehlen. Kontaktlose Time-of-Flight-Bewegungsarrays ersetzen in Neugeborenen-Abteilungen Brustgurte, was den Komfort verbessert und Fehlalarme verringert.

Nach Branche: Fitness und Wellness gewinnt an Dynamik

Gesundheitseinrichtungen entfielen 2025 auf 55,91 % des Umsatzes, angetrieben durch Bettseite-Monitore und chirurgische Navigation; Direktvertriebskanäle an Verbraucher wachsen jedoch mit einer CAGR von 12,03 %. Direkt an Verbraucher gerichtete Blutzucker-Dauermessgeräte, die als Werkzeuge zur metabolischen Optimierung positioniert sind, erzielten 2024 einen Umsatz von über 200 Millionen USD und belegen damit die Bereitschaft, Daten zur Steuerung von Ernährung und Training selbst zu finanzieren. Professionelle Radsport-, Triathlon- und CrossFit-Trainer standardisieren nun Glukose- und Laktat-Telemetrie und verbreiten Anwendungsfälle, die die Akzeptanz unter Amateuren beeinflussen.

Pharmazeutische Auftraggeber setzen Sensoren in dezentralen Studien ein, um den Bedarf an Vor-Ort-Besuchen zu reduzieren, während Forschungsinstitute longitudinale Biosignale für Exposom-Studien erfassen. Die Branche der biomedizinischen Sensoren überschneidet sich zunehmend mit der Unterhaltungselektronik; Einzelhändler fordern auch für Wellness-Geräte die Einhaltung von ISO 13485 und zwingen damit zu Qualitätsmanagementsystemen, die bisher nur für Medizinprodukte galten. Diese Verwischung ermöglicht es Herstellern, F&E gegenseitig zu subventionieren, zieht aber auch Technologiegiganten an, die auf Nutzererfahrung statt auf Hardware-Margen setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Therapeutische Anwendungen nehmen stark zu

Die Überwachung entfiel 2025 auf 46,72 % des Umsatzes, doch Therapiesysteme, die Sensoren mit Aktoren integrieren, wachsen jährlich mit einer Rate von 12,38 %. Die geschlossenschleifige Insulinabgabe erreicht nun pädiatrische Blutzuckerziele, die durch manuelle Titration bisher nicht erreichbar waren, und die reaktionsgesteuerte Neurostimulation hat die Anfallshäufigkeit in Langzeitdaten um 75 % reduziert. Die Marktgröße für biomedizinische Sensoren im Bereich Therapieplattformen wird bis 2031 voraussichtlich 6,2 Milliarden USD übersteigen, angetrieben durch die Ausweitung der Kostenerstattung.

Die Diagnostik bleibt bei Pauschalzahlungen stabil, während die Bildgebung von Augmented-Reality-Überlagerungen profitiert, die Sensordaten mit präoperativen Scans fusionieren. Der Einsatz in Forschung und Entwicklung nimmt zu, da digitale Biomarker in der Onkologie und bei Studien zu seltenen Erkrankungen von explorativen zu Surrogatendpunkten aufsteigen. Veterinär- und Arbeitshygiene-Nischen nutzen menschliche Sensordesigns weiter und demonstrieren den Hebel des Volumens über angrenzende Bereiche.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,12 % des weltweiten Umsatzes, angetrieben durch Medicare-CPT-Codes, die Geräteeinrichtung und monatliche Überprüfung erstatten. Provinzprogramme in Kanada subventionieren Blutzucker-Dauermessgeräte für Insulinnutzer vollständig, während Mexikos Sozialversicherungspiloten eine Reduzierung der Notaufnahmebesuche um 30 % belegt haben und damit die Wirtschaftlichkeit der ländlichen Telemedizin bestätigen. Ein tiefes Risikokapital-Ökosystem und flexible FDA-Richtlinien für Software-Updates erhalten die Innovationsgeschwindigkeit aufrecht.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,19 % prognostiziert. Chinas Mandat zur elektronischen Patientenakte verpflichtet Krankenhäuser zur Integration von Fernzugriffsdaten und treibt die Beschaffung drahtloser Vitalzeichen-Pflaster voran. Japan erstattet Blutzucker-Dauermessgeräte für insulinbehandelte Typ-2-Patienten und verdreifacht damit seine adressierbare Basis. Indiens Mission zur digitalen Gesundheitsversorgung weist jedem Bürger eine einheitliche Kennung zu, sodass Sensordaten Patienten einrichtungsübergreifend begleiten und landesweite Analysen ermöglichen. Koreanische Halbleitergiganten haben 2025 die MEMS-Kapazität um 40 % ausgebaut, was die Komponentenkosten weltweit senkt und die Fertigungsdominanz der Region stärkt.

Europa wächst ungleichmäßig, da Erstattungsregelungen und die Anforderungen der Medizinprodukteverordnung von Land zu Land abweichen. Deutschland knüpft die Vergütung an nachgewiesene Rückgänge bei Krankenhauseinweisungen und drängt Anbieter damit zur Entwicklung prädiktiver Analysen. Das Vereinigte Königreich sicherte sich Mengenrabatte, die die Stückpreise um 35 % senken und den Zugang ausweiten. Frankreichs Nutzenbewertungen für Gesundheitstechnologien betonen den Einsatz von Real-World-Evidenz und setzen damit Anreize für Registries nach der Markteinführung. Investitionen im Nahen Osten in intelligente Krankenhäuser sowie Pilotprojekte südamerikanischer Versicherer erweitern die Akzeptanz, obwohl uneinheitliche Kostenträgerrichtlinien diese Regionen hinter den führenden Wachstumsmärkten zurückhalten.

Regulatorisches Umfeld

Biomedizinische Sensoren, die zur Diagnose, Überwachung und Therapie eingesetzt werden, werden in den wichtigsten Märkten als Medizinprodukte reguliert, was eine regionenübergreifende Compliance-Planung in den Vereinigten Staaten (FDA), Europa (EU-MDR/IVDR) und China (NMPA) erfordert. In den Vereinigten Staaten beeinflusst der FDA-Rahmen für Medizinprodukte (einschließlich der Zulassungswege 510(k) und De Novo) die Markteinführungszeit für vernetzte Wearables und Implantate, während Anforderungen an Cybersicherheit und den Software-Lebenszyklus zunehmend die Zulassungsstrategien für drahtlose Sensoren prägen, die in Programmen zur Fernüberwachung von Patienten eingesetzt werden.

Zu den zentralen regulatorischen Eckpfeilern, die das Produktdesign und die Verpflichtungen nach der Markteinführung betreffen, gehören die Änderung der FDA Quality Management System Regulation (QMSR) an der CGMP, die am 2. Februar 2026 in Kraft tritt, sowie die ab dem 28. Mai 2026 verbindlichen Transparenzpflichten im Zusammenhang mit der EUDAMED-Datenbank in Europa im Rahmen der MDR/IVDR-Konformität. Auch Aktualisierungen von Normen verschärfen weiterhin die Sicherheits- und Leistungsanforderungen für die Nutzung im häuslichen Umfeld und aus der Ferne, darunter ISO 80601-2-61:2026 für die grundlegende Sicherheit und wesentliche Leistung von Pulsoximetern, sowie die umfassenderen Sicherheitsanforderungen für die häusliche Gesundheitsversorgung, auf die in IEC 60601-1-11:2024 für Geräte im nicht-klinischen Umfeld verwiesen wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette biomedizinischer Sensoren beginnt mit vorgelagerten Materialien und Komponenten, darunter Halbleiterwafer für MEMS, Polymere für flexible Substrate sowie Elektroden und Enzyme oder Reagenzien für biochemische Sensorik. Sie führt dann über Sensordesign, Wafer-Fertigung und spezialisierte Verpackung. Bei implantierbaren Geräten und Geräten für Langzeitanwendung fungiert die Kapazität für ausgelagerte Halbleiter-Montage und -Prüfung (OSAT) für biokompatible und hermetische Verpackungen als Engpassschritt, gefolgt von Kalibrierung, gegebenenfalls Sterilisation, sowie der Freigabe im Rahmen des Qualitätsmanagementsystems nach ISO 13485-konformen Prozessen.

Nachgelagert integrieren Geräte-OEMs Sensormodule mit Funktechnologien (Bluetooth Low Energy, NFC, Wi-Fi) und Firmware und verbinden die Daten anschließend über interoperable Standards wie FHIR zur EHR-Integration mit klinischen und Kostenträger-Workflows. Der Einsatz erfolgt in der Regel über die Beschaffung durch Krankenhäuser, Betreiber von Programmen zur Fernüberwachung von Patienten und Konsumhandelskanäle für wellnessorientierte Wearables. Aktuelle Signale aus dem Ökosystem verweisen zudem auf die Distribution integrierter Wearable-Biosensormodule, etwa die Aufnahme von STMicroelectronics-Biosensorkomponenten durch Mouser im Januar 2025, sowie auf den Technologietransfer von Universitäten zur Industrie, der neue biochemische Schnittstellen der nächsten Generation speist, etwa die Vereinbarung von IPLEXMED zur Kommerzialisierung eines graphenbasierten Biosensors mit der Universität Minho und INL im November 2025; in beiden Fällen bleiben Qualifizierung, Verpackung und regulatorische Dokumentation wiederkehrende Engpässe.

Wettbewerbslandschaft

Rund 55 % des Umsatzes 2025 entfielen auf die zehn größten Anbieter, was auf eine moderate Konzentration bei gleichzeitig intensivem Wettbewerb hindeutet. Medtronic und Abbott nutzen proprietäre klinische Datensätze und vertikal integrierte Fertigung, um ihre Position bei Anbietern zu verteidigen. Texas Instruments und STMicroelectronics konkurrieren über Chip-Kosten und Energieeffizienz und versorgen eine Vielzahl von Originalgeräteherstellern. Patentanmeldungen für flexible, dehnbare Substrate stiegen 2024 um 34 %, was auf eine Verschiebung von Leistungsmerkmalen hin zur Differenzierung durch Formfaktoren hindeutet, die Materialwissenschaften gegenüber etablierter elektromechanischer Expertise begünstigt.

Weißer Raum besteht bei der geschlossenschleifigen Therapie, wo Diagnostik und Intervention zusammenfließen und regulatorische Eintrittsbarrieren entstehen. Nischenanbieter zielen auf intrakranialen und intraokularen Druck ab, wo Kalibrierungsdrift Marktführer schwächt, und nutzen gezielte Studien, um Überlegenheit zu belegen. Erlösmodelle wandeln sich hin zu Software-as-a-Service-Dashboards, die Daten statt Hardware monetarisieren und Unternehmen bevorzugen, die cybersicherheitsgehärtete Cloud-Stacks aufbauen können. Die Einhaltung des ISO-14971-Risikomanagements und des IEC-62304-Software-Lebenszyklus beeinflusst Krankenhausausschreibungen mittlerweile ebenso stark wie der Preis.

Marktführer im Bereich biomedizinische Sensoren

Abbott Laboratories

Analog Devices Inc.

First Sensor AG

GE Healthcare

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist die biochemische Multianalyt-Sensorik, die die kontinuierliche Überwachung über Glukose hinaus auf Ketone, Laktat und andere Marker ausdehnt, unterstützt durch kommerzielle Schritte hin zu Zweiparameter-Produkten und Partnerschaften in Ökosystemen für die automatisierte Insulinabgabe. Im Mai 2026 erhielt Abbott die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day zur dualen Glukose-Keton-Erfassung, und im Juni 2026 gab MiniMed eine erweiterte Vereinbarung zur Kommerzialisierung von dualen Glukose-Keton-Sensoren von Abbott zur Integration mit den intelligenten Dosiersystemen von MiniMed bekannt. Diese Schritte schaffen Freiraum für Zulieferer, die biochemische Sensorik mit stromsparender drahtloser Kommunikation, robuster Kalibrierung und fertigungsgerechter Verpackung für Langzeit-Pflaster und Closed-Loop-Therapeutika kombinieren können.

Ein zweiter Chancenbereich ist die Schnittstelle zwischen Innovationen bei der Bauform und der Datenintegration, bei der multimodale Sensorik die Anzahl der Geräte verringert und die Therapietreue der Patienten in häuslichen und Fernumgebungen verbessert. Im Jahr 2026 veröffentlichte akademische und Open-Hardware-Plattformen, wie das Biocoin-Wearable-Framework mit multiplexierten Sensoreingängen und die Forschung zu cross-modalen epidermalen Sensoren, die biopotenzielle und biomechanische Signale in einem einzigen Kanal zusammenführt, zeigen Wege auf, um Bauraum und Energieverbrauch zu reduzieren und gleichzeitig die Signalvielfalt zu erhöhen. Für Anbieter und OEMs unterstützt dies Produkt-Roadmaps, die Sensorminiaturisierung mit Interoperabilität kombinieren, einschließlich FHIR-konformer Datenpipelines und cybersicherheitsfähiger Update-Mechanismen, die auf kostenträgergesteuerte Fernüberwachungs-Workflows und das breitere Kontinuum von Wellness zu medizinischer Anwendung bei Wearables abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juni 2026: MiniMed gab eine erweiterte Vereinbarung zur Kommerzialisierung integrierter dualer Glukose-Keton-Sensoren von Abbott zur exklusiven Integration mit den intelligenten Dosiersystemen von MiniMed bekannt. Die Vereinbarung unterstützt die breitere Einführung von Multianalyt-Sensorik innerhalb von Workflows zur automatisierten Insulinabgabe und erhöht zugleich die Anforderungen an Sensorgenauigkeit, Tragedauer und Interoperabilität innerhalb von Closed-Loop-Therapeutika.

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, positioniert als erste duale Glukose-Keton-Technologie zur kontinuierlichen Sensorik für Menschen mit Diabetes. Die Zulassung erweitert die Produktklasse für die kontinuierliche biochemische Überwachung in Europa und verleiht der Dynamik hin zu Multianalyt-Sensorplattformen anstelle von Einzelparameter-CGM zusätzlichen Schub.

- März 2024: Analog Devices erhielt die 510(k)-Zulassung der US-FDA und brachte das Sensinel Cardiopulmonary Management (CPM) System zur Fernüberwachung chronischer Erkrankungen kommerziell auf den Markt. Damit führte ein etablierter Halbleiterhersteller ein durchgängiges Wearable-Überwachungssystem ein, was den Wandel von der Komponentenversorgung hin zu integrierten Lösungen zur Fernüberwachung von Patienten weiter verstärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt für biomedizinische Sensoren definiert als Umsatz, der mit Sensoren erzielt wird, die physiologische oder biochemische Signale erfassen, messen und in nutzbare Ausgaben für medizinische Überwachung, Diagnoseunterstützung, Bildgebung und Therapieunterstützung über verschiedene Versorgungsumgebungen hinweg umwandeln.

Ausgeschlossener Umfang: Ausgeschlossen sind allgemeine Industriesensoren und rein laborbezogene Analysegeräte, die nicht für den medizinischen oder patientenbezogenen Sensoreinsatz bestimmt sind.

Übersicht der Segmentierung

- Nach Typ

- Kabelgebunden

- Kabellos

- Nach Sensortyp

- Temperatur

- Druck

- Bildsensoren

- Biochemisch

- Inertialsensoren

- Bewegungssensoren

- Elektrokardiogramm (EKG)

- Sonstige Sensortypen

- Nach Branche

- Pharmazeutik

- Gesundheitswesen

- Forschungseinrichtungen

- Fitness und Wellness

- Nach Anwendung

- Diagnostik

- Überwachung

- Therapeutik

- Bildgebung

- Forschung und Entwicklung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Nachfragepools und der Lieferkette, damit die Annahmen auf messbaren Grundlagen beruhen. Wir stützten uns auf öffentliche Quellen wie die Zulassungsdatenbanken der US-FDA für Medizinprodukte, Gesundheitsstatistiken der Weltgesundheitsorganisation, Gesundheitsindikatoren der US-CDC, OECD-Gesundheitsdaten und in PubMed indexierte Publikationen, um die klinische Akzeptanz und Trends bei der Sensorleistung zu verfolgen.

Anschließend nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Produktpositionierung, Preisentwicklungen und Vertriebswege zu verstehen. Parallel dazu halfen Patentdatenbanken und ein genehmigtes kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen, aktive Entwicklungsbereiche und die Umsatzmix-Signale zu bestätigen, die sich auf den Sensoranteil zurückführen lassen. Diese Sekundärquellen sind exemplarisch, und wir haben auch weitere öffentliche Quellen zum Abgleich, zur Schließung von Lücken und zur Klärung von Definitionen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Sekundärannahmen zu überprüfen, die in der Regel für Größenunterschiede verantwortlich sind, einschließlich der Frage, welche Sensoren als biomedizinisch und welche als angrenzende medizinische Komponenten gezählt werden, sowie wie sich die Preise je nach Endanwendung ändern. Wir sprachen mit Herstellern, Komponentenspezialisten, Geräteintegratoren und nachgelagerten Käufern in allen wichtigen Regionen, damit Adoptionsraten, durchschnittliche Verkaufspreise und Lieferungsmuster so angepasst werden konnten, dass sie das tatsächliche Kaufverhalten widerspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 24% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde anhand einer Top-down-Nachfragerekonstruktion erstellt, die von Signalen zur Akzeptanz von Medizinprodukten und Überwachungslösungen ausgeht und sich dann auf den Sensoranteil pro Geräteklasse verengt. Nachdem dieser Ausgangspunkt festgelegt war, wurden die Gesamtwerte durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger Lieferantenumsatzaufteilungen, typischer ASP-Bandbreiten je Sensortyp und einer Volumenlogik, die an die Einheit-Bereitstellung in Überwachung und Diagnostik gekoppelt ist.

Zu den wichtigsten Modelleingaben gehörten die Verbreitung von Wearables und Fernüberwachung von Patienten, Indikatoren für die Prävalenz chronischer Erkrankungen, die den Überwachungsbedarf antreiben, Eingriffs- und Bildgebungsvolumina, bei denen der Sensoranteil konstant ist, Geräteersatzzyklen, die den jährlichen Einheitenfluss beeinflussen, sowie Preisentwicklungen je Sensortyp bei zunehmender Miniaturisierung. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der diese Variablen im Expertenkonsens projiziert und anschließend zu einem Basis-, einem konservativen und einem Expansionsszenario zusammengeführt wurden. Wo Bottom-up-Belege für kleinere Länder oder Nischen-Sensorkategorien fehlten, verwendeten wir Proxy-Adoptionsraten aus vergleichbaren Märkten und validierten anschließend die daraus abgeleiteten Pro-Kopf-Ausgaben anhand des Feedbacks aus den Interviews.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Die Ergebnisse werden mit unabhängigen Signalen wie der Dynamik bei Geräteauslieferungen, der Richtung der Erstattung für Überwachungsleistungen und regionalen Mustern der Gesundheitsausgaben abgeglichen, und jede größere Abweichung führt zu einer Überprüfung der Preis- und Adoptionshebel.

Vor der endgültigen Freigabe durchläuft das Modell Prüfungen zwischen Analysten, und Befragte werden erneut kontaktiert, wenn sich eine wichtige Eingabegröße wesentlich ändert oder eine neue Regulierung die Gerätenutzung verändert. Der Bericht wird jährlich aktualisiert, und wir nehmen zudem zwischenzeitliche Aktualisierungen vor, wenn größere Ereignisse Nachfrage, Angebotsverfügbarkeit oder Preise verändern. Kurz vor der Auslieferung erfolgt eine abschließende Überprüfung, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktgröße für biomedizinische Sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für biomedizinische Sensoren zu sehen, da Quellen möglicherweise nicht dieselbe Produktgruppe erfassen, unterschiedliche Zeitpunkte für die Währungsumrechnung verwenden oder unterschiedliche Preiskurven anwenden, wenn Wearables schneller wachsen als Krankenhaussysteme.

Einige veröffentlichte Schätzungen erweitern den Umfang, indem sie eine breitere Gruppe medizinischer Sensoren und Gerätekomponenten zusammenfassen. Bei Mordor Intelligence wird der Wert nur dann erfasst, wenn der Sensor für die biomedizinische Signalerfassung in definierten medizinischen Anwendungen und zur Patientenüberwachung eingesetzt wird, und angrenzende, nicht sensorbezogene Geräteinhalte werden ausgeschlossen, was den Gesamtwert bereits vor Anwendung von Prognoseannahmen verändert.

Vergleich als Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,92 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 10,79 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und berichtet in der Regel über eine breitere Definition der biomedizinischen Sensorik, die angrenzende Gerätekomponenten einbeziehen kann, was sowohl den Ausgangswert als auch den Wachstumspfad verändern kann. |

| Branchenverlag B | 10,70 Mrd. USD (2024) | Stützt die Schätzung auf ein Basisjahr 2024 mit einem anderen Kategorienmix und einem anderen Ansatz zur Preisentwicklung, wobei die veröffentlichte Zahl variieren kann, wenn Konnektivitäts- und Endanwendungsbündel in den Sensorwert einbezogen werden. |

Insgesamt lässt sich die Spanne hauptsächlich durch Umfangsentscheidungen, die Wahl des Basisjahres und die Art, wie Änderungen des ASP mit zunehmender Skalierung von Wearables gehandhabt werden, erklären. Unser Ansatz hält das Modell an beobachtbaren Adoptions- und Einheitensignalen fest, und dieselben Schritte können bei jeder Aktualisierung wiederholt werden, um die Zahl stabil und leicht überprüfbar zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für biomedizinische Sensoren im Jahr 2026?

Die Größe des Marktes für biomedizinische Sensoren erreichte 2026 einen Wert von 12,92 Milliarden USD und wird bis 2031 voraussichtlich 21,89 Milliarden USD erreichen.

Welche Sensorkategorie wächst am schnellsten?

Biochemische Sensoren, angeführt von kontinuierlichen Glukose- und Laktat-Monitoren, werden bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen.

Welcher Anteil des Umsatzes entfällt auf drahtlose Architekturen?

Drahtlose Konfigurationen entfielen 2025 auf 64,17 % des Marktanteils für biomedizinische Sensoren und übertreffen weiterhin kabelgebundene Systeme.

Welche Region wird das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,19 % prognostiziert, angetrieben durch staatliche Digitalisierungsmandate und lokale Fertigungskapazitäten.

Wie beeinflussen Änderungen bei der Kostenerstattung die Akzeptanz?

Neue CPT-Codes in den Vereinigten Staaten sowie ausgeweitete Deckung in Kanada und Japan gleichen Gerätekosten aus und machen die Fernüberwachung für Anbieter wirtschaftlich tragfähig.

Was treibt die Wettbewerbsdifferenzierung an?

Flexible Substrate, passives Energiegewinnung und KI-gestützte Edge-Analysen sind wichtige Innovationsfelder, die zukünftige Produkt-Roadmaps prägen.

Seite zuletzt aktualisiert am: