Marktgröße und Marktanteil für intelligente Luftreiniger in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

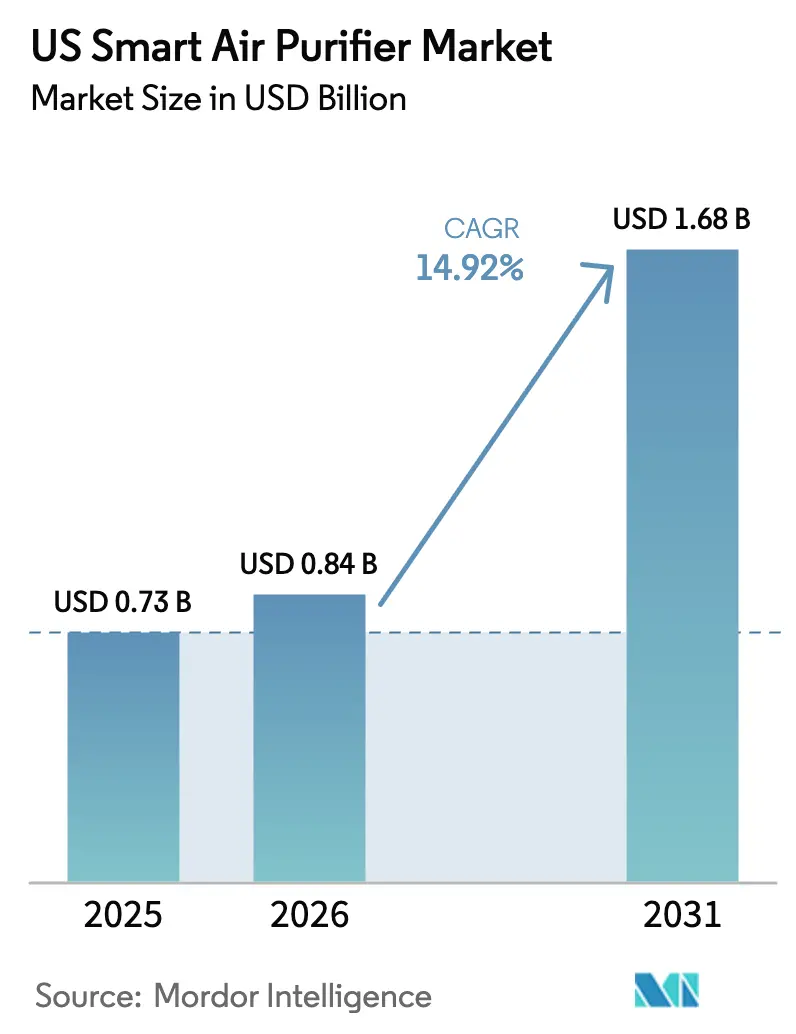

| Marktgröße im Basisjahr (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Markts für intelligente Luftreiniger von Mordor Intelligence

Die Marktgröße für intelligente Luftreiniger in den USA wird im Jahr 2026 auf 0,84 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,73 Milliarden USD, mit Projektionen für 2031, die 1,68 Milliarden USD zeigen, und einem Wachstum von 14,92 % CAGR über den Zeitraum 2026–2031. Das gestiegene Verbraucherbewusstsein nach der Verschärfung der PM2,5-Grenzwerte durch die US-Umweltschutzbehörde im Jahr 2024, die vom Zentrum für Krankheitskontrolle und -prävention gemeldete zunehmende Asthmabelastung sowie anhaltender Waldbrandrauch im Westen verlagern die Luftreinigung weiterhin von einem Lifestyle-Upgrade zu einer wahrgenommenen gesundheitlichen Notwendigkeit. Technologische Upgrades wie IoT-fähige Sensoren, die Verbreitung von WELL- und LEED-Zertifizierungen sowie umfangreichere Versorgungsrabatte verleihen dem Markt weiteren Schwung. Wettbewerbsaktivitäten, einschließlich Fusionen und beträchtlicher Forschungsbudgets, halten die Preispunkte im Zaum und beschleunigen die Funktionsinnovation. Die Rückverlagerung der Lieferkette für Filtermedien in die USA beginnt zudem, die Zollbelastung und das Logistikrisiko zu mindern und gleichzeitig die Lieferzeiten zu verbessern.

Wichtigste Erkenntnisse des Berichts

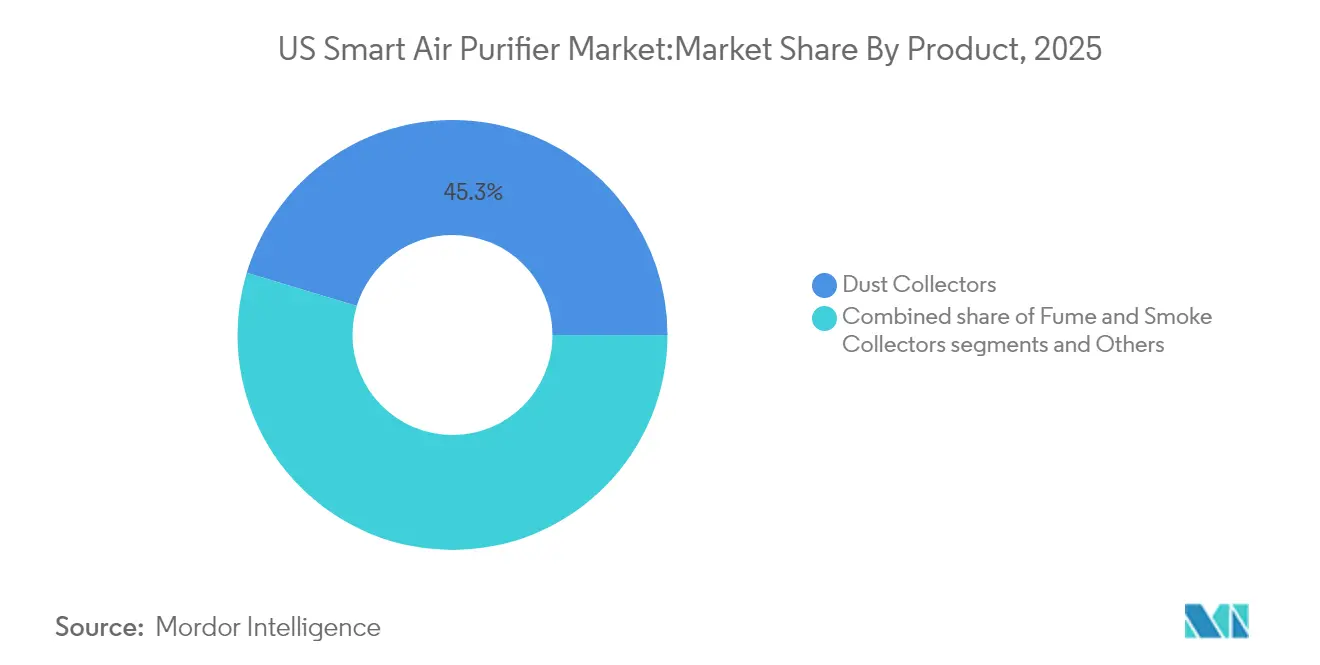

- Nach Produkttyp führten Staubabscheider mit einem Anteil von 45,32 % im Jahr 2025; Rauch- und Dampfabscheider werden voraussichtlich bis 2031 mit einer CAGR von 15,12 % wachsen.

- Nach Technologie dominierte die HEPA-Filterung mit einem Umsatzanteil von 52,40 % im Jahr 2025, während Aktivkohlesysteme voraussichtlich mit einer CAGR von 15,57 % wachsen werden.

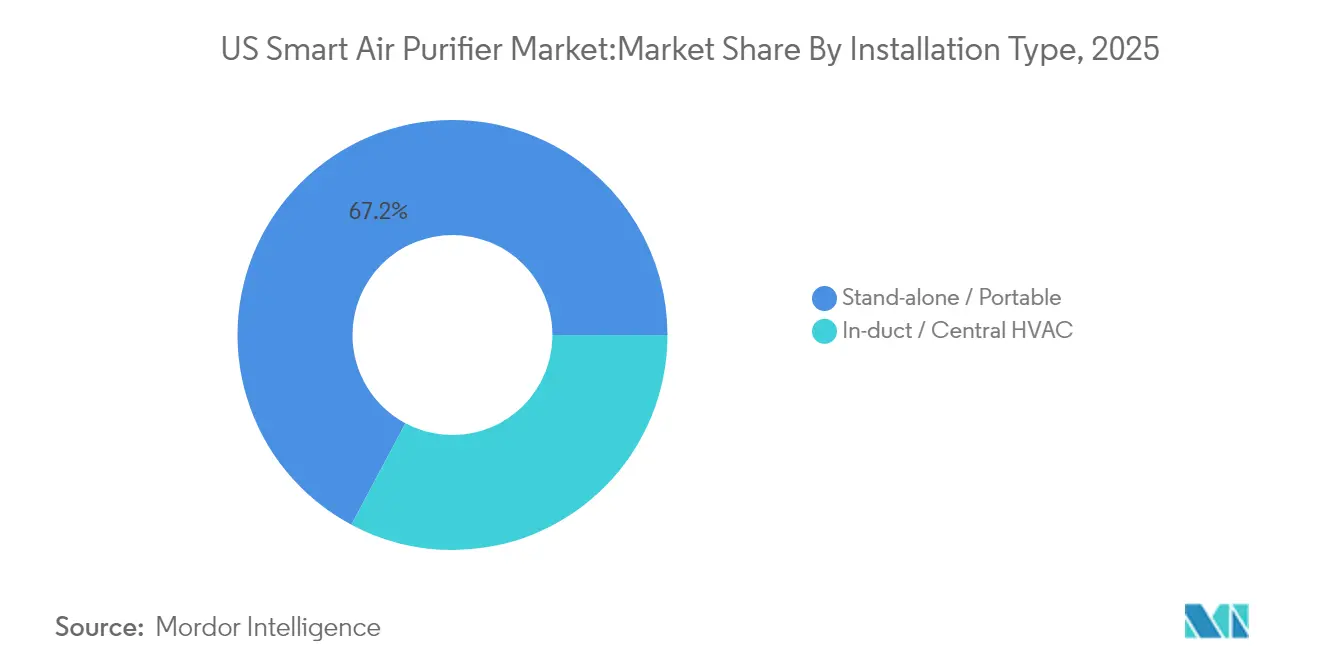

- Nach Installationstyp blieben tragbare Geräte mit einem Marktanteil von 67,20 % im US-Markt für intelligente Luftreiniger im Jahr 2025 die bevorzugte Wahl; die zentrale Integration in Lüftungskanäle wird voraussichtlich mit einer CAGR von 14,98 % wachsen.

- Nach Anwendung entfielen auf Wohnnutzer 59,10 % der Marktgröße für intelligente Luftreiniger in den USA im Jahr 2025, während gewerbliche Umgebungen voraussichtlich mit einer CAGR von 15,85 % wachsen werden.

- Nach Vertriebskanal erfasste B2C/Einzelhandel einen Anteil von 64,20 % an der Marktgröße für intelligente Luftreiniger in den USA im Jahr 2025; direkte B2B-Verkäufe werden voraussichtlich mit einer CAGR von 17,12 % steigen.

- Nach Geografie hielt der Westen im Jahr 2025 einen Anteil von 24,60 % am US-Markt für intelligente Luftreiniger, während der Nordosten voraussichtlich die schnellste CAGR von 14,99 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für intelligente Luftreiniger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verbraucherbewusstsein für die Qualität der Innenraumluft | +1.8% | Global; stärker im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Atemwegserkrankungen | +1.5% | National, konzentriert in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Integration von Smart-Home-Konnektivität (IoT) | +1.2% | National, frühe Einführung in technologieaffinen Regionen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der E-Commerce-Kanäle | +0.9% | National, stärkere Auswirkung in Vorortmärkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrabatte und Anreize der Krankenversicherung | +0.7% | Regional: Kalifornien, Connecticut, Oregon | Mittelfristig (2–4 Jahre) |

| Nutzung in Co-Working-Büros für WELL/LEED-Punkte | +0.6% | Städtische Zentren, Nordosten und Westküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherbewusstsein für die Qualität der Innenraumluft

Das Bewusstsein stieg sprunghaft an, nachdem die US-Umweltschutzbehörde im Februar 2024 den jährlichen PM2,5-Grenzwert auf 9 µg/m³ gesenkt hatte, was Schlagzeilen auslöste, dass die Schadstoffbelastung in Innenräumen zwei- bis fünfmal höher sein kann als im Freien[1]US-Umweltschutzbehörde, „Überarbeitete Feinstaubstandards”, epa.gov. Studien, die zeigen, dass Amerikaner 90 % des Tages in Innenräumen verbringen, haben die Dringlichkeit erhöht. Hersteller heben nun die Entfernung von flüchtigen organischen Verbindungen (VOC), die Erfassung von Waldbrandrauch und Echtzeit-Anzeigen des Luftqualitätsindex (AQI) hervor. Die weltweiten Verkäufe von Sharp mit mehr als 90 Millionen Plasmacluster-Einheiten veranschaulichen, wie ionenbasierte Reinigungsbotschaften bei gesundheitsbewussten Käufern ankommen. Ein nationaler Luftqualitätsbericht, der zeigt, dass 1 von 4 Bürgern ungesunde Außenluft atmet, festigt die Heimfiltration weiter als präventives Gesundheitsinstrument.

Zunehmende Prävalenz von Atemwegserkrankungen

Die Prävalenz von Atemwegserkrankungen schafft einen erheblichen adressierbaren Markt. Daten des Nationalen Zentrums für Prävention chronischer Krankheiten und Gesundheitsförderung beziffern die aktuellen Asthmaerkrankungen in den USA auf 24,9 Millionen. Steigende Behandlungskosten haben das Interesse an Präventionslösungen geschärft. Der ASHRAE-Standard 241 zwingt Gebäudeeigentümer, Filtration zur Pathogenkontrolle in Betracht zu ziehen, was die Nachfrage in Schulen und Büros ankurbelt[2]ASHRAE, „Standard 241: Kontrolle von infektiösen Aerosolen”, ashrae.org. Klinische Forschung zeigt, dass Luftreiniger mit HEPA-Filtern und UV-C-Licht dazu beitragen, dass Kinder seltener an Grippe erkranken und leichter atmen können, wenn sie an Asthma leiden. Für viele gesundheitsorientierte Familien machen diese klaren Vorteile die anfänglichen Kosten lohnenswert.

Integration von Smart-Home-Konnektivität (IoT)

IoT verwandelt Luftreiniger in proaktive Gesundheitsmanager. Eingebettete PM-, CO₂- und VOC-Sensoren ändern die Lüftergeschwindigkeit automatisch basierend auf Schadstoffspitzen. Die MyDyson-App von Dyson aggregiert Daten von über 4 Millionen eingesetzten Geräten, um personalisierte Empfehlungen zu geben. Prädiktive Wartungsbenachrichtigungen lösen Filterbestellungen aus und reduzieren Ausfallzeiten. Die Kopplung mit Sprachassistenten hilft älteren Nutzern, Geräte freihändig zu bedienen. Energieanalysen optimieren zudem die Betriebszeit und machen intelligente Luftreiniger trotz höherer Anfangspreise zu einer erschwinglichen Langzeitwahl.

Ausweitung der E-Commerce-Kanäle

E-Commerce-Seiten bieten Seite-an-Seite-Spezifikationen, echte Kundenbewertungen und klare Raumgrößenführer – Details, die auf einem überfüllten Einzelhandelsregal schwer zu vermitteln sind. Direktvertriebskanäle ermöglichen es Marken, Einzelhandelsaufschläge zu umgehen und Abonnement-Filterpläne zu bündeln. Molekule berichtet, dass Abonnenten 40 % der Filterkosten sparen und gleichzeitig einen rechtzeitigen Austausch sicherstellen. Detaillierte Vergleichstools, verifizierte Bewertungen und Ein-Klick-Finanzierung machen hochwertige Modelle für Haushalte mit mittlerem Einkommen zugänglich. Online-Händler können in Notfällen schnell reagieren. Als Kaliforniens Waldbrände die Luft mit Rauch füllten, gewährte Kronos Advanced Technologies Sonderrabatte und arrangierte schnellen Versand, damit Familien Luftreiniger genau dann erhalten konnten, wenn sie sie am dringendsten benötigten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.4% | National; stärkere Auswirkung auf preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Ozon-/UV-Nebenprodukt-Emissionen | -0.8% | Nationaler Regulierungsfokus in Kalifornien | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Innenraumsensoren | -0.6% | National, erhöhtes Bewusstsein in technologieaffinen Regionen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von importierten Filtermedien | -0.5% | Nationale Schwachstellen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Erstklassige Luftreiniger sind nicht günstig. Allein der Kaufpreis kann viele Familien mit mittlerem Einkommen abschrecken, und die Kosten hören dort nicht auf. HEPA- oder Aktivkohlefilter müssen alle paar Monate ausgetauscht werden, sodass die jährlichen Wartungskosten die ursprünglichen Anschaffungskosten für budgetbewusste Verbraucher erreichen oder sogar übersteigen können.

Der Betrieb des Geräts verursacht eine weitere Kostenschicht, obwohl Modelle mit Energiesparauszeichnungen die Belastung der Stromrechnung abmildern. Eine Handvoll Bundesstaaten und Versorgungsunternehmen bieten kleine Rabatte an, die den Preis etwas senken, aber diese Programme sind bei weitem nicht universell. Diese Kostenbarriere betrifft Haushalte besonders, wenn eine Familie mehrere Räume abdecken möchte; die Ausstattung eines gesamten Hauses erfordert einen größeren Vorabaufwand. Dennoch entscheiden viele gesundheitsorientierte Haushalte, dass sich der langfristige Nutzen – sauberere Luft, weniger Allergieausbrüche, besserer Schlaf – lohnt, das Budget heute zu strapazieren. ENERGY STAR-zertifizierte Modelle reduzieren den jährlichen Stromverbrauch um 25 %, aber nur ausgewählte Versorgungsunternehmen finanzieren Rabatte – Energy Trust of Oregon bietet 75 USD an, und das Programm von Connecticut zahlt 40 USD, sodass viele Verbraucher ohne Kostenentlastung bleiben[3]Energy Trust of Oregon, „Rabatte für Haushaltsgeräte”, energytrust.org. Marken kontern nun mit Finanzierungsplänen und Inzahlungnahme-Gutschriften, aber die Erschwinglichkeit schränkt den US-Markt für intelligente Luftreiniger in einkommensschwächeren Postleitzahlgebieten weiterhin ein.

Bedenken hinsichtlich Ozon-/UV-Nebenprodukt-Emissionen

Einige Luftreinigungsmethoden können geringe Mengen Ozon abgeben, was Regulierungsbehörden dazu veranlasst hat, Ionisatoren und bestimmte UV-C-Modelle genau zu beobachten, obwohl diese Geräte gut darin sind, Keime abzutöten und Chemikalien einzufangen. In Kalifornien beispielsweise begrenzt das Luftressourcenamt die Emissionen von Innenraumluftreinigern auf 0,05 Teile pro Million, sodass Marken auf ozonfreie Optionen wie bipolare Ionisierung umsteigen müssen. UV-C-Produkte unterliegen der gleichen Prüfung, was Hersteller dazu veranlasst, auf UV-C-LEDs umzusteigen, die den Ozonausstoß nahe null halten und gleichzeitig Mikroben neutralisieren. Das Marketing muss nun Sicherheitstests ebenso gründlich erklären wie die Wirksamkeit, was den Verkaufszyklus leicht verlängert und die Einführung bei sensiblen Bevölkerungsgruppen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Staubabscheider dominieren trotz Beschleunigung bei Rauchluftreinigergeräten

Staubabscheider machten 2025 45,32 % des US-Markts für intelligente Luftreiniger aus, da Verbraucher auf Haushaltsallergene und Tierhaare abzielen. Das Segment profitiert von der bekannten HEPA-Markenbekanntheit und breiten Preisspannen, die Gelegenheitskäufer ansprechen. Im Gegensatz dazu werden Rauch- und Dampfabscheider, obwohl eine Nische, voraussichtlich bis 2031 mit einer CAGR von 15,12 % wachsen, angesichts intensiverer Waldbrandsaisons und städtischer Smogwarnungen.

Technologische Querverbindungen beschleunigen die Produktentwicklung. Filterfreie elektrostatische Designs von KIMM versprechen 90 % Partikelabscheidung bei niedrigeren Lebenszykluskosten, während Sharp Entfeuchtung bündelt, um Küstenkäufer anzusprechen. Industrielle Systeme wie AtomikAir behandeln bis zu 1 Million ft³/h und eröffnen einen Weg für Lagerhäuser, die bisher auf einfache HLK-Filterung angewiesen waren. Diese Verschiebung bringt neue B2B-Einnahmen, da Facility-Manager nach schlüsselfertigen Paketen suchen, die Überwachungs-Dashboards umfassen.

Nach Technologie: HEPA-Filterung behält die Führung, während Aktivkohle-Innovation sich beschleunigt

HEPA-Systeme hielten 2025 einen Anteil von 52,40 % und bleiben die Standardwahl für Familien, die eine getestete Effizienz von 99,97 % suchen. Der Marktanteil für intelligente Luftreiniger in den USA für HEPA wird durch die Sichtbarkeit der Zertifizierung und das geringe regulatorische Risiko gestärkt. Aktivkohleeinheiten werden voraussichtlich bis 2031 eine CAGR von 15,57 % verzeichnen.

Neue Materialien sorgen ebenfalls für Aufruhr. Wissenschaftler der Washington State University haben beispielsweise Maisprotein in einen Filter verwandelt, der HEPA mit 99,5 % Partikelabscheidung ebenbürtig ist und zusätzlich 87 % Formaldehyd aufnimmt. Viele Marken bündeln nun mehrere Technologien – HEPA, Aktivkohle, UV-C – in einem Gerät, um das gesamte Spektrum der Innenraumschadstoffe abzudecken. Mit WLAN-Sensoren und App-Steuerung kann sich der Luftreiniger in Echtzeit anpassen; Dyson-Modelle diagnostizieren sogar ihren eigenen Wartungsbedarf, um die Pflege für den Besitzer einfach zu halten.

Nach Anwendung: Dominanz im Wohnbereich steht vor Beschleunigung des gewerblichen Wachstums

Wohnkäufer hielten 2025 einen Anteil von 59,10 %, angetrieben durch Allergielinderung, Bedenken hinsichtlich der Schlafqualität und pandemiebedingte Heimarbeitsgewohnheiten. Die Nachfrage stieg in Bundesstaaten, die von Waldbrandrauch betroffen waren, wo Eltern mehrere Geräte kaufen, um die Lungen ihrer Kinder zu schützen. Gewerbliche Installationen werden voraussichtlich bis 2031 eine CAGR von 15,85 % liefern, da Arbeitgeber Rückkehr-ins-Büro-Mandate mit nachweisbaren Gesundheitsschutzmaßnahmen in Einklang bringen.

Unternehmens-ESG-Berichte verweisen zunehmend auf Innenluftqualitätskennzahlen, und Mieter verhandeln nun IAQ-Klauseln neben der Miete. Schulen fügen modulare HEPA-Türme hinzu, um staatlichen Pathogenrichtlinien zu entsprechen. Industriekäufer priorisieren Geräte mit Echtzeit-VOC-Alarmen zum Schutz der Prozessqualität und der OSHA-Konformität. Diese Vielfalt positioniert die US-Industrie für intelligente Luftreiniger, um weit über ihre traditionelle Haushaltsbasis hinaus Wert zu erfassen.

Nach Installationstyp: Tragbare Geräte führen, während die zentrale Integration gewerbliche Traktion gewinnt

Tragbare Geräte blieben mit einem Marktanteil von 67,20 % im US-Markt für intelligente Luftreiniger im Jahr 2025 die bevorzugte Wahl. Tragbare Raumluftreiniger dominieren das Volumen, da sie versandfertig geliefert werden und ohne professionelle Hilfe zwischen Schlafzimmern, Wohnzimmern und Heimbüros bewegt werden können. Gebäudeweite Systeme, die in HLK-Leitungen installiert werden, werden voraussichtlich bis 2031 mit einer CAGR von 14,98 % wachsen, insbesondere in Büros, die WELL-Punkte anstreben, die eine 24/7-Überwachung erfordern. Die Marktgröße für intelligente Luftreiniger in den USA für In-Kanal-Lösungen wird profitieren, sobald Ersatzfilter-Artikelnummern über Gerätemarken hinweg standardisiert werden.

Gebäudeautomatisierungsanbieter integrieren nun Luftqualitätssensoren mit Beleuchtungs- und Belegungsdaten, um die Reinigung nur dann zu aktivieren, wenn Schwellenwerte überschritten werden, was die Stromrechnungen halbiert. Kaliforniens Energiecode Title 24 schreibt bereits MERV-13-Filterung in neuen gewerblichen Gebäuden vor und schafft eine gebundene Basis für zusätzliche HEPA- oder Aktivkohle-Kassetten. Unternehmen, die Integrationsdienstleistungen mit mehrjährigen Wartungsverträgen kombinieren, gewinnen Mehrstandort-Aufträge in Gesundheitsketten.

Nach Vertriebskanal: B2C dominiert noch, aber direkte B2B-Verkäufe holen auf

Käufer tätigen den Großteil ihrer Einkäufe noch immer über verbraucherorientierte Kanäle, was B2C-Kanälen – Online-Shops, Mehrmarken-Händler und Markenshowrooms – im Jahr 2025 einen soliden Anteil von 64,20 % verschafft. Diese Berührungspunkte ermöglichen es den Menschen, Spezifikationen zu vergleichen, Bewertungen zu lesen und eine Lieferung an die Haustür für ein Produkt zu arrangieren, das oft etwas Recherche vor dem Kauf erfordert. Auf der anderen Seite sind direkte B2B-Bestellungen bei Herstellern auf dem Vormarsch und steigen bis 2031 jährlich um 17,12 %. Büros, Krankenhäuser und Schulen wollen Mengenrabatte, individuelle Filter und Serviceverträge, die große Einzelhandelsketten einfach nicht bieten. Marken kommen dem gerne nach, weil sie den Einzelhandelsaufschlag behalten, Software für prädiktive Wartung bündeln und Abonnement-Filtervereinbarungen sichern. Die Strategie zahlt sich auch in Krisen aus: Als Waldbrandrauch Kalifornien erstickte, konnten Lieferanten die Preise senken und innerhalb von Tagen Paletten mit Luftreinigern versenden – etwas, das traditionelle Einzelhandelsketten nicht leisten konnten.

Geografische Analyse

Der Westen liegt mit 24,60 % der Verkäufe im Jahr 2025 noch immer an der Spitze, hauptsächlich weil der wiederkehrende Waldbrandrauch in Kalifornien Luftreinigungsgeräte im Bewusstsein und im Portemonnaie der Verbraucher hält. Los Angeles–Long Beach hielt im vergangenen Jahr den zweifelhaften Titel des am stärksten verschmutzten Ballungsraums Amerikas und unterstreicht, warum Bewohner bereitwillig für hochwertige Filterung zahlen. Das Wachstumstempo findet jedoch im Nordosten statt, wo die Verkäufe voraussichtlich bis 2031 jährlich um 14,99 % steigen werden. Dichte Städte wie New York und Boston fangen Abgase und Industriedämpfe ein und veranlassen Unternehmen, gebäudeweite Systeme als Teil von WELL- oder LEED-Upgrades zu installieren. Versorgungsrabatte – Connecticut bietet 40 USD pro qualifiziertem Gerät – helfen Familien mit mittlerem Einkommen, mitzumachen. Lokale Vorschriften prägen, was sich verkauft. Die CARB-Grenzwerte Kaliforniens lenken Käufer zu ozonfreier Technologie, während nordöstliche Codes energieeffiziente Modelle belohnen. Der Klimawandel verstärkt nur den Bedarf: Längere Brandsaisons im Westen und hitzebedingte Schadstoffspitzen in östlichen Städten sorgen dafür, dass die Nachfrage an beiden Küsten weiter steigt.

Die verbleibenden Regionen zeigen differenzierte Bedürfnisse. Industriezentren im Mittleren Westen priorisieren Hochleistungs-Staubabscheider, während die Luftfeuchtigkeit im Südosten kombinierte Luft-Luftreiniger-Entfeuchter-Verkäufe ankurbelt. Der Südwesten verzeichnet eine starke Nachfrage nach Hochleistungs-CADR-Partikelfiltern, die Wüstenstaub bewältigen können. Unterschiede in der Rabattabdeckung, dem Durchschnittseinkommen und klimatischen Auslösern bedeuten, dass Kanalpartner gezielte Lagerbestände und agile Logistik vorhalten müssen, um das volle Potenzial im gesamten US-Markt für intelligente Luftreiniger zu realisieren.

Wettbewerbslandschaft

Der Markt ist moderat, wobei keine Marke einen zweistelligen Anteil überschreitet. Dyson, Honeywell und Whirlpool nutzen landesweite Händlervereinbarungen und große Forschungs- und Entwicklungsbudgets; Molekule fusionierte 2024 mit Aeroclean zu MKUL Inc. und schuf eine größere von der US-amerikanischen Lebens- und Arzneimittelbehörde zugelassene Produktfamilie und stärkte Krankenhausangebote.

Neue Namen mischen die Kategorie auf. Frigidaire brachte im März 2025 seine erste Luftreinigerreihe auf den Markt, und Windmill Air umwirbt Millennials mit einem eleganten Direktvertriebsmodell, das medizinische HEPA-Reinigung für 299 USD liefert. Das eigentliche ungenutzte Potenzial liegt nun in gebäudeweiten HLK-Anbindungen, schweren Industrieeinheiten und Systemen in Krankenhausqualität – Bereiche, in denen strenge Zertifizierungen und Leistungsspezifikationen Gelegenheitsanbieter fernhalten und qualifizierten Lieferanten Raum lassen, den Markt zu dominieren.

Industrie- und Gewerbebereiche weisen höhere Wechselkosten und Zertifizierungshürden auf, was etablierte Anbieter mit UL-, CARB- und Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde begünstigt. Marken, die Komplettlösungen anbieten – Hardware, Software-Dashboard und Wartung – gewinnen Mehrstandort-Verträge im Gesundheits- und Bildungsbereich.

Marktführer im US-Markt für intelligente Luftreiniger

Honeywell International, Inc.

Dyson Limited

Coway Co., Ltd.

Koninklijke Philips N.V.

Levoit (Vesync Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Frigidaire brachte seine erste Reihe intelligenter Luftreiniger auf den Markt und verstärkte den Wettbewerb im mittleren Preissegment für Wohnbereiche.

- Februar 2025: Coway debütierte mit Airmega 350 und 450 mit HyperVortex™-Filterung, die 99,999 % der 0,01-Mikron-Partikel erfasst.

- Februar 2025: Whirlpool präsentierte neue vernetzte Luftreiniger auf der KBIS 2025 und hob die geräteübergreifende Ökosystemintegration hervor.

Berichtsumfang des US-Markts für intelligente Luftreiniger

Ein intelligenter Luftreiniger ist eine fortschrittliche Version eines Standard-Luftreinigers, der zur automatischen Luftreinigung bei mehreren Endnutzern eingesetzt wird. Er ist mit drahtlosen Netzwerken wie Bluetooth und WLAN verbunden und kann über eine Smartphone-App ferngesteuert werden. Der Bericht über den US-Markt für intelligente Luftreiniger konzentriert sich auf die Marktdynamik, Trends und die Nachfrage nach intelligenten Luftreinigern auf dem Markt. Der Bericht bietet eine eingehende Analyse der wichtigsten Trends, Segmente, Chancen und Faktoren, die den Markt antreiben. Darüber hinaus werden die wichtigsten Profile der bedeutenden Akteure auf dem globalen Markt detailliert bereitgestellt.

Der US-Markt für intelligente Luftreiniger ist segmentiert nach Typ (Staubabscheider, Rauch- und Dampfabscheider und Sonstige), Technologie (HEPA, Aktivkohlefilterung und Sonstige), Anwendung (Wohnbereich, Gewerbe und Sonstige) und Vertriebskanal (Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle). Die Marktgrößen und Prognosen werden in Wertangaben (Milliarden USD) für alle oben genannten Segmente bereitgestellt.

| Staubabscheider |

| Rauch- und Dampfabscheider |

| Sonstige |

| HEPA |

| Aktivkohlefilterung |

| Ionenfilter |

| Ultraviolett-Technologie |

| Sonstige |

| Standalone / Tragbar |

| In-Kanal / Zentrale HLK-Anlage |

| Wohnbereich |

| Gewerbe |

| Industrie |

| B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direkt vom Hersteller |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Produkttyp | Staubabscheider | |

| Rauch- und Dampfabscheider | ||

| Sonstige | ||

| Nach Technologie | HEPA | |

| Aktivkohlefilterung | ||

| Ionenfilter | ||

| Ultraviolett-Technologie | ||

| Sonstige | ||

| Nach Installationstyp | Standalone / Tragbar | |

| In-Kanal / Zentrale HLK-Anlage | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direkt vom Hersteller | ||

| Nach Geografie | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für intelligente Luftreiniger derzeit?

Der Markt wurde im Jahr 2026 auf 0,84 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 1,68 Milliarden USD erreichen

Welche Region führt die US-Verkäufe an?

Der Westen hält im Jahr 2025 einen Umsatzanteil von 24,60 % aufgrund von anhaltendem Waldbrandrauch und strengen Vorschriften in Kalifornien.

Welche Technologie dominiert?

HEPA-Filterung hält einen Marktanteil von 52,40 % aufgrund ihrer bewährten Partikelabscheideeffizienz von 99,97 %.

Wachsen gewerbliche Installationen schneller als Wohninstallationen?

Ja, die gewerbliche Nachfrage wird voraussichtlich über den Zeitraum 2026–2031 eine CAGR von 15,85 % verzeichnen, da WELL- und LEED-Zertifizierungen die kontinuierliche Überwachung der Luftqualität zur Priorität machen.

Wie wichtig ist der E-Commerce für das zukünftige Wachstum?

Der Online-Einzelhandel repräsentiert bereits einen erheblichen Umsatzanteil und wird weiterhin von zentraler Bedeutung sein, da Marken Abonnement-Filterpläne und regionsspezifische Aktionen während Luftqualitätsnotfällen vorantreiben.

Was schränkt die breitere Einführung ein?

Hohe Anschaffungskosten für Geräte, laufende Filterkosten und Bedenken hinsichtlich Ozon- oder UV-Nebenprodukten bleiben die primären Hemmnisse trotz Rabattprogrammen und sichereren Designs.

Seite zuletzt aktualisiert am: