Marktgröße und Marktanteil für Heißwasserbereiter im Wohnbereich in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

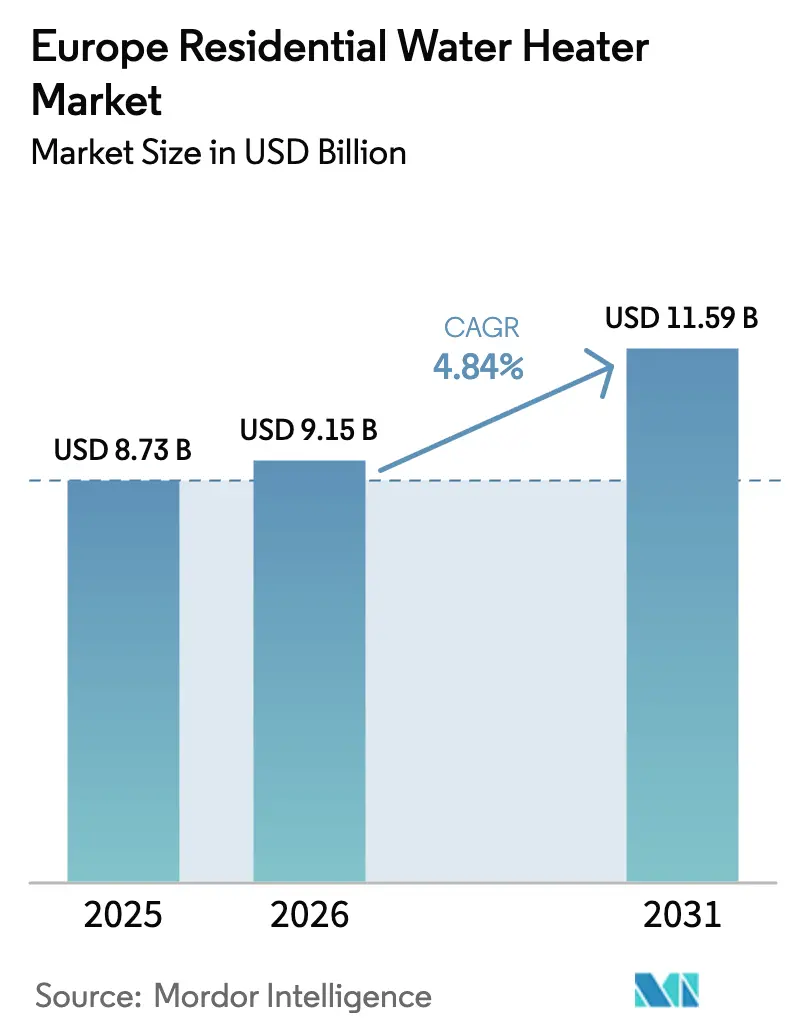

| Marktgröße im Basisjahr (2025) | 8.73 Milliarden US-Dollar |

| Marktgröße (2026) | 9.15 Milliarden US-Dollar |

| Marktgröße (2031) | 11.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

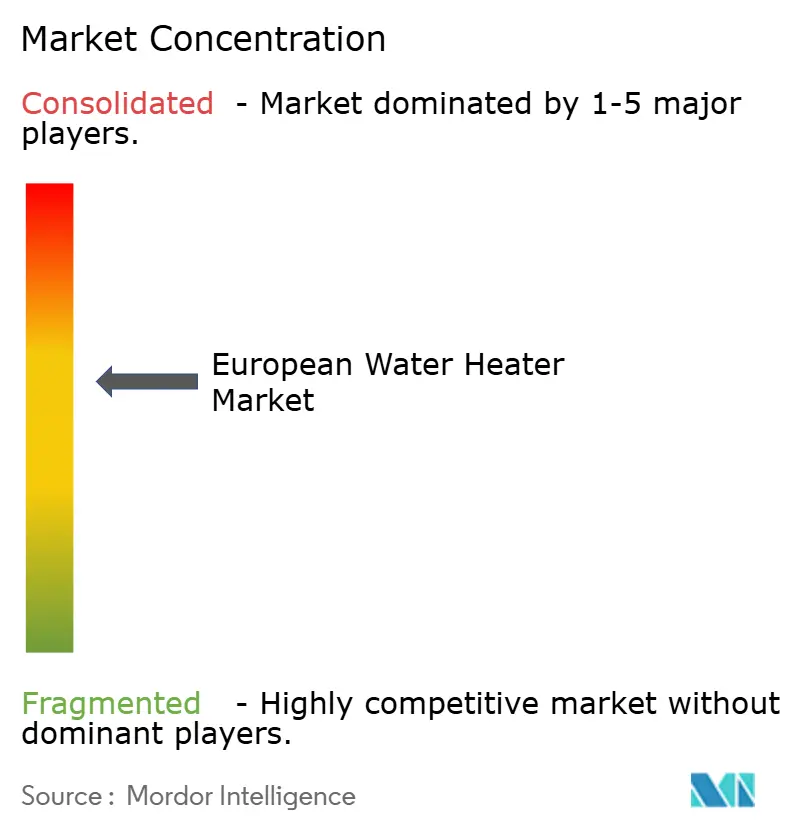

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Heißwasserbereiter im Wohnbereich durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Heißwasserbereiter im Wohnbereich wurde im Jahr 2025 auf 8,73 Milliarden USD geschätzt und soll von 9,15 Milliarden USD im Jahr 2026 auf 11,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,84 % während des Prognosezeitraums (2026–2031).

Das Wachstum spiegelt strenge Dekarbonisierungsvorschriften, zunehmende Elektrifizierung und Förderprogramme wider, die fossile Heizgeräte rasch ersetzen. Die Nachfrage nimmt zu, da Verbraucher auf vernetzte Geräte umsteigen, die sich in Gebäudeenergiemanagementsysteme integrieren lassen, eine Teilnahme an der Laststeuerung ermöglichen und die Betriebskosten über die Lebensdauer senken. Der Wettbewerb konzentriert sich auf die Markteinführung von Wärmepumpen mit natürlichen Kältemitteln, softwaregesteuerte Optimierungsfunktionen und eine Lokalisierung der Lieferkette, die Komponentenengpässe abmildert. Die regulatorischen Zeitpläne unterscheiden sich von Land zu Land, doch Hersteller mit panregionalen Produktplattformen, die den EU-Ökodesign-Standards 2024/1781 entsprechen, sind gut positioniert, um überproportionale Gewinne zu erzielen.

Wichtigste Erkenntnisse des Berichts

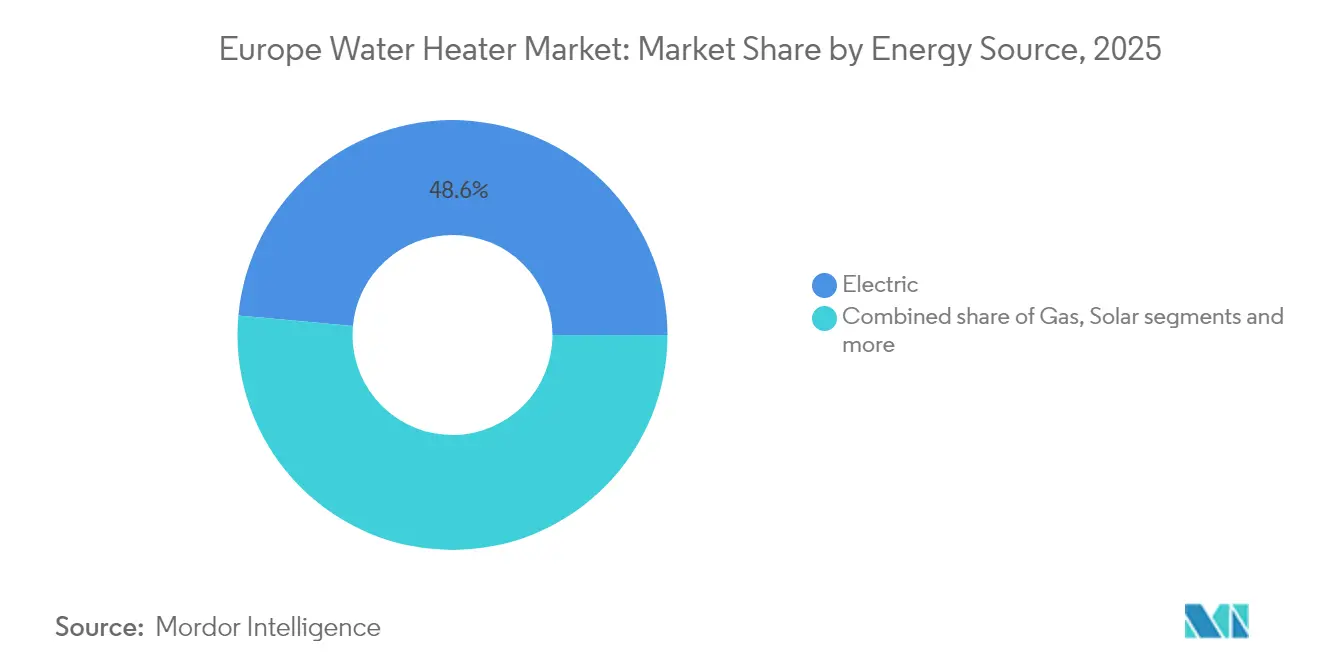

- Nach Energiequelle entfielen im Jahr 2025 48,55 % des Marktanteils am europäischen Markt für Heißwasserbereiter im Wohnbereich auf elektrische Heizgeräte, während für Solargeräte eine CAGR von 5,52 % für den Zeitraum 2026–2031 prognostiziert wird.

- Nach Produkttyp hielten Speichersysteme im Jahr 2025 einen Umsatzanteil von 67,10 % am europäischen Markt für Heißwasserbereiter im Wohnbereich; bei Durchlauferhitzern wird bis 2031 ein Wachstum von 5,48 % erwartet.

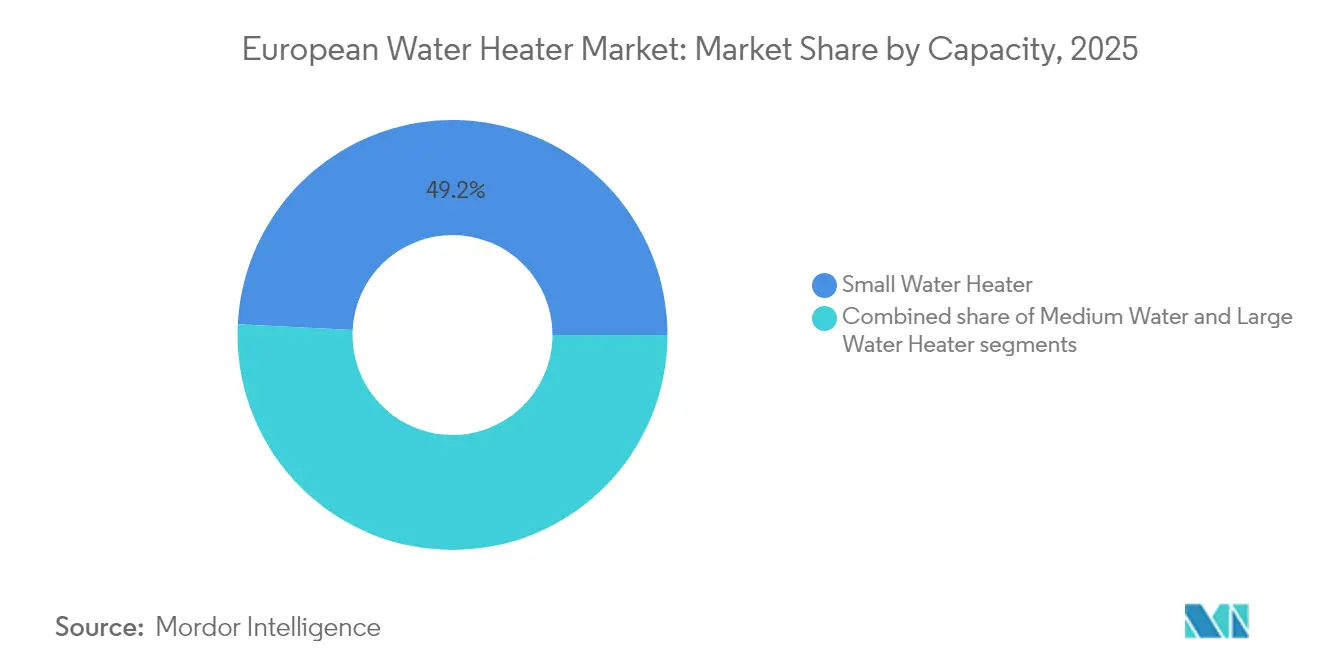

- Nach Kapazität machten kleine Systeme (unter 100 l) im Jahr 2025 49,20 % der Marktgröße für Heißwasserbereiter im Wohnbereich in Europa aus, während mittlere Geräte zwischen 2026 und 2031 voraussichtlich um 5,24 % wachsen werden.

- Nach Vertriebskanal hielt der Multi-Marken-Fachhandel im Jahr 2025 einen Anteil von 45,05 % am europäischen Markt für Heißwasserbereiter im Wohnbereich, während Online-Plattformen eine CAGR von 6,46 % verzeichnen dürften.

- Nach Land entfielen im Jahr 2025 18,20 % des europäischen Marktes für Heißwasserbereiter im Wohnbereich auf Deutschland, während die BENELUX-Länder mit einer CAGR von 5,76 % bis 2031 alle anderen Regionen übertreffen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Heißwasserbereiter im Wohnbereich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EU-Ökodesign- und Energiekennzeichnungsvorschriften | +1.2% | EU-weit, mit früher Umsetzung in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Sanierungswellen-bedingte Ersetzung veralteter Heizkessel | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, mit Ausstrahlungseffekten nach Osteuropa | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz von Wärmepumpen-Wassererhitzern zur Dekarbonisierung | +0.9% | BENELUX, nordische Länder, mit Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Elektrifizierungssubventionen und Mehrwertsteuerbefreiungen | +0.8% | Spanien, Italien, Vereinigtes Königreich, mit unterschiedlicher Umsetzung in der EU | Kurzfristig (≤ 2 Jahre) |

| Peer-to-Peer-Energiegemeinschaften, die Wassererhitzer als thermische Batterien nutzen | +0.4% | Deutschland, Niederlande, Dänemark mit Pilotprogrammen | Langfristig (≥ 4 Jahre) |

| Plug-and-Play-Monobloc-Wärmepumpen-Nachrüstkits | +0.3% | Frankreich, Deutschland, Vereinigtes Königreich mit Fokus auf Mehrfamilienhäuser | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Marktkonzentration in wenigen Ländern wie Deutschland, Frankreich und Italien

Die Verordnung 2024/1781 verbietet Modelle mit geringer Effizienz und schafft damit sofort weißen Raum für A-bewertete Geräte, die die besten Leistungsklassen erreichen[1]Europäische Kommission, „Renovierungswelle für Europa”, ec.europa.eu. Wärmepumpen mit natürlichen Kältemitteln profitieren am meisten, da ihr Treibhauspotenzial über den Lebenszyklus deutlich niedriger ist als bei HFC-Systemen, was Herstellern den Zugang zu grüner Finanzierung eröffnet. Eine strengere Sichtbarkeit des Energielabels lenkt Verbraucher selbst bei höheren Preisen auf Premiumgeräte und stärkt die Margen für Unternehmen, die Effizienz mit vernetzten Funktionen verbinden. Kleinere Hersteller, denen die F&E-Kapazität fehlt, sehen sich steigenden Compliance-Kosten gegenüber, was die Konsolidierung beschleunigt, da größere Marken angeschlagene Mitbewerber übernehmen. Marktteilnehmer, die digitale Steuerung und Laststeuerungsschnittstellen in den Vordergrund stellen, gewinnen zusätzlichen Einfluss, da intelligente Funktionalität nun die Labelbewertungen im Rahmen der überarbeiteten Prüfprotokolle verbessert.

Sanierungswellen-bedingte Ersetzung alternder Heizkessel

Rund 100 Millionen Heizkessel in Wohngebäuden sind in der EU mehr als 20 Jahre in Betrieb, und Sanierungspflichten erzwingen deren schrittweise Stilllegung. Das Gebäudeenergiegesetz schreibt erneuerbaren-fähige Ersatzgeräte vor, der englische Future Homes Standard verlangt CO₂-Einsparungen von mindestens 75 %, und Frankreich ergänzt dies mit Barprämien für den Ausstieg aus fossilen Brennstoffen. Diese Maßnahmen erweitern das adressierbare Volumen für den europäischen Wassererhitzermarkt und geben Herstellern eine planbare mehrjährige Nachfragesichtbarkeit. Die Finanzierungsunterstützung durch nationale Grünkreditprogramme beschleunigt den Wechsel zusätzlich und ermöglicht gebündelte Modernisierungen, die Wärmepumpen-Wassererhitzer, Dämmung und Aufdach-Photovoltaik umfassen. Dienstleister reagieren mit schlüsselfertigen Paketen, die Ausrüstung, Installation und Leistungsgarantien zusammenführen und so wiederkehrende Einnahmeströme sichern.

Beschleunigter Einsatz von Wärmepumpen zur Dekarbonisierung

Wärmepumpen-Wassererhitzer erzielen in gemäßigten Klimazonen Leistungszahlen (COP) von über 4,0 und halten die Effizienz durch drehzahlgeregelte Verdichter auch in Regionen mit Minustemperaturen aufrecht. Die Gerätekosten sinken weiter, da die Verdichterproduktion skaliert und europäische Gigafabriken die Versorgung mit elektronischen Baugruppen hochfahren. Der BENELUX-Block veranschaulicht das Aufwärtspotenzial: Die niederländischen Wärmepumpenverkäufe sollen 2025 nach Wiederherstellung der regulatorischen Klarheit um 41 % zurückspringen. Versorgungsunternehmen binden diese Anlagen in virtuelle Kraftwerksprogramme ein, zahlen Eigentümern für Spitzenlastsenkungsbeiträge und verkürzen die Amortisationszeiten auf 3–5 Jahre. Die Ökosystemkompatibilität mit Aufdach-Photovoltaik ermöglicht es Verbrauchern, den mittäglichen Überschuss in gespeichertes Warmwasser umzuwandeln, was das Wertversprechen von Wärmepumpen stärkt.

Elektrifizierungssubventionen und Mehrwertsteuerbefreiungen

Die Nullsatz-Mehrwertsteuer auf Wärmepumpeninstallationen im Vereinigten Königreich sowie Zuschüsse von 7.500 GBP beseitigen 40–60 % der anfänglichen Kostenbarrieren[2]Gov.uk, „Boiler Upgrade Scheme Statistics 2024”, gov.uk. Die kommunalen Programme Spaniens bieten zusätzlich 50 % IBI-Grundsteuerrabatt und 95 % ICIO-Gebührenermäßigung für Wärmepumpenanwender, was die Gesamtbetriebskosten entschieden zugunsten elektrischer Geräte verschiebt. Italiens Conto Termico 3.0 stellt jährlich 900 Millionen EUR bereit und erstattet bis zu 65 % der Projektkosten, wodurch Liquiditätshürden für Haushalte abgebaut werden. Absatzspitzen gehen häufig dem Auslaufen von Fördermaßnahmen voraus, weshalb Hersteller Pufferbestände und flexible Personalkapazitäten vorhalten, um Nachfrageschübe zu bewältigen. Grenzüberschreitend tätige Installateure nutzen Förderlücken aus, was Regulierungsbehörden dazu veranlasst, Wohnsitzprüfungen zu verschärfen, um lokale wirtschaftliche Vorteile zu erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für kohlenstoffarme Systeme | -0.8% | EU-weit, mit besonderem Einfluss auf preissensible Segmente in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Brennstoffpreisvolatilität, die die Amortisationssichtbarkeit verzerrt | -0.6% | Deutschland, Vereinigtes Königreich, Niederlande mit hoher Energiepreissensibilität | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Installateuren für Technologien der nächsten Generation | -0.4% | Deutschland, Vereinigtes Königreich, Frankreich mit akutem Fachkräftemangel | Mittelfristig (2–4 Jahre) |

| EU-Cybersicherheitspflicht für vernetzte Heizgeräte | -0.3% | EU-weit, mit frühen Compliance-Anforderungen in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für kohlenstoffarme Systeme

Wärmepumpen-Wassererhitzer im Wohnbereich kosten nach Berücksichtigung von Installationsaufrüstungen 2.000–4.000 EUR mehr als Widerstands- oder Gasgeräte[3]Italienisches Ministerium für wirtschaftliche Entwicklung, „Conto Termico 3.0 Richtlinien”, mise.gov.it. Käufer bei Notfallersatz priorisieren Schnelligkeit und entscheiden sich für gleichwertige Ersatzlösungen, was Effizienzgewinne verzögert. Fachkräftemangel bei Installateuren treibt Angebote um 15–25 % in die Höhe, insbesondere in dicht besiedelten Stadtzonen. Leasingmodelle und Energiedienstleistungsverträge mindern den Preisschock teilweise durch monatliche Zahlungen, die durch Einsparungen bei den Energiekosten finanziert werden. Die Kostenparität im Massenmarkt hängt von modularen Nachrüstkits und vereinfachter Kältemittelbefüllung ab, die den Arbeitsaufwand ohne Sicherheitseinbußen reduzieren.

Brennstoffpreisvolatilität verzerrt Amortisationssichtbarkeit

Schwankende Strom- und Gaspreise im Einzelhandel erschweren Haushalten die ROI-Berechnung trotz der mechanischen Effizienzvorteile von Wärmepumpen[4]Eulerpool, „Bericht zu deutschen Wärmepumpenverkäufen 2024”, eulerpool.com. Verbraucher reagieren auf Energiepreis-Nachrichtenzyklen, was zu unregelmäßigen Kaufzeitpunkten und Kanalwechseln führt. Regierungen erproben Preisdeckel und Tarifreformen zugunsten der Elektrifizierung, doch politisch bedingte Volatilität bleibt ein Wahrnehmungsrisiko. Hersteller begegnen dem mit integrierten Überwachungs-Apps, die Einsparungen in Echtzeit darstellen und die Wertransparenz stärken. Eine breitere Verbreitung von Grünstrom-Festpreisverträgen verspricht, die langfristigen Wirtschaftlichkeitsberechnungen zu stabilisieren und zögerliche Käufer zu überzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Stärke der Elektrogeräte, Dynamik der Solargeräte

Elektrische Heizgeräte im Wohnbereich hielten im Jahr 2025 einen Anteil von 48,55 % am europäischen Markt für Heißwasserbereiter im Wohnbereich, was auf ausreichend verfügbaren erneuerbaren Strom und eine unkomplizierte Installation zurückzuführen ist. Solargeräte, gestützt durch historisch niedrige Photovoltaik-Modulpreise, stehen vor einer CAGR von 5,52 % bis 2031 und erschließen neuen Raum im europäischen Markt für Heißwasserbereiter im Wohnbereich. Gasmodelle befinden sich weiter auf dem Rückzug, da CO₂-Bepreisungssysteme ihre Wettbewerbsfähigkeit untergraben. Elektrische Wärmepumpendesigns qualifizieren sich für EU-Grüntaxonomie-Kredite und senken die Kapitalkosten um bis zu 75 Basispunkte. Hybrid-Solarthermie-Wärmepumpen überbrücken Leistungslücken an bewölkten Tagen und maximieren die Eigenverbrauchsquoten.

Speicherfokussierte Elektroheizgeräte fungieren als thermische Batterien, die es Versorgungsunternehmen ermöglichen, Windstromabfälle durch nächtliche Ladesteuerung zu reduzieren. Solarthermische Kollektoren lassen sich mit Pufferspeichern integrieren und senken die Verdichterlaufzeit um 20–25 %. Die Konformität mit natürlichen Kältemitteln macht Produktportfolios zukunftssicher gegenüber den ab 2027 in Kraft tretenden strengeren F-Gas-Obergrenzen und erhält die Produktrelevanz im europäischen Markt für Heißwasserbereiter im Wohnbereich. Gas-Booster-Hybride halten sich in einigen nachrüstungsschwierigen Mehrfamilienhäusern, verlieren aber jährlich Marktanteile. Das künftige Wachstum hängt von Solar-Photovoltaik- und Wärmepumpenpaketen ab, die unter einer einzigen Genehmigung gebündelt werden, um den Verwaltungsaufwand für Hauseigentümer zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Produkttyp: Dominanz der Speichergeräte, Aufwärtstrend bei Durchlauferhitzern

Mit einem Umsatzanteil von 67,10 % dominieren Speicherwassererhitzer und halten den europäischen Wassererhitzermarkt stabil, da sie Spitzenentnahmen abpuffern und mit dynamischen Tarifen harmonieren. Durchlauferhitzer sind das am schnellsten wachsende Segment mit einer CAGR von 5,48 % und stoßen in platzsparenden Wohnungen auf Resonanz, wie sie in städtischen Zentren typisch sind. Speichermodelle nutzen Phasenwechseldämmung, die Bereitschaftsverluste unter 0,8 kWh/Tag senkt und sich der Effizienz von Durchlauferhitzern annähert. Durchlauferhitzer werden mit modulierenden Brennern und SPS-basierten Durchflusssensoren aufgerüstet, die Temperaturschwankungen und Verbrühungsrisiken eliminieren.

Premium-Speichertanks integrieren Legionellenschutzzyklen und WLAN-Diagnose, die Installateure vor einem Ausfall warnen und so die Nachmarkterlöse stärken. Durchlauferhitzer erfreuen sich bei Heimwerkern großer Beliebtheit; allerdings kann die erforderliche Dreiphasenverkabelung die Installationseinsparungen aufwiegen. Hybridkonfigurationen entstehen, die 40–60 l speichern und gleichzeitig Bedarfs-Booster für Duschspitzen bereitstellen, wodurch Vorteile im gesamten europäischen Markt für Heißwasserbereiter im Wohnbereich kombiniert werden. Regulatorisch bedingte hydraulische Balancierung bei Mehrfamilienhaussanierungen verschiebt den Anteil leicht zurück zu Tanks, da zentrale Pufferlösungen die Komplexität der Rohrleitungsänderungen reduzieren.

Nach Kapazität: Kleine Geräte führen, mittlere Geräte auf dem Vormarsch

Im Jahr 2025 entfielen 49,20 % der Lieferungen auf kleine Wassererhitzer (unter 100 l), ein Trend, der durch die Verbreitung von Einbad-Wohnungen und Studios in europäischen Städten angetrieben wird. Diese kompakten Geräte sind besonders in städtischen Gebieten beliebt, wo Platzmangel ein wesentlicher Faktor ist, und bieten eine effiziente Lösung für begrenzte Wohnflächen. Mittlere Geräte (100–200 l) sollen bis 2031 mit einer CAGR von 5,24 % wachsen. Dieses Wachstum ist auf den gestiegenen Warmwasserbedarf von Haushalten durch Heimarbeit und die zunehmende Verbreitung von Wärmepumpen zurückzuführen, die von größeren Pufferspeichern profitieren, um ihre Leistungszahl (COP) aufrechtzuerhalten. Mittlere Geräte gewinnen auch in Vorstadthäusern an Bedeutung, wo Familien eine Balance zwischen Kapazität und Energieeffizienz benötigen.

Durch Vakuumisolierpaneele können kompakte Zylinder in 60-cm-Schränke passen, was sie ideal für Sanierungsbeschränkungen macht. Diese Merkmale entsprechen dem wachsenden Trend der Modernisierung älterer europäischer Gebäude, bei denen eine optimale Raumnutzung entscheidend ist. Mittlere Wärmepumpensysteme sind jetzt mit intelligenten Trennvorrichtungen ausgestattet, die eine unabhängige Versorgung der Dusch-, Geschirrspüler- und Waschbereiche ermöglichen. Diese Innovation steigert den Komfort bei gleichzeitiger Minimierung der Energieverschwendung und entspricht dem Fokus der Region auf Energieeffizienz und Nachhaltigkeit. Große Zylinder integrieren Mehrspulen-Architekturen, die Anschlüsse an Solar-, Heizkessel- und Tauchsieder-Backup-Kreisläufe ermöglichen und sie so für komplexe Standorte zukunftssicher machen. Diese Systeme eignen sich besonders für Mehrfamilienhäuser und gewerbliche Einrichtungen, die vielseitige und zuverlässige Warmwasserlösungen benötigen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Vertriebskanal: Stärke des stationären Handels, Aufschwung des Online-Handels

Multi-Marken-Fachhandlungen hielten 2025 einen Kanalanteil von 45,05 %, gestützt durch die Loyalität von Installateuren, sofortige Lagerverfügbarkeit und physische Vorführungen, die Endverbraucher überzeugen. Online-Kanäle werden jährlich um 6,46 % zulegen, da transparente Preisgestaltung, Produktvergleicher und Lieferung vor die Haustür jüngere Hauseigentümer ansprechen. Exklusivmarken-Boutiquen zielen auf Premiumsegmente ab, die persönliche Beratung und Kundendienst suchen, während Großhändler Massenbestellungen von Immobilienentwicklern dominieren. Der europäische Markt für Heißwasserbereiter im Wohnbereich setzt auf Omnichannel-Taktiken, die E-Commerce-Komfort mit stationärer Kompetenz durch Click-and-Collect-Modelle verbinden. Augmented-Reality-Apps ermöglichen es Käufern, den Platzbedarf von Heizgeräten zu simulieren und die Auswahl vor dem Ladenbesuch einzugrenzen.

Click-and-Collect verbindet Web-Komfort mit physischer Abholung und senkt die Kosten auf der letzten Meile um 30 %. Händler bündeln Finanzierung und zertifizierte Installation, um dem E-Commerce-Wettbewerb entgegenzuwirken. Online-Händler antworten mit Virtual-Reality-Produktvorführungen und Installateurvermittlungsalgorithmen, die den Aufwand bei Wärmepumpenprojekten reduzieren. Omnichannel-Treueprogramme verfolgen Seriennummern und ermöglichen Upselling durch vorausschauende Wartung, was den Lebenszeitwert im europäischen Markt für Heißwasserbereiter im Wohnbereich steigert.

Geografische Analyse

Deutschland hatte 2025 einen Anteil von 18,20 % an der Marktgröße des europäischen Marktes für Heißwasserbereiter im Wohnbereich und profitiert von seiner fortschrittlichen Fertigungsbasis und progressiven Bauvorschriften. Die Wärmepumpenverkäufe gingen 2024 während der politischen Debatten über das Gebäudeenergiegesetz um 21 % zurück, doch politische Klarheit und Bundeszuschüsse von bis zu 70 % der Projektkosten sollen die Nachfrage im Jahr 2025 beleben. Lokale Marktführer Vaillant und Viessmann investieren weiterhin in F&E; Vaillant eröffnet in Remscheid eine Elektroniklinie, um Risiken bei der Halbleiterversorgung zu mindern. Netz-interaktive Pilotprojekte in Bayern demonstrieren Revenue-Stacking, bei dem Wärmepumpen-Wassererhitzer Zahlungen aus virtuellen Kraftwerksprogrammen erzielen, die die Amortisationszeiten verkürzen. Deutsche technische Normen werden häufig zu faktischen Vorlagen für kontinentale Zertifizierungsregimes.

Der BENELUX-Block wird bis 2031 voraussichtlich eine CAGR von 5,76 % erzielen – das schnellste Wachstum innerhalb des europäischen Marktes für Heißwasserbereiter im Wohnbereich – auf der Grundlage aggressiver Dekarbonisierungsgesetze und hoher Fördertiefe. Niederländische Vorschläge, die Hybrid- oder Vollelektro-Heizungen für Neubauten nach 2026 vorschreiben, sowie revolvierende Darlehensfonds für die Installateurausbildung fördern eine rasche Kanalexpansion. Belgien ergänzt Bundesanreize durch regionale Förderungen, die Hauseigentümern ermöglichen, bis zu 70 % der Kapitalausgaben zurückzuerhalten. Luxemburg nutzt ein hohes verfügbares Einkommen, um die Premium-Wärmepumpenquote bei Neuverkäufen bis 2027 auf über 60 % zu steigern. Hersteller betrachten BENELUX als Testgelände für Hocheffizienz-Prototypen vor einer breiteren EU-Markteinführung.

Das Vereinigte Königreich, Frankreich, Spanien und Italien bilden gemeinsam einen wichtigen Wachstumscluster für die europäische Heißwasserbereiter-Branche im Wohnbereich. Das Boiler Upgrade Scheme des Vereinigten Königreichs verzeichnete 2024 einen Antragsanstieg von 75 %, nachdem die Förderwerte auf 7.500 GBP angehoben wurden, was ein robustes Auftragspolster für 2025 begründet. Frankreich bietet über MaPrimeRénov' und Abwrackprämien für Gasheizkessel aggregierte Anreize von bis zu 11.000 EUR pro Haushalt und beschleunigt so den Ausstieg aus fossilen Brennstoffen. Spanien schließt Heizkessel ab 2025 von kommunalen Förderprogrammen aus und gewährt gleichzeitig 50 % IBI-Steuerentlastung, was unmittelbare Ersatzzyklen auslöst. Italiens Conto Termico 3.0 stellt jährlich 900 Millionen EUR für erneuerbare Heizgeräte bereit und sichert so eine nachhaltige mittelfristige Dynamik. Die nordischen Länder weisen bereits eine hohe Marktdurchdringung auf, rüsten jedoch noch auf R290-Kältemittel und intelligentere Steuerungen um, was einen stabilen Ersatzmarkt aufrechthält.

Wettbewerbslandschaft

Der europäische Markt für Heißwasserbereiter im Wohnbereich zeigt eine moderate Konzentration, wobei die fünf größten Anbieter 2024 einen bedeutenden Marktanteil an den Umsätzen halten. Die Übernahme von Viessmann Climate Solutions durch Carrier skaliert Carriers Aktivitäten und stärkt die Markenintegration, insbesondere im Premium-Wärmepumpensegment. Vaillant integriert Elektronik und Verdichter, um sich gegen Komponentenpreisschwankungen abzusichern. Ariston treibt derweil Software-Ökosysteme voran und setzt auf Optimierungsabonnements nach dem Verkauf. Disruptoren wie EcoFlow sorgen mit direkter Solarwassererwärmung für Bewegung und veranlassen etablierte Anbieter, ihre Hybrid-Photovoltaik-plus-Wärmepumpen-Angebote zu beschleunigen. Wettbewerbsvorteile werden heute zunehmend durch vernetzte Dienstleistungsplattformen erzielt, die Kunden durch proprietäre Überwachungs- und Wartungsverträge binden.

Strategische Allianzen nehmen zu: Viessmann kooperiert mit IBM für KI-basierte Fehlerprognose, Ariston arbeitet mit Enel X im Bereich der Laststeuerungsaggregation zusammen, und Bosch Thermotechnology pilotiert blockchain-verifizierte Energie-Sharing-Gemeinschaften. Die Verwendung natürlicher Kältemittel unterscheidet europäische Marken von vielen asiatischen Wettbewerbern, die noch auf HFKW-Gemische setzen, was regulatorische Vorsprungsvorteile verschafft. Hersteller, die umfassende Installateur-Akademien anbieten, mindern den regionalen Fachkräftemangel und schaffen gebundene Kanalökosysteme, die ihre Produktlinien begünstigen. White-Label-OEM-Deals erweitern die Reichweite in Budgetsegmente, ohne die Flagship-Marke zu verwässern. Finanzielle Stärke ermöglicht es größeren Akteuren, Halbleiter und Wärmetauscher-Legierungen vorzukaufen und so die Produktion bei Lieferengpässen aufrechtzuerhalten.

Produkt-Roadmaps konvergieren auf drei Säulen: R290-Kältemittel, netzkommunikationsfähige Geräte und modulares Design für Nachrüstungsflexibilität. Vaillants ISH-Präsentation 2025 enthüllte einsteckbare Elektronikplatinen, die die Kältemittelfüllung automatisch konfigurieren und die Inbetriebnahmezeit um 30 % senken. Aristons Cloud-Dashboard bietet stündliche Tarifoptimierung und Wasserverbrauchsanalysen, was die Kundenbindung und das Upselling-Potenzial für Energiedienstleistungen steigert. Carrier investiert in gemeinsame Komponentenplattformen über sein Multi-Marken-Portfolio, um Einkaufssynergien zu nutzen und Entwicklungszyklen zu verkürzen. EcoFlow setzt auf Direktvertriebs-Social-Media-Taktiken und kultiviert eine Prosumer-Community, die Funktions-Updates per Crowdsourcing entwickelt. Der Preiswettbewerb bleibt in oberen Effizienzklassen gedämpft, wo Garantie, Servicenetzwerk und digitale Zusatzleistungen eine Premiumpositionierung rechtfertigen.

Marktführer der europäischen Branche für Heißwasserbereiter im Wohnbereich

Ariston Holding N.V.

Robert Bosch GmbH (Bosch Thermotechnology)

Vaillant Group

Groupe Atlantic

Viessmann Werke GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vaillant Group präsentierte auf der ISH 2025 eine vollständige R290-Wärmepumpenlinie mit integrierter iQconnect-Elektronik für die App-basierte Inbetriebnahme und Fernleistungsoptimierung.

- Februar 2025: Viessmann Climate Solutions, eingegliedert in Carrier, startete das Installateur-Zertifizierungsprogramm System Profi zur Harmonisierung der Ausbildung über die Marken Viessmann, Carrier, Riello und Beretta.

- Februar 2025: Carrier debütierte seine Luft-Wasser-Wärmepumpe für Brauchwarmwasser auf der International Builders' Show und erzielte einen COP von bis zu 4,9, womit Technologietransferpotenziale für den europäischen Wassererhitzermarkt aufgezeigt wurden.

- Januar 2025: Samsung erweiterte seine EHS-Luft-Wasser-Wärmepumpenplattform nach dem Einsatz in mehr als 40 europäischen Ländern auf Nordamerika, mit AI-Home-Integration und SmartThings-Konnektivität.

Berichtsumfang des europäischen Marktes für Heißwasserbereiter im Wohnbereich

Heißwasserbereiter sind Geräte, die dazu verwendet werden, Wasser zu erhitzen und es auf einer mehr oder weniger konstanten erhöhten Temperatur zu halten. Der Bericht umfasst eine vollständige Hintergrundanalyse des europäischen Marktes für Heißwasserbereiter im Wohnbereich, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, der Marktdynamik sowie der Logistikausgaben der Endverbraucherbranchen. Der europäische Markt für Heißwasserbereiter im Wohnbereich ist segmentiert nach Produkttyp (Speicherwassererhitzer, Nicht-Speicher-Wassererhitzer und Hybrid-Wassererhitzer), nach Energiequellentyp (Elektrisch, Gas, Solar und Sonstige), nach Kapazität (Kleiner Wassererhitzer, Mittlerer Wassererhitzer und Großer Wassererhitzer), nach Vertriebskanal (Multi-Marken-Fachhandel, Exklusivfachhandel, Online-Fachhandel und weitere Vertriebskanäle) sowie nach Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Russland und übriges Europa).

| Elektrisch |

| Gas |

| Solar |

| Sonstige Energiequellen |

| Durchlauferhitzer |

| Speicherwassererhitzer |

| Hybrid-Wassererhitzer |

| Kleiner Wassererhitzer |

| Mittlerer Wassererhitzer |

| Großer Wassererhitzer |

| Multi-Marken-Fachhandel |

| Exklusivmarken-Fachhandel |

| Online |

| Weitere Vertriebskanäle |

| Europa |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Energiequelle | Elektrisch |

| Gas | |

| Solar | |

| Sonstige Energiequellen | |

| Nach Produkttyp | Durchlauferhitzer |

| Speicherwassererhitzer | |

| Hybrid-Wassererhitzer | |

| Nach Kapazität | Kleiner Wassererhitzer |

| Mittlerer Wassererhitzer | |

| Großer Wassererhitzer | |

| Nach Vertriebskanal | Multi-Marken-Fachhandel |

| Exklusivmarken-Fachhandel | |

| Online | |

| Weitere Vertriebskanäle | |

| Nach Land | Europa |

| Vereinigtes Königreich | |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der europäische Wassererhitzermarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 11,59 Milliarden USD erreicht, was eine CAGR von 4,84 % widerspiegelt.

Welche Technologie führt derzeit die Verkäufe an?

Elektrische Modelle machen 48,55 % des Umsatzes 2025 aus, angetrieben durch Netz-Dekarbonisierungsziele.

Warum sind Wärmepumpen-Wassererhitzer zunehmend beliebt?

COP-Werte über 4,0, großzügige Förderungen und Einnahmen aus virtuellen Kraftwerksprogrammen verkürzen die Amortisationszeit auf 3–5 Jahre.

Welche Region wächst am schnellsten?

BENELUX soll bis 2031 mit einer CAGR von 5,76 % wachsen und alle anderen europäischen Teilmärkte übertreffen.

Wie beeinflussen Online-Kanäle die Kaufentscheidungen?

E-Commerce ist der am schnellsten wachsende Kanal mit einer CAGR von 6,46 %, da Käufer transparente Preisgestaltung und Lieferung nach Hause schätzen.

Welcher Kältemitteltrend dominiert neue Produkteinführungen?

R290-Propan wird zum Standard, um die Anforderungen an geringes Treibhauspotenzial im Rahmen des aktuellen Ökodesign-Rahmens zu erfüllen.

Seite zuletzt aktualisiert am: