Marktgröße und Marktanteil für elektrische Wasserkocher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

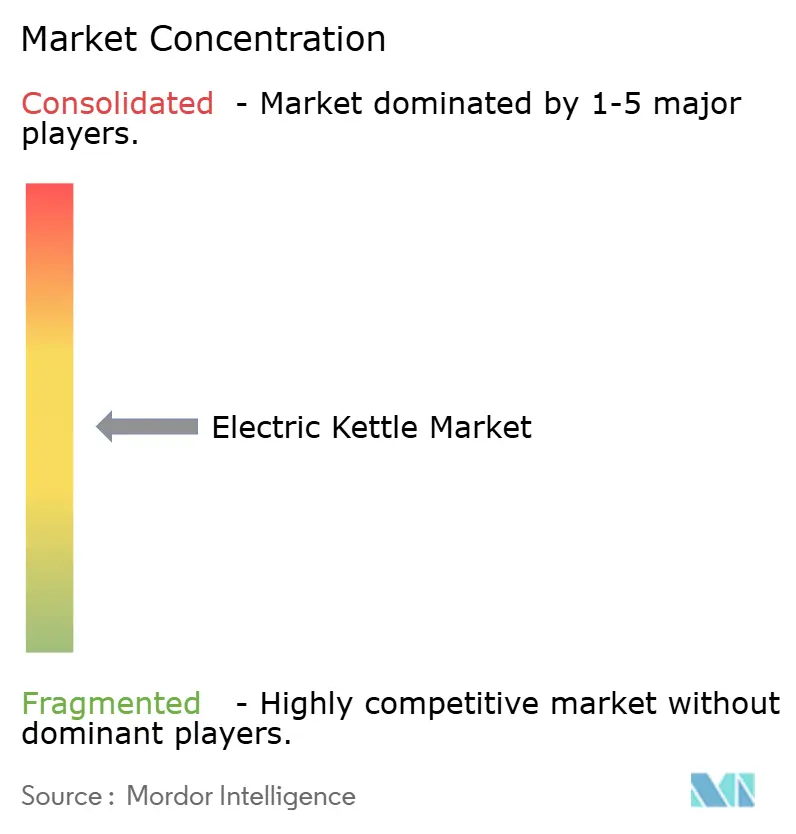

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Wasserkocher von Mordor Intelligence

Die Marktgröße für elektrische Wasserkocher wird im Jahr 2026 auf USD 1,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,89 Milliarden, mit Prognosen für 2031 von USD 2,59 Milliarden, was einem Wachstum von 5,39 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach intelligenten, energieeffizienten Haushaltsgeräten in Verbindung mit strengeren Vorschriften zur Standby-Leistung gestaltet die Designprioritäten neu und treibt vernetzte Modelle in den Mainstream. Europas 0,5-Watt-Standby-Mandat, das im Mai 2025 in Kraft trat, beschleunigt Innovationen bei Heizelementen, Dämmmaterialien und Firmware-Steuerungen, während Hersteller aus dem asiatisch-pazifischen Raum Kostenvorteile und Exportdynamik nutzen, um sowohl Entwicklungs- als auch reife Verbrauchersegmente zu bedienen. Der Wettbewerbsdruck bleibt moderat, da die fünf größten Anbieter nur den größten Teil des Umsatzes kontrollieren, während Differenzierung durch IoT-Integration, recycelbare Materialien und Schnellkoch-Technologien verteidigungsfähige Wettbewerbsvorteile bietet. Edelstahl bleibt das bevorzugte Konstruktionsmaterial, aber kompakte Wasserkocher mit weniger als 1,0 Liter verzeichnen das schnellste Wachstum, da Einpersonenhaushalte in städtischen Gebieten platzsparende Lösungen und einen geringeren Energieverbrauch pro Nutzung suchen. Der digitale Einzelhandel erodiert weiterhin die Dominanz stationärer Geschäfte, wobei der Online-Umsatz mehr als doppelt so schnell wächst wie der Kanaldurchschnitt.

Wichtigste Erkenntnisse des Berichts

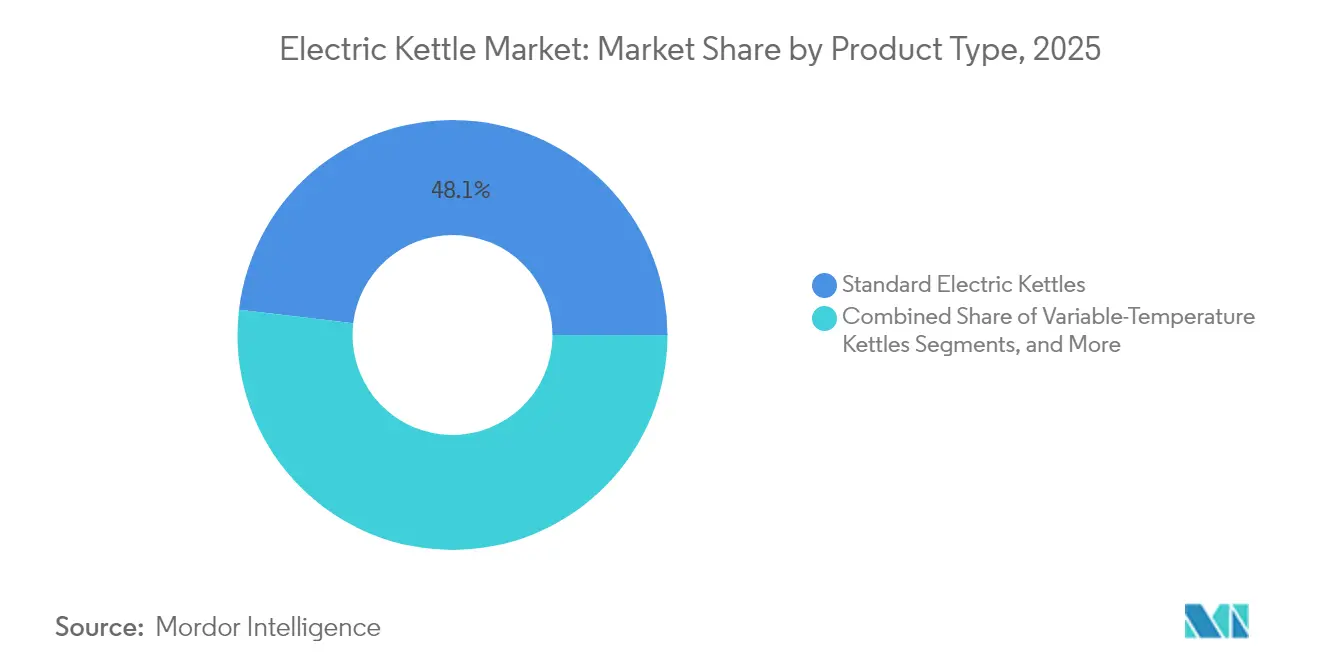

- Nach Produkttyp führten Standard-Wasserkocher im Jahr 2025 mit einem Umsatzanteil von 48,12 % am Markt für elektrische Wasserkocher; intelligente/vernetzte Varianten entwickeln sich bis 2031 mit einer CAGR von 9,86 %.

- Nach Material behielt Edelstahl im Jahr 2025 einen Marktanteil von 57,92 % am Markt für elektrische Wasserkocher, wobei Edelstahl bis 2031 mit einer CAGR von 5,53 % das höchste Wachstum verzeichnen soll.

- Nach Kapazität entfiel im Jahr 2025 auf das Segment 1,0–1,5 L ein Anteil von 64,02 % an der Marktgröße für elektrische Wasserkocher, während Modelle mit weniger als 1,0 L zwischen 2026 und 2031 mit einer CAGR von 7,68 % wachsen.

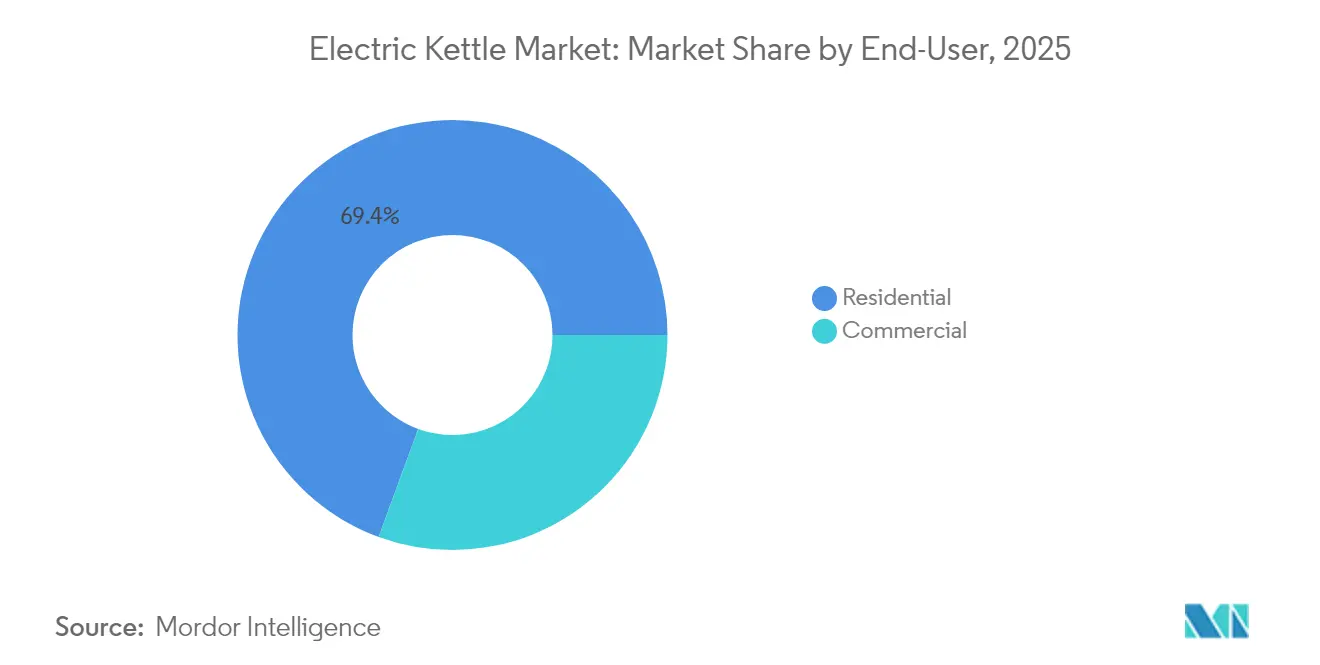

- Nach Endnutzer entfiel im Jahr 2025 auf das Segment Privathaushalte ein Anteil von 69,42 % an der Marktgröße für elektrische Wasserkocher, während das gewerbliche Segment zwischen 2026 und 2031 mit einer CAGR von 5,61 % wächst.

- Nach Vertriebskanal hielten Supermärkte & Verbrauchermärkte im Jahr 2025 einen Anteil von 43,52 % an der Marktgröße für elektrische Wasserkocher, aber der Online-Kanal wächst im gleichen Zeitraum mit einer CAGR von 11,12 %.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 33,84 % am Markt für elektrische Wasserkocher, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,12 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Wasserkocher

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach energieeffizienten Haushaltsgeräten | +1.2% | Global, angeführt von der EU | Mittelfristig (2–4 Jahre) |

| Expansion von Spezialitäten-Tee- und Kaffeeketten | +0.8% | Nordamerika & Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter/IoT-fähiger Wasserkocher | +1.5% | Global, entwickelte Märkte führend | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Einpersonenhaushalten | +0.9% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Installationen in Büroküchen und Co-Working-Spaces | +0.6% | Nordamerika, Europa, Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Flash-Sales im E-Commerce | +0.7% | Global, stärkster asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Haushaltsgeräten

Energieeffizienz hat sich von einer Kaufpräferenz zu einem Marktzulassungsticket entwickelt. Die europäische Verordnung 2023/826 setzt eine Standby-Leistungsobergrenze von 0,5 Watt durch, einen Maßstab, den viele Marken nun als Mindestanforderung betrachten, um überlegene Ingenieursleistungen zu demonstrieren. Die Regelung wird durch die Verordnung über Ökodesign für nachhaltige Produkte verstärkt, die Recyclingfähigkeits- und Langlebigkeitskennzahlen kodifiziert, die jede Phase des Lebenszyklus eines Wasserkochers beeinflussen [1]Europäische Kommission, "Verordnung über Ökodesign für nachhaltige Produkte," europa.eu. Chinesische Hersteller haben reagiert, indem sie umweltfreundlichere Produktlinien eingeführt haben, die mit inländischen Energiesparanreizen übereinstimmen und gleichzeitig die Exporttüren offen halten. Die Konvergenz von politischem Druck und Bewusstsein für Betriebskosten stellt sicher, dass Energiekennzeichnung und tatsächliche Verbrauchswerte als prominente Kommunikationsmittel und nicht als Fußnoten behandelt werden. Frühe Akteure, die den EU-Schwellenwert erreichen oder übertreffen, genießen bereits einen vereinfachten Marktzugang in Regionen, die ähnliche Vorschriften vorbereiten.

Verbreitung von Spezialitäten-Tee- und Kaffeeketten

Spezialitätencafés benötigen Wassererhitzungsgeräte, die enge Temperaturtoleranzen und wiederholte Betriebszyklen bewältigen können – ein Anforderungsprofil, das sich wesentlich vom Haushaltsgebrauch unterscheidet. Ihre Bereitschaft, für Zuverlässigkeit und Geschmacksgenauigkeit zu zahlen, erhöht die Leistungsanforderungen und schult Verbraucher indirekt über die Vorteile des präzisen Brühens. Da immer mehr Ketten in Sekundärstädte expandieren, erzielen Lieferanten Skaleneffekte, die dann in Premium-Verbrauchermodelle einfließen. Hersteller, die Designs in gewerblichen Umgebungen validieren, übertragen Glaubwürdigkeit auf Einzelhandelskäufer und stärken den Markenwert ohne intensive Verbraucherwerbung.

Einführung intelligenter/IoT-fähiger Wasserkocher

Intelligente Varianten erzielen Preisaufschläge und verzeichnen dennoch zweistelliges Volumenwachstum, was beweist, dass vernetzte Funktionen höhere Anfangsinvestitionen überwinden. Kompatibilität mit Sprachassistenten, Analysen des Kochverlaufs und vorausschauende Entkalkungsbenachrichtigungen verwandeln einst passive Geräte in datenreiche Berührungspunkte innerhalb umfassenderer Haushaltsökosysteme. Marken, die anonymisierte Nutzungsdaten sammeln, verfeinern Firmware-Updates, die Heizkurven optimieren und Rückkopplungsschleifen schaffen, die Legacy-Modelle nicht replizieren können. Da sich Mainstream-Ökosysteme – von Sicherheit bis Beleuchtung – auf die Gerätesteuerung über einheitliche Apps normalisieren, wird ein nahtloser Wasserkocher zu einer Erweiterung des Smart-Home-Gefüges und nicht zu einer Neuheit.

Expansion von Einpersonenhaushalten treibt kompakte Modelle an

Steigende städtische Mieten und verzögerte Familiengründung halten die durchschnittliche Wohnungsgröße in Grenzen und drängen Verbraucher zu Geräten, die sowohl Platz als auch Energie sparsam nutzen. Wasserkocher mit weniger als 1,0 L überzeugen durch einen geringeren Platzbedarf auf der Arbeitsfläche und vermeiden Energieverschwendung durch das Erhitzen von überschüssigem Wasser. Hersteller antworten mit vertikalen oder faltbaren Profilen, die doppelwandige Wände für eine sichere Außenberührung bieten und dabei die thermische Leistung erhalten. Angesichts demografischer Prognosen, die Einpersonenhaushalte in den meisten OECD-Städten begünstigen, bietet dieses Segment dauerhaftes Volumenwachstum und keinen vorübergehenden Trend.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mikrowellenherde & Sofortwasserkocher | -0.8% | Global, stärkstes Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Edelstahlpreise | -0.5% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| EU-Kontrolle des Standby-Verbrauchs | -0.3% | Europa, globales Echo | Langfristig (≥ 4 Jahre) |

| Mikroplastik-Auswaschung bei Kunststoffen | -0.4% | Gesundheitsbewusste entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mikrowellenherde & Sofortwasserkocher als Substitute

Die hohe Mikrowellendurchdringung in den Vereinigten Staaten begünstigt das Wiedererhitzen von Wasser in Multifunktionsgeräten und stellt dedizierte Wasserkocher in puncto Komfort vor Herausforderungen. Gleichzeitig liefern fest installierte Sofortwasserkocher in modernen Küchen Wasser auf Trinktemperatur ohne Wartezeit. Wasserkocherhersteller reagieren mit Schnellkochelementen, die 60–90 Sekunden für eine Tasse benötigen, und betonen die Geschmackserhaltung sowie den geringeren Standby-Verbrauch, um die Komforterzählung zurückzugewinnen. Regionales Marketing betont kulturelle Rituale – wie das Teekochen im Vereinigten Königreich – um rein funktionale Vergleiche zu kontern.

Volatile Edelstahlpreise

Edelstahl macht bei vielen Mittelklasse- bis Premium-Geräten mehr als die Hälfte der gesamten Materialkosten aus. Preisvolatilität drückt die Margen, da Aktionskalender Monate im Voraus festgelegt werden, während Legierungszuschläge von Woche zu Woche schwanken können. Große Marken sichern sich durch langfristige Verträge und teilweise vertikale Integration ab, während kleinere Unternehmen hybride Designs erkunden, die Stahlinnenwände mit hitzebeständigen Glasaußenwänden kombinieren, um die Metallabhängigkeit zu verringern. Materialinnovation wird nicht nur zu einem Nachhaltigkeitsgebot, sondern auch zu einem Puffer gegen Rohstoffzyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Varianten treiben die Premium-Entwicklung voran

Im Jahr 2025 trugen Standard-Elektrowasserkocher 48,12 % zum Gesamtumsatz bei und behaupteten ihre Dominanz im Markt. Intelligente Wasserkocher erzielten jedoch eine CAGR-Prognose von 9,86 % bis 2031, obwohl Standardgeräte noch fast die Hälfte des Umsatzes ausmachen. Ihre Beschleunigung signalisiert einen Wendepunkt, an dem eingebettete Konnektivität von frühen Anwendern in das breite Mittelsegment übergeht. Modelle mit variabler Temperatur fungieren als Übergangsprodukte für Kunden, die sich auf Spezialgetränke konzentrieren, aber noch nicht von der vollständigen IoT-Steuerung überzeugt sind. Die rasche Einführung firmware-aktualisierbarer Basen und Begleit-Apps veranschaulicht, wie Software die reine Hardware als Wertträger verdrängt. Die Premium-Positionierung schützt Marken auch vor Preiskriegen, die häufig den Legacy-Bereich des Marktes für elektrische Wasserkocher kennzeichnen.

Verbraucherdaten unterstreichen eine Zweiteilung: Eine Gruppe sucht minimalistische Nur-Koch-Geräte für Preisattraktivität, während eine andere Gruppe Multi-Sensor-Plattformen bevorzugt, die Zeitplanung, alternative Energiesparmodi und Kindersicherungsfunktionen integrieren. Da die Produktionskosten sinken, werden vernetzte Funktionen nach unten kaskadieren und schließlich im gesamten Markt für elektrische Wasserkocher zum Standard werden.

Nach Material: Nachhaltigkeit gestaltet Materialpräferenzen neu

Edelstahl behielt im Jahr 2025 einen Anteil von 57,92 % und soll bis 2031 mit einer CAGR von 5,53 % wachsen, was die Solidität des Premium-Segments unterstreicht. Recyclingfähigkeit und Geschmacksneutralität stärken seine Führungsposition trotz höherer Materialkosten. Glas besetzt eine sichtbare, aber fragile Nische, die für ästhetische Transparenz und chemische Inertheit vermarktet wird, insbesondere bei gesundheitsbewussten Käufern. Kunststoff verliert unter dem Druck der Mikroplastik-Diskussion an Boden; er bleibt jedoch im Budgetsegment relevant, wo Kostensensibilität das Umweltbewusstsein überwiegt.

Die Verordnung über Ökodesign für nachhaltige Produkte beleuchtet die Auswirkungen am Ende des Lebenszyklus und schafft Anreize für Hersteller, auf Mono-Material-Designs oder leicht trennbare Baugruppen umzusteigen. Das Engagement von Groupe SEB für 60 % recycelten Inhalt veranschaulicht, wie ESG-Kennzahlen zu Beschaffungsmandaten werden. Marken, die mit Biopolymer-Griffen und Bambus-Akzenten experimentieren, illustrieren die Suche nach Alternativen mit geringerem ökologischen Fußabdruck, ohne die thermische Sicherheit zu beeinträchtigen.

Nach Kapazität: Kompakte Modelle erschließen städtische Demografien

Im Jahr 2025 dominierte die Kategorie 1,0–1,5 L den Markt und trug 64,02 % des Gesamtumsatzes bei, indem sie den Familienbedarf effektiv deckte und gleichzeitig die Heizeffizienz sicherstellte. Das Segment mit weniger als 1,0 L soll mit einer CAGR von 7,68 % wachsen, angetrieben durch die zunehmende Verbreitung von Einpersonenwohnungen und Mikroapartments. Größere Kapazitäten, insbesondere solche über 2,0 L, werden hauptsächlich in institutionellen und Büroumgebungen eingesetzt, wo höhere Volumenanforderungen Vorrang vor Platzbeschränkungen haben. Diese Segmentierung spiegelt unterschiedliche Verbraucherpräferenzen basierend auf Nutzungsszenarien und Kapazitätsbedarf wider. Die Marktdynamik unterstreicht die Bedeutung der Ausrichtung des Produktangebots auf spezifische Endnutzeranforderungen.

Kompakte Modelle gewinnen aufgrund ihres Fokus auf Energieeffizienz an Bedeutung, da sie nur die benötigte Wassermenge erhitzen und so Energieverschwendung reduzieren. Diese Eigenschaft spricht kostenbewusste Haushalte an und unterstützt gleichzeitig globale Nachhaltigkeitsziele. Die Kompatibilität der Kategorie mit tragbaren Induktionskochern und faltbarem Kochgeschirr steigert ihre Attraktivität weiter, insbesondere bei Verbrauchern, die Mobilität priorisieren. Diese Modelle adressieren die wachsende Nachfrage nach vielseitigen und platzsparenden Lösungen in modernen Haushalten. Die Ausrichtung auf Mobilitätstrends unterstreicht die strategische Positionierung kompakter Modelle im Markt.

Nach Endnutzer: Gewerbliches Wachstum übertrifft das Volumen der Privathaushalte

Das Segment Privathaushalte hält im Jahr 2025 einen Marktanteil von 69,42 % und spiegelt die grundlegende Rolle des elektrischen Wasserkochers als Haushaltsgerät wider, bei dem die tägliche Getränkezubereitung eine konsistente Ersatznachfrage und Funktions-Upgrades antreibt. Die CAGR von 5,61 % des gewerblichen Segments bis 2031 übertrifft jedoch das Gesamtmarktwachstum erheblich und deutet auf eine strukturelle Verschiebung hin zu professionellen Anwendungen hin, die höhere Leistungsspezifikationen und eine höhere Preistoleranz erfordern. Gewerbliche Nutzer, darunter Hotels, Restaurants, Cafés (HoReCa), Unternehmensbüros und Co-Working-Spaces, priorisieren Langlebigkeit, schnelle Heizzyklen und konsistente Leistung gegenüber ästhetischen Überlegungen, die Privatkäufe beeinflussen.

Die Wachstumsbeschleunigung des gewerblichen Segments resultiert aus der Expansion der Gastronomiebranche, der Verbreitung von Co-Working-Spaces und betrieblichen Wellness-Initiativen, die eine hochwertige Getränkezubereitung als Mitarbeiterannehmlichkeit betonen. Installationen in Büroküchen und die Expansion von Co-Working-Spaces schaffen eine anhaltende Nachfrage, da sich die Arbeitsplatzkultur in Richtung Produktivitätssteigerung durch Premium-Getränkezugang entwickelt. Die Bereitschaft des gewerblichen Segments, Premiumpreise für Zuverlässigkeit zu zahlen, schafft Möglichkeiten für Hersteller, spezialisierte Produktlinien mit höheren Margen als Privatmodelle zu entwickeln, während professionelle Funktionen durch Demokratisierung schließlich in Verbraucherprodukte einfließen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 trugen Supermärkte & Verbrauchermärkte 43,52 % zum Gesamtumsatz bei und behaupteten ihre Dominanz im Markt. Online-Marktplätze zeigten jedoch eine robuste Wachstumsdynamik mit einer CAGR von 11,12 % und übertrafen alle anderen Vertriebskanäle. Die Beliebtheit von Flash-Sale-Events hat die Produktersatzzyklen verkürzt, indem sie Spontankäufe anregen. Diese Events nutzen das Verbraucherverhalten, indem sie durch limitierte Angebote und exklusive Farbvarianten Dringlichkeit erzeugen. Diese Strategie hat sich als wirksam erwiesen, um den Umsatz zu steigern und die Kundenbindung zu verbessern.

Marken, die auf ein Direktvertriebsmodell umsteigen, optimieren ihre Gewinnmargen und erhalten gleichzeitig Zugang zu detaillierten Verbrauchereinblicken, die über traditionelle Großhandelskanäle bisher nicht verfügbar waren. Dieser Wandel erfordert konsistente Preisstrategien über alle Plattformen hinweg, um potenzielle Kanalkonflikte zu mindern. Virtuelle Produktdemonstrationen, die durch Live-Streaming ermöglicht werden, replizieren zunehmend das Einkaufserlebnis im Geschäft. Diese digitalen Interaktionen adressieren den Mangel an taktiler Interaktion, der dem Online-Shopping innewohnt. Infolgedessen verbessern Marken das Kundenerlebnis und fördern stärkere Verbindungen zu ihrer Zielgruppe.

Geografische Analyse

Europa trägt 33,84 % des Umsatzes von 2025 bei und kombiniert hohe verfügbare Einkommen mit regulatorischem Rückenwind. Die Standby-Leistungsobergrenze der Region hat die Mindestanforderungen an die Ingenieursleistung erhöht und exportierbare Designvorlagen für multinationale Marken geschaffen. Premiumisierung begleitet das wachsende Bewusstsein für Recyclingfähigkeit; viele EU-Verbraucher filtern ihre Kaufentscheidungen nun durch eine Umweltlinse. Darüber hinaus stützen historisch starke Teekulturen im Vereinigten Königreich, Irland und Deutschland das Basisvolumen der Wasserkocher, auch wenn alternative Heißwassersysteme in Küchen vordringen.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,12 % verzeichnen und zum wichtigsten Volumentreiber für den Markt für elektrische Wasserkocher werden. Chinas Status als weltgrößter Haushaltsgerätexporteur mit 4,48 Milliarden exportierten Einheiten im Jahr 2024 hat Skalenvorteile in der gesamten Lieferkette geschaffen. Die aufstrebende Mittelschicht der Region schätzt sowohl Design- als auch Sicherheits-Upgrades und katalysiert einen Wandel von Einstiegs-Kunststoffgeräten zu Mittelklassemodellen aus Edelstahl oder Glas. Fertigungscluster in den Provinzen Guangdong und Zhejiang verkürzen die Iterationszyklen und ermöglichen eine schnelle Anpassung an EU-Compliance-Anforderungen.

Nordamerika verzeichnet eine reife Durchdringung, steht aber unter Substitutionsdruck durch Mikrowellennutzung und integrierte Sofortwasserkocher. Dennoch bleibt der Markt für Premium-Marken attraktiv, die Designsprache und IoT-Fähigkeiten betonen. Der Q3-2024-Umsatz von Hamilton Beach in Höhe von USD 156,7 Millionen zeigte die Widerstandsfähigkeit der Kategorie in Verbindung mit margensteigernden Produktmixen. Südamerika, der Nahe Osten und Afrika hinken bei der Verbreitung hinterher, liefern aber Wachstumsnischen, wenn die Pro-Kopf-BIP-Schwellenwerte mit der Expansion der Einzelhandelsinfrastruktur zusammentreffen. Die Lokalisierung von Farbpaletten und Steckerstandards ist entscheidend für die Gewinnung früher Marktanteile in diesen aufstrebenden Gebieten.

Wettbewerbslandschaft

Die fünf größten Anbieter machen gemeinsam einen erheblichen Anteil des globalen Umsatzes aus, was zu einer moderat fragmentierten Marktstruktur führt. Strix Group behauptet die Dominanz im kritischen Sicherheitssteuerungs-Teilkomponentensegment und nutzt ihre starke Präsenz in regulierten Märkten, um eine oligopolistische Position zu etablieren. Diese Dominanz schafft eine Wettbewerbsebene unterhalb des Fertigwarenmarktes. Midea Group sichert seine Position als globaler Marktführer in der Stückproduktion mit einer Jahreskapazität von 100 Millionen Einheiten. Diese Kapazität ermöglicht es Midea, sowohl seine eigenen Hausmarken als auch Kunden im Bereich des Originaldesign-Fertigungsgeschäfts (ODM) effektiv zu bedienen.

Wettbewerbsstrategien im Markt sind in zwei primäre Ansätze unterteilt. Großskalige Akteure nutzen ihre umfangreichen Fertigungskapazitäten, um mehrere Preissegmente anzusprechen. Im Gegensatz dazu priorisieren auf Premium ausgerichtete Unternehmen hochwertige Materialien, Designästhetik und nahtlose Ökosystemintegration zur Differenzierung. Komponenteninnovation spielt eine entscheidende Rolle bei der Förderung des Wettbewerbs, wobei Funktionen wie geräuscharme Induktionsspulen und doppelwandige Isolierung zunehmend in Mittelklasseprodukte integriert werden. Diese Fortschritte werden teilweise durch die Einhaltung europäischer Akustikkomfortvorschriften vorangetrieben. Da sich die IoT-Technologie weiterentwickelt, wird Dateneigentum voraussichtlich zu einem entscheidenden Wettbewerbsvorteil werden und Unternehmen in die Lage versetzen, Verbrauchsmaterialien und abonnementbasierte Dienste rund um Heißgetränkekonsumgewohnheiten zu bündeln.

Marktführer für elektrische Wasserkocher

Hamilton Beach Brands Holding Co.

Koninklijke Philips N.V.

Breville Pty Limited

Groupe SEB (Tefal & Krups)

Spectrum Brands Holdings (Russell Hobbs)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Chinas Haushaltsgeräteexporte erreichten 4,48 Milliarden Einheiten für 2024, ein Anstieg von 20,80 % im Jahresvergleich, unterstützt durch die Belt-and-Road-Initiative.

- Oktober 2024: Hamilton Beach verzeichnete im dritten Quartal 2024 einen Umsatz von USD 156,7 Millionen und verwies auf Premium-Linienerweiterungen.

- September 2024: Midea Group lancierte ein Aktienangebot in Hongkong und markierte damit die größte Börsennotierung seit über drei Jahren mit rund 492,1 Millionen Aktien zu einem Preis zwischen HKD 52 und 54,80 je Aktie. Diese Kapitalerhöhung unterstützt Mideas internationale Expansion und F&E-Investitionen in Smart-Home-Technologien, einschließlich elektrischer Wasserkocher.

- Februar 2024: Hamilton Beach Brands übernahm HealthBeacon, um sein Gesundheits- und Wellnessproduktangebot zu erweitern und über traditionelle Küchengeräte hinaus in vernetzte Gesundheitsgeräte zu expandieren, die mit intelligenten Wasserkochertechnologien integriert werden könnten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Wasserkocher als alle steckerbetriebenen Küchengeräte, die Wasser durch ein geschlossenes elektrisches Heizelement auf Siedetemperatur oder voreingestellte Temperaturen erhitzen; sie umfasst Standard-, Temperaturvariable-, Reise- sowie Smart-/vernetzte Modelle, die weltweit über den Einzel- und Institutionshandel vertrieben werden.

Ausschluss aus dem Geltungsbereich: Herdplatten-, Induktionsbasis- und eingebaute Wasserkocher werden außerhalb des Geltungsbereichs gehalten, um aussagekräftige Vergleiche zu gewährleisten.

Segmentierungsübersicht

- Nach Produkttyp

- Standard-Elektrowasserkocher

- Wasserkocher mit variabler Temperatur

- Reise-/Kompaktwasserkocher

- Intelligente/vernetzte Wasserkocher

- Nach Material

- Edelstahl

- Kunststoff

- Glas

- Gemischt/Sonstige

- Nach Kapazität

- Weniger als 1,0 L

- 1,0 – 1,5 L

- 1,6 – 2,0 L

- Mehr als 2,0 L

- Nach Endnutzer

- Privathaushalte

- Gewerbe/HoReCa

- Nach Vertriebskanal

- Supermärkte & Verbrauchermärkte

- Fachhändler für Elektronik

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen anschließend Gespräche mit Lieferanten von Heizreglern, Wasserkocher-OEMs, Käufern von Küchengeräten in Großhandelsmärkten sowie HoReCa-Distributoren in der Region Asien-Pazifik, Europa, Nordamerika und dem Nahen Osten. Die Gespräche validieren Verschiebungen bei Materialkosten, Ersatzzyklen, Adoptionsraten von Funktionen und Kanalprämien, die sekundäre Quellen selten quantifizieren.

Desk Research

Wir beginnen mit einer detaillierten Desk-Research-Arbeit, die abbildet, wie viele Wasserkocher tatsächlich durch das globale System fließen. Öffentliche Zolldaten für HS-851679 (elektrische Wassererhitzer) und UN Comtrade-Handelsbilanzen zeigen Stückflüsse nach Land, während EU-Ökodesign- und US-DOE-Dateien zur Geräteeffizienz regulatorische Auslöser aufzeigen, die den Produktmix prägen. Statistiken der International Energy Agency zum Bestand kleiner Haushaltsgeräte, die Versanderhebung der China Household Electrical Appliances Association sowie begutachtete Studien zum Standby-Stromverbrauch liefern Nachfrage-Fingerabdrücke. Jahresberichte aus D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva ermöglichen es uns, Anbieterumsätze und durchschnittliche Verkaufspreise zu benchmarken. Diese Liste ist illustrativ; mehrere weitere offene und kostenpflichtige Quellen wurden für Querprüfungen herangezogen.

Marktgröße & Prognose

Wir verankern das Basisjahr 2025 mit einem Top-down-Ansatz, der die Anzahl der Haushalte und gewerblichen Betriebe mit der Durchdringungsrate und den Ersatzraten für elektrische Wasserkocher multipliziert, angepasst durch Versand- und Handelsabgleiche; selektive Bottom-up-Aggregationen der offengelegten Volumina führender Hersteller sowie stichprobenartige ASP × Volumen-Prüfungen helfen bei der Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen Schwankungen des durchschnittlichen Einzelhandelspreises, Energiekostenelastizitäten, der Online-Anteil am Kleingeräteverkauf, die Akzeptanz von Smart-Funktionen sowie der Materialanteil von Edelstahl. Eine ARIMA-Zeitreihenprognose, die durch eine Szenarioanalyse mit unserem Expertengremium einem Stresstest unterzogen wurde, projiziert die Zahlen bis 2030. Wenn Datenlücken auftreten, beispielsweise in fragmentierten Schwellenmärkten, interpolieren wir mithilfe regionaler Proxy-Indikatoren, bevor wir die Triangulationsschleife erneut durchlaufen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand unabhängiger Kennzahlen unterzogen (Spitzen bei Handelsströmen, Rohstoffindizes und Anbieterangaben). Leitende Analysten prüfen Anomalien, woraufhin das Modell für die Veröffentlichung eingefroren wird. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, größere Zollbewegungen oder bedeutende Fusionen unseren Basisfall wesentlich verändern.

Warum Mordors Basiswert für elektrische Wasserkocher Verlässlichkeit genießt

Veröffentlichte Marktwerte unterscheiden sich, weil Unternehmen einzigartige Produktbereiche, Währungsumrechnungen und Aktualisierungsrhythmen anwenden.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Herdplatten-Wasserkocher eingebunden sind, ob Kaffeemaschinen das Volumen aufblähen, das für die Umrechnung gewählte Währungsjahr sowie die Aggressivität, mit der Smart-Funktions-Prämien projiziert werden. Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und Dual-Methoden-Größenbestimmung begrenzen solche Verzerrungen und geben Entscheidungsträgern eine stabilere Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,89 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,56 Mrd. (2025) | Global Consultancy A | Umfasst Herdplatten-Wasserkocher und gebündelte Getränkemaschinen; verwendet feste FX-Kurse von 2022 |

| USD 1,86 Mrd. (2024) | Trade Journal B | Älteres Basisjahr, geht von einem konstanten ASP trotz Premium-Smart-Akzeptanz aus |

Kurz gesagt, unser Ansatz verknüpft jede Zahl mit transparenten Variablen und wiederholbaren Schritten, sodass Kunden eine ausgewogene Sichtweise erhalten, die sie leicht nachverfolgen und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Wasserkocher im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,99 Milliarden geschätzt und soll bis 2031 USD 2,59 Milliarden erreichen.

Welche Region hält den größten Anteil am Umsatz mit elektrischen Wasserkochern?

Europa führt im Jahr 2025 mit 33,84 % des globalen Umsatzes, unterstützt durch strenge Energieeffizienzvorschriften und die Einführung von Premium-Produkten.

Welches Produktsegment wächst am schnellsten?

Intelligente oder IoT-fähige Wasserkocher expandieren bis 2031 mit einer CAGR von 9,86 %, dank Konnektivitätsfunktionen, die sich in umfassendere Smart-Home-Ökosysteme integrieren.

Wie beeinflussen Energieeffizienzvorschriften das Design von Wasserkochern?

Die EU-Standby-Grenze von 0,5 Watt erfordert fortschrittliche Isolierung, Sensor-Abschaltschaltkreise und Firmware-Optimierungen und zwingt Marken dazu, ihre Kernarchitekturen zu überdenken.

Warum gewinnen kompakte Wasserkocher an Beliebtheit?

Steigende Einpersonenhaushalte und schrumpfende städtische Wohnflächen treiben die Nachfrage nach Modellen mit weniger als 1,0 L an, die sowohl Arbeitsfläche als auch Energie sparen.

Welcher Wettbewerbsfaktor prägt den zukünftigen Marktanteil am stärksten?

Die Integration von IoT-Funktionen, die Nutzungsanalysen und Fernsteuerung ermöglichen, soll zu einem entscheidenden Differenzierungsmerkmal werden, da die Konnektivitätskosten sinken.

Seite zuletzt aktualisiert am: