Marktgröße und Marktanteil für vernetzte Verkaufsautomaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 9.04 Millionen Einheiten |

| Marktvolumen (2031) | 15.82 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vernetzte Verkaufsautomaten durch Mordor Intelligence

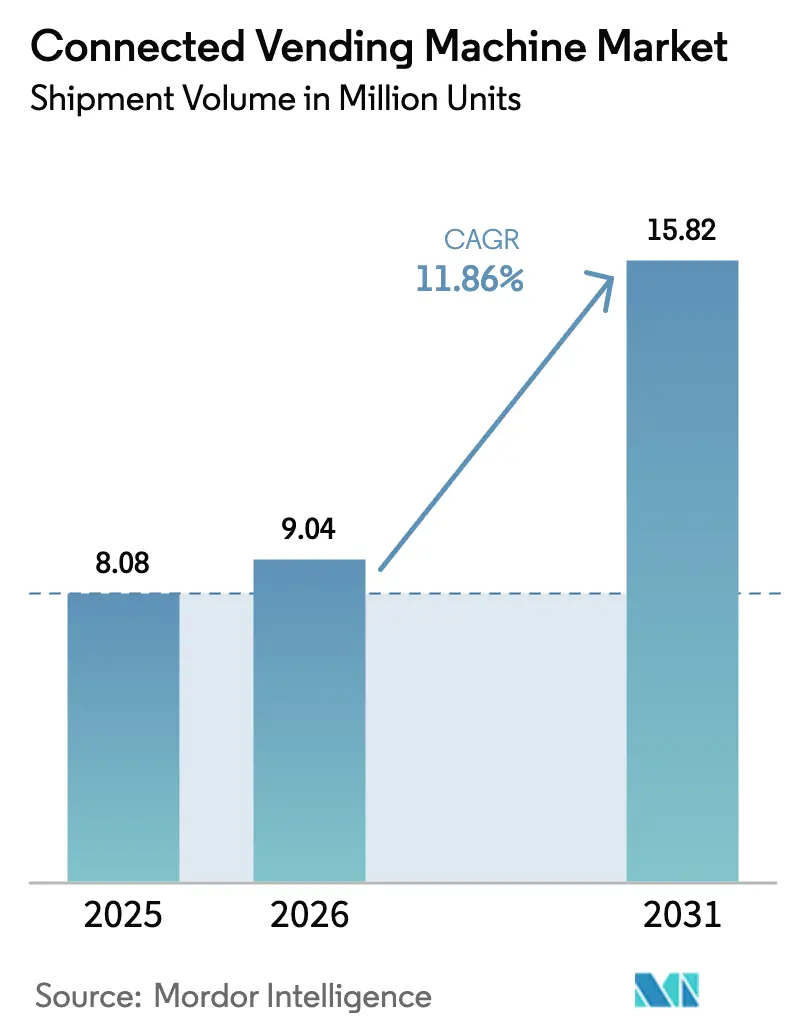

Die Marktgröße für vernetzte Verkaufsautomaten wird voraussichtlich von 8,08 Millionen Einheiten im Jahr 2025 auf 9,04 Millionen Einheiten im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,86 % über den Zeitraum 2026–2031 15,82 Millionen Einheiten erreichen. Die zunehmende Verbreitung bargeldloser Zahlungsmittel, der Ausbau von Verkehrsnetzen und die steigende Nachfrage nach gesünderen Mahlzeiten für unterwegs beschleunigen die Aufstellung von Automaten, während IoT-Sensoren und Cloud-Dashboards eine vorausschauende Nachfüllung ermöglichen, die die Betriebszeit und den Umsatz steigert. Freistehende Schränke dominieren nach wie vor die Aufstellungsplätze, da sie ein breites Sortiment bevorraten, doch platzsparende wandmontierte Einheiten wachsen am schnellsten, da gewerbliche Vermieter nutzbare Grundfläche schützen. Frische und tiefgekühlte Lebensmittel überholen traditionelle Getränke, da Arbeitnehmer Mahlzeitenersatz in Schreibtischnähe suchen. Regional nutzt Nordamerika eine ausgereifte kontaktlose Infrastruktur, um die Führungsposition zu behalten, doch Asien-Pazifiks Mobile-First-Verbraucher und der rasche Ausbau städtischer Verkehrsnetze bescheren der Region die steilste Wachstumskurve. Der Wettbewerbsdruck ist moderat, da globale Erstausrüster wie Azkoyen und Fuji Electric auf agile lokale Hersteller treffen; Zahlungstechnologiespezialisten wie Nayax vergrößern ihren installierten Bestand durch die Bündelung hardwareunabhängiger Telemetrie- und bargeldloser Module.

Wichtigste Erkenntnisse des Berichts

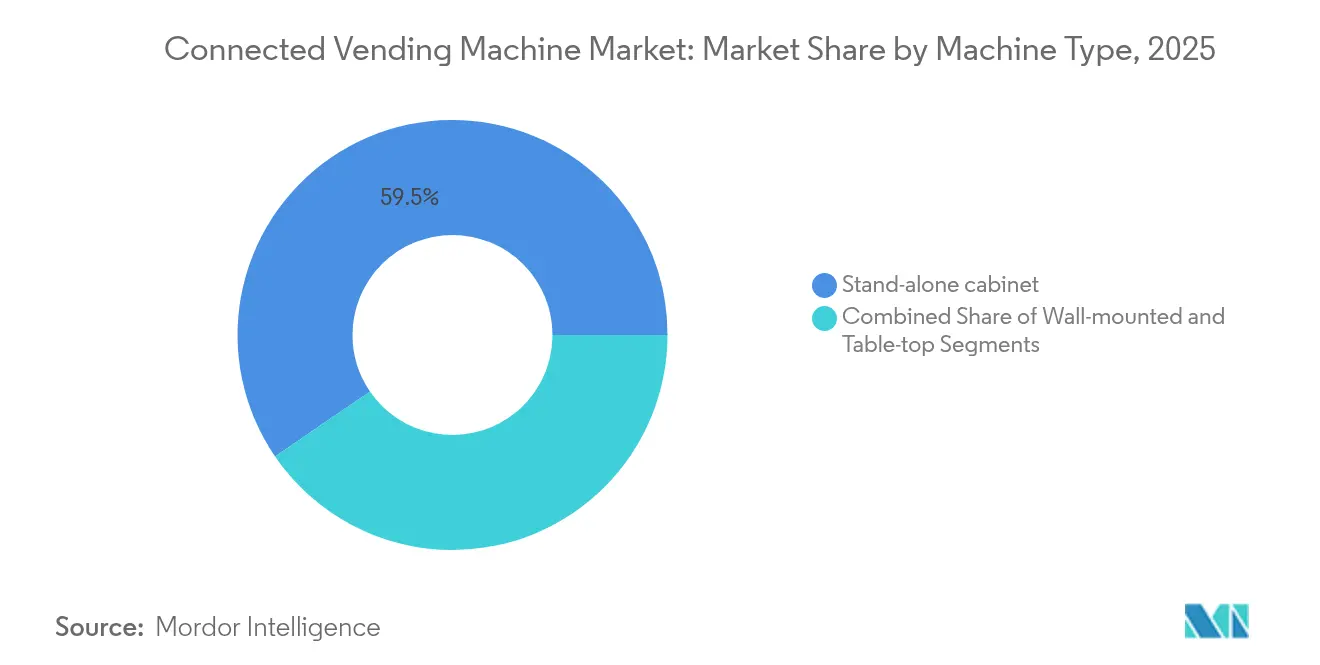

- Nach Maschinentyp entfielen auf freistehende Schränke 59,55 % des Marktanteils für vernetzte Verkaufsautomaten im Jahr 2025; wandmontierte Einheiten werden voraussichtlich eine CAGR von 13,55 % bis 2031 aufweisen.

- Nach Produktkategorie entfielen auf Getränke 37,65 % der Marktgröße für vernetzte Verkaufsautomaten im Jahr 2025, während frische und tiefgekühlte Lebensmittel mit einer CAGR von 13,74 % bis 2031 wachsen.

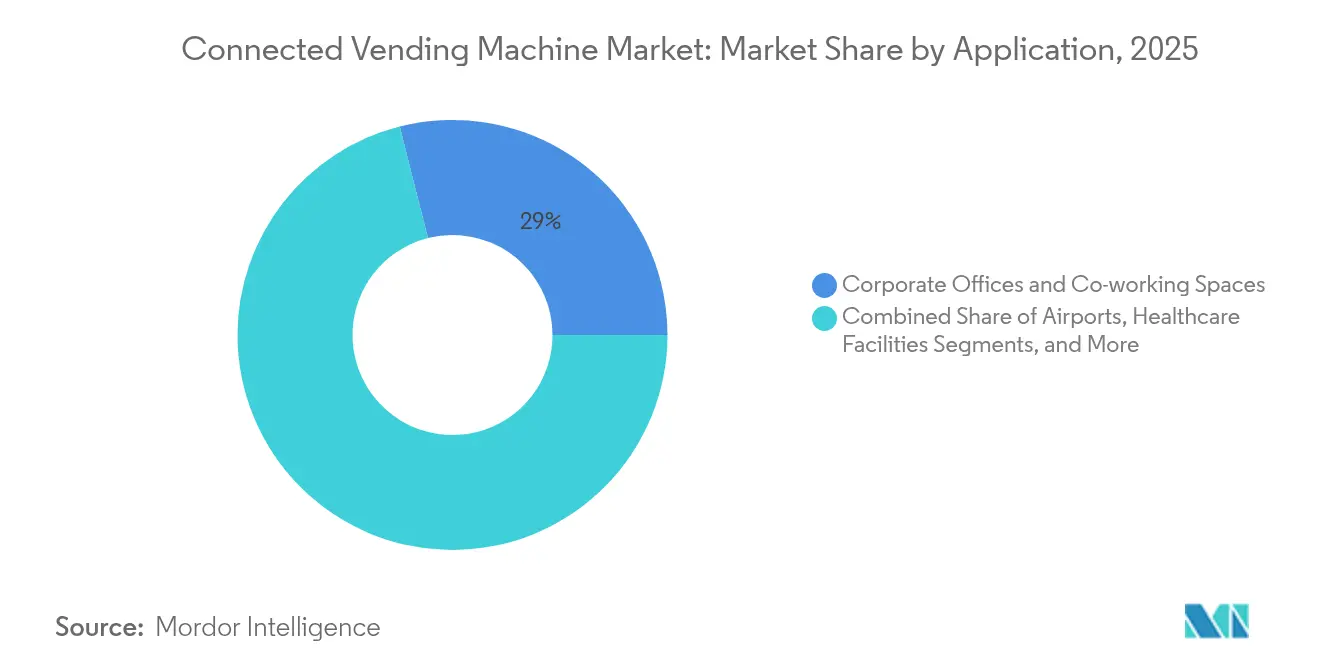

- Nach Anwendung führten Unternehmensbüros und Co-Working-Spaces mit einem Anteil von 28,95 % im Jahr 2025; Bahn- und Metrostationen verzeichnen die höchste prognostizierte CAGR von 13,32 % bis 2031.

- Nach Konnektivität hielten telemetriegestützte Systeme einen Anteil von 35,10 % im Jahr 2025, während KI-gestützte Automaten voraussichtlich mit einer CAGR von 14,18 % bis 2031 wachsen werden.

- Nach Zahlungstechnologie erfassten Bargeld- und Münzmechanismen 38,85 % des Marktanteils für vernetzte Verkaufsautomaten im Jahr 2025, während biometrische Gesichtserkennungszahlungslösungen bis 2031 voraussichtlich mit einer CAGR von 14,07 % expandieren werden.

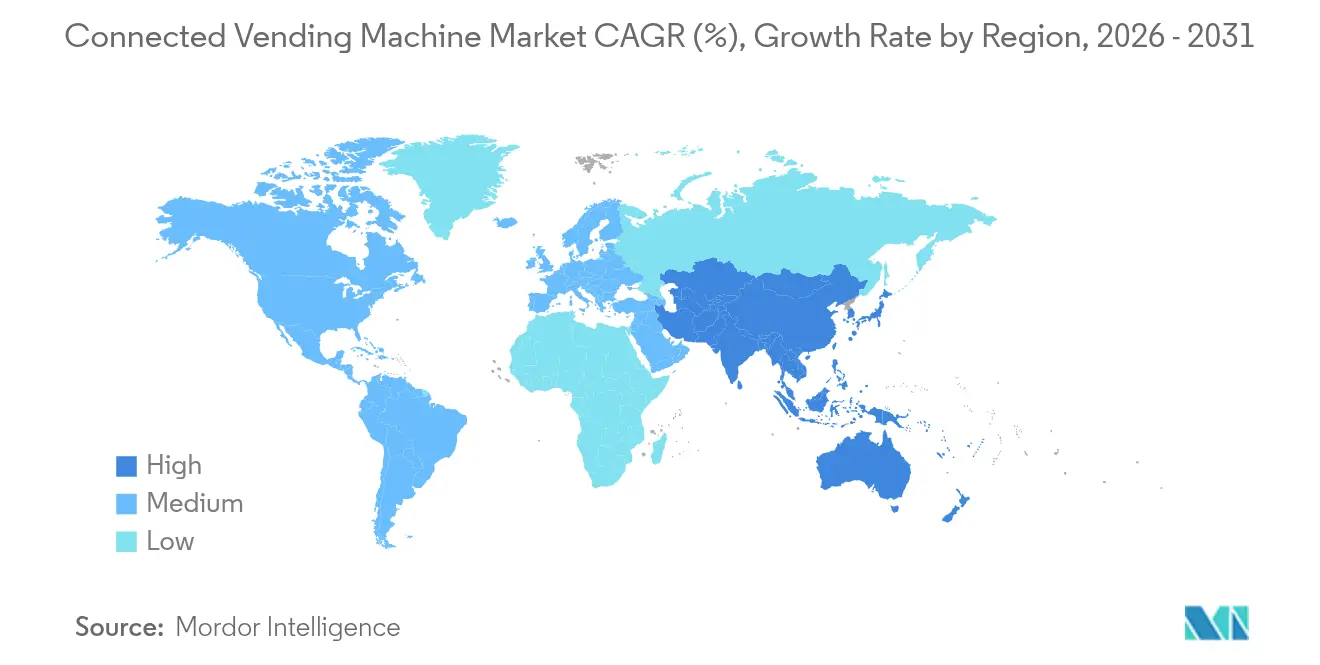

- Nach Geografie erzielte Nordamerika 2025 einen Umsatzanteil von 37,25 %, während Asien-Pazifik mit der höchsten CAGR von 14,22 % zwischen 2026 und 2031 aufwarten wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für vernetzte Verkaufsautomaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung bargeldloser und mobiler Zahlungsmittel | +2.8% | Global, mit höchster Durchdringung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kontaktlosem, hygienischem Einzelhandel | +2.1% | Global, beschleunigt in Asien-Pazifik nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsautomatisierung zur Kompensation von Arbeitskosten | +1.9% | Schwerpunkt Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Verkehrsknotenpunkten (Flughafen/Bahn) | +1.7% | Schwerpunkt Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration mit Pfandrückgabe-Rücknahmeautomaten | +1.3% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Programmatische DOOH-Werbeeinnahmeströme | +0.9% | Nordamerika und EU, frühe Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung bargeldloser und mobiler Zahlungsmittel

Die globale Digitalisierung des Zahlungsverkehrs lenkt den Markt für vernetzte Verkaufsautomaten in Richtung kartenloser Transaktionen, die bei gut platzierten Geräten bereits bis zu 50 % des Umsatzes ausmachen. [1]CA Bargeldlose Zahlungslösung, „Nayax Bargeldlose Zahlungslösung”, nayax.com Die Kombination aus NFC-Smartphones, kontaktlosen Karten und mobilen Geldbörsen beseitigt Reibungsverluste, erhöht die Transaktionsgrößen und erschließt Treueprogramme, die durch Echtzeit-POS-Daten gesteuert werden. Cantaloupes Engage-Pulse-Lesegerät steigerte die Einnahmen aus Kranspielautomaten um 85 % durch gestaffelte Preisgestaltung, die einmalig für mehrere Spielzüge berechnet. Betreiber gewinnen reichhaltigere Käuferanalysen zur Verfeinerung von Planogrammen, während biometrische Geldbörsen die nächste Welle reibungsloser Abrechnung signalisieren, da DyDo Gesichtserkennungs-Zahlungseinheiten mit NEC in Japan erprobt.

Nachfrage nach kontaktlosem, hygienischem Einzelhandel

Das nach der Pandemie gestiegene Risikobewusstsein veranlasst Unternehmen, berührungslose Ausgabesysteme einzusetzen, die Kunden beruhigen und interne Gesundheitsrichtlinien erfüllen. Automaten mit Bewegungssensoren, Sprachansagen und QR-Code-Apps ersetzen physische Tastaturen, und ultraviolette oder blaue Desinfektionszyklen desinfizieren Kontaktbereiche zwischen den Käufen, wie die Self-Checkout-Kioske von HMSHost am Charlotte Douglas International Airport zeigen. [2]KI-gestützte Self-Checkout-Kioske, „KI-gestützte Self-Checkout-Kioske”, hmshost.com Remote-Dashboards überprüfen Reinigungsprotokolle, sodass Betreiber die Einhaltung von Vorschriften gegenüber Facility-Managern nachweisen können. Gesundheits-, Unternehmens- und Bildungsstandorte priorisieren daher intelligente Automatenparks, die gemeinsam genutzte Oberflächen minimieren und gleichzeitig eine erweiterte SKU-Vielfalt bieten.

Einzelhandelsautomatisierung zur Kompensation von Arbeitskosten

Angespannte Arbeitsmärkte und gestiegene Löhne veranlassen Betreiber, den unbeaufsichtigten Mikro-Einzelhandel auszubauen. Vorausschauende Wartungsbenachrichtigungen und Routenoptimierung reduzieren Servicefahrten, ohne das Risiko von Fehlbeständen einzugehen. Fastenals Industrieeinheiten erreichen eine Zuverlässigkeit von 99,99 %, indem der Mitarbeiterzugang über Zuteilungscodes eingeschränkt und Nutzungsdaten in ERP-Arbeitsabläufe eingespeist werden. Betreiber mit mehreren Standorten überwachen Hunderte von Endpunkten von einzelnen Dashboards aus, reduzieren den Außendienstpersonalbestand und nutzen Verbrauchsanalysen zur Feinabstimmung von Preisgestaltung und Sortiment je Standort.

Rascher Ausbau von Verkehrsknotenpunkten (Flughafen/Bahn)

Regierungen lenken Kapital in Eisenbahnkorridore, Metrolinien und die Modernisierung von Flughäfen und schaffen damit stark frequentierte Standorte, die ideal für Einsätze im Markt für vernetzte Verkaufsautomaten sind. Der snackverkaufende Roboter des Münchner Flughafens veranschaulicht den 24/7-Service, wo mit Personal besetzter Einzelhandel unpraktisch ist. Nahtlose Reiseketten vom Fahrkartenkauf bis zum Produkterwerb entstehen, da Metrokarten als Zahlungstoken dienen, wie bei den OMNY-Lesegeräten der New Yorker U-Bahn, die nun in Verkaufsautomaten-Endpunkte integriert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Installationsaufwand | -1.8% | Global, insbesondere für kleine Betreiber | Kurzfristig (≤ 2 Jahre) |

| Vandalismus und Sicherheit unbeaufsichtigter Geräte | -1.2% | Städtische Gebiete weltweit, stärkere Auswirkungen in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Konnektivitäts-/Protokollstandards | -0.8% | Global, mit stärkeren Auswirkungen in Regionen ohne Standardisierung | Mittelfristig (2–4 Jahre) |

| Schulernährungsvorschriften zur Einschränkung von SKUs | -0.6% | Vorrangig Nordamerika und EU, Ausweitung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Installationsaufwand

Fortschrittliche Automaten kosten zwischen 4.299 USD für Einstiegs-KI-Modelle und über 15.000 USD für Mehr-Temperatur-Kioske, was den Cashflow kleiner Streckenbetreiber belastet. Zusätzliche Kosten entstehen durch Stromaufrüstungen, Konnektivitätsabonnements und Zahlungsgateway-Gebühren. Gemischte Automatenparks bestehen häufig fort, da Betreiber selektiv nachrüsten, was die Netzwerkeffektvorteile der vollständigen Digitalisierung verzögert und die Marktdurchdringung vernetzter Verkaufsautomaten an kostenempfindlichen Standorten verlangsamt.

Vandalismus und Sicherheit unbeaufsichtigter Geräte

Touchscreens, Kameras und Bargeldhalter ziehen sowohl physische Manipulationen als auch Cyberangriffe an. Verstärkte Schränke, verschlüsselte Kommunikation und tokenisierte Zahlungen sind mittlerweile Mindestanforderungen, was die Versicherungsprämien erhöht. Datenschutzbedenken können ebenfalls zu Verzögerungen führen; die Universität Waterloo entfernte intelligente Einheiten, als Gesichtserkennungsfunktionen Bedenken auslösten. Betreiber müssen daher bei der Standortwahl Offenheit mit robusten Sicherheitsrahmen in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Wandmontierte Einheiten treiben die Raumoptimierung voran

Freistehende Schränke machten 59,55 % der Aufstellungen im Jahr 2025 aus und verankern den Markt für vernetzte Verkaufsautomaten mit einer breiten SKU-Kapazität, die für Verkehrsknotenpunkte und Campusgeländer geeignet ist. Wandmontierte Designs wachsen derzeit mit 13,55 %, da Vermieter schrittweise Dienstleistungen in Flure und Pausenräume integrieren. Die Marktgröße für vernetzte Verkaufsautomaten bei freistehenden Einheiten bleibt groß, doch kompakte Einbauten ziehen Betreiber an, die zusätzliche Einnahmen ohne Grundflächeneinbußen suchen.

Die technologische Miniaturisierung ermöglicht es Wandeinheiten, größere Pendants bei Zahlungsoptionen, Ferntelemetrie und Mehr-Temperatur-Lagerung zu erreichen. Touchscreens, LED-Beleuchtung und Cloud-SKU-Verfolgung sind Standard, während leichtere Rahmen die Installationskosten senken. Diese Merkmale fördern die Einführung in Krankenhäusern, Schulen und Boutique-Co-Working-Standorten, wo Sicherheitsvorschriften die Behinderung von Bodenflächen einschränken.

Nach Produkttyp: Frischebensmittelinnovation gestaltet das Angebot neu

Getränke hielten 37,65 % des Umsatzes im Jahr 2025 aufgrund etablierter Kühlkettenlogistik, aber frische und tiefgekühlte Lebensmittel wachsen mit 13,74 %, da Verbraucher gesündere Schnellmahlzeiten bevorzugen. Betreiber verlassen sich auf IoT-Temperaturprotokolle zur Erfüllung von HACCP-Standards und auf KI-gesteuerte Preissenkungen zur Reduzierung von Verderb, was die Attraktivität des Marktes für vernetzte Verkaufsautomaten als Ersatz für Unternehmensverpflegung steigert.

Dynamische Salatkioske in Tokio, die die Preise nach Tageszeit anpassen, um Abfall zu reduzieren, belegen die Tragfähigkeit des Modells. Neue Verpackungen halten Lebensmittel 48 Stunden frisch, während vorausschauende Nachfüllrouten das Angebot an Verbrauchsspitzen ausrichten. Diese Innovationen stärken das Verbrauchervertrauen in den automatisierten Frischezelhandel.

Nach Anwendung: Verkehrsknotenpunkte beschleunigen den Rollout

Unternehmensbüros erfassten 28,95 % der Automaten im Jahr 2025, da Facility-Teams die Kantinendienste aufrüsteten, doch Bahn- und Metrostandorte verzeichnen eine CAGR von 13,32 % bis 2031 und übertreffen damit alle anderen Kanäle. Lange Konzessionsabschnitte und 24-Stunden-Besucheraufkommen erhöhen die Maschinenauslastung und machen den Markt für vernetzte Verkaufsautomaten für Konzessionäre und Verkehrsbehörden attraktiv, die Einnahmen neben dem Fahrkartenverkauf suchen.

Verkehrsbetreiber schätzen die Analysen, die mit vernetzten Kiosken einhergehen; Dashboards erstellen Wärmebilder von Fahrgastströmen, leiten Terminalumgestaltungen und die Medienplatzierung. API-Verbindungen zu Smart-Card-Systemen des öffentlichen Verkehrs schaffen reibungslose Zahlungserfahrungen am Durchgang und stärken Verkaufsautomaten als Erweiterung der Mobilitätsinfrastruktur.

Nach Konnektivität/Technologie: KI-gestützte Systeme führen bei Innovationen

Reine Telemetrie-Automatenparks bilden noch 35,10 % des installierten Bestands und bieten Betreibern Fernbenachrichtigungen und grundlegende Bestandszählungen. KI-gestützte Bilderkennungseinheiten expandieren jedoch mit 14,18 % und definieren den Markt für vernetzte Verkaufsautomaten neu, indem sie Artikelerkennung, Diebstahlprävention und personalisierte Werbemaßnahmen automatisieren.

Computer-Vision-Kioske erreichen eine Auswahlgenauigkeit von 99,5 %, sodass Käufer intelligente Schließfächer öffnen, Artikel auswählen und Türen schließen können, während Edge-Prozessoren in Sekunden abrechnen. Vorausschauende Wartungsmodule planen Teiletausche vor dem Ausfall, reduzieren Ausfallzeiten und Servicekosten. Diese autonome Fähigkeit untermauert höhere Betriebszeiten und zusätzliche Einnahmen, die die Premium-Hardware-Preisgestaltung rechtfertigen.

Nach Zahlungstechnologie: Biometrische Authentifizierung gewinnt an Bedeutung

Bargeld und Münzen verarbeiteten noch 38,85 % der Käufe im Jahr 2025, doch biometrische Geldbörsen wachsen mit einer CAGR von 14,07 % rasant, da Kunden Anonymität gegen Geschwindigkeit und ticketlose Reisen eintauschen. DyDos Gesichtserkennungs-Zahlungspiloten reduzierten die Abwicklungszeit auf 2 Sekunden und stärken die Einhaltung altersbeschränkter Verkaufsvorschriften.

Die Marktgröße für vernetzte Verkaufsautomaten bei fortschrittlichen Zahlungsmodulen wird steigen, da Betreiber Kartenwechselgebühren reduzieren und reichhaltigere Profildaten für Treueprogramme sammeln. Die Einhaltung von DSGVO-ähnlichen Vorschriften ist zwar obligatorisch, doch lokale Datenverarbeitung und Anti-Spoofing-Algorithmen mindern Datenschutzrisiken und fördern die Einführung in regulierten Produktlinien.

Geografische Analyse

Nordamerika erzielte 2025 37,25 % des globalen Umsatzes, was auf ausgereifte Zahlungsinfrastrukturen, eine frühe Einführung von Enterprise-IoT und unterstützende Datenschutzgesetze zurückzuführen ist, die Einsätze auf Unternehmensgeländen und in Verkehrsbereichen erleichtern. Die bargeldlose Akzeptanz übersteigt in Ballungsräumen 80 %, sodass Betreiber KI-Aufrüstungen als nächsten Hebel zur Steigerung des Umsatzes pro Automat betrachten.

Asien-Pazifik befindet sich auf einem CAGR-Pfad von 14,22 %, gestützt durch Chinas Fertigungskapazitäten und die Allgegenwart mobiler Geldbörsen. Inländische Hersteller wie AFEN produzieren jährlich 120.000 Einheiten und liefern in über 100 Länder, während Thailands Tao-Bin-Automatenpark täglich 200.000 Getränke über QR- und Gesichtserkennungs-Zahlungsschnittstellen abwickelt. Stadtbahnverlängerungen von Jakarta bis Ho-Chi-Minh-Stadt stellen moderne Kioske in den Mittelpunkt der Pendler-Bequemlichkeit.

Europa verzeichnet stabiles, aber politisch getriebenes Wachstum, angetrieben durch Vorschriften zu Einwegkunststoffen und Pfandrückgabepflichten, die vernetzte Rücknahmeautomaten begünstigen. TOMRAs Rückgabequote von 98 % in Skandinavien zeigt die Tragfähigkeit des Modells, während die EU-Datenschutz-Grundverordnung (DSGVO) Anbieter zur Edge-Verarbeitung drängt, um personenbezogene Daten auf dem Gerät zu halten. Aufkommende Korridore im Nahen Osten, Afrika und Südamerika zeigen eine frühe Einführungsphase; da Telekommunikationsanbieter 4G/5G ausrollen, gehen Automatenunternehmen Partnerschaften mit Gesundheitsbehörden ein, beispielhaft durch die kostenlosen Naloxon-Kioske des Landkreises Los Angeles, um Markenbekanntheit aufzubauen.

Wettbewerbslandschaft

Der Markt für vernetzte Verkaufsautomaten ist mäßig fragmentiert; keine einzelne Marke übersteigt einen Lieferungsanteil von 10 %, und die fünf führenden Unternehmen halten zusammen rund 35 %. Globale Erstausrüster – Azkoyen, Fuji Electric und Crane Payment Innovations – beliefern multinationale Konzerne, während lokale Spezialisten SKUs an regionale Vorschriften anpassen. Zahlungstechnologieanbieter wie Nayax erreichten 1,33 Millionen vernetzte Geräte durch die Bündelung hardwareunabhängiger Telemetrie und halfen Betreibern, gemischte Automatenparks zu vereinheitlichen.

Strategische Allianzen multiplizieren sich. DyDos Allianz von 2025 mit Asahi Soft Drinks bündelt Streckenlogistik und KI-Zahlungspiloten und erweitert die Serviceabdeckung. In den Vereinigten Staaten verband sich 365 Retail Markets mit Bright Light Solutions, um Vision-Checkout in Mikromärkte zu integrieren, während Cantaloupes Übernahme von SB Software dessen europäischem Angebot ERP-Tiefe hinzufügte.

Patentanmeldungen offenbaren einen Wettbewerbsvorstoß zur Sicherung von Schlüsseltechnologien. „Cooler Lock” ermöglicht die Fernsteuerung des gekühlten Zugangs, und „Multimodale Distribution” verbindet Kioske mit autonomen Fahrzeugen für die Lieferung auf der letzten Meile. Solche IP-Positionen schaffen defensive Schutzwälle, während KI und Biometrie mit der Verkaufsautomaten-Hardware konvergieren.

Marktführer für vernetzte Verkaufsautomaten

Azkoyen Group

Fuji Electric Co. Ltd.

Crane Payment Innovations (CPI)

Evoca Group

SandenVendo America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arca Continental erwarb ein Unternehmen für Verkaufsautomaten, um seine Vertriebskapazitäten und die technologische Integration zu vertiefen.

- Mai 2025: Der Landkreis Los Angeles führte Verkaufsautomaten ein, die kostenlose lebensrettende Gesundheitsversorgungsgüter anbieten, und hob damit Anwendungsfälle im öffentlichen Gesundheitswesen hervor.

- April 2025: Intelligente Verkaufsautomaten, die grundlegende Gesundheitsartikel liefern, debütierten am Krankenhaus Winnipeg und erweiterten die Krankenhausautomatisierung.

- März 2025: Kofola ČeskoSlovensko schritt zur Übernahme eines Automatenunternehmens, was auf eine europäische Konsolidierung hindeutet.

- Februar 2025: DyDo DRINCO und Asahi Soft Drinks bildeten eine Allianz für Automatenoperationen in ganz Japan.

- Januar 2025: 365 Retail Markets ging eine Partnerschaft mit Bright Light Solutions ein, um KI-Checkout-Einsätze zu beschleunigen.

Berichtsumfang des globalen Marktes für vernetzte Verkaufsautomaten

Ein vernetzter Verkaufsautomat ist eine moderne Weiterentwicklung des traditionellen Automaten, der Internetkonnektivität und fortschrittliche Technologien integriert. Im Gegensatz zu herkömmlichen Verkaufsautomaten, die eigenständig betrieben werden, verfügen vernetzte Verkaufsautomaten über verschiedene intelligente Funktionen, die ihre Funktionalität, Verwaltung und das Kundenerlebnis verbessern.

Der Markt für vernetzte Verkaufsautomaten ist nach Produkttyp (Getränke, Snacks, Lebensmittel, Süßwaren, Sonstiges), Anwendung (Gewerbliche Standorte, Unternehmensbüros, Sonstiges) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) angegeben.

| Wandmontage |

| Tischaufsatz |

| Freistehender Schrank |

| Getränke |

| Snacks |

| Frische und tiefgekühlte Lebensmittel |

| Süßwaren |

| Sonstiges |

| Flughäfen |

| Bahn- und Metrostationen |

| Unternehmensbüros und Co-Working-Spaces |

| Bildungseinrichtungen |

| Gesundheitseinrichtungen |

| Einzelhandel und Einkaufszentren |

| Telemetrie-gestützt (teilvernetzt) |

| Vollständig IoT-vernetzt (Cloud-CMS) |

| KI-gestützte intelligente Automaten |

| Rücknahmeautomaten/Pfandrückgabe |

| Bargeld und Münzen |

| Kartenlesegerät (EMV) |

| Mobile Geldbörse/NFC |

| Biometrie/Gesichtserkennungszahlung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Maschinentyp | Wandmontage | ||

| Tischaufsatz | |||

| Freistehender Schrank | |||

| Nach Produkttyp | Getränke | ||

| Snacks | |||

| Frische und tiefgekühlte Lebensmittel | |||

| Süßwaren | |||

| Sonstiges | |||

| Nach Anwendung | Flughäfen | ||

| Bahn- und Metrostationen | |||

| Unternehmensbüros und Co-Working-Spaces | |||

| Bildungseinrichtungen | |||

| Gesundheitseinrichtungen | |||

| Einzelhandel und Einkaufszentren | |||

| Nach Konnektivität/Technologie | Telemetrie-gestützt (teilvernetzt) | ||

| Vollständig IoT-vernetzt (Cloud-CMS) | |||

| KI-gestützte intelligente Automaten | |||

| Rücknahmeautomaten/Pfandrückgabe | |||

| Nach Zahlungstechnologie | Bargeld und Münzen | ||

| Kartenlesegerät (EMV) | |||

| Mobile Geldbörse/NFC | |||

| Biometrie/Gesichtserkennungszahlung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vernetzte Verkaufsautomaten?

Die Marktgröße für vernetzte Verkaufsautomaten betrug 2026 9,04 Millionen Einheiten und ist auf Kurs, bis 2031 15,82 Millionen Einheiten zu erreichen.

Welches Segment wächst am schnellsten im Markt für vernetzte Verkaufsautomaten?

KI-gestützte Automaten führen das Wachstum mit einer CAGR von 14,18 % an, da ihre vorausschauenden Analysen und der Vision-Checkout den Umsatz steigern und die Servicekosten senken.

Warum gewinnen wandmontierte Automaten an Beliebtheit?

Unternehmen bevorzugen wandmontierte Einheiten, um Grundfläche freizuhalten und dabei dennoch ein breites Produktsortiment anzubieten, was eine CAGR von 13,55 % für dieses Format antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik zeigt mit einer CAGR von 14,22 % die stärkste Dynamik, angetrieben durch die Allgegenwart mobiler Zahlungsmittel und den raschen Ausbau von Verkehrsknotenpunkten.

Wie beeinflussen bargeldlose Zahlungen den Automatenmarkt?

Kontaktlose Karten, NFC-Telefone und biometrische Geldbörsen machen in führenden Märkten bereits fast die Hälfte der Transaktionen aus, steigern den Umsatz durch den Abbau von Bargeld-Abwicklungshürden und ermöglichen Treueprogramme.

Welches zentrale Risiko könnte die Branche für vernetzte Verkaufsautomaten verlangsamen?

Hohe Vorab-Hardware-Kosten und Standortnachrüstungen können die Amortisationszeiten verlängern und kleinere Betreiber kurzfristig von vollständigen Automatenpark-Aufrüstungen abhalten.

Seite zuletzt aktualisiert am: