Marktgröße und Marktanteil für Aseptische Abfüllmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

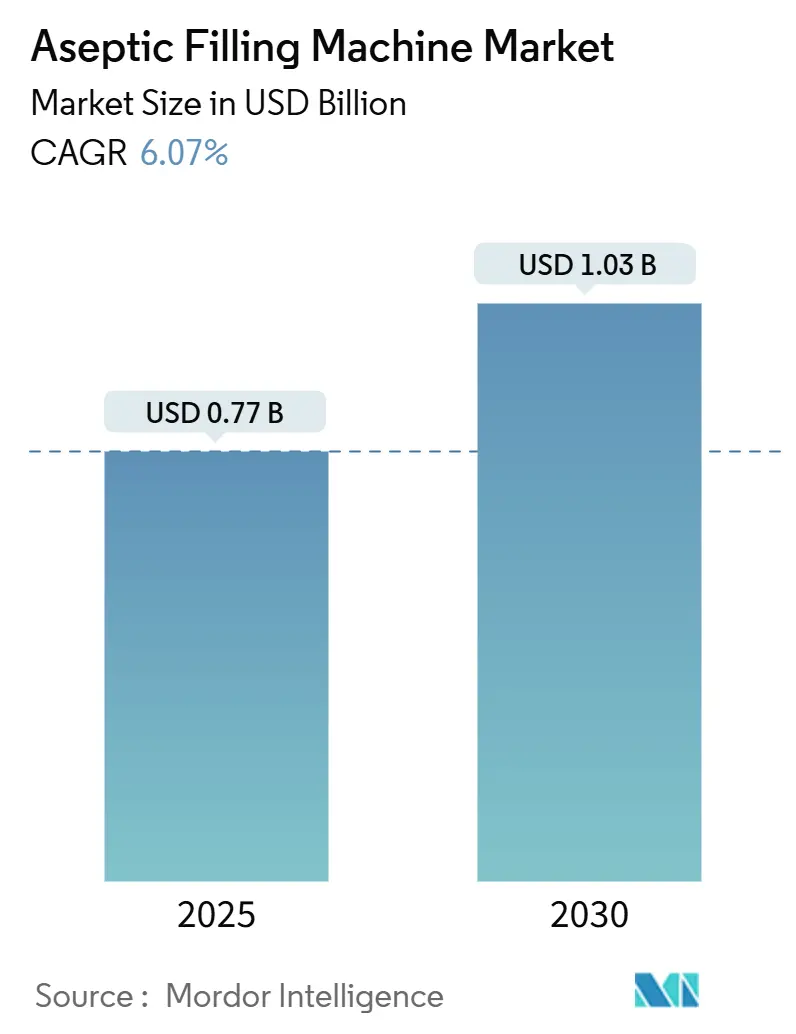

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aseptische Abfüllmaschinen von Mordor Intelligence

Die Marktgröße für Aseptische Abfüllmaschinen erreichte im Jahr 2025 einen Wert von 0,77 Milliarden USD und wird bis 2030 voraussichtlich auf 1,03 Milliarden USD ansteigen, was einem CAGR von 6,07 % über den Zeitraum entspricht. Die anhaltende Einführung von Biologika und mRNA-basierten Impfstoffen, die Hinwendung zur personalisierten Medizin sowie strengere globale Sterilitätsvorschriften lenken weiterhin Kapital in Technologien der nächsten Generation für Barrieresysteme. Gerätehersteller profitieren vom erweiterten Geltungsbereich des Anhangs 1, der Pharmahersteller zu Isolatorlinien und robotergestützten Arbeitszellen drängt, die menschliche Eingriffe auf nahezu null reduzieren. Nordamerikanische und europäische Kapazitätserweiterungen sowie der rasch wachsende Kapazitätsaufbau im asiatisch-pazifischen Raum lenken die Nachfrage auf vielseitige Systeme, die schnell zwischen Formaten, Volumina und Produkten wechseln können. Die Wettbewerbsintensität bleibt moderat, da hohe Validierungsexpertise und Reinraumausgaben in Millionenhöhe neue Marktteilnehmer abschrecken, während spezialisierte Unternehmen weiterhin Nischen wie Mikrofüll-Anwendungen für die Gentherapie besetzen.

Wichtigste Erkenntnisse des Berichts

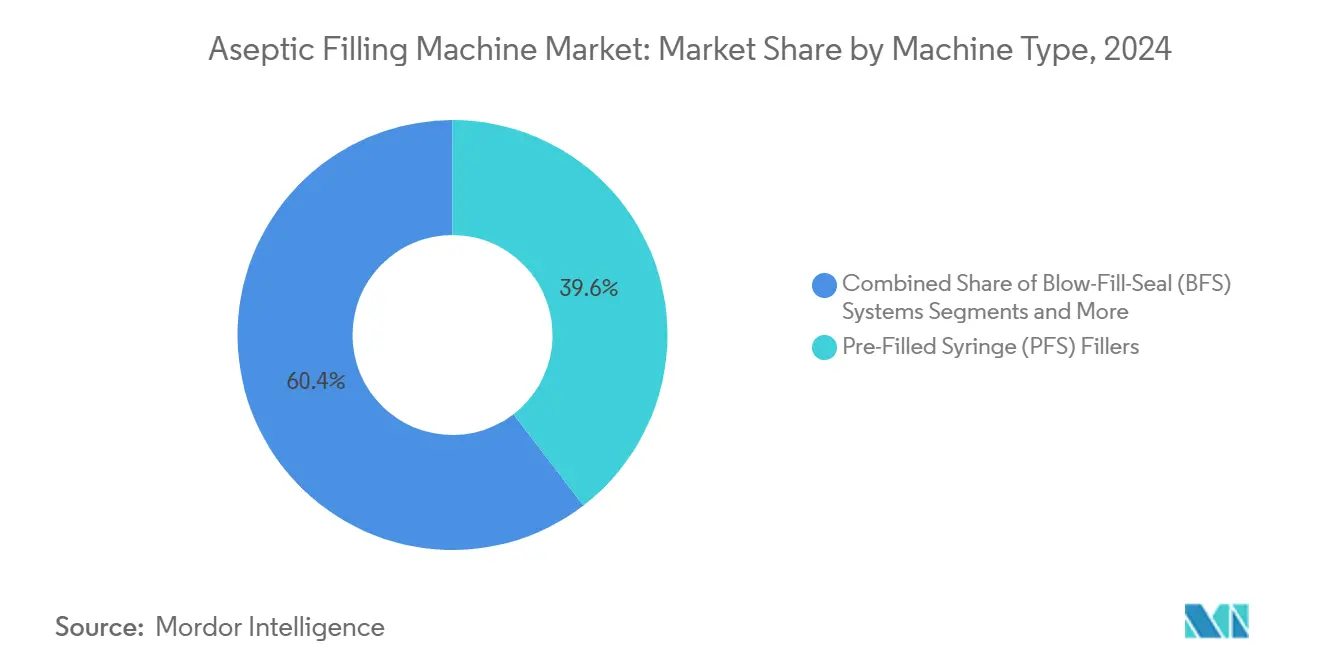

- Nach Maschinentyp hielten Vorfüllspritzenabfüller im Jahr 2024 einen Marktanteil von 39,57 % am Markt für Aseptische Abfüllmaschinen, während Blow-Fill-Seal-Anlagen bis 2030 voraussichtlich mit einem CAGR von 10,38 % wachsen werden.

- Nach Sterilisationstechnologie dominierten Isolator-basierte Systeme mit einem Anteil von 46,59 % im Jahr 2024, während handschuhlose Robotisolatorensysteme bis 2030 einen CAGR von 10,47 % erreichen dürften.

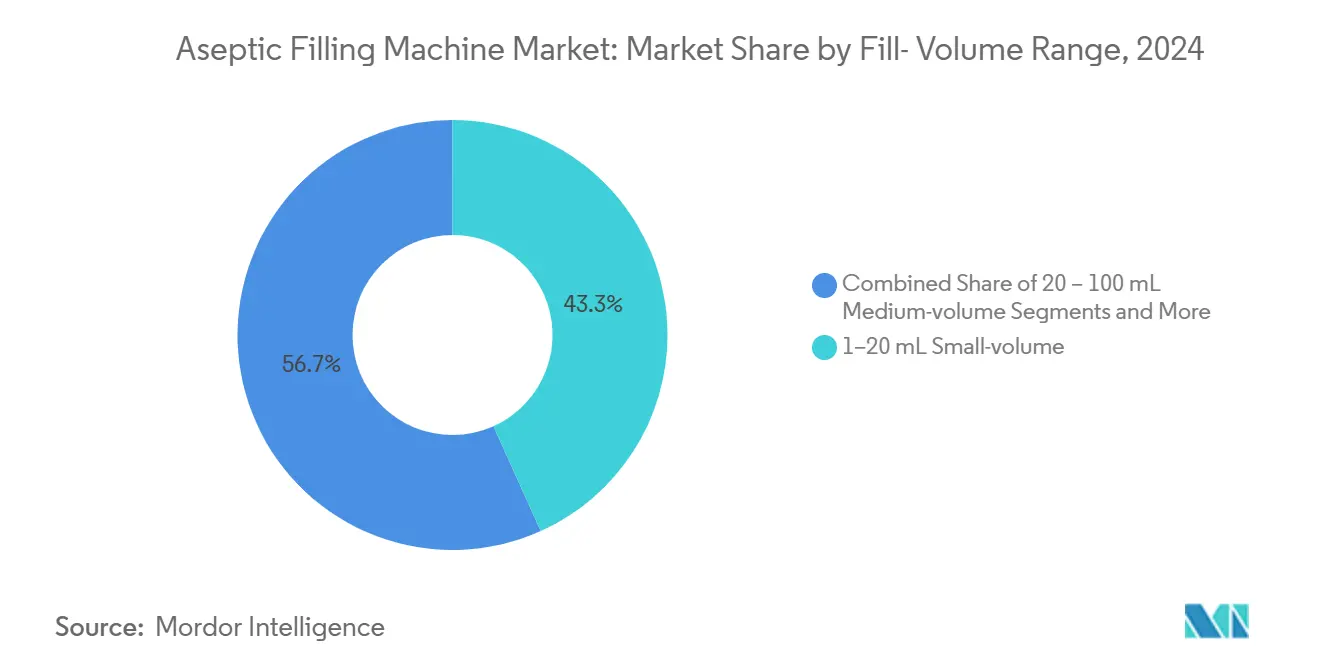

- Nach Füllvolumenbereich entfielen 43,26 % der Marktgröße für Aseptische Abfüllmaschinen im Jahr 2024 auf den Bereich 1–20 ml, während Mikrofüllungen von ≤ 1 ml bis Ende des Jahrzehnts mit einem CAGR von 9,17 % wachsen werden.

- Nach Endverbraucher führten CDMOs mit einem Anteil von 34,72 % im Jahr 2024, und Impfstoffhersteller stellen mit einem CAGR von 9,75 % bis 2030 die am schnellsten wachsende Kundengruppe dar.

- Nordamerika erzielte 37,33 % der Einnahmen im Jahr 2024, während der asiatisch-pazifische Raum mit einem prognostizierten regionalen CAGR von 8,36 % bis 2030 das höchste Wachstum verzeichnen dürfte.

Globale Trends und Erkenntnisse im Markt für Aseptische Abfüllmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Biologika- und mRNA-Impfstoff-Pipeline | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Onkologie zu gebrauchsfertigen parenteralen Arzneimitteln | +1.2% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Outsourcing-Boom an CDMOs für die Abfüll- und Verpackungskapazität | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Compliance durch Sterilitätsrevisionen des Anhangs 1 | +0.9% | Vorwiegend EU, globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| Robotergestützte Isolatorlinien reduzieren Kontaminationsrisiko | +0.7% | Global, zunächst in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Personalisierte Medizin erfordert flexible Kleinserienabfüller | +0.6% | Nordamerika und EU, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Biologika- und mRNA-Impfstoff-Pipeline

Eine einmalige Biologikawelle verändert die Kapazitätsplanung grundlegend, und jeder große mRNA-Standort, der derzeit in Betrieb geht, setzt auf geschlossene Robotikabfüller, die für Lipid-Nanopartikel-Suspensionen ausgelegt sind.[1]Dan Stanton, „Moderna prüft mRNA-Fertigungseffizienzen, da 3 Werke 2025 in Betrieb gehen sollen”, BioProcess Insider, bioprocessinsider.com Moleküle, die außerhalb enger Temperaturbereiche schnell denaturieren, erfordern Systeme, die manuelle Berührungspunkte eliminieren, weshalb sich der Markt für Aseptische Abfüllmaschinen auf Isolator-Arbeitszellen mit kryogener Kompatibilität ausrichtet. Zell- und Gentherapien verstärken diesen Druck und erfordern ultrakleine Chargenläufe, die in Hunderten von Fläschchen statt in Zehntausenden gemessen werden. Behälterhersteller reagieren mit der Standardisierung gebrauchsfertiger Fläschchen und Karpulen, die direkt in Roboternester eingelegt werden können, was die Einführung weiter beschleunigt. Diese strukturellen Veränderungen sichern eine stetige mehrjährige Nachfrage nach präzisen Lösungen für kleine Volumina.

Verlagerung der Onkologie zu gebrauchsfertigen parenteralen Arzneimitteln

Onkologieteams bevorzugen heute Darreichungsformen, die vordosiert und steril geliefert werden, um die Vorbereitungszeit in Infusionszentren und die Exposition des Personals zu minimieren.[2]Cytiva Life Sciences, „Zytostatika-Abfüllung – Cytiva,”, cytivalifesciences.com Antikörper-Wirkstoff-Konjugate und Checkpoint-Inhibitoren werden daher auf Vorfüllspritzen und Karpulen umgestellt, was den Durchsatzbedarf für dedizierte Vorfüllspritzen-Linien erhöht. Die Technologie muss auch potente Wirkstoffe sicher handhaben, was Investitionen in handschuhlose Isolatoren in Kombination mit hochauflösender Inline-Inspektion antreibt. Da häusliche Behandlungsmodelle entstehen, stärken patientenfreundliche Geräteformate diesen Weg und halten den Markt für Aseptische Abfüllmaschinen auf hochwertige Kleinvolumen-Anlagen ausgerichtet.

Outsourcing-Boom an CDMOs für Abfüll- und Verpackungskapazität

Arzneimittelsponsoren kooperieren zunehmend mit Auftragsherstellern, um neunstellige Kapitalinvestitionen zu vermeiden und auf spezialisiertes Know-how zurückzugreifen. CDMOs rüsten entsprechend auf multiformat-fähige Robotiksuiten auf, die in Stunden statt in Tagen zwischen Spritzen, Fläschchen und Karpulen wechseln können. Standardisierte Linienarchitekturen ermöglichen Behörden klare Validierungsdossiers für mehrere Kunden, während gemeinsam genutzte Versorgungseinrichtungen helfen, Isolatorkosten zu amortisieren. Die Outsourcing-Welle hält daher die Gerätebestellungen aufrecht, selbst wenn einzelne Pharma-Pipelines schwanken.

Verschärfte Compliance durch Sterilitätsrevisionen des Anhangs 1

Die europäische Aktualisierung des Anhangs 1 aus dem Jahr 2023 weitet risikobasierte Sterilitätsregeln weltweit aus und macht Barrieretechnologie für neue Einrichtungen faktisch obligatorisch. Hersteller dokumentieren nun detaillierte Strategien zur Kontaminationskontrolle und belegen die Erstluftintegrität am genauen Abfüllpunkt. Ältere RABS-Konfigurationen und konventionelle Reinräume stehen daher vor Nachrüstprojekten oder vollständigem Ersatz, was die Beschaffung auf Isolatorplattformen mit automatisierten Dekontaminationszyklen lenkt. Die Richtlinie begünstigt auch Inline-Analytik und datenreiche elektronische Chargenprotokolle, was Geräteaufrüstungen mit der Integration digitaler Systeme verknüpft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Isolatoren und Reinräume der Klasse A | -1.3% | Global, am stärksten bei kleinen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der aseptischen Validierung und Qualitätssicherung | -0.8% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komplexe Multiformat-Umrüstungen verursachen Ausfallzeiten | -0.6% | Globale Mehrproduktanlagen | Mittelfristig (2–4 Jahre) |

| Alternative Technologien für die Kältekette | -0.4% | Zunächst in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Isolatoren und Reinräume der Klasse A

Neue Isolatorlinien kosten in der Regel 10–15 Millionen USD pro Stück und erfordern umfangreiche Gebäudeaufrüstungen – eine finanzielle Hürde, die viele Frühphasen-Biotechs nicht überwinden können. Selbst nach der Installation verbrauchen jährliche Validierungs- und Wartungsgebühren erhebliche Betriebsbudgets. Unternehmen mit begrenzten Portfolios wenden sich häufig an CDMOs, um die Belastung zu umgehen, was Outsourcing-Zyklen verstärkt, aber direkte Gerätekäufe kleinerer Lizenzinhaber verlangsamt. Anbieter reagieren mit modularen Skid-Angeboten, doch der Preisschock bleibt ein Gegenwind für eine breite Marktdurchdringung.

Fachkräftemangel in der aseptischen Validierung und Qualitätssicherung

Vier von fünf Herstellern berichten von Lücken in der Automatisierungs- und Sterilitätssicherungskompetenz, was Projektzeitpläne verlängert und die Gehaltsinflation für knappes Fachpersonal antreibt.[3]Rana Faqihi, „Eine Methodik zur Identifizierung aktueller und zukünftiger Qualifikationslücken”, BioProcess International, bioprocessinternational.com Da Linien zunehmend robotergestützt und datengetrieben werden, umfasst das erforderliche Fachwissen nun Software, Analytik und traditionelle Mikrobiologie. Ausbildungspipelines kommen kaum hinterher, und der Wissensverlust durch Renteneintritt verschärft den Mangel. Ohne erfahrene Spezialisten verzögern Unternehmen Technologietransfers und verlangsamen Investitionsentscheidungen, was das Wachstum des Marktes für Aseptische Abfüllmaschinen belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Präzisionsspritzen bleiben dominant, während Blow-Fill-Seal beschleunigt

Vorfüllspritzenabfüller erzielten 39,57 % der Einnahmen im Jahr 2024, was die Hinwendung des Gesundheitswesens zu gebrauchsfertigen Injektionstherapien widerspiegelt, die Dosierungsfehler reduzieren und die Verabreichung beschleunigen. Kapazitätserweiterungen wie die MLD Advanced-Plattform von Syntegon, die 400 Einheiten pro Minute verarbeiten kann, festigen diese Führungsposition. Viele Biologika-Sponsoren standardisieren nun auf verschachtelte Tub-Formate, die die Sterilisationslogistik vereinfachen. Im Gegensatz dazu verzeichnen Blow-Fill-Seal-Linien einen CAGR von 10,38 %, da ihre einstufige Behälterformung und -befüllung das Kontaminationsrisiko und die Kosten pro Dosis senkt – ein entscheidender Faktor für Generika mit hohem Volumen. Hochleistungs-Blow-Fill-Seal-Module verarbeiten bis zu 33.000 Behälter pro Stunde bei kleinerem Reinraum-Fußabdruck, was kostenbewusste Impfstoff- und Kochsalzlösungshersteller anspricht.

Die Marktgröße für Aseptische Abfüllmaschinen im Bereich Fläschchen- und Karpulengeräte bleibt widerstandsfähig, insbesondere bei der Versorgung klinischer Studien, wo Formatvielseitigkeit die Massenproduktionseffizienz überwiegt. Lyophilisierungsintegrierte Abfüller besetzen eine Nische bei Produkten, die gefriergetrocknete Stabilität benötigen, und Infusionsbeutellinien bleiben Standardausstattung für die stationäre Flüssigkeitstherapie. Das Investitionstempo neigt sich jedoch zu Plattformen, die ohne größere Nachrüstungen von Pilot- auf kommerzielle Läufe skalieren können, was weitere Marktanteilsgewinne von Blow-Fill-Seal unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sterilisationstechnologie: Isolatorsicherheit mit robotischer Dynamik

Isolator-basierte Systeme hielten 46,59 % der Ausgaben im Jahr 2024, gestützt durch die Präferenz der Regulierungsbehörden für geschlossene Barrieren, die Klasse-A-Bedingungen in der kritischen Zone gewährleisten. Robuste Dekontaminationszyklen und integriertes Partikelmonitoring erfüllen die strengen Dokumentationsanforderungen des Anhangs 1. Diese Dominanz untermauert den Marktanteil für Aseptische Abfüllmaschinen bei Anbietern, die schlüsselfertige Isolatorsuiten mit linienseitiger Umgebungsdatenanalytik anbieten.

Handschuhlose Robotisolatorensysteme, obwohl mit einer kleineren installierten Basis, wachsen mit einem CAGR von 10,47 %, da Hersteller eine berührungslose Produktion anstreben. Plattformen wie Cytivas SA25 erfüllen konsistent Qualitätsakzeptanzschwellen von 99,5 %, während sie Bediener von umständlichen Handschuhport-Workflows befreien. RABS bieten einen Zwischenschritt für die Modernisierung älterer Anlagen, aber zukunftsorientierte Projekte budgetieren zunehmend für vollständige Isolatoreinschließung, um Anlagen zukunftssicher zu machen.

Nach Füllvolumenbereich: Kleine Volumina dominieren, Mikrofüllungen steigen

Der Bereich 1–20 ml macht 43,26 % der Marktgröße für Aseptische Abfüllmaschinen aus, was die Verbreitung monoklonaler Antikörper, Insulin und spezieller Injektionspräparate in diesem Bereich widerspiegelt. Vielseitige Nester handhaben Spritzen und Fläschchen austauschbar und ermöglichen es Unternehmen, die Darreichungsform an die Normen des Therapiebereichs anzupassen. Mittelvolumen- und Großvolumen-Parenteralabfüller bedienen weiterhin kritische Infusionen in der Intensivmedizin, doch das Kapitalinteresse hat sich auf Präzisionsdosiersysteme verlagert.

Mikrofüllungen von ≤ 1 ml wachsen mit einem CAGR von 9,17 %, angetrieben durch Genbearbeitungsvektoren und autologe Zelldosen, die nur wenige zehn Mikroliter pro Patient erfordern. Eine genaue Dosierung bis auf ±1 % wird unerlässlich, was Maschinenbauer dazu veranlasst, hochauflösende Peristaltikpumpen und Inline-Wiegekontrollalgorithmen einzusetzen. Diese Projekte werden häufig mit kryogenen Tunneln kombiniert, was die Wahl der Abfülltechnologie mit den Temperaturstrategien der Lieferkette verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: CDMOs verankern Wachstum; Impfstoffhersteller beschleunigen

CDMOs buchten 34,72 % der Geräteausgaben im Jahr 2024, da namhafte Arzneimittelsponsoren Asset-Light-Modelle verfolgten und gleichzeitig schnellen Zugang zu qualifizierter Kapazität behielten. Mehrmieter-Einrichtungen erfordern formatflexible Linien sowie digitale Chargenprotokolle, die Kundendaten sicher trennen. Im Gegenzug integrieren Anbieter rezeptgesteuerte Steuerungsebenen, die Umrüstzeiten verkürzen und Prüfpfade vereinfachen, was die Attraktivität des Outsourcings stärkt.

Impfstoffhersteller verzeichnen den stärksten Anstieg mit einem CAGR von 9,75 %, da Regierungen die Pandemievorsorge und routinemäßige Impfprogramme finanzieren. End-to-End-Biologikacluster in Indien und China bestellen nun komplette Abfüll- und Verpackungssuiten, um sie mit vorgelagerten Bioreaktoren zu kombinieren, was den geografischen Fußabdruck hochwertiger Isolatortechnologie erweitert. Großpharma unterhält umfangreiche interne Netzwerke für Flaggschiffmarken, während Krankenhausapotheken selektiv in Tischgeräte für Mikro-Chargen zur personalisierten Dosierung investieren.

Geografische Analyse

Nordamerika behielt 37,33 % der Einnahmen im Jahr 2024, gestützt durch Großprojekte wie Novo Nordisks 4,1-Milliarden-USD-Ausbau in Clayton und Eli Lillys parallele Investitionen in fortschrittliche Injektionslinien. Robuste FDA-Aufsicht und einfacher Zugang zu qualifizierten Ingenieuren verkürzen Validierungszyklen und fördern eine nachhaltige Inlandsproduktion trotz Lohninflation. Kanada nutzt staatliche Kofinanzierung, um Biologikaerweiterungen anzuziehen, und Mexiko bietet wettbewerbsfähige Verpackungszentren, die die kontinentale Lieferkette versorgen.

Europa ist der zweitgrößte Beitragszahler, gestützt durch die regulatorische Klarheit des Anhangs 1 und Deutschlands Aufstieg als Abfüll- und Verpackungs-Hotspot. Investitionen von Sanofi, Boehringer Ingelheim und Stevanato treiben die lokale Geräteanfrage an, während Italien und die Schweiz Auftragsfertigung-Cluster verankern. Der Markt für Aseptische Abfüllmaschinen profitiert dort von tiefem Ingenieurswissen und grenzüberschreitenden Logistiknetzwerken, auch wenn der Brexit Zollreibungen einführt, denen Unternehmen durch Kapazitätsduplizierung begegnen.

Der asiatisch-pazifische Raum verzeichnet die schnellste Entwicklung mit einem CAGR von 8,36 %, wo Chinas Biopharma-Konjunkturpakete und Indiens produktionsgebundene Anreize eine Welle isolatorbasierter Neubauten auslösen. Lokale CDMOs heben ihre Standards an, um multinationale Projekte zu gewinnen, importieren westliche Robotik und bieten dennoch wettbewerbsfähige Preise. Japan und Südkorea investieren in Präzisionsautomatisierung, um ihren Qualitätsruf zu wahren, und Australien positioniert sich als mRNA-Zentrum für Südostasien. Insgesamt verstärken diversifizierte Beschaffungsstrategien den Kapitaleinsatz in der gesamten Region und unterstützen die globale Einführung aseptischer Abfülltechnologie.

Wettbewerbslandschaft

Die Branche der Aseptischen Abfüllmaschinen weist eine moderate Konsolidierung auf. Marktführer wie Syntegon, IMA und Rommelag nutzen jahrzehntelange Validierungsbibliotheken und mehrere Servicezentren, um Kunden eine hohe Betriebszeit nach der Installation zu garantieren. Syntegon verzeichnete 2024 einen Anstieg des Auftragseingangs um 11 % und erweiterte sein Robotiksangebot durch gezielte Akquisitionen, was zeigt, wie Skalierung und Spezialisierung zusammenwirken, um Wettbewerbsvorteile zu vergrößern. Private-Equity-Aktivitäten, wie der 11-Milliarden-USD-Kauf von Catalent durch Novo Holdings, signalisieren das Vertrauen externen Kapitals in die Wachstumsperspektiven des Sektors.

Differenzierung hängt nun von digitalen Zwillingen, vorausschauender Wartung und modularen Designs ab, die Installationsfenster verkürzen. Aufstrebende Herausforderer konzentrieren sich auf Mikro-Chargen-Linien für Zelltherapien und dezentralisierte Produktionswagen und schaffen Nischen, die größere Unternehmen möglicherweise irgendwann übernehmen werden. Regionale Expansionen setzen sich fort: Europäische Platzhirsche eröffnen US-Demonstrationslabore, und asiatische Akteure lizenzieren westliches geistiges Eigentum, um von der Inlandsnachfrage zu profitieren. Die Kundentreue neigt zu Anbietern, die langfristigen Lebenszyklussupport bieten können, was ein Wettbewerbsfeld zementiert, in dem Servicequalität mit mechanischer Innovation konkurriert.

Branchenführer im Markt für Aseptische Abfüllmaschinen

Syntegon Technology

Bausch + Ströbel

IMA Group

Groninger

Optima Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syntegon stellte die Pharmatag-2025-Linie vor, die fortschrittliche Flüssigkeitshandhabungsmodule für die präzise Abfüllung von Biologika integriert.

- April 2025: Syntegon führte den MLD Advanced RTU-Spritzenabfüller ein, der einen Durchsatz von 400 Einheiten pro Minute mit verbesserten Inline-Steuerungen erreicht.

- Mai 2024: Stevanato Group eröffnete eine Anlage in Cisterna di Latina, um die EZ-fill-Spritzenproduktion zu erweitern.

- März 2024: Argonaut Manufacturing Services investierte 45 Millionen USD in isolatorbasierte Spritzen- und Karpulenkapazität in Kalifornien.

Berichtsumfang des globalen Marktes für Aseptische Abfüllmaschinen

| Fläschchen- und Karpulen-Abfüll-Linien |

| Vorfüllspritzenabfüller |

| Blow-Fill-Seal-Systeme |

| Infusionsbeutel- und Großvolumen-Parenteralabfüller |

| Lyophilisierungsintegrierte Abfüller |

| Isolator-basierte Systeme |

| RABS (Eingeschränktes Zugangssperrsystem) |

| Handschuhlose Robotisolatorensysteme |

| Konventionelle Reinraumlinien |

| Kleiner als und gleich 1 ml Mikrofüllungen |

| 1–20 ml Kleinvolumen |

| 20–100 ml Mittelvolumen |

| Mehr als 100 ml Großvolumen-Parenteral |

| Großpharma-Hersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Impfstoffhersteller |

| Biotechnologie und Start-ups |

| Krankenhaus- und Rezepturapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Maschinentyp | Fläschchen- und Karpulen-Abfüll-Linien | |

| Vorfüllspritzenabfüller | ||

| Blow-Fill-Seal-Systeme | ||

| Infusionsbeutel- und Großvolumen-Parenteralabfüller | ||

| Lyophilisierungsintegrierte Abfüller | ||

| Nach Sterilisations- und Barrieretechnologie | Isolator-basierte Systeme | |

| RABS (Eingeschränktes Zugangssperrsystem) | ||

| Handschuhlose Robotisolatorensysteme | ||

| Konventionelle Reinraumlinien | ||

| Nach Füllvolumenbereich | Kleiner als und gleich 1 ml Mikrofüllungen | |

| 1–20 ml Kleinvolumen | ||

| 20–100 ml Mittelvolumen | ||

| Mehr als 100 ml Großvolumen-Parenteral | ||

| Nach Endverbraucher | Großpharma-Hersteller | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Impfstoffhersteller | ||

| Biotechnologie und Start-ups | ||

| Krankenhaus- und Rezepturapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aseptische Abfüllmaschinen im Jahr 2025?

Die Marktgröße für Aseptische Abfüllmaschinen erreichte im Jahr 2025 einen Wert von 0,77 Milliarden USD.

Wie hoch ist der prognostizierte CAGR für Aseptische Abfüllanlagen bis 2030?

Der Markt wird voraussichtlich von 2025 bis 2030 einen CAGR von 6,07 % verzeichnen.

Welcher Maschinentyp führt den aktuellen Absatz an?

Vorfüllspritzenabfüller dominieren mit 39,57 % des Umsatzes im Jahr 2024 dank gebrauchsfertiger injizierbarer Biologika.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einem erwarteten CAGR von 8,36 % bis 2030.

Warum sind CDMOs wichtige Käufer von Aseptischen Abfüllern?

CDMOs erzielten 2024 einen Anteil von 34,72 %, da Arzneimittelsponsoren die Abfüllung und Verpackung auslagern, um hohe Kapitalausgaben zu vermeiden und auf Spezialwissen zurückzugreifen.

Welcher Technologietrend verändert die Sterilitätssicherung?

Handschuhlose Robotisolatorensysteme gewinnen schnell an Bedeutung und werden mit einem CAGR von 10,47 % prognostiziert, da sie direkten menschlichen Kontakt eliminieren und das Kontaminationsrisiko senken.

Seite zuletzt aktualisiert am: