Marktgröße und Marktanteil für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 10.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS) von Mordor Intelligence

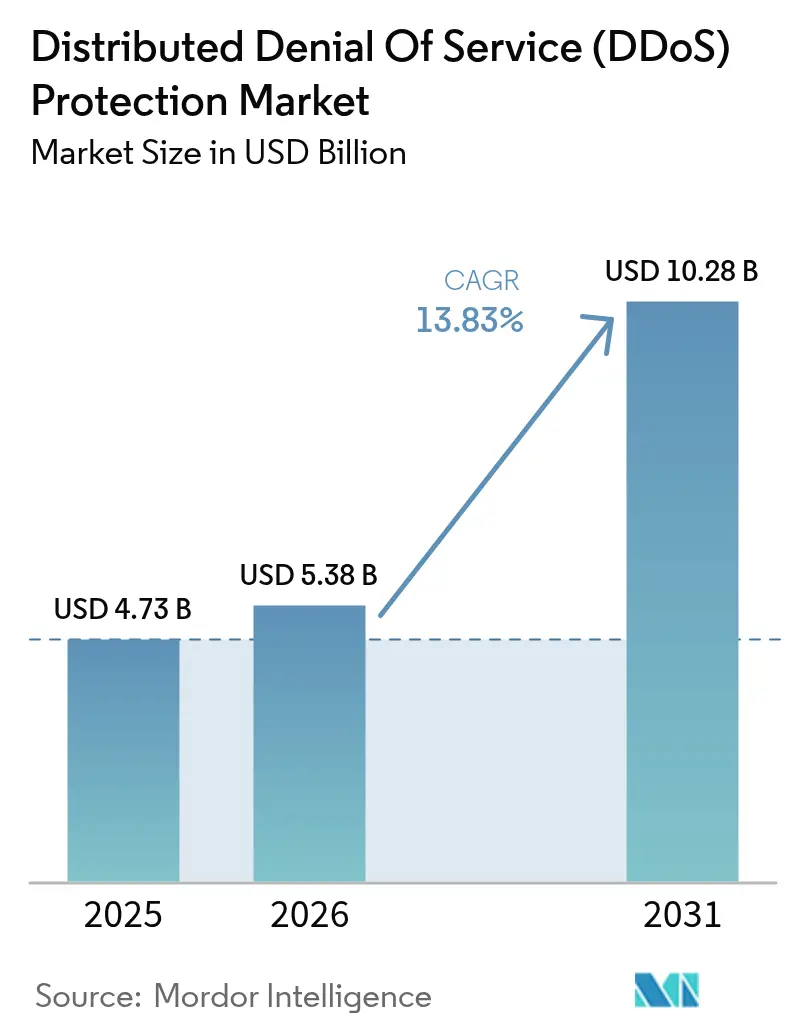

Die Marktgröße für DDoS-Schutz wird voraussichtlich von 4,73 Milliarden USD im Jahr 2025 und 5,38 Milliarden USD im Jahr 2026 auf 10,28 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,83 % von 2026 bis 2031 entspricht. Unternehmen überarbeiten ihre Beschaffungsstrategien, da Multi-Vektor-Kampagnen mittlerweile 42 % der Vorfälle ausmachen und einen Wechsel von Einzelschicht-Appliances zu integrierten Plattformen erzwingen, die Netzwerk-, Anwendungs- und DNS-Telemetrie in Echtzeit korrelieren. Dieser Wandel wird durch einen Rekordangriff von 31,4 Terabit pro Sekunde verstärkt, der Anfang 2025 beobachtet wurde und die Elastizitätsgrenzen älterer Hardware aufzeigte. Die Präferenz für Cloud-Bereitstellung wächst, da Anycast-Routing eine Erkennung in unter 3 Sekunden ermöglicht – ein Leistungsniveau, das On-Premises-Geräte unter Terabit-Lasten nicht erreichen können. Gleichzeitig senken DDoS-as-a-Service-Abonnements mit Preisen zwischen 20 und 40 USD pro Monat die Einstiegshürden so drastisch, dass selbst wenig qualifizierte Akteure Angriffe starten können, die schlecht geschützte Netzwerke überlasten.

Wichtigste Erkenntnisse des Berichts

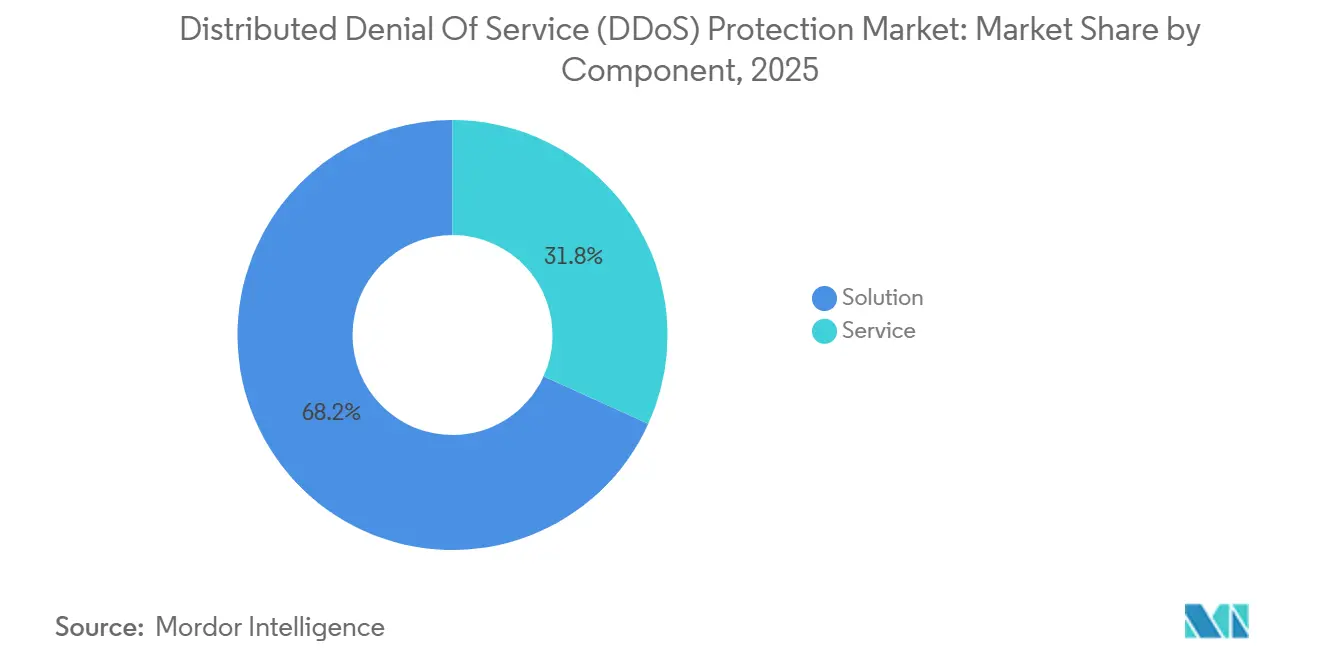

- Nach Komponente entfielen auf Lösungsangebote im Jahr 2025 ein Umsatzanteil von 68,23 %, während die erweiterte Bot-Abwehr bis 2031 voraussichtlich mit einer CAGR von 14,24 % wachsen wird.

- Nach Bereitstellungsmodus hielten cloudbasierte Dienste im Jahr 2025 einen Anteil von 55,13 % am DDoS-Schutzmarkt, während hybride Architekturen bis 2031 voraussichtlich mit einer CAGR von 14,13 % wachsen werden.

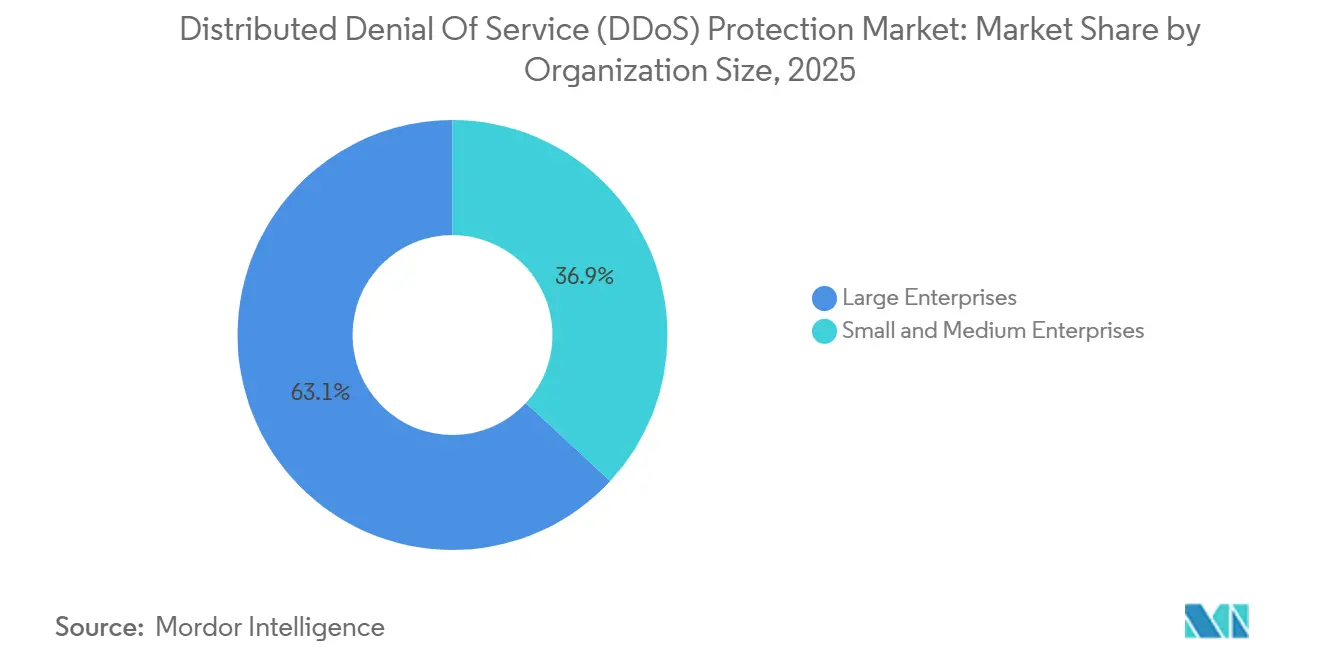

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 ein Anteil von 63,12 % an der DDoS-Schutzmarktgröße, wobei kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 14,28 % steigende Ausgaben verzeichnen werden.

- Nach Endnutzerbranche sicherten sich Bank-, Finanzdienstleistungs- und Versicherungsunternehmen im Jahr 2025 einen Umsatzanteil von 28,42 %, während der Einzel- und E-Commerce-Handel bis 2031 voraussichtlich mit einer CAGR von 14,73 % beschleunigen wird.

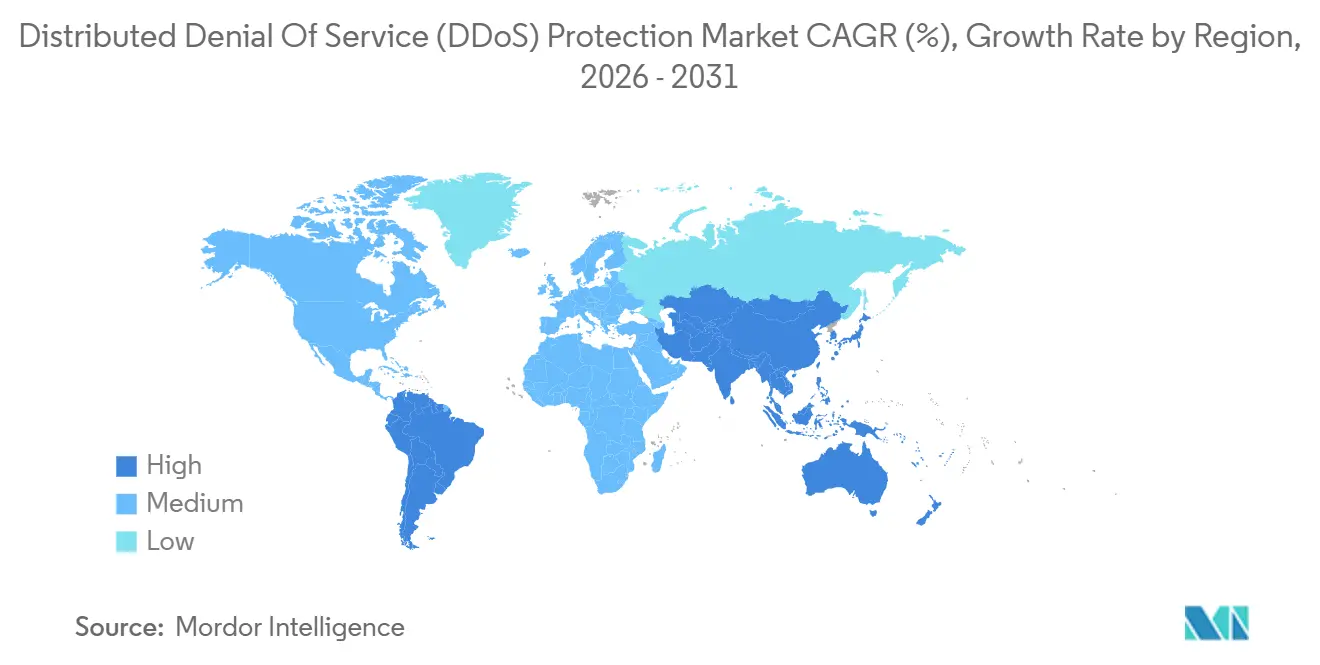

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,36 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 14,54 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Multi-Vektor-Angriffen im Terabit-Maßstab | +3.8% | Global, am stärksten in Nordamerika, Europa und asiatisch-pazifischen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Migration zu Cloud- und hybriden Abwehrmodellen | +3.2% | Nordamerika und Europa führend, asiatisch-pazifischer Raum gewinnt an Tempo | Mittelfristig (2–4 Jahre) |

| Ausweitung von IoT, 5G und Edge-vernetzten Geräten | +2.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte DDoS-as-a-Service-Marktplätze senken Einstiegshürden | +2.1% | Global, Darknet-Zentren in Osteuropa und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für kritische Infrastrukturen, die Resilienz vorschreiben | +1.6% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Zunahme der Angriffssophistikation durch Umgehung verschlüsselten Datenverkehrs | +1.4% | Global, akut im Finanz- und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Multi-Vektor-Angriffen im Terabit-Maßstab

Angreifer kombinieren nun netzwerkbasierte volumetrische Überflutungen, Erschöpfung von Anwendungsressourcen und DNS-Amplifikation in einzelnen Kampagnen, wodurch die Spitzenereignisgrößen im Jahr 2025 über 30 Terabit pro Sekunde steigen. Der Anfang 2025 abgewehrte Angriff von 31,4 Terabit pro Sekunde bestätigt, dass mobile Botnetze die traditionelle IoT-Feuerkraft erreichen oder übertreffen können.[1]Cloudflare, „DDoS-Bedrohungsbericht Q1 2025,” cloudflare.com Ältere Appliances haben Schwierigkeiten, Datenverkehr über 10 Terabit pro Sekunde ohne schädliche Latenz zu bereinigen, insbesondere in Zahlungssystemen, die Millisekunden-Reaktionsfähigkeit erfordern. Infolgedessen leiten risikoscheue Banken Überflutungen an Cloud-Scrubbing-Center mit elastischer Kapazität um. Anbieter arbeiten mit Hochdruck daran, Korrelations-Engines zu verbessern, die echte Nutzerspitzen von bösartigen Bursts unterscheiden können, um die versehentliche Sperrung treuer Kunden zu begrenzen.

Schnelle Migration zu Cloud- und hybriden Abwehrmodellen

Organisationen kombinieren lokale Inspektionspunkte mit Cloud-Scrubbing-Centern, um Latenz und Kapazität in Einklang zu bringen. Ein führendes hybrides Setup kann mehr als 15 Terabit pro Sekunde absorbieren, indem es Überlastdatenverkehr automatisch zu verteilten Knoten umleitet, sobald On-Premises-Schwellenwerte überschritten werden. Cloud-Dienste erkennen Anomalien in unter drei Sekunden – ein Maßstab, der unerreichbar ist, wenn menschliche Analysten Appliance-Regeländerungen genehmigen müssen. Dennoch berichten 91 % der Unternehmen von Sichtbarkeitslücken zwischen On-Premises- und Cloud-Workloads, was die betriebliche Komplexität verdeutlicht. Finanzaufsichtsbehörden erhöhen den Druck, indem sie Banken auffordern, Resilienz gegenüber Ereignissen von 1 Terabit und mehr nachzuweisen, was die Nachfrage nach hybriden Architekturen antreibt, die Deep-Packet-Inspection mit globalem Anycast-Routing kombinieren.

Ausweitung von IoT, 5G und Edge-vernetzten Geräten

Jedes 5G-fähige Mobilgerät oder jeder intelligente Sensor stellt einen potenziellen Botnet-Knoten dar. IEEE-Forschungen zeigen, dass 5G-Netzwerk-Slicing Slice für Slice erschöpft werden kann, was zu kaskadierenden Ausfällen kritischer Dienste führt.[2] IEEE, „5G-Netzwerksicherheit und DDoS-Schwachstellen,” ieee.org Im ersten Halbjahr 2025 gingen 1,17 Millionen Angriffe von unsicheren Kameras und Routern aus, wobei ein einzelner Burst einen Spitzenwert von 2,2 Terabit pro Sekunde erreichte. Fertigungsanlagen, die auf Edge-Geräte für die Echtzeitsteuerung angewiesen sind, sind besonders gefährdet, da die Firmware von Betriebstechnologien selten aktualisiert wird. Die wachsende Gerätepopulation vergrößert daher sowohl die Angriffsfläche als auch die verfügbare Amplifikationsleistung und beschleunigt die Expansion des DDoS-Schutzmarktes im asiatisch-pazifischen Raum, wo 5G-Rollouts am dichtesten sind.

KI-gestützte DDoS-as-a-Service-Marktplätze senken Einstiegshürden

Darknet-Plattformen bündeln nun KI-generierte Skripte, Aufklärungsautomatisierung und CAPTCHA-Umgehungsfunktionen für Abonnements ab 20 USD pro Monat. Erwähnungen von Tools wie WormGPT und GhostGPT stiegen im Jahresvergleich um 219 %, was auf eine rasche Verbreitung offensiver KI-Fähigkeiten hindeutet. Diese Dienste ermöglichen es unqualifizierten Akteuren, Angriffe im Terabit-Maßstab ohne Programmierkenntnisse durchzuführen, was die Angreiferbasis verbreitert. Durch Lösegeld getriebene Einnahmen finanzieren noch ausgefeiltere Werkzeuge und schaffen eine Rückkopplungsschleife, die die Nachfrage nach adaptiven, verhaltensbasierten Abwehrmechanismen im DDoS-Schutzmarkt antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten von On-Premises-Appliances für kleine und mittlere Unternehmen | -1.9% | Global, akut in Schwellenmärkten und KMU-dichten Sektoren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Cybersicherheitsfachleuten | -1.4% | Global, gravierend in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Risiko von Fehlalarmen bei der Abwehr, die selbst verursachte Ausfallzeiten verursachen | -0.8% | Global, hoch im E-Commerce, Finanzwesen und Streaming | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung serverloser Architekturen, die die Datenverkehrssichtbarkeit reduzieren | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten von On-Premises-Appliances für kleine und mittlere Unternehmen

Appliances auf Unternehmensebene können mehr als 500.000 USD an Vorabkosten verursachen, mit einer jährlichen Wartung von 15 %–20 %, was kleine Budgets überfordert. Zusätzliche versteckte Kosten – redundante Leitungen, spezialisiertes Personal und professionelle Dienstleistungen – treiben die tatsächlichen Eigentumskosten 30 %–50 % über den Listenpreis. Obwohl Cloud-Abonnements ab 200 USD pro Monat beginnen, schrecken unvorhersehbare Bandbreitenüberschreitungen bei größeren Angriffen einige Betreiber ab. Diese wirtschaftlichen Rahmenbedingungen treiben kleine und mittlere Unternehmen zu Managed-Service-Anbietern, die die Infrastruktur über viele Kunden amortisieren, doch Bedenken hinsichtlich Datensouveränität und zusätzlicher Latenz behindern eine universelle Akzeptanz.

Mangel an qualifizierten Cybersicherheitsfachleuten

Die globale Talentlücke erreichte 2024 4,8 Millionen, und die Gehälter erfahrener Analysten steigen jährlich um 15 %–20 %.[3]ISC2, „Cybersicherheits-Belegschaftsstudie 2024,” isc2.org DDoS-Abwehr erfordert hybrides Fachwissen in Netzwerktechnik und Bedrohungsanalyse – ein Profil, das auf dem freien Markt selten ist. Ausbildungspipelines dauern 6–12 Monate, was Organisationen während des Onboardings exponiert. Viele Unternehmen lagern an verwaltete Security Operations Center aus, aber die Abhängigkeit von externen Teams kann maßgeschneiderte Regelaktualisierungen verlangsamen, was die Verweildauer von Angriffen verlängert und potenzielle Verluste vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Erweiterte Bot-Abwehr gewinnt an Dynamik

Lösungsangebote machten 68,23 % des Umsatzes im Jahr 2025 aus und verankern den DDoS-Schutzmarktanteil auf Plattformebene. Innerhalb dieses Pools wird die erweiterte Bot-Abwehr bis 2031 voraussichtlich mit einer CAGR von 14,24 % wachsen, was einen Übergang von grober volumetrischer Filterung hin zu Verhaltensanalysen signalisiert, die Cursorbewegungen und Tastenanschlagrhythmen analysieren, um Credential-Stuffing-Kampagnen zu blockieren, die auf Anmelde-APIs abzielen. Netzwerkschicht-Tools bleiben obligatorisch, um SYN- und UDP-Überflutungen zu absorbieren, die Eingangsverbindungen verstopfen, während DNS-Schutzmaßnahmen an Bedeutung gewinnen, da gefälschte Abfragen immer noch Amplifikationsfaktoren über 100x erreichen.

Professionelle Dienste konzentrieren sich auf Architekturdesign und einmalige Optimierung, während verwaltete Dienste wiederkehrende 24/7-Überwachung bieten – ein Angebot, das aufgrund des Fachkräftemangels im Bereich Cybersicherheit am schnellsten wächst. Anbieter bündeln Beratungsleistungen zunehmend in längerfristige Verträge, um Margen in einem abonnementlastigen Umfeld zu erhalten. Infolgedessen sind Komponentenanbieter, die Bot-Abwehr, DNS-Schutz und verwaltete Reaktion in einheitlichen Portalen kombinieren, am besten positioniert, um die inkrementelle Nachfrage im DDoS-Schutzmarkt zu erfassen.

Nach Bereitstellungsmodus: Hybride Architekturen balancieren Latenz und Kapazität

Cloudbasierte Dienste hielten 55,13 % des Umsatzes im Jahr 2025 und bleiben der Einstiegspunkt für die meisten kleinen und mittleren Unternehmen, aber hybride Modelle entwickeln sich mit einer CAGR von 14,13 % weiter, da größere Organisationen normalen Datenverkehr über On-Premises-Appliances leiten und Burst-Datenverkehr in Cloud-Scrubbing-Center mit mehr als 15 Terabit pro Sekunde umleiten. Dieser zweistufige Ansatz begrenzt Fehlalarme gegenüber dem Basisdatenverkehr und bietet gleichzeitig elastischen Schutz bei Spitzen, was für Bankplattformen mit Millisekunden-Transaktionsfenstern attraktiv ist.

Hybride Orchestrierung hängt von sofortigen Schwellenwerten ab, die eine automatische BGP-Umleitung auslösen. Plattformen wie Magic Transit leiten Datenverkehr innerhalb von drei Sekunden um, verglichen mit manuellen Appliance-Aktualisierungen, die Minuten dauern können. Dennoch bleibt eine einheitliche Richtliniendurchsetzung eine Herausforderung, da 91 % der Sicherheitsteams blinde Flecken in gemischten Umgebungen melden. Anbieter, die granulare APIs bereitstellen und cloudseitige Sichtbarkeits-Dashboards liefern, lindern diesen Schmerzpunkt und katalysieren so eine weitere hybride Akzeptanz im DDoS-Schutzmarkt.

Nach Unternehmensgröße: KMU-Dynamik wächst durch verwaltete Service-Bundles

Großunternehmen hielten 63,12 % der globalen Ausgaben im Jahr 2025, aber kleine und mittlere Unternehmen holen mit einer prognostizierten CAGR von 14,28 % bis 2031 auf, da Abonnementmodelle Kapitalhürden beseitigen. Ein typisches kleines oder mittleres Unternehmen kann den Schutz für 200 USD pro Monat starten und zahlt nur für Scrubbing-Bandbreite, wenn Angriffe auftreten, anstatt inaktive Appliances zu kaufen. Verwaltete Angebote liefern auch Vorfallsforensik und schließen interne Qualifikationslücken, mit denen viele kleinere Organisationen konfrontiert sind.

Umgekehrt wechseln Großunternehmen selten den Anbieter, da die Neuarchitektur von Multi-Region-Datenverkehrsflüssen Übergangskosten von über 1 Million USD übersteigen kann. Sie verhandeln strenge Service-Level-Agreements, die Abwehr in unter einer Sekunde garantieren, und integrieren häufig Content-Delivery-Edge-Knoten, um die Benutzerlatenz zu minimieren. Diese mehrschichtigen Investitionen festigen ihren Anteil an der absoluten DDoS-Schutzmarktgröße, auch wenn das prozentuale Wachstum nun zu kleineren Unternehmen tendiert.

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel wächst am schnellsten

Bank-, Finanzdienstleistungs- und Versicherungsunternehmen kontrollierten 28,42 % der Ausgaben im Jahr 2025, gestützt durch regulatorische Mandate, die Resilienz gegenüber Bedrohungen im Terabit-Bereich fordern.[4]Agentur der Europäischen Union für Cybersicherheit, „NIS2-Richtlinien-Leitlinien,” enisa.europa.eu Dennoch wird der Einzel- und E-Commerce-Handel mit einer CAGR von 14,73 % steigen, da Spitzensaison-Ereignisse direkte Umsatzgefährdungen durch Checkout-Unterbrechungen aufzeigen. Angreifer überfluten zunehmend API-Endpunkte, die Bestandsprüfungen und Zahlungsautorisierungen verwalten, und umgehen dabei volumetrische Filter, die auf breiteren HTTP-Datenverkehr ausgerichtet sind.

Andere Branchen weisen spezifische Bedrohungsprofile auf: Telekommunikationsanbieter riskieren kaskadierende Ausfälle, wenn das Scrubbing auf Transitschichten versagt, während Gesundheitssysteme Verfügbarkeit über Kosten stellen und On-Premises-Investitionen trotz hoher Gesamtbetriebskosten aufrechterhalten. Regierung und Verteidigung bleiben besorgt über souveräne Datenverkehrswege und schreiben häufig im Inland gehostete Scrubbing-Center vor, um Compliance-Verpflichtungen zu erfüllen, was vielfältige Nachfragetreiber im DDoS-Schutzmarkt aufrechterhält.

Geografische Analyse

Nordamerika führte den DDoS-Schutzmarkt mit einem Umsatzanteil von 42,36 % im Jahr 2025 an, getrieben durch strenge CISA-Mandate und die Ausgabenkraft von Hyperscale-Cloud-Anbietern, die Abwehr in Edge-Netzwerke integrieren. Banken und Technologieunternehmen in den Vereinigten Staaten dominieren die Beschaffung, während kanadische Gesundheitsvorschriften und Mexikos Expansion digitaler Dienste die regionale Breite erweitern. Hybride Akzeptanz ist besonders verbreitet, da Unternehmen lokale Compliance mit Anycast-Kapazität kombinieren.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 14,54 % bis 2031 sein. Indien verzeichnete 2024 7,8 Millionen Angriffe und 4,5 Millionen im ersten Halbjahr 2025, was die Reserve Bank of India und Telekommunikationsregulatoren dazu veranlasste, strengere Verfügbarkeitsstandards einzuführen. Japan investiert nach Angriffen auf das Stromnetz, die Schwachstellen in der Betriebstechnologie aufdeckten, während südostasiatische Länder wie Indonesien und Vietnam auf den E-Commerce-Boom zurückzuführende Bursts im Einzelhandelsbereich erleben. China präsentiert eine duale Realität mit hohen Angriffsvolumina neben staatlich geförderter Filterung, die inländischen Betreibern teilweisen Schutz bietet.

Europas Beschaffung beschleunigte sich nach dem Inkrafttreten der NIS2-Richtlinie im Oktober 2024, die Resilienzpflichten auf 18 Sektoren ausdehnte und einen Compliance-Rückenwind in den Bereichen Energie, Gesundheitswesen und öffentliche Verwaltung schuf. Das Vereinigte Königreich, Deutschland und Frankreich führen die Ausgaben an, aber osteuropäische Länder generieren sowohl Angriffe als auch nehmen Schutzmaßnahmen an, da die Internetdurchdringung steigt. Südamerika, der Nahe Osten und Afrika repräsentieren zusammen eine kleinere Basis, verzeichnen jedoch robustes Wachstum, da die Akzeptanz digitaler Zahlungen zunimmt. Brasiliens Finanzregulatoren, Golfstaaten-Energieproduzenten und afrikanische Mobilfunkanbieter sind wichtige Anwender und bestätigen die globale Breite der Nachfrage im DDoS-Schutzmarkt.

Wettbewerbslandschaft

**Wettbewerbslandschaft**

Der DDoS-Schutzmarkt zeigt eine moderate Konsolidierung, wobei die fünf größten Anbieter etwa 45 % des globalen Umsatzes kontrollieren. Cloud-native Akteure wie Cloudflare, Akamai und AWS bündeln Abwehr in Content-Delivery und Edge-Computing, senken die Kundenakquisitionskosten und erhöhen die Wechselhürden. Traditionelle Appliance-Anbieter wie NETSCOUT, Radware und F5 verteidigen ihren Marktanteil, indem sie On-Premises-Inspektion mit Cloud-Scrubbing-Kapazität kombinieren. Abonnementpreise von Cloud-Anbietern komprimieren die Hardware-Margen und zwingen etablierte Anbieter, ihre Modelle mit unbefristeten Lizenzen zu überdenken. Die Wettbewerbsintensität bleibt hoch, da Preisdruck mit einem raschen Nachfragewachstum nach Terabit-Schutz koexistiert.

Strategische Allianzen veranschaulichen den Wandel. Radware integrierte DefensePro in den nativen Dienst von Microsoft Azure, um latenzempfindliche Workloads in regulierten Branchen zu adressieren. Akamai integrierte Guardicore-Mikrosegmentierung, um laterale Bewegungskontrolle mit volumetrischer Filterung zu koppeln, was Banken anspricht, die Zero Trust und Scrubbing in einem Stack benötigen. F5 startete BIG-IP Next als cloud-native Plattform, die über 10 Terabit pro Sekunde skaliert und KI-basierte Anomalieerkennung nutzt, um Fehlalarme zu reduzieren.

Weißer Raum besteht beim Schutz serverloser und Container-Workloads, wo flussbasierte Sensoren ephemeren Datenverkehr übersehen. Startups nutzen eBPF-Telemetrie innerhalb von Kubernetes-Clustern, um Denial-of-Service-Muster ohne Paket-Spiegelung zu erkennen. Managed-Service-Anbieter nutzen die Talentlücke von 4,8 Millionen Personen im Bereich Cybersicherheit, indem sie schlüsselfertige Abwehr und Post-Incident-Forensik anbieten. Anbieter differenzieren sich durch KI-gestütztes Fingerprinting, das TLS-Handshakes und HTTP-Header-Reihenfolge untersucht, um Bots zu blockieren, bevor sie Angriffswellen bilden. Anhaltende Risikokapitalfinanzierung, exemplarisch durch Link11s Series-B-Runde über 16,05 Millionen USD, bestätigt das Anlegervertrauen in Nischen, die die dominierenden fünf Anbieter noch nicht besetzt haben.

Marktführer im Bereich Schutz vor verteilten Denial-of-Service-Angriffen (DDoS)

NETSCOUT Systems, Inc.

Akamai Technologies, Inc.

F5, Inc.

Imperva, Inc.

Radware Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cloudflare wehrte einen DDoS-Angriff von 31,4 Tbps des AISURU-Botnetzes ab, an dem weltweit über 2 Millionen Android-Geräte beteiligt waren.

- Februar 2026: Anfang 2025 meldete NETSCOUT über 8 Millionen DDoS-Angriffe mit einem Spitzenwert von 30 Tbps. 42 % nutzten Multi-Vektor-Taktiken. Unternehmen setzen auf integrierte Plattformen.

- Januar 2026: Gcore Labs verzeichnete 1,17 Millionen DDoS-Angriffe, ein Anstieg von 41 % im Jahresvergleich, wobei der größte Angriff 2,2 Tbps erreichte.

- Dezember 2025: Die Agentur der Europäischen Union für Cybersicherheit verpflichtet Betreiber in 18 kritischen Sektoren, Resilienz- und 24-Stunden-Meldepflichten zu erfüllen, was compliance-orientierte Beschaffung in den Bereichen Energie, Gesundheitswesen und öffentliche Verwaltung antreibt.

Umfang des globalen Berichts über den Markt für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS)

Der Markt für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS) verzeichnet ein erhebliches Wachstum, das durch die zunehmende Häufigkeit und Raffinesse von Cyberangriffen weltweit angetrieben wird. Organisationen in verschiedenen Branchen priorisieren robuste Sicherheitsmaßnahmen zum Schutz ihrer digitalen Infrastruktur, was die Nachfrage nach fortschrittlichen DDoS-Schutzlösungen und -diensten antreibt. Der Markt wird weiter durch die zunehmende Akzeptanz cloudbasierter Lösungen und den wachsenden Bedarf an der Einhaltung strenger regulatorischer Anforderungen angetrieben.

Der Bericht über den Markt für Schutz vor verteilten Denial-of-Service-Angriffen (DDoS) ist segmentiert nach Komponente (Lösung einschließlich Netzwerkschichtschutz, Anwendungsschichtschutz, DNS-Schutz, erweiterte Bot-Abwehr sowie Service einschließlich professioneller Dienste und verwalteter Dienste), Bereitstellungsmodus (Cloud, On-Premises, Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Regierung und Verteidigung, Bank- und Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce-Handel, Medien und Unterhaltung, Energie und Versorgungsunternehmen, Fertigung, übrige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Lösung | Netzwerkschichtschutz |

| Anwendungsschichtschutz | |

| DNS-Schutz | |

| Erweiterte Bot-Abwehr | |

| Service | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und Verteidigung |

| Bank-, Finanzdienstleistungs- und Versicherungsunternehmen |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce-Handel |

| Medien und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Übrige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösung | Netzwerkschichtschutz |

| Anwendungsschichtschutz | ||

| DNS-Schutz | ||

| Erweiterte Bot-Abwehr | ||

| Service | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Regierung und Verteidigung | |

| Bank-, Finanzdienstleistungs- und Versicherungsunternehmen | ||

| Informationstechnologie und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce-Handel | ||

| Medien und Unterhaltung | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Übrige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der DDoS-Schutzmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 10,28 Milliarden USD erreichen wird, mit einer CAGR von 13,83 % ab 2026.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen werden voraussichtlich mit einer CAGR von 14,13 % wachsen, da Organisationen On-Premises-Inspektion mit Cloud-Scrubbing kombinieren.

Warum setzt der Einzelhandel schneller auf Schutzmaßnahmen als andere Sektoren?

Der Einzel- und E-Commerce-Handel ist Spitzensaison-Umsatzrisiken durch Checkout-Unterbrechungen ausgesetzt, was bis 2031 eine CAGR von 14,73 % bei den Schutzausgaben antreibt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,54 % wachsen, unterstützt durch 5G-Rollouts und zunehmende Nutzung digitaler Zahlungen.

Wie wirkt sich der Mangel an Cybersicherheitsfachleuten auf die Akzeptanz aus?

Die Talentlücke von 4,8 Millionen Personen treibt viele Unternehmen zu Managed-Service-Modellen und steigert die Nachfrage nach schlüsselfertigen Schutzlösungen.

Was unterscheidet cloud-native Anbieter von Appliance-Anbietern?

Cloud-native Anbieter integrieren Anycast-Routing und automatisiertes Scrubbing und ermöglichen so eine Abwehr in unter 3 Sekunden zu niedrigeren Kosten pro Gigabit.

Seite zuletzt aktualisiert am: