Marktgröße und Marktanteil für Wasser- und Abwassersensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

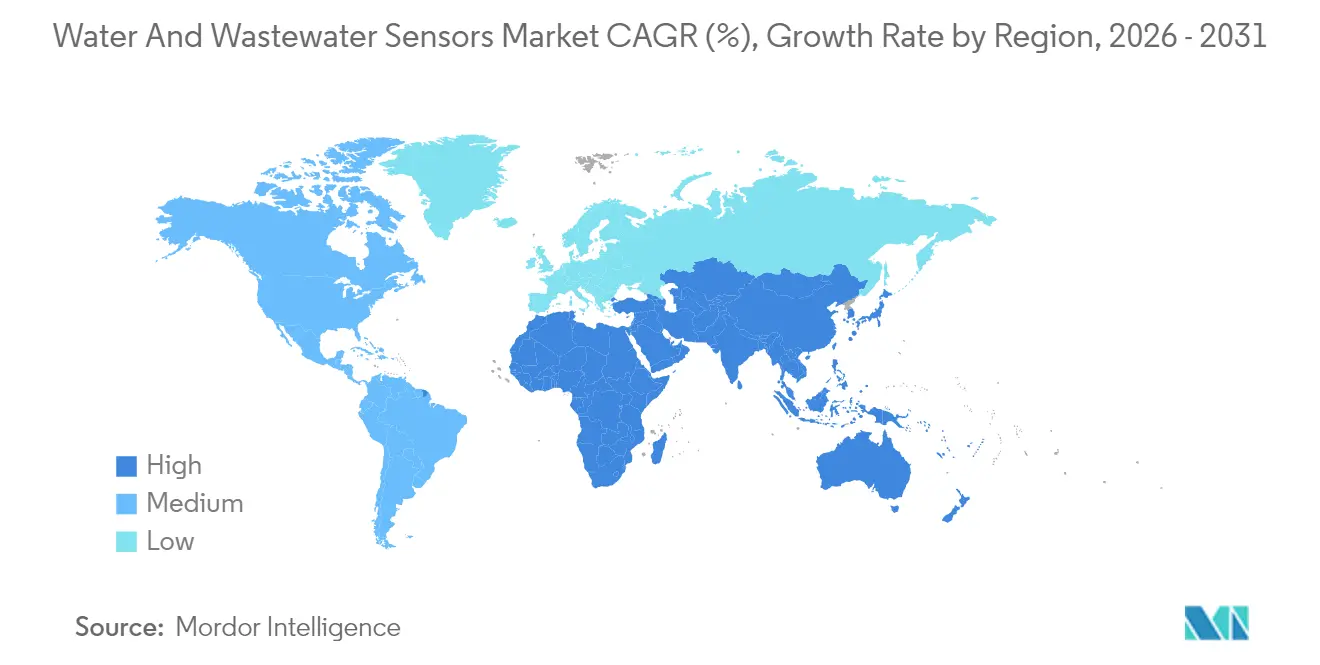

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

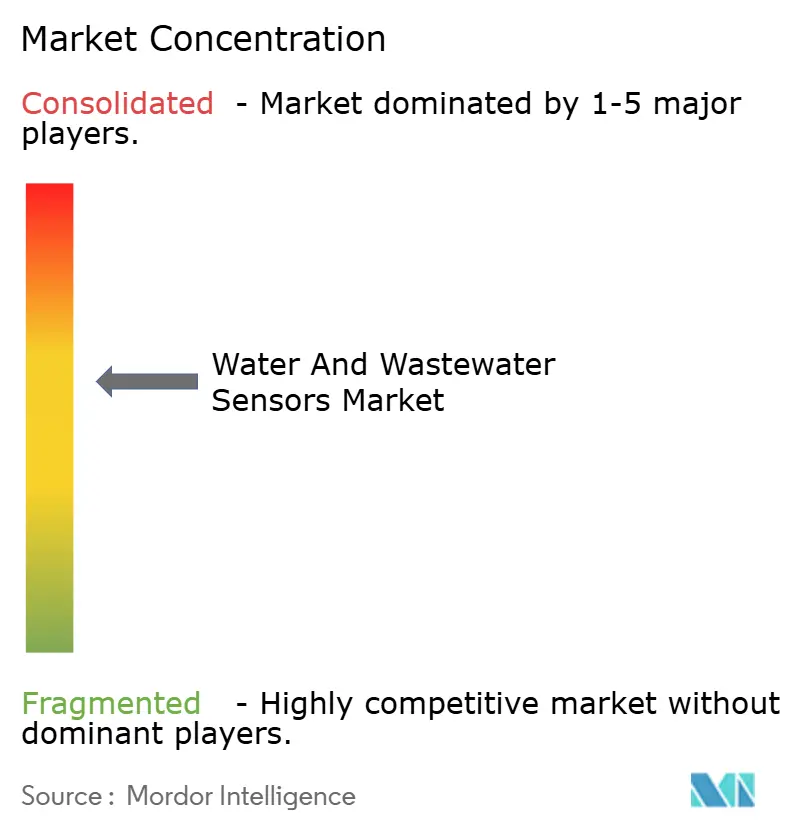

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasser- und Abwassersensoren von Mordor Intelligence

Die Größe des Marktes für Wasser- und Abwassersensoren wird voraussichtlich von 6,42 Milliarden USD im Jahr 2025 und 6,76 Milliarden USD im Jahr 2026 auf 8,88 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,61 % verzeichnen.

Das Wachstum wird durch Versorgungsunternehmen angetrieben, die von der periodischen Entnahme von Stichproben auf kontinuierliches, Edge-gestütztes Monitoring umstellen – ein Schritt, der die Erkennungszeiten von Verunreinigungen von Tagen auf Minuten reduziert. Sinkende Stücklistenkosten für optische Bauteile und Bauteile auf Basis mikroelektromechanischer Systeme (MEMS), die Verbreitung von Edge-Künstlicher-Intelligenz sowie verschärfte globale Einleitungsvorschriften stärken die Nachfrage gemeinsam. Wettbewerbsstrategien konzentrieren sich nun darauf, maschinelles Lernen in Sondengehäuse zu integrieren, sodass Anbieter eine höhere Betriebszeit durch leistungsbasierte Verträge versprechen können. Die Region Asien-Pazifik dominiert die Liefermengen, während Afrika die stärkste Wachstumsdynamik aufweist, da durch Geberländer finanzierte Smart-Metering-Projekte Trübungs- und Leitfähigkeitssensoren mit Prepaid-Abrechnungsmodulen bündeln. Wesentliche Risiken ergeben sich aus kapitalintensiven Nachrüstungen, einem weltweiten Mangel an Kalibrierungsfachkräften sowie Cybersicherheitslücken bei Cloud-vernetzten Sonden.

Wichtigste Erkenntnisse des Berichts

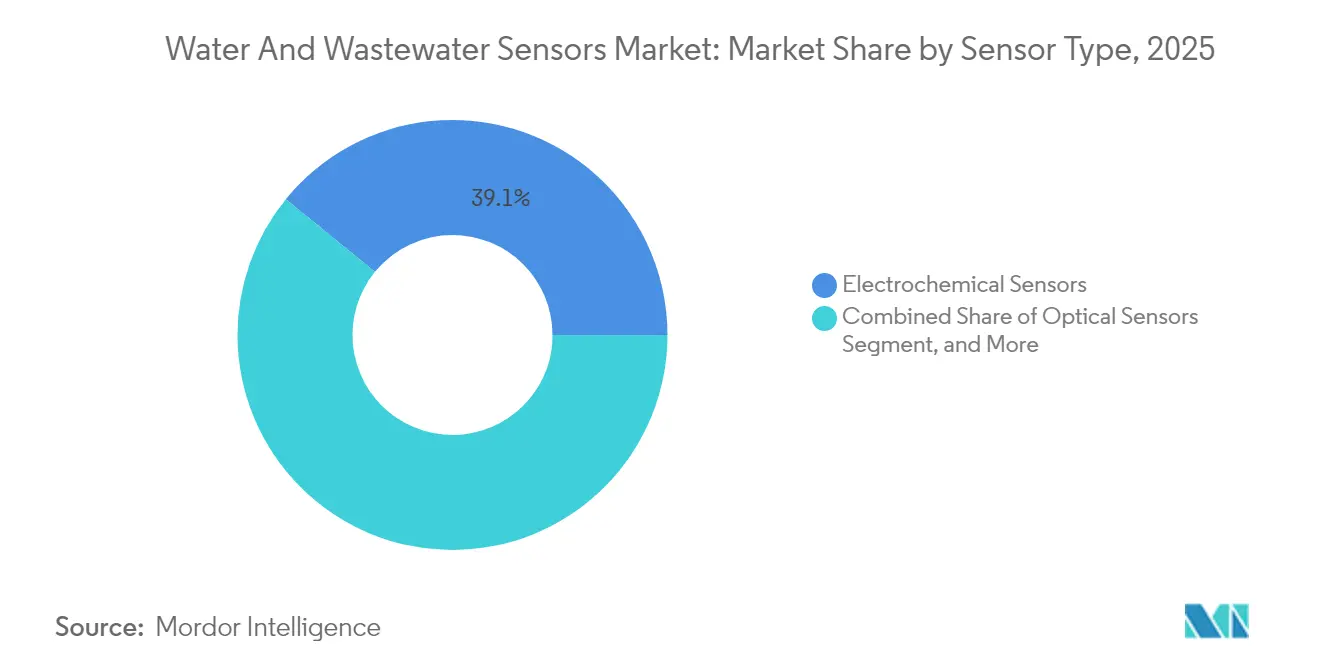

- Nach Sensortyp führten elektrochemische Sensoren den Marktanteil bei Wasser- und Abwassersensoren an und machten 2025 39,12 % des Umsatzes aus. Optische Sensoren hingegen werden bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen.

- Nach überwachtem Parameter hielt pH 2025 einen Marktanteil von 32,55 % bei Wasser- und Abwassersensoren, während Gelöstsauerstoffsonden mit einem CAGR von 8,61 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Endverbrauchsbranche entfiel auf die kommunale Wasser- und Abwasserbehandlung 2025 ein Marktanteil von 47,01 % bei Wasser- und Abwassersensoren, während die Aquakultur aufgrund von Kreislaufsystemen, die eine Echtzeit-Überwachung von Sauerstoff und pH erfordern, mit einem CAGR von 8,44 % wächst.

- Nach Geografie dominierte die Region Asien-Pazifik 2025 mit einem Marktanteil von 35,22 % bei Wasser- und Abwassersensoren und wird bis 2031 voraussichtlich einen CAGR von 8,32 % erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wasser- und Abwassersensoren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Digitalisierung von Wasserversorgungsunternehmen | +1.2% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der industriellen Einleitungsvorschriften | +1.0% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion intelligenter Bewässerungsnetze | +0.9% | Nordamerika, Australien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei optischen und MEMS-Komponenten | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration von Edge-KI zur Erkennung vor Ort | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Aufstieg leistungsbasierter Verträge | +0.6% | Europa, Nordamerika mit Übertragungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Digitalisierung von Wasserversorgungsunternehmen

Kontinuierliche Sensornetzwerke speisen nun Live-Daten in digitale Zwillinge ein und ermöglichen Betreibern, Prozessänderungen zu simulieren, bevor sie im vollen Maßstab umgesetzt werden. Die Cybersicherheitsleitlinien der Umweltschutzbehörde der Vereinigten Staaten (United States Environmental Protection Agency) aus dem Jahr 2024 verpflichten Versorgungsunternehmen, die vernetzte Sonden einsetzen, den Betriebs- und Informationstechnologiedatenverkehr zu segmentieren, was die Eintrittsbarrieren für kleine Gemeinden erhöht und gleichzeitig die Konsolidierung beschleunigt.[1]Umweltschutzbehörde der Vereinigten Staaten, "Cybersicherheitsleitlinien für Trinkwassersysteme," epa.gov Die Übernahme von Evoqua durch Xylem im Jahr 2023 bildete eine vertikal integrierte Plattform, die Sonden, verwaltete Kalibrierung und Analysen kombiniert – eine Kombination, die Versorgungsunternehmen bevorzugen, da sie die Verantwortlichkeit zentralisiert. Cloud-Dashboards bieten regionale Übersichten über Trübung, Leitfähigkeit und Oxidations-Reduktions-Potenzial; die Datenschutzgesetze Europas veranlassen jedoch die Migration von Inferenz-Arbeitslasten aus der Cloud auf lokale Gateways, um grenzüberschreitende Datenübertragungen zu vermeiden. In Edge eingebettete Analysen reduzieren die Latenz, senken die Bandbreitenkosten und verringern die regulatorische Komplexität, wodurch der Sensorknoten zum primären Entscheidungspunkt wird. Diese Digitalisierungswelle verankert den Markt für Wasser- und Abwassersensoren als strategischen Hebel und nicht als bloßen Compliance-Kontrollpunkt.

Verschärfung der industriellen Einleitungsvorschriften

Regierungen in der Asien-Pazifik-Region haben die Abwasservorschriften für Schwermetalle, biochemischen Sauerstoffbedarf und Schwebstoffe verschärft und verpflichten Fabriken, Mehrparametersonden an ihren Ablaufrohren zu installieren. China schreibt nun die Installation von Rund-um-die-Uhr-Analysatoren für den chemischen Sauerstoffbedarf in jedem Industriepark des Yangtze-Fluss-Wirtschaftsgürtels vor, was mehr als 15.000 Anlagen betrifft.[2]Ministerium für Ökologie und Umwelt, "Anforderungen an die Überwachung industrieller Einleitungen," mee.gov.cn Das Zentrale Umweltverschmutzungskontrollgremium Indiens (Central Pollution Control Board) schreibt Textil- und Pharmabetrieben vor, alle 15 Minuten Messwerte zu protokollieren und innerhalb von 30 Sekunden Alarme auszulösen. Diese Richtlinien verkürzen Entscheidungszyklen und zwingen zur Einführung elektrochemischer und optischer Sensoren, die monatelang unbeaufsichtigt betrieben werden können. Die Nachfrage greift auf den Nahen Osten über, wo der Versorgungsregulator Saudi-Arabiens nun eine kontinuierliche Überwachung von Bor und Bromid an Entsalzungsanlagen vorschreibt. Strengere Grenzwerte verdeutlichen, warum der Markt für Wasser- und Abwassersensoren weiterhin in einem gesunden Tempo wächst.

Schnelle Expansion intelligenter Bewässerungsnetze

Die Präzisionslandwirtschaft veranlasst Landwirte, Bodenfeuchtigkeit-, Salzgehalt- und Nährstoffsonden mit variablen Regelventilen zu integrieren, was zu einer Reduzierung des Wasserverbrauchs um bis zu 30 % führt, ohne die Erträge zu beeinträchtigen.[3]Landwirtschaftsministerium der Vereinigten Staaten, "Wassereffizienz in der Präzisionslandwirtschaft," usda.gov Die Behörde des Murray-Darling-Beckens Australiens (Murray-Darling Basin Authority) verlangt telemetriegestützte Durchflussmesser vor der Genehmigung von Wasserrechten, wodurch die Einführung kapazitiver Sensoren und Zeitbereichsreflektometrie-Sensoren beschleunigt wird. Initiativen im Nahen Osten verbinden Feldsensoren mit Satellitenbildern und geben Landwirten Frühwarnungen vor Stress und lösen automatisierte Bewässerungszyklen aus. Anbieter liefern nun solarbetriebene, LoRaWAN-verbundene Einheiten, die über Kilometer für Pfennige pro Monat kommunizieren und Flächen erschließen, die zuvor außerhalb von Mobilfunknetzen lagen. Der Boom bei intelligenter Bewässerung führt zu zusätzlichen Absatzmengen im Markt für Wasser- und Abwassersensoren, insbesondere in ariden Regionen, in denen Wasserversorgungssicherheit Technologiebudgets antreibt.

Kostensenkung bei optischen und MEMS-Komponenten

Seit 2020 haben optische Sonden für gelösten Sauerstoff eine Reduzierung der Stücklistenkosten um 40 % erfahren und nähern sich elektrochemischen Alternativen bei den Gesamtbetriebskosten an. Durch Hochvolumen-Fertigungsläufe in der Automobil- und Unterhaltungselektronikbranche sind die Preise für MEMS-Drucksensoren gesunken, sodass Anbieter im Wassermarkt Chips unter 1 USD integrieren können. Hach brachte 2024 eine Fluoreszenz-Trübungssonde auf den Markt, die 25 % unter dem Preis herkömmlicher nephelometrischer Einheiten liegt und dabei eine doppelte Nutzungsdauer verspricht. Chinesische Anbieter, wie solche aus Hubei Sensorthings, unterbieten westliche Platzhirsche um 30–40 %, obwohl Fragen zum langfristigen Driftverhalten bestehen bleiben. Insgesamt eröffnen niedrigere Preise den Markt für Wasser- und Abwassersensoren für Versorgungsunternehmen in Afrika und Südamerika, die lange auf manuelle Testkits angewiesen waren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Nachrüstung von Bestandsanlagen | -0.5% | Global, besonders ausgeprägt in Regionen mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kalibriertechnikern | -0.3% | Afrika, Südamerika, ländliche Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken bei Cloud-Sonden | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sensorlebensdauer in hochsalzigen Abwässern | -0.3% | Naher Osten, küstennahe Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Nachrüstung von Bestandsanlagen

Die Modernisierung vor Jahrzehnten errichteter Anlagen erfordert häufig Stromaufrüstungen, Kommunikationsverkabelung und parallelen Betrieb, während sich neue und alte Systeme überlappen – ein Paket, das für mittelgroße Versorgungsunternehmen 500.000 USD übersteigen kann. Europäische Betreiber müssen zudem veraltete SCADA-Protokolle (Supervisory Control and Data Acquisition) in moderne Feldbus-Standards übersetzen, was den Installations- und Einrichtungsaufwand erhöht. Kleinere Kommunen behelfen sich, indem sie gemeinsam genutzte Sensor-Anhänger an mehreren Standorten rotieren lassen, was jedoch die kontinuierliche Überwachung beeinträchtigt und die Reaktion auf Vorfälle verlangsamt. Haushaltsstarrheit verzögert daher die Einführung und dämpft kurzfristige Gewinne im Markt für Wasser- und Abwassersensoren.

Mangel an qualifizierten Kalibriertechnikern

Optische und MEMS-Sonden erfordern spezialisierte Referenzlösungen, Firmware-Updates und Driftprüfungen, die sich von denen bei herkömmlichen Membranelektroden unterscheiden. Das subsaharische Afrika verfügt über weniger als 2.000 zertifizierte Techniker für einen installierten Bestand von mehr als 50.000 Sonden, was Versorgungsunternehmen zwingt, Herstellerserviceteams zu importieren, die Wochen im Voraus gebucht werden müssen. Südamerikanische Betreiber überspringen quartalsweise Kalibrierungen bisweilen gänzlich oder verwenden abgelaufene Kalibrierlösungen wieder, was die Datenintegrität untergräbt. Anbieter versuchen, die Lücke durch selbstkalibrierende Sonden zu schließen, diese erhöhen den Listenpreis jedoch um 15–20 % und erfordern dennoch gelegentliche Überprüfungen. Bis Ausbildungskapazitäten ausgebaut werden, wird der Technikermangel das Wachstum im Markt für Wasser- und Abwassersensoren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Zuverlässigkeit elektrochemischer Sensoren und Aufschwung optischer Sensoren

Elektrochemische Sensoren behielten im Jahr 2025 einen Anteil von 39,12 % am Umsatz, dank Ansprechzeiten unter 10 Sekunden, die für pH-Wert- und ionenselektive Elektrodenregelkreise entscheidend sind. Optische Bauformen wachsen mit einer CAGR von 8,31 %, vor allem weil lumineszente Sonden für gelösten Sauerstoff das Membranverstopfen überwinden und eine einjährige Kalibrierungsstabilität bieten. Ultraschalleinheiten adressieren den Freispiegelabfluss und die Schlammdeckentiefe und vermeiden biologisches Bewachsen, da keine benetzten Teile eindringen. Kapazitive Sonden eignen sich hervorragend zur Pegelerfassung in Öl-Wasser-Abscheidern, wo dielektrische Kontraste die Genauigkeit erhöhen. Andere Nischenformate halten zusammen weniger als 5 % Marktanteil, lösen jedoch spezielle Messpunkte wie Ammoniak und flüchtige organische Verbindungen.

Versorgungsunternehmen tendieren zu optischen Lösungen, nachdem sie den Membrantausch alle drei bis sechs Monate in Becken mit hohem Feststoffgehalt leid geworden sind. Yokogawas Zweiwellenlängensonde, die 2024 eingeführt wurde, kompensiert Trübungsinterferenzen und verlängert die Kalibrierung auf 12 Monate. Dennoch bleiben elektrochemische Zellen relevant für Spurenmetallziele im Teile-pro-Milliarden-Bereich, bei denen die Stripping-Voltammetrie in Kombination mit ionenselektiven Elektroden Empfindlichkeiten erreicht, die optische Methoden nicht erreichen können. Die regulatorische Ausrichtung an ISO 10530 gewährleistet eine dauerhafte Nachfragebasis und erlaubt beiden Sensorfamilien, im Markt für Wasser- und Abwassersensoren nebeneinander zu existieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach überwachtem Parameter: pH-Dominanz und Dynamik bei gelöstem Sauerstoff

Der pH-Wert machte 2025 32,55 % des Umsatzes aus, da Korrosionsschutz, Koagulation und biologische Stabilität alle von einer kontinuierlichen Überwachung des Wasserstoffionengehalts abhängen. Sonden für gelösten Sauerstoff werden voraussichtlich bis 2031 mit einer CAGR von 8,61 % wachsen, angetrieben durch strengere Grenzwerte für den biochemischen Sauerstoffbedarf, die Anlagen zur Aufrechterhaltung aerober Bedingungen rund um die Uhr verpflichten. Die Trübungsüberwachung unterstützt die Filtrationsleistung und die Einhaltung des Trinkwassersicherheitsgesetzes (Safe Drinking Water Act), während Leitfähigkeitssonden als Messgeräte für den Gesamtgehalt gelöster Feststoffe und als Überwachungsinstrumente für Kühltürme dienen. Sensoren für das Oxidations-Reduktions-Potenzial optimieren die Chlordosierung und erkennen frühzeitig Ablagerungen in Umkehrosmosemembranen.

Mehrparameter-Sonden beinhalten häufig Temperaturmessgeräte zur Kompensation von Messwerten, eine Anforderung, die durch die Standardmethoden für die Untersuchung von Wasser und Abwasser (Standard Methods for the Examination of Water and Wastewater) festgelegt wurde. Spezialparameter wie Chlorophyll a, Nitrat und freies Chlor bedienen wachsende Nischen in der Reservoir- und Aquakulturüberwachung. Garnelen- und Lachsfarmen, die Biofloc- und Kreislaufsysteme nutzen, basieren ihre Rentabilität nun auf Milligramm-pro-Liter-Präzision – ein Trend, der verdeutlicht, warum die Überwachung gelösten Sauerstoffs das am schnellsten wachsende Segment im weiteren Markt für Wasser- und Abwassersensoren ist.

Nach Endverbrauchsbranche: Kommunale Basis und Sprint in der Aquakultur

Kommunale Kläranlagen machten 2025 47,01 % der Ausgaben aus, hauptsächlich aufgrund der gesetzlich vorgeschriebenen Überwachung an Einlauf-, Klärungs- und Ablaufpunkten. Die Aquakultur entwickelt sich mit einer CAGR von 8,44 % rasant weiter und profitiert von landbasierten Kreislaufsystemen, die Fische bei zehnfach höherer Dichte als in Teichanlagen halten und dennoch auf sensorbasierte Automation angewiesen sind, um Hypoxie zu verhindern. Industrielle Nutzer, von der Petrochemie bis zur Lebensmittelverarbeitung, setzen Sonden ein, um Bußgelder zu vermeiden und Wasser wiederzuverwerten. Umweltbehörden setzen portable Kits für die Einzugsgebietsüberwachung ein, wobei die Geologische Untersuchungsbehörde der Vereinigten Staaten (United States Geological Survey) 8.000 Echtzeit-Messstationen betreibt.

Kommunale Versorgungsunternehmen bieten benachbarten Industrien zunehmend Sensor-als-Dienstleistung an und monetarisieren dabei ihre Kalibrierungskompetenz und Datensysteme. Gleichzeitig rüsten große Lachszüchter in Norwegen und Chile jeden Tank mit redundanten Sonden aus, um eine Sauerstoffgenauigkeit von 0,5 Milligramm pro Liter zu gewährleisten – eine Spezifikation, die viele herkömmliche Elektroden übertrifft. Diese Dynamiken positionieren die Aquakultur als den am schnellsten wachsenden Nachfrageknoten im Markt für Wasser- und Abwassersensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Installationspunkt: In-Line-Stärke und IoT-Reichweite

In-Line-Sonden sicherten sich 2025 einen Anteil von 41,86 %, geschätzt für ihre repräsentative Probenahme ohne manuelle Entnahmen. Ferngesteuerte oder IoT-Knoten werden jedoch bis 2031 voraussichtlich eine CAGR von 7,98 % verzeichnen, da Niedrigenergie-Weitverkehrsnetze die Abdeckung auf ländliche Brunnen und Reservoirs ausweiten. Tauchfähige Einheiten überwachen Klärbecken und Freispiegelgerinne und nutzen Ultraschallwischer und mechanische Bürsten, um die Wartungsintervalle von monatlich auf quartalsweise zu verlängern. Handmessgeräte bleiben für Stichprobenkontrollen und behördliche Quervalidierungen unverzichtbar.

Das Wachstum des IoT im Markt für Wasser- und Abwassersensoren spiegelt Durchbrüche bei LoRaWAN, NB-IoT und Satelliten-Backhauls wider, die eine geräteweise Konnektivität zu Kosten von unter 1 USD pro Monat ermöglichen. Libeliums Solarboje, die 2024 eingeführt wurde, trägt Sonden für gelösten Sauerstoff, pH-Wert, Leitfähigkeit und Trübung und überträgt Daten über Satellitenleitungen, wodurch Mobilfunklücken eliminiert werden. In-Line-Geräte profitieren von dauerhafter Stromversorgung, erfordern jedoch Prozessabschaltungen beim Austausch – eine Einschränkung, die IoT-Konzepte durch Von-der-Wiege-bis-zum-Lebensende-Austausch umgehen.

Geografische Analyse

Die Region Asien-Pazifik erzielte 2025 35,22 % des weltweiten Umsatzes und verbindet weiterhin Stärken in der Komponentenfertigung mit dem größten Pool an Neuinstallationen. China schreibt 15-Minuten-Meldeintervalle in Industrieparks entlang des Wirtschaftsgürtels am Jangtse vor und festigt damit einen Heimmarktvorteil für inländische Sondenhersteller. Indiens Jal-Jeevan-Mission setzt Trübungs- und Restchlorsonden in Dorfanlagen ein, obwohl unzuverlässige Stromversorgung und knappes Servicepersonal die Betriebszeiten der Sensoren verkürzen. Japan konzentriert sich auf den Austausch veralteter Sensoren aus den 1980er Jahren, was lokale Marktführer wie Yokogawa stärkt.

Für Afrika wird Wachstum prognostiziert, getragen von geberfinanzierten Smart-Metering-Programmen in Nairobi, Lagos und Addis Abeba, die Durchfluss-, Druck-, Trübungs- und Leitfähigkeitssensoren bündeln. Südafrika schreibt eine kontinuierliche Überwachung für Anlagen vor, die mehr als 10.000 Einwohner versorgen, doch Finanzierungslücken verzögern die Einführung. Ägyptens neue Verwaltungshauptstadt verfügt über ein vollständig instrumentiertes Netzwerk, das andere nordafrikanische Städte nun als Maßstab heranziehen.

Nordamerika und Europa verzeichnen ein stetiges, aber langsameres Wachstum, da Betreiber ihren Fokus auf Analyseebenen verlagern, die aus etablierten Hardware-Flotten zusätzlichen Mehrwert schöpfen. Die Sicherheitsvorschriften der US-amerikanischen Umweltschutzbehörde von 2024 beschleunigen Upgrades auf sichere Feldprotokolle und begünstigen Anbieter, die sowohl Sensoren als auch cyber-gehärtete Gateways anbieten. Deutschland erprobt digitale Zwillinge, die Sensordaten mit hydraulischen Modellen integrieren und ungeplante Ausfallzeiten um 30 % reduzieren. Der Nahe Osten kauft spezialisierte Boranalysatoren und Verschmutzungsmonitore für Entsalzungsanlagen, die mehr als 70 % des kommunalen Wassers liefern. Das Wachstum in Südamerika wird von brasilianischen und argentinischen Landwirtschaftsbetrieben angetrieben, die Bodenfeuchtigkeitsnetzwerke nutzen, um europäische Nachhaltigkeitszertifizierungen zu erfüllen.

Wettbewerbslandschaft

Der Markt für Wasser- und Abwassersensoren ist mäßig konzentriert. Xylem, Hach, Endress+Hauser und ABB kontrollieren zusammen etwa 40–45 % des globalen Marktanteils, aber Hunderte regionaler Unternehmen konkurrieren um kommunale Ausschreibungen und Industrieprojekte. Tier-1-Anbieter verfolgen End-to-End-Plattformen: Xylems Übernahme von Evoqua für 7,5 Milliarden USD verband Sonden, Behandlungstechnik und verwaltete Dienstleistungen in einer einzigen Rechnung. Hach's Claros-Software vereint nun Daten zu gelöstem Sauerstoff, Trübung und pH-Wert über mehrere Anlagen hinweg und liefert automatisierte Compliance-Berichte.

Technologie ist das wichtigste Wettbewerbsfeld. Endress+Hauser-Patente zielen auf selbstkalibrierende optische Sonden mit integrierter Edge-KI ab, während Yokogawas neuer Flüssigkeitsanalysator vier Sensoren und Anomalieerkennung am Gateway unterstützt. Thermo Fisher stellte einen Trübungssensor vor, der die Kalibrierung vor Ort ohne Prozessentnahme verifiziert und den Arbeitsaufwand um 50 % reduziert. Startups wie In-Situ und Aquaread konzentrieren sich auf die Aquakultur und versprechen Sauerstoffgenauigkeit auf Milligramm-Ebene zu Preisen, die für Züchter attraktiv sind.

Zu den Kostenstörern gehören chinesische Marktteilnehmer wie Hubei Sensorthings, die preisgünstige Mehrparameter-Sonden nach Afrika und Südamerika exportieren. Europäische Nischenanbieter wie Libelium verkaufen solarbetriebene Bojen, die Sensordaten über Satellitenverbindungen in Reservoir-Dashboards streamen. Die Einhaltung der ISO-17025-Kalibrierung und der elektrischen Sicherheitsnorm IEC 61010 bleibt ein entscheidendes Kriterium und begünstigt etablierte Anbieter mit zertifizierten Servicezentren. Insgesamt hängt der Wettbewerb davon ab, ein Gleichgewicht zwischen Stückkosten, Kalibrierungsintervallen und prädiktiver Analytik in einem Markt zu finden, in dem Versorgungsunternehmen zunehmend Risiken durch leistungsbasierte Verträge auslagern.

Marktführer für Wasser- und Abwassersensoren

Xylem Inc.

Hach Company

Horiba Ltd.

ABB Ltd.

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Yokogawa Electric erwirbt einen 30-prozentigen Anteil am norwegischen Startup BlueSensor AS, um hochpräzise Sonden für gelösten Sauerstoff für Kreislauf-Aquakultursysteme in die FLXA-Analysatorlinie zu integrieren.

- Juni 2025: ABB schließt einen sechsmonatigen Feldversuch seines optischen Boranalysators im Entsalzungskomplex Ras Al Khair in Saudi-Arabien ab und kündigt die globale Produktionsverfügbarkeit für das vierte Quartal 2025 an.

- März 2025: Endress+Hauser führt das Memosens 4.0-Portfolio ein, das digitale Kommunikation und Edge-KI-Selbstkalibrierung über optische Sonden für gelösten Sauerstoff, pH-Wert und Leitfähigkeit für kommunale Versorgungsunternehmen vereinheitlicht.

- Januar 2025: Xylem Inc. beginnt mit der vollständigen kommerziellen Einführung der Xylem Vue powered by Idrica-Plattform und fügt prädiktive Leckageerkennungsmodule hinzu, die für kleine Verteilungsnetze optimiert sind.

Globaler Berichtsumfang für den Markt für Wasser- und Abwassersensoren

Der Bericht über den Markt für Wasser- und Abwassersensoren ist segmentiert nach Sensortyp (Elektrochemische Sensoren, Optische Sensoren, Ultraschallsensoren, Kapazitive Sensoren, Andere Sensortypen), überwachtem Parameter (pH-Wert, Gelöster Sauerstoff, Trübung, Leitfähigkeit, Oxidations-Reduktions-Potenzial (ORP), Temperatur, Andere überwachte Parameter), Endverbrauchsbranche (Kommunale Wasser- und Abwasseraufbereitung, Industrielle Wasser- und Abwasseraufbereitung, Umweltüberwachungsbehörden, Aquakultur, Andere Endverbrauchsbranche), Installationspunkt (In-Line, Tauchfähig, Handgerät oder Tragbar, Ferngesteuerte oder IoT-fähige Einheiten) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektrochemische Sensoren |

| Optische Sensoren |

| Ultraschallsensoren |

| Kapazitive Sensoren |

| Andere Sensortypen |

| pH-Wert |

| Gelöster Sauerstoff |

| Trübung |

| Leitfähigkeit |

| Oxidations-Reduktions-Potenzial (ORP) |

| Temperatur |

| Andere überwachte Parameter |

| Kommunale Wasser- und Abwasseraufbereitung |

| Industrielle Wasser- und Abwasseraufbereitung |

| Umweltüberwachungsbehörden |

| Aquakultur |

| Andere Endverbrauchsbranche |

| In-Line |

| Tauchfähig |

| Handgerät oder Tragbar |

| Ferngesteuerte oder IoT-fähige Einheiten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortyp | Elektrochemische Sensoren | ||

| Optische Sensoren | |||

| Ultraschallsensoren | |||

| Kapazitive Sensoren | |||

| Andere Sensortypen | |||

| Nach überwachtem Parameter | pH-Wert | ||

| Gelöster Sauerstoff | |||

| Trübung | |||

| Leitfähigkeit | |||

| Oxidations-Reduktions-Potenzial (ORP) | |||

| Temperatur | |||

| Andere überwachte Parameter | |||

| Nach Endverbrauchsbranche | Kommunale Wasser- und Abwasseraufbereitung | ||

| Industrielle Wasser- und Abwasseraufbereitung | |||

| Umweltüberwachungsbehörden | |||

| Aquakultur | |||

| Andere Endverbrauchsbranche | |||

| Nach Installationspunkt | In-Line | ||

| Tauchfähig | |||

| Handgerät oder Tragbar | |||

| Ferngesteuerte oder IoT-fähige Einheiten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wasser- und Abwassersensoren im Jahr 2026?

Die Größe des Marktes für Wasser- und Abwassersensoren beläuft sich 2026 auf 6,76 Milliarden USD mit einem prognostizierten Wert von 8,88 Milliarden USD bis 2031.

Welche Sensortechnologie wächst in diesem Sektor am schnellsten?

Optische Sonden für gelösten Sauerstoff expandieren bis 2031 mit einer CAGR von 8,31 %, da lumineszente Bauformen membranbasierte Elektroden verdrängen.

Warum investieren Versorgungsunternehmen in IoT-fähige Wassersensoren?

Ferngesteuerte Sonden reduzieren Außeneinsätze, verlagern die Anomalieerkennung an den Edge und unterstützen verteilte Anlagen wie ländliche Brunnen und Hochbehälter.

Welches Segment führt heute die Endverbrauchernachfrage an?

Kommunale Wasser- und Abwasserversorgungsunternehmen halten 47,01 % des Umsatzes aufgrund der obligatorischen kontinuierlichen Überwachung in mehreren Behandlungsstufen.

Was ist das größte Hindernis für eine breitere Sensorverbreitung?

Die Nachrüstung von Bestandsanlagen ist kapitalintensiv, wobei Upgrade-Pakete für mittelgroße Anlagen häufig 500.000 USD übersteigen.

Was ist das größte Hindernis für eine breitere Sensorverbreitung?

Die Nachrüstung von Bestandsanlagen bleibt kapitalintensiv, wobei Upgradepaket für mittelgroße Anlagen häufig 500.000 USD übersteigen.

Seite zuletzt aktualisiert am: