Marktgröße und Marktanteil für laminierte Sammelschienen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

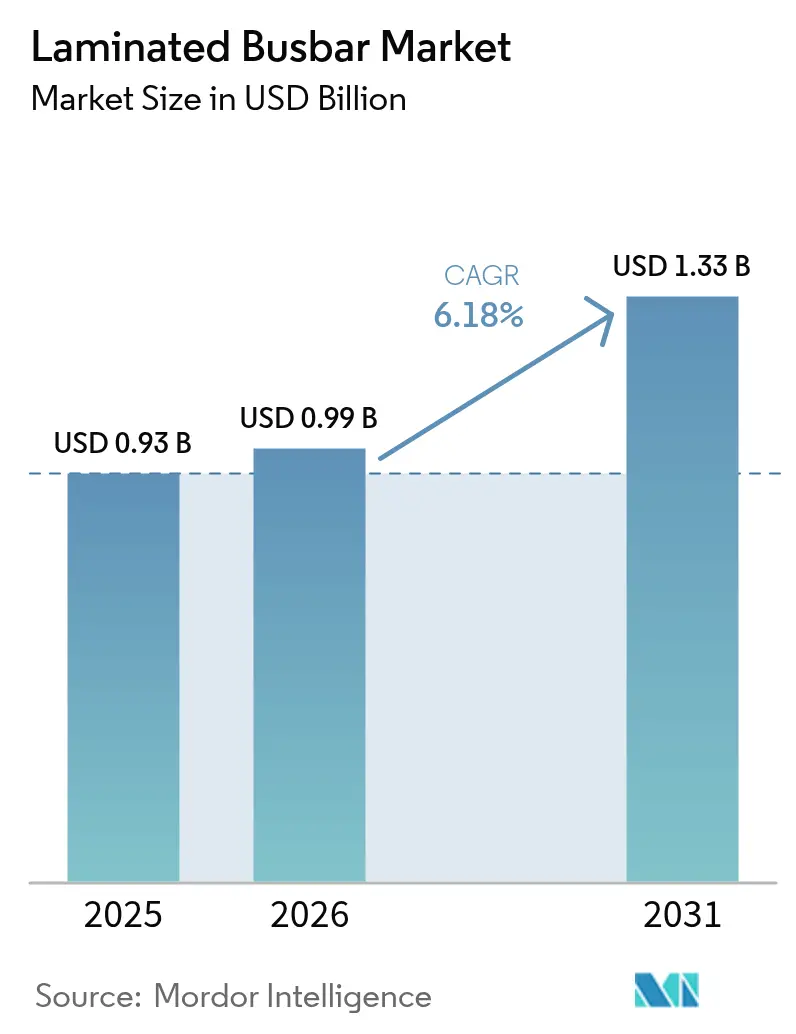

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laminierte Sammelschienen von Mordor Intelligence

Die Marktgröße für laminierte Sammelschienen im Jahr 2026 wird auf 987,47 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,93 Milliarden USD, mit Prognosen für 2031 von 1,33 Milliarden USD, was einem CAGR von 6,18 % über den Zeitraum 2026–2031 entspricht.

Der Schwung kommt aus dem elektrifizierten Transportwesen, Wechselrichtern für erneuerbare Energien und leistungsstarken Stromverteilungsrückwänden in Rechenzentren, die alle kompakte Stromverteilungsbaugruppen mit geringer Induktivität und hoher thermischer Effizienz erfordern. Kupfer bleibt der Standardleiter für leistungskritische Systeme, während Aluminium- und Hybridmetallkombinationen in gewichtssensiblen Anwendungen an Bedeutung gewinnen. Die Versorgungssicherheit bei Rohstoffen und die kontinuierlichen Fortschritte bei Leistungsmodulen mit breiter Bandlücke untermauern neue Konstruktionsanforderungen, die laminierte Architekturen gegenüber herkömmlichen Schienen- oder Kabelsträngen bevorzugen. Der Preisdruck durch volatile Kupferkosten wird teilweise durch Produktivitätssteigerungen in der Fertigung und die wachsende Bereitschaft der Endnutzer ausgeglichen, einen Aufpreis für erhöhte Sicherheit und Platzeinsparungen zu zahlen.

Wichtigste Erkenntnisse des Berichts

- Nach Leitermaterial führte Kupfer im Jahr 2025 mit einem Marktanteil von 71,05 % am Markt für laminierte Sammelschienen, während Aluminium bis 2031 mit einem CAGR von 7,85 % wächst.

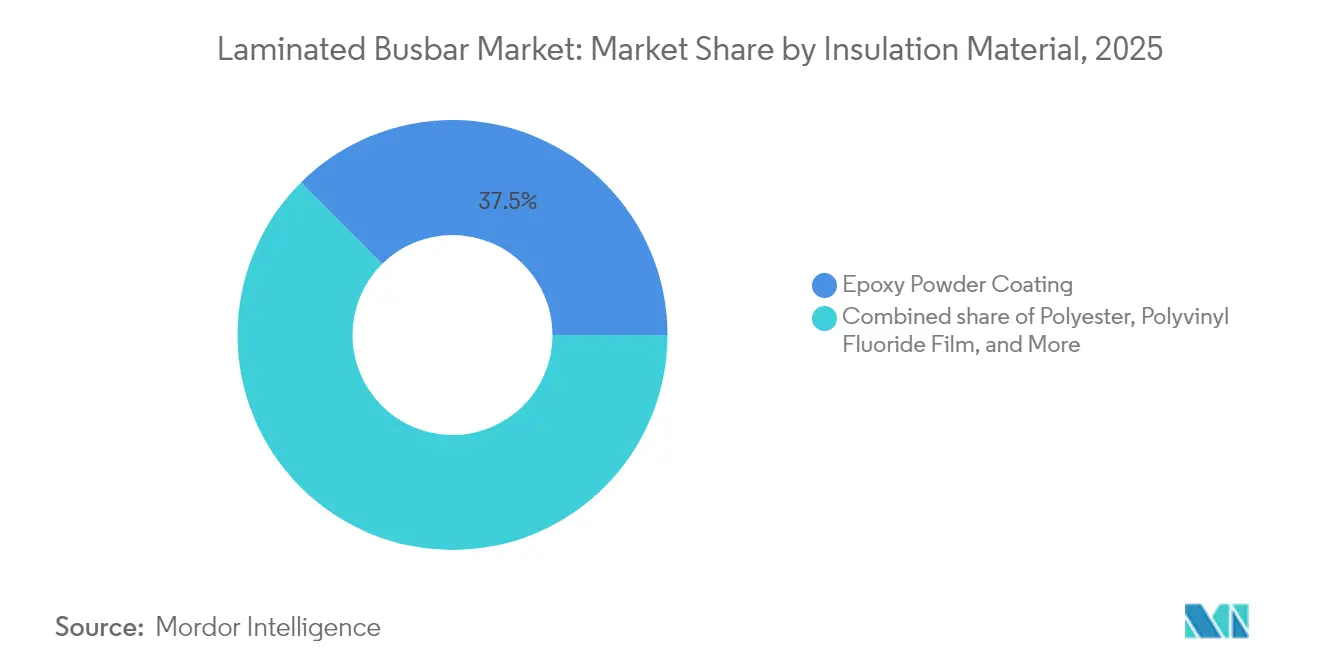

- Nach Isoliermaterial entfielen im Jahr 2025 37,45 % des Umsatzanteils am Markt für laminierte Sammelschienen auf Epoxidbeschichtungen; Polyesterfolien sollen bis 2031 mit einem CAGR von 7,55 % wachsen.

- Nach Sammelschienenkonfiguration dominierten 3–5-schichtige Produkte im Jahr 2025 mit einem Anteil von 52,10 % an der Marktgröße für laminierte Sammelschienen, während flexible/dünne Formate mit einem CAGR von 9,15 % wachsen.

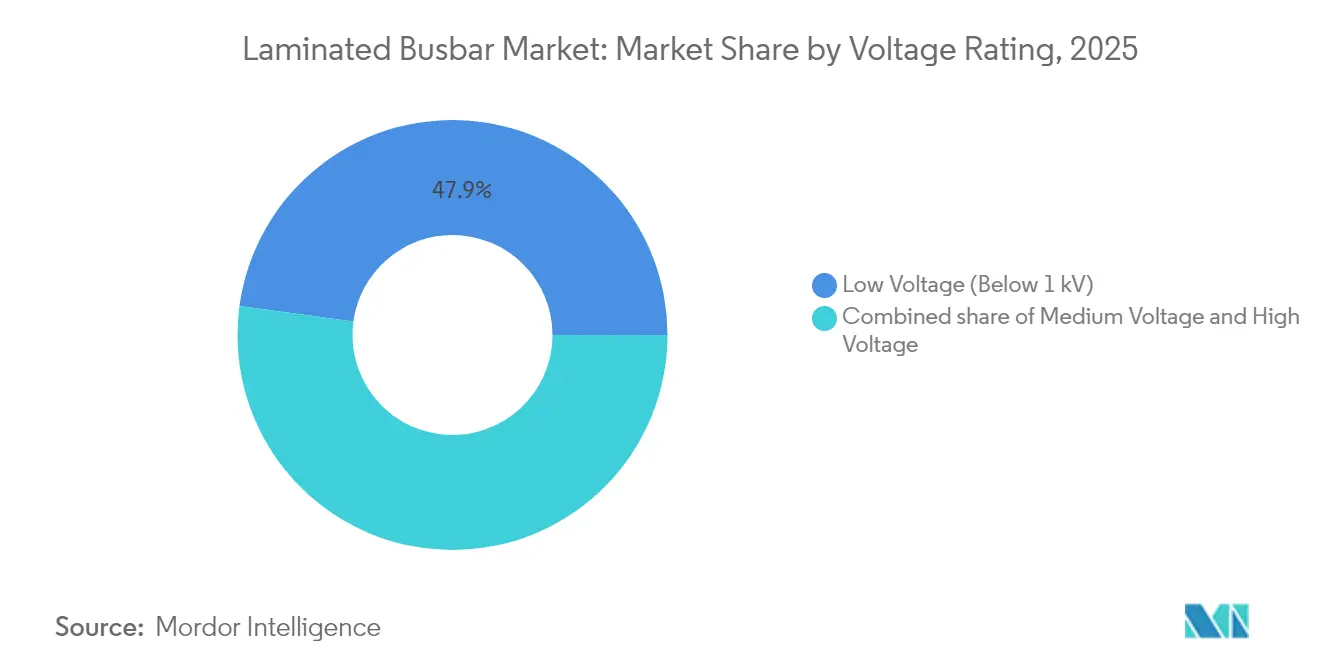

- Nach Nennspannung entfielen im Jahr 2025 47,85 % der Marktgröße für laminierte Sammelschienen auf Niederspannungsausführungen (<1 kV), die voraussichtlich mit einem CAGR von 8,35 % wachsen werden.

- Nach Anwendung hielten Wechselrichter für erneuerbare Energien im Jahr 2025 einen Marktanteil von 42,55 % am Markt für laminierte Sammelschienen; Elektro- und Hybridfahrzeuge sollen bis 2031 den höchsten CAGR von 14,8 % aufweisen.

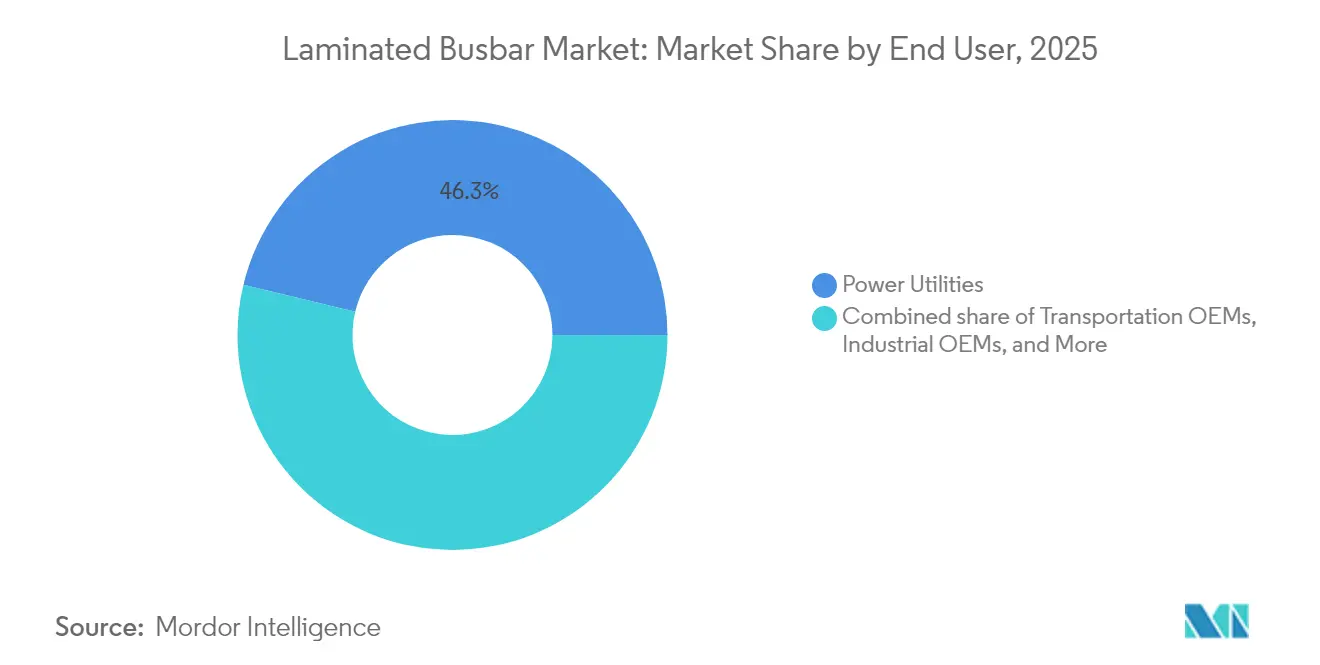

- Nach Endnutzer hielten Energieversorger im Jahr 2025 46,25 % des Umsatzes, während Transport-OEMs im Markt für laminierte Sammelschienen voraussichtlich mit einem CAGR von 11,9 % wachsen werden.

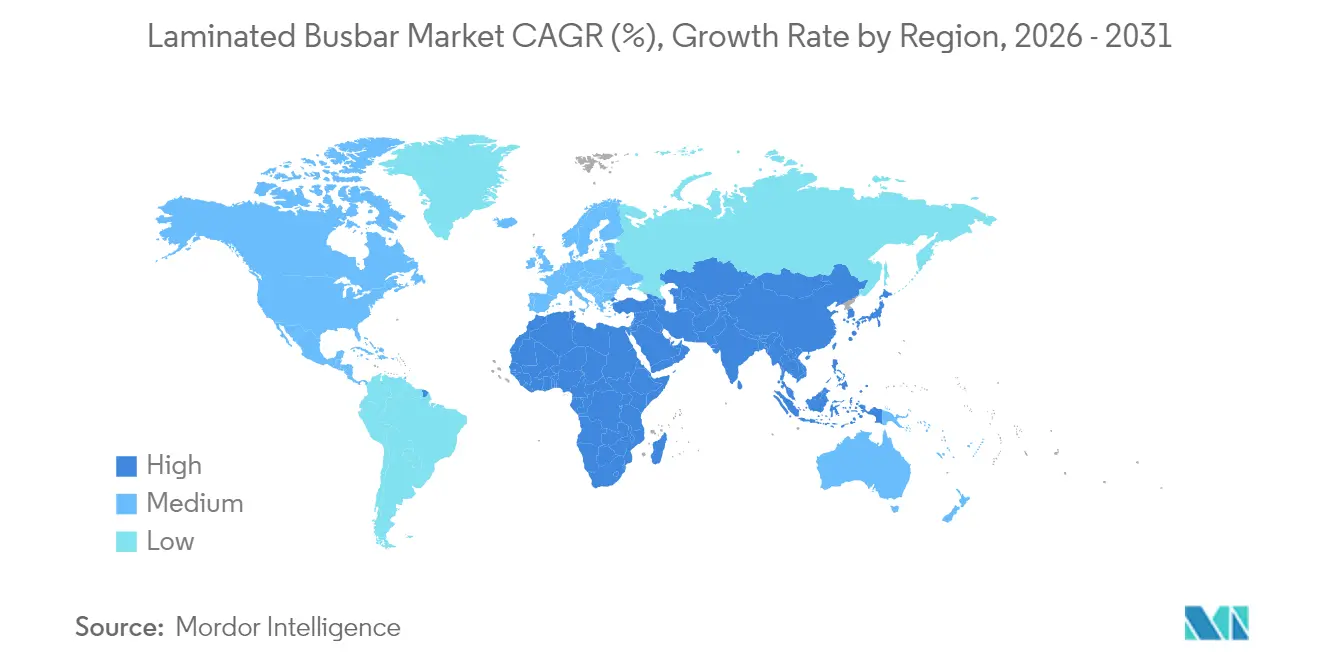

- Nach Geografie führte die Region Asien-Pazifik im Markt für laminierte Sammelschienen im Jahr 2025 mit einem Marktanteil von 40,95 % und soll bis 2031 mit einem CAGR von 7,2 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für laminierte Sammelschienen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Elektro- und Hybridfahrzeugen | 1.80% | Global; am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Wechselrichtern für erneuerbare Energien | 1.20% | Global; konzentriert in Asien-Pazifik und Europa | Langfristig (≥4 Jahre) |

| Nachfrageanstieg nach Stromverteilungsrückwänden in Rechenzentren | 1.10% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Industrielle Elektrifizierung und Automatisierung | 0.90% | Global; Fabrikzentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Hochspannungsmodulen auf Basis von SiC/GaN | 0.80% | Nordamerika und EU; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Modulare Batteriepackarchitekturen für elektrische Senkrechtstart- und Landeflugzeuge | 0.60% | Nordamerika und EU als frühe Anwender | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Elektro- und Hybridfahrzeugen treibt kompakte Stromlösungen voran

Automobilhersteller beschleunigen die Einführung laminierter Sammelschienen, um den Platzbedarf von Batteriepaketen zu reduzieren und die thermische Leistung zu verbessern. Teslas Strukturbatterie und BYDs Klingenformat zeigen, wie laminierte Leiter die Montagekomplexität um 40 % reduzieren und gleichzeitig eine hohe Stromdichte aufrechterhalten.[1] Aluminium-Kupfer-Hybride, die mittels Kaltplattieren hergestellt werden, kombinieren nun Gewichtseinsparungen mit Leitfähigkeit, und Ultraschallschweißen sowie Silberbeschichtungen lösen die Oxidationsprobleme von Aluminium. Fahrzeugplattformen, die auf 400-V–800-V-Systeme umsteigen, erfordern flexible Sammelschienenkonfigurationen, die wechselnde Zellchemien aufnehmen können, ohne die Sicherheitsmargen zu beeinträchtigen. Der Kaskadeneffekt ist eine verbreiterte Lieferbasis, bei der Materialspezialisten und Tier-1-Integratoren um langfristige Lieferaufträge konkurrieren, was den Markt für laminierte Sammelschienen ankurbelt.

Einführung von Wechselrichtern für erneuerbare Energien erweitert die Netzintegration

Solar- und Wind-OEMs spezifizieren laminierte Sammelschienen für induktivitätsarme Wechselrichterstufen mit hohem Strom. SiC- und GaN-Schalter arbeiten nun weit über 50 kHz, und laminierte Geometrien reduzieren die Streuinduktivität um bis zu 90 %, verbessern den Umwandlungswirkungsgrad und ermöglichen bidirektionalen Leistungsfluss in kombinierten Speicheranlagen.[2] Standardisierte Schnittstellen vereinfachen den Austausch von Energiespeichermodulen, während eingebettete Sensoren eine vorausschauende Wartung ermöglichen, die Wechselrichterausfallzeiten in Versorgungsanlagen im Großmaßstab verhindert, und den Markt für laminierte Sammelschienen weiter ausbauen.

Nachfrageanstieg nach Stromverteilungsrückwänden in Rechenzentren

Hyperscale-Einrichtungen treiben die Rack-Lasten über 40 kW hinaus und schaffen den Bedarf an 48-V-Gleichstromarchitekturen, die über laminierte Sammelschienen verteilt werden und den Spannungsabfall minimieren. Die ROLINX-Produkte von Rogers Corporation integrieren Flüssigkühlplatten, die die Spannungsschienen von KI-Beschleunigern stabilisieren. Edge-Standorte spiegeln diese Anforderungen auf kleinerem Raum wider und treiben die Nachfrage nach modularen, schnell zu installierenden Sammelschienenbausätzen. Die thermische Auslegungsparität mit Server-Kühlkreisläufen differenziert laminierte Lösungen weiter von herkömmlichen Kabelsträngen und stärkt den Markt für laminierte Sammelschienen.

Anstieg der industriellen Elektrifizierung und Automatisierung

Industrie-4.0-Werke erfordern kompakte Motorantriebsschränke mit reduziertem Lichtbogenblitzrisiko. Laminierte Sammelschienen entsprechen den IEC-Sicherheitsstandards und ermöglichen die schnelle Neukonfiguration automatisierter Linien.[3] Die direkt in den Leiterstapel eingefügte Echtzeit-Stromüberwachung unterstützt Programme zur vorausschauenden Wartung, die ungeplante Maschinenstillstände minimieren. Der Wechsel von pneumatischer zu elektrischer Betätigung verbreitert die installierte Basis von Antrieben, die impedanzarme Stromschienen benötigen, und unterstützt das Wachstum im Markt für laminierte Sammelschienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Aluminiumpreise | -0.40% | Global; am akutesten in Produktionszentren | Kurzfristig (≤2 Jahre) |

| Kostengünstige konventionelle Sammelschienen als Substitute | -0.30% | Schwellenmärkte, kostensensible Sektoren | Mittelfristig (2–4 Jahre) |

| Wärmeableitung und Delaminierung bei mehr als 1 kV | -0.20% | Hochspannungsanwendungen weltweit | Langfristig (≥4 Jahre) |

| Qualifizierungsaufwand in der Luft- und Raumfahrt | -0.10% | Luft- und Raumfahrtlieferkette in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Aluminiumpreise

Kupfer erreichte im Juli 2024 6,20 USD pro Pfund, was Komponentenlieferanten dazu veranlasste, ihre Preislisten um bis zu 45 % zu erhöhen, da Rohstoffe bis zu 70 % der Kosten ausmachen.[4]„Commodity Metal Cost Update,” LAPP Tannehill, lapptannehill.com Mehrjährige Wechselrichter- oder Netzverträge begrenzen die Weitergabemöglichkeiten und schmälern die Margen. Aluminiumschwankungen fügen eine weitere Unsicherheitsebene hinzu, gerade als Hybride Marktanteile gewinnen. Einige OEMs sichern sich mit langfristigen Lieferverträgen ab oder erkunden kupferplattierte Aluminiumleiter, die das Risiko reduzieren, ohne die Leitfähigkeit zu beeinträchtigen.

Wärmeableitung und Delaminierung bei mehr als 1 kV

Spannungen über 1 kV erhöhen die Isolationsbeanspruchung, wobei thermische Zyklen Delaminierung, Koronaeinsatz und Teilentladungen auslösen können. Epoxid- und Polyimidstapel müssen ein Gleichgewicht zwischen dielektrischer Festigkeit und Wärmeflusseinschränkungen herstellen. Präzisionslamination, blasenfreie Aushärtung und zerstörungsfreie Prüfung werden obligatorisch. In das Laminat eingebettete Zustandsüberwachungsschaltkreise warnen Bediener vor einem Isolationsdurchbruch, aber Kostenaufschläge verlangsamen die Einführung in preissensiblen Netzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leitermaterial: Kupfer führt, Aluminium skaliert

Kupfer erfasste im Jahr 2025 71,05 % des Marktanteils für laminierte Sammelschienen, angetrieben durch seine unübertroffene Leitfähigkeit und ausgereifte Verarbeitungsrouten. Diese Dominanz wird durch Hochleistungswechselrichter und Batteriepakete verankert, die keine Kompromisse bei ohmschen Verlusten oder Wärmeentwicklung eingehen können. Aluminiumabschnitte sollen jedoch mit einem CAGR von 7,85 % beschleunigen, da Fahrzeug-OEMs Dichte gegen Gewichtseinsparungen eintauschen und eine Reduzierung der Rohstoffkosten um 40 % erzielen. Kaltplattierter Bimetallstreifen von Samuel Taylor und ähnlichen Lieferanten ermöglicht nahtlose Aluminium-Kupfer-Grenzflächen, die Strompfade und mechanische Integrität aufrechterhalten. Infolgedessen genehmigen Konstruktionsingenieure zunehmend Hybride für 800-V-Traktionswechselrichter und Lademodule, was die Normen für Stücklisten neu gestaltet.

Die Einführung von Aluminium zwingt Isolationslabore, die dielektrische Dicke für Leiter mit niedrigerem Schmelzpunkt zu überdenken, während Silberblitz- oder Nickelplattierbeschichtungen die Lebensdauer der Kontaktflächen verlängern. Gewichtsoptimierte Schienendesigns reduzieren die Packungsmasse in Langstrecken-Elektrofahrzeugen und erschließen zusätzliche Kilowattstunden oder Nutzlast. Lieferanten, die auf die Branche für laminierte Sammelschienen abzielen, investieren in Ultraschallschweißlinien und automatisierte Qualitätskontrolle, um eine konsistente Plattierungsintegrität über große Produktionschargen hinweg zu gewährleisten.

Nach Isoliermaterial: Epoxid behält die Führung, Folien gewinnen an Dynamik

Epoxidpulverbeschichtung entfiel im Jahr 2025 auf 37,45 % des Umsatzes, indem sie robusten mechanischen Schutz mit niedrigen Stückkosten kombiniert und damit die Standardwahl für Schaltanlagen und Fabrikautomatisierungsschränke darstellt. Dennoch gewinnen Polyester- und Polyimidfolien mit einem CAGR von 7,55 % an Bedeutung, da dünnere Stapel zu geringerer Induktivität und besseren thermischen Pfaden führen. Spezialfolien halten den schnellen Temperaturschwankungen stand, die häufig in SiC-Traktionsmodulen auftreten, und unterstützen Sperrschichttemperaturen von über 175 °C ohne Rissbildung.

Folienlaminate ermöglichen Sammelschienen unter 2 mm Dicke, die sich durch beengte Batteriepackhohlräume schlängeln. Hitzebeständige Faserverstärkungen und Keramikfüllstoffe erhöhen die Durchschlagspannung und erhalten gleichzeitig die Flexibilität. Umwelt-, Gesundheits- und Sicherheitsteams stellen auch fest, dass neuere lösungsmittelfreie Folienkleber die Emissionen flüchtiger organischer Verbindungen in der Produktion senken und damit die Nachhaltigkeitsziele des Unternehmens voranbringen, ohne die Produktlebensdauer zu beeinträchtigen.

Nach Sammelschienenkonfiguration: Mehrschichtig dominiert, Flex gewinnt Wachstum

Drei- bis fünfschichtige Ausführungen entfielen im Jahr 2025 auf 52,10 % der Marktgröße für laminierte Sammelschienen und bieten Ingenieuren eine ausgewogene Mischung aus stromtragenden Querschnitten und überschaubaren Montageschritten. Diese Stapel führen positive, negative und Messleitungen auf kompaktem Raum, wobei Induktivitätsstufen von weniger als 10 nH für viele Wechselrichterlayouts erzielt werden. Flexible oder dünne Laminate übertreffen jedoch den Gesamtmarkt mit einem CAGR von 9,15 % und adressieren vibrationsanfällige Elektromobilitäts- und Luftfahrzeugkabinen, in denen starre Schienen Ermüdungsrisiken aufweisen.

Flex-Ausführungen verwenden dünne Kupferfolie oder Aluminiumbleche in Kombination mit Hochtemperaturkleber, um Module zu umschließen oder Batteriezellen zu konturieren. Fortschrittliche Laminierpressen und lasergestützte Schneidverfahren ermöglichen die Herstellung komplexer Formen ohne Beeinträchtigung der Isolationsabstände. Sechsschichtige Konstruktionen dienen unterdessen Megawatt-Elektrofahrzeugladegeräten und STATCOM-Platinen für Versorgungsunternehmen, die parallele Kupferebenen zur Wärmeableitung und EMI-Unterdrückung benötigen.

Nach Nennspannung: Niederspannungsfokus fördert Skalierung

Niederspannungsbaugruppen unter 1 kV entfielen im Jahr 2025 auf 47,85 % der Marktgröße für laminierte Sammelschienen und sollen einen CAGR von 8,35 % erzielen, da Elektrofahrzeugantriebe, 48-V-Server-Racks und dezentrale Gleichstrom-Mikronetze zunehmen. Diese Ausführungen verwenden dünnere Isolierung und eine höhere zulässige Stromdichte pro Quadratmillimeter im Vergleich zu ihren Mittelspannungspendants. Mittelspannung (1–35 kV) bleibt das Arbeitspferd für Industrieantriebe und Transformatoren für erneuerbare Energien, während Segmente über 35 kV langsam wachsen, da Zertifizierungen und Sicherheitsprüfungen die Projektvorlaufzeiten verlängern.

Sammelschienenhersteller, die Rechenzentrumsentwickler bedienen, bieten zunehmend 48-V-Rückwandbausätze mit Schnellverschlussverbindern an, die die Installationszyklen halbieren. Mittelspannungsstapel hingegen enthalten dickere keramikgefüllte Epoxide zur Eindämmung von Teilentladungen. Hochspannungsprototypen schöpfen aus dem Isolationsexpertenwissen der Luft- und Raumfahrt, warten jedoch auf Skaleneffekte vor einer breiten Einführung.

Nach Anwendung: Erneuerbare Energien behalten die Führung, Elektrofahrzeuge beschleunigen

Wechselrichter für erneuerbare Energien entfielen im Jahr 2025 auf 42,55 % des Marktanteils für laminierte Sammelschienen, dank reifer Nachfrage in Solarparks und Offshore-Windkonvertern. Diese Projekte schätzen laminierte Pfade, die die Induktivität in Mehrmegawatt-String-Wechselrichtern und netzgekoppelten STATCOMs minimieren. Elektro- und Hybridfahrzeuge stellen nun das am schnellsten wachsende Segment dar, mit einem CAGR von 14,8 %, angetrieben durch aggressive Produktionsziele und zunehmend größere Batteriepakete. Traktionswechselrichter, Bordladegeräte und Gleichstromzwischenkreiskondensatoren erfordern jeweils maßgeschneiderte Leiterlayouts, was Lieferanten dazu ermutigt, auf modulare Bausteine zu standardisieren.

Rechenzentrums-Racks, industrielle Motorantriebe und Schienenfahrzeuge des Massentransits verzeichnen weiterhin ein stetiges zweistelliges Wachstum, da Digitalisierung und Elektrifizierung weltweit zunehmen. Luft- und Raumfahrt- sowie Senkrechtstart- und Landeflugzeugchancen bleiben eine Nische, aber ein Premiumsegment, mit strengen Zertifizierungsanforderungen, die hochmargige Spezialausführungen vorantreiben, die als Technologieschaufenster dienen.

Nach Endnutzer: Versorgungsunternehmen als Anker, Transport auf dem Vormarsch

Energieversorger behielten im Jahr 2025 einen Umsatzanteil von 46,25 %, da Schaltanlagen in Umspannwerken und Wechselrichterstationen historisch laminierte Lösungen zur Wärmeentwicklungskontrolle bevorzugten. Die Nachfrage der Versorgungsunternehmen bleibt widerstandsfähig, da die Ausgaben für die Netzmodernisierung steigen und Energiespeichersysteme zunehmen. Transport-OEMs, einschließlich Automobil- und Luftfahrtunternehmen, werden bis 2031 einen CAGR von 11,9 % verzeichnen, was den umfassenden Wechsel zu elektrifizierten Plattformen widerspiegelt.

Industrie-OEMs setzen Sammelschienen in servogesteuerten Automatisierungsanlagen ein, während Wohn- und Gewerbeinstallateure Plug-and-Play-Niederspannungssammelschienensysteme für Energiespeicherschränke einsetzen. Jede Nutzergruppe schätzt schnelle Installation, reduzierten Wartungsaufwand und höhere Sicherheitsmargen im Vergleich zu Ausführungen mit blanken Schienen, was die laminierte Einführung über alle Branchen hinweg stärkt.

Geografische Analyse

Die Region Asien-Pazifik dominierte den Markt für laminierte Sammelschienen im Jahr 2025 mit einem Anteil von 40,95 % und soll mit einem CAGR von 7,2 % wachsen, da vertikal integrierte Lieferketten in China, Japan und Südkorea die Vorlaufzeiten verkürzen und die Kosten senken. Die Marktgröße für laminierte Sammelschienen in der Region profitiert von großvolumigen Elektrofahrzeugproduktionslinien, die mehrjährige Sammelschienverträge sichern, die an Batteriepack-Hochläufe gebunden sind. Indien beschleunigt den Einsatz von Wechselrichtern für erneuerbare Energien und schafft weiteren Bedarf an regionaler Laminierkapazität.

Nordamerika belegte den zweiten Platz, angetrieben durch Nachrüstungen von Hyperscale-Rechenzentren und ambitionierte Zeitpläne für die Elektrifizierung des Automobilsektors. Teslas Strukturbatterieprogramme allein erzeugen wiederkehrende Nachfragespitzen für maßgeschneiderte Leiterlayouts, während 48-V-Rack-Umrüstungen in Cloud-Campussen stetige Aufträge für vorgefertigte Rückwandbausätze sichern. Bundesanreize zur Lokalisierung der Fertigung kritischer Komponenten verleihen US-amerikanischen Laminierungsinvestitionen zusätzlichen Schwung.

Europa verlässt sich auf strenge Umweltrichtlinien und Industrieautomatisierung, um eine stetige Einführung aufrechtzuerhalten. Wind-OEMs verlassen sich auf Sammelschienen, die mit SiC-Leistungsmodulen in Offshore-Konverterstationen kombiniert werden, während deutsche Werkzeugmaschinenhersteller Fabrikpanele mit laminierten Platinen nachrüsten, um Schrankabmessungen zu reduzieren. Regionale Lieferanten differenzieren sich durch kohlenstoffarme Kupferbeschaffung und Cradle-to-Grave-Recyclingprogramme, die mit den EU-Nachhaltigkeitszielen in Einklang stehen.

Wettbewerbslandschaft

Der Markt für laminierte Sammelschienen ist mäßig fragmentiert, mit einer Balance aus langjährigen Konglomeraten und Nischeninnovatoren. Eaton, Rogers Corporation und Mersen pflegen breite Produktportfolios, die Versorgungs- und Industriekunden bedienen und weltweite Vertriebsnetzwerke nutzen. Eatons Vereinbarung aus dem Jahr 2025 zur Übernahme von Resilient Power Systems treibt seine Festkörpertransformator-Roadmap voran und festigt die Präsenz der Gruppe in den Bereichen Elektrofahrzeugladung und Energiespeicherung. Rogers Corporation stellt weiterhin die ROLINX-Technologie mit integrierten Thermoplatten in den Vordergrund und zielt auf KI-intensive Rechenzentrums-Racks ab.

Spezialunternehmen konzentrieren sich auf die Befestigung von SiC/GaN-Modulen, Dünnfilmisolierung und ultraflexible Aluminiumleiter und erschließen hochmargige Segmente in Prototypen für elektrische Senkrechtstart- und Landeflugzeuge sowie Traktionswechselrichter der nächsten Generation. Legrands Einstieg in nordamerikanische Rechenzentrums-Sammelschienen durch die Übernahme von Power Bus Way im Jahr 2025 veranschaulicht, wie Elektroinfrastrukturriesen nach angrenzenden Wachstumsmöglichkeiten suchen. Gleichzeitig wagen sich Halbleiteranbieter in nachgelagerte Bereiche vor; Amphenols Übernahme von Carlisle Interconnect Technologies für 2,025 Milliarden USD vertieft die Kompetenz in der Stromverteilung für raue Umgebungen.

Die Produktdifferenzierung hängt von der thermischen Leistung, dem Leiterbiegeradius und der eingebetteten Überwachung ab. Wettbewerber beeilen sich, Isolationsstapel auf Polyimidbasis für 200-°C-Sperrschichten zu zertifizieren, um sich eine mehrjährige Versorgung während der frühen Einführungen von SiC/GaN zu sichern. Die Widerstandsfähigkeit der Lieferkette gewinnt an Bedeutung, da Kupferpreisschocks und geopolitische Ereignisse die Rohmetallflüsse stören und strategische Lagerbestände sowie Investitionen in lokalisierte Galvanikkapazitäten veranlassen.

Marktführer der Branche für laminierte Sammelschienen

Methode Electronics Inc.

Rogers Corporation

Mersen SA

Sun.King Power Electronics Group Ltd.

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Eaton vereinbarte die Übernahme von Resilient Power Systems Inc., einem Spezialisten für Festkörpertransformatoren mit Fokus auf den Elektrofahrzeug- und Rechenzentrumsmärkten, mit geplantem Abschluss im dritten Quartal 2025.

- Mai 2025: Legrand erwarb Power Bus Way, einen Kabelbus-Lieferanten mit einem Jahresumsatz von 70 Millionen EUR, was die erste nordamerikanische Rechenzentrumsakquisition des Unternehmens markiert.

- März 2025: Eaton unterzeichnete einen Vertrag über 1,4 Milliarden USD zur Übernahme von Fibrebond Corporation mit dem Ziel modularer Stromgehäuse für Multi-Tenant-Rechenzentren.

- Oktober 2024: Eaton meldete Rekordgewinne im dritten Quartal 2024 von 2,53 USD je Aktie bei einem Umsatz von 3,0 Milliarden USD im Segment Electrical Americas, ein Anstieg von 14 % gegenüber dem Vorjahr.

Berichtsumfang des globalen Markts für laminierte Sammelschienen

Der Bericht über den Markt für laminierte Sammelschienen umfasst:

| Kupfer |

| Aluminium |

| Hybrid (Kupfer-Aluminium-Verbundwerkstoff) |

| Epoxidpulverbeschichtung |

| Polyvinylfluoridfolie |

| Polyester |

| Hitzebeständige Faser |

| Polyimid/Kapton |

| Sonstige |

| Mehrschichtig (3 bis 5 Schichten) |

| Hochschichtig (mehr als 5 Schichten) |

| Flex-/Dünnschienen |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 35 kV) |

| Hochspannung (über 35 kV) |

| Elektro- und Hybridfahrzeuge |

| Erneuerbare Energien (Solar, Wind, Energiespeichersysteme) |

| Rechenzentren und Cloud-Infrastruktur |

| Industrieantriebe und Maschinen |

| Schienen- und Massentransit |

| Luft- und Raumfahrt sowie elektrische Senkrechtstart- und Landeflugzeuge |

| Energieversorger |

| Industrie-OEMs |

| Transport-OEMs |

| Wohn- und Gewerbebau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Leitermaterial | Kupfer | |

| Aluminium | ||

| Hybrid (Kupfer-Aluminium-Verbundwerkstoff) | ||

| Nach Isoliermaterial | Epoxidpulverbeschichtung | |

| Polyvinylfluoridfolie | ||

| Polyester | ||

| Hitzebeständige Faser | ||

| Polyimid/Kapton | ||

| Sonstige | ||

| Nach Sammelschienenkonfiguration | Mehrschichtig (3 bis 5 Schichten) | |

| Hochschichtig (mehr als 5 Schichten) | ||

| Flex-/Dünnschienen | ||

| Nach Nennspannung | Niederspannung (unter 1 kV) | |

| Mittelspannung (1 bis 35 kV) | ||

| Hochspannung (über 35 kV) | ||

| Nach Anwendung | Elektro- und Hybridfahrzeuge | |

| Erneuerbare Energien (Solar, Wind, Energiespeichersysteme) | ||

| Rechenzentren und Cloud-Infrastruktur | ||

| Industrieantriebe und Maschinen | ||

| Schienen- und Massentransit | ||

| Luft- und Raumfahrt sowie elektrische Senkrechtstart- und Landeflugzeuge | ||

| Nach Endnutzer | Energieversorger | |

| Industrie-OEMs | ||

| Transport-OEMs | ||

| Wohn- und Gewerbebau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Markts für laminierte Sammelschienen bis 2031 an?

Die primären Katalysatoren sind die Expansion von Elektrofahrzeug-Batteriepaketen, Installationen von Wechselrichtern für erneuerbare Energien und Stromaufrüstungen in Rechenzentren, die kompakte, induktivitätsarme Stromschienen benötigen, die höhere Effizienz und Sicherheit bieten.

Wie groß wird der Markt für laminierte Sammelschienen bis 2031 sein?

Die Marktgröße für laminierte Sammelschienen soll bis 2031 1,33 Milliarden USD erreichen, ausgehend von 987,47 Millionen USD im Jahr 2026, bei einem CAGR von 6,18 % über den Zeitraum 2026–2031.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 40,95 % des Marktanteils für laminierte Sammelschienen und soll die Führung aufgrund starker Elektrofahrzeugproduktion, Projekte für erneuerbare Energien und integrierter Metallverarbeitungslieferketten behalten.

Warum gewinnen Aluminium-Sammelschienen an Beliebtheit?

Aluminium bietet im Vergleich zu Kupfer rund 40 % Kosteneinsparungen und eine erhebliche Gewichtsreduzierung; neue Plattier- und Beschichtungstechnologien mildern nun frühere Nachteile bei Leitfähigkeit und Oxidation.

Welches Anwendungssegment wächst am schnellsten?

Elektro- und Hybridfahrzeuge verzeichnen das höchste Wachstum, prognostiziert mit einem CAGR von 14,8 %, da laminierte Sammelschienen die Batteriepackarchitektur vereinfachen und die thermische Leistung verbessern.

Wie wirkt sich die Volatilität des Kupferpreises auf Lieferanten aus?

Kupfer macht bis zu 70 % der Produktionskosten aus; jüngste Preisanstiege zwingen Hersteller entweder dazu, die Preise zu erhöhen oder auf Hybrid- und Aluminiumbasierte Ausführungen umzusteigen, um die Margen zu schützen.

Seite zuletzt aktualisiert am: