Marktgröße und Marktanteil für Verteilungsspannungsregler

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.56 Milliarden US-Dollar |

| Marktgröße (2031) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

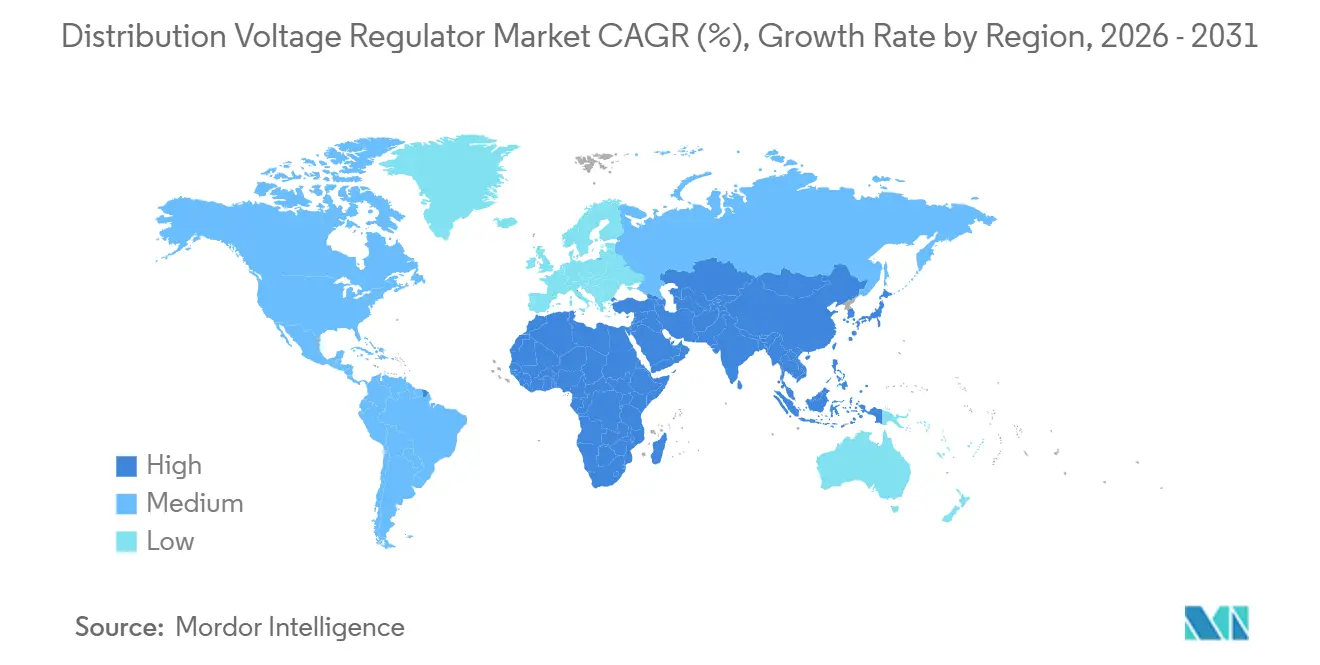

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

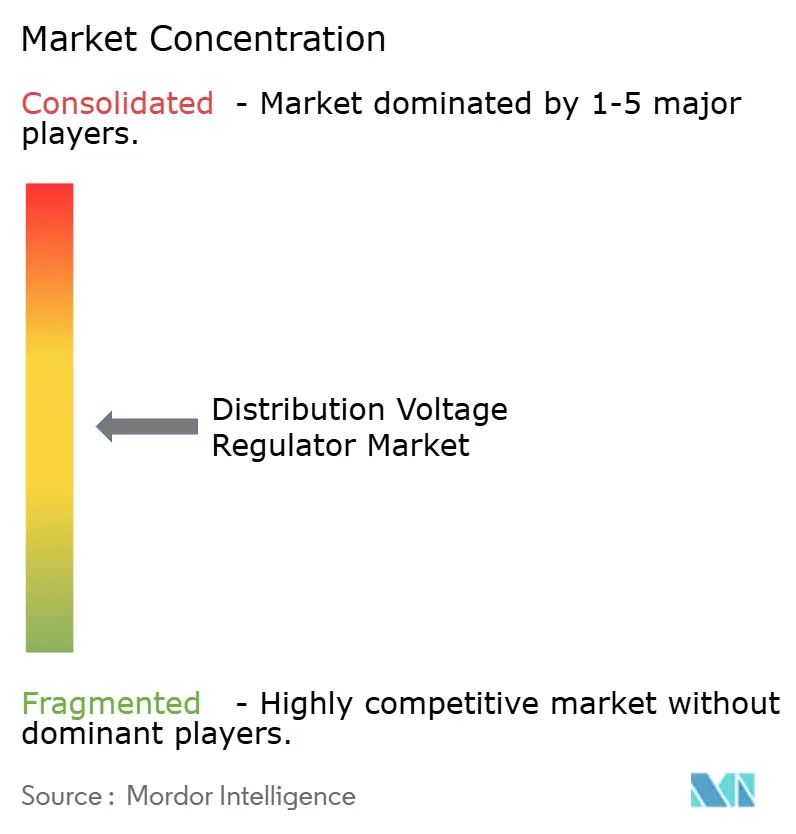

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verteilungsspannungsregler von Mordor Intelligence

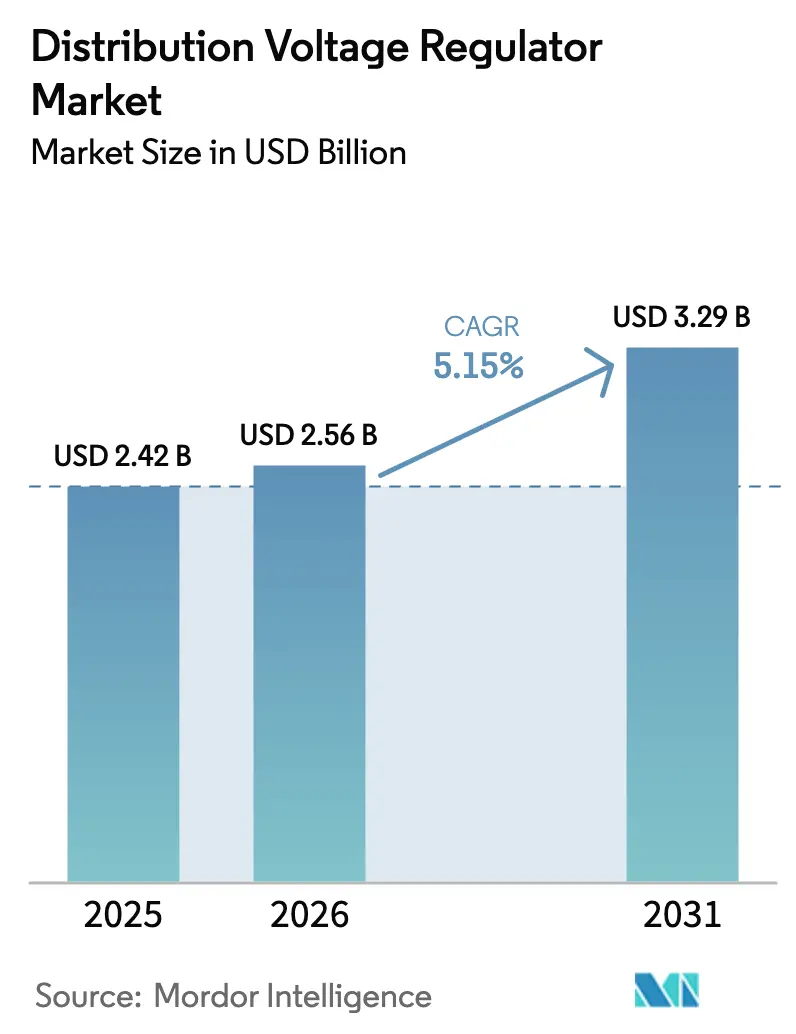

Die Marktgröße für Verteilungsspannungsregler soll von 2,42 Milliarden USD im Jahr 2025 auf 2,56 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,29 Milliarden USD erreichen, mit einer CAGR von 5,15 % über den Zeitraum 2026–2031.

Ein struktureller Wandel vollzieht sich, da Netzbetreiber das reaktive Asset-Management durch prädiktive Spannungsregelung ersetzen, um Hyperscale-Rechenzentrumscluster, Schnellladestationen für Elektrofahrzeuge und Erneuerbare-Energien-Zubau im Gigawatt-Maßstab aufzunehmen. Asien-Pazifik treibt sowohl Umfang als auch Dynamik voran, angetrieben durch die Modernisierung des chinesischen Staatsnetzes und die Mandate der indischen Zentralbehörde für Elektrizität, während Hochspannungseinheiten (über 40 kV) als Premiumnische entstehen, da Offshore-Wind-HGÜ-Verbindungen Spannungsunterstützung an Übertragungs-Verteilungs-Schnittstellen erfordern.[1]ISO New England, "Regionaler Systemplan 2025," iso-ne.com Automatische und intelligente Regler dominieren Neubauten, da Versorgungsunternehmen SCADA-fähige Geräte einbetten, die Stufenschaltungen im Millisekundenbereich ausführen und Diagnosedaten an Cloud-ADMS-Plattformen übertragen.[2]Eaton, "Eaton nimmt Produktion in neu erweitertem Fertigungswerk in Texas auf," eaton.com Konvergierende Cybersicherheits- und Inlandsinhalt-Vorschriften verlagern die Beschaffung hin zu Lieferanten mit regionalen Fertigungsstandorten, was durch jüngste Kapazitätserweiterungen in Texas und Tennessee belegt wird. Gleichzeitig drücken Kupfer bei 12.758 USD pro Tonne und Schwankungen in der Siliziumkarbid-Versorgung die Margen und drängen Anbieter zu hybriden STATCOM-Regler-Einheiten, die Blindleistungskompensation und Spannungsanpassung in einem Gehäuse vereinen.[3]KME, "Metallpreise," kme.com

Wichtigste Erkenntnisse des Berichts

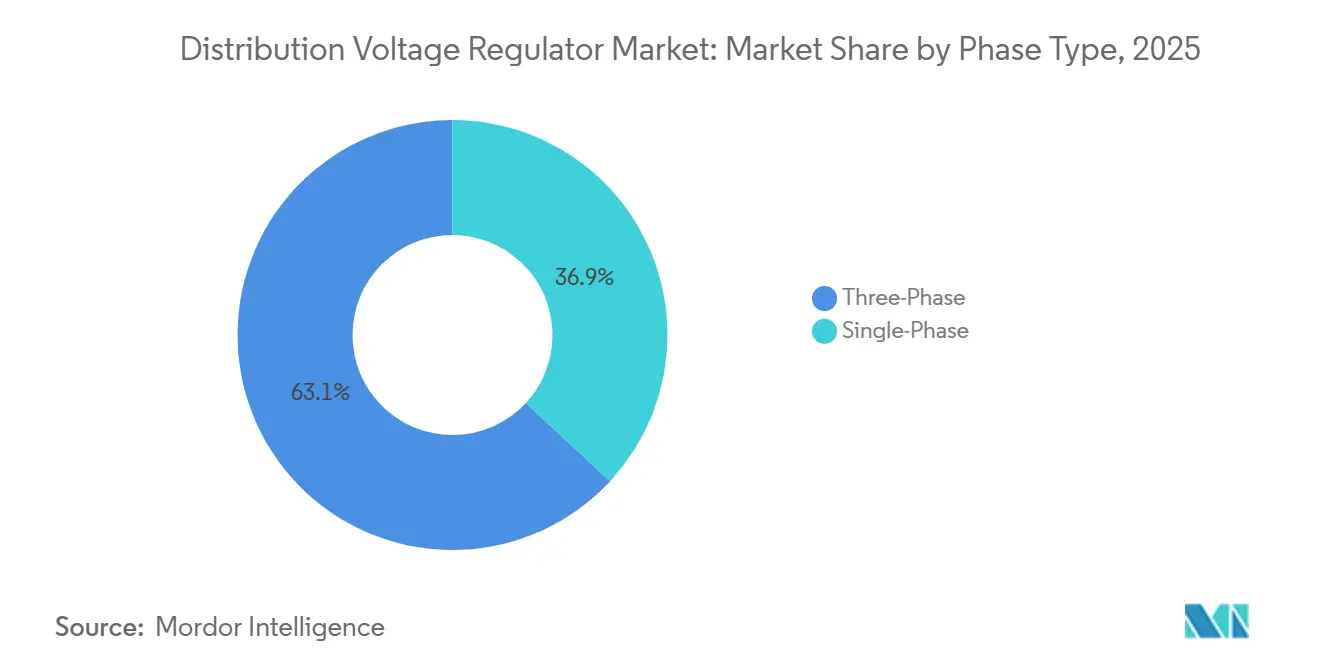

- Nach Phasentyp hielten Dreiphasenregler im Jahr 2025 einen Marktanteil von 63,1 % am Markt für Verteilungsspannungsregler, während Einphaseneinheiten bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen werden.

- Nach Montage repräsentierten freileitungsmontierte Einheiten 54,5 % der Installationen im Jahr 2025, doch unterwerkmontierte Installationen sollen mit einer CAGR von 7,6 % expandieren, was einen Wandel hin zu zentralisierter, cybersicherer Spannungsregelung widerspiegelt.

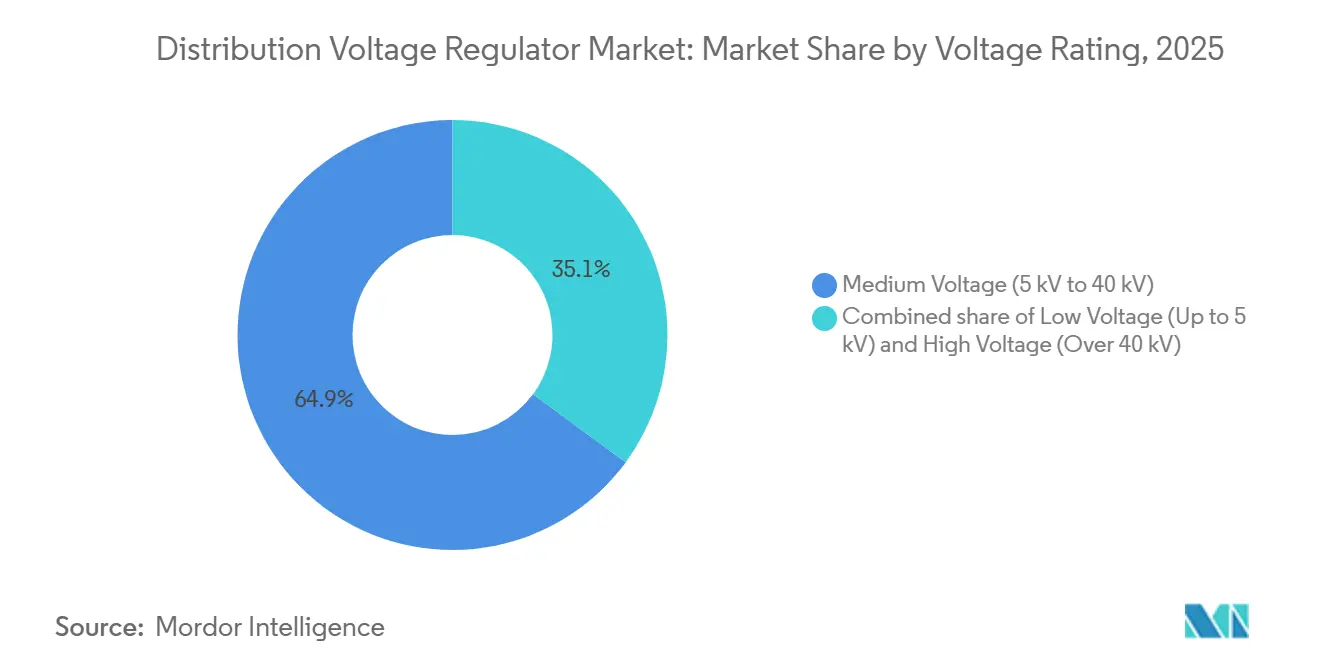

- Nach Spannungsnennwert behielten Mittelspannungsgeräte im Jahr 2025 einen Anteil von 64,9 % an der Marktgröße für Verteilungsspannungsregler, doch Hochspannungsregler werden voraussichtlich mit einer CAGR von 7,9 % am schnellsten wachsen, gestützt durch Offshore-Wind-Verbindungen.

- Nach Steuerungstyp erzielten automatische und intelligente Regler im Jahr 2025 einen Anteil von 65,3 % und sind bis 2031 auf eine CAGR von 5,7 % ausgerichtet, da Versorgungsunternehmen auf firmware-definierte Funktionalität umstellen.

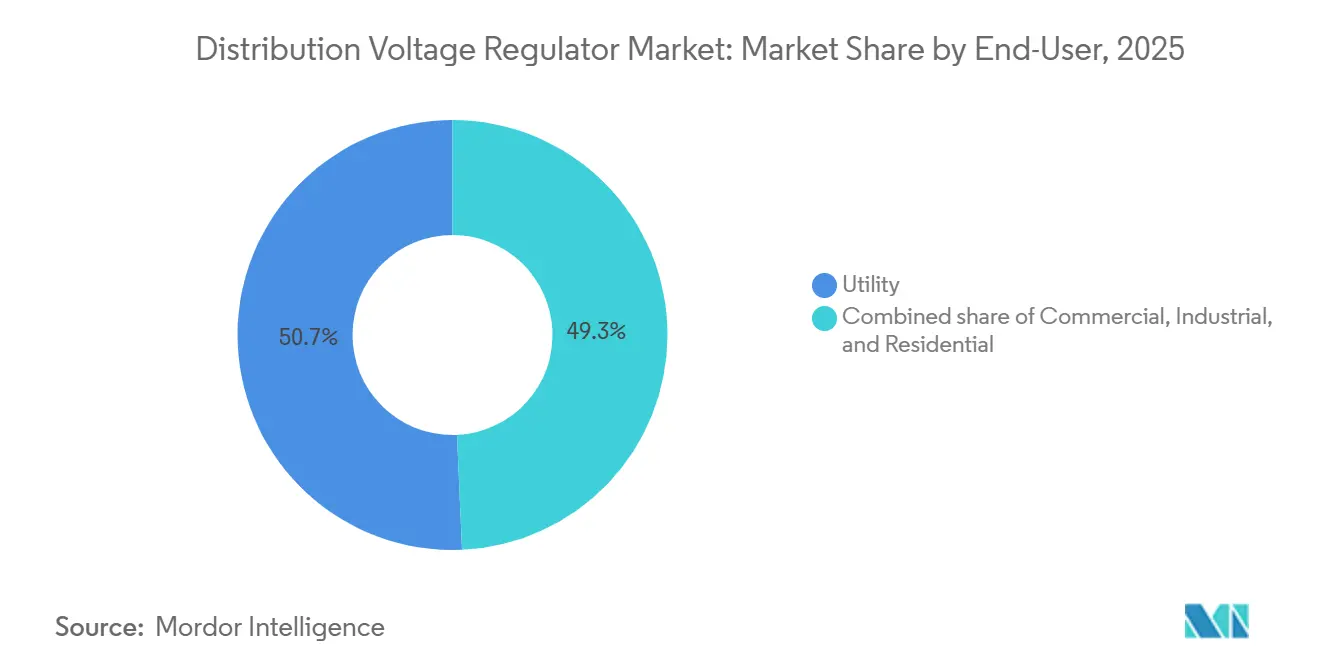

- Nach Endverbraucher entfielen auf Versorgungsunternehmen 50,7 % der Nachfrage im Jahr 2025, mit einer Expansion von 5,9 % CAGR, da die Budgets für Leitungsautomatisierung unter den DER-Durchfahrtsmandaten steigen.

- Nach Geografie dominierte Asien-Pazifik mit 43,0 % des Umsatzes im Jahr 2025 und soll die Führungsposition mit einer CAGR von 5,7 % behalten, angetrieben durch die Netzmodernisierungsprogramme Chinas und Indiens.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verteilungsspannungsregler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau intelligenter Netze und Leitungsautomatisierung | +1.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Druck durch Erneuerbare-Energien-Durchdringung | +1.4% | Europa (Offshore-Wind), Asien-Pazifik (Solar), Nordamerika (Photovoltaik für Versorgungsunternehmen) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Stromqualität aus Rechenzentren | +0.9% | USA, Irland, Niederlande, Singapur, Indien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Schnellladestationen für Elektrofahrzeuge | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-optimierte selbstheilende Leitungen | +0.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Aufkommende DER-Durchfahrtsmandate | +0.6% | Indien, ASEAN, Brasilien, Chile, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau intelligenter Netze und Leitungsautomatisierung

Versorgungsunternehmen migrieren von zeitbasierten Stufenplänen zu Echtzeit-SCADA-gesteuerten Anpassungen, die Spannungssollwerte mit Cloud-Lastprognosen, DER-Erzeugung und Wettermodellen abstimmen.[4]ISO New England, "Regionaler Systemplan 2025," iso-ne.com ISO New England hat 11,4 Milliarden USD für Anlagenzustandsprojekte vorgesehen, darunter STATCOMs und fortschrittliche Regler, die wechselrichterbetriebene Volatilität mindern. Albertas Elektrischer Systembetreiber hat 692–834 MW schnelle Frequenzregelung ausgeschrieben, was einen parallelen Bedarf an unterwerkmontieren Reglern in schwachen Netzzonen eröffnet. Georgia Power prognostiziert 2.065 MW Batteriespeicher bis 2031 und koppelt intelligente Regler mit Speichersteuerungsalgorithmen. Der Übergang von elektromechanischen zu mikroprozessorbasierten Stufenschaltern verkürzt die Austauschzyklen, da Altgeräte keine DNP3- und IEC-61850-Schnittstellen besitzen.

Druck durch Erneuerbare-Energien-Durchdringung auf Verteilungsnetze

Hohe Solar- und Winddurchdringung zwingt Regler zu 10–20 Stufenschaltungen täglich, was mechanische Ermüdung beschleunigt und die Einführung von Festkörperdesigns ohne bewegliche Teile vorantreibt. Indiens Khavda-Phase-IV-Projekt nutzt 765-kV-Schaltanlagen und Parallelreaktoren, die Hochspannungsregler für Erneuerbare-Energien-Anlagen im Gigawatt-Maßstab ergänzen. Offshore-Wind-Exportkabel leiten schwankende Leistung auf schwache Küstenleitungen, was die Nachfrage nach Reglern über 40 kV antreibt, die in HGÜ-Umrichterstationen integriert sind. Feldversuche mit RWE AG in Deutschland bestätigten, dass ABBs neuer Leitungsregler Spannungsspitzen durch Dachsolar um ±10 % innerhalb von zwei Sekunden dämpft. Europas 50Hertz vergab den 2-GW-HGÜ-Link Ostwind 4 an GE Vernova, was einen Trend zur umrichterintegrierten Regelung signalisiert, die den Anlagenfußabdruck verringert.

Nachfrage nach Stromqualität aus Hyperscale-Rechenzentren

Hyperscale-Campusse begrenzen Spannungsabweichungen auf ±1 %, um Server-Abschaltungen und GPU-Drosselung während KI-Trainingsschüben zu vermeiden. Reinhausens Werk in Tennessee wird ETOS-MD-IV-Regler mit Subzyklusreaktion liefern, die auf 200-MW-Cluster zugeschnitten sind. Albertas Kodex für übertragungsangeschlossene Rechenzentren schränkt Rampenraten und Fehler-Durchfahrt ein und drängt Betreiber dazu, standorteigene Regler zu finanzieren, anstatt sich ausschließlich auf das Versorgungsunternehmen zu verlassen. Eatons Werk in Nacogdoches begann im Oktober 2025 mit der Lieferung von Dreiphasenreglern an Oncor und verkürzte die Vorlaufzeiten für texanische Rechenzentrumsanschlüsse. Dies spaltet die Nachfrage: Versorgungsunternehmen kaufen freileitungsmontierte Einheiten für Hauptleitungen, während Cloud-Anbieter Unterwerkregler mit redundanten Steuerpfaden und Cybersicherheitshärtung spezifizieren.

Aufstieg von Schnellladestationen für Elektrofahrzeuge mit Bedarf an dynamischer Spannungsregelung

Schnellladestationen mit ≥350 kW verursachen Spannungseinbrüche, die sich entlang von Leitungen ausbreiten, und zwingen Regler, Stufen innerhalb von Sekunden zu schalten, um benachbarte Lasten zu schützen. ISO-NE prognostiziert, dass der Nettoenergieverbrauch von 117.262 GWh im Jahr 2025 auf 130.665 GWh bis 2034 steigen wird, da Winterspitzen mit Sommerspitzen konkurrieren. Georgia Power plant 500-MW-Speicher-Ausschreibungen zur Glättung von Elektrofahrzeugspitzen und integriert batteriegekoppelte Regler in Unterwerken. In intelligente Regler eingebettete Modelle des maschinellen Lernens analysieren Verkehrs- und Wetterdaten, um Ladeanstiege vorherzusagen, doch Versorgungsunternehmen fehlt noch immer Spannungstelemetrie am Leitungsende, was die Prognosegenauigkeit einschränkt. Anbieter integrieren Edge-Analytik und 5G-Modems, um diese Sichtbarkeitslücke zu schließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfängliche Investitionskosten gegenüber alternativen Geräten | –0.8% | Indien, Südostasien, Afrika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Kupfer und Leistungshalbleitern | –0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheitszertifizierung | –0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wechsel zu hybriden STATCOM-Regler-Plattformen | –0.5% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Investitionskosten gegenüber alternativen Stromqualitätsgeräten

Kostenbewusste Versorgungsunternehmen in Asien, Afrika und Lateinamerika bevorzugen Kondensatorbänke zum Preis von 30.000–50.000 USD gegenüber intelligenten Reglern, die 80.000–120.000 USD kosten, trotz geringerer Präzision. ISO-NEs Rückstand bei Anlagenzustandsprojekten veranschaulicht die Kapitalverlagerung in Richtung Übertragung, während Georgia Power Mittel für Kohle-zu-Gas-Umrüstungen zur EPA-Konformität umleitet. Wo Tarifstrukturen Spannungsqualität nicht honorieren, haben Regler eine langsamere Amortisation als reine Blindleistungsgeräte. Anbieter kontern mit Leasingmodellen und leistungsbasierten Verträgen, doch die Akzeptanz bleibt gering.

Volatilität in der Lieferkette für Kupfer und Leistungshalbleiter

Kupfer bei 12.758 USD pro Tonne erhöht die Materialkosten für Wicklungen, die bis zu 50 % der Stückliste eines Reglers ausmachen. Siliziumkarbid-Überkapazitäten drückten die Auslastung der Gerätelinien im Jahr 2025 auf 70 %, was die Markteinführung von Festkörperreglern der nächsten Generation bis 2027–2028 verzögert. Durch DDR4-Engpässe ausgelöste Neudesigns verlängern die Zeitpläne für Steuerungsplatinen um 6–9 Monate. Exportkontrollstreitigkeiten zwischen den Niederlanden und China zerstören Einzelquellen-Lieferketten und veranlassen Versorgungsunternehmen, Multi-Anbieter-Qualifizierungen zu fordern, was Komponentenvolumina fragmentiert und Skaleneffekte untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phasentyp: Einphasige Einheiten gewinnen bei ländlicher Solarenergie

Einphasige Einheiten erzielten im Jahr 2025 einen Anteil von 36,9 % an der Marktgröße für Verteilungsspannungsregler und werden bis 2031 eine CAGR von 7,2 % verzeichnen, da ländliche Elektrifizierung und Dachsolar unausgewogene Leitungen überlasten. Programme in Indien und ASEAN finanzieren einphasige Stichleitungen, die verstreute Häuser und Höfe versorgen, während US-amerikanische Genossenschaften Vorstadtleitungen nachrüsten, wo Photovoltaik-Rückspeisung die Phasen-Neutral-Spannungen erhöht. Hersteller reagieren mit modularen 250-kVA-Leitungsreglern und gruppierten Bänken, die es Versorgungsunternehmen ermöglichen, Kapazität pro Leiter hinzuzufügen und so die Investitionsplanung zu erleichtern.

Dreiphasenregler behielten im Jahr 2025 einen Marktanteil von 63,1 % am Markt für Verteilungsspannungsregler und stützen Industrieparks, Rechenzentren und Versorgungsunterwerke, die Phasenbalance erfordern. Georgia Powers Kernkraftwerk-Leistungserhöhungen und Gasturbinenzusätze stützen sich auf Dreiphasenregler für Generatoranschlüsse. Doch selbst in diesen Anwendungen bieten Anbieter nun Spaltkernentwürfe an, die eine Wartung im laufenden Betrieb ermöglichen, und erkennen damit die Intoleranz der Betreiber gegenüber Ausfallzeiten während der Rechenspitzen des KI-Zeitalters an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montage: Unterwerksinstallationen beschleunigen sich

Unterwerkmontierte Einheiten machten 30,5 % der Installationen im Jahr 2025 aus, werden aber mit einer CAGR von 7,6 % andere Formate übertreffen, da Versorgungsunternehmen Cybersicherheitskonformität und Wartung zentralisieren. Albertas Medicine-Hat-Stärkungsprojekt veranschaulicht den Trend: Regler und Synchronkondensatoren werden an Netzknoten für schnelle Fehlerunterstützung zusammengeführt. Rechenzentrumsgelände bevorzugen Unterwerkseinheiten mit redundanten Steuerungen, um ±1%-Spannungsfenster einzuhalten.

Freileitungsmontierte Regler dominieren weiterhin die Stückzahllieferungen, da Freileitungen allgegenwärtig bleiben, doch das Wachstum fällt unter 3 %, da alternde Holzmasten das Waldbrandrisiko erhöhen und visuelle Bedenken in Vororten zunehmen. Bodenmontierte Formate dienen unterirdischen Netzen; die Kosten sind 20–30 % höher aufgrund versiegelter Gehäuse und Belüftung, doch städtische Versorgungsunternehmen akzeptieren den Aufpreis für Ästhetik und Fußgängersicherheit. Hitachi Energys kompakter Bodenregler, der in einen Sekundärunterwerksfußabdruck passt, soll Ersatznachfrage erschließen, wo Ausgrabungen nicht durchführbar sind.

Nach Spannungsnennwert: Hochspannungssegment wächst stark

Hochspannungsregler (über 40 kV) repräsentierten im Jahr 2025 13,2 % des Umsatzes, weisen jedoch eine CAGR von 7,9 % auf, da Offshore-Wind und interregionale Erneuerbare die Spannungsregelung in HGÜ-Stationen verlagern. Deutschlands Ostwind 4 und Indiens 765-kV-Korridore sind typische Projekte, bei denen Regler erhöhten BIL-Nennwerten standhalten und mit Umrichterventilen koordinieren müssen. Der Premiumpreis pro MVA liegt 1,5–2-mal höher als bei Mittelspannungsäquivalenten, was die Anbietermargen trotz geringerer Stückzahlen verbessert.

Mittelspannungsgeräte (5 bis 40 kV) bleiben das Rückgrat und beherrschten im Jahr 2025 64,9 % des Umsatzes, da sie 12-kV- und 34,5-kV-Leitungen in Nordamerika und Europa bedienen. Niederspannungsgeräte (bis 5 kV) besetzen eine Nische und werden schrittweise durch kundenseitige USV-Anlagen und Leistungselektronik verdrängt. ABBs ReliaHome Flex zeigt den Schwenk zur Regelung hinter dem Zähler und bündelt Elektrofahrzeugladegeräte und Warmwasserbereiter unter einem 250-A-Regler.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steuerungstyp: Intelligente Regler dominieren das Wachstum

Automatische und intelligente Geräte beanspruchten im Jahr 2025 65,3 % des Volumens und werden mit einer CAGR von 5,7 % wachsen, da firmware-definierte Fähigkeiten es Versorgungsunternehmen ermöglichen, Funktionen über Over-the-Air-Updates auszurollen. GE Vernova's GridBeats-Geräteverwaltung ermöglicht flottenweite Transparenz, prädiktive Diagnose und automatische Bereitstellung und senkt die Betriebs- und Wartungskosten um bis zu 30 %.

Konventionelle elektromechanische Einheiten verlieren in entwickelten Netzen an Bedeutung, bleiben aber in kapitalknappen Regionen ohne SCADA bestehen. Selbst dort führen Anbieter steckbare Kommunikationskarten ein, um Käufe zukunftssicher zu machen. Softwarelizenzmodelle entstehen und ermöglichen es Versorgungsunternehmen, Oberschwingungsfilter- oder Elektrofahrzeugprognosemodule später freizuschalten und Ausgaben mit der Nutzenrealisierung abzustimmen.

Nach Endverbraucher: Versorgungsunternehmen führen inmitten von DER-Komplexität

Versorgungsunternehmen hielten im Jahr 2025 50,7 % der Lieferungen und werden schneller wachsen als gewerbliche und industrielle Käufer, da das Marktwachstum für Verteilungsspannungsregler die DER-Volatilität verfolgt. Rückstände bei Anlagenzuständen und Mandate für erneuerbare Energien treiben den Austausch von Altreglern voran, die nicht mit ADMS-Plattformen kommunizieren können.

Gewerbliche und industrielle Kunden, insbesondere Rechenzentren und Halbleiterfabriken, spezifizieren Regler mit ±1%-Toleranzen und redundanten Steuerungen zum Schutz unternehmenskritischer Lasten. Reinhausens ETOS MD-IV zielt auf dieses Segment mit faseroptischen Sensoren und selbstheilender Firmware ab. Die Durchdringung im Wohnbereich bleibt minimal, doch Dachsolar-Leitungen könnten Versorgungsunternehmensprogramme auslösen, die kundenseitige Regler als Nicht-Leitungsalternativen subventionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 43,0 % des Umsatzes und soll die Führungsposition mit einer CAGR von 5,7 % behalten, da Chinas Staatsnetz Hochspannungs-AC/DC-Projekte hochfährt und Indien Erneuerbare-Energien-Korridore im Rahmen seines 500-GW-Nicht-Fossil-Ziels beschleunigt. Die inländische SiC-Gerätefertigung, die in China Volumenmaßstab erreicht, mindert die Halbleitervolatilität für regionale Lieferanten. ASEAN-Nationen, insbesondere Vietnam und Indonesien, setzen einphasige Regler ein, um ländliche Leitungen zu stabilisieren, während Japan und Südkorea KI-gesteuerte selbstheilende Leitungen erproben, die mikroprozessorbasierte Stufenschalter erfordern.

Nordamerika belegt den zweiten Platz, gestützt durch US-amerikanische Infrastrukturausgaben und kanadische Systemstärke-Initiativen. Eatons 100-Millionen-USD-Erweiterung in Texas verdoppelte die nationale Kapazität und entspricht den Inlandsinhalt-Anreizen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze. Albertas Auktionen für schnelle Frequenzregelung integrieren Batterie- und Reglerpakete für schwache Netzbereiche. Mexikos Fortschritt wird durch regulatorische Unsicherheit eingeschränkt, doch grenzüberschreitende HGÜ-Verbindungen treiben sporadische Hochspannungsregler-Aufträge an.

Europa zeigt eine stetige, aber langsamere Expansion, da die IEC-62351-Cybersicherheitszertifizierung die Beschaffungszyklen verlängert. GE Vernova's Ostwind 4 unterstreicht die kontinentale Neigung zur umrichterintegrierten Regelung. Deutschlands Pilotprojekt „Netze der Zukunft” mit ABB bestätigte die Unterdrückung von ±10%-Spannungsschwankungen in solarintensiven Leitungen ABB.COM. Südamerika und der Nahe Osten entwickeln sich von kleineren Ausgangspunkten; Brasiliens ANEEL und Saudi-Arabiens Regulierungsbehörden verankern Durchfahrtsklauseln, die Versorgungsunternehmen zu intelligenten Reglern drängen, obwohl Kupferpreisschocks den Kaufzeitpunkt verzögern.

Wettbewerbslandschaft

Der Markt für Verteilungsspannungsregler ist mäßig konzentriert: ABB, Siemens, Eaton, GE Vernova und Schneider Electric beherrschen zusammen etwa 55–60 % des Marktanteils durch integrierte Hardware-plus-Software-Portfolios. ABBs Elektrifizierungsaufträge erreichten im dritten Quartal 2025 4,5 Milliarden USD, gestützt durch Mittelspannungsschutzausrüstung. Eatons und Reinhausens US-amerikanische Kapazitätserweiterungen signalisieren, dass lokalisierte Fabriken nun Ausschreibungsvergaben beeinflussen, wenn Versorgungsunternehmen kurze Vorlaufzeiten und handelskonformen Stahl fordern.

Asiatische Herausforderer TBEA, Daihen und Toshiba nutzen Kostenvorteile, um südostasiatische und nahöstliche Ausschreibungen zu gewinnen, stoßen aber in Nordamerika und Europa auf Hürden aufgrund strenger Cybersicherheitsprüfungen. Hubbells 600-Millionen-USD-Übernahme von DMC Power erweitert sein Portfolio um Hochspannungsverbindertechnologie und ermöglicht gebündelte Angebote für Erneuerbare-Energien-Verbindungen.

Strategische Lücken drehen sich um hybride STATCOM-Regler-Einheiten und software-definierte Funktionalität. GE Vernova's Zusammenarbeit mit deutschen Übertragungsnetzbetreibern an 525-kV-DC-Leistungsschaltern positioniert das Unternehmen an der Schnittstelle von Übertragung und Verteilung. Hitachi Energys kompakter Regler zeigt, wie transformatorintegrierte Designs Nachrüstprojekte erschließen, wo der Platz begrenzt ist. Nischenanbieter wie G&W Electric und Beckwith Electric umwerben kommunale Versorgungsunternehmen, die schnelle Lieferung und maßgeschneiderte Logikschemas benötigen.

Marktführer der Branche für Verteilungsspannungsregler

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

GE Grid Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GE Vernova gewann einen Auftrag von der Power Grid Corporation of India zur Sanierung des Chandrapur-2×500-MW-HGÜ-Links, einschließlich Aufrüstung von Umrichterventilen und Steuerungen.

- Oktober 2025: Eaton schloss eine 100-Millionen-USD-Erweiterung in Nacogdoches, Texas, ab, verdoppelte die US-amerikanische Spannungsregler-Produktion und lieferte erste Einheiten an Oncor.

- Oktober 2025: Hubbell Incorporated schloss die 600-Millionen-USD-Übernahme von DMC Power ab und ergänzte das Portfolio um Hochspannungsverbindertechnologie.

- Juni 2025: Hitachi Energy stellte auf der CIRED 2025 den kompakten Leitungsspannungsregler für platzbeschränkte Nachrüstprojekte vor.

Berichtsumfang des globalen Markts für Verteilungsspannungsregler

Der Markt für Verteilungsspannungsregler umfasst die globale Industrie, die sich auf Entwurf, Produktion, Einsatz und Wartung von Spannungsregelungsgeräten konzentriert. Diese Geräte sind unerlässlich für die Stabilisierung und Aufrechterhaltung konsistenter Spannungsniveaus in elektrischen Verteilungsnetzen. Verteilungsspannungsregler passen die Spannung automatisch an, um Verteilungsleitungen zu schützen, eine zuverlässige Stromversorgung zu gewährleisten, technische Verluste zu minimieren und den modernen Netzbetrieb zu unterstützen, insbesondere angesichts der wachsenden Integration dezentraler Energieressourcen (DER), Dachsolaranlagen und Ladeanforderungen für Elektrofahrzeuge (EV).

Der Markt für Verteilungsspannungsregler ist nach Phasentyp, Montage, Spannungsnennwert, Steuerungstyp, Endverbraucher und Geografie segmentiert. Nach Phasentyp ist der Markt in einphasig und dreiphasig segmentiert. Nach Montage ist der Markt in freileitungsmontiert, bodenmontiert und unterwerkmontiert segmentiert. Nach Spannungsnennwert ist der Markt in Niederspannung (bis 5 kV), Mittelspannung (5 kV bis 40 kV) und Hochspannung (über 40 kV) segmentiert. Nach Steuerungstyp ist der Markt in automatische/intelligente Regler und konventionelle/elektromechanische Regler unterteilt. Nach Endverbraucher ist der Markt in Gewerbe, Wohnbereich, Industrie und Versorgungsunternehmen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Verteilungsspannungsregler in jeder Region ab. Die Marktgrößen und Prognosen für den Markt werden in Wertangaben (USD) bereitgestellt.

| Einphasig |

| Dreiphasig |

| Freileitungsmontiert |

| Bodenmontiert |

| Unterwerkmontiert |

| Niederspannung (bis 5 kV) |

| Mittelspannung (5 kV bis 40 kV) |

| Hochspannung (über 40 kV) |

| Automatische/Intelligente Regler |

| Konventionelle/Elektromechanische Regler |

| Gewerbe |

| Wohnbereich |

| Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Phasentyp | Einphasig | |

| Dreiphasig | ||

| Nach Montage | Freileitungsmontiert | |

| Bodenmontiert | ||

| Unterwerkmontiert | ||

| Nach Spannungsnennwert | Niederspannung (bis 5 kV) | |

| Mittelspannung (5 kV bis 40 kV) | ||

| Hochspannung (über 40 kV) | ||

| Nach Steuerungstyp | Automatische/Intelligente Regler | |

| Konventionelle/Elektromechanische Regler | ||

| Nach Endverbraucher | Gewerbe | |

| Wohnbereich | ||

| Industrie | ||

| Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Verteilungsspannungsregler im Jahr 2026?

Er wird auf 2,56 Milliarden USD geschätzt, als Teil einer Entwicklung hin zu 3,29 Milliarden USD bis 2031.

Welche Region trägt den größten Umsatzanteil bei?

Asien-Pazifik erwirtschaftete im Jahr 2025 43 % des globalen Umsatzes und wächst weiterhin am schnellsten.

Warum gewinnen Hochspannungsregler an Aufmerksamkeit?

Offshore-Wind-HGÜ-Verbindungen und Fernübertragung erneuerbarer Energien erfordern Spannungsunterstützung über 40 kV und treiben eine CAGR von 7,9 % für das Segment an.

Wie beeinflussen Kupferpreise die Gerätekosten?

Kupfer bei 12.758 USD pro Tonne erhöht die Materialkosten für Wicklungen, drückt die Lieferantenmargen und verlängert die Vorlaufzeiten.

Welche Rolle spielen Rechenzentren bei der Nachfrage?

Hyperscale-Campusse setzen ±1%-Spannungsfenster durch und veranlassen die Installation unterwerkmontierter intelligenter Regler mit Millisekundenreaktion.

Ersetzen hybride STATCOM-Regler-Lösungen eigenständige Einheiten?

Ja, viele Versorgungsunternehmen spezifizieren nun integrierte Einheiten, die Blindleistungseinspeisung mit Spannungsregelung kombinieren, um Stellfläche und Steuerungskomplexität zu reduzieren.

Seite zuletzt aktualisiert am: